Global Diabetic Lancing Device Market

Taille du marché en milliards USD

TCAC :

%

USD

1.02 Billion

USD

2.23 Billion

2025

2033

USD

1.02 Billion

USD

2.23 Billion

2025

2033

| 2026 –2033 | |

| USD 1.02 Billion | |

| USD 2.23 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de prélèvement sanguin pour diabétiques, par type (lancettes de sécurité et lancettes standard), calibre (17/18G, 21G, 23G, 25G, 28G, 30G et autres), profondeur de pénétration (8 à 1,0 mm, 1 à 1,5 mm, 6 à 2,0 mm, 1 à 2,5 mm et 5 à 3,0 mm), application (hôpitaux et cliniques, soins et autodiagnostics à domicile, centres de diagnostic et établissements médicaux, laboratoires de recherche et universitaires et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs de prélèvement pour diabétiques

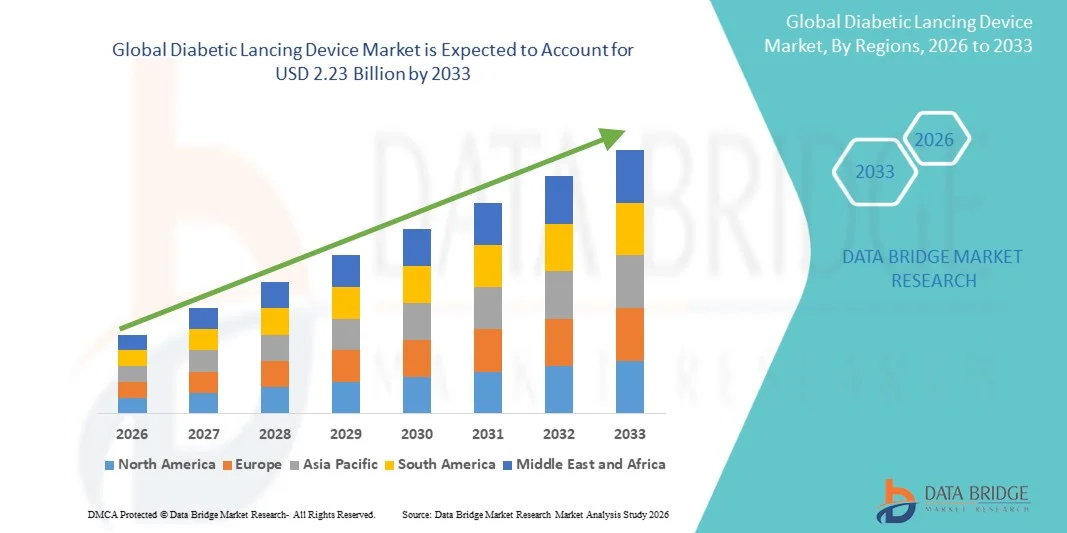

- Le marché mondial des dispositifs de prélèvement sanguin pour diabétiques était évalué à 1,02 milliard de dollars américains en 2025 et devrait atteindre 2,23 milliards de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 10,28 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du diabète dans le monde, la fréquence accrue de la surveillance de la glycémie et les progrès technologiques constants des dispositifs de prélèvement sanguin pour diabétiques, ce qui permet d'améliorer la précision, de réduire la douleur et d'améliorer l'observance du traitement par les patients, tant à domicile qu'en milieu hospitalier.

- De plus, la demande croissante des patients pour des solutions de prélèvement sanguin sûres, peu douloureuses et faciles à utiliser, ainsi que l'adoption croissante de l'autosurveillance glycémique (ASG) et de la gestion du diabète à domicile, font des dispositifs de prélèvement sanguin avancés pour diabétiques des éléments essentiels des soins courants. Ces facteurs convergents accélèrent l'adoption de ces dispositifs, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs de prélèvement pour diabétiques

- Les dispositifs de prélèvement sanguin pour diabétiques, utilisés pour obtenir des échantillons de sang capillaire destinés à la surveillance de la glycémie, sont des éléments essentiels de la prise en charge du diabète, tant à domicile qu'en milieu hospitalier, car ils permettent des tests fréquents, une meilleure observance du traitement et des prélèvements sanguins peu douloureux.

- La demande croissante de dispositifs de prélèvement sanguin pour diabétiques est principalement due à la prévalence mondiale croissante du diabète, à l'adoption accrue de l'autosurveillance glycémique (ASG), à une sensibilisation accrue à la prise en charge précoce de la maladie et aux innovations constantes en matière de sécurité, de confort et de facilité d'utilisation.

- L'Amérique du Nord a dominé le marché des dispositifs de prélèvement sanguin pour diabétiques, représentant la plus grande part de revenus (environ 38,6 %) en 2025. Cette domination s'explique par une forte prévalence du diabète, des systèmes de remboursement performants, l'utilisation généralisée de systèmes de surveillance glycémique avancés et un écosystème de soins à domicile bien établi. Les États-Unis représentent la majeure partie de la demande régionale, portée par l'adoption précoce des lancettes de sécurité et la préférence croissante pour des solutions de prélèvement indolores et réutilisables.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs de prélèvement sanguin pour diabétiques au cours de la période de prévision, enregistrant un TCAC d'environ 9,8 %, sous l'effet d'une population diabétique en forte expansion, d'un meilleur accès aux soins de santé, d'une sensibilisation accrue à l'autosurveillance glycémique et d'une pénétration croissante des dispositifs de prélèvement sanguin abordables dans les économies émergentes.

- Le segment des lancettes de sécurité a dominé le marché en 2025 , représentant environ 61,8 % du chiffre d'affaires total , grâce à l'importance croissante accordée à la sécurité des patients, à la prévention des infections et aux dispositifs médicaux à usage unique.

Portée du rapport et segmentation du marché des dispositifs de prélèvement pour diabétiques

|

Attributs |

Principaux enseignements du marché des dispositifs de prélèvement pour diabétiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs de prélèvement pour diabétiques

« Progrès dans les technologies de prélèvement indolores et conviviales »

- Une tendance importante et croissante sur le marché mondial des dispositifs de prélèvement sanguin pour diabétiques est l'accent mis sur les technologies de réduction de la douleur et l'amélioration du confort de l'utilisateur, motivée par le besoin de surveillance fréquente de la glycémie chez les patients diabétiques.

- Par exemple, en 2023, Roche Diabetes Care a apporté des améliorations à ses systèmes de prélèvement Accu-Chek, en mettant l'accent sur des aiguilles ultra-fines et des réglages de profondeur ajustables afin de minimiser la douleur et les traumatismes cutanés lors des tests de glycémie de routine.

- Les fabricants intègrent de plus en plus de conceptions ergonomiques qui améliorent la prise en main, le contrôle et la facilité d'utilisation, notamment pour les patients âgés et pédiatriques.

- Le développement de dispositifs de prélèvement cutané à plusieurs réglages de profondeur permet aux utilisateurs de personnaliser la pénétration en fonction de l'épaisseur et de la sensibilité de la peau.

- Les systèmes de lancettes à usage unique et jetables gagnent en popularité grâce à une meilleure hygiène et à un risque d'infection réduit.

- On observe une préférence croissante pour les dispositifs qui réduisent l'inconfort lié aux prélèvements sanguins visibles, améliorant ainsi l'observance du traitement par les patients à long terme.

- Des dispositifs de prélèvement compacts et portables sont en cours de développement pour faciliter la surveillance de la glycémie en déplacement.

- L'innovation dans les mécanismes à ressort garantit une force de ponction constante, réduisant ainsi la variabilité des prélèvements sanguins.

- Les fabricants privilégient un fonctionnement silencieux et sans vibrations pour améliorer l'expérience utilisateur.

- L'intégration des dispositifs de prélèvement sanguin aux kits de surveillance glycémique plus complets facilite la gestion quotidienne du diabète.

- La sensibilisation croissante des patients aux solutions de surveillance indolores accélère leur adoption à l'échelle mondiale.

- Cette tendance reflète une évolution plus large vers des soins du diabète centrés sur le patient et une meilleure qualité de vie.

Dynamique du marché des dispositifs de prélèvement pour diabétiques

Conducteur

« Augmentation de la prévalence mondiale du diabète et adoption accrue de l’autosurveillance »

- L'augmentation rapide de la prévalence du diabète dans le monde est un facteur majeur de croissance du marché des dispositifs de prélèvement sanguin pour diabétiques, car la surveillance régulière de la glycémie reste un élément essentiel de la prise en charge du diabète.

- Par exemple, en 2022, la Fédération internationale du diabète (FID) a signalé une augmentation substantielle du nombre de cas de diabète dans le monde, incitant les professionnels de santé à mettre l'accent sur l'autosurveillance fréquente et, par conséquent, à accroître la demande d'autopalpateurs.

- La sensibilisation croissante au diagnostic précoce et au contrôle glycémique encourage la réalisation systématique de tests de glycémie chez les patients.

- Le vieillissement de la population, associé à une incidence plus élevée de diabète, contribue également à une demande soutenue.

- L'adoption croissante des solutions de soins du diabète à domicile stimule l'utilisation des dispositifs de prélèvement sanguin personnels.

- Les professionnels de la santé recommandent fortement l'autosurveillance pour les patients insulinodépendants et diabétiques de type 2

- L'amélioration de l'accès aux produits de soins du diabète via les pharmacies de détail et les plateformes en ligne soutient la croissance du marché.

- Les initiatives gouvernementales promouvant les programmes de dépistage et de prise en charge du diabète élargissent l'utilisation des dispositifs.

- L'augmentation des complications liées au diabète accroît le besoin d'une surveillance glycémique rigoureuse. Les progrès réalisés dans le domaine des glucomètres stimulent indirectement la demande de dispositifs de prélèvement sanguin en tant que produits complémentaires.

- Les marchés émergents bénéficient d'infrastructures de santé améliorées, favorisant une adoption plus large des dispositifs de prélèvement sanguin. De manière générale, la nécessité d'une surveillance continue de la glycémie soutient la croissance du marché à long terme.

Retenue/Défi

« Perception de la douleur, préoccupations liées à la réutilisabilité et sensibilité aux coûts »

- Malgré les progrès technologiques, la peur de la douleur et de l'inconfort liés à la piqûre au doigt demeure un obstacle majeur limitant l'utilisation fréquente des autopiqueurs pour diabétiques.

- Par exemple, des enquêtes auprès des patients publiées en 2021 ont mis en évidence qu'une proportion importante de patients diabétiques évitent la fréquence de test recommandée en raison de l'inconfort et de l'anxiété liés aux aiguilles, ce qui a un impact sur l'utilisation régulière du dispositif.

- La réutilisation inappropriée des lancettes, motivée par des considérations de coût, accroît le risque d'infection et de lésions cutanées. Dans les régions à revenu faible et intermédiaire, la sensibilité aux prix limite l'accès aux dispositifs de prélèvement de haute qualité.

- Le manque d'information des patients concernant les techniques de ponction correctes affecte l'expérience utilisateur et l'observance du traitement.

- Certains patients préfèrent des méthodes non invasives de surveillance de la glycémie, ce qui peut réduire le recours aux dispositifs de prélèvement traditionnels. Les préoccupations environnementales liées aux déchets de lancettes jetables posent des problèmes de durabilité.

- La variabilité des politiques de remboursement selon les régions influe sur l'accessibilité financière et les taux d'adoption. Le manque de sensibilisation aux outils d'autogestion du diabète dans les zones rurales limite la pénétration du marché. Les problèmes de dextérité manuelle chez les patients âgés peuvent entraver la bonne utilisation des dispositifs.

- Les fabricants sont soumis à une pression croissante pour concilier prix abordable, innovation et sécurité.

- Relever ces défis grâce à l'éducation des patients, à des conceptions rentables et à un confort amélioré sera essentiel pour une croissance durable du marché.

Étendue du marché des dispositifs de prélèvement pour diabétiques

Le marché est segmenté en fonction du type, du calibre, de la profondeur de pénétration et de l'application.

- Par type

Le marché mondial des dispositifs de prélèvement sanguin pour diabétiques est segmenté, selon le type, en lancettes de sécurité et lancettes standard . Le segment des lancettes de sécurité dominait le marché en 2025 , représentant environ 61,8 % du chiffre d'affaires total , grâce à l'importance croissante accordée à la sécurité des patients, à la prévention des infections et aux dispositifs médicaux à usage unique. Les lancettes de sécurité sont conçues avec des aiguilles rétractables ou protégées, réduisant considérablement le risque de piqûres accidentelles et de contamination croisée. Leur utilisation généralisée dans les hôpitaux, les centres de diagnostic et les services de soins à domicile est favorisée par des réglementations strictes et des protocoles de prévention des infections. La prévalence croissante du diabète et la fréquence accrue de l'autosurveillance glycémique contribuent également à la forte demande de lancettes de sécurité. Par ailleurs, le vieillissement de la population et la préférence pour des dispositifs indolores et faciles d'utilisation renforcent leur position dominante. Les fabricants s'attachent également à concevoir des dispositifs ergonomiques et à utiliser des aiguilles ultra-fines pour améliorer le confort des patients. La disponibilité des lancettes de sécurité via les circuits d'approvisionnement institutionnels favorise leur diffusion. De ce fait, les lancettes de sécurité restent le choix privilégié dans les environnements de test cliniques et à domicile.

Le segment des lancettes standard devrait connaître la croissance la plus rapide , avec un TCAC de 8,6 % entre 2026 et 2033. Cette croissance s'explique par leur coût inférieur, leur large disponibilité et leur compatibilité avec les dispositifs de prélèvement réutilisables. Les lancettes standard sont particulièrement appréciées sur les marchés sensibles aux coûts et par les patients diabétiques de longue durée qui pratiquent une autosurveillance fréquente. Les économies émergentes, où l'accessibilité financière est un facteur déterminant, observent une adoption croissante des lancettes standard. L'essor de la gestion du diabète à domicile soutient également la croissance de ce segment. Les progrès réalisés en matière de précision d'aiguillage et de revêtement des aiguilles contribuent également au confort d'utilisation. La vente en ligne et les options d'achat en gros participent à l'expansion du marché. En conséquence, le marché des lancettes standard devrait connaître une croissance rapide au cours de la période de prévision.

- Par jauge

Selon le calibre, le marché est segmenté en 17/18 G, 21 G, 23 G, 25 G, 28 G, 30 G et autres . Le segment des lancettes de calibre 28 G dominait le marché en 2025 , représentant environ 29,4 % du chiffre d'affaires total . Cette domination s'explique par l'équilibre optimal qu'elles offrent entre un débit sanguin adéquat et une douleur réduite lors des prélèvements par piqûre au doigt. Les lancettes de calibre 28 G sont largement utilisées dans les hôpitaux, les centres de diagnostic et à domicile en raison de leur polyvalence et du confort qu'elles procurent aux patients. Elles conviennent à la surveillance glycémique de routine et sont compatibles avec la plupart des dispositifs de prélèvement. La sensibilisation accrue à l'importance d'un prélèvement indolore et à une prise en charge centrée sur le patient a encore favorisé leur adoption. L'augmentation du nombre de personnes diabétiques nécessitant une surveillance fréquente contribue à la demande soutenue. Les fabricants continuent de standardiser les lancettes de calibre 28 G dans leurs gammes de produits. Cette large acceptation leur assure le maintien de leur position de leader sur le marché.

Le segment des lancettes de calibre 30G devrait connaître la croissance annuelle composée la plus rapide, à 9,2 %, entre 2026 et 2033. Les lancettes ultra-fines de calibre 30G gagnent en popularité grâce à la sensation de douleur minimale et aux traumatismes cutanés réduits qu'elles occasionnent. Elles sont particulièrement appréciées des enfants, des personnes âgées et des personnes à la peau sensible. Les progrès réalisés dans les technologies de fabrication des aiguilles ont permis d'améliorer le rendement sanguin malgré leur finesse. L'adoption croissante de ces lancettes s'explique par la tendance aux solutions de test indolores et confortables pour les patients. Leur utilisation accrue dans les dispositifs d'autodiagnostic et de surveillance continue de la glycémie contribue également à cette croissance. Le confort devenant un critère d'achat essentiel, la demande de lancettes de calibre 30G devrait augmenter significativement.

- Par profondeur de pénétration

En fonction de la profondeur de pénétration, le marché est segmenté en cinq catégories : 0,8 à 1,0 mm, 1,0 à 1,5 mm, 1,6 à 2,0 mm, 2,1 à 2,5 mm et 2,6 à 3,0 mm . Le segment des profondeurs de pénétration de 1,0 à 1,5 mm dominait le marché en 2025 , représentant environ 34,7 % du chiffre d’affaires . Cette plage de profondeur permet un prélèvement sanguin suffisant tout en minimisant l’inconfort, ce qui la rend adaptée à la plupart des adultes. Elle est largement utilisée en milieu clinique et à domicile pour les contrôles de glycémie de routine. La compatibilité avec les autopiqueurs réglables améliore son utilisation pour différents groupes de patients. Ce segment bénéficie de paramètres standardisés recommandés par les professionnels de santé. La sensibilisation croissante des patients aux bonnes techniques de prélèvement soutient la demande. Son équilibre entre sécurité, confort et efficacité explique sa position dominante.

Le segment des prélèvements sanguins à faible profondeur de pénétration (0,8 à 1,0 mm) devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,0 %, entre 2026 et 2033. Cette croissance est alimentée par la demande croissante de solutions de prélèvement sanguin peu invasives. Les faibles profondeurs de pénétration sont particulièrement appréciées pour les tests quotidiens fréquents et chez les patients pédiatriques et âgés. Les progrès technologiques permettant un prélèvement sanguin fiable à faible profondeur accélèrent l'adoption de ces techniques. L'importance croissante accordée à la réduction de la douleur et à la protection de la peau soutient cette tendance. La hausse des tests à domicile contribue également à cette croissance. Le confort de l'utilisateur étant devenu une priorité, ce segment devrait connaître une expansion rapide.

- Sur demande

En fonction de l'application, le marché est segmenté en hôpitaux et cliniques, soins et autodiagnostics à domicile, centres de diagnostic et établissements médicaux, laboratoires de recherche et universitaires, et autres . Le segment des hôpitaux et cliniques dominait le marché en 2025 , représentant environ 38,9 % du chiffre d'affaires total . Cette domination s'explique par un afflux important de patients, la surveillance régulière de la glycémie et le strict respect des protocoles de sécurité. Les hôpitaux privilégient les lancettes à usage unique et sécurisées afin de minimiser les risques d'infection. La présence de professionnels de santé qualifiés garantit des procédures de test standardisées. L'augmentation des taux d'hospitalisation pour complications liées au diabète soutient davantage la demande. Les achats institutionnels et les achats groupés renforcent la pénétration du marché. De ce fait, les hôpitaux et les cliniques demeurent les principaux utilisateurs finaux.

Le segment des soins et autodiagnostics à domicile devrait connaître la croissance la plus rapide , avec un TCAC de 10,4 % entre 2026 et 2033. La sensibilisation croissante à l'autosurveillance glycémique et l'augmentation du nombre de personnes diabétiques sont les principaux moteurs de cette croissance. L'essor du suivi à distance des patients et des soins de santé personnalisés accélère l'adoption de ces technologies. Les autopiqueurs et les lancettes faciles d'utilisation, conçus pour un usage domestique, favorisent cette expansion. La disponibilité accrue de ces produits en ligne et en pharmacie contribue également à cette croissance. Le vieillissement de la population et la prévalence du diabète lié au mode de vie y contribuent de manière significative. Ce segment devrait devenir un moteur de croissance majeur au cours de la période de prévision.

Analyse régionale du marché des dispositifs de prélèvement pour diabétiques

- L'Amérique du Nord a dominé le marché des dispositifs de prélèvement sanguin pour diabétiques, avec la plus grande part de revenus (environ 38,6 %) en 2020-2025 . Cette domination s'explique par une forte prévalence du diabète, des systèmes de remboursement performants, l'adoption généralisée des systèmes de surveillance glycémique avancés et un écosystème de soins à domicile bien établi.

- La région bénéficie de l'adoption précoce des lancettes de sécurité, d'une préférence croissante pour les dispositifs de prélèvement indolores et réutilisables, et d'une forte sensibilisation des patients à l'importance d'une surveillance régulière de la glycémie.

- La présence de fabricants de dispositifs médicaux de premier plan, une couverture d'assurance avantageuse et l'innovation continue dans les technologies de prélèvement mini-invasives renforcent encore la position de chef de file de l'Amérique du Nord, tant en milieu clinique qu'à domicile.

Aperçu du marché américain des dispositifs de prélèvement pour diabétiques

En 2025, le marché américain des dispositifs de prélèvement sanguin pour diabétiques représentait la part majoritaire du marché nord-américain, porté par une population diabétique importante, des dépenses de santé élevées et une forte pénétration des dispositifs d'autosurveillance glycémique (ASG). Le développement de la prise en charge du diabète à domicile, conjugué à une demande croissante de solutions de prélèvement sécurisées et peu douloureuses, soutient la croissance soutenue du marché. Par ailleurs, la recommandation généralisée par les médecins de contrôler régulièrement leur glycémie et des politiques de remboursement favorables continuent de stimuler l'adoption de ces dispositifs dans les hôpitaux, les cliniques et les services de soins à domicile.

Aperçu du marché européen des dispositifs de prélèvement pour diabétiques

Le marché européen des dispositifs de prélèvement sanguin pour diabétiques devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, soutenue par la prévalence croissante du diabète, le vieillissement de la population et l'importance accordée à la prévention. Les programmes de prise en charge du diabète mis en place par les pouvoirs publics, associés à une utilisation généralisée des lancettes de sécurité en milieu clinique, contribuent à cette croissance. La région bénéficie également d'une réglementation stricte en matière de sécurité des dispositifs médicaux, qui encourage l'utilisation de dispositifs de prélèvement à usage unique et sécurisés.

Aperçu du marché britannique des dispositifs de prélèvement pour diabétiques

Le marché britannique des dispositifs de prélèvement sanguin pour diabétiques devrait connaître une croissance annuelle composée (TCAC) notable, portée par une meilleure sensibilisation à la prise en charge du diabète, un soutien important du Service national de santé (NHS) et une large disponibilité des fournitures pour l'autosurveillance glycémique. L'intérêt croissant pour l'autotest et les dispositifs de prélèvement faciles à utiliser contribue également à la demande, tant chez les adultes que chez les enfants.

Analyse du marché allemand des dispositifs de prélèvement pour diabétiques

Le marché allemand des dispositifs de prélèvement sanguin pour diabétiques devrait connaître une croissance soutenue au cours de la période prévisionnelle, grâce à une infrastructure de santé performante, des normes de diagnostic élevées et une forte adoption des dispositifs médicaux de pointe. La demande de systèmes de prélèvement précis, sûrs et réutilisables est en hausse dans les hôpitaux et les centres de soins ambulatoires, conformément à l'importance accordée par l'Allemagne à la qualité des soins.

Aperçu du marché des dispositifs de prélèvement pour diabétiques en Asie-Pacifique

Le marché des dispositifs de prélèvement sanguin pour diabétiques en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC d'environ 9,8 % . Cette croissance est portée par l'augmentation rapide du nombre de personnes diabétiques, l'amélioration de l'accès aux soins et la sensibilisation accrue à l'autosurveillance glycémique. Les initiatives gouvernementales visant à renforcer la prise en charge du diabète, conjuguées à l'accessibilité financière des dispositifs de prélèvement, accélèrent la pénétration du marché dans les économies émergentes.

Analyse du marché japonais des dispositifs de prélèvement pour diabétiques

Le marché japonais des autopiqueurs pour diabétiques connaît une croissance soutenue, portée par le vieillissement de la population, la forte prévalence des maladies liées au mode de vie et l'importance accordée au suivi régulier de la santé. La demande est particulièrement forte pour les autopiqueurs peu douloureux et faciles d'utilisation, adaptés aux personnes âgées, ce qui favorise leur adoption aussi bien à domicile qu'en milieu hospitalier.

Aperçu du marché chinois des dispositifs de prélèvement pour diabétiques

En 2025, le marché chinois des dispositifs de prélèvement sanguin pour diabétiques détenait la plus grande part de revenus de la région Asie-Pacifique, porté par une population diabétique en forte croissance, le développement des infrastructures de santé et une sensibilisation accrue au diagnostic précoce et à la prise en charge de la maladie. L'accès facilité à des dispositifs de prélèvement sanguin abordables et l'amélioration de l'accès aux soins de santé primaires sont des facteurs clés de la croissance de ce marché, tant en milieu urbain que rural.

Part de marché des dispositifs de prélèvement pour diabétiques

Le secteur des dispositifs de prélèvement sanguin pour diabétiques est principalement dominé par des entreprises bien établies, notamment :

- Roche Soins du diabète (Suisse)

- Abbott (États-Unis)

- BD (États-Unis)

- Ascensia Diabetes Care (Suisse)

- LifeScan (États-Unis)

- Terumo Corporation (Japon)

- ARKRAY, Inc. (Japon)

- Ypsomed Holding AG (Suisse)

- Owen Mumford Ltd. (Royaume-Uni)

- HTL-STREFA SA (Pologne)

- Trividia Health, Inc. (États-Unis)

- Nipro Corporation (Japon)

- Cardinal Health (États-Unis)

- Impro Medical Devices Co., Ltd. (Chine)

- HMD Biomedical Inc. (Taïwan)

- Société technologique Taidoc (Taïwan)

- Beurer GmbH (Allemagne)

- i-SENS, Inc. (Corée du Sud)

- Yuwell Medical (Chine)

- Omron Healthcare (Japon)

Dernières évolutions du marché mondial des dispositifs de prélèvement sanguin pour diabétiques

- En mars 2021, Roche Diabetes Care a annoncé des améliorations apportées à sa gamme de dispositifs de prélèvement Accu-Chek, notamment des lancettes de sécurité renforcées offrant une force de pénétration réduite et un meilleur contrôle de la profondeur. Ce développement visait à réduire la douleur lors des contrôles fréquents de glycémie et à améliorer le confort de l'utilisateur, en particulier pour les patients diabétiques de longue durée qui doivent effectuer plusieurs piqûres au doigt par jour.

- En septembre 2022, Abbott a enrichi son écosystème de soins du diabète en lançant des lancettes de sécurité jetables de nouvelle génération, compatibles avec ses systèmes de surveillance de la glycémie. L'entreprise a mis l'accent sur une stérilité améliorée, des mécanismes de sécurité à usage unique et un risque réduit de piqûres accidentelles, favorisant ainsi une adoption plus large dans les hôpitaux, les cliniques et les services de soins à domicile.

- En août 2023, F. Hoffmann-La Roche AG a lancé au Japon le dispositif de prélèvement sanguin jetable Accu-Chek Pico, spécialement conçu pour les personnes âgées et les patients atteints de diabète de type 2. Ce produit se caractérise par un mécanisme d'activation simplifié en une seule étape et une pénétration superficielle et constante, améliorant ainsi la facilité d'utilisation et l'observance du suivi glycémique chez les personnes âgées.

- En novembre 2023, plusieurs fabricants internationaux, dont B. Braun et Terumo, ont lancé des lancettes à revêtement antimicrobien et des lancettes de sécurité ultra-fines sur les marchés asiatiques et européens. Ces innovations visaient à minimiser les risques d'infection et à améliorer la sécurité des patients, notamment dans les centres cliniques et de diagnostic à forte activité.

- En juillet 2024, Nipro Corporation a annoncé la création d'une nouvelle usine de fabrication à Greenville, en Caroline du Nord, dédiée à la production de dispositifs de soins pour diabétiques, notamment des autopiqueurs et des lancettes. Cette expansion visait à renforcer les chaînes d'approvisionnement en Amérique du Nord et à répondre à la demande croissante des hôpitaux, des centres de diagnostic et des prestataires de soins à domicile.

- En octobre 2024, Medisave a officiellement lancé un kit intégré de surveillance de la glycémie comprenant un autopiqueur repensé, des bandelettes de test et des lancettes. Cette solution complète a été développée pour améliorer l'accessibilité et la praticité de la gestion du diabète à domicile et soutenir la croissance des circuits de distribution en magasin et en ligne.

- En février 2025, les fabricants ont introduit des technologies de prélèvement à micro-aiguilles et à douleur minimale visant à réduire considérablement l'inconfort lors des prélèvements de sang capillaire. Ces avancées répondent à la demande croissante de solutions de surveillance du diabète centrées sur le patient et peu invasives, et devraient favoriser des taux d'observance des tests plus élevés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.