Global Diagnostic And Testing Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

51.09 Billion

USD

74.90 Billion

2024

2032

USD

51.09 Billion

USD

74.90 Billion

2024

2032

| 2025 –2032 | |

| USD 51.09 Billion | |

| USD 74.90 Billion | |

| % | |

|

Segmentation du marché mondial des équipements de diagnostic et de test, par type de produit (imagerie radiographique, numérique, analogique, IRM, échographie, tomodensitométrie et imagerie nucléaire), application (oncologie, cardiologie, orthopédie et autres), portabilité (systèmes d'imagerie radiographique fixes et portables), utilisateurs finaux (hôpitaux, centres de diagnostic et centres de recherche) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équipements de diagnostic et de test

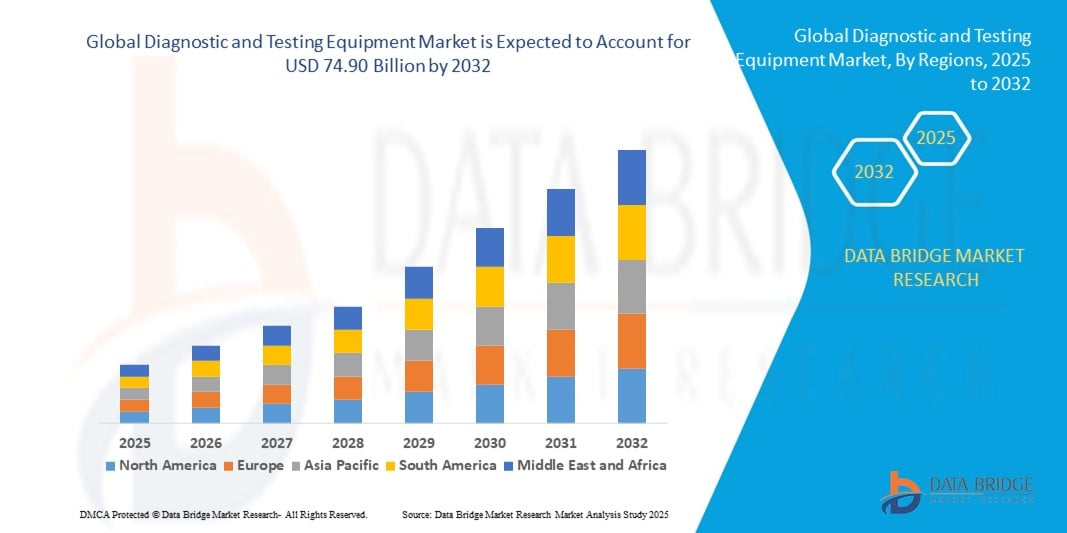

- La taille du marché mondial des équipements de diagnostic et de test était évaluée à 51,09 milliards USD en 2024 et devrait atteindre 74,90 milliards USD d'ici 2032 , à un TCAC de 4,90 % au cours de la période de prévision.

- La croissance du marché est tirée par la prévalence croissante des maladies chroniques et infectieuses, la demande croissante de diagnostics précoces et précis et les progrès des technologies d'imagerie médicale.

- L'intégration croissante des systèmes d'imagerie basés sur l'IA, des solutions de diagnostic portables et des services de téléradiologie propulse davantage la croissance du marché dans les hôpitaux, les centres de diagnostic et les centres de recherche.

Analyse du marché des équipements de diagnostic et de test

- Le marché connaît une forte croissance en raison de la charge croissante des soins de santé à l'échelle mondiale, du vieillissement de la population et de l'évolution vers les soins préventifs et les procédures de diagnostic mini-invasives.

- Les avancées technologiques telles que l'interprétation d'images assistée par l'IA, les scanners à plus haute résolution et les systèmes d'imagerie hybrides permettent des diagnostics plus rapides et plus précis, augmentant ainsi les taux d'adoption.

- L'Amérique du Nord a dominé le marché des équipements de diagnostic et de test avec la plus grande part de revenus de 37,6 % en 2024, soutenue par une infrastructure de soins de santé bien établie, une forte adoption de technologies médicales avancées et une forte présence de fabricants de premier plan.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision, grâce au développement rapide des infrastructures de santé, à l'augmentation des dépenses de santé et à la sensibilisation croissante à la détection précoce des maladies dans des pays comme la Chine, l'Inde et les pays d'Asie du Sud-Est.

- Le segment de l'imagerie radiologique a dominé le marché avec 36,14 % de chiffre d'affaires en 2024, grâce à ses nombreuses applications cliniques, sa rentabilité et les progrès constants de la technologie d'imagerie numérique. Les systèmes de radiographie numérique sont devenus la solution privilégiée grâce à une acquisition d'images plus rapide, une exposition aux rayonnements plus faible et une intégration aisée aux systèmes d'archivage et de communication d'images (PACS) hospitaliers.

Portée du rapport et segmentation du marché des équipements de diagnostic et de test

|

Attributs |

Informations clés sur le marché des équipements de diagnostic et de test |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des équipements de diagnostic et de test

Intégration croissante de l'IA et de l'analyse des mégadonnées dans l'imagerie diagnostique

- Le marché mondial des équipements de diagnostic et de test connaît une évolution significative vers l'intégration de l'intelligence artificielle (IA) et de l'analyse du Big Data.

- Ces technologies permettent une reconnaissance d'image avancée, des rapports automatisés et une analyse en temps réel, fournissant des résultats de diagnostic plus rapides et plus précis sur les systèmes d'imagerie par rayons X, d'IRM, d'échographie, de tomodensitométrie et d'imagerie nucléaire.

- Les plateformes de diagnostic basées sur l'IA aident les professionnels de la santé à détecter précocement les maladies, à planifier un traitement personnalisé et à améliorer l'efficacité du flux de travail.

- Par exemple, plusieurs entreprises lancent des outils d'imagerie basés sur l'IA qui détectent des anomalies subtiles dans les scanners oncologiques, analysent la fonction cardiaque avec une plus grande précision ou automatisent l'interprétation des images orthopédiques pour réduire le temps de diagnostic.

- Cette tendance augmente la précision du diagnostic, réduit l'erreur humaine et permet des évaluations prédictives de la santé, rendant l'imagerie avancée plus précieuse pour les hôpitaux, les centres de diagnostic et les centres de recherche.

- Les algorithmes d'IA peuvent analyser une large gamme de données diagnostiques, allant des modèles de croissance tumorale en oncologie aux irrégularités du mouvement cardiaque, à l'alignement de la structure squelettique et aux changements d'imagerie des organes internes au fil du temps.

Dynamique du marché des équipements de diagnostic et de test

Conducteur

Demande croissante en matière de détection précoce des maladies et d'imagerie médicale avancée

- La sensibilisation croissante aux soins de santé préventifs et à l'importance du diagnostic précoce stimule la demande de systèmes d'imagerie diagnostique avancés dans les domaines de l'oncologie, de la cardiologie, de l'orthopédie et d'autres domaines médicaux.

- Les progrès technologiques dans les modalités d'imagerie telles que l'IRM haute résolution, l'échographie 3D et 4D et la tomodensitométrie à faible dose améliorent la précision et la sécurité des procédures de diagnostic.

- La croissance des infrastructures de soins de santé, en particulier en Amérique du Nord – la région dominante – a conduit à une adoption plus large des systèmes d’imagerie fixes et portables dans les hôpitaux et les centres de diagnostic.

- L'expansion de la télémédecine et des capacités de diagnostic à distance, soutenue par une connectivité Internet plus rapide, permet une consultation en temps réel et le partage d'images entre les patients et les spécialistes.

- Les gouvernements et les organismes de santé investissent de plus en plus dans des équipements de diagnostic modernes pour améliorer les résultats en matière de santé publique et réduire les coûts de traitement grâce à une détection précoce.

Retenue/Défi

Coûts élevés des équipements et préoccupations en matière de confidentialité des données en imagerie médicale

- L'investissement initial substantiel requis pour acquérir des équipements de diagnostic et de test avancés, tels que les systèmes d'IRM, de tomodensitométrie et d'imagerie nucléaire, peut constituer un obstacle important pour les petits prestataires de soins de santé et les établissements des marchés émergents.

- La maintenance, l'étalonnage et la formation d'une main-d'œuvre qualifiée augmentent le coût total de possession, ce qui rend difficile une adoption généralisée.

- En outre, l'utilisation de systèmes de diagnostic basés sur l'IA soulève des inquiétudes concernant la confidentialité des données des patients, leur stockage et leur conformité aux réglementations sur la protection des données de santé telles que HIPAA et GDPR.

- Les problèmes d’interopérabilité entre les appareils d’imagerie de différents fabricants peuvent ralentir l’intégration dans les systèmes d’information hospitaliers existants

- Le paysage réglementaire fragmenté dans diverses régions complique encore davantage l'expansion du marché pour les fabricants d'équipements mondiaux, en particulier lorsqu'il s'agit de s'adapter à diverses exigences de conformité.

- Ces facteurs peuvent ralentir les taux d’adoption sur les marchés sensibles aux coûts et parmi les installations dotées d’une infrastructure technique limitée.

Portée du marché des équipements de diagnostic et de test

Le marché est segmenté en fonction du type de produit, de l’application, de la portabilité et des utilisateurs finaux.

- Par type de produit

En fonction du type de produit, le marché mondial des équipements de diagnostic et de test est segmenté en imagerie radiographique (numérique et analogique), IRM, échographie, tomodensitométrie et imagerie nucléaire. En 2024, le segment de l'imagerie radiographique a dominé la plus grande part de marché, avec 36,14 %, grâce à ses nombreuses applications cliniques, sa rentabilité et les progrès constants de la technologie d'imagerie numérique. Les systèmes de radiographie numérique sont devenus le choix privilégié grâce à une acquisition d'images plus rapide, une exposition aux rayonnements plus faible et une intégration aisée aux systèmes d'archivage et de communication d'images (PACS) hospitaliers. De plus, la prévalence croissante des troubles orthopédiques, dentaires et thoraciques alimente la demande de diagnostics radiographiques.

L'IRM devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenue par le besoin croissant d'imagerie avancée pour les évaluations neurologiques, musculo-squelettiques et oncologiques. L'importance croissante accordée à la détection précoce des maladies, combinée à des innovations telles que les systèmes d'IRM 3T et 7T offrant une résolution supérieure, favorise son adoption sur les marchés de la santé, tant développés qu'émergents. De plus, la progression vers des diagnostics de précision et l'utilisation de l'analyse d'images basée sur l'IA renforcent la valeur diagnostique et l'efficacité opérationnelle de l'IRM.

- Par application

En fonction des applications, le marché mondial des équipements de diagnostic et de dépistage se répartit en oncologie, cardiologie, orthopédie et autres. Le segment oncologique a représenté la part de chiffre d'affaires la plus importante en 2024, porté par l'augmentation du fardeau mondial du cancer et le besoin crucial d'une détection précoce et d'une stadification précise. Les techniques d'imagerie telles que la TEP-TDM, l'IRM et la mammographie numérique font partie intégrante des programmes de dépistage du cancer, de la planification des traitements et du suivi de la réponse thérapeutique. L'augmentation des initiatives gouvernementales en matière de sensibilisation au cancer et la participation accrue au dépistage renforcent encore la domination de ce segment.

Le segment de la cardiologie devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, portée par la prévalence croissante des maladies cardiovasculaires, l'adoption de systèmes avancés d'échocardiographie et d'IRM cardiaque, et l'expansion des programmes de dépistage cardiaque préventif. L'intégration d'outils d'interprétation basés sur l'IA pour des évaluations cardiaques plus rapides et plus précises accélère également la demande dans ce domaine d'application.

- Par portabilité

Sur la base de leur portabilité, le marché mondial des équipements de diagnostic et de test se divise en systèmes d'imagerie radiographique fixes et systèmes d'imagerie radiographique portables. Le segment fixe détenait la plus grande part de marché en 2024, grâce à son utilisation intensive dans les hôpitaux et les centres de diagnostic pour les besoins d'imagerie à haut volume, à sa qualité d'image supérieure et à sa capacité à gérer des procédures diagnostiques complexes. Ces systèmes sont particulièrement prisés dans les établissements de soins tertiaires, où une infrastructure d'imagerie avancée est essentielle.

Le segment des systèmes d'imagerie radiologique portables devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de diagnostics au point d'intervention, de services de santé à domicile et d'imagerie rapide dans les services d'urgence et les établissements de santé ruraux. Le développement de systèmes portables légers, fonctionnant sur batterie et sans fil améliore l'accessibilité et l'efficacité opérationnelle, notamment dans les régions aux ressources limitées.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché mondial des équipements de diagnostic et de test est segmenté en hôpitaux, centres de diagnostic et centres de recherche. Le segment hospitalier a dominé le marché en 2024, grâce à ses capacités d'imagerie complètes, son taux de patients traités élevé et son accès à des équipements de diagnostic multimodaux. Les hôpitaux bénéficient également de l'intégration des dossiers médicaux électroniques (DME) et de l'expertise de spécialistes internes, permettant un diagnostic et un traitement plus rapides.

Le segment des centres de diagnostic devrait connaître le TCAC le plus rapide entre 2025 et 2032, soutenu par la tendance à la décentralisation des soins de santé, la demande croissante de services d'imagerie abordables et accessibles, et le développement des partenariats entre les chaînes de diagnostic et les fournisseurs de technologies. Ces centres exploitent de plus en plus le partage d'images dans le cloud et la téléradiologie pour étendre la portée de leurs services et améliorer les délais d'exécution.

Analyse régionale du marché des équipements de diagnostic et de test

- L'Amérique du Nord a dominé le marché des équipements de diagnostic et de test avec la plus grande part de revenus de 37,6 % en 2024, soutenue par une infrastructure de soins de santé bien établie, une forte adoption de technologies médicales avancées et une forte présence de fabricants de premier plan.

- Les prestataires de soins de santé accordent la priorité aux équipements de diagnostic pour améliorer la précision du diagnostic, permettre une détection précoce des maladies et améliorer les résultats pour les patients, en particulier dans les régions à forte prévalence de maladies chroniques.

- La croissance est soutenue par les progrès de la technologie d'imagerie, notamment l'intégration de l'IA et les systèmes haute résolution, ainsi que par l'adoption croissante dans les segments hospitalier et ambulatoire.

Aperçu du marché américain des équipements de diagnostic et de test

Le marché américain des équipements de diagnostic et de test a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 78,8 %, grâce à la forte demande des centres d'imagerie et à la sensibilisation croissante aux bienfaits du diagnostic précoce et des soins de santé préventifs. La tendance aux innovations technologiques et le renforcement des réglementations favorisant des normes d'imagerie plus sûres et plus efficaces stimulent l'expansion du marché. L'intégration croissante de systèmes de diagnostic avancés par les prestataires de soins de santé complète les ventes des centres de diagnostic, créant ainsi un écosystème de produits diversifié.

Aperçu du marché européen des équipements de diagnostic et de test

Le marché européen des équipements de diagnostic et de tests devrait connaître une croissance significative, soutenue par l'accent mis par la réglementation sur la qualité des soins et la sécurité des patients. Les prestataires de soins recherchent des équipements améliorant la précision de l'imagerie tout en proposant des solutions rentables. Cette croissance est marquée tant par les nouvelles installations que par les mises à niveau, des pays comme l'Allemagne et la France affichant une forte croissance en raison des préoccupations sanitaires croissantes et de l'amélioration des infrastructures médicales.

Aperçu du marché britannique des équipements de diagnostic et de test

Le marché britannique des équipements de diagnostic et de dépistage devrait connaître une croissance significative, portée par la demande d'amélioration des capacités et de l'efficacité diagnostiques en milieu urbain et rural. L'intérêt croissant pour les techniques d'imagerie avancées et la sensibilisation croissante aux avantages du dépistage préventif encouragent leur adoption. De plus, l'évolution de la réglementation sanitaire influence les choix des prestataires, conciliant progrès technologiques et conformité.

Aperçu du marché allemand des équipements de diagnostic et de test

L'Allemagne devrait connaître une croissance significative du marché des équipements de diagnostic et de test, grâce à son secteur de fabrication de pointe dans le secteur de la santé et à l'importance accordée à la précision et à l'efficacité des diagnostics. Les prestataires de soins allemands privilégient les systèmes de pointe qui améliorent la qualité des images et contribuent à une meilleure utilisation des ressources. L'intégration de ces systèmes dans des installations et des solutions de diagnostic haut de gamme soutient une croissance soutenue du marché.

Aperçu du marché des équipements de diagnostic et de test en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide, portée par l'expansion de la production de soins de santé et la hausse des revenus disponibles dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante au dépistage précoce, à la prise en charge des maladies et à l'esthétique médicale stimule la demande. Les initiatives gouvernementales favorisant l'efficacité des soins de santé et la sécurité des patients encouragent également l'utilisation d'équipements de diagnostic avancés.

Aperçu du marché japonais des équipements de diagnostic et de test

Le marché japonais des équipements de diagnostic et de test devrait connaître la croissance la plus rapide, grâce à la forte préférence des fournisseurs pour des systèmes de haute qualité et à la pointe de la technologie, améliorant le confort et la précision du diagnostic. La présence de grands fabricants de produits de santé et l'intégration des équipements en milieu clinique accélèrent la pénétration du marché. L'intérêt croissant pour les solutions personnalisées contribue également à cette croissance.

Aperçu du marché chinois des équipements de diagnostic et de test

La Chine détient la plus grande part du marché des équipements de diagnostic et de test en Asie-Pacifique, propulsée par une urbanisation rapide, un meilleur accès aux soins de santé et une demande croissante en solutions d'imagerie et de test. La croissance de la classe moyenne et l'importance accordée aux soins de santé intelligents favorisent l'adoption de systèmes avancés. De solides capacités de production nationales et des prix compétitifs facilitent l'accès au marché.

Part de marché des équipements de diagnostic et de test

L'industrie des équipements de diagnostic et de test est principalement dirigée par des entreprises bien établies, notamment :

- General Electric (États-Unis)

- Hitachi Ltd. (Japon)

- Hologic, Inc. (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Samsung Medison Co., Ltd. (Corée du Sud)

- Shimadzu Corporation (Japon)

- CANON MEDICAL SYSTEM CORPORATION (Japon)

- Esaote SPA (Italie)

- Allengers (États-Unis)

- CURA Healthcare (Inde)

- Neusoft Corporation (Chine)

- NP JSC Amico (Russie)

- Shanghai Lianying Medical Technology Co., Ltd. (Chine)

- FUJIFILM Corporation (Japon)

- Siemens Healthineers AG (Allemagne)

Quels sont les développements récents sur le marché mondial des équipements de diagnostic et de test ?

- En avril 2025, Bosch a lancé une nouvelle gamme d'équipements de test électrique spécialement conçue pour les électriciens et techniciens professionnels. Cette gamme comprend cinq outils robustes : un testeur de tension sans contact, un testeur de tension, un multimètre numérique, une pince ampèremétrique et un ampèremètre à fourche. Conçus pour les environnements exigeants tels que les chantiers de construction, ces appareils sont dotés d'un boîtier en caoutchouc résistant aux chocs, d'indices de protection IP54 à IP67 et d'une double source d'alimentation. Leurs fonctionnalités optimisées, telles que l'affichage inversé, les supports magnétiques et les lampes de poche intégrées, en font des outils idéaux pour des diagnostics précis et efficaces. Ce lancement renforce l'engagement de Bosch à fournir des solutions complètes et performantes pour les professionnels de l'électricité.

- En mars 2025, Keysight Technologies a présenté deux oscilloscopes à échantillonnage avancés : un DCA-M à canal optique unique et un DCA-M à double canal optique, spécialement conçus pour tester les émetteurs-récepteurs optiques 1,6 T. Ces instruments offrent une analyse de signal rapide et précise avec une récupération d'horloge intégrée jusqu'à 120 GBauds, répondant aux exigences rigoureuses des centres de données de nouvelle génération et des télécommunications pilotées par l'IA. Grâce à une sensibilité de mesure optique exceptionnelle, une faible gigue et une large bande passante, ils permettent aux ingénieurs de valider les performances des émetteurs-récepteurs dans des conditions difficiles, tout en simplifiant les tests automatisés pour une production évolutive.

- En mars 2024, Roche Diagnostics a lancé de nouvelles plateformes PCR à haut débit visant à accélérer le dépistage des maladies chroniques et des agents infectieux. Ces systèmes avancés s'inscrivent dans l'écosystème PCR plus large de Roche, qui comprend des solutions telles que les systèmes cobas® 6800/8800. Conçues pour des tests moléculaires centralisés et automatisés, ces plateformes offrent une efficacité, une flexibilité et une accessibilité diagnostique accrues. Grâce à des fonctionnalités telles que la technologie TAGS (génération de signaux activée par la température) et la prise en charge des tests multiplex, les innovations de Roche aident les laboratoires à obtenir des résultats plus rapides et plus précis, tout en optimisant les ressources et en réduisant les coûts opérationnels.

- En février 2024, Keysight Technologies a présenté la plateforme de test de connectivité sans fil E7515W UXM, une solution de pointe conçue pour tester la technologie Wi-Fi 7 conformément aux dernières normes IEEE 802.11be. Basée sur l'architecture UXM 5G éprouvée, cette plateforme permet de tester la signalisation RF et le débit des appareils clients et des points d'accès, prenant en charge des fonctionnalités telles que le MIMO 4x4 et une bande passante de 320 MHz. Elle simplifie les configurations de test complexes grâce à une synchronisation automatisée, une répétabilité améliorée et une analyse approfondie des niveaux PHY/MAC, aidant ainsi les fabricants d'appareils à accélérer leur développement et à garantir leurs performances en conditions réelles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.