Global Diagnostic Catheter Market

Taille du marché en milliards USD

TCAC :

%

USD

4.70 Billion

USD

8.22 Billion

2025

2033

USD

4.70 Billion

USD

8.22 Billion

2025

2033

| 2026 –2033 | |

| USD 4.70 Billion | |

| USD 8.22 Billion | |

| % | |

|

Segmentation du marché mondial des cathéters de diagnostic, par produit (cathéters d'angiographie, cathéters d'électrophysiologie, cathéters d'échographie, cathéters OCT, cathéters de monitorage de pression et hémodynamique, cathéters de monitorage de température, cathéters cardiovasculaires, cathéters neurovasculaires, cathéters urologiques, cathéters spécialisés et cathéters intraveineux), par type (cathéters de diagnostic sans imagerie et cathéters d'imagerie diagnostique), par application (gastro-entérologie, cardiologie, urologie, neurologie et autres) et par utilisateur final (hôpitaux, centres d'imagerie et de diagnostic) : tendances et prévisions du secteur jusqu'en 2033.

Taille du marché des cathéters de diagnostic

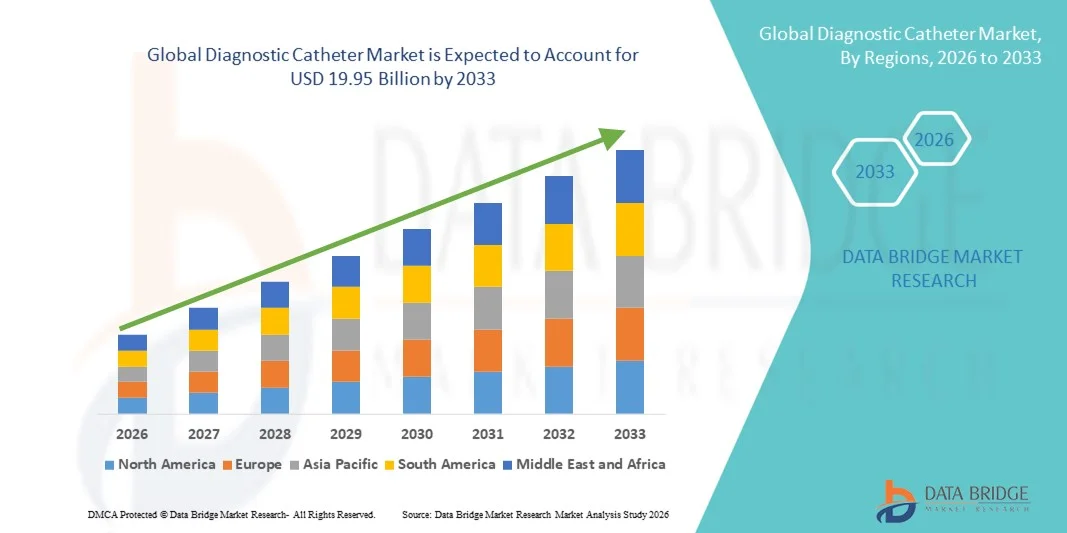

- Le marché mondial des cathéters de diagnostic était évalué à 4,70 milliards de dollars américains en 2025 et devrait atteindre 8,22 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,25 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires et vasculaires périphériques, ainsi que par les progrès des procédures de diagnostic mini-invasives, stimulant la demande de solutions par cathéter précises et efficaces.

- Par ailleurs, l'adoption croissante de dispositifs de diagnostic technologiquement avancés et faciles d'utilisation pour les patients dans les hôpitaux et les centres de soins ambulatoires renforce le rôle des cathéters de diagnostic en tant qu'outils essentiels pour le dépistage précoce des maladies. Ces facteurs convergents accélèrent l'adoption des solutions de cathéters de diagnostic, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des cathéters de diagnostic

- Les cathéters de diagnostic, utilisés pour accéder aux vaisseaux sanguins et aux cavités corporelles à des fins d'imagerie, de mesure et de surveillance, sont des éléments de plus en plus essentiels des procédures mini-invasives modernes pratiquées dans les hôpitaux et les centres de diagnostic, en raison de leur précision, de leur sécurité et de leur compatibilité avec les technologies d'imagerie avancées.

- La demande croissante de cathéters de diagnostic est principalement alimentée par la prévalence accrue des troubles cardiovasculaires, neurologiques et urologiques, la préférence grandissante pour les diagnostics mini-invasifs et l'adoption croissante de dispositifs technologiquement avancés et faciles d'utilisation pour les patients.

- L'Amérique du Nord a dominé le marché des cathéters de diagnostic en 2025, représentant 38,5 % des revenus. Cette domination s'explique par une infrastructure de santé bien établie, une forte prévalence de maladies chroniques et la présence importante de grands fabricants de dispositifs médicaux . Aux États-Unis, l'adoption de ces cathéters a connu une forte croissance dans les procédures cardiaques et neurovasculaires, grâce aux innovations en matière de conception et d'imagerie de guidage.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des cathéters de diagnostic au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de l'amélioration des infrastructures médicales et d'une sensibilisation accrue au diagnostic précoce des maladies.

- Le segment des cathéters d'angiographie a dominé le marché des cathéters de diagnostic avec une part de marché de 42,9 % en 2025, grâce à leur rôle essentiel dans la visualisation des structures vasculaires et à leur utilisation répandue en cardiologie et en radiologie interventionnelle.

Portée du rapport et segmentation du marché des cathéters de diagnostic

|

Attributs |

Principaux enseignements du marché des cathéters de diagnostic |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des cathéters de diagnostic

Progrès dans le domaine des cathéters à imagerie intégrée

- Une tendance importante et croissante sur le marché mondial des cathéters de diagnostic est l'intégration accrue de modalités d'imagerie avancées, telles que l'échographie intravasculaire (IVUS) et la tomographie par cohérence optique (OCT), dans la conception des cathéters, améliorant ainsi la précision des procédures et la visualisation en temps réel.

- Par exemple, les cathéters OCT permettent aux cliniciens d'obtenir des images haute résolution des parois vasculaires pendant l'angiographie, ce qui permet une meilleure évaluation de la morphologie des lésions et du positionnement des stents. De même, les cathéters d'électrophysiologie dotés de systèmes de cartographie intégrés fournissent une cartographie précise de l'activité électrique cardiaque pour la prise en charge des arythmies.

- L'intégration de l'imagerie dans les cathéters diagnostiques offre des avantages tels qu'une meilleure précision dans la détection des anomalies vasculaires, un diagnostic précoce facilité et un guidage optimal pour les interventions mini-invasives. Par exemple, les cathéters à ultrasons permettent de mesurer en temps réel la dynamique du flux sanguin et les gradients de pression, améliorant ainsi la prise de décision clinique.

- L'intégration fluide des technologies d'imagerie aux cathéters diagnostiques permet aux médecins de combiner plusieurs fonctions diagnostiques en une seule intervention, réduisant ainsi l'inconfort du patient et la durée de l'examen. Grâce à cette approche, les hôpitaux peuvent optimiser leur flux de travail et améliorer la prise en charge des patients.

- Cette tendance vers des cathéters plus intelligents, multifonctionnels et dotés de systèmes d'imagerie redéfinit fondamentalement les attentes des cliniciens en matière de diagnostics mini-invasifs. Par conséquent, des entreprises comme Abbott et Medtronic développent des systèmes de cathéters combinant imagerie et surveillance de la pression.

- La demande de cathéters de diagnostic dotés de solutions d'imagerie intégrées croît rapidement dans les domaines de la cardiologie, de la neurologie et des applications vasculaires, car les hôpitaux et les centres de diagnostic accordent une importance croissante à la précision des procédures et à la sécurité des patients.

Dynamique du marché des cathéters de diagnostic

Conducteur

Prévalence croissante des troubles cardiovasculaires et neurologiques

- La prévalence croissante des maladies cardiovasculaires, neurovasculaires et vasculaires périphériques dans le monde est un facteur important de la demande accrue de cathéters de diagnostic.

- Par exemple, en mars 2025, Boston Scientific a lancé un cathéter de diagnostic coronaire de nouvelle génération visant à améliorer la détection précoce des obstructions artérielles chez les patients à haut risque. Ces avancées réalisées par les principales entreprises devraient stimuler la croissance du marché au cours de la période de prévision.

- Face à l'augmentation du fardeau des maladies vasculaires chroniques, les cathéters diagnostiques offrent des solutions mini-invasives pour une évaluation précise, un diagnostic précoce et une planification du traitement, constituant ainsi un avantage considérable par rapport aux méthodes diagnostiques traditionnelles.

- De plus, la sensibilisation croissante des médecins et des patients aux avantages des procédures diagnostiques minimalement invasives encourage leur adoption dans les hôpitaux et les centres d'imagerie, en particulier pour les groupes de patients à haut risque.

- Le développement de laboratoires de cathétérisme cardiaque et neurovasculaire de pointe, associé à la disponibilité de programmes de formation pour les cliniciens, favorise l'adoption des cathéters de diagnostic sur les marchés développés et émergents.

- La demande croissante de cathéters multifonctionnels capables de réaliser des interventions diagnostiques et thérapeutiques stimule la croissance du marché, car ces dispositifs réduisent la durée des procédures et améliorent les résultats pour les patients.

- Les initiatives et les financements gouvernementaux visant à améliorer le diagnostic précoce des maladies chroniques et aiguës favorisent l'adoption des cathéters de diagnostic dans les établissements de santé publics et privés des économies émergentes.

Retenue/Défi

Complexité des procédures et obstacles à la conformité réglementaire

- Les préoccupations liées à la complexité des procédures, à la manipulation des dispositifs et aux approbations réglementaires constituent un obstacle majeur à une adoption plus large des cathéters diagnostiques. Comme ces cathéters nécessitent une manipulation précise et un guidage par imagerie, les compétences requises des cliniciens peuvent limiter leur utilisation généralisée.

- Par exemple, des rapports très médiatisés faisant état de complications liées à l'utilisation de cathéters d'électrophysiologie ou neurovasculaires avancés ont incité certains hôpitaux à la prudence quant à l'adoption de nouvelles technologies sans formation et soutien approfondis.

- Pour renforcer la confiance des cliniciens, il est essentiel de relever ces défis grâce à des conceptions conviviales, des programmes de formation solides et la conformité aux normes réglementaires strictes de la FDA et du marquage CE. Des entreprises comme Terumo et Abbott mettent l'accent sur la simplicité d'utilisation de leurs dispositifs et sur l'étendue de leur formation afin de faciliter leur adoption.

- De plus, le coût relativement élevé des cathéters de diagnostic spécialisés par rapport aux dispositifs conventionnels peut limiter leur acquisition dans les régions sensibles aux prix ou dans les petits établissements de santé, ralentissant ainsi leur pénétration du marché.

- Surmonter ces défis grâce à des innovations en matière de conception, à la formation des cliniciens et à des approbations réglementaires simplifiées sera essentiel pour une croissance durable du marché et une adoption plus large dans les établissements de santé mondiaux.

- Des politiques de remboursement limitées et une couverture d'assurance incohérente pour les procédures de cathétérisme diagnostique avancées peuvent freiner l'adoption dans certaines régions, affectant ainsi l'expansion du marché.

- Les risques potentiels liés aux complications associées aux dispositifs, telles que les lésions vasculaires ou les infections, obligent les hôpitaux à mettre en œuvre des protocoles de sécurité stricts, ce qui peut ralentir le rythme d'adoption malgré les progrès technologiques.

Étendue du marché des cathéters de diagnostic

Le marché est segmenté en fonction du produit, du type, de l'application et des utilisateurs finaux.

- Sous-produit

Le marché des cathéters de diagnostic est segmenté, selon le type de produit, en cathéters d'angiographie, d'électrophysiologie, d'échographie, d'OCT, de monitorage de pression et hémodynamique, de monitorage de température, cardiovasculaires, neurovasculaires, urologiques, spécialisés et intraveineux. En 2025, le segment des cathéters d'angiographie dominait le marché avec une part de marché de 42,9 %, grâce à leur rôle essentiel dans la visualisation des structures vasculaires et le guidage des interventions. Les hôpitaux et les centres d'imagerie utilisent largement les cathéters d'angiographie pour le dépistage précoce des maladies coronariennes, des artériopathies périphériques et autres anomalies vasculaires. Leur compatibilité avec les systèmes d'imagerie avancés et les procédures mini-invasives en fait un choix privilégié des cardiologues et des radiologues interventionnels. Les innovations continues, telles que les modèles à profil bas et l'amélioration de la radio-opacité, ont encore renforcé leur position sur le marché. De plus, la possibilité d'effectuer des fonctions diagnostiques et thérapeutiques à l'aide de cathéters d'angiographie améliore l'efficacité des procédures et les résultats pour les patients.

Le segment des cathéters d'électrophysiologie devrait connaître la croissance la plus rapide, soit 15,8 %, entre 2026 et 2033, portée par la prévalence croissante des arythmies cardiaques et l'adoption grandissante des procédures d'ablation par cathéter. Ces cathéters permettent une cartographie et un traitement précis des troubles du rythme cardiaque, offrant des alternatives mini-invasives à la chirurgie à cœur ouvert. Les progrès technologiques, tels que l'intégration de la cartographie 3D et de la navigation guidée par l'IA, améliorent la précision et la sécurité des interventions. La sensibilisation croissante des patients et des médecins aux avantages d'un diagnostic et d'un traitement précoces des arythmies stimule davantage la demande. Par ailleurs, l'augmentation des investissements dans les infrastructures de soins cardiaques, notamment dans les marchés émergents, favorise l'adoption rapide des cathéters d'électrophysiologie.

- Par type

Le marché est segmenté, selon le type de cathéter, en cathéters diagnostiques non imageurs et cathéters diagnostiques imageurs. En 2025, le segment des cathéters imageurs dominait le marché, générant la plus grande part de revenus grâce à leur capacité à fournir une visualisation en temps réel des structures anatomiques et des pathologies vasculaires. Les cathéters imageurs, notamment les cathéters IVUS, OCT et à ultrasons, permettent aux médecins d'évaluer avec précision la morphologie des lésions, la perméabilité des vaisseaux et les résultats des interventions. Leur intégration aux systèmes d'imagerie avancés améliore la précision diagnostique et réduit les risques liés aux interventions. Les hôpitaux et les centres de diagnostic privilégient les cathéters imageurs pour les procédures complexes nécessitant une imagerie haute résolution. L'adoption de techniques mini-invasives renforce encore la position dominante de ce segment.

Le segment des cathéters diagnostiques sans imagerie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par la demande croissante de solutions simples et économiques pour la surveillance hémodynamique, la mesure de la pression et l'administration de fluides. Ces cathéters sont largement utilisés dans les procédures de diagnostic et de surveillance de routine en cardiologie, en urologie et en soins intensifs. Leur facilité d'utilisation, leur prix abordable et leur compatibilité avec l'infrastructure hospitalière existante contribuent à leur adoption rapide, notamment sur les marchés émergents. La sensibilisation accrue à la sécurité des patients et à l'efficacité des procédures accélère également l'adoption des cathéters sans imagerie.

- Sur demande

En fonction de l'application, le marché est segmenté en gastro-entérologie, cardiologie, urologie, neurologie et autres. Le segment de la cardiologie a dominé le marché en 2025, générant la plus grande part de revenus, grâce à la forte prévalence des maladies cardiovasculaires et au rôle crucial des cathéters diagnostiques dans les interventions de cardiologie interventionnelle. Les cathéters sont indispensables pour l'angiographie, les études électrophysiologiques et la surveillance de la pression artérielle, permettant un diagnostic précis et une planification optimale du traitement. L'adoption croissante des procédures cardiaques mini-invasives et des technologies de cathétérisme avancées stimule davantage la demande. Les hôpitaux et les centres de cardiologie spécialisés sont les principaux utilisateurs finaux, privilégiant la précision, la sécurité et le confort du patient.

Le segment de la neurologie devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'augmentation de l'incidence des troubles neurovasculaires, tels que les AVC et les anévrismes, et par l'adoption croissante des interventions par cathéter. Les cathéters neurovasculaires permettent un accès mini-invasif aux vaisseaux cérébraux à des fins de diagnostic, de surveillance et de traitement. Les innovations technologiques, notamment la conception des microcathéters et l'intégration de l'imagerie, améliorent les taux de réussite des procédures. La sensibilisation accrue à la détection et à l'intervention précoces des affections neurologiques accélère encore davantage l'adoption de ces techniques. Le développement des centres de neurointervention dans les marchés émergents contribue également à cette croissance rapide.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux et centres d'imagerie et de diagnostic. Le segment des hôpitaux a dominé le marché en 2025, générant la plus grande part de revenus grâce à la disponibilité d'infrastructures de pointe, de cliniciens hautement qualifiés et à un volume plus important d'interventions diagnostiques complexes. Les hôpitaux proposent une vaste gamme de services interventionnels et diagnostiques nécessitant des cathéters de précision, notamment en cardiologie, en neurologie et en chirurgie vasculaire. La possibilité d'offrir des soins intégrés au sein d'un même établissement favorise l'adoption de cathéters diagnostiques de pointe.

Le segment des centres d'imagerie et de diagnostic devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par le nombre croissant d'établissements de diagnostic indépendants et de centres ambulatoires proposant des procédures spécialisées par cathétérisme. Ces centres privilégient l'efficacité, la rentabilité et le confort du patient, ce qui en fait des candidats idéaux pour l'adoption de technologies de cathétérisme avancées et mini-invasives. L'augmentation des investissements dans les infrastructures d'imagerie et les services de diagnostic sur les marchés émergents alimente la croissance rapide de ce segment.

Analyse régionale du marché des cathéters de diagnostic

- L'Amérique du Nord a dominé le marché des cathéters de diagnostic avec la plus grande part de revenus (38,5 %) en 2025, grâce à une infrastructure de soins de santé bien établie, une forte incidence de maladies chroniques et une présence importante de grands fabricants de dispositifs médicaux.

- Les hôpitaux et les centres de diagnostic de la région privilégient la précision, la sécurité des patients et l'efficacité des procédures, ce qui accroît la demande en matière d'angiographie avancée, d'électrophysiologie et de cathéters intégrant l'imagerie.

- Cette adoption généralisée est également favorisée par la forte présence de fabricants clés de dispositifs médicaux, les dépenses de santé élevées et les investissements croissants dans les laboratoires de cathétérisme, faisant des cathéters de diagnostic des outils essentiels pour le diagnostic précoce et l'intervention dans les affections cardiovasculaires, neurologiques et vasculaires.

Analyse du marché américain des cathéters de diagnostic

Le marché américain des cathéters de diagnostic a représenté la plus grande part de revenus (42 %) en Amérique du Nord en 2025, porté par la forte prévalence des maladies cardiovasculaires et neurovasculaires et l'adoption croissante des procédures diagnostiques mini-invasives. Les hôpitaux et les centres spécialisés en cardiologie et neurovasculaire privilégient la précision, la sécurité des patients et l'efficacité des interventions, ce qui stimule la demande en cathéters d'angiographie, d'électrophysiologie et d'imagerie intégrés de pointe. L'essor des interventions ambulatoires, de l'ablation par cathéter et des procédures de cardiologie interventionnelle contribue également à la croissance du marché. Par ailleurs, la forte présence de fabricants clés de dispositifs médicaux et les innovations technologiques constantes, telles que l'imagerie assistée par l'IA et la surveillance de la pression, participent significativement à l'expansion du marché américain des cathéters de diagnostic.

Analyse du marché européen des cathéters de diagnostic

Le marché européen des cathéters de diagnostic devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de la prévalence croissante des maladies cardiovasculaires et neurovasculaires chroniques et de la demande accrue de procédures mini-invasives. L'urbanisation croissante, conjuguée à l'augmentation des dépenses de santé et à l'adoption de technologies de diagnostic avancées, favorise l'utilisation des cathéters de diagnostic. Les hôpitaux et centres de diagnostic européens adoptent également des cathéters équipés de systèmes d'imagerie pour améliorer la précision des procédures et la sécurité des patients. Le marché enregistre une croissance significative dans les domaines de la cardiologie, de la neurologie et des applications vasculaires, les cathéters étant de plus en plus intégrés aux nouvelles structures interventionnelles et aux infrastructures de santé existantes.

Analyse du marché britannique des cathéters de diagnostic

Le marché britannique des cathéters de diagnostic devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation de l'incidence des maladies cardiovasculaires, la hausse des investissements dans les laboratoires de cathétérisme de pointe et la demande croissante de diagnostics mini-invasifs. Par ailleurs, la sensibilisation accrue des médecins et des patients à la détection précoce et à l'efficacité des procédures favorise l'adoption des cathéters d'électrophysiologie, d'angiographie et neurovasculaires. La solidité du système de santé britannique et l'intégration croissante des technologies d'imagerie et de surveillance dans les hôpitaux et les centres de diagnostic devraient continuer à stimuler la croissance du marché.

Analyse du marché allemand des cathéters de diagnostic

Le marché allemand des cathéters de diagnostic devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue à la santé cardiovasculaire et neurovasculaire et par l'adoption de systèmes de cathéters à la pointe de la technologie, intégrant l'imagerie. L'infrastructure de santé performante de l'Allemagne, associée à son engagement en faveur de l'innovation, de la recherche et de la qualité des soins, favorise l'utilisation des cathéters de diagnostic dans les hôpitaux et les centres d'intervention spécialisés. L'intégration des cathéters aux systèmes d'imagerie pour les procédures mini-invasives se généralise également, avec une forte préférence pour des solutions précises et sûres pour le patient, conformes aux normes cliniques locales.

Aperçu du marché des cathéters de diagnostic en Asie-Pacifique

Le marché des cathéters de diagnostic en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (17 %) entre 2026 et 2033, portée par la prévalence croissante des maladies cardiovasculaires et neurovasculaires, l'urbanisation rapide et l'augmentation des dépenses de santé dans des pays comme la Chine, le Japon et l'Inde. L'intérêt grandissant de la région pour les diagnostics mini-invasifs et le développement des centres de cardiologie et de neurologie interventionnelles favorisent l'adoption de cathéters de diagnostic de pointe. Par ailleurs, l'émergence de la région Asie-Pacifique comme pôle d'excellence pour la fabrication de dispositifs médicaux et l'innovation en matière de cathéters contribue à améliorer l'accessibilité et le coût des cathéters de haute qualité pour un plus grand nombre de professionnels de santé.

Analyse du marché japonais des cathéters de diagnostic

Le marché japonais des cathéters de diagnostic est en plein essor grâce à l'infrastructure de santé avancée du pays, à une forte sensibilisation aux procédures mini-invasives et à la demande croissante de technologies de diagnostic précises. Les hôpitaux et les centres de cardiologie japonais adoptent de plus en plus les cathéters d'imagerie et d'électrophysiologie intégrés afin d'améliorer les résultats des interventions et la sécurité des patients. L'intégration avec les systèmes d'imagerie et de surveillance en temps réel stimule la croissance, tandis que le vieillissement de la population alimente la demande de diagnostics par cathéter plus sûrs et plus efficaces, tant à domicile qu'à l'hôpital.

Analyse du marché indien des cathéters de diagnostic

En 2025, le marché indien des cathéters de diagnostic représentait la plus grande part de revenus de la région Asie-Pacifique. Cette croissance s'explique par le développement des infrastructures de santé du pays, la prévalence croissante des maladies cardiovasculaires et neurovasculaires, ainsi que l'adoption grandissante des procédures diagnostiques mini-invasives. Le nombre croissant d'hôpitaux, de centres de diagnostic et de structures de soins ambulatoires en Inde favorise l'utilisation de cathéters de pointe. La transition vers des hôpitaux intelligents, l'augmentation des dépenses de santé et la disponibilité de solutions de cathétérisme économiques sont autant de facteurs clés qui dynamisent le marché indien, sans oublier la sensibilisation accrue des médecins et des patients à l'importance du diagnostic et de l'intervention précoces.

part de marché des cathéters de diagnostic

Le secteur des cathéters de diagnostic est principalement dominé par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Cook (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Olympus Corporation (Japon)

- Smiths Medical (Royaume-Uni)

- NIPRO CORPORATION (Japon)

- B. Braun SE (Allemagne)

- Edwards Lifesciences Corporation (États-Unis)

- Cardinal Health, Inc. (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- AngioDynamics, Inc. (États-Unis)

- BIOTRONIK SE & Co. KG (Allemagne)

- Teleflex Incorporated (États-Unis)

- Société scientifique MicroPort (Chine)

- Lepu Medical Technology Co., Ltd. (Chine)

- Baylis Medical Company Inc. (Canada)

- Conavi Medical (États-Unis)

- Solutions endovasculaires, Inc. (États-Unis)

- Medtronic (États-Unis)

- Boston Scientific Corporation (États-Unis)

Quels sont les développements récents sur le marché mondial des cathéters de diagnostic ?

- En décembre 2025, Bendit Technologies a annoncé que la FDA (Food and Drug Administration) américaine avait accordé l'autorisation 510(k) à son microcathéter Bendit17™, décrit comme le plus petit microcathéter orientable disponible. Ce dispositif permet une navigation contrôlée à travers des anatomies vasculaires complexes, avec ou sans guide, améliorant ainsi la précision et l'accessibilité des interventions neurovasculaires et endovasculaires. Son utilisation clinique commerciale aux États-Unis est prévue prochainement.

- En octobre 2025, Terumo Interventional Systems a annoncé l'obtention de l'autorisation 510(k) de la FDA américaine pour son système d'imagerie OpusWave, qui comprend le cathéter d'imagerie DualView combinant l'imagerie par domaine de fréquence optique (OFDI) et l'échographie intravasculaire (IVUS). Ce système permet une évaluation complète des maladies coronariennes grâce à des vues d'imagerie simultanées, améliorant ainsi le diagnostic lors des interventions par cathéter.

- En mai 2025, Royal Philips a lancé en Europe son cathéter d'échocardiographie intracardiaque (EIC) 3D VeriSight Pro, offrant une imagerie 2D/3D en temps réel à l'intérieur du cœur grâce à une sonde à ultrasons miniaturisée située à l'extrémité du cathéter. Cette innovation permet aux médecins de réaliser des interventions cardiaques structurelles avec une plus grande précision et sans anesthésie générale, élargissant ainsi l'accès des patients à des procédures complexes.

- En février 2025, Johnson & Johnson MedTech a lancé aux États-Unis le système de cathéter CEREGLIDE™ 92, un cathéter neurovasculaire de nouvelle génération doté d'un large diamètre interne de 0,092 pouce et fourni avec le dispositif d'insertion INNERGLIDE™ 9. Ce système est conçu pour faciliter l'accès distal et le maintien de la position lors des interventions pour AVC ischémique aigu, améliorant ainsi la navigation des dispositifs interventionnels pendant les thrombectomies.

- En septembre 2023, MicroVention, Inc., fabricant de dispositifs neurovasculaires, a obtenu l'autorisation 510(k) de la FDA pour son cathéter de soutien intracrânien SOFIA™ EX 5F de 115 cm. Ce cathéter offre un soutien et une maniabilité améliorés pour l'accès intracrânien, notamment grâce à une conception renforcée qui facilite son insertion et réduit le risque de pliage lors d'interventions neurovasculaires complexes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.