Global Diagnostic Imaging Disposables Market

Taille du marché en milliards USD

TCAC :

%

USD

5.29 Billion

USD

10.40 Billion

2024

2032

USD

5.29 Billion

USD

10.40 Billion

2024

2032

| 2025 –2032 | |

| USD 5.29 Billion | |

| USD 10.40 Billion | |

| % | |

|

Segmentation du marché mondial des produits jetables d'imagerie diagnostique, par type de produit (seringues et aiguilles, injecteurs de produits de contraste, dispositifs de positionnement et d'immobilisation des patients, dispositifs de biopsie, cathéters et fils-guides, champs, blouses et protections, électrodes et sondes, dispositifs de prélèvement et de manipulation d'échantillons, fournitures pour le soin des plaies et les pansements, et autres produits jetables), modalité d'imagerie (produits jetables pour radiographie/TDM, IRM, échographie, médecine nucléaire, radiologie interventionnelle et mammographie), secteur d'utilisation final (hôpitaux, centres d'imagerie diagnostique, centres de chirurgie ambulatoire, cliniques spécialisées et établissements de recherche et universitaires), matériau (produits jetables en plastique, non tissés, métalliques, en verre et autres matériaux) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des produits jetables d'imagerie diagnostique

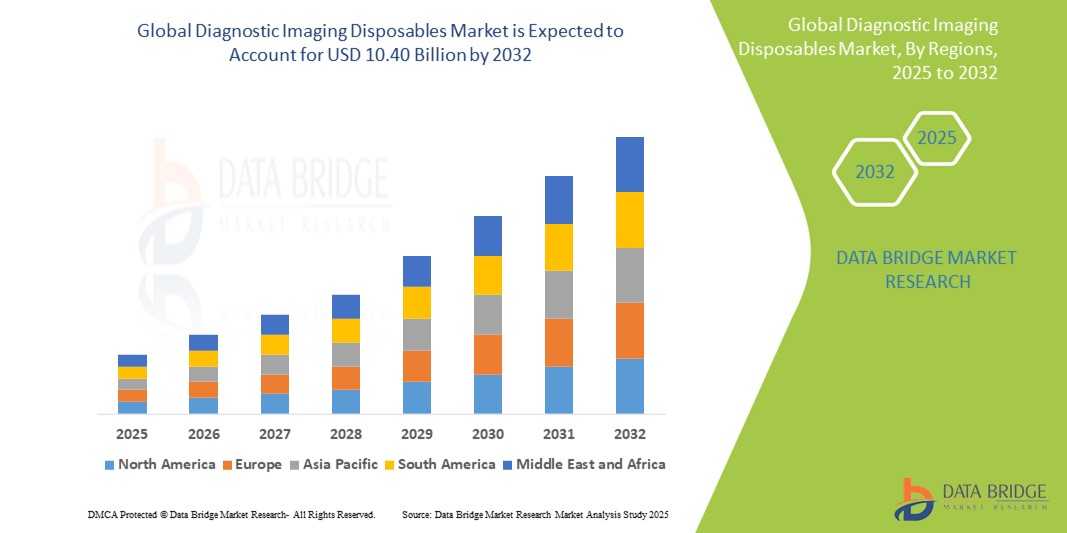

- La taille du marché mondial des produits jetables d'imagerie diagnostique était évaluée à 5,29 milliards USD en 2024 et devrait atteindre 10,40 milliards USD d'ici 2032 , à un TCAC de 4,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation du volume d'examens d'imagerie diagnostique dans le monde, conjuguée à la demande croissante de dispositifs médicaux stériles à usage unique pour prévenir la contamination croisée et les infections nosocomiales (IN). Cette tendance est particulièrement marquée dans les hôpitaux, les centres d'imagerie diagnostique et les centres de chirurgie ambulatoire.

- De plus, les progrès des technologies d'imagerie et le besoin croissant d'accessoires jetables adaptés à chaque modalité d'imagerie, comme la tomodensitométrie, l'IRM et l'échographie, stimulent considérablement l'innovation produit. Ces facteurs convergents accélèrent l'adoption des produits jetables d'imagerie diagnostique, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des produits jetables pour l'imagerie diagnostique

- Les produits jetables d'imagerie diagnostique, englobant une large gamme de produits à usage unique tels que les seringues, les aiguilles, les champs et les aides au positionnement des patients, sont des composants de plus en plus essentiels des procédures modernes de radiologie diagnostique et interventionnelle en milieu hospitalier et ambulatoire en raison de leur rôle essentiel dans la sécurité des patients, le contrôle des infections et l'efficacité du flux de travail.

- La demande croissante de produits jetables d'imagerie diagnostique est principalement alimentée par le volume croissant de procédures d'imagerie diagnostique à l'échelle mondiale, la prévalence croissante des maladies chroniques nécessitant une imagerie fréquente, l'accent accru mis sur la prévention des infections dans les établissements de santé et la croissance rapide de la radiologie interventionnelle.

- L'Amérique du Nord domine le marché des produits jetables d'imagerie diagnostique avec la plus grande part de revenus de 37,40 % en 2024. Ce leadership se caractérise par des dépenses de santé élevées, une infrastructure médicale avancée, une forte importance accordée à la sécurité des patients et un nombre important de procédures diagnostiques et interventionnelles complexes réalisées.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des consommables d'imagerie diagnostique au cours de la période de prévision, avec un TCAC de 9,3 %. Cette croissance rapide est principalement due à l'augmentation des investissements dans la santé, à l'augmentation de la population de patients et à la charge de morbidité croissante, à l'amélioration de l'accès aux techniques d'imagerie diagnostique avancées et à une sensibilisation croissante au dépistage précoce des maladies.

- Le segment des seringues et aiguilles domine le marché des produits jetables d'imagerie diagnostique avec une part de marché de 25,3 % en 2024. Cela est dû à leur rôle omniprésent et essentiel dans l'administration de produits de contraste pour diverses modalités d'imagerie (telles que la tomodensitométrie, l'IRM et l'angiographie) et à leur contribution essentielle au maintien de procédures stériles dans un environnement clinique à volume élevé.

Portée du rapport et segmentation du marché des produits jetables d'imagerie diagnostique

|

Attributs |

Aperçu du marché des consommables d'imagerie diagnostique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des produits jetables pour l'imagerie diagnostique

« Tendances du marché des consommables d'imagerie diagnostique »

- Une tendance significative et croissante sur le marché mondial des consommables d'imagerie diagnostique est l'importance croissante accordée à la sécurité des patients et à l'optimisation des flux de travail cliniques. Cette priorité améliore significativement la qualité des soins et rationalise les processus opérationnels au sein des services d'imagerie.

- Par exemple, l'adoption croissante de seringues préremplies pour les produits de contraste, qui sont jetables, minimise le temps de préparation et réduit les risques d'erreurs médicamenteuses et de contamination. De même, les innovations en matière d'aiguilles et de guides de biopsie à usage unique offrent une stérilité et une netteté accrues pour chaque procédure, améliorant ainsi la précision du diagnostic et les résultats pour les patients.

- Les progrès réalisés dans le domaine des produits d'imagerie diagnostique jetables permettent de garantir la stérilité à chaque consultation, de réduire l'incidence des infections nosocomiales (IN) et d'assurer des performances constantes sans retraitement. Cela garantit un environnement fiable et prévisible pour les procédures d'imagerie critiques.

- L'intégration harmonieuse de consommables spécialisés et d'équipements d'imagerie de pointe fluidifie les flux de travail, réduit les temps de configuration et minimise le risque d'erreur humaine lors de procédures diagnostiques et interventionnelles complexes. Cela crée une expérience d'imagerie unifiée et plus efficace pour les cliniciens et les patients.

- Cette tendance vers des produits médicaux jetables plus sûrs, plus efficaces et toujours performants transforme fondamentalement les attentes en matière de précision diagnostique et de soins aux patients en radiologie. Par conséquent, les entreprises développent des produits jetables hautement spécialisés et conviviaux, dotés de fonctionnalités telles que des mécanismes de sécurité intégrés et des indicateurs clairs pour améliorer la facilité d'utilisation et réduire les risques liés aux procédures.

- La demande de produits jetables d'imagerie diagnostique qui offrent une sécurité accrue aux patients et contribuent à l'amélioration de l'efficacité du flux de travail augmente rapidement dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées, car les prestataires de soins de santé accordent de plus en plus la priorité aux résultats optimaux pour les patients et à l'excellence opérationnelle.

Dynamique du marché des produits jetables d'imagerie diagnostique

Conducteur

« Augmentation du volume des procédures de diagnostic et normes strictes de contrôle des infections »

- Le nombre croissant de procédures d'imagerie diagnostique réalisées à l'échelle mondiale, associé à l'importance croissante accordée aux protocoles rigoureux de contrôle des infections dans les établissements de santé, constitue un facteur important de la demande accrue de produits jetables d'imagerie diagnostique.

- Par exemple, l'adoption croissante des techniques de radiologie interventionnelle, intrinsèquement peu invasives, accroît directement le besoin de cathéters, de fils-guides et d'aiguilles spécialisées à usage unique. Ces avancées et la croissance des procédures devraient stimuler la croissance du secteur des consommables d'imagerie diagnostique au cours de la période de prévision.

- Alors que les prestataires de soins de santé accordent la priorité à la sécurité des patients et cherchent à minimiser le risque d'infections nosocomiales (IAS), les produits jetables offrent un avantage convaincant par rapport aux instruments réutilisables en garantissant la stérilité de chaque procédure et en éliminant le besoin d'un retraitement complexe et coûteux.

- De plus, la prévalence croissante de maladies chroniques telles que le cancer, les problèmes cardiovasculaires et les troubles neurologiques nécessite des examens d'imagerie diagnostique plus fréquents, ce qui se traduit directement par une consommation accrue de consommables. La commodité des seringues préremplies pour les produits de contraste et des kits à usage unique simplifie également les flux de travail, contribuant ainsi à leur adoption plus large.

- La praticité et la sécurité des articles à usage unique, ainsi que leur rôle crucial dans le maintien des normes d'hygiène et la réduction des délais d'exécution des procédures, sont des facteurs clés qui favorisent l'adoption des produits jetables d'imagerie diagnostique dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées. La tendance à une prise en charge efficace et à haut volume des patients, ainsi que l'innovation continue en matière de produits jetables faciles d'utilisation, contribuent également à la croissance du marché.

Retenue/Défi

« Préoccupations concernant les coûts élevés et l'impact environnemental »

- Les inquiétudes concernant les coûts cumulés relativement élevés liés à l'approvisionnement constant en consommables d'imagerie diagnostique à usage unique, conjuguées à l'impact environnemental croissant des déchets médicaux, constituent un défi majeur pour une pénétration plus large du marché. Ces consommables étant conçus pour un usage unique, leur coût récurrent peut s'avérer important pour les systèmes de santé, suscitant des inquiétudes budgétaires.

- Par exemple, le volume considérable de plastique et d'autres déchets non biodégradables générés par les produits médicaux à usage unique suscite une attention croissante de la part des organisations environnementales et des initiatives de développement durable en santé. Cela a conduit certaines institutions à hésiter quant à l'utilisation incontrôlée de produits jetables, alors que des alternatives réutilisables existent.

- Répondre à ces préoccupations environnementales et financières par une analyse de la valeur, le développement de matériaux jetables plus durables ou biodégradables et l'optimisation de l'efficacité de la chaîne d'approvisionnement est crucial pour une acceptation durable du marché. Les entreprises explorent des procédés de fabrication respectueux de l'environnement et mettent en avant les avantages cliniques justifiant le coût dans leurs actions marketing afin de rassurer les acheteurs potentiels. De plus, la nécessité d'une infrastructure robuste de gestion des déchets pour les produits médicaux jetables peut constituer un obstacle, en particulier dans les régions en développement.

- Bien que les avantages cliniques des produits jetables en termes de sécurité et d'efficacité soient évidents, la prime perçue pour certains produits jetables avancés, ainsi que les coûts liés au volume, peuvent encore entraver leur adoption généralisée, en particulier pour les établissements de santé sensibles aux prix ou dans les régions où le remboursement est limité.

- Surmonter ces défis grâce à une innovation continue dans les matériaux jetables rentables et respectueux de l'environnement, une meilleure éducation des consommateurs sur les avantages à long terme du contrôle des infections et le développement de solutions efficaces d'élimination des déchets médicaux sera essentiel pour une croissance soutenue du marché.

Portée du marché des produits jetables d'imagerie diagnostique

Le marché est segmenté en fonction du type de produit, de la modalité d'imagerie, de l'utilisation finale verticale et du matériau.

• Par type de produit

En fonction du type de produit, le marché des produits jetables d'imagerie diagnostique est segmenté en seringues et aiguilles, injecteurs de produit de contraste, dispositifs de positionnement et d'immobilisation du patient, dispositifs de biopsie, cathéters et fils-guides, champs, blouses et protections, électrodes et sondes, dispositifs de prélèvement et de manipulation d'échantillons, fournitures pour le soin des plaies et les pansements, et autres produits jetables. Le segment des seringues et aiguilles a représenté la plus grande part de chiffre d'affaires (25,3 %) en 2024, en raison de leur utilisation répandue dans diverses procédures d'imagerie, notamment pour l'administration de produit de contraste. La demande est stimulée par l'augmentation du volume des procédures de tomodensitométrie et d'IRM nécessitant une injection de produit de contraste.

Le segment des dispositifs de biopsie devrait connaître le TCAC le plus rapide de 7,9 % entre 2025 et 2032, propulsé par le recours croissant aux biopsies guidées par imagerie pour le diagnostic du cancer et l'expansion des procédures mini-invasives en milieu ambulatoire.

• Par modalité d'imagerie

En fonction des modalités d'imagerie, le marché des consommables d'imagerie diagnostique est segmenté en consommables d'imagerie radiographique/TDM, consommables d'imagerie IRM, consommables d'imagerie échographique, consommables d'imagerie de médecine nucléaire, consommables de radiologie interventionnelle et consommables de mammographie. Le segment des consommables d'imagerie radiographique/TDM a représenté la plus grande part de chiffre d'affaires, soit environ 33,6 % en 2024, en raison du volume mondial élevé d'examens radiographiques et tomodensitométriques et de l'adoption croissante de composants jetables pour maintenir les normes de contrôle des infections.

Le segment des produits jetables pour la radiologie interventionnelle devrait connaître le TCAC le plus rapide de 8,5 % au cours de la période de prévision, grâce à la demande croissante d'interventions mini-invasives qui nécessitent une large gamme d'accessoires d'imagerie stériles à usage unique.

• Par utilisation finale verticale

En fonction de l'utilisation finale, le marché des consommables d'imagerie diagnostique est segmenté en hôpitaux, centres d'imagerie diagnostique, centres de chirurgie ambulatoire, cliniques spécialisées et établissements de recherche et universitaires. En 2024, le segment hospitalier détenait la plus grande part de chiffre d'affaires, soit 45,1 %, en raison de son rôle dominant dans les services de diagnostic, de volumes d'interventions plus importants et de protocoles stricts de prévention des infections imposant l'utilisation de produits jetables.

Le segment des centres chirurgicaux ambulatoires devrait connaître le TCAC le plus rapide de 7,4 % entre 2025 et 2032, en raison de leur rôle croissant dans les services d'imagerie ambulatoire, de leur rentabilité et de la préférence croissante des patients pour les interventions le jour même.

• Par matériau

En fonction du matériau, le marché des consommables d'imagerie diagnostique est segmenté en produits jetables à base de plastique, de matériaux non tissés, de métal, de verre et autres matériaux. En 2024, le segment des consommables à base de plastique dominait le marché avec une part de marché de 51,3 %, en raison de sa polyvalence, de son rapport coût-efficacité et de sa large application à la plupart des procédures d'imagerie.

Le segment des produits jetables en matériaux non tissés devrait connaître le TCAC le plus rapide de 8,1 % au cours de la période 2025-2032, grâce à la demande croissante de matériaux à haute barrière, respirants et respectueux de la peau pour les draps, les blouses et les couvertures utilisés dans les environnements de diagnostic.

Analyse régionale du marché des dispositifs jetables d'imagerie diagnostique

- L'Amérique du Nord domine le marché des consommables d'imagerie diagnostique, avec une part de chiffre d'affaires de 37,40 % en 2024, grâce au volume élevé d'interventions d'imagerie diagnostique et à des infrastructures de santé bien établies aux États-Unis et au Canada. La région bénéficie d'investissements importants dans les technologies d'imagerie médicale et d'une attention accrue portée aux protocoles de prévention des infections, notamment après la pandémie.

- Les prestataires de soins de santé de la région ont de plus en plus recours à des composants d'imagerie jetables, tels que les seringues de produit de contraste, les champs opératoires et les électrodes, pour garantir la sécurité des patients et l'efficacité des flux de travail. Cette dépendance est renforcée par les normes réglementaires et les exigences d'accréditation qui encouragent l'utilisation de produits à usage unique.

- L'adoption généralisée des produits jetables est également favorisée par l'augmentation des volumes de diagnostic en ambulatoire et par la demande croissante de soins avancés et centrés sur le patient. Cela positionne l'Amérique du Nord comme un leader constant en matière d'innovation et de consommation sur le marché mondial des produits jetables d'imagerie diagnostique.

Aperçu du marché américain des consommables d'imagerie diagnostique

Le marché américain des consommables d'imagerie diagnostique a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 38,7 %, grâce au volume élevé de procédures d'imagerie, à la croissance de la population gériatrique et aux normes strictes de contrôle des infections. La demande d'articles à usage unique tels que les seringues, les champs opératoires, les électrodes et les cathéters reste forte dans les hôpitaux et les centres d'imagerie, où le respect des réglementations de sécurité est primordial. De plus, l'intégration de modalités d'imagerie avancées telles que la TEP-TDM et l'IRM, associée à l'augmentation des services d'imagerie ambulatoire, continue de stimuler la croissance du marché.

Aperçu du marché européen des consommables d'imagerie diagnostique

Le marché européen des consommables d'imagerie diagnostique devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement en raison de l'incidence croissante des maladies chroniques, du vieillissement démographique et du besoin de solutions diagnostiques rentables. L'adoption de composants jetables est renforcée par l'accent mis par la réglementation européenne sur la prévention des infections et la réduction des déchets médicaux. Les dépenses de santé élevées en Allemagne, en France et au Royaume-Uni contribuent fortement à la demande régionale de consommables d'imagerie sûrs, fiables et hygiéniques.

Aperçu du marché britannique des consommables d'imagerie diagnostique

Le marché britannique des consommables d'imagerie diagnostique devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, portée par le développement des services d'imagerie diagnostique au sein du NHS et des systèmes de santé privés. Le vieillissement de la population et la prévalence croissante de maladies telles que le cancer et les maladies cardiovasculaires stimulent les volumes d'imagerie. L'accent mis sur l'efficacité, conjugué aux préoccupations de sécurité dans les établissements de santé post-pandémiques, accélère l'adoption de matériel d'imagerie à usage unique dans les hôpitaux et les centres de soins ambulatoires.

Aperçu du marché allemand des consommables d'imagerie diagnostique

Le marché allemand des consommables d'imagerie diagnostique devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, soutenu par la robustesse de l'infrastructure de santé du pays et son avance technologique en matière d'équipements d'imagerie. Les établissements de santé allemands investissent dans des accessoires de positionnement, des sondes et des outils de biopsie jetables afin d'améliorer le contrôle des infections et la précision du diagnostic. L'évolution vers des procédures mini-invasives et des services de diagnostic ambulatoires renforce encore la demande de consommables d'imagerie stériles de haute qualité.

Aperçu du marché des consommables d'imagerie diagnostique en Asie-Pacifique

Le marché des consommables d'imagerie diagnostique en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 9,3 % sur la période de prévision 2025-2032. Cette croissance est portée par un meilleur accès aux soins de santé, l'essor de la classe moyenne et la hausse de la prévalence des maladies chroniques. Des pays comme la Chine, l'Inde et le Japon développent rapidement leurs infrastructures de diagnostic, grâce à des investissements publics et privés dans les équipements et consommables d'imagerie. Alors que la région Asie-Pacifique s'impose comme un pôle de production médicale, l'accessibilité et la disponibilité locale des consommables favorisent leur adoption plus large dans les hôpitaux et les cliniques.

Aperçu du marché japonais des consommables d'imagerie diagnostique

Le marché japonais des consommables d'imagerie diagnostique connaît une forte croissance grâce au paysage technologique médical avancé du pays et au vieillissement de sa population. L'utilisation intensive de l'imagerie diagnostique, tant dans les hôpitaux que dans les cliniques spécialisées, stimule la demande d'électrodes jetables, d'outils de positionnement et de consommables de contraste. L'accent mis sur la sécurité, l'automatisation et les soins centrés sur le patient favorise également la transition vers des produits à usage unique, notamment dans les grands centres de diagnostic et les réseaux de santé urbains.

Aperçu du marché chinois des consommables d'imagerie diagnostique

En 2024, le marché chinois des consommables d'imagerie diagnostique représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, estimée à 10,7 % du marché mondial, grâce à une urbanisation rapide, un volume d'imagerie élevé et des réformes gouvernementales favorables du système de santé. Avec le développement des centres d'imagerie en zones urbaines et rurales, on observe une tendance croissante vers des accessoires standardisés et jetables afin de réduire la contamination croisée et d'améliorer la productivité. La forte production nationale et la baisse des coûts de production font également de la Chine un exportateur clé de consommables d'imagerie.

Part de marché des produits jetables d'imagerie diagnostique

L'industrie des produits jetables d'imagerie diagnostique est principalement dirigée par des entreprises bien établies, notamment :

- BD (États-Unis)

- Bayer AG (Allemagne)

- Guerbet (France)

- Bracco (Italie)

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- Hologic Inc. (États-Unis)

- Cardinal Health, Inc. (États-Unis)

- Merit Medical Systems (États-Unis)

- Teleflex Incorporated (États-Unis)

- Terumo Corporation (Japon)

- Cook (États-Unis)

- Stryker (États-Unis)

- Medtronic (Irlande)

- Ambu A/S (Danemark)

- Nipro Corporation (Japon)

- Aspen Surgical Products, Inc. (États-Unis)

- ICU Medical, Inc. (États-Unis)

- Henry Schein, Inc. (États-Unis)

Derniers développements sur le marché mondial des consommables d'imagerie diagnostique

- En avril 2024, GE HealthCare a lancé une nouvelle gamme de consommables d'imagerie diagnostique écologiques, compatibles avec ses systèmes d'IRM et de tomodensitométrie. Ces produits durables visent à réduire les déchets médicaux tout en maintenant les normes de qualité élevées requises pour la précision de l'imagerie. Cette initiative reflète l'engagement de GE HealthCare en faveur du développement durable et de l'innovation dans les technologies d'imagerie diagnostique, en phase avec les tendances mondiales en matière de santé, qui privilégient des solutions plus écologiques.

- En mars 2024, Siemens Healthineers a lancé une gamme avancée d'accessoires d'imagerie jetables pour sa plateforme Artis icono, conçue pour optimiser les procédures de radiologie interventionnelle. Cette nouvelle gamme offre une biocompatibilité et une ergonomie améliorées pour le personnel soignant, confirmant ainsi l'importance accordée par l'entreprise à la sécurité des patients et à l'efficacité des flux de travail en imagerie diagnostique.

- En février 2024, Philips Healthcare a élargi sa gamme de consommables d'imagerie diagnostique avec le lancement de housses de sonde et de gaines de sonde à usage unique. Ces nouveaux produits visent à minimiser le risque de contamination croisée lors des procédures et à soutenir les protocoles de contrôle des infections dans les hôpitaux et les centres de soins ambulatoires. Ce développement souligne l'engagement de Philips à améliorer les normes d'hygiène en matière de diagnostic clinique.

- En janvier 2024, Canon Medical Systems Corporation a annoncé le lancement d'une nouvelle gamme de consommables d'imagerie CT, comprenant des seringues d'injection et des aides au positionnement du patient, développée en collaboration avec des radiologues de première ligne. Ces produits sont conçus pour améliorer l'administration du produit de contraste et le confort du patient pendant les examens, contribuant ainsi à de meilleurs résultats cliniques et à la sécurité des procédures.

- En décembre 2023, le groupe Agfa-Gevaert a annoncé un partenariat stratégique avec un fabricant OEM européen pour co-développer des consommables d'imagerie diagnostique économiques et adaptés aux marchés émergents. Cette initiative vise à faciliter l'accès aux accessoires d'imagerie de haute qualité dans les régions où les infrastructures de santé sont limitées, renforçant ainsi la stratégie d'expansion mondiale d'Agfa et son engagement en faveur de solutions de santé inclusives.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.