Global Diagnostic Radiopharmaceuticals Market

Taille du marché en milliards USD

TCAC :

%

USD

5.51 Billion

USD

9.41 Billion

2024

2032

USD

5.51 Billion

USD

9.41 Billion

2024

2032

| 2025 –2032 | |

| USD 5.51 Billion | |

| USD 9.41 Billion | |

| % | |

Segmentation du marché mondial des produits radiopharmaceutiques diagnostiques, par type (produits radiopharmaceutiques par tomographie par émission monophotonique (SPECT), produits radiopharmaceutiques par tomographie par émission de positons (TEP), émetteurs alpha et émetteurs bêta), application (oncologie, cardiologie, neurologie, maladies infectieuses et autres), utilisateur final (hôpitaux, centres d'imagerie diagnostique et instituts de recherche), canal de distribution (ventes directes et distributeurs) - Tendances et prévisions de l'industrie jusqu'en 2032

Analyse du marché mondial des produits radiopharmaceutiques diagnostiques

Le marché mondial des produits radiopharmaceutiques diagnostiques connaît une croissance robuste, tirée par la prévalence croissante des maladies chroniques, les progrès des technologies d'imagerie nucléaire et la demande croissante de diagnostic précoce et de médecine personnalisée. Des facteurs tels que l'adoption croissante de l'imagerie PET et SPECT en oncologie, cardiologie et neurologie, ainsi que l'expansion des infrastructures de soins de santé, en particulier dans les marchés émergents, propulsent davantage l'expansion du marché. En outre, les collaborations entre les sociétés pharmaceutiques et les instituts de recherche pour développer de nouveaux produits radiopharmaceutiques et l'accent croissant mis sur la thérapie ciblée devraient renforcer la dynamique du marché. Malgré les défis réglementaires et les coûts de production élevés, les perspectives globales du marché des produits radiopharmaceutiques diagnostiques restent positives, offrant des opportunités importantes pour les acteurs du secteur de la santé.

Taille du marché mondial des produits radiopharmaceutiques diagnostiques

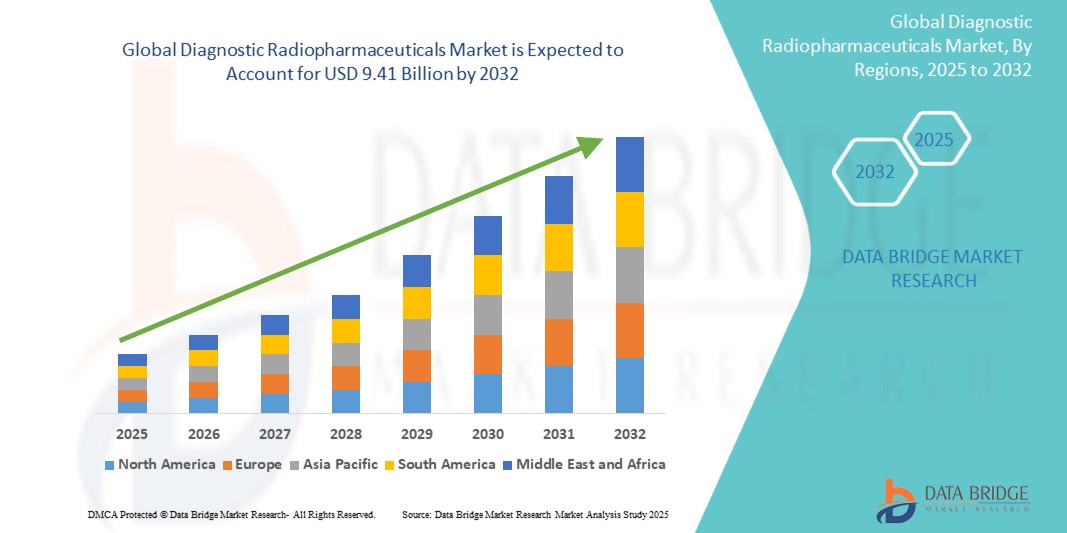

Français La taille du marché mondial des produits radiopharmaceutiques de diagnostic était évaluée à 5,51 milliards USD en 2024 et devrait atteindre 9,41 milliards USD d'ici 2032, avec un TCAC de 6,9 % au cours de la période de prévision de 2025 à 2032. En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire.

Tendances du marché mondial des produits radiopharmaceutiques diagnostiques

« Adoption croissante de la médecine personnalisée »

L’une des tendances majeures du marché mondial des produits radiopharmaceutiques diagnostiques est l’adoption croissante de la médecine personnalisée, qui met l’accent sur l’adaptation du traitement médical aux caractéristiques, préférences et profils génétiques de chaque patient. Cette tendance stimule la demande de produits radiopharmaceutiques avancés qui offrent une imagerie plus précise et des thérapies ciblées, notamment en oncologie. L’intégration croissante des tests génomiques aux produits radiopharmaceutiques permet d’améliorer les diagnostics et les plans de traitement, permettant aux prestataires de soins de santé d’identifier les approches thérapeutiques les plus efficaces pour chaque patient. Par conséquent, cette évolution vers la médecine personnalisée encourage des investissements importants dans la recherche et le développement de nouveaux produits radiopharmaceutiques et d’agents ciblant les biomarqueurs, favorisant l’innovation et améliorant les résultats des patients en imagerie diagnostique.

Segmentation du marché mondial des produits radiopharmaceutiques diagnostiques

|

Attributs |

Aperçu du marché des produits radiopharmaceutiques diagnostiques |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada, Mexique, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique, Brésil, Argentine, Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

Siemens Healthineers (Allemagne), GE Healthcare (États-Unis), Eli Lilly and Company (États-Unis), Novartis AG (Suisse), Bracco Imaging (Italie), Cardinal Health, Inc. (États-Unis), Bayer AG (Allemagne), Bertin Technologies (France), Telix Pharmaceuticals (Australie), Lantheus Holdings, Inc. (États-Unis), Curium (États-Unis), Advanced Accelerator Applications (États-Unis), Ion Beam Applications (IBA) (Belgique), Nordion Inc. (Canada), Fresenius Medical Care (Allemagne), Alpha Tau Medical (Israël), PharmAbcine Inc. (Corée du Sud), Radiopharm Theranostics (Australie), Jubilant DraxImage (Canada), Medtronic (Irlande) et ImaginAb, Inc. (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations sur les données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Définition du marché mondial des produits radiopharmaceutiques diagnostiques

Les produits radiopharmaceutiques diagnostiques sont des composés médicaux spécialisés qui contiennent des isotopes radioactifs utilisés pour détecter et évaluer les maladies dans le corps. Ces agents sont conçus pour cibler des organes, des tissus ou des récepteurs cellulaires spécifiques, permettant aux prestataires de soins de santé d'obtenir une imagerie détaillée grâce à des techniques telles que la tomographie par émission de positons (TEP) ou la tomographie par émission monophotonique (SPECT). Les produits radiopharmaceutiques diagnostiques sont des outils essentiels en médecine nucléaire, permettant une détection non invasive, précise et précoce de diverses pathologies, ce qui facilite une planification rapide et efficace du traitement.

Marché mondial des produits radiopharmaceutiques diagnostiques

Conducteurs

- Vieillissement rapide de la population

L’un des principaux moteurs du marché mondial des produits radiopharmaceutiques diagnostiques est le vieillissement rapide de la population. À mesure que les individus vieillissent, ils deviennent plus vulnérables à divers problèmes de santé, notamment les maladies chroniques telles que le cancer, les maladies cardiovasculaires et les troubles neurodégénératifs. Cette évolution démographique augmente considérablement la demande de solutions d’imagerie diagnostique, car une détection précoce et une intervention rapide sont essentielles pour gérer ces problèmes de santé. Par conséquent, les systèmes de santé adoptent de plus en plus de techniques d’imagerie avancées qui utilisent des produits radiopharmaceutiques, ce qui entraîne une demande accrue du marché pour ces agents de diagnostic spécialisés. L’accent croissant mis sur les soins de santé préventifs et le dépistage de routine favorise encore davantage l’adoption de produits radiopharmaceutiques diagnostiques par les prestataires de soins de santé et les patients.

- Progrès technologiques dans les modalités d'imagerie

Les avancées technologiques dans les modalités d'imagerie représentent un autre moteur essentiel du marché mondial des produits radiopharmaceutiques diagnostiques. Les innovations telles que les techniques d'imagerie hybrides, combinant la tomographie par émission de positons (TEP) avec la tomodensitométrie (TDM) ou l'imagerie par résonance magnétique (IRM), améliorent la précision du diagnostic et fournissent des informations complètes sur l'état des patients. En outre, les développements dans les formulations radiopharmaceutiques, notamment la création de nouveaux agents ciblés qui améliorent la spécificité et réduisent les effets secondaires, contribuent à la croissance du marché. Ces avancées élargissent non seulement les applications de l'imagerie diagnostique dans la pratique clinique, mais encouragent également les investissements en recherche et développement, favorisant l'introduction de nouveaux produits et augmentant ainsi la demande globale de produits radiopharmaceutiques diagnostiques dans le secteur de la santé.

Opportunités

- Expansion vers les marchés émergents

L’expansion vers les marchés émergents représente une opportunité majeure pour le marché mondial des produits radiopharmaceutiques diagnostiques. À mesure que les infrastructures de santé s’améliorent et que les économies se développent dans des régions telles que l’Asie-Pacifique, l’Amérique latine et certaines régions d’Afrique, la demande de technologies médicales avancées, notamment de solutions d’imagerie diagnostique, augmente. Ces marchés connaissent une hausse des dépenses de santé, une charge croissante de maladies chroniques et une prise de conscience croissante de l’importance de la détection précoce des maladies. Par conséquent, les entreprises du secteur des produits radiopharmaceutiques diagnostiques peuvent tirer parti de ces tendances en établissant des partenariats locaux, en investissant dans des installations de production régionales et en adaptant leurs offres pour répondre aux besoins de santé uniques de ces populations diverses. Cette expansion ouvre non seulement de nouvelles sources de revenus, mais améliore également l’accessibilité mondiale aux outils de diagnostic essentiels.

- Développement de la médecine personnalisée

Une autre opportunité importante sur le marché des produits radiopharmaceutiques diagnostiques est la tendance croissante vers la médecine personnalisée. Les progrès de la génomique et de la biotechnologie ouvrent la voie à des thérapies plus ciblées, et les produits radiopharmaceutiques peuvent jouer un rôle crucial dans ce changement de paradigme. En développant des produits radiopharmaceutiques adaptés à des biomarqueurs spécifiques ou à des caractéristiques génétiques de maladies, les sociétés pharmaceutiques peuvent fournir des solutions de diagnostic plus efficaces et personnalisées. Cette approche améliore non seulement l'efficacité des interventions thérapeutiques, mais optimise également les résultats pour les patients. Alors que les systèmes de santé accordent de plus en plus la priorité à la médecine personnalisée, il existe une opportunité croissante de création et de commercialisation de produits radiopharmaceutiques innovants qui répondent à ces stratégies de traitement individualisées, stimulant ainsi la croissance du marché et améliorant les soins aux patients.

Contraintes/Défis

- Obstacles réglementaires

L’un des principaux défis auxquels est confronté le marché mondial des produits radiopharmaceutiques diagnostiques est de s’y retrouver dans un paysage réglementaire complexe. Étant donné que les produits radiopharmaceutiques sont soumis à des réglementations strictes en raison de leur nature radioactive et des risques potentiels pour la santé, l’obtention d’une approbation réglementaire peut être un processus long et coûteux. Les entreprises doivent se conformer à diverses normes de sécurité, d’efficacité et de qualité qui diffèrent selon les régions, ce qui complique le développement et la commercialisation de ces produits. En outre, les changements fréquents de réglementation et la nécessité de mener des essais cliniques approfondis pour démontrer la sécurité et l’efficacité peuvent entraver l’entrée sur le marché et ralentir le rythme de l’innovation. En conséquence, ces obstacles réglementaires peuvent limiter la capacité des entreprises à mettre sur le marché de nouveaux produits radiopharmaceutiques diagnostiques en temps opportun, ce qui affecte leur compétitivité et leur potentiel de croissance.

- Offre limitée de matières premières

Un autre défi majeur sur le marché des produits radiopharmaceutiques diagnostiques est l'approvisionnement limité en matières premières, en particulier en radio-isotopes utilisés dans la production de ces agents. La production de certains isotopes critiques, comme le technétium 99m, est concentrée dans quelques installations à travers le monde, ce qui rend la chaîne d'approvisionnement vulnérable aux perturbations causées par des problèmes géopolitiques, des pannes d'installations ou des changements dans les réglementations de production. Ces contraintes d'approvisionnement peuvent entraîner des pénuries, une augmentation des coûts et des retards potentiels dans la disponibilité d'outils de diagnostic importants. De telles incertitudes peuvent non seulement avoir un impact sur la capacité des prestataires de soins de santé à fournir des services de diagnostic en temps opportun, mais peuvent également mettre à rude épreuve les relations entre les fabricants et les clients, ainsi que freiner le potentiel de croissance global du marché. Pour remédier à ces vulnérabilités de la chaîne d'approvisionnement, il faudra des partenariats stratégiques, des investissements dans des méthodes de production alternatives et potentiellement le développement de nouveaux isotopes pour garantir un approvisionnement fiable en produits radiopharmaceutiques.

Portée du marché mondial des produits radiopharmaceutiques diagnostiques

Le marché est segmenté en fonction du type, de l'application, de l'utilisateur final, du canal de distribution et de la région. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Taper

- Produits radiopharmaceutiques par tomographie par émission monophotonique (SPECT)

- Tomographie par émission de positons (TEP) Produits radiopharmaceutiques

- Émetteurs alpha et émetteurs bêta

Application

- Oncologie

- Cardiologie

- Neurologie

- Maladies infectieuses

- Autres

Canal de distribution

- Vente directe

- Distributeurs

Utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Institutions de recherche

Analyse régionale du marché mondial des produits radiopharmaceutiques diagnostiques

Le marché est analysé et des informations sur la taille du marché et les tendances sont fournies par type, par application, par canal de distribution, par utilisateur final et par région, comme indiqué ci-dessus.

Les pays couverts sur le marché sont les États-Unis, le Canada, le Mexique, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique, l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique, le Brésil, l'Argentine et le reste de l'Amérique du Sud.

North America is expected to dominate the global diagnostic radiopharmaceuticals market due to a combination of advanced healthcare infrastructure, high healthcare spending, and a robust emphasis on research and development. The region hosts some of the world's leading pharmaceutical companies and research institutions, which are at the forefront of innovation in diagnostic imaging technologies. In addition, the prevalence of chronic diseases and an aging population in North America contribute to an increasing demand for effective diagnostic tools. The presence of favorable reimbursement policies and regulatory frameworks also facilitates quicker market entry for new products. Moreover, with a greater awareness of the importance of early diagnosis and improved patient outcomes, healthcare providers in North America are increasingly adopting advanced radiopharmaceuticals, driving market growth in this region.

Asia-Pacific is experiencing rapid growth in the global diagnostic radiopharmaceuticals market due to a combination of factors including rising healthcare infrastructure investments, increasing prevalence of chronic diseases, and a growing emphasis on advanced diagnostic imaging techniques. As countries in this region, particularly China, India, and Japan, experience economic growth, there is a corresponding rise in healthcare expenditure, enabling better access to innovative medical technologies. In addition, a burgeoning population coupled with an aging demographic is leading to higher demand for effective diagnostic solutions. Enhanced awareness of the importance of early disease detection, supported by government initiatives and partnerships with global pharmaceutical companies, is further propelling the adoption of diagnostic radiopharmaceuticals. This growing focus on personalized medicine and improved healthcare outcomes is expected to drive the market forward in the Asia-Pacific region significantly.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Global Diagnostic Radiopharmaceuticals Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Global Diagnostic Radiopharmaceuticals Market Leaders Operating in the Market Are:

- Siemens Healthineers (Germany)

- GE Healthcare (U.S.)

- Eli Lilly and Company (U.S.)

- Novartis AG (Switzerland)

- Bracco Imaging (Italy)

- Cardinal Health, Inc. (U.S.)

- Bayer AG (Germany)

- Bertin Technologies (France)

- Telix Pharmaceuticals (Australia)

- Lantheus Holdings, Inc. (U.S.)

- Curium (U.S.)

- Advanced Accelerator Applications (U.S.)

- Ion Beam Applications (IBA) (Belgium)

- Nordion Inc. (Canada)

- Fresenius Medical Care (Germany)

- Alpha Tau Medical (Israel)

- PharmAbcine Inc. (South Korea)

- Radiopharm Theranostics (Australia)

- Jubilant DraxImage (Canada)

- Medtronic (Ireland)

- ImaginAb, Inc. (U.S.)

Latest Developments in Global Diagnostic Radiopharmaceuticals Market

- In April 2024, The Bracco Group announced the establishment of Bracco Japan, aimed at strengthening its presence in the Japanese market. Bracco Japan will offer a wide range of products and services in the field of diagnostic imaging

- In April 2024, Curium, a global leader in nuclear medicine, revealed its agreement to acquire Eczacibasi Monrol Nuclear Product Co. (Monrol) from Eczacibasi Holding and Bozlu Group. This acquisition combines complementary geographical footprints, enhances lutetium-177 (Lu-177) capabilities, and strengthens PET and SPECT nuclear medicine infrastructure. It also supports the advancement of radionuclides and radiopharmaceutical pipelines for diagnostic and therapeutic applications

- In April 2024, Telix announced the completion of its acquisition of ARTMS Inc., a radioisotope production technology company. This includes ARTMS’ advanced cyclotron-based production platform, manufacturing facility, and rare metals stockpile. The acquisition enhances Telix's supply chain integration and regulatory control over key isotope production

- In April 2024, Clarity Pharmaceuticals signed a clinical supply agreement with NorthStar Medical Radioisotopes, LLC to produce the 67Cu-SAR-bisPSMA drug product for Phase I/II and Phase III clinical trials

- In February 2024, Lantheus Holdings, Inc. entered a collaboration agreement with the Consortium for Clarity in ADRD Research Through Imaging (CLARiTI), sponsored by the National Institute on Aging (NIA). The agreement facilitates the use of MK-6240, Lantheus’ clinical-stage F18-labeled PET imaging agent, in Alzheimer’s disease and dementia research

- En janvier 2024, Novartis a présenté les résultats d'un essai de phase III démontrant que Lutathera (dotatate de lutétium Lu 177), associé à l'octréotide à libération prolongée (LAR), réduisait le risque de progression de la maladie ou de décès de 72 % par rapport à l'octréotide LAR à forte dose seul comme traitement de première intention pour les patients atteints de tumeurs neuroendocrines gastro-entéro-pancréatiques avancées (TNE-GEP) de grade 2/3 à récepteurs de la somatostatine positifs (SSTR+)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.