Global Diagnostic Samd And Radiogenomics Market

Taille du marché en milliards USD

TCAC :

%

USD

1.98 Billion

USD

6.90 Billion

2024

2032

USD

1.98 Billion

USD

6.90 Billion

2024

2032

| 2025 –2032 | |

| USD 1.98 Billion | |

| USD 6.90 Billion | |

| % | |

|

Segmentation du marché mondial des SaMD diagnostiques et de la radiogénomique, par type (logiciels en tant que dispositifs médicaux (SaMD), plateformes de radiogénomique, solutions d'analyse de données, outils d'interprétation d'images, outils de modélisation prédictive, etc.), méthode d'intégration des données (connectivité cloud (Cloud), ressources d'interopérabilité Health Level Seven/Fast Healthcare (HL7/FHIR), imagerie numérique et communications en médecine (DICOM), interface de programmation d'applications (API), protocoles propriétaires (personnalisés), etc.), mécanisme de déverrouillage (systèmes d'authentification des utilisateurs, contrôles d'accès basés sur les rôles, authentification multifacteur, vérification biométrique, accès par jetons, etc.), application (hôpitaux et cliniques, laboratoires de diagnostic, sociétés pharmaceutiques et biotechnologiques, instituts de recherche, centres de recherche universitaires et gouvernementaux, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des SaMD diagnostiques et de la radiogénomique

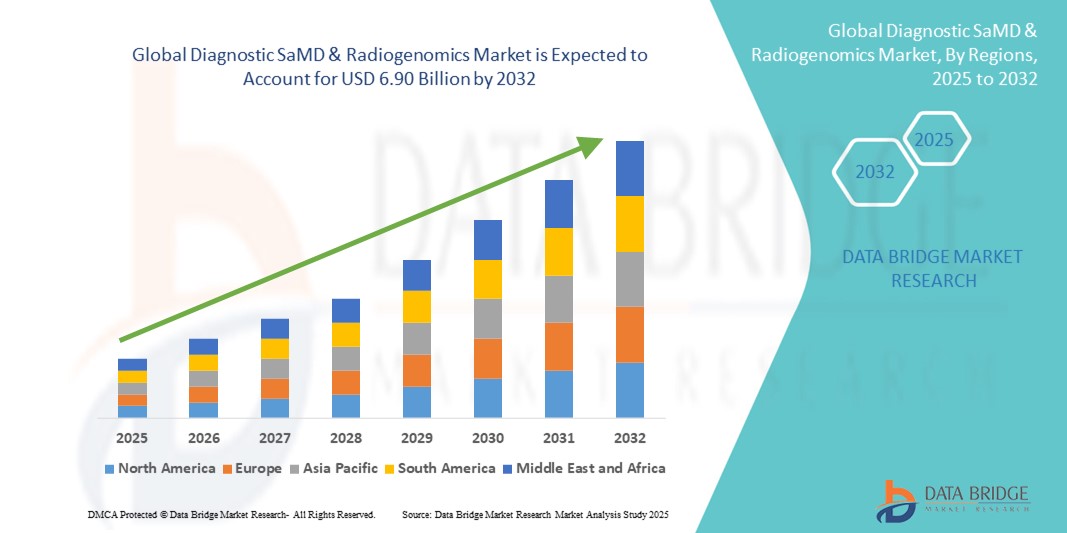

- La taille du marché mondial du diagnostic SaMD et de la radiogénomique était évaluée à 1,98 milliard USD en 2024 et devrait atteindre 6,90 milliards USD d'ici 2032 , à un TCAC de 16,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de solutions avancées de type logiciel en tant que dispositif médical (SaMD) et par les progrès des technologies de radiogénomique, favorisant des diagnostics de précision et des stratégies de traitement personnalisées dans toute la région Asie-Pacifique.

- Par ailleurs, la demande croissante d'outils de diagnostic précis, non invasifs et basés sur l'IA, conjuguée à l'intégration croissante des données génomiques et d'imagerie, améliore la détection précoce des maladies, la stratification des risques et la prise de décision clinique. Ces facteurs convergents accélèrent l'adoption des solutions de diagnostic SaMD et de radiogénomique, stimulant ainsi considérablement la croissance du secteur dans la région.

Analyse du marché des SaMD diagnostiques et de la radiogénomique

- Les solutions diagnostiques SaMD et radiogénomiques sont de plus en plus vitales dans les soins de santé modernes, offrant des logiciels basés sur l'IA et des analyses d'imagerie génomique intégrées pour la détection précoce des maladies, la planification personnalisée du traitement et l'amélioration des résultats cliniques dans les hôpitaux et les centres de diagnostic.

- L’adoption croissante de ces technologies est principalement alimentée par la demande croissante de diagnostics non invasifs, la prévalence croissante des maladies chroniques et complexes et l’intégration croissante de l’intelligence artificielle et de l’apprentissage automatique dans les systèmes d’aide à la décision clinique.

- L'Amérique du Nord a dominé le marché du diagnostic SaMD et de la radiogénomique avec la plus grande part de revenus de 39 % en 2024, soutenue par l'adoption précoce de technologies de santé avancées, une infrastructure numérique solide, des dépenses de santé élevées et une présence significative de fournisseurs de logiciels de diagnostic et d'entreprises de radiogénomique de premier plan.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du diagnostic SaMD et de la radiogénomique au cours de la période de prévision, sous l'effet de l'urbanisation croissante, de l'expansion des infrastructures de santé, de l'augmentation des investissements dans la médecine de précision et des initiatives gouvernementales croissantes favorisant les solutions de santé numériques.

- Le segment Hôpitaux et cliniques a dominé le marché des SaMD diagnostiques et de la radiogénomique, avec une part de chiffre d'affaires de 44,2 % en 2024, grâce au déploiement croissant de logiciels de diagnostic et de solutions de radiogénomique pour le suivi des patients, l'analyse d'imagerie et la planification des traitements. Les hôpitaux bénéficient d'outils basés sur l'IA qui réduisent les erreurs de diagnostic et optimisent l'efficacité des flux de travail.

Portée du rapport et segmentation du marché des SaMD diagnostiques et de la radiogénomique

|

Attributs |

Analyses clés du marché des SaMD diagnostiques et de la radiogénomique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des SaMD diagnostiques et de la radiogénomique

Diagnostic intelligent avec IA et assistance vocale

- Une tendance significative et croissante sur le marché mondial des SaMD diagnostiques et de la radiogénomique est l'intégration croissante de l'intelligence artificielle (IA) et des écosystèmes à commande vocale populaires tels qu'Amazon Alexa, Google Assistant et Apple HomeKit. Cette convergence améliore le confort d'utilisation, permettant aux professionnels de santé et aux patients d'interagir plus efficacement avec les outils et les données diagnostiques.

- Par exemple, certaines plateformes de radiogénomique basées sur l'IA commencent à s'intégrer aux principaux assistants vocaux, permettant aux cliniciens d'interroger les résultats des patients, de recevoir des notifications ou d'examiner les informations diagnostiques par de simples commandes vocales. De même, les applications de diagnostic destinées aux patients peuvent utiliser des interfaces vocales pour guider les utilisateurs dans les procédures de prélèvement ou expliquer les rapports génomiques, améliorant ainsi l'accessibilité et l'engagement.

- L'intégration de l'IA dans Diagnostic SaMD facilite des fonctionnalités avancées telles que la reconnaissance de formes en imagerie médicale, l'analyse prédictive des données génomiques et les recommandations diagnostiques personnalisées. Par exemple, certaines plateformes de radiogénomique exploitent l'IA pour identifier des biomarqueurs d'imagerie subtils et les corréler avec des profils génomiques, tout en générant des alertes intelligentes en cas de résultats anormaux. Les interfaces vocales simplifient encore ces flux de travail en permettant une utilisation mains libres et une recherche d'informations à la demande.

- L'intégration des solutions Diagnostic SaMD et Radiogenomics aux assistants numériques et aux écosystèmes informatiques de santé plus vastes permet un contrôle centralisé de multiples flux de travail diagnostiques. Les utilisateurs peuvent consulter les résultats d'imagerie, suivre l'évolution des patients et gérer les données génomiques avec d'autres outils cliniques via une interface unifiée, favorisant ainsi un environnement de soins plus automatisé et plus efficace.

- Cette tendance vers des plateformes de diagnostic plus intelligentes, intuitives et interconnectées redéfinit les attentes en matière de médecine de précision. Les entreprises du secteur développent de plus en plus de solutions basées sur l'IA, offrant des analyses prédictives, des rapports automatisés et un accès vocal aux informations cliniques, améliorant ainsi l'efficacité des praticiens et l'expérience des patients.

- La demande de solutions de diagnostic SaMD et de radiogénomique combinant l'analyse de l'IA avec l'intégration de la commande vocale augmente rapidement dans les hôpitaux, les instituts de recherche et les applications de médecine personnalisée, car les prestataires de soins de santé privilégient la commodité, la précision et des flux de travail numériques transparents.

Dynamique du marché des SaMD diagnostiques et de la radiogénomique

Conducteur

Une demande croissante stimulée par l'augmentation des besoins en matière de soins de santé et l'adoption de la santé numérique

- La prévalence croissante des maladies complexes, la demande croissante de médecine personnalisée et l'adoption accélérée des écosystèmes de santé numérique sont des facteurs importants de la demande accrue de solutions de diagnostic SaMD et de radiogénomique.

- Par exemple, en avril 2024, Onity, Inc. a annoncé des avancées dans les systèmes de surveillance diagnostique à distance basés sur l'IoT, mettant en avant l'intégration de capteurs avancés pour la collecte de données patients en temps réel. Ces initiatives, menées par des entreprises leaders, devraient stimuler la croissance du marché des SaMD diagnostiques et de la radiogénomique au cours de la période de prévision.

- Alors que les prestataires de soins de santé et les patients recherchent des solutions de diagnostic plus précises, plus rapides et non invasives, les plateformes Diagnostic SaMD et Radiogenomics offrent des fonctionnalités avancées telles que l'analyse prédictive basée sur l'IA, le profilage génomique et la surveillance à distance, offrant une alternative convaincante aux méthodes de diagnostic traditionnelles.

- De plus, l’intégration croissante des appareils de santé numériques, des plateformes de télémédecine et des dossiers médicaux électroniques fait des solutions de diagnostic SaMD et de radiogénomique un élément essentiel des écosystèmes de santé modernes, permettant un partage transparent des données et des informations cliniques en temps réel.

- La commodité du suivi à distance des patients, l'analyse automatisée des données et les recommandations diagnostiques personnalisées sont des facteurs clés qui favorisent l'adoption du diagnostic SaMD et de la radiogénomique dans les hôpitaux, les instituts de recherche et les structures de soins à domicile. La tendance vers une santé numérique et la disponibilité croissante de plateformes intuitives contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations concernant la sécurité des données et les coûts initiaux élevés

- Les préoccupations concernant la cybersécurité des systèmes de diagnostic connectés constituent un défi majeur pour une adoption plus large sur le marché. Reposant sur une connectivité réseau et des plateformes cloud, les solutions de diagnostic SaMD et de radiogénomique sont vulnérables aux tentatives de piratage et aux violations de données, ce qui suscite des inquiétudes chez les professionnels de santé et les patients quant à la sécurité des données médicales sensibles.

- Des rapports très médiatisés sur les vulnérabilités des dispositifs médicaux connectés ont rendu certaines institutions hésitantes à adopter des plateformes de diagnostic numérique, ralentissant ainsi l'adoption dans certaines régions.

- Répondre à ces préoccupations grâce à un chiffrement robuste, des protocoles d'authentification sécurisés et des mises à jour logicielles régulières est essentiel pour instaurer la confiance. Les grandes entreprises mettent l'accent sur des mesures de sécurité avancées, la conformité aux réglementations sanitaires et la protection des données dans leurs solutions afin de rassurer les utilisateurs potentiels.

- De plus, le coût initial relativement élevé des systèmes avancés de diagnostic SaMD et de radiogénomique par rapport aux méthodes diagnostiques conventionnelles peut constituer un obstacle, notamment pour les petites cliniques, les régions en développement ou les prestataires de soins soucieux de leur budget. Si les prix baissent progressivement, les fonctionnalités premium telles que l'analyse prédictive basée sur l'IA, l'intégration génomique et l'analyse d'imagerie avancée s'accompagnent souvent de coûts plus élevés.

- Surmonter ces défis grâce à une cybersécurité renforcée, à l'éducation sur les meilleures pratiques en matière de santé numérique et au développement de solutions de diagnostic SaMD et de radiogénomique plus abordables et évolutives sera essentiel pour une croissance soutenue du marché.

Portée du marché des SaMD diagnostiques et de la radiogénomique

Le marché est segmenté en fonction du type, de la méthode d’intégration des données, du mécanisme d’authentification des utilisateurs et de l’application.

- Par type

En fonction du type de produit, le marché mondial des SaMD diagnostiques et de la radiogénomique est segmenté en logiciels en tant que dispositifs médicaux (SaMD), plateformes de radiogénomique, solutions d'analyse de données, outils d'interprétation d'images, outils de modélisation prédictive, etc. Le segment des SaMD a dominé le marché avec une part de chiffre d'affaires de 41,8 % en 2024, grâce à son adoption généralisée pour l'aide à la décision clinique automatisée, la télésurveillance des patients et l'intégration aux dossiers médicaux électroniques (DME). Les plateformes SaMD sont très prisées pour leur conformité réglementaire, leur facilité de déploiement et leur capacité à fournir des diagnostics précis dans de multiples flux de travail cliniques.

Le segment des plateformes de radiogénomique devrait connaître le TCAC le plus rapide, soit 22,4 % entre 2025 et 2032, porté par la demande croissante en médecine personnalisée et en oncologie de précision. Ces plateformes permettent de corréler les biomarqueurs d'imagerie avec les données génomiques, offrant ainsi des informations prédictives facilitant la planification des traitements et la stratification des patients. L'augmentation des investissements dans la recherche et l'adoption croissante de l'analyse basée sur l'IA contribuent également à la croissance rapide de ce segment.

- Par méthode d'intégration des données

Sur la base de la méthode d'intégration des données, le marché mondial des SaMD diagnostiques et de la radiogénomique est segmenté en connectivité cloud (cloud), ressources d'interopérabilité rapide des soins de santé de niveau sept (HL7/FHIR), imagerie numérique et communications médicales (DICOM), interfaces de programmation d'applications (API), protocoles propriétaires (personnalisés), etc. Le segment de la connectivité cloud détenait la plus grande part de chiffre d'affaires du marché, soit 38,7 % en 2024, grâce à l'adoption croissante des infrastructures cloud pour le stockage évolutif des données, l'accessibilité à distance et l'aide à la décision clinique en temps réel. Les solutions cloud permettent aux prestataires de soins de santé de centraliser les données des patients et de faciliter une collaboration fluide entre les établissements.

Le segment HL7/FHIR devrait connaître le TCAC le plus rapide, soit 23,1 % entre 2025 et 2032, grâce au besoin d'interopérabilité standardisée entre les DSE, les plateformes de diagnostic et les systèmes d'information de laboratoire (SIL). Ces normes favorisent un échange de données sécurisé et structuré, essentiel à l'efficacité des analyses génomiques et d'imagerie.

- En déverrouillant le mécanisme

Sur la base de mécanismes de déverrouillage, le marché mondial des SaMD diagnostiques et de la radiogénomique est segmenté en systèmes d'authentification des utilisateurs, contrôles d'accès basés sur les rôles, authentification multifactorielle, vérification biométrique, accès par jetons, etc. En 2024, le segment des systèmes d'authentification des utilisateurs détenait la plus grande part de chiffre d'affaires du marché, soit 42,5 %, en raison de son rôle essentiel pour garantir un accès sécurisé aux données sensibles des patients et aux résultats de diagnostic. Les mécanismes d'authentification forts sont de plus en plus exigés par les autorités de réglementation des soins de santé afin de protéger la vie privée des patients et de se conformer aux lois sur la protection des données.

Le segment de la vérification biométrique devrait connaître le TCAC le plus rapide, soit 24,3 % entre 2025 et 2032, grâce à l'adoption croissante de la reconnaissance des empreintes digitales, du visage et de l'iris pour un accès sécurisé aux plateformes cliniques et aux bases de données génomiques. L'authentification biométrique améliore la sécurité tout en garantissant un accès facile aux utilisateurs autorisés.

- Par application

En fonction des applications, le marché mondial des SaMD diagnostiques et de la radiogénomique est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, sociétés pharmaceutiques et biotechnologiques, instituts de recherche, centres de recherche universitaires et gouvernementaux, etc. En 2024, le segment des hôpitaux et cliniques représentait la plus grande part de chiffre d'affaires du marché, avec 44,2 %, grâce au déploiement croissant de logiciels de diagnostic et de solutions de radiogénomique pour la surveillance des patients, l'analyse d'imagerie et la planification des traitements. Les hôpitaux bénéficient d'outils basés sur l'IA qui réduisent les erreurs de diagnostic et optimisent l'efficacité des flux de travail.

Le segment des institutions de recherche devrait connaître le TCAC le plus rapide, soit 21,9 % entre 2025 et 2032, grâce à l'importance croissante accordée à la recherche en médecine de précision, aux essais cliniques et aux études génomiques à grande échelle. Ces institutions exploitent de plus en plus les outils de modélisation prédictive et les plateformes d'analyse de données pour accélérer les découvertes et optimiser les résultats expérimentaux.

Analyse régionale du marché des SaMD diagnostiques et de la radiogénomique

- L'Amérique du Nord a dominé le marché du diagnostic SaMD et de la radiogénomique avec la plus grande part de revenus de 39 % en 2024

- Soutenu par l'adoption précoce de technologies de santé avancées, une infrastructure numérique solide, des dépenses de santé élevées et une présence significative de fournisseurs de logiciels de diagnostic et d'entreprises de radiogénomique de premier plan

- La région bénéficie d'une population à l'aise avec la technologie, de systèmes de santé robustes et d'investissements importants dans les diagnostics basés sur l'IA, qui alimentent tous l'expansion du marché.

Aperçu du marché américain des SaMD diagnostiques et de la radiogénomique

Le marché américain des SaMD diagnostiques et de la radiogénomique a capté la plus grande part de chiffre d'affaires en Amérique du Nord, grâce à l'adoption rapide des solutions de santé numérique et des diagnostics de précision. L'intégration croissante de l'IA et de l'apprentissage automatique dans les flux de travail cliniques, conjuguée aux dépenses de santé élevées et à la présence d'entreprises clés dans les domaines des logiciels de diagnostic et de la radiogénomique, accélère la croissance du marché. De plus, l'accent mis par le système de santé américain sur la médecine personnalisée et les diagnostics prédictifs stimule la demande d'outils logiciels avancés qui améliorent la précision du diagnostic, réduisent le délai de diagnostic et optimisent les résultats pour les patients.

Analyse du marché européen des SaMD diagnostiques et de la radiogénomique

Le marché européen des SaMD diagnostiques et de la radiogénomique devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, grâce à l'infrastructure de santé avancée de la région, à des cadres réglementaires rigoureux et à une adoption croissante de la médecine de précision. La popularité croissante des solutions de santé personnalisées encourage les hôpitaux et les cliniques à intégrer des logiciels de diagnostic sophistiqués à leurs flux de travail courants. Des marchés clés comme le Royaume-Uni et l'Allemagne connaissent une croissance significative, alimentée par l'augmentation des dépenses de santé, une infrastructure numérique solide et l'intégration généralisée des technologies d'IA et d'apprentissage automatique dans les diagnostics cliniques. Cette tendance améliore la précision, l'efficacité et les capacités prédictives des applications de radiogénomique dans toute la région.

Analyse du marché britannique des SaMD diagnostiques et de la radiogénomique

Le marché britannique des SaMD diagnostiques et de la radiogénomique devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'adoption rapide des solutions de santé numériques et l'intérêt croissant pour la médecine de précision. Le système de santé bien établi du pays, associé à des initiatives proactives en matière de e-santé, crée un environnement favorable à l'utilisation de logiciels de diagnostic avancés et de technologies de radiogénomique. L'intérêt croissant pour les diagnostics basés sur la génomique, conjugué à l'augmentation des investissements dans les outils basés sur l'IA, permet aux professionnels de santé de fournir des diagnostics plus rapides et plus précis et des stratégies de traitement personnalisées.

Analyse du marché allemand des SaMD diagnostiques et de la radiogénomique

Le marché allemand des SaMD diagnostiques et de la radiogénomique devrait connaître une croissance constante, soutenu par l'accent mis par le pays sur l'innovation dans le domaine de la santé, la numérisation et l'intégration d'outils de diagnostic basés sur l'IA. Les hôpitaux, les instituts de recherche et les cliniques privées adoptent de plus en plus de solutions technologiques de pointe, efficaces, sécurisées et respectueuses de la vie privée. La prise de conscience croissante des avantages de la médecine de précision et du diagnostic prédictif encourage l'utilisation de la radiogénomique et des logiciels de diagnostic avancés dans les applications cliniques et de recherche, positionnant l'Allemagne comme un pôle majeur de l'innovation numérique en santé en Europe.

Analyse du marché des SaMD diagnostiques et de la radiogénomique en Asie-Pacifique

Le marché Asie-Pacifique des SaMD diagnostiques et de la radiogénomique devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par une urbanisation rapide, le développement des infrastructures de santé, l'augmentation des investissements dans la médecine de précision et de solides initiatives gouvernementales en faveur des solutions de santé numérique. Des pays comme la Chine, le Japon et l'Inde sont à l'avant-garde de l'adoption de logiciels de diagnostic avancés, en raison d'une demande croissante de soins de santé personnalisés, d'une plus grande précision diagnostique et de l'intégration de l'IA et de l'apprentissage automatique dans les flux de travail cliniques. La croissance de la région est également soutenue par une importante population de patients, l'augmentation des dépenses de santé et l'émergence de l'APAC comme pôle d'innovation dans les technologies de santé numérique.

Analyse du marché japonais des SaMD diagnostiques et de la radiogénomique

Le marché japonais des SaMD diagnostiques et de la radiogénomique connaît un essor considérable, porté par l'adoption massive des technologies dans le secteur de la santé, le vieillissement rapide de la population et le besoin croissant de solutions diagnostiques pratiques et précises. Les hôpitaux et les cliniques intègrent progressivement des outils de diagnostic basés sur l'IA, ce qui accélère l'adoption de logiciels de diagnostic avancés et de solutions de radiogénomique. L'accent mis sur les soins centrés sur le patient et la demande de diagnostics efficaces, précis et sécurisés stimulent la croissance continue du marché, tant dans les établissements de santé résidentiels que dans les grands réseaux hospitaliers.

Aperçu du marché chinois

En 2024, le marché chinois des SaMD diagnostiques et de la radiogénomique représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, porté par une urbanisation rapide, une classe moyenne en pleine croissance, le développement des infrastructures de santé et un soutien gouvernemental fort aux initiatives de santé numérique. L'adoption généralisée de logiciels de diagnostic et de solutions de radiogénomique nationaux dans les hôpitaux, les instituts de recherche et les centres de santé privés accélère la croissance du marché. L'accent mis par la Chine sur les hôpitaux intelligents, la médecine de précision et les technologies de santé basées sur l'IA, conjugué à l'augmentation des investissements dans les startups de la santé numérique, crée un écosystème robuste pour la poursuite de l'expansion du marché des SaMD diagnostiques et de la radiogénomique.

Part de marché des SaMD diagnostiques et de la radiogénomique

L'industrie du diagnostic SaMD et de la radiogénomique est principalement dirigée par des entreprises bien établies, notamment :

- Tempus AI, Inc. (États-Unis)

- FLATIRON HEALTH (États-Unis)

- Guardant Health (États-Unis)

- Freenome Holdings, Inc. (États-Unis)

- SOPHiA GENETICS (Suisse)

- Qlucore (Suède)

- PathAI, Inc. (États-Unis)

- OncoDNA (Belgique)

- Personalis, Inc. (États-Unis)

- Labcorp (États-Unis)

- Caris Life Sciences (États-Unis)

- Strata Oncology, Inc. (États-Unis)

- GRAIL, Inc. (États-Unis)

- Bluebee (Pays-Bas)

- CureMetrix, Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- PierianDx (États-Unis)

Derniers développements sur le marché mondial des dispositifs de diagnostic SaMD et de la radiogénomique

- En janvier 2021 , la FDA a publié le « Plan d'action pour les logiciels d'intelligence artificielle et d'apprentissage automatique comme dispositifs médicaux », qui définit un cadre pour soutenir le développement de SaMD basés sur l'IA/ML. Ce plan visait à garantir la sécurité et l'efficacité de ces dispositifs tout en favorisant l'innovation dans le secteur des dispositifs médicaux.

- En octobre 2021 , la FDA a publié les « Bonnes pratiques d'apprentissage automatique pour le développement de dispositifs médicaux : principes directeurs », qui fournissent des recommandations aux fabricants sur les meilleures pratiques pour le développement et la maintenance de dispositifs médicaux basés sur l'IA/ML. Ces directives mettent l'accent sur la transparence, la responsabilité et l'apprentissage continu dans le processus de développement.

- En avril 2023 , la FDA a publié un projet de lignes directrices : Recommandations de soumission de mise sur le marché pour un plan de contrôle des modifications prédéterminé pour les fonctions logicielles des dispositifs compatibles avec l'intelligence artificielle et l'apprentissage automatique (IA/AA). Ce document propose des recommandations aux fabricants sur la gestion des modifications apportées aux dispositifs compatibles avec l'IA/AA après leur mise sur le marché. Ce document vise à garantir que les modifications n'affectent pas la sécurité ou l'efficacité du dispositif.

- En octobre 2023 , la FDA a publié « Plans de contrôle des changements prédéterminés pour les dispositifs médicaux compatibles avec l'apprentissage automatique : principes directeurs », apportant des éclaircissements supplémentaires sur la manière dont les fabricants doivent aborder les changements apportés aux dispositifs compatibles avec l'IA/ML, y compris la nécessité d'un plan de contrôle des changements prédéterminé.

- En juin 2024 , la FDA a publié « Transparence pour les dispositifs médicaux basés sur l'apprentissage automatique : principes directeurs », soulignant l'importance de la transparence dans le développement et le déploiement de dispositifs médicaux basés sur l'IA/l'apprentissage automatique. Ces directives encourageaient les fabricants à fournir des informations claires sur les capacités et les limites de leurs dispositifs, ainsi que sur les données utilisées pour entraîner les modèles d'IA.

- En décembre 2024 , la FDA a publié le document « Guidance finale : Recommandations pour la soumission de demandes de mise sur le marché concernant un plan de contrôle des modifications prédéterminé pour les fonctions logicielles des dispositifs dotés d'intelligence artificielle », qui fournit des recommandations définitives pour la gestion des modifications apportées aux dispositifs dotés d'IA après leur mise sur le marché. Ce document vise à aider les fabricants à maintenir la sécurité et l'efficacité de leurs dispositifs au fil de leur évolution.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.