Global Diagnostics Telematics Market

Taille du marché en milliards USD

TCAC :

%

USD

13.80 Billion

USD

93.99 Billion

2025

2033

USD

13.80 Billion

USD

93.99 Billion

2025

2033

| 2026 –2033 | |

| USD 13.80 Billion | |

| USD 93.99 Billion | |

| % | |

|

Segmentation du marché mondial de la télématique de diagnostic, par matériel (unité de contrôle télématique, systèmes de navigation, dispositifs de communication, interface audio/vidéo et bus CAN), format (embarqué, filaire et intégré), connectivité (satellite et cellulaire), service (conseil, mise en œuvre et maintenance), véhicule (voiture particulière, véhicule utilitaire léger, camion et autobus), marché de l'après-vente (marché de l'après-vente pour voitures particulières, véhicules utilitaires légers et véhicules utilitaires lourds) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la télématique diagnostique

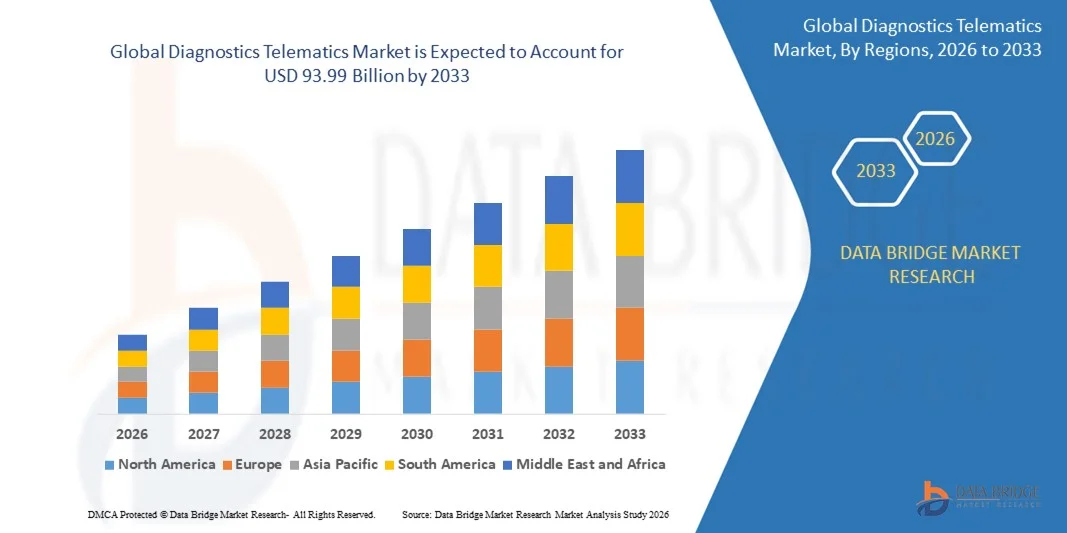

- Le marché mondial de la télématique diagnostique était évalué à 13,80 milliards de dollars américains en 2025 et devrait atteindre 93,99 milliards de dollars américains d'ici 2033 , avec un TCAC de 27,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des véhicules connectés, la demande accrue de surveillance en temps réel de l'état des véhicules et l'intérêt grandissant pour la maintenance prédictive et l'efficacité des flottes.

- Les progrès rapides de l'Internet des objets (IoT), du cloud computing et de l'analyse des données permettent des diagnostics plus précis, une détection des pannes plus efficace et une optimisation des performances accrue, favorisant ainsi une adoption généralisée dans les véhicules de tourisme et les véhicules commerciaux.

Analyse du marché de la télématique diagnostique

- Le marché de la télématique diagnostique connaît une forte croissance, portée par la transition de l'industrie automobile vers des écosystèmes de véhicules connectés, pilotés par logiciel et axés sur les données.

- L'intégration croissante de capteurs avancés et de systèmes de diagnostic embarqués permet une surveillance continue des composants du véhicule, améliorant ainsi sa fiabilité, sa sécurité et sa gestion du cycle de vie.

- L'Amérique du Nord a dominé le marché de la télématique de diagnostic avec la plus grande part de revenus (38,45 %) en 2025, grâce à l'adoption croissante des véhicules connectés, des solutions avancées de gestion de flottes et à la demande croissante de diagnostics de véhicules en temps réel.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial de la télématique de diagnostic , sous l'effet de la hausse de la production automobile, de l'expansion des flottes de véhicules, des initiatives gouvernementales en faveur de la mobilité connectée et de la demande croissante de solutions télématiques avancées.

- Le segment des unités de contrôle télématiques a représenté la plus grande part de revenus du marché en 2025, grâce à son rôle central dans la collecte, le traitement et la transmission des données des véhicules. Ces unités permettent des diagnostics en temps réel, le suivi des véhicules et l'intégration aux services de véhicules connectés, ce qui en fait un élément essentiel pour les gestionnaires de flottes et les véhicules particuliers.

Portée du rapport et segmentation du marché de la télématique diagnostique

|

Attributs |

Télématique diagnostique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché de la télématique diagnostique

Adoption croissante des véhicules connectés et surveillance des véhicules en temps réel

- La pénétration croissante des véhicules connectés transforme profondément le marché de la télématique de diagnostic, car les constructeurs automobiles, les gestionnaires de flottes et les consommateurs s'appuient de plus en plus sur les données en temps réel pour surveiller l'état des véhicules et optimiser leurs performances. Les solutions de télématique de diagnostic gagnent en popularité grâce à leur capacité à fournir des informations continues sur les performances du moteur, l'état des composants et la détection des pannes, favorisant ainsi une maintenance proactive et une réduction des temps d'arrêt. Cette tendance renforce l'adoption de ces solutions dans les véhicules particuliers, les flottes commerciales et les opérations logistiques, incitant les fournisseurs de services à améliorer les capacités de leurs plateformes.

- L'accent mis sur l'efficacité opérationnelle, la sécurité et la réduction des coûts a accéléré la demande en matière de télématique de diagnostic pour la gestion de flottes et les services de mobilité. Les gestionnaires de flottes adoptent activement les solutions de diagnostic télématiques pour optimiser les programmes de maintenance, réduire les pannes imprévues et améliorer l'utilisation des actifs. Cette tendance a également favorisé les collaborations entre les constructeurs automobiles, les fournisseurs de solutions télématiques et les entreprises de services cloud afin de proposer des solutions de diagnostic intégrées et évolutives.

- La prise de décision basée sur les données et les tendances de la transformation numérique influencent les comportements d'achat, les acteurs du secteur privilégiant l'analyse avancée des données, la connectivité au cloud et les capacités de surveillance à distance. Ces facteurs permettent aux fournisseurs de télématique de se démarquer sur un marché concurrentiel tout en créant de la valeur à long terme pour leurs clients. Les entreprises mettent de plus en plus l'accent sur la maintenance prédictive, l'amélioration de la disponibilité et les économies de coûts dans leurs stratégies marketing afin de favoriser l'adoption de leurs solutions.

- Par exemple, en 2024, aux États-Unis et en Allemagne, les constructeurs automobiles et les gestionnaires de flottes ont étendu le déploiement de plateformes télématiques de diagnostic à leurs flottes de véhicules commerciaux afin de permettre la détection des pannes en temps réel et la maintenance prédictive. Ces déploiements visaient à réduire les coûts de maintenance et à améliorer la fiabilité des flottes, grâce à des solutions intégrées à des tableaux de bord cloud et des applications mobiles.

- Alors que la demande en télématique de diagnostic est en hausse, la croissance durable du marché repose sur la précision des données, la cybersécurité et une intégration fluide avec les systèmes embarqués existants. Les acteurs du marché s'attachent à améliorer l'évolutivité de la plateforme, la sécurité des données et l'interopérabilité afin de favoriser une adoption plus large pour divers types de véhicules et cas d'usage.

Dynamique du marché de la télématique diagnostique

Conducteur

Demande croissante de diagnostics de véhicules en temps réel et de maintenance prédictive

- La demande croissante de diagnostics de véhicules en temps réel est un moteur essentiel du marché de la télématique de diagnostic, car les gestionnaires de flottes et les constructeurs automobiles cherchent à minimiser les temps d'immobilisation et à améliorer la fiabilité des véhicules. Les diagnostics télématiques permettent une surveillance continue des systèmes du véhicule, ce qui facilite la détection précoce des pannes et les interventions de maintenance opportunes, améliorant ainsi l'efficacité opérationnelle globale.

- L'utilisation croissante des solutions télématiques dans les flottes commerciales, la logistique, les services de covoiturage et de mobilité partagée soutient la croissance du marché. La télématique de diagnostic contribue à optimiser la planification de la maintenance, à améliorer la sécurité et à réduire le coût total de possession, ce qui en fait un outil essentiel pour les opérations de grande envergure. L'électrification croissante des véhicules et les architectures logicielles renforcent encore cette tendance.

- Les constructeurs automobiles et les fournisseurs de services télématiques promeuvent activement les plateformes de diagnostic par le biais de l'innovation produit, de partenariats stratégiques et de modèles de services par abonnement. Ces efforts sont soutenus par une réglementation de plus en plus stricte en matière de sécurité des véhicules et de contrôle des émissions, ce qui encourage une adoption plus large des solutions de diagnostic connectées.

- Par exemple, en 2023, les constructeurs automobiles et les gestionnaires de flottes aux États-Unis et au Japon ont constaté un recours accru à la télématique de diagnostic sur les plateformes de véhicules commerciaux et de tourisme. Cette expansion a été motivée par la demande croissante de maintenance prédictive, une meilleure conformité aux normes de sécurité et une gestion optimisée du cycle de vie des véhicules, ce qui a permis de fidéliser la clientèle et d'accroître les revenus liés aux services.

- Bien que la demande croissante soutienne une forte croissance, l'adoption à long terme dépend de la normalisation des données, de la complexité de l'intégration et d'un déploiement rentable. Des investissements continus dans l'analyse de données, l'infrastructure de connectivité et l'interopérabilité des plateformes seront essentiels pour maintenir la dynamique du marché.

Retenue/Défi

Problèmes de sécurité des données et complexité élevée de la mise en œuvre

- La sécurité et la confidentialité des données demeurent un enjeu majeur pour le marché de la télématique diagnostique, car les solutions reposent fortement sur la transmission continue des données et l'analyse dans le cloud. Les risques liés aux violations de données, aux accès non autorisés et à la conformité réglementaire peuvent freiner l'adoption de ces solutions, notamment auprès des grandes flottes et des entreprises.

- La complexité de mise en œuvre et les coûts d'intégration élevés freinent également l'adoption, notamment pour les petites et moyennes flottes d'entreprises. Les systèmes télématiques de diagnostic nécessitent une compatibilité avec le matériel du véhicule, les systèmes de diagnostic embarqués et l'infrastructure informatique, ce qui augmente l'investissement initial et le temps de déploiement.

- Les limitations de connectivité et les problèmes de fiabilité des données peuvent impacter davantage les performances du système, notamment dans les régions où la couverture réseau est inégale. Garantir des diagnostics précis et en temps réel dans des environnements d'exploitation diversifiés complexifie encore la tâche des fournisseurs de services.

- Par exemple, en 2024, les gestionnaires de flottes dans certaines régions d'Asie du Sud-Est et d'Amérique latine ont signalé une adoption plus lente des systèmes télématiques de diagnostic en raison de préoccupations liées à la sécurité des données, aux difficultés d'intégration et à une connectivité inconstante. Ces facteurs ont limité le déploiement à grande échelle malgré une prise de conscience croissante des gains d'efficacité à long terme.

- Pour relever ces défis, il faudra renforcer les cadres de cybersécurité, normaliser les protocoles de données et simplifier les modèles de déploiement. Le renforcement des mesures de protection des données, l'amélioration de l'interopérabilité des systèmes et la mise en place de structures tarifaires flexibles seront essentiels pour libérer le potentiel de croissance à long terme du marché mondial de la télématique de diagnostic.

Portée du marché de la télématique diagnostique

Le marché est segmenté en fonction du matériel, du format, de la connectivité, du service, du véhicule et du marché de l'après-vente.

- Par matériel

Le marché de la télématique de diagnostic est segmenté, selon le type de matériel, en unités de contrôle télématiques (TCU), systèmes de navigation, dispositifs de communication, interfaces audio/vidéo et bus CAN. En 2025, le segment des TCU détenait la plus grande part de revenus, grâce à son rôle central dans la collecte, le traitement et la transmission des données des véhicules. Ces unités permettent le diagnostic en temps réel, le suivi des véhicules et l'intégration aux services de véhicules connectés, ce qui en fait un élément essentiel pour les gestionnaires de flottes et les constructeurs de véhicules particuliers.

Le segment des systèmes de navigation devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante d'optimisation avancée des itinéraires, d'informations trafic en temps réel et d'intégration aux plateformes de mobilité connectée. Les systèmes de navigation améliorent le confort des conducteurs et l'efficacité des flottes, ce qui en fait un élément essentiel des solutions télématiques modernes.

- Par formulaire

Selon leur conception, le marché est segmenté en solutions embarquées, filaires et intégrées. Le segment des solutions embarquées détenait la plus grande part de revenus en 2025 grâce à l'adoption croissante de solutions télématiques installées en usine dans les voitures particulières et les véhicules utilitaires, offrant une connectivité fluide et des performances fiables.

Le segment intégré devrait connaître le taux de croissance annuel composé le plus élevé entre 2026 et 2033, porté par la demande de solutions télématiques unifiées qui combinent de multiples fonctionnalités matérielles et logicielles sur une seule plateforme, simplifiant ainsi la surveillance des véhicules et la gestion des données.

- Par connectivité

En fonction du type de connectivité, le marché est segmenté en deux catégories : satellite et cellulaire. Le segment cellulaire détenait la plus grande part de marché en 2025 grâce à une couverture étendue des réseaux mobiles, des coûts d’installation réduits et une transmission de données en temps réel facilitée pour les diagnostics et la gestion de flottes.

Le segment des satellites devrait connaître le taux de croissance le plus rapide entre 2026 et 2033 en raison de sa fiabilité dans les zones reculées et de son utilisation croissante dans les opérations de transport et de logistique longue distance, assurant un suivi et une communication ininterrompus des véhicules.

- Par service

En fonction du type de service, le marché est segmenté en conseil, mise en œuvre et maintenance. Le segment de la mise en œuvre détenait la plus grande part de marché en 2025, grâce au déploiement croissant de solutions télématiques dans les véhicules de tourisme et utilitaires afin d'améliorer l'efficacité opérationnelle et de garantir la conformité réglementaire.

Le segment du conseil devrait connaître la croissance la plus rapide entre 2026 et 2033, alimentée par une demande croissante de conseils d'experts sur la sélection, l'intégration et l'optimisation des solutions télématiques pour atteindre les objectifs commerciaux et réduire les coûts opérationnels.

- En véhicule

Le marché est segmenté, selon le type de véhicule, en voitures particulières, véhicules utilitaires légers, camions et autobus. Le segment des voitures particulières détenait la plus grande part de revenus en 2025 grâce à l'intégration croissante de fonctionnalités télématiques dans les nouveaux véhicules pour la sécurité, la navigation et les services connectés.

Le segment des camions devrait enregistrer le taux de croissance le plus rapide entre 2026 et 2033, grâce à l'adoption croissante de la télématique dans la gestion des flottes, l'optimisation des itinéraires, le suivi de la consommation de carburant et le respect des réglementations en matière de transport.

- Par le marché secondaire

En fonction du marché de l'après-vente, celui-ci se divise en trois segments : l'après-vente pour voitures particulières, l'après-vente pour véhicules utilitaires légers et l'après-vente pour poids lourds. Le segment de l'après-vente pour voitures particulières détenait la plus grande part de revenus en 2025, grâce à la forte demande de modernisation des véhicules anciens avec des solutions télématiques permettant la connectivité, le diagnostic et le suivi des véhicules.

Le segment du marché de l'après-vente des véhicules utilitaires lourds devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet d'une attention accrue portée à l'optimisation des flottes, à la conformité réglementaire et à la maintenance préventive des véhicules utilitaires lourds.

Analyse régionale du marché de la télématique diagnostique

- L'Amérique du Nord a dominé le marché de la télématique de diagnostic avec la plus grande part de revenus (38,45 %) en 2025, grâce à l'adoption croissante des véhicules connectés, des solutions avancées de gestion de flottes et à la demande croissante de diagnostics de véhicules en temps réel.

- Les consommateurs et les gestionnaires de flottes de la région apprécient particulièrement l'efficacité opérationnelle, la maintenance prédictive et l'intégration transparente offertes par les systèmes télématiques avec d'autres plateformes de gestion de véhicules.

- Cette adoption généralisée est également favorisée par une infrastructure automobile robuste, des revenus disponibles élevés et des initiatives gouvernementales promouvant la mobilité connectée, faisant de la télématique de diagnostic une solution privilégiée pour les véhicules particuliers et utilitaires.

Analyse du marché américain de la télématique de diagnostic

Le marché américain de la télématique diagnostique a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'adoption rapide des véhicules connectés et la tendance croissante à la gestion intelligente des flottes. Les propriétaires de véhicules et les gestionnaires de flottes privilégient de plus en plus la surveillance en temps réel, la maintenance prédictive et les fonctionnalités de sécurité renforcées. L'intégration croissante des solutions télématiques aux applications mobiles, aux plateformes cloud et à l'analyse avancée des données stimule davantage la croissance du marché. Par ailleurs, les incitations gouvernementales en faveur de la mobilité connectée et l'augmentation des investissements dans les systèmes de transport intelligents contribuent significativement à l'expansion du marché.

Analyse du marché européen de la télématique de diagnostic

Le marché européen de la télématique de diagnostic devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'effet du renforcement des réglementations en matière de sécurité des véhicules et de la demande croissante d'une gestion efficace des flottes. L'urbanisation croissante, la connectivité accrue des véhicules et la volonté de réduire les émissions favorisent l'adoption des systèmes télématiques. Les gestionnaires de flottes et les particuliers européens sont séduits par l'efficacité opérationnelle, l'optimisation de la consommation de carburant et les analyses de données offertes par ces solutions.

Analyse du marché britannique de la télématique de diagnostic

Le marché britannique de la télématique diagnostique devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la demande croissante de véhicules connectés, de gestion intelligente des flottes et de surveillance des véhicules en temps réel. La sensibilisation accrue à la conformité réglementaire, à la sécurité routière et à l'optimisation des coûts d'exploitation des flottes favorise l'adoption de ces technologies par les véhicules commerciaux et particuliers. Le dynamisme du secteur automobile britannique, son infrastructure numérique avancée et l'essor de la mobilité électrique devraient stimuler davantage la croissance du marché.

Analyse du marché allemand de la télématique diagnostique

Le marché allemand de la télématique de diagnostic devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'adoption croissante des véhicules électriques, les réglementations gouvernementales sur les émissions et la demande de solutions de transport intelligentes. Le secteur automobile allemand, performant, son orientation vers l'innovation et son engagement en faveur du développement durable favorisent l'adoption des systèmes télématiques dans les véhicules particuliers et utilitaires. L'intégration de la télématique aux technologies de véhicules autonomes et aux plateformes de mobilité connectée gagne également du terrain.

Analyse du marché de la télématique diagnostique en Asie-Pacifique

Le marché de la télématique diagnostique en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'urbanisation galopante, la hausse des revenus disponibles et les progrès technologiques dans des pays comme la Chine, le Japon et l'Inde. Le développement du secteur des flottes automobiles dans la région, soutenu par les initiatives gouvernementales en faveur des systèmes de transport intelligents, stimule l'adoption de la télématique. Par ailleurs, l'émergence de la région Asie-Pacifique comme pôle d'excellence pour l'électronique automobile et les composants télématiques contribue à rendre les solutions télématiques plus abordables et accessibles.

Analyse du marché japonais de la télématique de diagnostic

Le marché japonais de la télématique de diagnostic devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à la culture automobile de pointe du pays, à l'adoption croissante des véhicules connectés et à la demande de surveillance des véhicules en temps réel. Les consommateurs et les gestionnaires de flottes japonais privilégient de plus en plus la maintenance prédictive, la sécurité et l'efficacité opérationnelle. L'intégration de la télématique aux véhicules connectés, aux infrastructures intelligentes et à l'analyse de données avancée stimule la croissance du marché. Par ailleurs, le vieillissement de la population japonaise devrait accroître la demande de solutions de surveillance des véhicules conviviales et fiables, tant pour les particuliers que pour les véhicules commerciaux.

Analyse du marché chinois de la télématique de diagnostic

Le marché chinois de la télématique diagnostique a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à une urbanisation rapide, à la croissance du parc automobile et à un fort taux d'adoption des technologies. La Chine est l'un des plus grands marchés pour les véhicules connectés, les systèmes télématiques étant de plus en plus répandus dans les véhicules de tourisme, commerciaux et de transport de marchandises. Les initiatives gouvernementales en faveur des villes intelligentes, un cadre réglementaire favorable et la présence de fournisseurs locaux de solutions télématiques sont autant de facteurs clés qui stimulent la croissance du marché en Chine.

Part de marché de la télématique diagnostique

Le secteur de la télématique de diagnostic est principalement dominé par des entreprises bien établies, notamment :

- Verizon (États-Unis)

- Magneti Marelli SpA (Italie)

- Intel Corporation (États-Unis)

- MiX Telematics (Afrique du Sud)

- Robert Bosch GmbH (Allemagne)

- HARMAN International (États-Unis)

- TomTom International BV (Pays-Bas)

- Masternaut Limited (Royaume-Uni)

- Systèmes d'identification (États-Unis)

- Teletrac Navman US Ltd (États-Unis)

- Trimble Inc. (États-Unis)

- Omnitracs (États-Unis)

- Continental AG (Allemagne)

- Bridgestone Corporation (Japon)

- Delphi Technologies (Royaume-Uni)

- Qualcomm Technologies, Inc. (États-Unis)

- LG Electronics (Corée du Sud)

- Visteon Corporation (États-Unis)

Dernières évolutions du marché mondial de la télématique diagnostique

- En mars 2025, Samsara Inc. a conclu un partenariat stratégique avec Hyundai Translead afin d'intégrer sa solution de sécurité au système HT LinkVue de Hyundai Translead. Cette collaboration vise à renforcer la sécurité des véhicules, à améliorer le suivi des flottes et à fournir des informations en temps réel. L'intégration devrait consolider la position des deux entreprises sur le marché mondial de la télématique de diagnostic.

- En janvier 2025, Samsara Inc. a étendu sa collaboration stratégique avec Stellantis afin de permettre l'accès à des millions de véhicules connectés à travers l'Europe. Cette initiative permet aux gestionnaires de flottes d'exploiter les données télématiques pour une meilleure efficacité opérationnelle, une maintenance prédictive et des performances accrues des véhicules. Cette expansion devrait stimuler l'adoption de la télématique sur le marché européen.

- En août 2024, Motive a déployé de nouvelles solutions de sécurité des conducteurs et de gestion de flotte pour l'ensemble de la flotte américaine de FedEx Freight. Ces solutions visent à améliorer le comportement des conducteurs, à garantir la conformité et à optimiser l'efficacité globale de la flotte. Cette initiative devrait permettre de réduire les accidents et les coûts opérationnels, tout en favorisant l'utilisation avancée de la télématique.

- En mai 2024, Motive a étendu ses activités au Mexique en y introduisant des solutions de sécurité, de sûreté et de gestion de flottes basées sur l'IA. Ce déploiement permet une surveillance en temps réel, une maintenance prédictive et une optimisation des opérations de flotte pour les entreprises locales. Cette expansion devrait stimuler l'adoption de la télématique et renforcer sa présence sur le marché latino-américain.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.