Global Dicing Tapes Market

Taille du marché en milliards USD

TCAC :

%

USD

1.74 Billion

USD

3.22 Billion

2025

2033

USD

1.74 Billion

USD

3.22 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 3.22 Billion | |

| % | |

|

Segmentation du marché mondial des rubans de découpe, par type (découpe de plaquettes et meulage de la face arrière), revêtement (double face et simple face), résistance (résistance à la traction, adhérence et allongement), matériau de support (polyéthylène téréphtalate (PET), polychlorure de vinyle (PVC), éthylène-acétate de vinyle (EVA) et polyoléfine (PO)), produit (films adhésifs sans silicone, rubans de découpe polymérisables aux UV et rubans de découpe non polymérisables aux UV), application (découpe d'emballages, découpe de plaquettes, fabrication de substrats en résine, contrôle de l'adhérence, verre et céramique), épaisseur (inférieure à 85 microns, 85-125 microns, 126-150 microns et supérieure à 150 microns) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des rubans de découpe

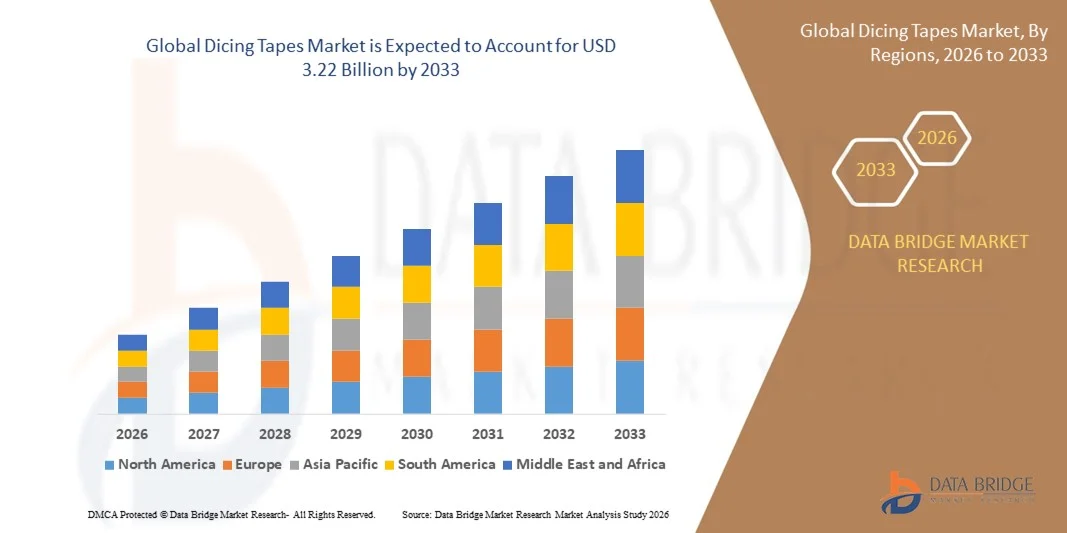

- Le marché mondial des rubans de découpe était évalué à 1,74 milliard de dollars en 2025 et devrait atteindre 3,22 milliards de dollars d'ici 2033 , avec un TCAC de 7,95 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de fabrication de semi-conducteurs de haute précision et d'encapsulation avancée au niveau de la plaquette, ce qui nécessite des rubans de découpe fiables et performants pour minimiser la casse des plaquettes et améliorer le rendement.

- De plus, l'adoption croissante des plaquettes ultra-minces, du packaging en éventail et des dispositifs semi-conducteurs 2,5D/3D alimente le besoin en rubans adhésifs spécialisés présentant une adhérence, une stabilité thermique et des propriétés de décollement propres améliorées. La convergence de ces facteurs accélère l'adoption des rubans de découpe avancés, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des rubans de découpe

- Les rubans de découpe, utilisés pour maintenir les plaquettes lors de la découpe, du meulage et d'autres procédés de fabrication de semi-conducteurs, sont de plus en plus essentiels dans la fabrication de plaquettes et l'encapsulation avancée en raison de leur rôle dans la protection des structures de silicium délicates et la garantie de la précision des procédés.

- La demande croissante de rubans de découpe est principalement alimentée par la croissance rapide de la fabrication de semi-conducteurs, la miniaturisation des puces et la complexité croissante des dispositifs microélectroniques, ainsi que par le besoin de solutions adhésives à haute fiabilité et à faible défaut dans les procédés au niveau de la plaquette.

- La région Asie-Pacifique a dominé le marché des rubans de découpe en 2025, grâce à l'expansion de son secteur de la fabrication de semi-conducteurs, à la demande croissante d'appareils électroniques de pointe et à la forte présence de centres de fabrication de plaquettes.

- L'Amérique du Nord devrait être la région à la croissance la plus rapide sur le marché des rubans de découpe au cours de la période de prévision, en raison d'une forte demande de rubans de découpe haute performance dans les secteurs des semi-conducteurs, des MEMS et de l'électronique de pointe.

- Le segment du découpage de plaquettes a dominé le marché avec une part de 57,9 % en 2025, grâce à son utilisation intensive dans les procédés de séparation des plaquettes de semi-conducteurs. Les rubans de découpage de plaquettes offrent une forte adhérence lors de la découpe tout en garantissant un retrait propre et sans résidus, ce qui est essentiel pour préserver l'intégrité des puces. Leur compatibilité avec les matériaux de plaquettes avancés et les équipements de découpage de haute précision favorise encore davantage leur adoption. La production croissante de circuits intégrés et de dispositifs de puissance continue de renforcer la position dominante des rubans de découpage de plaquettes. Les fabricants privilégient ces rubans en raison de leurs performances constantes, quelle que soit la taille et l'épaisseur des plaquettes. Ce segment bénéficie d'innovations continues visant à réduire l'écaillage des puces et les pertes de rendement.

Portée du rapport et segmentation du marché des rubans de découpe

|

Attributs |

Bandes de découpe : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des rubans de découpe

Adoption croissante des plaquettes d'encapsulation ultra-minces et avancées

- L'utilisation croissante de plaquettes ultra-minces et de technologies d'encapsulation avancées, telles que l'encapsulation au niveau de la plaquette en éventail (FOWLP) et l'intégration 2.5D/3D, constitue une tendance majeure sur le marché des rubans de découpe. Ces applications exigent des rubans de découpe fiables et de haute précision, capables de prévenir la casse des plaquettes et de préserver leur intégrité structurelle lors des opérations de découpe et de meulage.

- Par exemple, Nitto Denko et Lintec fournissent des rubans de découpe haute performance pour plaquettes ultra-minces, permettant aux fabricants de maintenir des rendements élevés lors du traitement de structures de silicium délicates. Ces rubans garantissent stabilité et adhérence malgré les variations de température, un facteur essentiel pour la fabrication moderne de semi-conducteurs.

- L'adoption de l'encapsulation avancée progresse rapidement, les fabricants de semi-conducteurs recherchant une densité de puces et une miniaturisation accrues. Ceci exige des rubans capables de supporter des géométries de plaquettes complexes et des structures multicouches. Les rubans de découpe deviennent ainsi des matériaux essentiels dans les lignes de traitement et d'assemblage de plaquettes haut de gamme.

- Le marché connaît également des innovations dans le domaine des rubans adhésifs sans silicone et polymérisables aux UV, qui réduisent les résidus et simplifient le décollement, améliorant ainsi la productivité et la fiabilité des produits. Ces rubans spécialisés sont de plus en plus plébiscités par les usines de semi-conducteurs à haut volume où la précision et la rapidité sont essentielles.

- Les industries spécialisées dans les MEMS, les LED et l'électronique automobile utilisent de plus en plus les rubans de découpe pour faciliter la manipulation délicate des plaquettes, la découpe précise et les opérations de meulage. Il en résulte une préférence accrue pour les rubans offrant à la fois protection mécanique et efficacité de processus.

- Le marché de la fabrication de semi-conducteurs haute performance connaît une forte croissance, grâce notamment à des rubans de découpe fiables qui contribuent à réduire les taux de défauts, à minimiser le gaspillage de matériaux et à permettre une production à grande échelle de dispositifs complexes. Cette tendance renforce le rôle essentiel des rubans de découpe dans les écosystèmes de fabrication de plaquettes et d'encapsulation avancée.

Dynamique du marché des rubans de découpe

Conducteur

Demande croissante de fabrication de semi-conducteurs de haute précision

- La dépendance croissante à l'égard de la fabrication de semi-conducteurs de haute précision alimente la demande en rubans de découpe avancés offrant une adhérence stable, un décollement propre et une résistance aux contraintes thermiques et mécaniques. Ces rubans sont essentiels pour garantir l'intégrité des plaquettes et optimiser le rendement lors des opérations de découpe, d'amincissement et de meulage.

- Par exemple, Furukawa Electric et Sumitomo Bakelite fournissent des rubans adhésifs spécialisés pour les plaquettes ultra-minces et le conditionnement en éventail, permettant aux fabricants de semi-conducteurs de maintenir des performances constantes dans des environnements de production à grand volume. Ces solutions améliorent la fiabilité des processus et réduisent les taux de défauts, même pour les plaquettes aux géométries complexes.

- La miniaturisation croissante et l'augmentation du nombre de couches dans les puces accroissent le besoin de rubans adhésifs adaptés à une manipulation délicate et à une découpe précise. Les fabricants privilégient les solutions adhésives capables de s'adapter à des plaquettes plus fines et à des architectures de dispositifs plus complexes.

- L'augmentation des investissements en R&D pour les matériaux et les emballages de semi-conducteurs de nouvelle génération favorise l'adoption de rubans spécialisés capables de prendre en charge des procédés avancés. Cet intérêt constant pour la fabrication de haute précision continue de stimuler la croissance du marché des rubans de découpe.

- L'exigence croissante de procédés de traitement de plaquettes à faible défaut et à haut rendement renforce ce facteur, car les fabricants ont besoin de rubans qui allient performance, fiabilité et facilité d'utilisation pour répondre à des normes de production rigoureuses.

Retenue/Défi

Gestion des coûts des matériaux et des compromis en matière de performance

- Le marché des rubans de découpe est confronté à des difficultés liées au coût élevé des adhésifs spécialisés, des formulations polymérisables aux UV et des supports de pointe nécessaires au traitement des plaquettes ultra-minces. Ces matériaux augmentent les coûts de production et influent sur le prix global des rubans de découpe haute performance.

- Par exemple, Lintec et Nitto Denko utilisent des supports polymères de pointe et des adhésifs de haute précision dans leurs rubans, ce qui nécessite des matières premières coûteuses et des techniques de fabrication sophistiquées. Cela accroît la pression sur les coûts tout en respectant les exigences de performance.

- Maintenir un compromis optimal entre la force d'adhérence, la facilité de décollement et l'absence de résidus représente un défi technique, car l'amélioration d'un aspect peut en dégrader un autre. Les fabricants doivent optimiser les formulations afin d'obtenir des performances équilibrées pour tous les types de plaquettes et toutes les conditions de traitement.

- Le recours à des installations de production spécialisées et à des équipements de précision complexifie la production à grande échelle de rubans adhésifs tout en garantissant une qualité constante. Cela limite la flexibilité et peut freiner une expansion rapide du marché.

- Les acteurs du marché subissent une pression constante pour réduire leurs coûts tout en répondant à la demande croissante de rubans adhésifs haute performance destinés aux technologies d'encapsulation avancées et aux plaquettes ultra-minces. Ces défis impactent les marges bénéficiaires et nécessitent une innovation continue dans le domaine des matériaux et de l'efficacité de la production.

Étendue du marché des rubans de découpe

Le marché est segmenté en fonction du type, du revêtement, de la résistance, du matériau de support, du produit, de l'application et de l'épaisseur.

- Par type

Le marché des rubans de découpe est segmenté, selon leur type, en découpe de plaquettes et meulage. Le segment de la découpe de plaquettes a dominé le marché en 2025, représentant 57,9 % des revenus, grâce à son utilisation intensive dans les procédés de séparation des plaquettes de semi-conducteurs. Ces rubans offrent une forte adhérence lors de la découpe tout en garantissant un retrait propre et sans résidus, condition essentielle au maintien de l'intégrité des puces. Leur compatibilité avec les matériaux de plaquettes de pointe et les équipements de découpe de haute précision favorise leur adoption. La production croissante de circuits intégrés et de dispositifs de puissance renforce la position dominante des rubans de découpe. Les fabricants privilégient ces rubans pour leurs performances constantes, quelle que soit la taille et l'épaisseur des plaquettes. Ce segment bénéficie d'innovations continues visant à réduire l'écaillage des puces et les pertes de rendement.

Le segment du meulage de la face arrière devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la demande croissante de plaquettes ultra-minces pour les technologies d'encapsulation avancées. Les rubans de meulage sont essentiels pour protéger la surface des plaquettes lors des procédés d'amincissement. Cette croissance est alimentée par la miniaturisation et l'allègement des composants électroniques. Ces rubans offrent une adhérence contrôlée et un décollement facile, améliorant ainsi l'efficacité des procédés. Leur utilisation croissante dans les puces mémoire et les dispositifs logiques stimule la demande. Les progrès constants des technologies de meulage renforcent encore les perspectives de croissance de ce segment.

- Par revêtement

Le marché des rubans de découpe est segmenté, selon le type de revêtement, en rubans double face et simple face. Le segment simple face dominait le marché en 2025, grâce à son utilisation répandue dans les applications de découpe de plaquettes standard. Les rubans simple face offrent une adhérence fiable aux plaquettes tout en garantissant la simplicité du processus et la rentabilité. Leur facilité de manipulation et leur compatibilité avec les systèmes de découpe automatisés favorisent la production de semi-conducteurs à grande échelle. Ces rubans sont privilégiés pour les environnements de production à haut volume en raison de leurs performances stables. Une force d'adhérence constante contribue à réduire les mouvements des plaquettes pendant la découpe. Cette fiabilité explique leur position dominante durable auprès des fonderies et des centres d'assemblage et de test (OSAT).

Le segment des adhésifs double face devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur utilisation dans les procédés de fabrication complexes et multi-étapes. Les revêtements double face assurent une fixation renforcée des plaquettes fragiles lors des traitements avancés. La demande est en hausse pour les applications nécessitant un collage et un repositionnement temporaires. Ces rubans contribuent à une meilleure précision d'alignement et à une plus grande flexibilité des procédés. Le développement du packaging avancé et de l'intégration hétérogène stimule leur adoption. Les fabricants privilégient de plus en plus les adhésifs double face pour répondre aux exigences de traitement les plus strictes.

- Par la force

En fonction de la résistance, le marché est segmenté selon la résistance à la traction, la force d'adhérence et l'allongement. Le segment de la force d'adhérence a dominé le marché en 2025, car le maintien d'une fixation sûre de la plaquette lors du découpage est essentiel pour éviter le déplacement et l'endommagement des puces. Une force d'adhérence élevée garantit des performances stables dans des conditions de découpe à grande vitesse. Les fabricants de semi-conducteurs privilégient les rubans adhésifs qui offrent un bon compromis entre adhérence et décollement propre. Cette caractéristique influe directement sur le rendement et la productivité. Une forte adhérence assure la compatibilité avec différents matériaux de plaquettes. Par conséquent, la force d'adhérence demeure le principal critère de sélection.

Le segment de l'allongement devrait connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet de la nécessité de réduire les contraintes et les fissures dans les plaquettes ultra-minces. Les propriétés d'allongement élevées permettent aux rubans d'absorber les contraintes mécaniques lors de la fabrication. Ceci est de plus en plus important pour les nœuds technologiques avancés et les substrats fragiles. La demande est alimentée par les conceptions de semi-conducteurs de nouvelle génération. Un allongement amélioré renforce la protection globale des plaquettes. Ces avantages contribuent à une croissance accélérée.

- Par matériau de support

Le marché des rubans de découpe est segmenté, selon le matériau de support, en PET, PVC, EVA et PO. Le PET dominait le marché en 2025 grâce à son excellente stabilité dimensionnelle et sa résistance à la déformation lors de la découpe à grande vitesse. Les rubans à support PET offrent un contrôle constant de l'épaisseur et une découpe précise. Leur durabilité permet des opérations de traitement répétées. La compatibilité avec les adhésifs UV et non-UV favorise également son adoption. Les fabricants de semi-conducteurs privilégient le PET pour les applications de précision, ce qui explique sa position de leader sur le marché.

Le PO devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa flexibilité et à son profil environnemental amélioré. Les matériaux PO offrent de bonnes propriétés mécaniques tout en réduisant les risques de contamination. L'intérêt croissant pour les matériaux durables stimule la demande. Ces supports sont performants dans les procédés de fabrication de semi-conducteurs avancés. Leur adaptabilité à l'évolution des conceptions de rubans accélère la croissance. L'augmentation des investissements en R&D favorise une adoption plus large.

- Sous-produit

Le marché est segmenté, selon le type de produit, en films adhésifs sans silicone, rubans de découpe polymérisables aux UV et rubans de découpe non polymérisables aux UV. Les rubans de découpe polymérisables aux UV ont dominé le marché en 2025, grâce à leur capacité à réduire considérablement l'adhérence après exposition aux UV. Cette caractéristique permet un retrait facile et sans résidus des puces. Les rubans polymérisables aux UV améliorent le rendement en minimisant les dommages causés aux puces. Ils sont largement utilisés dans l'encapsulation de semi-conducteurs haute densité. Leur compatibilité avec les systèmes UV automatisés contribue à l'efficacité. Ces avantages expliquent leur position dominante.

Le marché des films adhésifs sans silicium devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison des préoccupations croissantes liées à la contamination par le silicium. Ces films sont privilégiés dans les applications sensibles des semi-conducteurs. Cette croissance est alimentée par des exigences de qualité plus strictes et des architectures de dispositifs avancées. Les solutions sans silicium améliorent la fiabilité et la propreté. Leur utilisation se développe dans la fabrication de puces mémoire et logiques, ce qui laisse présager une forte croissance future.

- Sur demande

En fonction de l'application, le marché est segmenté en découpe de boîtiers, découpe de plaquettes, fabrication de substrats en résine, contrôle des adhésifs, verre et céramique. La découpe de plaquettes a dominé le marché en 2025 grâce à son rôle fondamental dans la fabrication des dispositifs semi-conducteurs. La forte demande des secteurs de l'électronique grand public et des semi-conducteurs automobiles soutient la croissance. Les applications de découpe de plaquettes exigent une adhésion précise et un décollement propre. Ces exigences favorisent l'utilisation de rubans de découpe avancés. L'augmentation continue de la production de plaquettes renforce la position dominante de ce segment, qui demeure essentiel à la demande du marché.

Les applications du verre et de la céramique devraient connaître la croissance la plus rapide entre 2026 et 2033, portées par leur utilisation croissante dans l'électronique de pointe et les technologies d'affichage. Ces matériaux nécessitent des rubans adhésifs spécifiques à adhérence contrôlée. La croissance de l'électronique de puissance et des capteurs favorise leur adoption. Les rubans de découpe facilitent la manipulation des matériaux fragiles. Les progrès réalisés dans le traitement des matériaux accélèrent la demande, entraînant une expansion rapide du secteur.

- Par épaisseur

Le marché des rubans de découpe est segmenté en fonction de leur épaisseur : moins de 85 microns, 85-125 microns, 126-150 microns et plus de 150 microns. Le segment 85-125 microns a dominé le marché en 2025, grâce à ses performances équilibrées pour les applications de traitement de plaquettes standard. Cette gamme d’épaisseur offre une adhérence et un support mécanique optimaux. Elle est largement compatible avec les équipements de découpe existants. Les fabricants la privilégient pour la constance de ses rendements. La stabilité de ses performances, quelle que soit la taille des plaquettes, renforce sa position dominante. Ce segment demeure la référence du secteur.

Le segment des rubans de moins de 85 microns devrait connaître la croissance la plus rapide durant la période de prévision, portée par la demande croissante de plaquettes ultra-minces. Ces rubans plus fins réduisent l'épaisseur et les contraintes des empilements de plaquettes. Ils permettent des techniques d'encapsulation avancées et la miniaturisation des dispositifs. Leur adoption progresse dans les puces mémoire et logiques. L'innovation continue dans le domaine des rubans minces accélère cette croissance, positionnant ainsi ce segment pour une expansion rapide.

Analyse régionale du marché des rubans de découpe

- La région Asie-Pacifique a dominé le marché des rubans de découpe en 2025, avec la plus grande part de revenus, grâce à l'expansion de la fabrication de semi-conducteurs, à la demande croissante d'appareils électroniques de pointe et à une forte présence de centres de fabrication de plaquettes.

- Le contexte de production compétitif de la région, la hausse des investissements dans les équipements pour semi-conducteurs et la croissance des exportations de composants électroniques accélèrent l'expansion du marché.

- La disponibilité d'une main-d'œuvre qualifiée, des politiques gouvernementales favorables et une industrialisation rapide dans les économies en développement contribuent à l'augmentation de la consommation de rubans de découpe dans le traitement des plaquettes et les applications microélectroniques.

Analyse du marché chinois des rubans de découpe

En 2025, la Chine détenait la plus grande part du marché des rubans de découpe en Asie-Pacifique, grâce à sa position de leader mondial dans la fabrication de semi-conducteurs et de plaquettes. Son solide tissu industriel, des politiques gouvernementales favorables à la production de haute technologie et d'importantes capacités d'exportation de composants électroniques constituent les principaux moteurs de croissance. La demande est également stimulée par les investissements continus dans le packaging avancé et la microélectronique, tant pour le marché intérieur qu'international.

Analyse du marché indien des rubans de découpe

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par un secteur de la fabrication électronique en plein essor, une production de semi-conducteurs en hausse et des investissements croissants dans les infrastructures de traitement des plaquettes. Les initiatives gouvernementales visant à promouvoir l'autonomie en matière d'électronique et de semi-conducteurs renforcent la demande de rubans de découpe de haute qualité. Par ailleurs, la forte augmentation des exportations de dispositifs électroniques et le développement des capacités de recherche et développement dans le domaine des matériaux semi-conducteurs contribuent à une expansion robuste du marché.

Analyse du marché européen des rubans de découpe

Le marché européen des rubans adhésifs pour découpe est en constante expansion, soutenu par des normes de qualité rigoureuses, une forte demande en rubans adhésifs de précision pour la fabrication de semi-conducteurs et des investissements croissants dans les technologies d'encapsulation avancées. La région privilégie la fiabilité, le respect de l'environnement et les matériaux haute performance, notamment pour la découpe de plaquettes et les applications microélectroniques. L'adoption croissante de rubans adhésifs polymérisables aux UV et sans silicone contribue également à la croissance du marché.

Analyse du marché allemand des rubans de découpe

Le marché allemand des rubans de découpe est porté par son leadership dans la fabrication de produits électroniques de précision, son solide héritage dans l'industrie des semi-conducteurs et son modèle de production axé sur l'exportation. Le pays dispose de réseaux de R&D bien établis et de collaborations entre les institutions académiques et les fabricants de produits électroniques, favorisant ainsi l'innovation continue dans les matériaux et les technologies des rubans de découpe. La demande est particulièrement forte pour la découpe de plaquettes, le meulage arrière et les procédés d'encapsulation avancés.

Analyse du marché britannique des rubans de découpe

Le marché britannique bénéficie d'une industrie électronique et des semi-conducteurs mature, d'efforts croissants pour localiser les chaînes d'approvisionnement après le Brexit et d'une demande accrue de rubans adhésifs et de découpe spéciaux. Grâce à un intérêt croissant pour la R&D, les partenariats entre le monde universitaire et l'industrie et les investissements dans la production de microélectronique de niche, le Royaume-Uni continue de jouer un rôle majeur dans les applications de rubans de découpe de haute précision.

Analyse du marché des rubans de découpe en Amérique du Nord

L'Amérique du Nord devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par une forte demande de rubans de découpe haute performance pour la fabrication de semi-conducteurs, de MEMS et d'électronique de pointe. La miniaturisation, le conditionnement au niveau de la plaquette et le recours croissant aux solutions adhésives de précision stimulent cette demande. Par ailleurs, la relocalisation croissante de la production de semi-conducteurs et la collaboration accrue entre les fabricants de produits électroniques et les fournisseurs de matériaux favorisent l'expansion du marché.

Analyse du marché américain des rubans de découpe

En 2025, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à leur vaste industrie des semi-conducteurs et de l'électronique, à leurs solides infrastructures de R&D et à leurs investissements importants dans la production de rubans adhésifs de haute précision. L'accent mis par le pays sur l'innovation, la conformité réglementaire et la fabrication avancée au niveau de la plaquette favorise l'adoption de rubans de découpe sans silicone et polymérisables aux UV. La présence d'acteurs clés et un réseau de distribution bien établi consolident la position dominante des États-Unis dans la région.

Part de marché des rubans de découpe

L'industrie des rubans de découpe est principalement dominée par des entreprises bien établies, notamment :

- Sumitomo Bakelite Co., Ltd (Japon)

- Daest Coating India Pvt Ltd (Inde)

- AI Technology, Inc. (États-Unis)

- Denka Company Limited (Japon)

- ULTRON SYSTEMS, INC (États-Unis)

- Pantech Tape Co., Ltd (Corée du Sud)

- NITTO DENKO CORPORATION (Japon)

- Groupe de sociétés QES (États-Unis)

- NIPPON PULSE MOTOR Co., Ltd (Japon)

- LINTEC Corporation (Japon)

- Mitsui Chemicals, Inc. (Japon)

- Loadpoint (États-Unis)

- Shenzhen Xinst Technology Co., Ltd (Chine)

- Société Solar Plus (États-Unis)

Dernières évolutions du marché mondial des rubans de découpe

- En novembre 2025, le segment des rubans de découpe plasma pour semi-conducteurs a connu une forte croissance grâce à l'introduction de rubans à haute adhérence et polymérisables aux UV. Ces rubans améliorent le rendement des plaquettes et réduisent les risques de casse lors des processus de découpe de précision. Cette évolution a favorisé l'adoption de ces rubans sur les lignes de production d'encapsulation avancée, de MEMS et de LED, permettant aux fabricants d'améliorer l'efficacité des processus, de réduire le gaspillage de matériaux et de maintenir des normes de qualité plus élevées. Ce développement renforce la confiance dans les technologies de rubans de découpe de nouvelle génération.

- En juin 2025, Lintec Corporation a conclu un partenariat stratégique avec Wah Lee pour co-développer et commercialiser des rubans de découpe de plaquettes et des adhésifs résistants aux hautes températures. Cette collaboration a renforcé la position de Lintec dans la chaîne d'approvisionnement des semi-conducteurs en Asie-Pacifique et a permis de répondre à la demande croissante de matériaux spécialisés capables de supporter les plaquettes de dernière génération et les procédés de traitement thermique à haute température. Ce partenariat accélère l'innovation, permet un déploiement plus rapide de solutions de découpe fiables et élargit la portée commerciale des deux entreprises.

- En mars 2025, Nitto Denko a lancé une nouvelle gamme de rubans de découpe ultra-minces spécialement conçus pour les plaquettes de silicium de 300 mm, offrant une résistance au pelage accrue et une réduction des risques de casse. Ce lancement a permis d'améliorer les rendements de production des fonderies et usines d'encapsulation à haut volume, contribuant ainsi à une fabrication plus efficace des semi-conducteurs de pointe. Il a également renforcé la position de leader de Nitto Denko sur le marché des rubans de découpe haute performance, favorisant leur adoption par les usines privilégiant la précision et la fiabilité.

- En décembre 2024, Sumitomo Bakelite a conclu un accord pluriannuel d'approvisionnement en rubans de découpe de plaquettes avec une importante usine de fabrication de semi-conducteurs de 300 mm. Ce contrat témoigne de la dépendance croissante aux solutions de rubans haute performance dans les environnements de production à haut débit, soulignant l'importance d'une qualité et d'une fiabilité constantes. Cet accord confirme également la dynamique de croissance du marché et l'avantage concurrentiel des fournisseurs capables de répondre aux exigences techniques rigoureuses des procédés de fabrication de semi-conducteurs avancés.

- En avril 2024, Furukawa Electric a lancé son ruban F-DICE™ 8000P, optimisé pour les plaquettes de silicium ultra-minces (≤ 25 µm) utilisées dans les applications d'encapsulation à dédoublement. Ce ruban assure un décollement plus propre et réduit la déformation des plaquettes, ce qui contribue à une efficacité de processus accrue et à des taux de défauts plus faibles. Ce lancement a accéléré son adoption par les principaux fournisseurs OSAT de puces IA de nouvelle génération, démontrant ainsi comment l'innovation produit dans le domaine des rubans de découpe influence directement la demande du marché et permet des procédés de fabrication de semi-conducteurs avancés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.