Global Digital Mammography Market

Taille du marché en milliards USD

TCAC :

%

USD

1.95 Billion

USD

4.55 Billion

2025

2033

USD

1.95 Billion

USD

4.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.95 Billion | |

| USD 4.55 Billion | |

| % | |

|

Segmentation du marché mondial de la mammographie numérique, par produit (tomosynthèse mammographique numérique 2D plein champ, tomosynthèse mammographique numérique 3D plein champ, mammographie CR et mammographie DR), utilisateur final (hôpitaux, cliniques d'oncologie, cliniques de gynécologie, centres de chirurgie ambulatoire et centres d'imagerie diagnostique) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la mammographie numérique

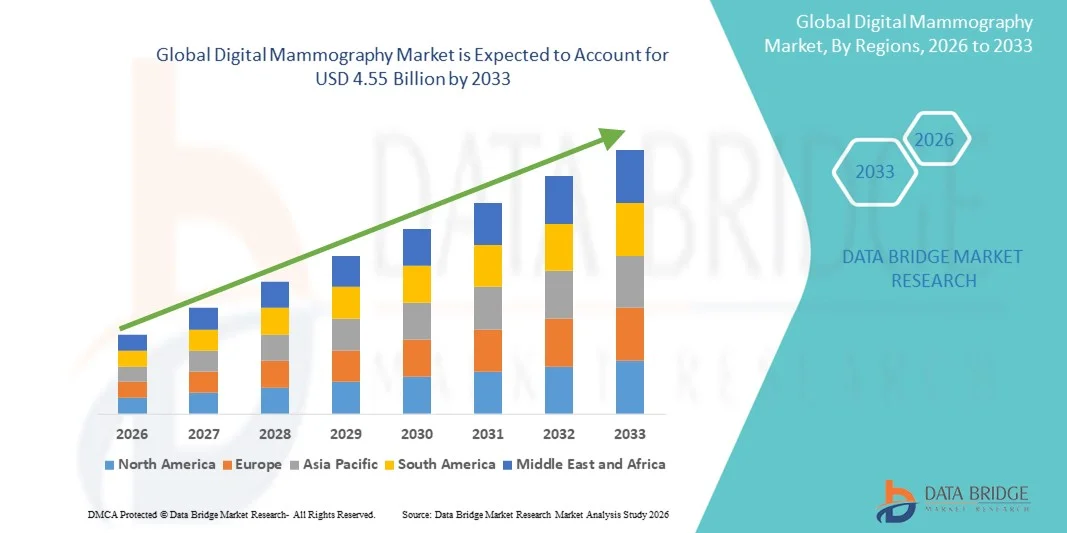

- Le marché mondial de la mammographie numérique était évalué à 1,95 milliard de dollars américains en 2025 et devrait atteindre 4,55 milliards de dollars américains d'ici 2033 , avec un TCAC de 11,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies d'imagerie avancées et les progrès technologiques continus dans les systèmes de dépistage du cancer du sein, ce qui conduit à une numérisation accrue des hôpitaux, des centres de diagnostic et des cliniques spécialisées.

- De plus, la demande croissante des patientes pour des solutions de diagnostic précises, conviviales et permettant un dépistage précoce fait de la mammographie numérique la méthode d'imagerie mammaire de référence. Ces facteurs convergents accélèrent l'adoption des solutions de mammographie numérique, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la mammographie numérique

- La mammographie numérique, grâce à ses capacités d'imagerie avancées permettant une détection précoce et précise du cancer du sein, devient un élément essentiel des systèmes modernes de diagnostic et de dépistage, tant dans les hôpitaux que dans les centres d'imagerie spécialisés. Elle se distingue par sa qualité d'image supérieure, ses doses de radiation plus faibles, ses résultats plus rapides et son intégration fluide avec les systèmes PACS et les outils d'analyse basés sur l'IA.

- La demande croissante de mammographies numériques est principalement alimentée par l'augmentation de l'incidence mondiale du cancer du sein, la sensibilisation accrue au dépistage précoce, les programmes de dépistage soutenus par les gouvernements et l'adoption croissante de systèmes d'imagerie technologiquement avancés. Le passage de la mammographie conventionnelle sur film aux systèmes numériques accélère encore davantage la demande sur les marchés développés et émergents.

- L'Amérique du Nord a dominé le marché de la mammographie numérique en 2025, avec une part de revenus de 39 %, grâce à des infrastructures de santé performantes, des taux de dépistage élevés, des systèmes de remboursement efficaces et une adoption rapide des outils de diagnostic basés sur l'intelligence artificielle. Les États-Unis continuent d'enregistrer une forte croissance du nombre d'installations de mammographie numérique dans les hôpitaux, les centres d'imagerie ambulatoires et les centres de dépistage du cancer du sein, portée par les innovations technologiques et l'adoption précoce de la mammographie 3D/4D (tomosynthèse).

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la mammographie numérique au cours de la période de prévision, enregistrant un TCAC élevé en raison de la hausse des dépenses de santé, du développement des programmes de sensibilisation au cancer du sein, de l'expansion des centres d'imagerie diagnostique et des initiatives gouvernementales promouvant le dépistage précoce du cancer en Chine, en Inde et au Japon.

- Le segment de la mammographie numérique 2D plein champ a dominé le marché en 2025, représentant 41,3 % des revenus, grâce à son rôle établi d'outil de dépistage principal dans les programmes nationaux et privés de dépistage du cancer du sein à travers le monde.

Portée du rapport et segmentation du marché de la mammographie numérique

|

Attributs |

Mammographie numérique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Hologic, Inc. (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la mammographie numérique

Amélioration du confort grâce à l'analyse d'images pilotée par l'IA et à l'intégration avancée des flux de travail

- L'intégration croissante de l' intelligence artificielle (IA), de l'apprentissage automatique (AA) et de l'automatisation avancée des flux de travail dans les systèmes d'imagerie mammaire constitue une tendance majeure et en pleine accélération sur le marché mondial de la mammographie numérique. Cette intégration transforme les services de radiologie en améliorant la précision diagnostique, l'efficacité opérationnelle et l'aide à la décision clinique.

- Les principaux fabricants intègrent des outils de CAO (détection assistée par ordinateur) basés sur l'IA qui mettent automatiquement en évidence les lésions suspectes, les microcalcifications et les anomalies de densité, aidant ainsi les radiologues à dépister précocement le cancer.

- Par exemple, plusieurs solutions d'IA approuvées par la FDA permettent désormais une interprétation d'images en temps réel, réduisant ainsi le temps de lecture et aidant les radiologues à prioriser les cas à haut risque pour une intervention plus rapide.

- De nombreux systèmes de mammographie numérique modernes s'intègrent désormais parfaitement aux systèmes PACS, RIS et aux systèmes d'information hospitaliers, permettant une gestion centralisée des flux de travail, la production automatisée de rapports et une récupération plus rapide des antécédents d'imagerie des patientes.

- Les plateformes d'imagerie dotées d'intelligence artificielle peuvent également tirer des enseignements de grands volumes de données mammographiques, ce qui leur permet d'améliorer la précision de la classification des lésions, de réduire les taux de rappel et de diminuer les faux positifs au fil du temps.

- De plus, des algorithmes avancés permettent d'évaluer la densité mammaire, ce qui est crucial pour déterminer des stratégies de dépistage personnalisées chez les femmes ayant une forte densité mammaire.

- Les outils d'automatisation des flux de travail, tels que les contrôles instantanés de la qualité d'image, l'assistance au positionnement automatique et les logiciels d'optimisation de la dose, améliorent la cohérence des examens et réduisent la probabilité de reprises.

- Ces améliorations technologiques optimisent considérablement l'expérience utilisateur, tant pour les radiologues que pour les patients, en permettant des examens plus rapides, un flux de données plus fluide et une meilleure interprétation des images.

- Des entreprises telles que Hologic, GE HealthCare et Siemens Healthineers développent activement des plateformes de mammographie améliorées par l'IA afin de rester compétitives dans le secteur en constante évolution de l'imagerie mammaire.

- La tendance vers des solutions de mammographie plus intelligentes, automatisées et interconnectées redéfinit les attentes en matière d'imagerie diagnostique et alimente leur adoption mondiale dans les hôpitaux et les centres d'imagerie.

- Avec l'essor de la médecine personnalisée, les outils d'IA permettent d'élaborer des plans de dépistage du cancer du sein plus adaptés aux profils de risque individuels et aux antécédents d'imagerie.

- La disponibilité croissante de moteurs d'IA basés sur le cloud élargit encore l'accès aux outils de diagnostic avancés dans les régions mal desservies, rendant la mammographie numérique plus efficace, accessible et fiable.

Dynamique du marché de la mammographie numérique

Conducteur

Besoin croissant de dépistage précoce du cancer du sein, associé aux progrès technologiques

- La sensibilisation croissante au cancer du sein à l'échelle mondiale et le besoin urgent de dépistage précoce demeurent des moteurs importants de la croissance du marché de la mammographie numérique. Face à l'augmentation continue de l'incidence du cancer du sein dans le monde, les systèmes de santé adoptent des technologies d'imagerie numérique avancées afin d'améliorer la précision du dépistage et de réduire les taux de mortalité.

- Par exemple, le passage de la mammographie traditionnelle sur film à la mammographie numérique plein champ (MNPC) et à la tomosynthèse 3D s'accélère, grâce à une meilleure qualité d'image, une dose de radiation plus faible et une sensibilité diagnostique accrue.

- Les progrès technologiques tels que les détecteurs haute résolution, les logiciels de traitement d'images avancés et la caractérisation tumorale assistée par l'IA offrent une plus grande valeur clinique et encouragent leur adoption dans les hôpitaux et les centres de diagnostic.

- Dans de nombreux pays, les programmes nationaux de dépistage et les initiatives financées par les gouvernements encouragent l'installation de systèmes de mammographie numérique modernes afin d'améliorer les résultats en matière de santé publique.

- La préférence croissante pour les techniques de diagnostic minimalement invasives a favorisé l'adoption de la mammographie numérique, qui offre des résultats plus rapides, une meilleure netteté et une visibilité accrue des lésions par rapport aux systèmes analogiques.

- L'augmentation des dépenses de santé et l'investissement croissant dans les infrastructures d'imagerie médicale sur les marchés émergents élargissent les opportunités de marché pour les fabricants mondiaux.

- Cette demande est également alimentée par le vieillissement de la population féminine, qui représente un groupe démographique à risque plus élevé nécessitant un dépistage régulier du cancer du sein.

- De plus, les innovations technologiques telles que les unités mobiles de mammographie, l'intégration de la téléradiologie et l'imagerie en nuage ont amélioré l'accessibilité dans les régions rurales et isolées.

- La facilité d'utilisation du stockage numérique, l'intégration transparente avec les dossiers médicaux électroniques (DME) et la possibilité de partager instantanément des images avec des spécialistes sont des facteurs clés qui favorisent son adoption.

- L'accent croissant mis sur la recherche concernant la détection précoce des tumeurs et l'amélioration des modalités d'imagerie continue de stimuler l'innovation produit.

- La tendance à privilégier l'imagerie médicale axée sur la valeur incite les hôpitaux à investir dans des systèmes offrant une plus grande précision diagnostique et de meilleurs résultats pour les patients.

- Globalement, le marché est porté par une forte demande de solutions fiables et technologiquement avancées qui favorisent le diagnostic précoce et une meilleure prise en charge du cancer du sein.

Retenue/Défi

Coûts élevés des équipements et inquiétudes concernant l'exposition aux radiations

- L'un des principaux obstacles au développement du marché de la mammographie numérique est le coût initial élevé lié à l'acquisition de systèmes d'imagerie avancés, notamment la tomosynthèse 3D et les outils de diagnostic basés sur l'intelligence artificielle. Ces coûts peuvent être prohibitifs pour les petits hôpitaux, les cliniques indépendantes et les établissements situés dans les régions à faibles revenus.

- Par exemple, le coût d'installation d'un système de mammographie numérique complet — incluant l'infrastructure de support, l'intégration PACS et la formation — peut largement dépasser le budget de nombreux centres d'imagerie, ralentissant ainsi les taux d'adoption.

- De plus, les préoccupations liées à l'exposition aux rayonnements, bien que moindres dans les systèmes numériques que dans les systèmes analogiques, continuent d'influencer l'acceptation par les patients et la surveillance réglementaire.

- Les débats médiatisés sur la dose de rayonnement cumulée des mammographies répétées ont incité certaines patientes à éviter ou à retarder les examens de dépistage, ce qui affecte indirectement la croissance du marché.

- Pour répondre à ces préoccupations, les fabricants investissent massivement dans le développement de technologies d'imagerie à faible dose, de systèmes de contrôle automatique de l'exposition et d'algorithmes d'optimisation de la dose.

- Un autre défi réside dans la pénurie de radiologues et de technologues qualifiés capables d'utiliser des systèmes de mammographie avancés et d'interpréter les résultats avec précision.

- La complexité des flux de travail et la nécessité de mises à jour, d'étalonnages et de maintenances logicielles continues alourdissent la charge opérationnelle des établissements de santé.

- Bien que les solutions d'IA visent à réduire la charge de travail, leur adoption nécessite une infrastructure numérique robuste, des cadres de sécurité des données et le respect de normes réglementaires strictes.

- Dans certaines régions, les remboursements sont limités et l'assurance maladie ne couvre pas intégralement le coût des mammographies de pointe, ce qui décourage à la fois les prestataires de soins et les patientes.

- Dans les pays en développement, le manque de sensibilisation aux avantages du dépistage et les barrières culturelles freinent encore davantage son adoption généralisée.

- L'intégration avec les anciens systèmes informatiques hospitaliers peut également s'avérer complexe, nécessitant des investissements supplémentaires dans les logiciels de compatibilité et la migration des données.

- Globalement, surmonter les coûts élevés, les limitations de la main-d'œuvre et les préoccupations des patients concernant l'exposition aux radiations sera essentiel pour libérer tout le potentiel de croissance du marché de la mammographie numérique.

Étendue du marché de la mammographie numérique

Le marché est segmenté en fonction du produit et de l'utilisateur final.

- Sous-produit

Le marché de la mammographie numérique est segmenté, selon le type de produit, en mammographie numérique plein champ 2D, mammographie numérique plein champ 3D avec tomosynthèse, mammographie CR et mammographie DR. En 2025, le segment de la mammographie numérique plein champ 2D représentait la plus grande part de marché (41,3 %), grâce à son rôle établi d'outil de dépistage primaire dans les programmes nationaux et privés de dépistage du cancer du sein à travers le monde. Les professionnels de santé privilégient souvent la mammographie numérique plein champ 2D pour les diagnostics de routine en raison de son rapport coût-efficacité, de sa large disponibilité et de sa compatibilité avec les systèmes d'archivage et de transmission d'images (PACS) existants. Ce segment bénéficie également de coûts d'acquisition et de maintenance relativement inférieurs à ceux des modalités plus avancées, ce qui favorise son adoption plus large sur les marchés développés et émergents. De nombreuses autorités sanitaires régionales s'appuient encore sur la mammographie numérique plein champ 2D comme pilier des initiatives de lutte contre le cancer du sein, notamment là où de larges populations nécessitent un dépistage à grande échelle. Par ailleurs, les améliorations apportées à la sensibilité des détecteurs et aux logiciels de traitement d'images ont renforcé la fiabilité des diagnostics dans les systèmes 2D. La facilité d'utilisation de cette modalité, les procédures de remboursement établies et les exigences de formation minimales contribuent à sa position dominante. Malgré le développement de techniques avancées comme la tomosynthèse, la mammographie numérique plein champ 2D (2D FFDM) demeure essentielle pour les évaluations initiales et l'imagerie de suivi. Son adoption généralisée dans les hôpitaux, les centres de diagnostic et les cliniques de proximité conforte sa position de leader sur le marché.

Le segment de la mammographie numérique plein champ 3D par tomosynthèse devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2026 et 2033. Cette croissance est portée par des données cliniques de plus en plus nombreuses qui confirment l'amélioration des taux de détection du cancer et la réduction des taux de rappel par rapport à la mammographie numérique plein champ 2D (2D FFDM). La tomosynthèse offre une imagerie mammaire en coupe transversale qui réduit le chevauchement des tissus, permettant ainsi aux radiologues d'identifier plus précisément les petites lésions, notamment chez les femmes ayant une forte densité mammaire. La préférence croissante pour des diagnostics de précision et des stratégies de dépistage personnalisées incite les établissements de santé à adopter les systèmes 3D. Les algorithmes avancés de reconstruction d'images et l'amélioration des flux de travail rendent la tomosynthèse plus efficace, réduisant les temps de lecture et l'exposition aux radiations, tout en améliorant le confort des patientes. De nombreux protocoles de dépistage nationaux et privés intègrent de plus en plus l'imagerie 3D comme pratique courante. La disponibilité de systèmes hybrides 2D/3D permettant l'acquisition simultanée favorise également son adoption. La sensibilisation accrue aux risques de cancer du sein, l'élargissement du remboursement des examens de tomosynthèse par les assurances et la recherche d'une plus grande fiabilité diagnostique sont les principaux moteurs de cette croissance. Avec l'investissement croissant des établissements dans la mammographie de pointe, la croissance rapide de ce segment devrait se poursuivre jusqu'en 2033.

- Par l'utilisateur final

Le marché de la mammographie numérique est segmenté, selon l'utilisateur final, en hôpitaux, centres de cancérologie, cliniques de gynécologie, centres de chirurgie ambulatoire et centres d'imagerie diagnostique. En 2025, le segment des hôpitaux représentait la plus grande part de marché (46,8 %), grâce à l'utilisation intensive des systèmes de mammographie numérique dans les grands établissements de soins tertiaires offrant une gamme complète de services de santé mammaire. Les hôpitaux investissent souvent dans plusieurs modalités, notamment la mammographie numérique plein champ 2D (FFDM), la tomosynthèse et la mammographie numérique directe (DR), afin de répondre aux divers besoins des patientes, allant du dépistage de routine aux évaluations diagnostiques complexes. Ce segment bénéficie d'infrastructures de santé robustes, de budgets d'investissement importants et d'une intégration avec des équipes de soins multidisciplinaires, ce qui fait des hôpitaux des acteurs clés de l'adoption de cette technologie. Des systèmes de remboursement performants dans les pays développés encouragent également l'installation de systèmes avancés. Les hôpitaux traitent un grand nombre de patientes, ce qui permet un retour sur investissement plus rapide pour les équipements d'imagerie coûteux. L'intégration aux dossiers médicaux électroniques et aux systèmes PACS simplifie les flux de travail et favorise l'adoption de la technologie. Par ailleurs, les initiatives gouvernementales et hospitalières privées visant à promouvoir le dépistage précoce du cancer stimulent la demande de services de mammographie. La présence de radiologues qualifiés et d'unités spécialisées en imagerie mammaire favorise l'utilisation de ces services. Alors que les soins de santé évoluent vers une approche préventive, les hôpitaux devraient conserver leur rôle prépondérant.

Le segment des centres d'imagerie diagnostique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,5 %, entre 2026 et 2033. Cette croissance est portée par le nombre croissant d'établissements d'imagerie indépendants spécialisés dans les services de santé mammaire et les diagnostics avancés. Ces centres adoptent souvent les technologies de mammographie les plus récentes, notamment la tomosynthèse et la radiographie numérique, afin de différencier leur offre de services et d'attirer de nombreux patients adressés par des médecins généralistes et des spécialistes. Ils proposent des services ciblés, des délais d'attente réduits et des tarifs compétitifs, ce qui les rend de plus en plus attractifs pour les patients recherchant une imagerie pratique et efficace. L'essor de l'imagerie ambulatoire dans les zones urbaines et périurbaines favorise également cette adoption. De nombreux centres d'imagerie diagnostique intègrent la téléradiologie et la rédaction de comptes rendus dans le cloud, permettant une interprétation rapide et une téléconsultation, ce qui améliore le débit et les résultats cliniques. Les partenariats avec les organismes payeurs et les réseaux de santé élargissent le nombre d'orientations de patients. Les unités d'imagerie mobiles exploitées par les chaînes de centres de diagnostic améliorent l'accès aux soins dans les zones rurales, contribuant ainsi à la croissance du segment. Les investissements dans l'amélioration de l'expérience patient, tels que la simplification de la prise de rendez-vous, la communication personnalisée des résultats et les parcours de soins intégrés, renforcent l'attractivité du marché. À mesure que la sensibilisation des patients aux avantages de l'imagerie avancée augmente, les centres de diagnostic sont bien placés pour capter une part croissante des services de mammographie jusqu'en 2033.

Analyse régionale du marché de la mammographie numérique

- L'Amérique du Nord a dominé le marché de la mammographie numérique en 2025, avec une part de revenus de 39 %, grâce à des infrastructures de santé avancées, une forte adoption des programmes de dépistage, des politiques de remboursement avantageuses et une intégration rapide des technologies de mammographie basées sur l'IA.

- La région bénéficie de la large disponibilité de la mammographie 3D/4D (tomosynthèse), d'une attention accrue portée au dépistage précoce du cancer du sein et de la présence de fabricants d'équipements d'imagerie de premier plan.

- Le développement des campagnes de sensibilisation, la prévalence croissante du cancer du sein et les progrès technologiques constants renforcent encore la croissance du marché.

Aperçu du marché américain de la mammographie numérique

Le marché américain de la mammographie numérique a représenté une part importante du marché nord-américain de la mammographie numérique en 2025, grâce à une forte pénétration des systèmes d'imagerie numérique du sein dans les hôpitaux, les cliniques du sein et les centres d'imagerie diagnostique, une adoption plus rapide des outils de détection du cancer du sein basés sur l'IA, du CAD (détection assistée par ordinateur) et des unités de tomosynthèse, un cadre de remboursement solide pour la mammographie et les programmes de dépistage soutenus par le gouvernement (par exemple, le Programme national de dépistage précoce du cancer du sein et du col de l'utérus – NBCCEDP), des investissements croissants dans les soins de santé des femmes et une préférence croissante pour les solutions de diagnostic précoce.

Aperçu du marché européen de la mammographie numérique

Le marché européen de la mammographie numérique devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision, portée par les programmes structurés de dépistage du cancer du sein, la numérisation croissante des soins de santé et l'adoption grandissante des systèmes de mammographie numérique 3D. L'accent mis par la réglementation sur le dépistage précoce du cancer et le développement des filières d'imagerie diagnostique contribuent à la croissance du marché. Cette croissance est particulièrement marquée dans les structures de dépistage à domicile, les centres spécialisés du sein, les hôpitaux et les centres d'imagerie diagnostique ambulatoires.

Aperçu du marché britannique de la mammographie numérique

Le marché britannique de la mammographie numérique devrait connaître une croissance annuelle composée (TCAC) remarquable, grâce à l'expansion des programmes nationaux de dépistage du cancer du sein et à l'accent mis sur le diagnostic précoce. L'adoption des systèmes de mammographie intégrant l'intelligence artificielle est en hausse, soutenue par la volonté du gouvernement de réduire les délais de diagnostic. La forte incidence du cancer du sein chez les femmes de plus de 50 ans et le remplacement progressif des systèmes analogiques par des appareils numériques et de tomosynthèse contribuent également à stimuler la demande.

Aperçu du marché allemand de la mammographie numérique

Le marché allemand de la mammographie numérique devrait connaître une croissance annuelle composée (TCAC) importante, portée par une infrastructure de santé performante, une forte sensibilisation au cancer du sein et une préférence marquée pour les solutions d'imagerie de pointe. L'adoption croissante de logiciels de diagnostic basés sur l'intelligence artificielle et de systèmes de tomosynthèse numérique du sein accélère la pénétration du marché. L'accent mis par le pays sur les normes de qualité et les programmes de dépistage structurés à l'échelle de la population favorise la croissance continue du marché.

Aperçu du marché de la mammographie numérique en Asie-Pacifique

Le marché de la mammographie numérique en Asie-Pacifique devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la hausse des dépenses de santé, le développement des initiatives de sensibilisation au cancer du sein et l'expansion des infrastructures d'imagerie diagnostique en Chine, en Inde et au Japon. Les programmes de dépistage précoce mis en place par les gouvernements, les progrès rapides des technologies de la santé et l'accessibilité des systèmes de mammographie numérique sont les principaux moteurs de cette croissance. L'urbanisation croissante, la hausse des revenus et le développement des chaînes privées d'imagerie diagnostique favorisent l'adoption de cette technologie dans la région.

Aperçu du marché japonais de la mammographie numérique

Le marché japonais de la mammographie numérique connaît une forte croissance grâce à son environnement technologique médical de pointe, au vieillissement de la population féminine et à une demande accrue de méthodes de dépistage précoce. L'intégration de la mammographie numérique aux outils d'intelligence artificielle et aux modalités d'imagerie mammaire telles que l'échographie et l'IRM se généralise. L'adoption croissante de systèmes de mammographie compacts et haute résolution dans les hôpitaux et les cliniques spécialisées en sénologie accélère la croissance du marché.

Aperçu du marché chinois de la mammographie numérique

En 2025, le marché chinois de la mammographie numérique représentait la plus grande part des revenus du marché Asie-Pacifique, porté par une urbanisation rapide, l'expansion de la classe moyenne et l'augmentation des investissements publics dans la santé des femmes. La solidité des capacités de production nationales, le développement des centres de diagnostic privés et les vastes campagnes de dépistage contribuent fortement à l'essor de cette technologie. L'augmentation de l'incidence du cancer du sein et la disponibilité de technologies de mammographie numérique abordables alimentent la croissance continue du marché.

Part de marché de la mammographie numérique

Le secteur de la mammographie numérique est principalement dominé par des entreprises bien établies, notamment :

• Hologic, Inc. (États-Unis)

• GE HealthCare (États-Unis)

• Siemens Healthineers (Allemagne)

• FUJIFILM Holdings Corporation (Japon)

• Konica Minolta, Inc. (Japon)

• Philips Healthcare (Pays-Bas)

• PLANMED OY (Finlande)

• Metaltronica SpA (Italie)

• IMS Giotto (Italie)

• Carestream Health (États-Unis)

• Canon Medical Systems Corporation (Japon)

• Agfa-Gevaert Group (Belgique)

• PerkinElmer, Inc. (États-Unis)

• Toshiba Medical Systems (Japon)

• Allengers Medical Systems Ltd. (Inde)

• Fischer Medical Technologies (États-Unis)

• Analogic Corporation (États-Unis)

• Varian Medical Systems (États-Unis)

• Planmeca Oy (Finlande)

• Delphinus Medical Technologies (États-Unis)

Dernières évolutions du marché mondial de la mammographie numérique

- En avril 2024, la Radiological Society of North America (RSNA) a annoncé un accord de collaboration avec GE HealthCare pour fournir de la technologie de mammographie, des outils pédagogiques et une formation aux radiologues à l'hôpital national de Muhimbili en Tanzanie, dans le but d'améliorer les capacités de dépistage du cancer du sein dans un établissement de santé africain clé.

- En décembre 2024, GE HealthCare a lancé le système de mammographie Pristina Via, une version améliorée de la plateforme Senographe Pristina conçue pour optimiser l'expérience de dépistage du cancer du sein, l'efficacité du flux de travail et le confort des patientes et des techniciens.

- En janvier 2025, Siemens Healthineers a annoncé la première installation aux États-Unis du système de mammographie Mammomat B.brilliant, doté d'une technologie avancée d'acquisition et de reconstruction d'images 3D, ainsi que d'une mammographie numérique plein champ améliorée avec imagerie à contraste rehaussé et capacités de biopsie mammaire.

- En juin 2025, Hologic, Inc. a annoncé un partenariat majeur avec Philips Healthcare pour le co-développement de solutions de flux de travail en mammographie basées sur l'IA, combinant un matériel d'imagerie avancé et l'intelligence artificielle afin d'améliorer la fiabilité du diagnostic et de rationaliser les opérations de dépistage.

- En avril 2025, Canon Medical Systems a lancé un nouveau mammographe numérique doté de fonctionnalités de tomosynthèse intégrées, élargissant ainsi son offre en imagerie mammaire avancée et favorisant une adoption plus large de la technologie de dépistage 3D.

- En juin 2025, l'hôpital Dharamshila Narayana Superspeciality de New Delhi a inauguré un système de mammographie numérique 3D de pointe afin d'améliorer la détection précoce des anomalies mammaires tout en réduisant l'exposition aux radiations, et ainsi accroître l'accès à un dépistage de haute précision en Inde.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.