Global Digital Pathology Hardware Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

1.74 Billion

USD

5.94 Billion

2025

2033

USD

1.74 Billion

USD

5.94 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 5.94 Billion | |

| % | |

|

Global Digital Pathology Hardware Systems Market Segmentation, par type de produit (Whole Slide Imaging (WSI) Systems, Digital Scanners, Microscopes avec sortie numérique, caméras et capteurs d'imagerie, postes de travail et affichages, et matériel de stockage et de réseautage), technologie (Optical Digital Pathology Systems, AI-activated Systems, Cloud-connected Systems, and On-premise Systems), application (oncologie, diagnostic des maladies infectieuses, découverte et développement de médicaments, recherche et éducation académiques, et autres pathologies cliniques), utilisateur final (Hôpitals et systèmes de santé, laboratoires de diagnostic, sociétés pharmaceutiques et biotechnologies, instituts de recherche et d'enseignement, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Systèmes de matériel de pathologie numériqueTaille du marché

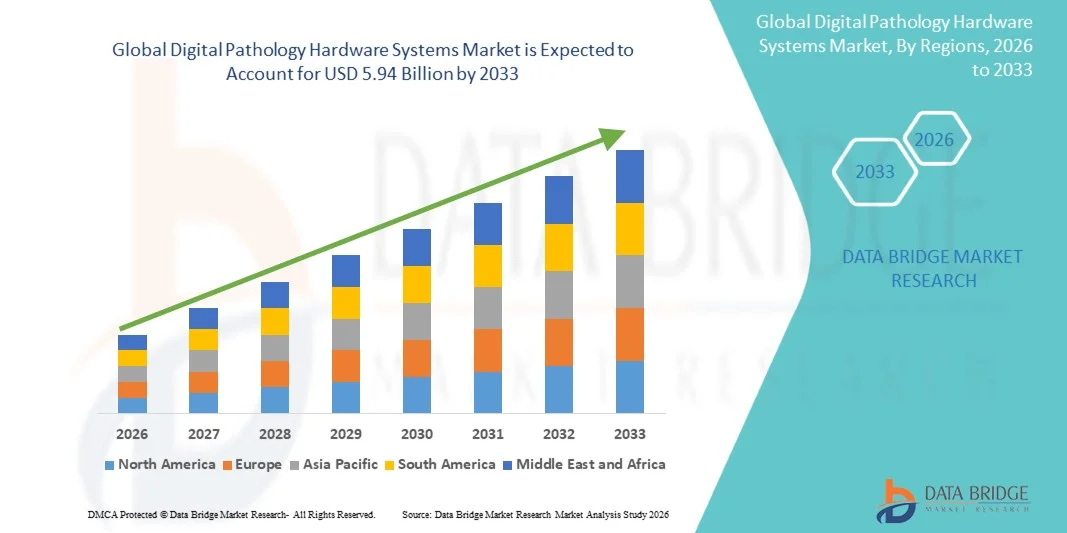

- La taille du marché mondial des systèmes matériels de pathologie numérique a été évaluée à1,74 milliard de dollars en 2025et devrait atteindre5,94 milliards de dollars en 2033, à unTCAC de 16,60 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption croissante de solutions de pathologie numérique dans les hôpitaux, les laboratoires de diagnostic et les établissements de recherche, en raison de la nécessité de flux de travail plus rapides, plus précis et à distance, ainsi que des progrès dans les systèmes d'imagerie de diapositives et le matériel de numérisation à haute résolution

- En outre, la demande croissante d'automatisation dans les diagnostics de laboratoire, l'intégration croissante deintelligence artificielleet l'infrastructure en nuage, et le passage à la numérisation des systèmes de soins de santé établissent le matériel de pathologie numérique comme une composante essentielle des écosystèmes diagnostiques modernes, accélérant ainsi l'expansion globale du marché

Systèmes de matériel de pathologie numériqueAnalyse du marché

- Les systèmes informatiques de pathologie numérique, y compris les scanners d'imagerie à diapositives entières, les caméras d'imagerie à haute résolution, les postes de travail et les dispositifs de stockage et de réseautage, sont de plus en plus des composantes essentielles des processus modernes de diagnostic et de recherche dans les hôpitaux, les laboratoires de diagnostic et les établissements universitaires en raison de leur capacité à permettre la numérisation des diapositives à haut débit, la consultation à distance et l'intégration transparente avec des outils d'analyse et d'intelligence artificielle avancés

- La demande croissante de matériel de pathologie numérique est principalement alimentée par l'adoption croissante de solutions de pathologie numérique dans les milieux cliniques et de recherche, l'augmentation de l'incidence du cancer, le besoin croissant de diagnostics précis et efficaces et l'intégration de l'intelligence artificielle et de l'infrastructure cloud dans les flux de travail de pathologie

- L'Amérique du Nord a dominé le marché des systèmes informatiques de pathologie numérique avec la plus grande part de revenus de 42,7 % en 2025, grâce à l'adoption rapide de technologies de soins de santé de pointe, à une infrastructure numérique solide, à des dépenses élevées en soins de santé et à la présence d'acteurs clés du marché, les États-Unis ayant assisté à des déploiements importants de systèmes d'imagerie de diapositives et de scanners numériques dans les hôpitaux et les laboratoires de référence.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide du marché des systèmes informatiques de pathologie numérique au cours de la période de prévision en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation des investissements dans les soins de santé, de l'augmentation de la population de patients et de la sensibilisation accrue aux technologies de diagnostic numérique.

- Le segment des systèmes d'imagerie par diapositives entières (WSI) dominait le marché des systèmes matériels de pathologie numérique avec une part de marché de 47,2 % en 2025, propulsée par sa capacité à capturer des images numériques haute résolution de diapositives de tissus entières, permettant un stockage efficace, le partage et l'analyse détaillée dans les diagnostics cliniques et les applications de recherche

Portée etDigital Pathology Hardware Systems Marché Segmentation

| Attributs | Systèmes matériels de pathologie numériquePerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des systèmes de matériel de pathologie numérique

Progrès dans l'imagerie intégrée à l'IA et la connectivité Cloud

- Une tendance significative et accélérée sur le marché mondial des systèmes matériels de pathologie numérique est l'intégration croissante de l'intelligence artificielle (IA) avec les systèmes et les scanners d'imagerie de diapositives entiers, ainsi que l'adoption croissante de plateformes connectées au cloud qui améliorent le stockage d'images, le partage et le diagnostic collaboratif sur plusieurs sites

- Par exemple, des systèmes de pathologie numérique de pointe sont déployés avec des capacités d'analyse d'images adaptées à l'IA qui aident les pathologistes à détecter les anomalies, à classifier les échantillons de tissus et à hiérarchiser les cas à examiner, à améliorer l'efficacité du processus et la précision du diagnostic.

- L'intégration de l'IA dans le matériel de pathologie numérique permet des fonctionnalités telles que la classification automatisée des diapositives, l'analyse quantitative de l'image et une prise en charge intelligente de la décision, tandis que la connectivité cloud permet l'accès à distance aux images de diapositives à haute résolution et la gestion centralisée des données entre les institutions

- L'intégration transparente des scanners numériques, des postes de travail et de l'infrastructure basée sur le cloud permet un écosystème unifié où les images de pathologie peuvent être capturées, traitées, analysées et partagées efficacement, soutenant la télépathologie et la collaboration multisite

- Cette tendance vers des systèmes d'imagerie intelligents, connectés et à haut débit modifie fondamentalement les flux de travail de pathologie, car des entreprises telles que Leica Biosystems et Philips continuent de développer des plates-formes d'imagerie à diapositives entièrement compatibles avec l'IA avec une interopérabilité accrue et des capacités de diagnostic à distance.

- La demande de matériel de pathologie numérique de pointe avec l'IA et l'intégration du cloud augmente rapidement dans les hôpitaux, les laboratoires de diagnostic et les centres de recherche, car les parties prenantes privilégient de plus en plus l'automatisation, l'évolutivité et l'amélioration des délais de diagnostic.

- En outre, l'accent est mis de plus en plus sur l'interopérabilité et la normalisation des formats et systèmes d'imagerie, ce qui permet une intégration transparente du matériel de pathologie numériquesystèmes d'information de laboratoire(LIS) et les systèmes d'information hospitalière (SHI) pour améliorer l'efficacité opérationnelle

Pathologie numérique Systèmes matériels Dynamique du marché

Chauffeur

La demande croissante pour l'exactitude diagnostique avancée et la transformation numérique dans les soins de santé

- La demande croissante d'amélioration de la précision diagnostique, associée à la transformation numérique en cours des systèmes de santé, est un facteur important pour l'adoption accrue de systèmes matériels de pathologie numérique dans les milieux cliniques et de recherche.

- Par exemple, ces dernières années, les fournisseurs de soins de santé ont investi dans des systèmes d'imagerie par diapositives et des scanners à haute résolution pour rationaliser les flux de travail de pathologie, réduire les erreurs manuelles et permettre un diagnostic plus rapide de maladies complexes comme le cancer.

- Alors que les établissements de soins cherchent à améliorer l'efficacité et à gérer le volume croissant de patients, le matériel de pathologie numérique offre des capacités telles que la visualisation à distance de diapositives, l'accès centralisé aux données et la capture automatisée d'images, offrant une forte alternative aux flux de travail traditionnels basés sur la microscopie

- En outre, la prévalence croissante des maladies chroniques et du cancer, ainsi que le besoin croissant de deuxièmes avis et de diagnostics collaboratifs, sont à l'origine de l'adoption de systèmes de pathologies connectés qui facilitent le partage et la consultation en temps réel entre les spécialistes.

- L'adoption croissante de l'automatisation en laboratoire, de la télépathologie et de l'intégration aux systèmes d'information hospitaliers contribue encore à la croissance du marché, car le matériel de pathologie numérique devient une composante essentielle de l'infrastructure diagnostique moderne.

- Un autre facteur clé est l'investissement croissant des gouvernements et des organisations privées dans l'infrastructure des soins de santé et les initiatives de santé numérique, qui accélère le déploiement de systèmes d'imagerie diagnostique avancés sur les marchés développés et émergents.

- En outre, l'utilisation croissante de la pathologie numérique dans la recherche pharmaceutique et en biotechnologie pour la découverte de médicaments et les essais cliniques stimule encore la demande de solutions matérielles d'imagerie à haute performance.

Restriction/Défi

Coûts élevés de mise en œuvre et complexités de gestion et d'intégration des données

- Les préoccupations concernant l'investissement initial élevé requis pour les systèmes informatiques de pathologie numérique, y compris les scanners à diapositives entiers, les postes de travail à haute performance et l'infrastructure de stockage, posent un défi important à l'adoption plus large du marché, en particulier parmi les petits laboratoires et les établissements de soins de santé.

- Par exemple, le déploiement de solutions de pathologie numérique entièrement intégrées nécessite souvent des dépenses en capital importantes pour l'acquisition de matériel, la mise à niveau de l'infrastructure informatique et la maintenance du système, ce qui peut limiter l'adoption dans des contextes sensibles aux coûts.

- Pour accroître la pénétration du marché, il est essentiel de remédier à ces obstacles de coûts grâce à des solutions évolutives, à des modèles de déploiement flexibles et à une meilleure rentabilité des composants matériels. En outre, les défis liés aux volumes importants de données générés par l'imagerie à haute résolution, l'interopérabilité avec les systèmes de laboratoire existants et la nécessité d'un stockage sûr et conforme des données ajoutent à la complexité de la mise en œuvre

- Bien que les progrès dans le stockage en nuage et les formats de données normalisés contribuent à atténuer certains de ces problèmes, les préoccupations concernant l'intégration du système, la cybersécurité et la conformité à la réglementation demeurent des considérations critiques pour les utilisateurs finaux.

- Surmonter ces défis grâce à l'optimisation des coûts, à l'amélioration des normes d'interopérabilité, à des solutions robustes de gestion des données et à une sensibilisation accrue aux avantages à long terme de l'efficacité sera essentiel pour une croissance soutenue du marché des systèmes matériels de pathologie numérique

- Une autre contrainte est le manque de professionnels qualifiés formés pour exploiter et interpréter des systèmes de pathologie numérique, qui peuvent ralentir l'adoption dans les régions où l'expertise en pathologie numérique se développe encore.

- De plus, les processus d'approbation réglementaire des systèmes de pathologie numérique varient d'une région à l'autre, ce qui peut retarder la commercialisation et limiter la vitesse d'expansion du marché dans certaines régions.

Pathologie numérique Systèmes matériels Portée du marché

Le marché est segmenté en fonction du type de produit, de la technologie, de l'application et de l'utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché des systèmes matériels de pathologie numérique est segmenté en systèmes d'imagerie par diapositives (WSI), scanners numériques, microscopes avec sortie numérique, appareils photo et capteurs d'imagerie, postes de travail et écrans, et matériel de stockage et de réseautage. L'ensemble du segment des systèmes d'imagerie par diapositives (WSI) a dominé le marché avec la plus grande part de revenus du marché de 47,2 % en 2025, grâce à sa capacité à capturer des images numériques à haute résolution de diapositives de tissus entiers, permettant une analyse complète, un stockage efficace et un partage sans faille entre les plateformes. Les systèmes WSI sont largement adoptés dans les hôpitaux et les laboratoires de diagnostic en raison de leur rôle crucial dans la numérisation des flux de travail de pathologie et le soutien à la télépathologie et à l'analyse basée sur l'IA. Leur compatibilité avec les logiciels d'imagerie avancés et leur intégration avec les systèmes de laboratoire renforcent leur domination dans les diagnostics cliniques et les applications de recherche. La demande est également soutenue par l'augmentation des programmes de dépistage du cancer et le besoin de services de pathologie centralisés. Les progrès technologiques continus dans la vitesse de balayage, la qualité de l'image et l'automatisation renforcent encore le leadership de ce segment.

L'ensemble du segment des systèmes d'imagerie par diapositives devrait également connaître le taux de croissance le plus rapide au cours de la période de prévision, en raison de l'adoption croissante de la pathologie numérique dans les marchés émergents, de l'augmentation de la demande de diagnostics à distance et de l'intégration croissante d'outils d'analyse compatibles avec l'IA avec les plateformes WSI. L'évolutivité et l'efficacité de ces systèmes les rendent adaptés aux laboratoires à haut débit et aux réseaux de soins multi-sites. Le développement de l'utilisation dans la recherche pharmaceutique et les essais cliniques pour une analyse tissulaire précise accélère encore la croissance. De plus, les approbations réglementaires et l'acceptation croissante des diapositives numériques pour le diagnostic primaire dans plusieurs régions encouragent le déploiement plus large des systèmes WSI. L'augmentation des investissements dans la numérisation et l'infrastructure des soins de santé contribue également à l'expansion rapide de ce segment.

- Par technologie

Sur la base de la technologie, le marché est segmenté en systèmes optiques de pathologie numérique, systèmes compatibles avec l'IA, systèmes connectés au cloud et systèmes sur site. Le segment des systèmes de pathologie numérique optique a dominé le marché avec la plus grande part de revenus de 45 % en 2025, en raison de leur fiabilité établie, de leurs capacités d'imagerie à haute résolution et de leur utilisation généralisée dans les workflows de laboratoire existants. Ces systèmes forment la base du matériel de pathologie numérique en permettant la capture et la visualisation précises d'échantillons de tissus sans nécessiter de dépendances informatiques avancées. Leur compatibilité avec un large éventail d'environnements de laboratoire et leur complexité relativement moindre par rapport aux systèmes avancés intégrés à l'IA soutiennent leur domination continue. De nombreux établissements de santé continuent de compter sur des systèmes optiques pour passer de la microscopie traditionnelle à des flux de travail entièrement numériques. La disponibilité de solutions matérielles matures et standardisées renforce encore ce segment de leadership.

Le segment des systèmes compatibles avec l'IA devrait connaître le taux de croissance le plus rapide au cours de la période de prévision, en raison de l'adoption croissante de l'intelligence artificielle pour l'analyse automatisée des images, la détection des maladies et l'optimisation des flux de travail. Les systèmes matériels compatibles avec l'IA améliorent la précision du diagnostic, réduisent la charge de travail manuelle et soutiennent la prise de décisions grâce à des analyses avancées. L'intégration croissante des algorithmes d'apprentissage automatique avec le matériel d'imagerie permet des caractéristiques telles que la détection de tumeurs, la classification des tissus et le diagnostic prédictif. L'augmentation des investissements des principaux acteurs du marché dans les solutions de pathologie induites par l'IA et les partenariats entre les entreprises technologiques et les fournisseurs de soins de santé accélèrent l'innovation dans ce segment. Le besoin croissant d'efficacité, d'évolutivité et de précision dans les diagnostics alimente l'adoption rapide de systèmes de pathologie numérique compatibles avec l'IA.

- Par demande

Sur la base de l'application, le marché est segmenté en oncologie, diagnostic de maladies infectieuses, découverte et développement de médicaments, recherche et éducation universitaires, et autres pathologies cliniques. Le segment de l'oncologie a dominé le marché avec la plus grande part des revenus de 50 % en 2025, sous l'effet de la charge mondiale élevée du cancer et du rôle critique de la pathologie dans le diagnostic du cancer, la mise en place et la planification du traitement. Les systèmes matériels de pathologie numérique sont largement utilisés en oncologie pour analyser les échantillons de biopsie, identifier les caractéristiques tumorales et soutenir les approches de médecine de précision. La demande croissante de détection précoce et précise du cancer contribue de façon significative à l'adoption de systèmes d'imagerie avancés. De plus, l'intégration des outils d'IA pour la détection et le classement des tumeurs améliore encore l'efficacité des diagnostics oncologiques. La hausse des investissements dans les programmes de recherche et de dépistage du cancer dans les hôpitaux et les centres de diagnostic continue de soutenir la domination de ce segment.

Le segment de la découverte et du développement de médicaments devrait connaître le taux de croissance le plus rapide au cours de la période de prévision, en raison de l'utilisation croissante de la pathologie numérique dans la recherche pharmaceutique et en biotechnologie. Les systèmes d'imagerie numérique permettent l'analyse à haut débit des échantillons de tissus dans les études précliniques et cliniques, ce qui améliore l'efficacité des tests de dépistage des médicaments et de l'identification des biomarqueurs. La capacité de numériser et de partager les données de pathologie entre les équipes de recherche mondiales accélère la collaboration et la prise de décisions dans les pipelines de mise au point de médicaments. L'adoption croissante de la pathologie numérique dans les essais cliniques pour l'analyse histopathologique contribue également à la croissance segmentaire. De plus, l'augmentation des investissements en R-D des sociétés pharmaceutiques et le besoin de données précises et reproductibles dans l'évaluation des médicaments alimentent l'expansion rapide de ce segment d'applications.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux et systèmes de soins de santé, laboratoires de diagnostic, sociétés pharmaceutiques et de biotechnologie, instituts de recherche et universitaires, etc. Le segment des hôpitaux et des systèmes de soins de santé a dominé le marché avec la plus grande part de revenus de 42 % en 2025, grâce à l'adoption croissante de diagnostics numériques pour améliorer l'efficacité des flux de travail, réduire le délai d'exécution et améliorer la collaboration entre pathologistes. Les hôpitaux sont des utilisateurs importants de systèmes d'imagerie par diapositives et de postes de travail pour le diagnostic primaire, les opinions secondaires et les applications de télépathologie. L'intégration du matériel de pathologie numérique avec les systèmes d'information hospitalière (SHI) et les systèmes d'information de laboratoire (SSI) appuie également son adoption généralisée. L'augmentation du nombre de patients, l'augmentation de la prévalence des maladies chroniques et la nécessité d'un diagnostic précis et rapide sont des facteurs clés qui stimulent la demande dans ce segment. Les améliorations continues de l'infrastructure hospitalière et les investissements dans les technologies numériques de la santé renforcent sa domination.

Le secteur des sociétés pharmaceutiques et de biotechnologie devrait connaître le taux de croissance le plus rapide au cours de la période de prévision, en raison de l'utilisation croissante de matériel de pathologie numérique dans la découverte de médicaments, la recherche sur les biomarqueurs et les essais cliniques. Ces organisations s'appuient sur des systèmes d'imagerie à haute résolution pour analyser des échantillons de tissus pour évaluer l'efficacité et l'innocuité des médicaments. La capacité de numériser les flux de travail de pathologie améliore le partage des données entre les équipes de recherche mondiales et améliore l'efficacité des processus de recherche. L'augmentation des dépenses de R-D des sociétés pharmaceutiques et l'adoption croissante d'approches de médecine de précision contribuent à la croissance du segment. De plus, les collaborations entre les fournisseurs de technologie et les entreprises des sciences de la vie accélèrent le déploiement de systèmes de pathologie numérique avancés dans ce segment.

Digital Pathology Hardware Systems Marché Analyse régionale

- L'Amérique du Nord a dominé le marché des systèmes informatiques de pathologie numérique avec la plus grande part de revenus de 42,7 % en 2025, grâce à l'adoption rapide de technologies de soins de santé de pointe, à une infrastructure numérique solide, à des dépenses de soins de santé élevées et à la présence d'acteurs clés du marché.

- Les fournisseurs de soins de santé de la région apprécient grandement l'amélioration de la précision diagnostique, de l'efficacité des flux de travail et de l'intégration transparente des systèmes matériels de pathologie numérique avec les systèmes d'information hospitaliers (SHI), les systèmes d'information de laboratoire (SSI) et les plates-formes analytiques utilisant l'IA

- Cette adoption généralisée est soutenue par des dépenses de soins de santé élevées, un écosystème médical technologiquement avancé, et la préférence croissante pour la télépathologie, les consultations à distance et la gestion centralisée des données, en établissant le matériel de pathologie numérique comme facteur clé des flux de travail modernes de diagnostic et de recherche.

Systèmes matériels de pathologie numérique aux États-Unis

Le marché américain des systèmes informatiques de pathologie numérique a enregistré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'adoption rapide de technologies de diagnostic de pointe et à l'expansion de l'infrastructure numérique de soins de santé. Les fournisseurs de soins de santé privilégient de plus en plus les systèmes d'imagerie à grande résolution et les postes de travail intégrés pour améliorer la précision du diagnostic et l'efficacité des processus. L'accent de plus en plus mis sur la télépathologie, les diagnostics fondés sur l'IA et les consultations à distance accélère encore l'adoption dans les hôpitaux et les laboratoires de référence. De plus, des investissements importants dans la numérisation des soins de santé, associés à la présence d'acteurs de premier plan du marché et à un soutien réglementaire favorable aux solutions de pathologie numérique, contribuent de façon significative à la croissance du marché dans le pays.

Europe Pathologie numérique Systèmes matériels Aperçu du marché

Le marché européen du matériel de pathologie numérique devrait se développer à un TCAC important tout au long de la période de prévision, principalement en raison de l'augmentation des initiatives de numérisation des soins de santé et de la demande croissante de solutions de diagnostic efficaces. Les cadres réglementaires rigoureux de la région et l'accent mis sur des normes de soins de santé de haute qualité encouragent l'adoption de systèmes d'imagerie avancés et de flux de travail numériques normalisés. Les investissements croissants dans la modernisation des hôpitaux, ainsi que l'utilisation croissante de la télépathologie pour les consultations transfrontalières, appuient davantage l'expansion du marché. De plus, l'intégration du matériel de pathologie numérique aux systèmes d'information des laboratoires et des hôpitaux est de plus en plus répandue dans les secteurs public et privé.

Royaume-Uni Pathologie numérique Systèmes matériels Aperçu du marché

Le marché des systèmes informatiques de pathologie numérique au Royaume-Uni devrait croître au cours de la période de prévision, sous l'impulsion du National Health Service (NHS) se concentrant sur la transformation numérique et l'amélioration de l'efficacité diagnostique. La nécessité croissante de réduire les délais d'exécution des résultats de pathologie et d'améliorer la collaboration entre les spécialistes alimente l'adoption de systèmes d'imagerie par diapositives et de scanners numériques. De plus, la prévalence croissante des maladies chroniques, en particulier le cancer, encourage le déploiement d'outils de diagnostic avancés. L'écosystème de recherche fort du pays et les investissements dans les technologies de santé adaptées à l'IA contribuent également à l'expansion de l'infrastructure de pathologie numérique.

Allemagne Digital Pathology Hardware Systems Marché Insight

Le marché allemand du matériel de pathologie numérique devrait se développer à un TCAC considérable au cours de la période de prévision, alimenté par l'accent mis par le pays sur l'innovation technologique, des services de soins de santé de haute qualité et des diagnostics de précision. L'Allemagne soutient l'intégration de systèmes d'imagerie avancés dans les hôpitaux, les laboratoires de diagnostic et les instituts de recherche. Une sensibilisation accrue aux diagnostics numériques, ainsi qu'une forte concentration sur la sécurité des données et l'interopérabilité, sont à l'origine de l'adoption de solutions de pathologie numérique. De plus, l'application croissante de la pathologie numérique dans la recherche pharmaceutique et les essais cliniques accroît la demande de systèmes matériels à haute performance.

Asia-Pacific Digital Pathology Hardware Systems Market Insight

Le marché des systèmes informatiques de pathologie numérique en Asie et dans le Pacifique est sur le point de croître au rythme le plus rapide au cours de la période de prévision, sous l'effet de l'urbanisation rapide, de l'expansion des infrastructures de soins de santé et de l'augmentation des investissements dans les technologies numériques de santé dans des pays comme la Chine, le Japon et l'Inde. La croissance de la population de patients et l'augmentation de l'incidence des maladies chroniques accélèrent la demande de solutions diagnostiques efficaces et évolutives. Les gouvernements de l'APAC encouragent les initiatives de numérisation des soins de santé, ce qui favorise l'adoption. En outre, le rôle de la région en tant que centre de fabrication d'équipement d'imagerie médicale améliore l'accessibilité du matériel de pathologie numérique à une clientèle plus large.

Japan Digital Pathology Hardware Systems Market Insight

Le marché japonais du matériel de pathologie numérique prend de l'ampleur en raison de l'écosystème technologique avancé du pays, d'un système de santé solide et d'une demande croissante de diagnostics de précision. L'adoption de la pathologie numérique est soutenue par l'intégration de systèmes d'imagerie et de solutions de télépathologie compatibles avec l'IA dans les hôpitaux et les établissements de recherche. La population vieillissante du Japon est également un moteur de la demande d'outils de diagnostic efficaces et précis pour gérer les maladies liées à l'âge, y compris le cancer. En outre, l'accent mis par le pays sur l'innovation et l'automatisation des soins de santé encourage le déploiement de scanners haute résolution et de plates-formes de pathologie connectées.

Inde Digital Pathology Hardware Systems Market Insight

Le marché indien des systèmes informatiques de pathologie numérique a représenté une part importante des revenus en Asie-Pacifique en 2025, attribuable à l'urbanisation rapide, à l'expansion des infrastructures de soins de santé et à l'adoption croissante des technologies numériques dans le domaine du diagnostic. Le fardeau croissant des maladies chroniques, en particulier du cancer, stimule la demande de solutions de pathologie avancées dans les hôpitaux et les laboratoires de diagnostic. Les initiatives gouvernementales visant à améliorer l'accès aux soins de santé et à promouvoir la santé numérique soutiennent davantage la croissance du marché. En outre, la disponibilité de matériel de pathologie numérique rentable et l'augmentation des investissements des acteurs nationaux et internationaux rendent ces solutions plus accessibles dans les régions urbaines et semi-urbaines.

Digital Pathology Hardware Systems Part de marché

L'industrie des systèmes de matériel de pathologie numérique est principalement dirigée par des entreprises bien établies, notamment :

- Leica Biosystems Nussloch GmbH (Allemagne)

- Hamamatsu Photonics K.K. (Japon)

- Koninklijke Philips N.V. (Pays-Bas)

- F. Hoffmann-La Roche Ltd. (Suisse)

- Olympus Corporation (Japon)

- NIKON Corporation (Japon)

- Mikroscan Technologies Inc. (États-Unis)

- Huron Digital Pathology Inc. (Canada)

- Inspirata Inc. (États-Unis)

- OptraSCAN Inc. (États-Unis)

- Sectra AB (Suède)

- XIFIN Inc. (États-Unis)

- Akoya Biosciences, Inc. (États-Unis)

- Aiforia Technologies Oy (Finlande)

- DeepBio Inc. (États-Unis)

- Paige AI, Inc. (États-Unis)

- PathAI, Inc. (États-Unis)

- Visiopharm A/S (Danemark)

- Pathologie numérique motique (Chine)

Quelles sont les évolutions récentes du marché mondial des systèmes de matériel de pathologie numérique?

- En mars 2026, Philips élargit son portefeuille de pathologies numériques grâce à la solution de pathologies de Philips IntelliSite sur HealthSuite, un système informatique conçu pour aider les organismes de santé à faire évoluer l'adoption de pathologies numériques et les flux de travail sans infrastructure complexe sur site. Cette expansion souligne la tendance vers des plates-formes intégrées et évolutives de pathologie numérique qui combinent matériel d'imagerie et services cloud pour soutenir des diagnostics à haut débit

- En décembre 2025, Leica Biosystems a élargi son portefeuille de pathologies numériques cliniques avec le lancement de plusieurs nouveaux scanners de diapositives entiers, dont l'Aperio GT 180 DX et l'Aperio CS5 DX qui présentent des offres matérielles de nouvelle génération pour les départements de pathologie

- En novembre 2025, Hologic, Inc. a révélé l'élargissement du marquage CE dans l'UE pour son système de diagnostic numérique GeniusTM, permettant au matériel d'imager et d'examiner des spécimens de cellules et de tissus élargissant les cas d'utilisation clinique dans les flux de travail de pathologie numérique

- En avril 2025, la recherche universitaire a introduit Iris, un moteur de rendu de la pathologie numérique de nouvelle génération visant à accélérer le rendu d'images de diapositives de haute qualité, un progrès matériel-logiciel fondamental qui peut améliorer les performances du scanner de diapositives

- En janvier 2025, Roche a annoncé que son scanner à diapositives VENTANA DP 600, qui fait partie du système Dx de pathologie numérique de Roche, a reçu la clairance de la FDA 510(k) pour faciliter le diagnostic clinique avec l'imagerie à glissement entier à haute résolution une étape importante pour l'adoption de matériel de pathologie numérique dans les flux de travail cliniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.