Global Direct Broadcasting Satellite Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

24.24 Billion

USD

36.64 Billion

2024

2032

USD

24.24 Billion

USD

36.64 Billion

2024

2032

| 2025 –2032 | |

| USD 24.24 Billion | |

| USD 36.64 Billion | |

| % | |

|

Segmentation du marché mondial des équipements de diffusion directe par satellite, par produit (antennes paraboliques, amplificateurs, commutateurs, serveurs vidéo, encodeurs, émetteurs et répéteurs, modulateurs et autres), technologie (diffusion analogique et numérique) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équipements de diffusion directe par satellite

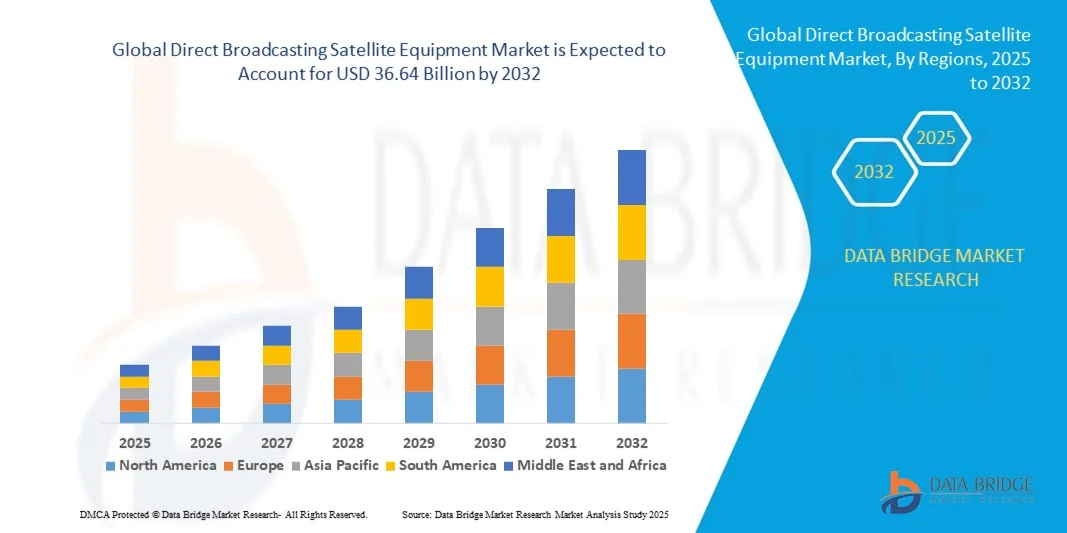

- La taille du marché mondial des équipements de diffusion directe par satellite était évaluée à 24,24 milliards USD en 2024 et devrait atteindre 36,64 milliards USD d'ici 2032 , à un TCAC de 5,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de services de télévision de haute qualité, l’expansion des abonnements à la télévision payante et la préférence croissante des consommateurs pour le contenu à la demande à travers le monde.

- En outre, les progrès de la technologie satellitaire, tels que les satellites à haut débit (HTS) et les terminaux utilisateurs compacts, soutiennent l'expansion du marché en permettant une couverture améliorée et une meilleure qualité du signal.

Analyse du marché des équipements de diffusion directe par satellite

- Le marché est stimulé par le besoin croissant de communications par satellite fiables dans les régions urbaines et éloignées, offrant des services de diffusion ininterrompus

- En outre, les innovations technologiques dans les antennes, récepteurs et modulateurs satellites améliorent l’efficacité, les performances et l’accessibilité financière des équipements de diffusion directe par satellite, permettant ainsi une plus grande portée des consommateurs.

- L'Amérique du Nord a dominé le marché des équipements de diffusion directe par satellite avec la plus grande part de revenus en 2024, grâce à la présence de fournisseurs de services par satellite bien établis, à la croissance des abonnements à la télévision payante et à l'adoption croissante des technologies de satellite à haut débit (HTS).

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des équipements de diffusion directe par satellite , stimulé par la demande croissante de contenu HD et UHD, le déploiement rapide des technologies satellitaires modernes, la croissance de la classe moyenne et l'extension de la couverture aux zones rurales et reculées.

- Le segment des antennes paraboliques a représenté la plus grande part de marché en 2024, porté par le déploiement croissant des services de télévision directe (DTH) et le besoin d'une réception fiable des signaux. Les antennes paraboliques sont essentielles à la réception de signaux satellite de haute qualité et sont largement adoptées dans les applications résidentielles et commerciales.

Portée du rapport et segmentation du marché des équipements de diffusion directe par satellite

|

Attributs |

Informations clés sur le marché des équipements de diffusion directe par satellite |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des équipements de diffusion directe par satellite

L'essor des solutions avancées de diffusion par satellite

L'adoption croissante d'équipements de diffusion directe par satellite (DBS) de pointe transforme la radiodiffusion mondiale en permettant la diffusion de contenus de haute qualité en temps réel. La fiabilité accrue du signal et la couverture étendue permettent aux diffuseurs d'atteindre les régions reculées et mal desservies, améliorant ainsi l'expérience des téléspectateurs et réduisant les interruptions de service. De plus, les capacités de surveillance et de contrôle améliorées offertes par les équipements DBS modernes aident les opérateurs à optimiser les performances du réseau et à minimiser les temps d'arrêt, améliorant ainsi la fiabilité du service.

La demande croissante de contenus haute définition (HD) et ultra haute définition (UHD) accélère le déploiement de satellites à haut débit (HTS) et de technologies de réception avancées. Ces solutions permettent une utilisation optimale de la bande passante et une qualité de signal supérieure, ce qui les rend essentielles aux réseaux de diffusion modernes. L'adoption de plateformes satellite évolutives permet aux opérateurs de répondre à la demande croissante de contenus tout en maîtrisant les coûts d'exploitation et en étendant la couverture.

L'intégration des équipements satellitaires aux plateformes IP et aux réseaux de diffusion de contenu permet des services de diffusion flexibles à la demande. Les opérateurs peuvent désormais proposer des services interactifs, une distribution multicanal et des contenus personnalisés, améliorant ainsi l'engagement et les taux d'abonnement. Cette convergence facilite également l'analyse, la gestion des abonnés et la diffusion ciblée de contenus, optimisant ainsi l'efficacité opérationnelle globale.

Par exemple, en 2023, plusieurs opérateurs de satellites d'Asie-Pacifique ont déployé des modulateurs et des serveurs vidéo avancés pour la diffusion de contenus UHD, améliorant ainsi la stabilité du signal et la satisfaction client. Ces déploiements ont également permis aux opérateurs d'étendre leurs services aux zones rurales et semi-urbaines mal desservies, renforçant ainsi leur pénétration du marché et la fidélisation des téléspectateurs.

Si les équipements DBS avancés améliorent la qualité de diffusion et l'efficacité des réseaux, leur impact dépend de l'innovation continue, du respect des réglementations et des investissements dans les infrastructures. Les fabricants doivent privilégier des solutions évolutives et rentables pour capitaliser sur la demande mondiale croissante. De plus, la collaboration avec les fournisseurs de services et l'intégration aux technologies émergentes telles que la 5G et les plateformes cloud seront essentielles pour soutenir la croissance à long terme.

Dynamique du marché des équipements de diffusion directe par satellite

Conducteur

Demande croissante de diffusion de haute qualité et expansion des abonnements à la télévision payante

L'essor des abonnements à la télévision payante et la demande croissante de services de diffusion de haute qualité incitent les opérateurs à investir dans des équipements DBS modernes. Des services tels que la HD, l'UHD et la télévision interactive renforcent le besoin d'équipements satellite fiables et performants. De plus, la préférence croissante des consommateurs pour la diffusion de contenus multiplateformes et à la demande incite les diffuseurs à moderniser leurs infrastructures et à investir dans des solutions satellite avancées.

L'extension de la couverture aux zones reculées et rurales incite les diffuseurs à adopter des satellites à haut débit, des antennes paraboliques et des récepteurs avancés, garantissant un service ininterrompu et une meilleure qualité du signal. Ces déploiements contribuent également à réduire la dégradation et les interférences du signal, offrant ainsi une qualité constante aux utilisateurs finaux. Cette tendance est également soutenue par des initiatives régionales visant à réduire la fracture numérique et à étendre l'accès à la télévision aux populations mal desservies.

Par ailleurs, les initiatives gouvernementales et le soutien réglementaire aux infrastructures de radiodiffusion numérique favorisent les investissements dans les technologies satellitaires avancées et soutiennent l'expansion des réseaux de radiodiffusion. Des politiques telles que l'attribution de fréquences, les subventions à la migration numérique et les normes techniques pour les communications par satellite créent un environnement favorable à la croissance du secteur. Ces mesures encouragent les acteurs nationaux et internationaux à investir dans des solutions DBS robustes et conformes.

Par exemple, en 2022, plusieurs pays d'Amérique latine ont lancé des programmes nationaux de diffusion numérique, stimulant la demande de modulateurs, d'encodeurs et d'émetteurs dans la région. Ces programmes comprenaient également des initiatives de formation du personnel technique, de modernisation des réseaux existants, d'amélioration de l'écosystème global de diffusion et d'adoption croissante d'équipements DBS modernes.

Si l'adoption technologique et le soutien réglementaire stimulent le marché, les opérateurs doivent également gérer le spectre, la compatibilité avec les systèmes existants et l'évolutivité des réseaux pour assurer une croissance durable. L'innovation continue, l'intégration aux réseaux IP et l'investissement dans des équipements satellitaires flexibles et modulaires sont essentiels pour répondre à l'évolution des exigences des consommateurs et des réglementations.

Retenue/Défi

Besoins élevés en investissements et en infrastructures

Le coût élevé des équipements DBS avancés, notamment les satellites à haut débit, les modulateurs et les serveurs vidéo, limite leur adoption, notamment par les diffuseurs de petite et moyenne taille. Les infrastructures à forte intensité de capital demeurent un obstacle majeur à l'expansion du marché. De plus, les longs délais d'amortissement et les investissements initiaux importants dans les infrastructures de lancement et au sol des satellites peuvent décourager les nouveaux entrants et freiner la croissance sur les marchés sensibles aux prix.

De plus, les exigences complexes d'installation, d'intégration et de maintenance nécessitent un personnel qualifié et un support technique robuste, ce qui limite l'accessibilité pour les nouveaux entrants et les opérateurs dans les régions éloignées. Ces exigences impliquent souvent des formations spécialisées, des certifications et des contrats de support continus, augmentant la complexité et les coûts opérationnels. Le manque de techniciens formés dans certaines régions ralentit encore davantage le déploiement et limite la pénétration du marché.

Les difficultés d'approvisionnement en composants satellites, notamment les antennes, les émetteurs et les modulateurs, peuvent retarder le déploiement et augmenter les coûts opérationnels, notamment sur les marchés en développement. Les perturbations logistiques, les restrictions d'importation et les capacités de fabrication locales limitées aggravent ces difficultés. Les opérateurs doivent planifier soigneusement leurs achats et la gestion de leurs stocks afin d'éviter les retards et les interruptions de service.

Par exemple, en 2023, plusieurs radiodiffuseurs africains ont subi des retards dans le déploiement de leurs services en raison d'une disponibilité limitée de modulateurs satellite et d'équipes d'installation qualifiées. Ces retards ont impacté les délais des projets et augmenté les coûts opérationnels, soulignant l'importance d'un support local et d'une gestion rigoureuse de la chaîne d'approvisionnement sur le marché de la DBS.

Alors que la technologie continue de progresser, relever les défis liés aux coûts, aux infrastructures et aux compétences demeure crucial. Les acteurs doivent privilégier des solutions évolutives, des équipements modulaires et des programmes de formation pour accroître l'adoption et exploiter le potentiel du marché à long terme. Des partenariats stratégiques avec des fournisseurs de technologies, des gouvernements et des instituts de formation peuvent contribuer à atténuer ces difficultés et à élargir l'accès au marché.

Portée du marché des équipements de diffusion directe par satellite

Le marché est segmenté en fonction du produit et de la technologie

- Par produit

En termes de produits, le marché des équipements de diffusion directe par satellite est segmenté en antennes paraboliques, amplificateurs, commutateurs, serveurs vidéo, encodeurs, émetteurs et répéteurs, modulateurs, etc. En 2024, le segment des antennes paraboliques représentait la plus grande part de chiffre d'affaires, portée par le déploiement croissant des services de diffusion directe par satellite (DTH) et le besoin d'une réception fiable des signaux. Les antennes paraboliques sont essentielles à la réception de signaux satellite de haute qualité et sont largement adoptées dans les applications résidentielles et commerciales.

Le segment des serveurs vidéo devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de contenu à la demande, de stockage de contenu et de solutions de gestion. Les serveurs vidéo permettent aux diffuseurs de proposer plusieurs chaînes, du contenu personnalisé et des fonctionnalités avancées comme le visionnage en différé, ce qui les rend de plus en plus populaires auprès des opérateurs et des fournisseurs de services.

- Par technologie

Sur le plan technologique, le marché est segmenté en diffusion analogique et diffusion numérique. Le segment de la diffusion numérique détenait la plus grande part en 2024, soutenu par la transition mondiale de la diffusion analogique vers la diffusion numérique par satellite. La diffusion numérique offre une qualité d'image et de son supérieure, une utilisation efficace du spectre et des services interactifs améliorés.

Le segment de la diffusion analogique devrait connaître une croissance soutenue au cours de la période de prévision, tirée par les régions et les applications où les systèmes analogiques traditionnels sont encore opérationnels. Les solutions analogiques restent pertinentes pour certaines zones reculées et les déploiements sensibles aux coûts, ce qui maintient une demande constante d'équipements satellites spécifiques.

Analyse régionale du marché des équipements de diffusion directe par satellite

- L'Amérique du Nord a dominé le marché des équipements de diffusion directe par satellite avec la plus grande part de revenus en 2024, grâce à la présence de fournisseurs de services par satellite bien établis, à la croissance des abonnements à la télévision payante et à l'adoption croissante des technologies de satellite à haut débit (HTS).

- Les fournisseurs de services de la région apprécient grandement la fiabilité, la couverture et les capacités avancées de traitement du signal offertes par les équipements DBS modernes, permettant une diffusion ininterrompue et une satisfaction client accrue.

- Cette adoption généralisée est en outre soutenue par une infrastructure robuste, une forte pénétration technologique et la demande croissante de services de diffusion de contenu premium, faisant de l'Amérique du Nord une plaque tournante clé pour le déploiement d'équipements DBS.

Aperçu du marché américain des équipements de diffusion directe par satellite

Le marché américain des équipements DBS a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'adoption rapide des services de diffusion numérique et à l'essor des abonnements à la télévision payante et à la diffusion directe (DTH). Les diffuseurs privilégient de plus en plus les technologies satellitaires avancées, telles que les modulateurs, les serveurs vidéo et les antennes haut débit, pour garantir la qualité et la fiabilité du signal. L'intégration croissante des équipements DBS aux réseaux de diffusion de contenu IP et aux plateformes de streaming à la demande contribue significativement à l'expansion du marché.

Aperçu du marché européen des équipements de diffusion directe par satellite

Le marché européen des équipements DBS devrait connaître la croissance la plus rapide entre 2025 et 2032, principalement grâce à la transition de la diffusion analogique vers la diffusion numérique et à des normes réglementaires strictes en matière de qualité du signal. L'urbanisation croissante, l'expansion des services DTH et la demande croissante de contenus HD et UHD favorisent l'adoption d'équipements DBS de pointe. La région connaît une croissance notable des applications de diffusion résidentielle, commerciale et gouvernementale, grâce à l'intégration de systèmes satellitaires modernes aux nouveaux déploiements et aux mises à niveau des réseaux.

Aperçu du marché britannique des équipements de diffusion directe par satellite

Le marché britannique des équipements DBS devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'adoption croissante de la diffusion numérique et haute définition. De plus, les initiatives gouvernementales visant à étendre la couverture de la télévision numérique et à améliorer la qualité du signal encouragent les diffuseurs à moderniser leurs infrastructures satellitaires. L'accent mis par le Royaume-Uni sur l'accessibilité des contenus et les services de diffusion interactifs, ainsi que la maturité du marché de la télévision payante, devraient continuer à stimuler la croissance du marché.

Aperçu du marché allemand des équipements de diffusion directe par satellite

Le marché allemand des équipements DBS devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'augmentation des investissements dans les infrastructures de diffusion numérique et la demande croissante de signaux de haute qualité. L'accent mis par l'Allemagne sur les avancées technologiques, la conformité réglementaire et les solutions de diffusion écoénergétiques favorise leur adoption, notamment sur les réseaux de diffusion résidentiels et commerciaux. L'intégration de modulateurs, d'encodeurs et de récepteurs modernes se généralise également, favorisant ainsi des services de diffusion avancés.

Aperçu du marché des équipements de diffusion directe par satellite en Asie-Pacifique

Le marché des équipements DBS en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'urbanisation rapide, la hausse des revenus disponibles et la pénétration croissante de la télévision numérique dans des pays comme la Chine, le Japon et l'Inde. La demande croissante des consommateurs pour les contenus HD et UHD, soutenue par les initiatives gouvernementales en faveur de la diffusion numérique, stimule l'adoption des équipements DBS. De plus, l'émergence de l'Asie-Pacifique comme pôle de fabrication de composants satellites améliore l'accessibilité et le coût des solutions DBS, permettant ainsi un déploiement plus large.

Aperçu du marché japonais des équipements de diffusion directe par satellite

Le marché japonais des équipements DBS devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'infrastructure de pointe du pays, à ses réseaux de diffusion performants et à la forte demande des consommateurs pour des services télévisuels de haute qualité. L'adoption d'équipements DBS modernes est favorisée par l'intégration aux réseaux IP, les services interactifs et les capacités de diffusion UHD. Le vieillissement de la population et la demande de contenus pratiques et fiables devraient également stimuler la croissance du marché dans les secteurs résidentiel et commercial.

Aperçu du marché chinois des équipements de diffusion directe par satellite

En 2024, le marché chinois des équipements DBS représentait la plus grande part de marché en Asie-Pacifique, grâce à l'urbanisation rapide du pays, à l'essor de sa classe moyenne et à son fort taux d'adoption des technologies. La Chine est l'un des plus grands marchés pour les services de diffusion par satellite, grâce à des fabricants nationaux performants fournissant des équipements économiques. Les initiatives gouvernementales en faveur des villes intelligentes, du développement de la diffusion directe par satellite et des infrastructures de diffusion numérique sont des facteurs clés de la croissance des équipements DBS en Chine.

Part de marché des équipements de diffusion directe par satellite

L'industrie des équipements de diffusion directe par satellite est principalement dirigée par des entreprises bien établies, notamment :

- Cisco (États-Unis)

- Téléphonie mobile LM Ericsson (États-Unis)

- Evertz Microsystems (États-Unis)

- Équipement de diffusion EVS (États-Unis)

- Grass Valley (États-Unis)

- Harmonic Inc. (États-Unis)

- Clyde Broadcast Technology Ltd (Royaume-Uni)

- Sencore Inc. (États-Unis)

- Eletec (États-Unis)

- ACORDE Technologies SA (Royaume-Uni)

- AVL India Private Limited (États-Unis)

- ETL Systems Ltd (Royaume-Uni)

- Global Invacom (États-Unis)

- Arris International (États-Unis)

- RFE Broadcast (Royaume-Uni)

- Beamr Imaging Ltd. (États-Unis)

- Newtec (États-Unis)

- DATUM SYSTEMS (États-Unis)

- Comtech Telecommunications Corp. (États-Unis)

- Wellav Technologies Ltd. (États-Unis)

- AnaCom, Inc. (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.