Global Direct Carrier Billing Platform Market

Taille du marché en milliards USD

TCAC :

%

USD

128.83 Billion

USD

412.56 Billion

2024

2032

USD

128.83 Billion

USD

412.56 Billion

2024

2032

| 2025 –2032 | |

| USD 128.83 Billion | |

| USD 412.56 Billion | |

| % | |

|

Segmentation du marché mondial des plateformes de facturation directe par opérateur, par composant (matériel, logiciel et services), type (DCB limité, DCB pur, transfert MSISDN, fenêtre de base PIN ou MO et autres), fonctionnalités (fenêtre prédéfinie, PIN défini, mobile d'origine et de terminaison mobile et autres), type d'authentification (authentification à facteurs uniques et à deux facteurs), plateforme (Windows, Android et iOS), utilisation finale (applications et jeux, médias en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des plateformes de facturation directe par opérateur

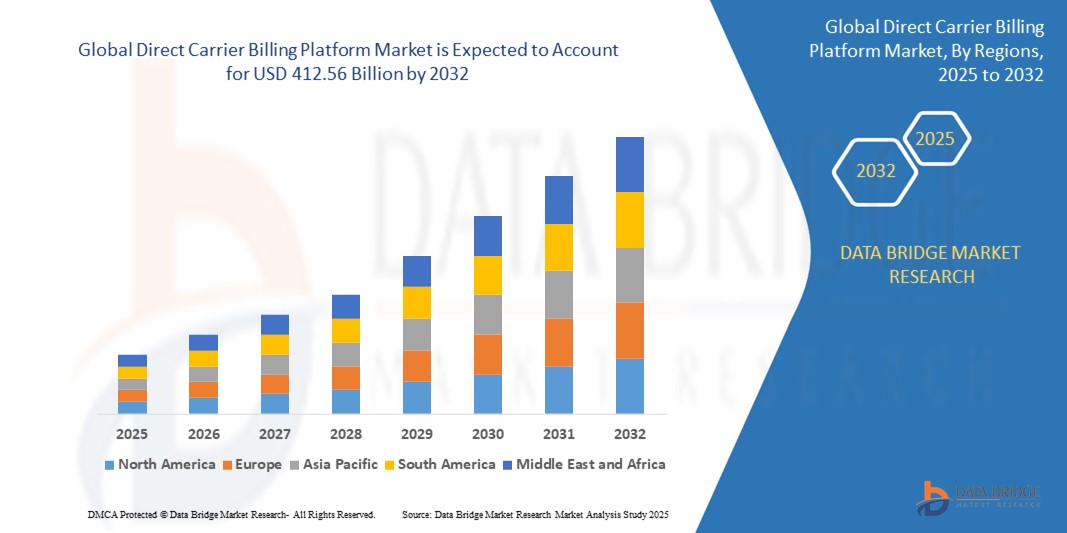

- La taille du marché mondial des plateformes de facturation directe par l'opérateur était évaluée à 128,83 milliards USD en 2024 et devrait atteindre 412,56 milliards USD d'ici 2032 , à un TCAC de 15,66 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la pénétration croissante des smartphones et la demande croissante de méthodes de paiement pratiques et sécurisées qui ne nécessitent pas de cartes de crédit ou de comptes bancaires.

- L'expansion du contenu et des services numériques, tels que les jeux, le streaming et le commerce électronique, entraîne une utilisation accrue de la facturation directe par l'opérateur comme solution de paiement privilégiée pour des transactions transparentes.

Analyse du marché des plateformes de facturation directe par l'opérateur

- Le marché connaît une croissance significative grâce à l'adoption croissante des services mobiles dans les économies émergentes, où l'infrastructure bancaire traditionnelle est limitée. Cette tendance stimule la demande de solutions de paiement fluides et accessibles.

- Les avancées technologiques, telles que l’intégration de l’authentification biométrique et de l’intelligence artificielle, renforcent la sécurité et la personnalisation des plateformes de facturation directe par l’opérateur, améliorant ainsi l’expérience utilisateur et élargissant leur attrait.

- L'Amérique du Nord domine le marché des plateformes de facturation directe par l'opérateur (DCB), détenant la plus grande part de revenus de 39,8 % en 2024, grâce à une forte pénétration des smartphones, une infrastructure de télécommunications solide et l'adoption rapide des services de contenu numérique.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des plateformes de facturation directe par opérateur, grâce à la pénétration croissante des smartphones, à l'expansion de la consommation de services numériques et à l'accès limité aux services bancaires traditionnels dans les économies émergentes.

- Le segment des logiciels détenait la plus grande part de marché, soit 45 % du chiffre d'affaires en 2024, grâce à la demande croissante de solutions de facturation avancées permettant un traitement fluide des transactions et une intégration aux réseaux mobiles. Les plateformes logicielles facilitent l'autorisation des paiements en temps réel, la détection des fraudes et l'analyse, ce qui les rend essentielles aux opérations de facturation des opérateurs.

Portée du rapport et segmentation du marché des plateformes de facturation directe par l'opérateur

|

Attributs |

Principales informations sur le marché des plateformes de facturation directe par l'opérateur |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des plateformes de facturation directe par opérateur

« L'essor des solutions de paiement mobiles stimule la croissance de la facturation directe par les opérateurs »

- Les plateformes de facturation directe par l'opérateur gagnent en popularité en tant que méthodes de paiement mobiles, en particulier dans les zones où l'accès aux services bancaires traditionnels est limité.

- Les consommateurs préfèrent les paiements mobiles rapides, pratiques et sécurisés qui ne nécessitent pas de cartes de crédit ou de comptes bancaires

- Cette tendance favorise les achats de contenu numérique, les transactions intégrées aux applications et les abonnements, stimulant ainsi la croissance du commerce mobile.

- Des fonctionnalités de sécurité améliorées telles que l'authentification biométrique et la détection de fraude en temps réel augmentent la confiance et l'adoption des consommateurs.

- Par exemple, des entreprises comme Boku se sont associées à de grandes boutiques d'applications pour permettre des paiements mobiles transparents dans le monde entier.

Dynamique du marché des plateformes de facturation directe par l'opérateur

Conducteur

« L'adoption croissante des paiements mobiles stimule la croissance du marché »

- L'utilisation croissante des smartphones et l'accès accru à Internet, en particulier dans les marchés émergents, stimulent la demande de méthodes de paiement plus rapides et plus pratiques.

- La facturation directe par l'opérateur permet aux utilisateurs de facturer leurs achats directement sur leurs factures de téléphone mobile, éliminant ainsi le besoin de cartes de crédit ou de comptes bancaires, ce qui profite aux populations non bancarisées.

- L'expansion du contenu numérique tel que les applications, les jeux, la musique et le streaming vidéo alimente le besoin de solutions de paiement adaptées aux mobiles.

- Les opérateurs de télécommunications et les fournisseurs de services s'associent pour élargir les options de paiement et améliorer la portée des plateformes de facturation des opérateurs.

- Des fonctionnalités de sécurité améliorées telles que l'authentification biométrique et la détection de fraude renforcent la confiance des consommateurs, des entreprises telles que Boku s'associant aux principaux magasins d'applications pour faciliter les paiements mobiles sécurisés.

Retenue/Défi

« Un environnement réglementaire complexe et des risques de fraude limitent la croissance du marché »

- La gestion d'exigences réglementaires diverses et complexes dans différentes régions crée des défis opérationnels et ralentit l'expansion du marché

- Le respect des réglementations financières, des lois sur la confidentialité des données et des règles de protection des consommateurs exige des ressources importantes de la part des opérateurs de télécommunications et des fournisseurs de plateformes.

- Le risque de fraude est une préoccupation majeure, car les transactions non autorisées facturées sur des comptes mobiles peuvent entraîner des litiges, des rétrofacturations et une perte de confiance des consommateurs.

- Les petites entreprises ont du mal à mettre en œuvre des mesures de sécurité avancées, tandis que les grandes entreprises doivent continuellement investir dans des technologies de prévention de la fraude pour contrer les menaces en constante évolution.

- Les coûts élevés liés au maintien de systèmes sécurisés et conformes constituent des obstacles à la croissance, limitant l'évolutivité et l'adoption plus large des plateformes de facturation directe par l'opérateur.

Portée du marché des plateformes de facturation directe par opérateur

Le marché est segmenté sur la base du composant, du type, des fonctionnalités, du type d’authentification, de la plate-forme et de l’utilisation finale.

- Par composant

Sur la base des composants, le marché des plateformes de facturation directe par opérateur est segmenté en matériel, logiciels et services. Le segment des logiciels détenait la plus grande part de chiffre d'affaires du marché, soit 45 % en 2024, grâce à la demande croissante de solutions de facturation avancées permettant un traitement fluide des transactions et une intégration aux réseaux mobiles. Les plateformes logicielles facilitent l'autorisation des paiements en temps réel, la détection des fraudes et l'analyse, ce qui les rend essentielles aux opérations de facturation par opérateur.

Le segment des services devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, alimenté par le besoin croissant de services gérés, de support client et de solutions de facturation personnalisées, en particulier parmi les petites et moyennes entreprises cherchant à optimiser les expériences de paiement mobile.

- Par type

Selon le type de plateforme, le marché des plateformes de facturation directe par l'opérateur est segmenté en facturation directe limitée, facturation directe pure, transfert MSISDN, fenêtre de base PIN ou MO, etc. La facturation directe pure a représenté la plus grande part de chiffre d'affaires du marché, soit 40 % en 2024, grâce à son adoption généralisée pour les achats de contenu numérique et les paiements intégrés grâce à sa commodité et à sa convivialité.

Le segment de transfert MSISDN devrait connaître le taux de croissance le plus rapide de 2025 à 2032, car il offre des méthodes de sécurité et de vérification améliorées, ce qui le rend populaire parmi les opérateurs de télécommunications et les fournisseurs de services.

- Par caractéristiques

En fonction des fonctionnalités, le marché des plateformes de facturation directe par opérateur est segmenté en plusieurs catégories : fenêtre prédéfinie, code PIN défini, origine mobile, terminaison mobile, etc. Le segment origine mobile détenait la plus grande part de marché (38 %) en 2024, grâce à la facilitation des transactions initiées par les consommateurs, améliorant ainsi le contrôle et la commodité pour l'utilisateur.

Le segment défini par code PIN devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, en raison des préoccupations croissantes en matière de sécurité et de la demande de mesures d'authentification pour empêcher les transactions non autorisées.

- Par type d'authentification

En fonction du type d'authentification, le marché des plateformes de facturation directe par l'opérateur se divise en deux catégories : l'authentification à facteur unique et l'authentification à deux facteurs. L'authentification à facteur unique a dominé le marché avec une part de marché de 60 % en 2024 grâce à sa simplicité et sa rapidité, qui séduisent un large public. Cette méthode offre un accès rapide et facile, ce qui la rend populaire auprès des utilisateurs qui privilégient la commodité aux mesures de sécurité complexes. Son utilisation généralisée est encouragée par de nombreux fournisseurs de services qui optent pour ce processus d'authentification simplifié.

Le segment de l'authentification à deux facteurs devrait connaître la croissance la plus rapide entre 2025 et 2032, propulsé par des exigences réglementaires plus strictes et une attention accrue portée à la prévention de la fraude. Cette méthode offre un niveau de sécurité supplémentaire en combinant les informations connues de l'utilisateur avec ses informations personnelles, réduisant ainsi considérablement le risque d'accès non autorisé. La sensibilisation croissante des consommateurs et des entreprises à la cybersécurité accélère encore son adoption.

- Par plateforme

En termes de plateforme, le marché des plateformes de facturation directe par opérateur est segmenté entre Windows, Android et iOS. Android détenait la plus grande part de marché, avec 55 % en 2024, grâce à sa large base d'utilisateurs à l'échelle mondiale et à sa compatibilité avec de nombreuses applications de facturation par opérateur. Le caractère open source d'Android et la diversité des options disponibles sur les appareils contribuent à sa position dominante. De plus, de nombreux opérateurs télécoms et développeurs d'applications privilégient Android en raison de sa large portée géographique.

Le segment iOS devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des iPhones et à la demande croissante d'options de paiement mobile sécurisées parmi les utilisateurs premium. Les investissements continus d'Apple dans les fonctionnalités de confidentialité et les technologies de paiement sécurisé, telles que Face ID et Touch ID, renforcent la confiance des utilisateurs. De plus, l'écosystème croissant d'applications prenant en charge la facturation par l'opérateur sur les appareils iOS contribue à cette expansion.

- Par utilisation finale

En fonction de l'utilisation finale, le marché des plateformes de facturation directe par l'opérateur est segmenté entre applications et jeux, médias en ligne et autres. Ce segment représentait la plus grande part de chiffre d'affaires du marché, soit 50 % en 2024, grâce à l'essor du jeu mobile et à la préférence pour des options d'achat intégrées faciles à utiliser. L'essor du jeu mobile et la fréquence des microtransactions créent une forte demande pour la facturation directe par l'opérateur, solution de paiement pratique. Ce segment continue de stimuler la croissance, les développeurs et les plateformes recherchant des méthodes de monétisation fluides.

Le secteur des médias en ligne devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la consommation croissante de services de streaming, de musique et de contenus numériques sur appareils mobiles. L'essor des modèles par abonnement et l'accessibilité croissante à l'internet mobile sont des facteurs clés qui soutiennent cette tendance. De plus, les partenariats entre les fournisseurs de médias et les plateformes de facturation par opérateur permettent des expériences de paiement fluides, encourageant ainsi davantage d'utilisateurs à adopter la facturation directe par opérateur pour leurs achats de contenus numériques.

Analyse régionale du marché des plateformes de facturation directe par opérateur

- L'Amérique du Nord domine le marché des plateformes de facturation directe par l'opérateur (DCB), détenant la plus grande part de revenus de 39,8 % en 2024, grâce à une forte pénétration des smartphones, une infrastructure de télécommunications solide et l'adoption rapide des services de contenu numérique.

- Les consommateurs privilégient de plus en plus DCB pour sa facilité d'utilisation, sa sécurité et sa capacité à faciliter les paiements sans carte de crédit.

- Le leadership de la région est également soutenu par la popularité des magasins d'applications, des plateformes multimédias par abonnement et des services de jeux.

- Les investissements continus des opérateurs de télécommunications et des fournisseurs de services numériques pour améliorer les capacités DCB jouent également un rôle essentiel

Aperçu du marché des plateformes de facturation directe par opérateur aux États-Unis

En 2024, les États-Unis représentaient 82,3 % du marché nord-américain, portés par un fort engagement des consommateurs pour les jeux mobiles, les médias numériques et les contenus OTT. La tendance croissante aux transactions sans espèces et la demande de paiements sécurisés et fluides continuent de favoriser l'adoption du DCB. Des acteurs majeurs tels que Boku et T-Mobile innovent activement dans ce domaine, permettant une intégration transparente aux écosystèmes numériques. Des partenariats solides avec des plateformes de streaming et des fournisseurs d'applications mobiles renforcent l'expansion du marché.

Aperçu du marché des plateformes de facturation directe par les opérateurs en Europe

L'Europe devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de paiements numériques sécurisés et par des cadres réglementaires encourageant les modèles de paiement alternatifs. Le DCB gagne du terrain dans les pays où l'utilisation des cartes de crédit est faible, où les transactions mobiles sont prédominantes. L'utilisation intensive des smartphones, conjuguée à l'augmentation de la consommation de contenu numérique sur les appareils mobiles, stimule la croissance du marché. Les opérateurs télécoms étendent la couverture du DCB aux segments du divertissement, des transports et des services publics.

Aperçu du marché des plateformes de facturation directe par opérateur au Royaume-Uni

Le Royaume-Uni devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'augmentation des achats de contenu mobile et l'adoption croissante des services d'abonnement. Les consommateurs apprécient la commodité et la sécurité de la facturation par l'opérateur, en particulier pour les achats à bas prix tels que le streaming, les jeux et les services de transport. L'environnement réglementaire favorisant les transactions mobiles sécurisées et la forte pénétration de l'internet mobile contribuent à cette tendance. Les alliances stratégiques entre les opérateurs de télécommunications et les commerçants numériques continuent d'élargir l'offre DCB sur le marché.

Aperçu du marché allemand des plateformes de facturation directe par l'opérateur

Le marché allemand des plateformes DCB devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par une demande croissante de transactions numériques sécurisées et pratiques. Face à la recherche de solutions de paiement mobile fluides, DCB s'impose comme une solution privilégiée pour les abonnements récurrents et les achats d'applications.

La présence d'opérateurs de télécommunications de premier plan et l'adoption massive des smartphones renforcent le potentiel de croissance. De plus, l'intégration de DCB à des services à valeur ajoutée, tels que les médias en ligne et les jeux en ligne, devrait encore stimuler l'adoption.

Aperçu du marché des plateformes de facturation directe par opérateur en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'adoption croissante des smartphones, l'expansion des services numériques et un accès limité aux services bancaires traditionnels dans de nombreuses régions. DCB joue un rôle essentiel dans l'inclusion financière dans des pays comme l'Inde, l'Indonésie et les Philippines. Les initiatives numériques soutenues par les gouvernements et une jeunesse férue de technologie sont essentielles à la croissance. La région bénéficie également d'une infrastructure de télécommunications solide et d'acteurs locaux proposant des contenus et des options de facturation localisés.

Aperçu du marché des plateformes de facturation directe par opérateur au Japon

Le Japon devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, porté par les comportements des consommateurs high-tech et de solides partenariats dans le secteur des télécommunications. L'importante base d'utilisateurs mobiles du pays, combinée à une utilisation intensive des médias et des jeux mobiles, en fait un terrain fertile pour l'adoption du DCB. Les écosystèmes numériques avancés et la popularité des services de streaming et de jeux mobiles stimulent également la demande. Les opérateurs de télécommunications explorent également le DCB pour des services autres que le divertissement, notamment dans les transports et le commerce de détail.

Aperçu du marché des plateformes de facturation directe par l'opérateur en Chine

En 2024, la Chine détenait la plus grande part de revenus en Asie-Pacifique, soutenue par une base d'utilisateurs mobiles massive, une utilisation généralisée des portefeuilles mobiles et une population active numériquement. Le DCB s'impose comme une option de paiement complémentaire aux plateformes dominantes telles que WeChat Pay et Alipay. La solidité des écosystèmes d'applications nationaux, le soutien gouvernemental à l'innovation en matière de paiement numérique et l'urbanisation rapide continuent de soutenir la croissance du DCB. Les opérateurs locaux de télécommunications et de services numériques investissent massivement dans l'amélioration de l'infrastructure et de la couverture de facturation des opérateurs.

Part de marché des plateformes de facturation directe par opérateur

Le secteur des plateformes de facturation directe par opérateur est principalement dirigé par des entreprises bien établies, notamment :

- Google LLC (États-Unis)

- Microsoft (États-Unis)

- Fortumo (Estonie)

- Bango.net Limited (Royaume-Uni)

- NETWORLD MEDIA GROUP (États-Unis)

- DOCOMO Digital (Japon)

- Boku Inc. (États-Unis)

- txtNation Limited (Royaume-Uni)

- Adpay.net.in (Inde)

- Mobiyo (Turquie)

- TELENITY (États-Unis)

- ZONG (Pakistan)

- HIGHCO (France)

- NTH Mobile (États-Unis)

- DIMOCO (Autriche)

- Analysys Mason (Royaume-Uni)

- Lateral Profiles Limited (Royaume-Uni)

- En amont (Grèce)

- Swisscom SA (Suisse)

- Tigo Tanzania (Tanzanie)

Dernières évolutions du marché mondial des plateformes de facturation directe par opérateur

- En septembre 2023, Informa Tech a organisé le Sommet mondial sur la facturation directe par l'opérateur et les paiements mobiles au Novotel Amsterdam City, réunissant opérateurs télécoms, commerçants et leaders du secteur. Cet événement a mis en lumière les tendances actuelles du marché, les modes de paiement alternatifs et les technologies émergentes, tout en encourageant les partenariats pour ouvrir de nouvelles perspectives dans les secteurs de la facturation directe par l'opérateur et de l'argent mobile.

- En mars 2023, T-Mobile a franchi une étape technologique majeure en collaborant avec Ericsson, Nokia, Qualcomm Technologies et Samsung pour regrouper quatre canaux de fréquence moyenne sur son réseau 5G autonome. L'entreprise a également étendu ses services de voix sur radio à quatre villes américaines, améliorant ainsi les performances de la 5G et l'expérience client.

- En février 2023, T-Mobile s'est associé à Amazon pour intégrer ses solutions réseau avancées 5G aux services cloud AWS. Cette alliance permet aux entreprises de déployer rapidement des applications 5G évolutives en périphérie de réseau, améliorant ainsi leur efficacité opérationnelle grâce à une connectivité avancée et à la technologie cloud.

- En février 2022, Centili s'est associé à ZEE5 Global pour permettre la facturation par l'opérateur des services de streaming sur les réseaux Zain Bahreïn et Zain Arabie Saoudite. Ce partenariat a amélioré l'accès aux divertissements sud-asiatiques en permettant aux clients de payer par facturation mobile, reflétant ainsi l'intégration croissante des contenus numériques et des solutions de paiement mobile.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.