Global Disease Specific Medical Nutrition Market

Taille du marché en milliards USD

TCAC :

%

USD

26.17 Billion

USD

48.97 Billion

2025

2033

USD

26.17 Billion

USD

48.97 Billion

2025

2033

| 2026 –2033 | |

| USD 26.17 Billion | |

| USD 48.97 Billion | |

| % | |

|

Segmentation du marché mondial de la nutrition médicale spécifique aux maladies, selon le type (alimentation entérale, nutrition parentérale, suppléments nutritionnels oraux, nutrition clinique pédiatrique et nutrition clinique gériatrique), le type de produit (formulations d'acides aminés, nutrition basée sur les glucides, émulsions lipidiques, vitamines et minéraux, éléments traces et suppléments nutritionnels oraux), la voie d'administration (alimentation en or, entéral (nutrition en tube) et parentérale (alimentation intraveineuse), l'application (maladies du cancer, troubles gastro-intestinaux, maladies neurologiques, gestion du diabète, obésité, insuffisance rénale, maladies pulmonaires et malnutrition pédiatrique), le canal de distribution (hôpitaux, pharmacies composées, pharmacies de vente au détail et plateformes de commerce électronique) - Tendances et prévisions de l'industrie jusqu'en 2033

Nutrition médicale spécifique aux maladiesTaille du marché

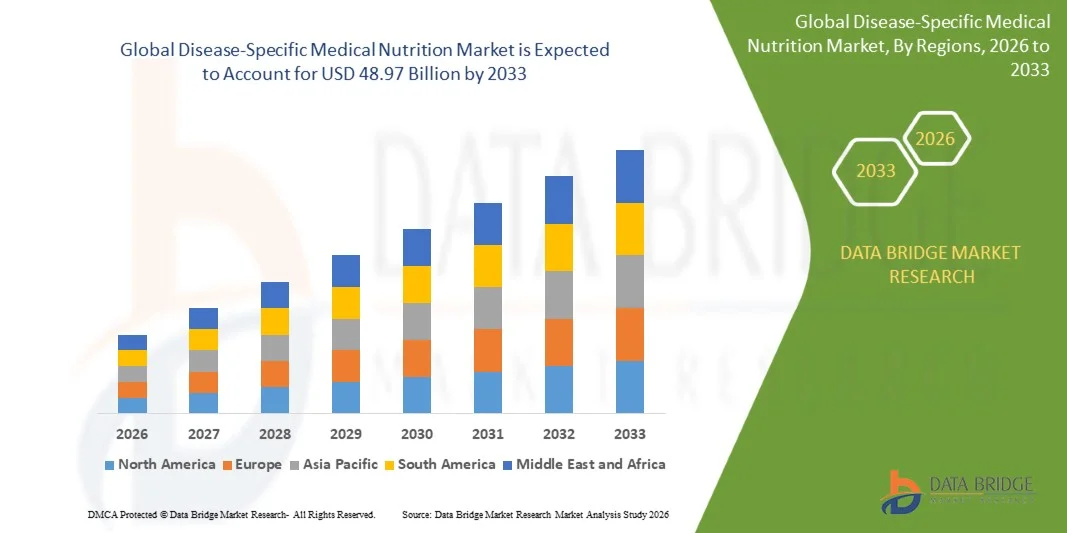

- La taille du marché mondial de la nutrition médicale spécifique aux maladies a été évaluée à26,17 milliards de dollars en 2025et devrait atteindre48,97 milliards de dollars en 2033, à unTCAC de 8,15 %pendant la période de prévision

- La croissance du marché est largement alimentée par la prévalence croissante de maladies chroniques telles que le diabète, le cancer, les troubles rénaux et les troubles gastro-intestinaux, ce qui accroît le besoin d'interventions nutritionnelles ciblées dans les milieux de soins cliniques

- En outre, le vieillissement de la population et l'augmentation de l'incidence de la malnutrition liée à la maladie renforcent la demande de formulations nutritionnelles spécialisées, tandis que les progrès des sciences de la nutrition médicale et l'amélioration de l'adoption hospitalière accélèrent l'utilisation de solutions alimentaires spécifiques à la maladie, ce qui favorise considérablement l'expansion du marché.

Nutrition médicale spécifique aux maladiesAnalyse du marché

- La nutrition médicale spécifique à la maladie se réfère à des produits alimentaires formulés cliniquement destinés à répondre aux besoins nutritionnels uniques des patients souffrant de troubles de santé spécifiques tels que le diabète, les complications liées à l'oncologie, l'insuffisance rénale et les troubles métaboliques

- La dépendance croissante à l'égard de la thérapie nutritionnelle fondée sur des données probantes dans les hôpitaux, les soins à domicile et les établissements de soins de longue durée favorise l'adoption, car ces produits aident à améliorer les résultats de rétablissement des patients, à gérer la progression de la maladie et à remédier aux carences en nutriments associées aux maladies chroniques.

- L'Amérique du Nord a dominé le marché de la nutrition médicale spécifique à la maladie avec une part de 47,2%en 2025, en raison d'une forte prévalence de maladies chroniques comme le cancer, le diabète et les troubles rénaux, ainsi que d'une forte adoption de thérapies nutritionnelles cliniques avancées en milieu hospitalier et à domicile

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur le marché de la nutrition médicale spécifique aux maladies au cours de la période de prévision en raison de l'augmentation des dépenses de santé, de l'augmentation du fardeau des maladies et de l'amélioration de l'accès aux thérapies nutritionnelles cliniques dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de la nutrition entérale a dominé le marché avec une part de marché de 45,5% en 2025, en raison de sa forte préférence clinique pour les patients ayant des voies gastro-intestinales fonctionnelles nécessitant un soutien nutritionnel à long terme. Les hôpitaux et les établissements de soins critiques adoptent largement l'alimentation entérale en raison de son efficacité économique, de son risque d'infection moindre et de sa capacité à maintenir l'intégrité intestinale

Portée etNutrition médicale spécifique aux maladiesSegmentation du marché

| Attributs | Nutrition médicale spécifique aux maladiesCléPerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Nutrition médicale spécifique aux maladiesTendances du marché

L'adoption croissante de solutions de nutrition médicale spécifiques aux maladies personnalisées

- Une tendance importante sur le marché de la nutrition médicale spécifique à la maladie est le passage croissant vers des formulations de nutrition clinique personnalisées conçues pour répondre aux besoins métaboliques et liés à la maladie propres au patient, en particulier dans des conditions comme l'oncologie, le diabète, les troubles rénaux et les maladies gastro-intestinales. Cette tendance est motivée par les progrès de la science nutritionnelle et l'intégration croissante des données cliniques dans la planification alimentaire au sein des systèmes de santé.

- Par exemple, Abbott Laboratories propose des produits de nutrition médicale spécialisés comme Assure et Glucerna qui sont largement utilisés dans les hôpitaux et les établissements de soins à domicile pour les patients nécessitant une prise en charge nutritionnelle ciblée dans le diabète et les soins de rétablissement. De telles solutions permettent d'améliorer les résultats des patients en répondant aux besoins alimentaires spécifiques sous surveillance médicale

- L'intégration de la médecine de précision à la nutrition clinique se développe à mesure que les fournisseurs de soins de santé adaptent de plus en plus les interventions nutritionnelles en fonction des biomarqueurs, de la progression de la maladie et de la réponse au traitement. Cela renforce le rôle de la nutrition spécifique à la maladie dans l'amélioration de l'efficacité thérapeutique et des taux de rétablissement des patients

- Les hôpitaux et les établissements cliniques intègrent de plus en plus la nutrition thérapeutique dans les protocoles de traitement standard pour les affections chroniques et aiguës, améliorant l'utilisation de formules spécialisées dans les soins critiques et la gestion des maladies à long terme. Cela améliore l'efficacité de la récupération et réduit les risques de complications associés à la malnutrition

- L'accent de plus en plus mis sur les soins de santé préventifs contribue également à la demande de solutions nutritionnelles adaptées à l'état de santé afin de gérer la progression de la maladie et de réduire les taux d'hospitalisation. Ce changement encourage une intervention nutritionnelle plus précoce chez les patients à haut risque

- Le marché est témoin d'une collaboration croissante entre les fournisseurs de soins de santé et les entreprises de nutrition pour développer des formulations scientifiquement validées pour des maladies complexes. Cela renforce la transition vers des approches de nutrition médicale plus ciblées et fondées sur des données probantes à l'échelle mondiale

Dynamique du marché de la nutrition médicale spécifique aux maladies

Chauffeur

Prévalence de la croissance des maladies chroniques nécessitant un soutien nutritionnel clinique

- Le fardeau mondial croissant des maladies chroniques telles que le cancer, le diabète, les maladies rénales chroniques et les troubles gastro-intestinaux est à l'origine de la demande de solutions nutritionnelles médicales propres à chaque maladie qui favorisent le rétablissement des patients et la prise en charge à long terme des maladies. Ces affections exigent souvent un apport nutritionnel contrôlé pour gérer les symptômes, améliorer l'immunité et améliorer les résultats du traitement

- Par exemple, Nestlé Health Science fournit des produits de nutrition médicale spécialisés tels que Peptamen et Modulen IBD qui sont largement utilisés dans la gestion des troubles de malabsorption et des maladies inflammatoires de l'intestin en milieu clinique. Ces formulations aident les patients à maintenir une nutrition adéquate pendant la progression de la maladie et le traitement médical

- L'incidence croissante des troubles liés au mode de vie accroît le besoin d'interventions nutritionnelles structurées qui complètent les thérapies pharmacologiques et améliorent la qualité de vie des patients. Les systèmes de santé adoptent de plus en plus la nutrition médicale comme partie intégrante des protocoles de gestion des maladies chroniques

- La population mondiale vieillissante contribue à une demande accrue de nutrition spécifique aux maladies, car les personnes âgées sont plus vulnérables aux troubles métaboliques et ont besoin d'un soutien alimentaire ciblé. Cela renforce le rôle de la nutrition clinique dans la gestion des soins gériatriques

- L'augmentation continue de la prévalence des maladies chroniques renforce la dépendance à long terme à l'égard des produits de nutrition médicale dans le cadre des voies de traitement standard. Cette demande soutenue place la nutrition spécifique à la maladie comme une composante essentielle de la prestation moderne des soins de santé

Restriction/Défi

Coût élevé du produit et couverture limitée du remboursement

- Le marché de la nutrition médicale spécifique à la maladie est confronté à des défis en raison du coût élevé des formulations spécialisées, qui sont élaborées à partir de recherches cliniques avancées, d'ingrédients haut de gamme et de normes réglementaires strictes. Ces facteurs de coûts rendent ces produits moins accessibles aux populations de patients sensibles aux prix, en particulier dans les régions en développement

- Par exemple, Fresenius Kabi produit des solutions nutritionnelles cliniquement spécialisées utilisées dans les hôpitaux et les établissements de soins critiques, où les coûts élevés de formulation et de production contribuent à l'augmentation du prix de l'utilisateur final. Cela limite l'adoption plus large dans les systèmes de santé avec des allocations budgétaires limitées pour les thérapies nutritionnelles

- Les politiques de remboursement limitées dans plusieurs systèmes de soins de santé limitent l'accès des patients à des produits de nutrition médicale spécifiques aux maladies, car la couverture n'est souvent pas entièrement étendue pour la thérapie nutritionnelle à long terme. Cela crée des obstacles financiers pour les patients nécessitant un soutien nutritionnel soutenu

- L'absence de cadres de remboursement normalisés dans différentes régions entraîne des taux d'adoption incohérents et une pénétration inégale du marché. Les patients en milieu non-remboursé comptent souvent sur des dépenses hors de la poche, ce qui réduit l'accessibilité globale du produit.

- L'impact combiné d'un prix élevé et d'un remboursement restreint continue de remettre en question l'expansion du marché, exigeant des fabricants et des décideurs qu'ils s'emploient à optimiser les coûts et à améliorer les mécanismes de couverture des soins de santé.

Portée du marché de la nutrition médicale spécifique aux maladies

Le marché est segmenté en fonction du type, du type de produit, de la voie d'administration, de l'application et du canal de distribution.

• Par type

Selon le type, le marché de la nutrition médicale spécifique à la maladie est segmenté en nutrition entérale, nutrition parentérale, suppléments nutritionnels oraux, nutrition clinique pédiatrique et nutrition clinique gériatrique. Le segment de la nutrition entérale a dominé la plus grande part du marché en 2025, soit 45,5 %, en raison de sa forte préférence clinique pour les patients ayant des voies gastro-intestinales fonctionnelles nécessitant un soutien nutritionnel à long terme. Les hôpitaux et les établissements de soins essentiels adoptent largement l'alimentation entérale en raison de son coût-efficacité, de son faible risque d'infection et de sa capacité à maintenir l'intégrité intestinale. L'augmentation de la prévalence des maladies chroniques, des traumatismes et de la récupération post-chirurgicale doit encore renforcer sa demande. Le segment bénéficie des protocoles cliniques établis et de la disponibilité de préparations d'alimentation avancées adaptées aux besoins spécifiques de la maladie.

Le segment de la nutrition clinique pédiatrique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de la sensibilisation accrue à la nutrition précoce et de l'incidence croissante des troubles métaboliques et gastro-intestinaux pédiatriques. L ' accent croissant mis sur la lutte contre la malnutrition et les carences en croissance chez les nourrissons et les enfants favorise l ' adoption de formulations nutritionnelles spécialisées. Les fournisseurs de soins de santé recommandent de plus en plus des thérapies nutritionnelles ciblées pour améliorer les résultats de récupération chez les patients pédiatriques. L'élargissement de l'accès aux soins de santé dans les économies émergentes et l'amélioration des taux de diagnostic contribuent également à l'expansion du segment.

• Par type de produit

Sur la base du type de produit, le marché est segmenté en formulations d'acides aminés, nutrition à base de glucides, émulsions lipidiques, mélanges de vitamines et minéraux, oligo-éléments et suppléments nutritionnels oraux. Le segment des suppléments alimentaires oraux détenait la plus grande part de marché en 2025 en raison de son utilisation généralisée dans la gestion de la malnutrition dans les hôpitaux et les soins à domicile. Ces produits sont faciles à administrer, économiques et adaptés à une vaste clientèle de patients, y compris les personnes âgées et les malades chroniques. L'augmentation de l'incidence des carences nutritionnelles liées à la maladie soutient également la demande constante. Une forte disponibilité dans les secteurs des soins de santé et du commerce de détail améliore l'accessibilité et l'adoption.

Le segment des formulations d'acides aminés devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'utilisation croissante des soins critiques et de la gestion spécialisée des maladies comme les troubles du foie, les maladies rénales et la cachexie liée au cancer. Ces formulations jouent un rôle clé dans le soutien des besoins métaboliques chez les patients qui ne peuvent tolérer une alimentation standard. Les progrès de la nutrition de précision et les approches thérapeutiques personnalisées renforcent la croissance du segment. L'augmentation des admissions aux soins intensifs et l'expansion de l'infrastructure hospitalière accélèrent encore l'adoption.

• Par voie d'administration

Sur la base de la voie d'administration, le marché est segmenté en alimentation par voie orale, par tube entéral et par voie parentérale. Le segment des routes orales a dominé la plus grande part du marché en 2025 en raison de sa facilité d'utilisation, de la conformité des patients et de l'aptitude aux carences nutritionnelles légères à modérées. Il est largement préféré dans les établissements de soins ambulatoires et à domicile où les patients ont besoin d'un soutien nutritionnel à long terme sans intervention invasive. Une sensibilisation accrue aux soins de santé préventifs et aux interventions nutritionnelles précoces favorise l'adoption. La disponibilité de formulations orales spécifiques à une maladie augmente sa pertinence clinique dans plusieurs conditions.

Le segment de la nutrition parentérale devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'augmentation des cas de dysfonctionnement gastro-intestinal sévère et de maladie critique nécessitant une alimentation intraveineuse. Les hôpitaux et les unités de soins intensifs élargissent leur utilisation de la nutrition parentérale pour les patients incapables d'absorber les nutriments par le tube digestif. Les progrès technologiques dans les systèmes de stabilité et de perfusion améliorent la sécurité et l'efficacité. L'augmentation des interventions chirurgicales et des traitements contre le cancer contribue également à l'expansion du segment.

• Par demande

Sur la base de l'application, le marché est segmenté en soins contre le cancer, troubles gastro-intestinaux, maladies neurologiques, gestion du diabète, obésité, insuffisance rénale, maladies pulmonaires et malnutrition pédiatrique. Le secteur des soins contre le cancer détenait la plus grande part du marché en 2025 en raison de la forte prévalence de la malnutrition liée au cancer et de l'utilisation accrue de la thérapie nutritionnelle pendant la chimiothérapie et la radiothérapie. Les patients qui suivent un traitement contre le cancer ont souvent besoin d'une nutrition spécialisée pour maintenir leur force et améliorer leurs résultats. L'accroissement de l'infrastructure en oncologie et des lignes directrices sur les soins de soutien renforcent encore la demande. L'augmentation de l'incidence mondiale du cancer continue de renforcer la domination du segment.

Le segment de l'obésité devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de la prévalence croissante des troubles métaboliques liés à l'obésité et de la demande croissante d'interventions nutritionnelles structurées. Les systèmes de santé se concentrent sur les thérapies nutritionnelles médicales pour soutenir la prise en charge du poids et réduire les comorbidités. La sensibilisation accrue aux maladies liées au mode de vie et aux approches préventives en matière de soins soutient davantage la croissance. Le développement de formulations nutritionnelles sur mesure pour le contrôle métabolique accélère l'adoption dans les milieux cliniques.

• Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en hôpitaux, en pharmacies composées, en pharmacies de détail et en plateformes de commerce électronique. Le segment des hôpitaux a dominé la plus grande part du marché en 2025 en raison du volume élevé de traitements critiques et des besoins en nutrition des patients hospitalisés. Les hôpitaux sont le principal point d'administration de la nutrition entérale et parentérale chez les patients gravement malades. Une infrastructure clinique solide et la disponibilité d'équipes spécialisées de soutien à la nutrition renforcent encore la domination du segment. L'augmentation des taux d'hospitalisation pour les maladies chroniques et aiguës continue de soutenir la demande.

Le segment des plateformes de commerce électronique devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, en raison de l'adoption croissante de soins de santé numériques et de la préférence croissante pour la livraison à domicile de produits nutritionnels. Les patients qui s'occupent de maladies chroniques achètent de plus en plus de suppléments alimentaires oraux en ligne. L'expansion de la pénétration d'Internet et l'intégration croissante de la télésanté accélèrent l'expansion du segment. Des prix concurrentiels et une grande disponibilité des produits améliorent l'accessibilité et l'adoption des consommateurs.

Marché de la nutrition médicale spécifique aux maladies Analyse régionale

- L'Amérique du Nord a dominé le marché de la nutrition médicale spécifique aux maladies avec la plus grande part des revenus de 47,2 % en 2025, en raison d'une forte prévalence de maladies chroniques telles que le cancer, le diabète et les troubles rénaux, ainsi que d'une forte adoption de thérapies nutritionnelles cliniques avancées dans les hôpitaux et les soins à domicile.

- La région bénéficie d'infrastructures de santé bien établies, d'une forte sensibilisation à la malnutrition liée aux maladies et d'une forte présence de grandes entreprises de nutrition médicale. La demande croissante de soutien nutritionnel personnalisé et d'intervention thérapeutique précoce renforce encore la croissance du marché

- Des dépenses de santé élevées et des systèmes de remboursement favorables soutiennent également l'utilisation généralisée de solutions nutritionnelles spécifiques à la maladie dans la région

Aperçu du marché américain de la nutrition médicale spécifique aux maladies

Les États-Unis détiennent la plus grande part des revenus en Amérique du Nord en 2025, sous l'effet d'un lourd fardeau de maladies chroniques et liées au mode de vie et d'une forte intégration de la nutrition médicale dans les protocoles de traitement clinique. Les hôpitaux et les établissements de soins de longue durée adoptent largement la nutrition entérale et parentérale pour les patients ayant reçu des soins essentiels et des soins postopératoires. L'accent mis de plus en plus sur le soutien à la nutrition en biologie et la gestion du diabète accélère encore la demande. Les systèmes de santé avancés, les activités de R-D et la présence de grandes entreprises de nutrition contribuent grandement à l'expansion du marché.

Europe Marché de la nutrition médicale spécifique aux maladies

Le marché européen de la nutrition médicale spécifique aux maladies devrait se développer à un TCAC stable au cours de la période de prévision, appuyé par l'augmentation du vieillissement de la population et de l'incidence des maladies chroniques nécessitant un soutien nutritionnel spécialisé. De solides cadres réglementaires et des lignes directrices en matière de nutrition clinique favorisent l'adoption structurée dans les hôpitaux et les établissements de soins. L'importance croissante accordée à la nutrition des personnes âgées et à la récupération des soins post-aiguës favorise la croissance du marché. L'expansion des services de soins à domicile et la sensibilisation accrue à la gestion alimentaire spécifique à la maladie contribuent également à la demande régionale.

Aperçu du marché de la nutrition médicale spécifique aux maladies au Royaume-Uni

On s'attend à ce que le marché britannique augmente à un TCAC notable au cours de la période de prévision, en raison de la prévalence croissante de la malnutrition dans les populations hospitalisées et âgées. Les fournisseurs de soins de santé intègrent de plus en plus la nutrition médicale dans les voies de traitement du cancer, des troubles gastro-intestinaux et des affections neurologiques. La hausse de la demande de soutien nutritionnel à domicile et l'utilisation croissante de suppléments nutritionnels oraux contribuent à la croissance du marché. De solides cadres de soins de santé axés sur le NHS et une meilleure sensibilisation clinique contribuent à l'adoption de solutions nutritionnelles spécifiques à la maladie.

Allemagne Marché de la nutrition médicale spécifique aux maladies

Le marché allemand devrait s'étendre à un TCAC considérable au cours de la période de prévision, appuyé par de solides infrastructures de soins de santé et une forte concentration sur la nutrition préventive et thérapeutique. L'augmentation de l'incidence des maladies chroniques et de la population gériatrique est un facteur clé de la demande de produits nutritionnels spécialisés. Les hôpitaux adoptent largement la nutrition entérale et parentérale dans la gestion des soins critiques. L'accent mis sur l'efficacité clinique, la qualité des produits et la précision nutritionnelle soutient davantage l'expansion du marché dans tous les milieux de santé.

Aperçu du marché de la nutrition médicale spécifique aux maladies en Asie-Pacifique

Le marché de la nutrition médicale spécifique à la maladie en Asie et dans le Pacifique est sur le point de croître le plus rapidement possible, passant de 2026 à 2033, en raison de l'augmentation des dépenses de santé, de l'augmentation du fardeau de la maladie et de l'amélioration de l'accès aux thérapies nutritionnelles cliniques dans des pays comme la Chine, l'Inde et le Japon. L'urbanisation rapide et la prise de conscience croissante de la malnutrition liée aux maladies accélèrent l'adoption dans les hôpitaux et les établissements de soins à domicile. L'expansion des infrastructures de soins de santé et des initiatives gouvernementales visant à améliorer les systèmes de soutien à la nutrition stimule la croissance. L'augmentation de la disponibilité de produits nutritionnels abordables favorise également la pénétration du marché dans toute la région.

Aperçu du marché japonais de la nutrition médicale spécifique aux maladies

Le marché japonais connaît une croissance régulière en raison du vieillissement rapide de sa population et de la forte prévalence de maladies chroniques nécessitant des soins nutritionnels spécialisés. L'accent mis sur les soins de santé aux personnes âgées et les établissements de soins de longue durée soutiennent la demande constante de produits alimentaires oraux et entéraux. L'intégration de pratiques nutritionnelles cliniques avancées dans les protocoles de traitement hospitaliers renforce encore l'adoption. L'accent mis sur les soins de santé de qualité et les thérapies nutritionnelles basées sur la précision stimule l'expansion du marché tant en milieu institutionnel qu'à domicile.

Marché chinois de la nutrition médicale spécifique aux maladies

Le marché chinois de la nutrition médicale spécifique aux maladies a représenté la plus grande part des revenus en Asie-Pacifique en 2025, sous l'impulsion d'un vaste bassin de patients, d'une prévalence accrue des maladies chroniques et d'une infrastructure de soins de santé en expansion. La prise de conscience accrue de la nutrition clinique et l'augmentation des admissions à l'hôpital pour les maladies critiques soutiennent une forte demande de nutrition entérale et parentérale. Les initiatives gouvernementales visant à améliorer l'accessibilité des soins de santé et la gestion de la nutrition contribuent davantage à la croissance. De solides capacités de fabrication nationales et la disponibilité de produits rentables favorisent également l'expansion du marché.

Part du marché de la nutrition médicale spécifique aux maladies

L'industrie de la nutrition médicale spécifique à la maladie est principalement dirigée par des entreprises bien établies, notamment :

- Nestlé S.A. (Suisse)

- Danone S.A. (France)

- Laboratoires Abbott (États-Unis)

- Fresenius Kabi AG (Allemagne)

- Baxter International Inc. (États-Unis)

- B. Braun Melsungen AG (Allemagne)

- Mead Johnson Nutrition (États-Unis)

- Arla Foods Ingredients Group P/S (Danemark)

- La société Meiji Holdings Co., Ltd. (Japon)

- Haleon plc (Royaume-Uni)

- Nutricia (Pays-Bas)

- Groupe Reckitt Benckiser plc (Royaume-Uni)

- Société des Produits Nestlé S.A. (Suisse)

- Groupe LONZA AG (Suisse)

- Grifols S.A. (Espagne)

Les derniers développements du marché mondial de la nutrition médicale spécifique aux maladies

- En mars 2026, Nestlé a introduit une solution nutritionnelle complète innovante conçue pour les enfants ayant des besoins nutritionnels médicaux spéciaux, renforçant son portefeuille de nutrition clinique pédiatrique et améliorant l'accès à la prise en charge alimentaire spécifique aux maladies en pédiatrie. Le lancement améliore le soutien au traitement des enfants atteints de troubles métaboliques et chroniques en offrant des formulations nutritives adaptées, augmentant ainsi l'adoption clinique dans les hôpitaux et les établissements de soins à domicile. Ce développement renforce le leadership de Nestlé dans la nutrition médicale pédiatrique et soutient la demande croissante de solutions thérapeutiques spécialisées pour enfants dans le monde

- En décembre 2025, Abbott Laboratories a lancé une formulation nutritionnelle médicale avancée visant à améliorer le soutien métabolique des patients gravement malades et chroniques. L'expansion du produit améliore l'offre de nutrition clinique d'Abbott dans tous les milieux de soins hospitaliers en s'attaquant aux maladies à forte demande comme la récupération oncologique et l'insuffisance rénale. Ce développement renforce la position de l'entreprise dans la nutrition médicale de précision et soutient l'adoption accrue de solutions de nutrition thérapeutique scientifiquement formulées dans les milieux de soins intensifs

- En avril 2025, Arla Foods Ingredients a élargi sa présence sur le marché de la nutrition médicale en introduisant de nouvelles solutions cliniques à base de lait ciblant des applications spécifiques à la maladie. L'innovation améliore la flexibilité de la formulation pour les fabricants développant des produits de nutrition médicale à haute teneur en protéines et facilement digestibles. Ce développement améliore l'efficacité des produits dans la gestion de la malnutrition et des soins de récupération, soutenant la demande croissante d'ingrédients nutritionnels propres et de haute qualité dans les formulations nutritionnelles cliniques

- En juin 2024, Fresenius Kabi a introduit une solution de nutrition parentérale améliorée visant à améliorer le soutien nutritionnel par voie intraveineuse pour les patients gravement malades présentant un dysfonctionnement gastro-intestinal sévère. Le développement renforce son portefeuille de nutrition en milieu hospitalier en améliorant la stabilité des nutriments et la sécurité de la perfusion. Cette progression soutient la demande croissante de thérapies nutritionnelles de soins intensifs et renforce la position forte de Fresenius Kabi en matière de nutrition parentérale dans les systèmes de santé mondiaux

- En octobre 2023, Nutricia (Danone) a lancé sa première boisson de nutrition médicale formulée pour les patients pédiatriques utilisant de vrais ingrédients de fruits et légumes, améliorant la palatabilité et l'acceptation chez les enfants nécessitant un soutien nutritionnel à long terme. L'innovation favorise l'adhésion aux régimes thérapeutiques de nutrition et favorise de meilleurs résultats cliniques dans la malnutrition pédiatrique et la gestion des maladies. Ce développement renforce le leadership de Nutricia dans la nutrition médicale pédiatrique en combinant efficacité clinique avec amélioration du goût et positionnement des ingrédients naturels

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.