Global Display Monitor Market

Taille du marché en milliards USD

TCAC :

%

USD

147.30 Billion

USD

279.20 Billion

2024

2032

USD

147.30 Billion

USD

279.20 Billion

2024

2032

| 2025 –2032 | |

| USD 147.30 Billion | |

| USD 279.20 Billion | |

| % | |

|

Marché mondial des moniteurs d'affichage, par taille d'écran (moins de 21 pouces, 21-25 pouces, 26-30 pouces, plus de 30 pouces), type de dalle (LED, OLED, LCD, autres), fréquence de rafraîchissement (60 Hz, 75 Hz, 144 Hz, 240 Hz et plus), résolution (Full HD, 4K et plus, HD et autres), application (jeux, entreprises et commerces, grand public, santé, éducation, autres), canal de vente (en ligne, hors ligne) – Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des moniteurs d'affichage

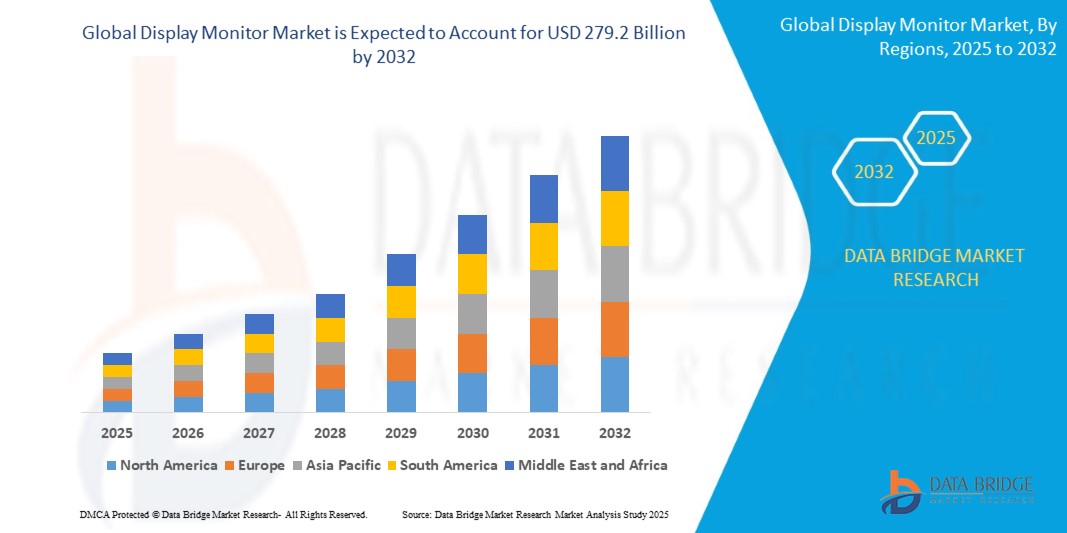

- Le marché mondial des écrans de contrôle était évalué à 147,3 milliards de dollars en 2024 et devrait atteindre 279,2 milliards de dollars d'ici 2032 , avec un taux de croissance annuel composé (TCAC) de 9,56 % au cours de la période de prévision.

- La croissance est alimentée par la demande croissante d'écrans haute résolution et grand format, la pénétration accrue du télétravail et de l'apprentissage en ligne, ainsi que par la popularité grandissante des moniteurs de jeu dotés de taux de rafraîchissement élevés et de technologies de synchronisation adaptative.

Analyse du marché des moniteurs d'affichage

- Les écrans d'affichage sont indispensables dans l'électronique grand public, les jeux vidéo, les opérations commerciales, le diagnostic médical et l'éducation. L'essor du travail hybride, de la création de contenu et de l'e-sport a engendré une demande accrue d'écrans ergonomiques et performants.

- Les moniteurs avec une résolution 4K, des designs incurvés et des taux de rafraîchissement plus élevés (144 Hz et plus) gagnent en popularité auprès des joueurs et des professionnels du numérique.

- Les technologies d'écrans comme l'OLED et l'IPS gagnent en popularité grâce à leur précision des couleurs, leurs taux de contraste et leurs angles de vision supérieurs, notamment dans les secteurs professionnels et créatifs.

- L'essor des écrans tactiles, des écrans USB-C et des moniteurs portables offre flexibilité et connectivité multi-appareils, répondant ainsi aux exigences modernes des consommateurs et des entreprises.

- Les conceptions écologiques, les certifications d'efficacité énergétique et les technologies à faible émission de lumière bleue influencent également les décisions d'achat, la santé et la durabilité devenant des priorités.

Portée du rapport et segmentation du marché des moniteurs d'affichage

|

Attributs |

Principaux enseignements du marché des moniteurs d'affichage |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des moniteurs d'affichage

Visuels immersifs, efficacité énergétique et intelligence d'affichage pilotée par l'IA

- Croissance des écrans incurvés et ultra-larges : La demande d’écrans ultra-larges de plus de 34 pouces et d’écrans incurvés 21:9 est en hausse, notamment pour les jeux vidéo, le trading financier et les professionnels du multitâche, qui offrent une surface d’affichage et une immersion accrues.

- Expansion des technologies 4K et OLED : La transition de la FHD à la 4K UHD et l’adoption des panneaux OLED et mini-LED continuent de s’étendre, offrant des couleurs éclatantes, un contraste plus profond et une netteté parfaite au pixel près aux créateurs comme aux consommateurs.

- Intégration de l'IA et des fonctionnalités intelligentes : les moniteurs dotés d'IA peuvent ajuster automatiquement la luminosité, améliorer les profils de couleur en fonction de l'application et même offrir un suivi oculaire en temps réel, créant ainsi une expérience visuelle plus adaptative et personnalisée.

- Durabilité et réduction de la lumière bleue : les consommateurs privilégient de plus en plus les moniteurs à faible émission de lumière bleue certifiés TÜV, les technologies sans scintillement et les modes d’affichage économes en énergie afin de réduire la fatigue oculaire et la consommation d’électricité.

- Essor des moniteurs portables et à double écran : avec la croissance du travail hybride et à distance, les écrans portables USB-C et les seconds écrans clipsables deviennent populaires auprès des professionnels ayant besoin de productivité en déplacement.

Dynamique du marché des moniteurs d'affichage

Conducteur

Demande croissante d'écrans haute performance pour les jeux, le travail et la création de contenu

- La croissance explosive de l'industrie du jeu vidéo a stimulé la demande d'écrans à taux de rafraîchissement élevé et à faible latence, notamment auprès des professionnels et des passionnés d'e-sport.

- Le télétravail et la création de contenu numérique nécessitent des moniteurs haute résolution offrant une précision des couleurs, une ergonomie réglable et la prise en charge de plusieurs écrans.

- La disponibilité croissante d'écrans 4K et incurvés abordables aide les consommateurs à remplacer leurs anciens écrans, accélérant ainsi le cycle de remplacement à l'échelle mondiale.

- Les secteurs de la santé, de l'éducation et des centres de commandement adoptent des moniteurs de pointe pour l'imagerie médicale, l'apprentissage interactif et la visualisation des données en temps réel, ce qui stimule la demande d'écrans de qualité professionnelle.

Retenue/Défi

Volatilité de la chaîne d'approvisionnement et coûts élevés des technologies d'affichage avancées

- Les pénuries mondiales de puces et les goulets d'étranglement logistiques ont affecté la disponibilité et le prix des composants clés des moniteurs, notamment les contrôleurs d'affichage et les substrats de panneaux.

- Les coûts de production élevés des panneaux OLED et mini-LED limitent leur pénétration du marché de masse, notamment dans les régions sensibles aux prix.

- La compatibilité fragmentée entre les GPU anciens et les moniteurs modernes à taux de rafraîchissement élevé peut entraîner une sous-utilisation des fonctionnalités, notamment chez les consommateurs non techniciens.

- La mise au rebut des déchets et la conformité aux réglementations relatives aux déchets électroniques posent des défis aux fabricants qui gèrent des stocks d'écrans vieillissants ou qui facilitent les programmes de reprise.

Étendue du marché des moniteurs d'affichage

Le marché est segmenté en fonction de la taille de l'écran, du type de dalle, du taux de rafraîchissement, de la résolution, de l'application et du canal de vente, reflétant une large gamme de cas d'utilisation et de technologies.

- Par taille d'écran

En 2025, les écrans de 21 à 25 pouces détenaient la plus grande part de marché grâce à leur polyvalence dans les environnements domestiques, professionnels et éducatifs. Le segment des écrans de plus de 30 pouces connaît la croissance la plus rapide, porté par la demande d'écrans ultra-larges et incurvés pour les jeux vidéo, la finance et les stations de travail multitâches.

- Par type de panneau

Les écrans LED dominent le marché grâce à leur rapport coût-efficacité, leur efficacité énergétique et leur large disponibilité. Les écrans LCD OLED et IPS gagnent rapidement du terrain auprès des professionnels et des consommateurs haut de gamme pour leur qualité d'image supérieure.

- Par fréquence de rafraîchissement

Les moniteurs 60 Hz restent largement utilisés pour les tâches bureautiques et grand public courantes. Les moniteurs 144 Hz et plus connaissent la croissance la plus rapide, notamment auprès des joueurs et des professionnels de la création qui recherchent un rendu plus fluide et une réduction du flou de mouvement.

- Par résolution

Les moniteurs Full HD (1080p) domineront le marché en 2025 grâce à leur prix abordable et leur compatibilité avec de nombreuses applications. La résolution 4K et supérieure connaît la croissance la plus rapide et est de plus en plus adoptée dans les domaines du design, du divertissement et des flux de travail nécessitant le traitement de données importantes.

- Sur demande

Les applications professionnelles et commerciales représentent la part la plus importante du marché, grâce à leur déploiement généralisé dans les bureaux, les centres de contrôle et les systèmes de points de vente. Le segment du jeu vidéo est en pleine expansion, porté par l'e-sport, le jeu compétitif et la demande croissante d'écrans haute performance.

- Par canal de vente

Les canaux physiques dominent actuellement le marché en raison des achats professionnels et de la préférence des consommateurs pour les tests physiques. Les ventes en ligne s'accélèrent grâce à des prix plus avantageux, des spécifications détaillées et l'évolution des comportements d'achat numériques post-COVID.

Analyse régionale du marché des moniteurs d'affichage

- L'Amérique du Nord dominera le marché en 2025 grâce à une forte participation aux jeux vidéo, à la généralisation du télétravail et à la présence d'importants équipementiers et acheteurs d'entreprises. Les entreprises américaines adoptent également des solutions d'affichage avancées pour la visualisation des données et la collaboration virtuelle.

- L'Europe est un marché mature et en pleine croissance, porté par les professionnels créatifs, la modernisation du système de santé et les communautés de joueurs en Allemagne, au Royaume-Uni et en France. Les certifications en matière de durabilité et d'efficacité énergétique influencent fortement les comportements d'achat des consommateurs.

- La région Asie-Pacifique est celle qui connaît la croissance la plus rapide, portée par une demande croissante de la part des jeunes férus de technologie, de l'enseignement en ligne et des mises à niveau matérielles en Inde, en Chine, au Japon et en Corée du Sud. Elle bénéficie également de son rôle de plaque tournante mondiale de la fabrication d'écrans.

- La région Moyen-Orient et Afrique (MEA) connaît une croissance régulière, soutenue par les programmes de numérisation dans les pays du Golfe et par le déploiement accru d'écrans dans les secteurs public, éducatif et de la santé.

- L'Amérique du Sud, et plus particulièrement le Brésil et l'Argentine, connaît une expansion sur les segments des moniteurs de milieu et d'entrée de gamme, portée par l'apprentissage à distance, la télémédecine et le développement des cybercafés de jeux vidéo.

États-Unis

Les États-Unis détiennent la plus grande part de marché en 2025 grâce à une forte adoption dans les secteurs du jeu vidéo, des industries créatives et du télétravail. La demande est particulièrement forte pour les écrans OLED, 4K et les configurations à double écran.

Allemagne

L'Allemagne domine le marché européen des écrans commerciaux, des moniteurs pour la conception graphique et des panneaux à faible consommation d'énergie. Les politiques de l'UE et l'innovation locale stimulent les achats d'écrans OLED et les pratiques commerciales durables.

Inde

L'Inde est un marché en pleine expansion grâce à l'essor du télétravail, de l'apprentissage en ligne et des écrans abordables. L'adoption des écrans portables et USB-C s'accélère également.

Chine

La Chine est leader dans la fabrication de moniteurs et se développe sur son marché intérieur grâce à la demande croissante d'écrans de jeu, d'écrans incurvés et de moniteurs de productivité à taux de rafraîchissement élevé dans les centres urbains.

Brésil

Le marché brésilien est en pleine croissance, porté par la demande d'écrans FHD et IPS économiques, notamment dans les secteurs de l'éducation, du commerce de détail et des projets de numérisation du secteur public.

Part de marché des moniteurs d'affichage

Le secteur des écrans d'affichage est principalement dominé par des entreprises bien établies, notamment :

- Honeywell International Inc. (États-Unis)

- ABB Ltd. (Suisse)

- Schneider Electric SE (France)

- Rockwell Automation, Inc. (États-Unis)

- Société électrique Yokogawa (Japon)

- Aspen Technology, Inc. (États-Unis)

- Siemens AG (Allemagne)

- Emerson Electric Co. (États-Unis)

- General Electric Company (GE Digital) (États-Unis)

- Société Valmet (Finlande)

Dernières évolutions du marché mondial des moniteurs d'affichage

- En avril 2025, Dell Technologies a lancé son moniteur UltraSharp 32" 6K doté de la technologie IPS Black, ciblant les professionnels de la création grâce à une profondeur de couleur, un contraste et un rendu des détails réalistes améliorés.

- En mars 2025, Samsung Electronics a présenté un nouveau moniteur incurvé mini-LED Odyssey Neo G9 avec un taux de rafraîchissement de 240 Hz et un temps de réponse de 1 ms, destiné aux joueurs haut de gamme et aux utilisateurs de simulations immersives.

- En février 2025, LG Electronics a élargi sa gamme de moniteurs doubles Ergo, en proposant des bras réglables en hauteur, une station d'accueil USB-C et une optimisation de la luminosité basée sur l'IA pour des espaces de travail ergonomiques et axés sur la productivité.

- En janvier 2025, ASUS a lancé le ProArt Display PA32UCR-K, un écran 4K HDR de 32 pouces avec une précision des couleurs Delta E < 1, destiné aux coloristes, photographes et monteurs vidéo professionnels.

- En décembre 2024, HP Inc. a annoncé une nouvelle série de moniteurs professionnels écoénergétiques certifiés EPEAT Gold et TCO 9.0, reflétant son engagement en faveur d'une infrastructure informatique durable et de la santé au travail.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES ÉCRANS

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DES MONITEURS D'ÉCRAN

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES MONITEURS D'ÉCRAN : APERÇU DE L'ÉTUDE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 CADRE RÉGLEMENTAIRE

5.2 ANALYSE DES CINQ FORCES DE PORTER

5.3 ANALYSE PESTEL

5.4 ANALYSE DE LA CHAÎNE DE VALEUR

5.5 ANALYSE TECHNOLOGIQUE

6. MARCHÉ MONDIAL DES MONITEURS D'ÉCRAN, PAR TECHNOLOGIE

6.1 APERÇU

Écran LCD 6,2 pouces

6.2.1 TN

6.2.2 STN

Écran TFT 6.2.3

6.2.4 IPS

6.2.5 AUTRES

6,3 LED

Écran OLED 6,4 pouces

Écran AMOLED de 6,5 pouces

6,6 QLED

6,7 MICROLED

6,8 AUTRES

7. MARCHÉ MONDIAL DES MONITEURS D'ÉCRAN, PAR FORMAT D'ASPECT

7.1 APERÇU

7.2 30/12/1899 16:09:00

7.3 30/12/1899 21:09:00

7.4 30/12/1899 04:03:00

7,5 31/12/1899 08:09:00

7,6 AUTRES

8 MARCHÉ MONDIAL DES MONITEURS D'ÉCRAN, PAR RÉSOLUTION

8.1 APERÇU

8.2 1080P

8.3 1440P

8,4 2K

8,5 4K

8.6 AUTRES

9. MARCHÉ MONDIAL DES MONITEURS D'ÉCRAN, PAR TAUX DE RAFRAÎCHISSEMENT

9.1 APERÇU

9,2 60 Hz

9,3 90 Hz

9,4 120 Hz

9,5 144 Hz

9,6 240 Hz

9,7 AUTRES

10 MARCHÉS MONDIAUX DES MONITEURS D'ÉCRAN, PAR TYPE D'ENTRÉE

10.1 APERÇU

10,2 USB-C

10.3 DISPLAYPORT

10,4 HDMI

10,5 THUNDERBOLT

10,6 VGA

10,7 DVI

11. MARCHÉ MONDIAL DES MONITEURS D'ÉCRAN, PAR TAILLE D'ÉCRAN

11.1 APERÇU

11,2 MOINS DE 22,9 POUCES

11,3 23-26,9 POUCES

11,4 27-41,9 POUCES

11,5 PLUS DE 42 POUCES

12 MARCHÉS MONDIAUX DES MONITEURS D'ÉCRAN, PAR UTILISATEUR FINAL

12.1 APERÇU

12.2 ÉLECTRONIQUE GRAND PUBLIC

12.2.1 PAR LA TECHNOLOGIE

12.2.1.1. Écran LCD

12.2.1.2. LED

12.2.1.3. OLED

12.2.1.4. AMOLED

12.2.1.5. QLED

12.2.1.6. MICROLED

12.2.1.7. AUTRES

12.3 SPORTS ET DIVERTISSEMENTS

12.3.1 PAR LA TECHNOLOGIE

12.3.1.1. Écran LCD

12.3.1.2. LED

12.3.1.3. OLED

12.3.1.4. AMOLED

12.3.1.5. QLED

12.3.1.6. MICROLED

12.3.1.7. AUTRES

12.4 TRANSPORT

12.4.1 PAR LA TECHNOLOGIE

12.4.1.1. Écran LCD

12.4.1.2. LED

12.4.1.3. OLED

12.4.1.4. AMOLED

12.4.1.5. QLED

12.4.1.6. MICROLED

12.4.1.7. AUTRES

12,5 DÉTAIL

12.5.1 PAR LA TECHNOLOGIE

12.5.1.1. Écran LCD

12.5.1.2. LED

12.5.1.3. OLED

12.5.1.4. AMOLED

12.5.1.5. QLED

12.5.1.6. MICROLED

12.5.1.7. AUTRES

12.6 HÔTELLERIE ET SERVICES PUBLICS D'ASSURANCE

12.6.1 PAR LA TECHNOLOGIE

12.6.1.1. Écran LCD

12.6.1.2. LED

12.6.1.3. OLED

12.6.1.4. AMOLED

12.6.1.5. QLED

12.6.1.6. MICROLED

12.6.1.7. AUTRES

12.7 INDUSTRIE ET ENTREPRISE

12.7.1 PAR LA TECHNOLOGIE

12.7.1.1. Écran LCD

12.7.1.2. LED

12.7.1.3. OLED

12.7.1.4. AMOLED

12.7.1.5. QLED

12.7.1.6. MICROLED

12.7.1.7. AUTRES

12.8 ÉDUCATION

12.8.1 PAR LA TECHNOLOGIE

12.8.1.1. Écran LCD

12.8.1.2. LED

12.8.1.3. OLED

12.8.1.4. AMOLED

12.8.1.5. QLED

12.8.1.6. MICROLED

12.8.1.7. AUTRES

12.9 SOINS DE SANTÉ

12.9.1 PAR LA TECHNOLOGIE

12.9.1.1. Écran LCD

12.9.1.2. LED

12.9.1.3. OLED

12.9.1.4. AMOLED

12.9.1.5. QLED

12.9.1.6. MICROLED

12.9.1.7. AUTRES

12.1 MILITAIRE

12.10.1 PAR LA TECHNOLOGIE

12.10.1.1. Écran LCD

12.10.1.2. LED

12.10.1.3. OLED

12.10.1.4. AMOLED

12.10.1.5. QLED

12.10.1.6. MICROLED

12.10.1.7. AUTRES

12.11 DÉFENSE ET AÉROSPATIALE

12.11.1 PAR LA TECHNOLOGIE

12.11.1.1. Écran LCD

12.11.1.2. LED

12.11.1.3. OLED

12.11.1.4. AMOLED

12.11.1.5. QLED

12.11.1.6. MICROLED

12.11.1.7. AUTRES

12.12 AUTRES

13 MARCHÉ MONDIAL DES MONITEURS D'ÉCRAN, PAR RÉGION

MARCHÉ MONDIAL DES MONITEURS D'ÉCRAN (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

13.1 AMÉRIQUE DU NORD

13.1.1 États-Unis

13.1.2 CANADA

13.1.3 MEXIQUE

13.2 EUROPE

13.2.1 ALLEMAGNE

13.2.2 FRANCE

13.2.3 Royaume-Uni

13.2.4 ITALIE

13.2.5 ESPAGNE

13.2.6 RUSSIE

13.2.7 TURQUIE

13.2.8 BELGIQUE

13.2.9 PAYS-BAS

13.2.10 NORVÈGE

13.2.11 FINLAND

13.2.12 SUISSE

13.2.13 DANEMARK

13.2.14 SUÈDE

13.2.15 POLOGNE

13.2.16 RESTE DE L'EUROPE

13.3 ASIE-PACIFIQUE

13.3.1 JAPON

13.3.2 CHINE

13.3.3 CORÉE DU SUD

13.3.4 INDE

13.3.5 AUSTRALIE

13.3.6 SINGAPOUR

13.3.7 THAÏLANDE

13.3.8 MALAISIE

13.3.9 INDONÉSIE

13.3.10 PHILIPPINES

13.3.11 TAIWAN

13.3.12 VIETNAM

13.3.13 RESTE DE L'ASIE-PACIFIQUE

13.4 AMÉRIQUE DU SUD

13.4.1 BRÉSIL

13.4.2 ARGENTINE

13.4.3 COLOMBIE

13.4.4 RESTE DE L'AMÉRIQUE DU SUD

13.5 MOYEN-ORIENT ET AFRIQUE

13.5.1 AFRIQUE DU SUD

13.5.2 ÉGYPTE

13.5.3 ARABIE SAOUDITE

13.5.4 Émirats arabes unis

13.5.5 ISRAËL

13.5.6 OMAN

13.5.7 BAHREÏN

13.5.8 KOWEÏT

13.5.9 QATAR

13.5.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

13.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

14 MARCHÉ MONDIAL DES MONITEURS D'ÉCRAN, PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

14.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

14.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

14.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

14.5 FUSIONS ET ACQUISITIONS

14.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

14.7 EXTENSIONS

14.8 MODIFICATIONS RÉGLEMENTAIRES

14.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

15 ANALYSES DU MARCHÉ MONDIAL DES MONITEURS D'ÉCRAN : SWOT ET DBMR

16 MARCHÉ MONDIAL DES MONITEURS D'ÉCRAN, PROFIL DE L'ENTREPRISE

16.1 AU OPTRONICS CORP.

16.1.1 APERÇU DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 PRÉSENCE GÉOGRAPHIQUE

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 ÉVOLUTIONS RÉCENTES

16.2 E INK HOLDINGS INC.

16.2.1 APERÇU DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 PRÉSENCE GÉOGRAPHIQUE

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 ÉVOLUTIONS RÉCENTES

16.3 VIEWSONIC CORPORATION

16.3.1 APERÇU DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 PRÉSENCE GÉOGRAPHIQUE

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 ÉVOLUTIONS RÉCENTES

16.4 HANNSTAR DISPLAY CORPORATION

16.4.1 APERÇU DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 PRÉSENCE GÉOGRAPHIQUE

16.4.4 PORTEFEUILLE DE PRODUITS

16.4.5 ÉVOLUTIONS RÉCENTES

16.5 JAPON DISPLAY INC.

16.5.1 APERÇU DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 PRÉSENCE GÉOGRAPHIQUE

16.5.4 PORTEFEUILLE DE PRODUITS

16.5.5 DÉVELOPPEMENTS RÉCENTS

16.6 KENT DISPLAYS, INC.

16.6.1 APERÇU DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PRÉSENCE GÉOGRAPHIQUE

16.6.4 PORTEFEUILLE DE PRODUITS

16.6.5 DÉVELOPPEMENTS RÉCENTS

16,7 LG ELECTRONICS

16.7.1 APERÇU DE L'ENTREPRISE

16.7.2 ANALYSE DES REVENUS

16.7.3 PRÉSENCE GÉOGRAPHIQUE

16.7.4 PORTEFEUILLE DE PRODUITS

16.7.5 ÉVOLUTIONS RÉCENTES

16.8 SOLUTIONS D'AFFICHAGE NEC

16.8.1 APERÇU DE L'ENTREPRISE

16.8.2 ANALYSE DES REVENUS

16.8.3 PRÉSENCE GÉOGRAPHIQUE

16.8.4 PORTEFEUILLE DE PRODUITS

16.8.5 DÉVELOPPEMENTS RÉCENTS

16,9 SAMSUNG

16.9.1 APERÇU DE L'ENTREPRISE

16.9.2 ANALYSE DES REVENUS

16.9.3 PRÉSENCE GÉOGRAPHIQUE

16.9.4 PORTEFEUILLE DE PRODUITS

16.9.5 DÉVELOPPEMENTS RÉCENTS

16.1 SONY CORPORATION.

16.10.1 APERÇU DE L'ENTREPRISE

16.10.2 ANALYSE DES REVENUS

16.10.3 PRÉSENCE GÉOGRAPHIQUE

16.10.4 PORTEFEUILLE DE PRODUITS

16.10.5 DÉVELOPPEMENTS RÉCENTS

16.11 INNOLUX CORPORATION

16.11.1 APERÇU DE L'ENTREPRISE

16.11.2 ANALYSE DES REVENUS

16.11.3 PRÉSENCE GÉOGRAPHIQUE

16.11.4 PORTEFEUILLE DE PRODUITS

16.11.5 DÉVELOPPEMENTS RÉCENTS

16.12 SHARP CORPORATION

16.12.1 APERÇU DE L'ENTREPRISE

16.12.2 ANALYSE DES REVENUS

16.12.3 PRÉSENCE GÉOGRAPHIQUE

16.12.4 PORTEFEUILLE DE PRODUITS

16.12.5 DÉVELOPPEMENTS RÉCENTS

16.13 PANASONIC CORPORATION

16.13.1 APERÇU DE L'ENTREPRISE

16.13.2 ANALYSE DES REVENUS

16.13.3 PRÉSENCE GÉOGRAPHIQUE

16.13.4 PORTEFEUILLE DE PRODUITS

16.13.5 DÉVELOPPEMENTS RÉCENTS

16.14 BARCO

16.14.1 APERÇU DE L'ENTREPRISE

16.14.2 ANALYSE DES REVENUS

16.14.3 PRÉSENCE GÉOGRAPHIQUE

16.14.4 PORTEFEUILLE DE PRODUITS

16.14.5 DÉVELOPPEMENTS RÉCENTS

16.15 TOSHIBA INTERNATIONAL CORPORATION

16.15.1 APERÇU DE L'ENTREPRISE

16.15.2 ANALYSE DES REVENUS

16.15.3 PRÉSENCE GÉOGRAPHIQUE

16.15.4 PORTEFEUILLE DE PRODUITS

16.15.5 DÉVELOPPEMENTS RÉCENTS

16.16 SON SENS

16.16.1 APERÇU DE L'ENTREPRISE

16.16.2 ANALYSE DES REVENUS

16.16.3 PRÉSENCE GÉOGRAPHIQUE

16.16.4 PORTEFEUILLE DE PRODUITS

16.16.5 DÉVELOPPEMENTS RÉCENTS

16.17 BENQ

16.17.1 APERÇU DE L'ENTREPRISE

16.17.2 ANALYSE DES REVENUS

16.17.3 PRÉSENCE GÉOGRAPHIQUE

16.17.4 PORTEFEUILLE DE PRODUITS

16.17.5 DÉVELOPPEMENTS RÉCENTS

16.18 ACER INC.

16.18.1 APERÇU DE L'ENTREPRISE

16.18.2 ANALYSE DES REVENUS

16.18.3 PRÉSENCE GÉOGRAPHIQUE

16.18.4 PORTEFEUILLE DE PRODUITS

16.18.5 DÉVELOPPEMENTS RÉCENTS

16.19 TCL

16.19.1 APERÇU DE L'ENTREPRISE

16.19.2 ANALYSE DES REVENUS

16.19.3 PRÉSENCE GÉOGRAPHIQUE

16.19.4 PORTEFEUILLE DE PRODUITS

16.19.5 DÉVELOPPEMENTS RÉCENTS

16.2 BOE TECHNOLOGY GROUP CO., LTD

16.20.1 APERÇU DE L'ENTREPRISE

16.20.2 ANALYSE DES REVENUS

16.20.3 PRÉSENCE GÉOGRAPHIQUE

16.20.4 PORTEFEUILLE DE PRODUITS

16.20.5 DÉVELOPPEMENTS RÉCENTS

16.21 SKYWORTH INDIA ELECTRONICS PVT LTD.

16.21.1 APERÇU DE L'ENTREPRISE

16.21.2 ANALYSE DES REVENUS

16.21.3 PRÉSENCE GÉOGRAPHIQUE

16.21.4 PORTEFEUILLE DE PRODUITS

16.21.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

17 CONCLUSION

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

20 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.