Global Distributed Temperature Sensing Market

Taille du marché en milliards USD

TCAC :

%

USD

770.00 Million

USD

1,352.57 Million

2024

2032

USD

770.00 Million

USD

1,352.57 Million

2024

2032

| 2025 –2032 | |

| USD 770.00 Million | |

| USD 1,352.57 Million | |

| % | |

|

Segmentation du marché mondial des capteurs de température distribués, par principe de fonctionnement (réflectométrie optique temporelle (OTDR) et réflectométrie optique fréquentielle (OFDR)), fibre (fibre monomode et fibre multimode), application (pétrole et gaz, surveillance des câbles électriques, détection d'incendie, surveillance des procédés et des pipelines, surveillance environnementale et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des capteurs de température distribués

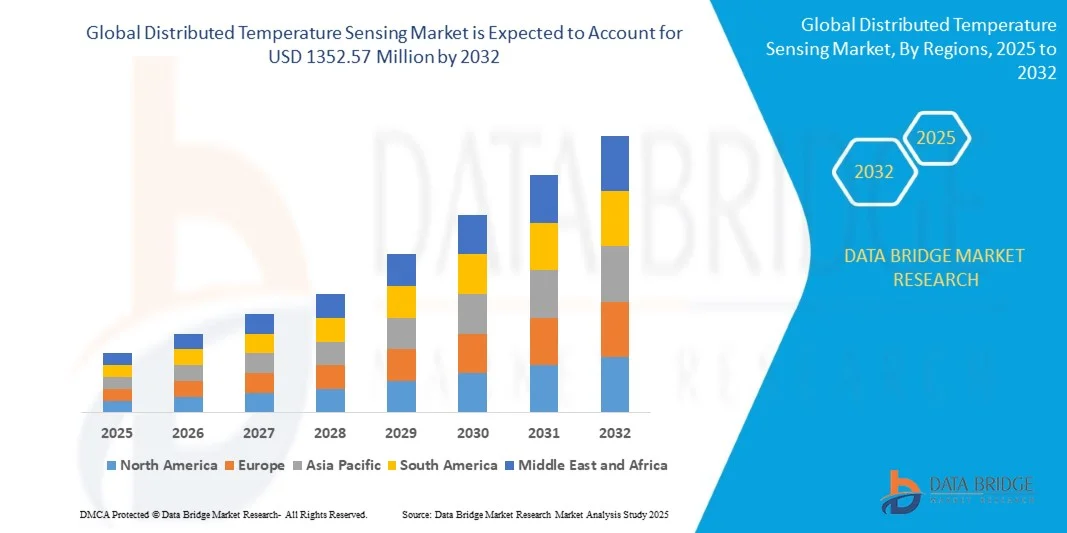

- Le marché mondial des capteurs de température distribués était évalué à 770 millions de dollars américains en 2024 et devrait atteindre 1 352,57 millions de dollars américains d’ici 2032 , soit un TCAC de 7,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le déploiement croissant des technologies de détection par fibre optique dans des secteurs tels que le pétrole et le gaz, l'énergie et la surveillance environnementale, motivé par le besoin de mesures de température précises et en temps réel et d'une garantie de sécurité dans les infrastructures critiques.

- De plus, l'importance croissante accordée à l'intégrité des actifs, à la maintenance prédictive et à la détection précoce des pannes accélère l'adoption des systèmes de détection de température distribués dans les applications industrielles et énergétiques, contribuant ainsi de manière significative à l'expansion du marché.

Analyse du marché des capteurs de température distribués

- Les systèmes de détection de température distribuée (DTS) utilisent des fibres optiques pour mesurer les variations de température sur toute leur longueur, fournissant ainsi des profils thermiques continus et en temps réel pour les canalisations, les câbles électriques et les structures. Ces capteurs sont très appréciés pour leur précision, leur durabilité et leur capacité à fonctionner dans des environnements difficiles où les capteurs traditionnels sont inefficaces.

- La demande croissante de technologies DTS s'explique principalement par leur capacité à améliorer la sécurité, à réduire les temps d'arrêt et à optimiser l'efficacité opérationnelle dans tous les secteurs d'activité. Alors que les entreprises se concentrent de plus en plus sur la surveillance numérique, l'automatisation et la conformité environnementale, les solutions DTS deviennent essentielles aux systèmes modernes de surveillance industrielle et de gestion de l'énergie.

- L'Amérique du Nord a dominé le marché des capteurs de température distribués avec une part de 33,3 % en 2024, en raison de l'adoption croissante de technologies de surveillance avancées dans les secteurs du pétrole et du gaz, de l'énergie et de l'industrie.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des capteurs de température distribués au cours de la période de prévision, en raison de l'industrialisation rapide, de l'expansion des réseaux pétroliers et gaziers et de la modernisation des infrastructures en Chine, au Japon et en Inde.

- Le segment de la réflectométrie optique temporelle (OTDR) a dominé le marché avec une part de 79,2 % en 2024, grâce à son adoption généralisée dans les secteurs du pétrole et du gaz, de l'énergie et de la surveillance des pipelines. Les systèmes OTDR offrent des capacités de détection à longue distance, un excellent rapport coût-efficacité et une fiabilité éprouvée dans les environnements industriels difficiles. Leur capacité à détecter les variations de température sur de longues distances de fibre optique les rend particulièrement adaptés à la surveillance en temps réel des actifs, à la détection des fuites et à la garantie de la sécurité des infrastructures à grande échelle. La maturité de cette technologie et sa facilité d'intégration aux réseaux de fibre optique existants renforcent encore sa position dominante sur le marché.

Portée du rapport et segmentation du marché des capteurs de température distribués

|

Attributs |

Principaux enseignements du marché de la détection de température distribuée |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des capteurs de température distribués

« Intégration de l’IA et de l’IoT dans les systèmes de détection par fibre optique »

- L'intégration de l'intelligence artificielle (IA) et de l'Internet des objets (IdO) dans les systèmes de détection de température distribuée (DTS) transforme la surveillance de la température en temps réel dans les applications industrielles. En combinant ces technologies, les systèmes DTS peuvent fournir des informations prédictives, une détection automatisée des anomalies et une gestion efficace des actifs, ce qui améliore la fiabilité et la sécurité opérationnelles des infrastructures critiques.

- Par exemple, des entreprises comme Halliburton et Schlumberger ont commencé à mettre en œuvre des solutions de surveillance par fibre optique basées sur l'IA afin d'améliorer les performances des puits de pétrole et des pipelines. Ces systèmes utilisent la connectivité IoT et des algorithmes d'apprentissage automatique pour détecter de faibles variations de température, permettant ainsi d'identifier rapidement les fuites potentielles ou les perturbations d'écoulement.

- Les algorithmes d'IA intégrés aux réseaux DTS permettent un apprentissage continu à partir de vastes flux de données de température et la reconnaissance de formes afin d'optimiser les performances du système. Ceci favorise la maintenance prédictive, où les anomalies de température peuvent déclencher des alertes automatisées avant même que des pannes ne surviennent, réduisant ainsi les temps d'arrêt et les coûts associés dans les installations énergétiques et industrielles.

- L'intégration de l'IoT améliore l'accessibilité et la gestion à distance des systèmes DTS, permettant aux opérateurs de surveiller les équipements depuis des centres de contrôle centralisés sur plusieurs sites. Cette connectivité intelligente offre une visibilité complète et en temps réel sur les profils de température, les variations de pression et l'état du système grâce à des plateformes d'analyse basées sur le cloud.

- Dans des secteurs tels que le transport d'énergie, la chimie et la surveillance environnementale, l'intégration de l'IA et de l'IoT dans les technologies DTS favorise la prise de décision opérationnelle basée sur les données. Les entreprises adoptent de plus en plus d'infrastructures de capteurs connectés permettant une cartographie intelligente de la température, ce qui améliore la protection et la fiabilité des actifs sur des réseaux géographiques étendus.

- La convergence croissante de l'analyse par intelligence artificielle et des réseaux de fibres optiques connectés dans les solutions DTS révolutionne la surveillance des températures industrielles. Cette intégration établit de nouvelles références en matière de performance, renforce les normes de sécurité et stimule l'innovation vers des systèmes de détection de température autonomes et auto-adaptatifs à l'échelle mondiale.

Dynamique du marché des capteurs de température distribués

Conducteur

« La demande croissante de surveillance en temps réel dans les opérations pétrolières et gazières »

- Le déploiement croissant de systèmes de détection de température distribués dans les opérations pétrolières et gazières est motivé par le besoin grandissant de surveillance en temps réel des puits, des pipelines et des réservoirs. Ces systèmes fournissent des informations cruciales sur les variations thermiques qui affectent directement l'efficacité de la production et l'intégrité des équipements, aidant ainsi les opérateurs à maximiser la production tout en minimisant les risques pour la sécurité.

- Par exemple, Schlumberger Limited a mis en œuvre des solutions DTS avancées pour améliorer la surveillance thermique lors des opérations de fracturation hydraulique. Grâce à des câbles à fibres optiques intégrés le long des puits, l'entreprise obtient des données de température en continu afin d'optimiser la distribution du flux et de détecter les irrégularités lors des cycles d'injection ou de production de fluides.

- L'importance accordée par l'industrie pétrolière et gazière à la maintenance préventive et à l'efficacité opérationnelle dans des conditions environnementales extrêmes a fait du DTS un outil indispensable. Il permet la détection précoce des fuites, des obstructions ou des variations de température susceptibles de compromettre la stabilité du système ou d'entraîner des arrêts coûteux.

- De plus, l'intégration du DTS aux systèmes de supervision et d'acquisition de données (SCADA) permet aux opérateurs pétroliers de surveiller et de gérer les opérations à distance. Cette connectivité en temps réel réduit l'intervention humaine et améliore la conformité aux normes de sécurité grâce à une réponse immédiate aux écarts thermiques critiques.

- L'augmentation des investissements mondiaux dans la modernisation des infrastructures énergétiques et les programmes d'amélioration de l'intégrité des puits devrait continuer à stimuler la demande de systèmes DTS. Dans le cadre de la transformation numérique des entreprises pétrolières et gazières, l'adoption de la surveillance thermique intelligente restera un pilier de l'excellence opérationnelle et de la sécurité.

Retenue/Défi

« Coûts d’installation et de maintenance élevés »

- L'un des principaux freins à l'adoption généralisée des systèmes de détection de température distribués réside dans leurs coûts d'installation et de maintenance élevés. Le processus de déploiement implique l'intégration de câbles à fibres optiques spécialisés, d'unités d'interrogation sophistiquées et de boîtiers de protection robustes, autant d'éléments qui représentent un investissement initial important.

- Par exemple, des entreprises comme Yokogawa Electric Corporation et AP Sensing GmbH rencontrent des difficultés lors du déploiement de vastes réseaux de fibre optique sur des infrastructures longue distance telles que les oléoducs et les lignes électriques. Le coût de l'installation, du calibrage et de la maintenance périodique constitue souvent un frein à l'adoption des technologies DTS par les PME.

- L'installation de systèmes DTS dans des environnements difficiles et inaccessibles, tels que les plateformes offshore et les puits profonds, exige des conceptions robustes et des mesures de sécurité rigoureuses. Ces facteurs contribuent au coût global du projet et allongent les délais de déploiement, impactant ainsi le retour sur investissement pour de nombreux opérateurs.

- De plus, les opérations de maintenance telles que le réétalonnage, le remplacement des fibres ou le nettoyage peuvent engendrer des coûts récurrents et des interruptions de service. Dans les secteurs où la surveillance continue de la température est essentielle, ces interruptions peuvent impacter l'efficacité et la rentabilité à long terme.

- Pour une adoption plus large, il est essentiel de surmonter les obstacles liés aux coûts grâce aux progrès de la technologie de la fibre optique, aux méthodes d'installation modulaires et aux architectures de surveillance basées sur le cloud. À mesure que les innovations technologiques améliorent la rentabilité, le marché des systèmes de télédétection directe (DTS) devrait connaître une expansion durable dans les secteurs de l'énergie, des services publics et de l'industrie.

Étendue du marché de la détection de température distribuée

Le marché est segmenté en fonction du principe de fonctionnement, de la fibre et de l'application.

• Par principe de fonctionnement

Selon leur principe de fonctionnement, le marché de la détection de température distribuée se divise en deux segments : la réflectométrie optique temporelle (OTDR) et la réflectométrie optique fréquentielle (OFDR). En 2024, le segment OTDR représentait la plus grande part de marché (79,2 %), grâce à son adoption généralisée dans les secteurs du pétrole et du gaz, de l’énergie et de la surveillance des pipelines. Les systèmes OTDR offrent une capacité de détection à longue distance, un bon rapport coût-efficacité et une fiabilité éprouvée dans les environnements industriels difficiles. Leur capacité à détecter les variations de température sur de longues distances de fibre optique les rend particulièrement adaptés à la surveillance en temps réel des actifs, à la détection des fuites et à la garantie de la sécurité des infrastructures à grande échelle. La maturité de cette technologie et sa facilité d’intégration aux réseaux de fibre optique existants renforcent encore sa position dominante sur le marché.

Le segment OFDR devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa résolution spatiale et sa précision supérieures pour les applications à courte portée. La technologie OFDR permet un profilage thermique très détaillé, ce qui la rend idéale pour des applications de pointe telles que la surveillance de l'intégrité structurelle, l'aérospatiale et l'optimisation des procédés industriels. L'adoption croissante par les industries de systèmes de détection haute performance pour une analyse thermique précise et la localisation des défauts devrait entraîner une forte augmentation de la demande en solutions basées sur l'OFDR. Le recours accru à la surveillance haute résolution dans les énergies renouvelables et les réseaux intelligents contribue également à la croissance rapide de ce segment.

• Par fibre

Le marché des capteurs de température distribués, basé sur le type de fibre optique, se divise en deux catégories : la fibre monomode et la fibre multimode. En 2024, le segment de la fibre monomode détenait la plus grande part de marché, principalement grâce à son adéquation aux applications de détection longue distance et à sa haute précision de signal. Les fibres monomodes offrent une faible atténuation du signal, ce qui les rend idéales pour la surveillance des pipelines, des puits de pétrole et des câbles électriques sur plusieurs kilomètres. Leur compatibilité avec les systèmes OTDR et leur rentabilité dans les déploiements de réseaux étendus favorisent leur utilisation généralisée. L’adoption croissante des fibres monomodes dans les projets énergétiques et d’infrastructures renforce leur position dominante sur le marché.

Le segment des fibres multimodes devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son efficacité dans les applications à courte portée et haute résolution. Les fibres multimodes sont largement privilégiées pour les tests en laboratoire, la surveillance des bâtiments et les systèmes de détection d'incendie, où des distances de détection courtes sont requises. Le diamètre plus important du cœur de la fibre simplifie l'installation et réduit les coûts d'équipement dans les environnements contrôlés. Face à la demande croissante de surveillance thermique précise dans les installations industrielles compactes et les centres de données, les systèmes de détection à base de fibres multimodes devraient connaître un essor considérable.

• Sur demande

Selon l'application, le marché des capteurs de température distribués se segmente en plusieurs secteurs : pétrole et gaz, surveillance des câbles électriques, détection d'incendies, surveillance des procédés et des pipelines, surveillance environnementale et autres. Le secteur pétrolier et gazier a représenté la part de marché dominante en 2024, grâce à l'utilisation intensive des systèmes DTS pour la surveillance des puits, la détection des fuites et la gestion des réservoirs. Le suivi continu de la température améliore l'efficacité opérationnelle, garantit la sécurité et minimise les risques environnementaux. La fiabilité de cette technologie sous haute pression et haute température en fait un outil essentiel pour optimiser les processus d'exploration et de production dans les secteurs amont et intermédiaire.

Le segment de la surveillance des câbles électriques devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par le besoin croissant de gestion thermique efficace et de détection des défauts dans les câbles souterrains et sous-marins. La technologie DTS permet une surveillance en temps réel des variations de température le long du câble, prévenant ainsi la surchauffe et réduisant les temps d'arrêt pour maintenance. L'augmentation des investissements dans les infrastructures de réseaux intelligents et l'intégration des énergies renouvelables stimule davantage la demande de solutions de détection de température dans les systèmes de transport d'électricité. L'importance accrue accordée à la fiabilité du réseau et à la conformité aux normes de sécurité par les entreprises de services publics renforce le potentiel de croissance de ce segment.

Analyse régionale du marché des capteurs de température distribués

- L'Amérique du Nord a dominé le marché des capteurs de température distribués avec la plus grande part de revenus (33,3 %) en 2024, grâce à l'adoption croissante de technologies de surveillance avancées dans les secteurs du pétrole et du gaz, de l'énergie et de l'industrie.

- L'accent mis par la région sur la sécurité des infrastructures, la conformité réglementaire et l'efficacité opérationnelle continue de soutenir le déploiement du DTS sur les pipelines et les réseaux électriques.

- La présence de fournisseurs de technologies clés et les investissements importants dans les infrastructures de détection par fibre optique renforcent encore la croissance du marché régional.

Aperçu du marché américain des capteurs de température distribués

Le marché américain des capteurs de température distribués a représenté la plus grande part de marché en Amérique du Nord en 2024, grâce à leur utilisation intensive dans les opérations pétrolières et gazières en amont et en aval. Le besoin d'une surveillance continue de la température lors du forage, de l'analyse des puits et de la détection des fuites stimule l'adoption de ces technologies. Par ailleurs, la hausse des investissements dans les énergies renouvelables et les réseaux intelligents favorise l'installation de capteurs de température distribués pour la surveillance des câbles électriques et de l'environnement. La forte présence des principaux fournisseurs de services et les progrès technologiques en matière de détection optique soutiennent la croissance soutenue du marché.

Analyse du marché européen des capteurs de température distribués

Le marché européen des capteurs de température distribués devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par l'importance croissante accordée à l'efficacité énergétique, à la sécurité industrielle et à la surveillance environnementale. Les réglementations gouvernementales strictes imposant la détection des fuites et le contrôle de l'intégrité des câbles dans des secteurs tels que le pétrole, le gaz et l'énergie stimulent l'adoption de ces technologies. La solide base technologique de la région et son orientation vers l'intégration d'infrastructures intelligentes contribuent à une augmentation constante des applications des capteurs de température distribués dans les domaines industriel et environnemental.

Analyse du marché britannique des capteurs de température distribués

Le marché britannique des capteurs de température distribués devrait connaître une croissance considérable, soutenue par les investissements dans l'énergie offshore, la sécurité des pipelines et les réseaux de transport d'énergie renouvelable. La transition du pays vers des solutions énergétiques bas carbone et le renforcement des systèmes de surveillance pour garantir la sécurité opérationnelle des installations sous-marines et terrestres constituent des moteurs clés de ce marché. L'adoption croissante de ces technologies par les services publics et la surveillance environnementale contribue également à son expansion.

Analyse du marché allemand des capteurs de température distribués

Le marché allemand des capteurs de température distribués devrait connaître une croissance significative au cours de la période prévisionnelle, soutenu par un tissu industriel solide et une forte orientation vers l'automatisation des processus. L'intégration de cette technologie dans les infrastructures de production et d'énergie contribue aux objectifs de développement durable et d'efficacité de l'Allemagne. Son utilisation croissante dans le contrôle des processus industriels, les usines chimiques et les réseaux de câbles à haute tension dynamise le développement du marché dans le pays.

Aperçu du marché des capteurs de température distribués en Asie-Pacifique

Le marché des capteurs de température distribués en Asie-Pacifique devrait connaître la plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, portée par l'industrialisation rapide, l'expansion des réseaux pétroliers et gaziers et la modernisation des infrastructures en Chine, au Japon et en Inde. L'augmentation des investissements dans les réseaux intelligents et les systèmes de gestion de l'énergie stimule l'adoption des capteurs de température distribués pour la surveillance des réseaux électriques et des pipelines. Les initiatives gouvernementales en faveur des énergies renouvelables et de la surveillance de la sécurité contribuent également de manière significative à l'expansion de ce marché.

Analyse du marché chinois des capteurs de température distribués

En 2024, la Chine détenait la plus grande part de marché de la région Asie-Pacifique, grâce à l'expansion de ses infrastructures énergétiques, au renforcement de la surveillance des pipelines et aux progrès des technologies de la fibre optique. Son solide écosystème manufacturier et son orientation vers l'automatisation industrielle favorisent l'intégration des systèmes de télédétection directe (DTS) dans tous les secteurs. L'essor des projets de villes intelligentes et l'importance accordée à la surveillance de la sécurité dans les services publics continuent d'accélérer la croissance du marché.

Analyse du marché japonais des capteurs de température distribués

Le marché japonais des capteurs de température distribués (DTS) connaît une forte croissance, portée par une demande accrue de surveillance de précision dans les applications industrielles et environnementales. L'accent mis par le pays sur l'innovation technologique et la prévention des catastrophes favorise le déploiement des DTS dans la surveillance de l'intégrité des structures, les réseaux électriques et la protection de l'environnement. Les infrastructures de pointe du Japon et son engagement en matière de sécurité et d'automatisation contribuent largement à l'expansion de sa part de marché.

Part de marché des capteurs de température distribués

Le secteur des capteurs de température distribués est principalement dominé par des entreprises bien établies, notamment :

- Schlumberger Limited (États-Unis)

- Halliburton Company (États-Unis)

- Société électrique Yokogawa (Japon)

- Weatherford International PLC (États-Unis)

- Sumitomo Electric Industries Ltd. (Japon)

- Banner Engineering Corp. (États-Unis)

- AP Sensing GmbH (Allemagne)

- OMICRON Electronics GmbH (Autriche)

- OFS Fitel LLC (États-Unis)

- Bandweaver Technologies Ltd. (Royaume-Uni)

- GESO GmbH & Co. KG (Allemagne)

- NKT Photonics A/S (Danemark)

- Micron Optics Inc. (États-Unis)

- Sensornet Ltd. (Royaume-Uni)

- Silixa Ltd. (Royaume-Uni)

- Febus Optics (France)

- Luna Innovations Inc. (États-Unis)

- OptaSense Ltd. (Royaume-Uni)

- DarkPulse Inc. (États-Unis)

- Fotech Solutions Ltd. (Royaume-Uni)

Dernières évolutions du marché mondial des capteurs de température distribués

- En avril 2025, SLB s'est associée à Shell pour déployer à l'échelle mondiale le logiciel de forage Petrel et développer conjointement des modules d'interprétation sismique basés sur l'IA, marquant ainsi une avancée stratégique dans l'innovation numérique des champs pétroliers. Cette collaboration permet l'intégration de la détection de température distribuée (DTS) et de la surveillance par fibre optique avec l'analyse en temps réel, améliorant la visualisation des réservoirs, l'efficacité opérationnelle et la précision des données. Ce partenariat renforce le leadership de SLB dans les systèmes de puits intelligents, favorisant une prise de décision plus rapide et des opérations de forage plus sûres dans des environnements d'exploration complexes, et étendant ainsi sa présence sur le marché mondial de la DTS.

- En mars 2025, SLB a décroché auprès de Woodside Energy un contrat de forage multipuits en eaux ultra-profondes pour le projet Trion, au large du Mexique, en déployant des technologies de forage et de surveillance par fibre optique basées sur l'IA. Cette initiative illustre la capacité de l'entreprise à combiner les solutions DTS avec les systèmes de forage numériques afin d'améliorer la surveillance des puits, de détecter les anomalies et de garantir la sécurité dans des conditions sous-marines extrêmes. Le projet démontre l'importance croissante des données de température et acoustiques en temps réel pour optimiser l'efficacité du forage et réduire les risques environnementaux, renforçant ainsi l'adoption des technologies DTS dans les applications pétrolières et gazières offshore.

- En janvier 2025, Luna Innovations a annoncé des commandes importantes et a lancé un processus d'examen stratégique, en faisant appel à des conseillers financiers pour explorer d'éventuelles fusions-acquisitions dans le cadre de sa stratégie de croissance. Cette initiative témoigne de l'engagement de Luna à renforcer sa position sur le marché, à élargir son portefeuille de produits et à déployer ses technologies de détection par fibre optique à l'échelle mondiale. En explorant les opportunités de fusions-acquisitions, Luna vise à approfondir son expertise technologique en matière de détection distribuée, à dynamiser ses capacités de R&D et à accélérer l'innovation dans de nombreux secteurs industriels.

- En août 2024, Luna Innovations a nommé Kevin Ilcisin au poste de PDG et a obtenu un prêt à terme de 15 millions de dollars, venant compléter un investissement de 50 millions de dollars destiné à soutenir sa stratégie d'expansion à long terme. Ces développements permettent à l'entreprise de disposer de capitaux importants pour accélérer l'innovation produit et renforcer ses gammes de technologies DTS et DAS. Cette transition à la tête de l'entreprise, conjuguée à un renforcement financier, devrait améliorer l'efficacité opérationnelle, faire progresser la recherche en détection par fibre optique et étendre la présence de Luna sur les marchés de l'énergie, de la défense et de la surveillance des infrastructures.

- En août 2024, NKT a annoncé une mise à niveau de sa technologie de détection de température distribuée (DTS), intégrant des fonctionnalités améliorées de détection des points chauds et de gestion dynamique des surcharges de câbles. Cette mise à niveau souligne l'engagement de NKT en matière de maintenance préventive et de fiabilité énergétique des réseaux de transport d'électricité. En améliorant la détection précoce des défauts et en optimisant les performances des câbles, l'entreprise aide les gestionnaires de réseau à garantir la stabilité du réseau, à réduire les temps d'arrêt et à répondre à la demande énergétique croissante. Ces avancées consolident la position de NKT en tant qu'acteur majeur de l'innovation sur le segment de la surveillance de l'énergie du marché DTS.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.