Global Dna Fragmentation Technique Market

Taille du marché en milliards USD

TCAC :

%

USD

9.23 Billion

USD

22.69 Billion

2025

2033

USD

9.23 Billion

USD

22.69 Billion

2025

2033

| 2026 –2033 | |

| USD 9.23 Billion | |

| USD 22.69 Billion | |

| % | |

|

Marché mondial de la technique de fragmentation de l'ADN, par type de traitement (technologie de reproduction assistée, chirurgie varicocèle et médicaments), type de test (essai SCSA (Sperm Chromatin Structure Assay), TUNEL Assay, Halo Test, Comet Assay et traitement de l'infertilité inexpliquée), application (séquençage de la prochaine génération, recherche épigénétique, diagnostics cliniques, sciences médico-légales et génétique animale), chaîne de distribution ( Pharmacies hospitalières, pharmacies et pharmacies en ligne), utilisateur final (hôpitaux et cliniques, centres de fertilité, instituts de recherche et autres utilisateurs finaux) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des techniques de fragmentation de l'ADNAperçu général

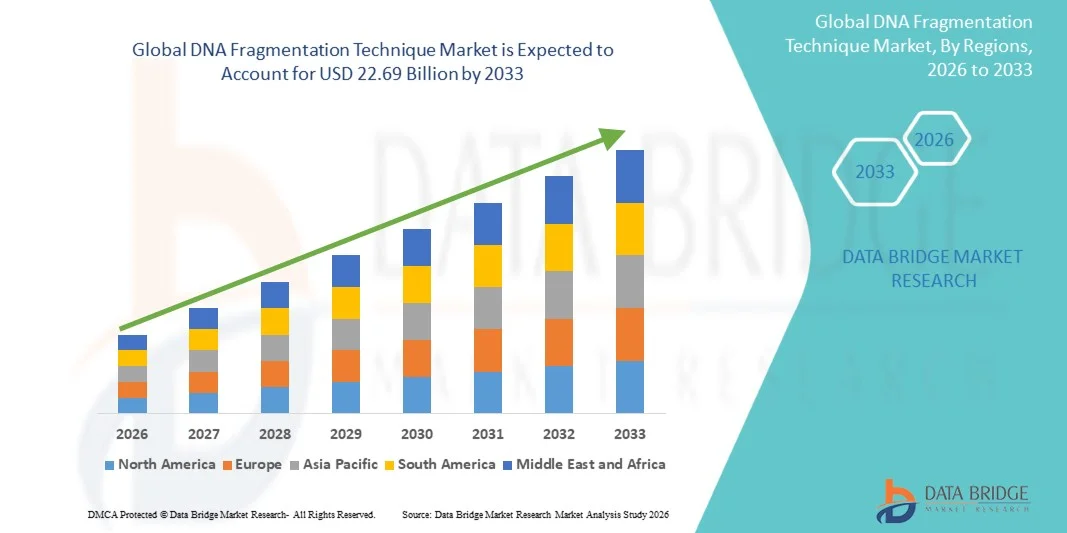

Le marché des techniques de fragmentation de l'ADN a été évalué à9,23 milliards de dollars en 2025et devrait atteindre22,69 milliards de dollars en 2033, croissance à unTCAC de 11,90 % de 2026 à 2033. Le marché connaît une croissance soutenue due à l'adoption croissante du séquençage de la prochaine génération (SNG), à la demande croissante de préparation d'échantillons génomiques de haute qualité et à l'expansion des applications dans les domaines du diagnostic clinique, de la recherche en oncologie et de la médecine de précision.

La prévalence croissante des troubles génétiques et du cancer, ainsi que les progrès rapides de la génomique et de la biologie moléculaire, renforcent considérablement le besoin de méthodes précises et efficaces de fragmentation de l'ADN. Les technologies de fragmentation mécanique, enzymatique et microfluidique sont de plus en plus intégrées dans les flux de travail automatisés des entreprises pharmaceutiques, des laboratoires de recherche et des centres de diagnostic pour améliorer la précision du séquençage, réduire le temps de traitement et soutenir les études génomiques à grande échelle.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des techniques de fragmentation de l'ADN avec la plus grande part des revenus de 36,42 % en 2025, appuyée par une solide infrastructure de recherche en génomique, une forte adoption des NGS et la présence de grandes entreprises de biotechnologie et de séquençage.

- Le segment des technologies de reproduction assistée a dominé le marché avec une part de 46,12 % en 2025, en raison de l'augmentation des taux d'infertilité et de l'utilisation accrue de tests avancés d'intégrité de l'ADN des spermatozoïdes dans les procédures de la FIV et de l'ICSI.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 8,1 % de 2026 à 2033, alimenté par l'expansion des programmes de recherche en génomique, l'augmentation des investissements dans les soins de santé et l'adoption croissante de la médecine de précision en Chine, en Inde et au Japon.

- Les médicaments sont le type de traitement dont la croissance est la plus rapide, qui devrait enregistrer un TCAC de 8,4%, ce qui reflète l'augmentation de l'utilisation de thérapies antioxydantes et d'interventions pharmacologiques visant à réduire les dommages causés par l'ADN des spermatozoïdes.

- Le segment SCSA (Sperm Chromatin Structure Assay) a dominé la catégorie de type test avec une part des revenus de 38,56 % en 2025, sous l'impulsion d'une haute précision, d'une solide validation clinique et d'une utilisation généralisée dans les cliniques de fertilité pour évaluer l'intégrité de l'ADN des spermatozoïdes.

- Le séquençage de prochaine génération (SNG) a représenté 48,91 % du marché, préféré par l'expansion rapide des projets de séquençage génomique et la demande croissante de fragmentation de l'ADN de haute qualité en préparation des bibliothèques.

- Le segment Diagnostic clinique est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 9,1 %, attribuable à l'adoption croissante de diagnostics moléculaires dans les domaines de la fertilité, de l'oncologie et du dépistage des maladies génétiques.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 9,23 milliards de dollars

- Valeur de marché prévue (2033): USD 22.69 Million

- Prévisions CAGR (2026-2033): 11,90%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché de la technique de fragmentation de l'ADNSegmentation

|

Attributs |

Technique de fragmentation de l'ADNPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Illumina, Inc. (États-Unis) ·Thermo Fisher Scientific Inc. (États-Unis) ·Technologies Agilent, Inc. (États-Unis) ·QIAGEN(PaysBas) ·Roche Holding AG(Suisse) · Bio-Rad Laboratories, Inc. (États-Unis) · Takara Bio Inc. (Japon) · Nouvelle-Angleterre Biolabs, Inc. (États-Unis) · PerkinElmer (États-Unis) · Danaher Corporation (États-Unis) · Beckman Coulter, Inc. (États-Unis) · Oxford Nanopore Technologies plc (Royaume-Uni) · 10x Génomique, Inc. (États-Unis) · BD (États-Unis) · Promega Corporation (États-Unis) · Fluidigm Corporation (États-Unis) · Eppendorf SE (Allemagne) · Hamilton Company (États-Unis) · Merck KGaA (Allemagne) · Tecan Group Ltd. (Suisse) |

|

Possibilités de marché |

· Élargissement des tests de biopsie liquide et d'ADN tumoral circulant (ADNct) · Adoption croissante de plateformes de préparation de bibliothèques entièrement automatisées et à haut débit dans les flux de travail des services nationaux de statistique · Accroître les investissements dans les projets de génomique et de biobanque à l'échelle de la population |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

DNA Fragmentation Technique Tendances du marché

Tendance: Intégration croissante de la préparation automatisée des bibliothèques dans les flux de travail en génomique

Les laboratoires de recherche et les laboratoires cliniques adoptent de plus en plus des systèmes automatisés de fragmentation de l'ADN intégrés aux plates-formes de préparation des bibliothèques de la NGS pour améliorer la reproductibilité, réduire les erreurs humaines et améliorer le rendement des études génomiques à grande échelle. Le passage à des flux de travail normalisés et à haut rendement accélère l'adoption de technologies de fragmentation microfluidiques et enzymatiques dans les programmes d'oncologie, de recherche sur les maladies rares et de médecine de précision, tandis que le suivi numérique et les outils de CQ assistés par l'IA améliorent la précision de la taille des fragments et le contrôle des processus. Par exemple, les plateformes automatisées d'échantillonnage à séquençage utilisées dans les projets de génome du cancer à haut débit rationalisent la fragmentation et la préparation du séquençage en aval.

DNA Fragmentation Technique Dynamique du marché

Élément clé du marché : Élargir l'adoption du séquençage de la prochaine génération dans les applications cliniques et de recherche

La croissance rapide des applications basées sur les NGS dans les domaines de l'oncologie, du dépistage des maladies génétiques et de la recherche sur les maladies infectieuses est à l'origine d'une forte demande de techniques précises de fragmentation de l'ADN qui assurent une préparation optimale des bibliothèques et une efficacité de séquençage. L'augmentation des investissements dans les initiatives de médecine de précision et les projets de cartographie génomique à l'échelle de la population renforce encore la croissance du marché, les sociétés pharmaceutiques et les instituts de recherche intégrant des méthodes de fragmentation avancées pour améliorer la qualité des données et la profondeur de séquençage. Par exemple, les programmes nationaux de séquençage du génome appuyant les grandes bases de données sur le cancer et les maladies rares augmentent de façon significative l'utilisation de systèmes de fragmentation enzymatiques et automatisés.

Principales contraintes et défis : grande dépendance à l'égard des questions d'exploitation et de normalisation des compétences

Malgré les progrès technologiques, la variabilité des résultats de fragmentation en raison de la sensibilité au protocole, de l'expertise de l'exploitant et de la qualité des échantillons demeure un défi clé qui limite l'adoption uniforme dans les petits laboratoires et les marchés émergents. La nécessité d'une formation spécialisée, d'une optimisation stricte du protocole et d'une compatibilité avec diverses plates-formes de séquençage accroît la complexité opérationnelle et limite l'évolutivité dans des contextes sensibles aux coûts. Par exemple, la variabilité de l'efficacité de cisaillement de l'ADN entre les différentes installations de laboratoire continue d'influer sur la reproductibilité dans les études génomiques à plusieurs sites.

Possibilité de marché clé : expansion des applications de biopsie liquide et d'ADN sans cellules

L'utilisation croissante de la biopsie liquide et de l'analyse de l'ADN exempt de cellules dans la détection précoce du cancer et les tests prénatals non invasifs crée d'importantes possibilités pour des technologies de fragmentation de l'ADN très précises capables de manipuler des échantillons à faible input et dégradés. L'adoption clinique croissante de diagnostics fondés sur l'ADNc stimule la demande de systèmes de fragmentation ultrasensibles et exempts de contamination qui garantissent des résultats précis de séquençage en aval, tandis que les progrès dans les microfluides et les plateformes automatisées améliorent l'évolutivité et l'intégration clinique. Par exemple, les programmes de dépistage en oncologie fondés sur l'ADNc augmentent le besoin de fragmentation à haut rendement dans les laboratoires de diagnostic du monde entier.

Technique de fragmentation de l'ADN Portée du marché

Le marché des techniques de fragmentation de l'ADN est segmenté en fonction du type de traitement, du type d'essai, de l'application, du canal de distribution et de l'utilisateur final.

- Par type de traitement

Sur la base du type de traitement, le marché de la technique de fragmentation de l'ADN est segmenté en technologie de reproduction assistée (ART), chirurgie du varicocèle et médicaments. Le segment des technologies de reproduction assistée (TAR) a dominé le marché avec la plus grande part de 46,12 % en 2025, en raison de l'augmentation des taux d'infertilité et de l'utilisation accrue de tests avancés d'intégrité de l'ADN des spermatozoïdes dans les procédures de la FIV et de l'ICSI. Les cliniques de TAR comptent largement sur l'analyse de fragmentation de l'ADN pour améliorer la sélection des embryons et les taux de réussite de la grossesse, ce qui en fait une étape diagnostique critique dans les processus de traitement de la fertilité. La sensibilisation croissante à l'infertilité masculine et à ses facteurs génétiques renforce encore l'adoption dans les centres de fertilité. Les progrès continus de la génétique de la reproduction et de l'automatisation des laboratoires améliorent la précision et l'efficacité des tests. L'augmentation de la demande mondiale de traitements personnalisés pour la fertilité favorise également l'expansion du segment. Le segment bénéficie d'une forte intégration clinique des tests de fragmentation de l'ADN dans les procédures de conception assistée.

Le segment des médicaments devrait enregistrer la croissance la plus rapide à un TCAC de 8,4% entre 2026 et 2033, en raison de l'utilisation croissante de thérapies antioxydantes et d'interventions pharmacologiques visant à réduire les dommages causés par l'ADN des spermatozoïdes. L'accent croissant mis sur la prise en charge de l'infertilité non invasive appuie la demande de traitements médicamenteux ciblés. La recherche croissante sur le stress oxydatif et son rôle dans la fragmentation de l'ADN accélère encore l'innovation dans les approches thérapeutiques. Les entreprises pharmaceutiques investissent dans de nouveaux composés pour améliorer l'intégrité de l'ADN des spermatozoïdes. Une préférence croissante pour une intervention médicale précoce avant les procédures de TAR stimule l'adoption. Par exemple, les traitements à base d'antioxydants sont de plus en plus prescrits dans les cas d'infertilité idiopathique pour améliorer les résultats de reproduction.

- Par type d ' essai

Sur la base du type d'essai, le marché est segmenté en SCSA (Sperm Chromatin Structure Assay), test TUNEL, test Halo, test Comet et test inexpliqué d'infertilité. Le segment des SCSA a dominé le marché avec une part de 38,56 % en 2025, en raison de sa grande précision, d'une solide validation clinique et d'une utilisation généralisée dans les cliniques de fertilité pour évaluer l'intégrité de l'ADN des spermatozoïdes. La SCSA fournit des résultats rapides et reproductibles, ce qui en fait un outil de diagnostic privilégié dans les milieux de reproduction assistée. Son protocole standardisé permet une adoption clinique à grande échelle dans les systèmes de santé développés. L'augmentation des programmes de dépistage de l'infertilité stimule davantage la demande. Une forte corrélation entre les résultats du SCSA et les résultats du FIV accroît sa pertinence clinique. Le test est largement intégré dans les voies de diagnostic de l'infertilité masculine à l'échelle mondiale.

Le segment d'essai TUNEL devrait connaître la croissance la plus rapide à un TCAC de 8,7 % entre 2026 et 2033, en raison de sa grande sensibilité à la détection des ruptures de brins d'ADN au niveau cellulaire. Les applications croissantes de la recherche en biologie de la reproduction et en oncologie augmentent son adoption. Le test est largement utilisé dans les diagnostics cliniques et la recherche universitaire pour l'apoptose et l'évaluation des dommages à l'ADN. Les progrès dans les systèmes de détection à fluorescence améliorent l'efficacité et la précision des essais. L'utilisation croissante dans les cas d'infertilité inexpliquée appuie davantage la demande. Par exemple, des tests basés sur TUNEL sont de plus en plus appliqués dans les laboratoires de FIV pour évaluer les dommages causés par l'ADN des spermatozoïdes avant la sélection des embryons.

- Par demande

Sur la base de l'application, le marché est segmenté en séquençage de prochaine génération (NGS), recherche en épigénétique, diagnostic clinique, science médico-légale et génétique animale. Le segment du séquençage de prochaine génération (NGS) a dominé le marché avec une part de 48,91 % en 2025, grâce à l'expansion rapide des projets de séquençage génomique et à la demande croissante de fragmentation de l'ADN de haute qualité en préparation des bibliothèques. Une fragmentation précise est essentielle pour l'efficacité du séquençage, la profondeur de lecture et la fiabilité des données dans les études génomiques à grande échelle. Les investissements croissants dans la médecine de précision et la génomique du cancer renforcent encore la demande. Les entreprises pharmaceutiques et les instituts de recherche utilisent largement les techniques de fragmentation pour assurer la précision du séquençage. Les progrès continus dans les plates-formes de fragmentation automatisée améliorent le débit et la reproductibilité. Le segment bénéficie d'une forte intégration avec les pipelines de recherche génomique dans le monde entier.

Le segment Diagnostics cliniques devrait enregistrer la croissance la plus rapide à un TCAC de 9,1 % de 2026 à 2033, en raison de l'adoption croissante de diagnostics moléculaires dans les domaines de la fertilité, de l'oncologie et du dépistage des maladies génétiques. La demande croissante de détection précoce et non invasive de maladies augmente le recours à des tests de fragmentation de l'ADN. La croissance de la médecine personnalisée accélère encore les applications cliniques. Les fournisseurs de soins de santé intègrent les tests ADN avancés dans les processus de diagnostic de routine. La sensibilisation accrue aux facteurs de risque génétiques stimule la demande d'analyse moléculaire précise. Par exemple, les tests d'ADNcf fondés sur la fragmentation sont de plus en plus utilisés dans les programmes de diagnostic du cancer et de dépistage prénatal.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché avec une part de 52,44 % en 2025, la plupart des tests de fragmentation de l'ADN et des réactifs connexes étant administrés dans les laboratoires cliniques et hospitaliers de fertilité et de diagnostic. Les hôpitaux servent de centres primaires pour le diagnostic de l'infertilité et les tests génétiques, assurant un débit d'échantillons élevé et des protocoles de tests normalisés. Une forte intégration des services de laboratoire dans les systèmes hospitaliers répond à une demande constante. L'augmentation des traitements de FIV en milieu hospitalier conduit à l'adoption. L'infrastructure diagnostique avancée dans les centres de soins tertiaires renforce la domination du marché. Le segment bénéficie de tests centralisés et de diagnostics dirigés par un médecin.

Le segment des Pharmacies en ligne devrait connaître la croissance la plus rapide à un TCAC de 8,2 % entre 2026 et 2033, grâce à la disponibilité accrue de trousses de diagnostic et de consommables grâce aux plateformes de soins numériques. L'adoption croissante de trousses de collecte d'échantillons à domicile et de tests génétiques directs au consommateur favorise la croissance. La commodité, l'accessibilité plus large et des prix compétitifs encouragent la distribution en ligne. Le développement de l'infrastructure de cybersanté renforce encore la pénétration du marché. La sensibilisation croissante aux tests de fertilité stimule la demande en ligne. Par exemple, des trousses de dépistage de la fertilité à domicile basées sur l'ADN sont de plus en plus commandées par les plateformes pharmaceutiques numériques.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres de fertilité, instituts de recherche et autres utilisateurs finaux. Le segment des centres de fertilité a dominé le marché avec une part de 44,37 % en 2025, grâce à une forte utilisation des tests de fragmentation de l'ADN dans les procédures de reproduction assistée. Ces centres comptent fortement sur l'analyse de l'intégrité de l'ADN du sperme pour améliorer les taux de réussite de la FIV et optimiser la sélection des embryons. L'augmentation des cas d'infertilité à l'échelle mondiale renforce encore la demande. Les centres de fertilité intègrent le diagnostic moléculaire avancé dans l'évaluation systématique des patients. L'adoption croissante de la médecine de la reproduction personnalisée augmente la fréquence des tests. L'accent mis sur l'amélioration des résultats cliniques de la grossesse appuie le leadership segmentaire. Le segment bénéficie d'une infrastructure spécialisée de soins de santé génésique.

Le segment des instituts de recherche devrait connaître la croissance la plus rapide à un TCAC de 8,9 %, de 2026 à 2033, grâce à l'expansion de la recherche génomique, des études sur le cancer et des études de biologie moléculaire. L'augmentation du financement public et privé pour la recherche en sciences de la vie favorise l'adoption de techniques de fragmentation de l'ADN. Les instituts utilisent largement ces méthodes pour étudier les dommages à l'ADN, les mécanismes de réparation et les voies de la maladie. La croissance des collaborations universitaires et des programmes de recherche internationaux accélère encore la demande. L'infrastructure de laboratoire avancée améliore la précision expérimentale et l'évolutivité. Par exemple, les instituts de recherche qui participent à la génomique du cancer utilisent de plus en plus les processus de séquençage fondés sur la fragmentation pour la découverte de biomarqueurs.

Analyse régionale du marché de la fragmentation de l'ADN

L'Amérique du Nord a dominé le marché des techniques de fragmentation de l'ADN avec la plus grande part des revenus de 36,42 % en 2025, appuyée par une solide infrastructure de recherche en génomique, une forte adoption des NGS et la présence de grandes entreprises de biotechnologie et de séquençage. La région bénéficie également d'investissements importants dans la médecine de précision, la recherche en oncologie et le diagnostic de la fertilité, qui stimulent la demande continue de solutions de fragmentation de l'ADN de haute qualité. L'intégration généralisée des systèmes automatisés de préparation des bibliothèques et des technologies de fragmentation enzymatique dans les instituts de recherche et les laboratoires cliniques renforce encore le leadership du marché. L'augmentation du financement public et privé des programmes de séquençage génomique continue d'appuyer l'innovation et l'adoption à grande échelle d'outils de biologie moléculaire de pointe dans la région.

Technique de fragmentation de l'ADN américain Aperçu du marché

Le marché américain des techniques de fragmentation de l'ADN connaît une forte croissance en raison d'investissements considérables dans la recherche en génomique, les programmes de médecine de précision et les diagnostics avancés du cancer. L'écosystème biotechnologique bien établi du pays, ainsi que l'adoption de plates-formes de séquençage de la prochaine génération, sont à l'origine d'une forte demande de méthodes de fragmentation de l'ADN de haute qualité. L'utilisation accrue de technologies de fragmentation enzymatiques et automatisées dans les laboratoires cliniques et les instituts de recherche améliore encore l'efficacité et la reproductibilité des flux de travail. De plus, l'accent croissant mis sur le diagnostic de la fertilité, la recherche sur les maladies rares et les projets de cartographie génomique à grande échelle continuent d'accélérer l'expansion du marché aux États-Unis.

Europe DNA Fragmentation Technique Aperçu du marché

Le marché européen des techniques de fragmentation de l'ADN continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion de solides réseaux de recherche universitaire, d'infrastructures de soins de santé avancées et de l'adoption croissante de diagnostics moléculaires dans les milieux cliniques et de recherche. L'utilisation généralisée d'applications basées sur les NGS dans les domaines de l'oncologie, de la santé génésique et du dépistage des maladies génétiques appuie l'expansion du marché dans toute la région. L'augmentation des investissements dans les initiatives de médecine de précision, conjuguée à un solide soutien réglementaire à la recherche génomique, continue d'améliorer l'adoption de technologies de fragmentation avancées. Une forte pénétration des systèmes de laboratoire automatisés et des protocoles d'essais normalisés renforce encore la croissance du marché dans toute l'Europe.

Technique de fragmentation de l'ADN au Royaume-Uni

Le marché des techniques de fragmentation de l'ADN au Royaume-Uni connaît une croissance régulière, soutenue par une forte activité de recherche en biotechnologie, une demande croissante de diagnostics de la fertilité et l'adoption croissante de flux de travail basés sur les NGS. Les investissements croissants dans les programmes de médecine génomique et les initiatives de biobanques contribuent à une utilisation accrue des méthodes de fragmentation de l'ADN dans la recherche et les applications cliniques. L'intégration de plateformes de fragmentation enzymatiques et automatisées avancées améliore l'efficacité du flux de travail et la précision des données. De plus, de solides collaborations entre les instituts universitaires et les entreprises des sciences de la vie accélèrent l'innovation en matière de diagnostic moléculaire partout au pays.

Allemagne Technique de fragmentation de l'ADN Aperçu du marché

Le marché allemand des techniques de fragmentation de l'ADN ne cesse de croître en raison de la vigueur du secteur pharmaceutique, des capacités avancées de recherche en biologie moléculaire et de la concentration croissante sur la médecine de précision. L'utilisation croissante de la fragmentation de l'ADN dans la recherche en oncologie, les tests génétiques et les diagnostics de fertilité stimule l'adoption du marché. Les progrès technologiques continus dans la préparation et le séquençage automatisés des échantillons améliorent l'efficacité des laboratoires. Un soutien gouvernemental fort à l'innovation dans le domaine des sciences de la vie et une collaboration accrue entre les instituts de recherche et les entreprises de biotechnologie soutiennent davantage la croissance du marché en Allemagne.

Technologie de fragmentation de l'ADN en Asie-Pacifique

Le marché des techniques de fragmentation de l'ADN en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'expansion de l'infrastructure de recherche en génomique, de l'augmentation des investissements dans les soins de santé et de l'adoption croissante de la médecine de précision dans des pays comme la Chine, l'Inde et le Japon. La prévalence croissante des troubles génétiques et du cancer stimule la demande de technologies avancées de diagnostic et de séquençage. La création croissante de centres de recherche génomique et l'externalisation croissante des activités de recherche clinique appuient davantage l'expansion régionale. En outre, la sensibilisation croissante aux diagnostics de fertilité et aux tests moléculaires accélère l'adoption dans les secteurs clinique et de la recherche.

Japan DNA Fragmentation Technique Aperçu du marché

Le marché japonais des techniques de fragmentation de l'ADN connaît une croissance constante en raison d'investissements importants dans la recherche en sciences de la vie, les systèmes de soins de santé avancés et l'attention croissante portée à la médecine génomique. L'adoption croissante de technologies NGS en oncologie, en santé reproductive et en recherche sur les maladies rares suscite la demande de méthodes précises de fragmentation de l'ADN. L'intégration de systèmes de laboratoire automatisés et de technologies de fragmentation enzymatique à haute précision améliore l'efficacité des flux de travail. De plus, l'accent mis par le Japon sur la médecine personnalisée et le vieillissement des besoins de santé liés à la population soutient une croissance soutenue du marché.

Chine DNA Fragmentation Technique Aperçu du marché

Le marché chinois des techniques de fragmentation de l'ADN connaît une croissance rapide, en raison de l'expansion des investissements dans la biotechnologie, des initiatives de séquençage génomique à grande échelle et de l'accent accru mis par le gouvernement sur la médecine de précision. L'adoption croissante de technologies NGS dans les diagnostics cliniques, la recherche sur le cancer et la santé génésique stimule considérablement la demande de solutions de fragmentation de l'ADN. Les progrès continus dans l'automatisation des laboratoires et les plates-formes de séquençage rentables accélèrent la pénétration du marché. En outre, les investissements croissants dans les entreprises de biotechnologie nationales et les instituts de recherche placent la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part de marché de la technique de fragmentation de l'ADN

L'industrie des techniques de fragmentation de l'ADN est principalement dirigée par des entreprises bien établies, notamment :

- Illumina, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- QIAGEN (Pays-Bas)

- Roche Holding AG (Suisse)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Takara Bio Inc. (Japon)

- Nouvelle-Angleterre Biolabs, Inc. (États-Unis)

- PerkinElmer (États-Unis)

- Danaher Corporation (États-Unis)

- Beckman Coulter, Inc. (États-Unis)

- Oxford Nanopore Technologies plc (Royaume-Uni)

- 10x Génomique, Inc. (États-Unis)

- BD (États-Unis)

- Promega Corporation (États-Unis)

- Fluidigm Corporation (États-Unis)

- Eppendorf SE (Allemagne)

- Société Hamilton (États-Unis)

- Merck KGaA (Allemagne)

- Tecan Group Ltd. (Suisse)

Les derniers développements du marché des techniques de fragmentation de l'ADN

- En février 2024, Agilent Technologies a développé son portefeuille SureSelect en améliorant la préparation des bibliothèques d'ADN et les flux de travail d'enrichissement ciblés, en améliorant la cohérence de fragmentation et la précision de séquençage pour les applications dans la recherche en oncologie, l'analyse des maladies héréditaires et les études génomiques à grande échelle dans les établissements de recherche du monde entier

- En juin 2023, QIAGEN a élargi son portefeuille de QIAseq afin de renforcer la fragmentation enzymatique de l'ADN et les solutions de préparation de bibliothèque pour le séquençage de la prochaine génération, en favorisant une meilleure efficacité dans la recherche génomique, le profilage oncologique et les applications de médecine de précision grâce à des flux de travail simplifiés et normalisés pour la préparation d'échantillons.

- En mars 2022, Thermo Fisher Scientific a développé son écosystème de séquençage Ion Torrent en améliorant les flux de travail automatisés de préparation de la bibliothèque intégrés aux étapes de fragmentation de l'ADN enzymatique, en améliorant le délai d'exécution et la précision dans les applications de séquençage de la recherche clinique et translationnelle dans les études sur l'oncologie et les maladies génétiques

- En janvier 2022, Illumina a élargi son soutien à l'adoption de sa préparation d'ADN Illumina (kit de préparation de bibliothèque basé sur la stagnation), améliorant la compatibilité d'automatisation et l'efficacité du flux de travail pour les applications de séquençage de prochaine génération, renforçant ainsi la fragmentation d'ADN à haut débit et les capacités de préparation de bibliothèque de séquençage dans les laboratoires de recherche et de génomique clinique

- En juillet 2021, 10x Genomics a lancé la solution Multiome monocellulaire de chrome ATAC + Gene Expression permettant l'accessibilité simultanée de la chromatine et le profilage de l'expression génique grâce à la technologie intégrée de fragmentation de l'ADN à base de transposase, faisant progresser de façon significative la recherche multiomique monocellulaire et les flux de travail d'analyse génomique à haute résolution dans les laboratoires universitaires et cliniques

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.