Global Drive By Wire Market

Taille du marché en milliards USD

TCAC :

%

USD

31.23 Billion

USD

75.68 Billion

2025

2033

USD

31.23 Billion

USD

75.68 Billion

2025

2033

| 2026 –2033 | |

| USD 31.23 Billion | |

| USD 75.68 Billion | |

| % | |

|

Segmentation du marché mondial de la transmission par fil, selon le type de véhicule (véhicules de passagers et véhicules commerciaux), selon le composant (unité de contrôle électronique, actuateur, moteur de rétroaction, capteurs, etc.), selon le véhicule électrique et hybride (BEV, PHEV et FCEV) — Tendances et prévisions de l'industrie jusqu'en 2033

Marché de l'électricitéAperçu général

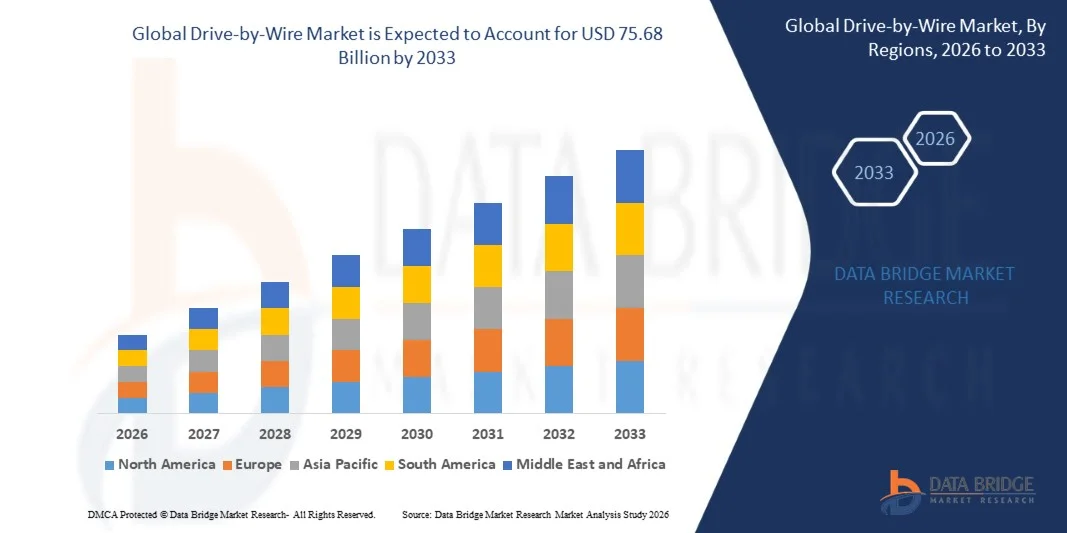

Conformément à l'analyse de l'analyse de marché de Data Bridge, le marché de la route par voie31,23 milliards de dollars en 2025et devrait atteindre75,68 milliards de dollars en 2033, croissance à unTCAC de 11,70 % de 2026 à 2033. La technologie de transmission par fil désigne le remplacement électronique des liaisons mécaniques traditionnelles par des systèmes de commande électronique perfectionnés qui gèrent la direction, le freinage, l'accélération et d'autres fonctions critiques du véhicule. En remplaçant les composants hydrauliques et mécaniques sujets à l'usure, les systèmes de transmission par fil améliorent la sécurité, la fiabilité et les performances des véhicules.

Le marché connaît une expansion constante alimentée par les innovations en électronique automobile, l'accent mis sur l'efficacité énergétique et la prévalence croissante des véhicules autonomes. La transition des liens mécaniques traditionnels aux systèmes de commande électronique est particulièrement évidente dans les véhicules électriques (EV) et les applications de conduite autonome, où les technologies de transmission par fil facilitent le contrôle précis de la direction, du freinage et de l'accélération. À mesure que les véhicules s'orientent vers des architectures définies par logiciel, des mises à jour régulières en direct (OTA) et des conceptions d'intérieur et de plate-forme flexibles, le mode de transmission par fil devient de plus en plus important, ce qui entraîne son adoption dans les véhicules de tourisme et les véhicules commerciaux.

Principales tendances et perspectives du marché

- L'Asie-Pacifique est devenue le premier marché régional en 2025, sous l'impulsion d'un volume élevé de production de véhicules, d'une adoption rapide de véhicules électriques et d'une forte expansion de la fabrication d'électronique automobile en Chine, au Japon, en Corée du Sud et en Inde.

- L'Amérique du Nord devrait enregistrer la croissance la plus rapide sur le marché de l'automobile au cours de la période de prévision, en raison de l'électrification rapide des véhicules, de l'expansion des essais de conduite autonome et de l'augmentation des investissements dans la R-D automobile de pointe aux États-Unis et au Canada.

- Le segment des gaz à effet de serre a dominé le marché avec une part importante en 2025, puisqu'il a obtenu une large adoption dans les véhicules à moteur à combustion interne (CICE), hybrides et électriques.

- On s'attend à ce que le segment des freins par fil augmente le plus rapidement au cours de la période de prévision, car les OEM se tournent vers des architectures de véhicules entièrement électroniques et logicielles qui exigent un contrôle de freinage plus rapide, plus précis et en cas de défaillance.

- Le marché est en train de passer d'un système d'accélérateurs par fil et d'un système de commutation par fil à un système de guidage par fil et à des plates-formes intégrées de châssis par fil avec une redondance avancée, des capacités informatiques plus élevées et un contrôle défini par logiciel.

- Les architectures de véhicules définies par le logiciel conduisent à l'adoption de la commande par fil en permettant un contrôle centralisé, des mises à jour en OTA et une actionnement électronique précis.

- Des possibilités se dégagent des systèmes de contrôle des véhicules utilisant l'IA, le V2X et l'OTA.

- La croissance de la production de véhicules électriques et autonomes dans les économies en développement, ainsi que l'augmentation des investissements dans la R-D automobile et les solutions de mobilité intelligente, généreront d'importantes possibilités de croissance du marché.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 31,23 milliards

- Valeur marchande prévue (2033): USD 75,68 Million

- Prévisions CAGR (2026-2033): 11,70%

- Région phare en 2025: Asie-Pacifique

- Région de croissance la plus rapide : Amérique du Nord

Étendue du rapport et marché par filSegmentation

|

Attributs |

Clé de transmission par filPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Robert Bosch GmbH (Allemagne) · ZF Friedrichshafen AG (Allemagne) · Continental AG (Allemagne) · Nexteer Automotive (États-Unis) · Curtiss-Wright Corporation (États-Unis) · JTEKT Corporation (Japon) · Denso Corporation (Japon) · Hitachi Astemo, Ltd. (Japon) · NSK Ltd. (Japon) · Thyssenkrupp AG (Allemagne) · Schaeffler AG (Allemagne) · Mando Corporation (Corée du Sud) · Hyundai Mobis (Corée du Sud) · Aptiv PLC (Irlande) · Brembo S.p.A. (Italie) · Valeo S.A. (France) · Magna International Inc. (Canada) · Nidec Corporation (Japon) · Mitsubishi Electric Corporation (Japon) · Groupe de l'IBB (Chine/Hong Kong) · Showa Corporation (Japon) · CTS Corporation (États-Unis) · Infineon Technologies AG (Allemagne) · Produits Orscheln (États-Unis) · Systèmes automobiles Panasonic (Japon) |

|

Possibilités de marché |

· Intégration des systèmes de commande de véhicules équipés d'IA, V2X et OTA · Augmentation de la demande de plates-formes de guidage par fil et de châssis par fil intégré · Extension de la production de véhicules électriques et hybrides nécessitant une actionnement électronique avancé · Développement d'architectures de redondance de puissance opérationnelle et de communication défaillantes · Fusion de capteurs et systèmes E/E zonaux permettant des fonctions de transmission par fil évolutives |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché de l'électricité

Tendance : Architectures de véhicules définies par logiciel

Les architectures de véhicules définies par le logiciel conduisent à l'adoption de la commande par fil en permettant un contrôle centralisé, des mises à jour en OTA et une actionnement électronique précis. À mesure que les véhicules deviennent plus définis par le logiciel, la réponse aux gaz, les modes d'entraînement et la gestion de l'énergie sont étalonnés au moyen de modifications logicielles plutôt que matérielles. Cette tendance accélère la transition entre les liaisons mécaniques et les systèmes de commande électronique, car les constructeurs cherchent à réduire le poids du véhicule, à améliorer l'efficacité énergétique et à permettre des caractéristiques avancées pour la conduite autonome. L'intégration de systèmes drive-by-wire avec des architectures logicielles permet des mises à jour régulières en OTA, des conceptions d'intérieur et de plate-forme flexibles, et des architectures électroniques centralisées. Les changements technologiques tels que les plates-formes électriques à haute tension, les contrôleurs zonaux, l'électronique en panne et les réseaux embarqués en temps réel accélèrent cette transition.

Dynamique du marché de l'électricité

Principal moteur du marché: l'adoption croissante de technologies de conduite autonomes

L'adoption croissante de technologies de conduite autonome est un facteur clé qui propulse la demande de systèmes de transmission par fil. Comme les véhicules dépendent de plus en plus des mécanismes de commande électronique pour les fonctions essentielles, la technologie de transmission par fil devient fondamentale pour atteindre des niveaux plus élevés d'automatisation. Les véhicules autonomes exigent une actionnement précis, contrôlé par logiciel, de la direction, du freinage, des gaz et de la sélection des rapports, que les systèmes de transmission par fil fournissent. L'intégration des systèmes de commande par fil avec les systèmes AI, V2X et OTA crée de nouvelles possibilités de croissance du marché. L'augmentation de la production de véhicules électriques et autonomes dans les économies en développement, ainsi que l'augmentation des investissements dans la R-D automobile et les solutions de mobilité intelligente, généreront d'importantes possibilités d'expansion du marché.

Principaux obstacles : coûts de développement élevés et problèmes de cybersécurité

Les coûts de développement initiaux élevés, les préoccupations en matière de cybersécurité, les défis de fiabilité du système et les complexités liées à l'intégration de l'architecture électronique constituent des facteurs de restriction du marché pour la croissance du marché des transmissions par fil. Valider le comportement sécuritaire du système sur des scénarios extrêmes et combinés, recréer synthétiquement la direction intuitive et la rétroaction de la pédale en l'absence de liaisons mécaniques, et les véhicules d'ingénierie dotés d'une puissance opérationnelle défaillante et d'une redondance de communication sont des défis critiques qui font de l'entraînement par fil un changement fondamental dans l'ingénierie du système de véhicule et le processus de validation. La menace de cyberattaques et les coûts de conformité constituent également des restrictions importantes. Ces facteurs créent des obstacles à l'entrée élevés et renforcent la concentration de niveau 1 sur le marché.

Principales possibilités de marché: intégration de l'IA et des plates-formes autonomes de validation des véhicules

Des possibilités se dégagent des systèmes de contrôle des véhicules utilisant l'IA, le V2X et l'OTA. L'intégration des systèmes de commande du véhicule alimenté par l'IA permet de prévoir et d'adapter les réponses du véhicule, ce qui améliore la sécurité et l'expérience de conduite. La communication V2X permet aux véhicules de partager des données avec l'infrastructure et d'autres véhicules, ce qui permet un flux de trafic coordonné et efficace. Les mises à jour OTA permettent une amélioration continue et une amélioration des fonctionnalités sans rappels physiques. La croissance sera également soutenue par la fusion de capteurs, les architectures opérationnelles en panne, les systèmes d'E/E zonaux et les logiciels de contrôle compatibles avec l'OTA qui permettent aux fonctions de transmission par fil de s'étendre sur les plates-formes de véhicules électriques, autonomes et de nouvelle génération.

Étendue du marché de la route par chemin de fer

Le marché de la transmission par fil est segmenté en fonction du type, du type de véhicule, du composant et du véhicule électrique et hybride.

- Par type

Sur la base du type, le marché du moteur par fil est segmenté en gaz par fil, frein par fil, décalage par fil, braquage par fil et par fil. Le segment Throttle-By-Wire a dominé le marché en 2025, puisqu'il s'agit de la première fonction par fil développée, la plus normalisée et la plus largement déployée sur les véhicules ICE, électriques et hybrides. La commande de couple par fil permet un contrôle précis du couple, une accélération plus lisse, une coordination de freinage régénératrice dans les hybrides et les EV, et une intégration transparente avec les fonctionnalités ADAS telles que la commande de vitesse adaptative, la commande de traction et le freinage d'urgence automatisé. L'adoption généralisée des gaz par fil s'explique par sa capacité à respecter des normes d'émission rigoureuses tout en améliorant l'efficacité énergétique et les performances des véhicules. Le segment Brake-By-Wire devrait être le segment qui connaît la croissance la plus rapide, sous l'impulsion des OEM qui se déplacent vers des architectures de véhicules entièrement électroniques et logicielles. Les systèmes de freinage par fil remplacent l'actionnement hydraulique classique par des systèmes de freinage à commande électronique, améliorent le temps de réponse, permettent l'optimisation du freinage par récupération et soutiennent des niveaux plus élevés d'automatisation du véhicule. L'élimination des composants hydrauliques réduit le poids du système, simplifie l'emballage et améliore le temps de réponse, ce qui est critique pour l'ADAS et le freinage d'urgence automatisé. Steer-by-wire élimine les liaisons mécaniques entre le volant et les roues, permettant des rapports de direction variables et un emballage flexible du véhicule, et gagne la traction parmi les OEM de première qualité.

-

Par type de véhicule

Sur la base du type de véhicule, le marché de la transmission par fil est segmenté en voitures particulières et véhicules utilitaires. Les voitures particulières représentent le segment le plus important, grâce à la flexibilité de la plate-forme, aux performances de conduite des véhicules reproductibles et compatibles et aux avantages architecturaux en matière de redondance de sécurité. La demande croissante de systèmes avancés d'assistance au conducteur et d'éléments de conduite autonomes dans les véhicules de tourisme accélère l'adoption de technologies de transmission par fil. Les fabricants de voitures particulières intègrent de plus en plus les systèmes de freinage par fil, de freinage par fil et de guidage par fil pour améliorer la sécurité, le confort et l'efficacité des véhicules. Les véhicules commerciaux adoptent également des systèmes d'entraînement par fil pour la direction, le freinage, les gaz et le déplacement pour soutenir l'électrification, l'automatisation et les architectures électroniques centralisées. L'électrification des parcs de véhicules utilitaires, y compris les fourgonnettes, les camions et les autobus, conduit à la demande de systèmes d'actionnement électroniques qui améliorent l'efficacité opérationnelle et réduisent les coûts d'entretien. L'adoption de systèmes drive-by-wire dans les véhicules utilitaires dépend de la validation du comportement sécuritaire du système à travers des scénarios extrêmes, de la recréation de la rétroaction intuitive et de la redondance opérationnelle de l'ingénierie. Les exploitants de parcs de véhicules reconnaissent de plus en plus les avantages des technologies de transmission par fil pour réduire les temps d'arrêt, améliorer le confort des conducteurs et permettre des capacités avancées de gestion de parcs de véhicules.

-

Par composante

Sur la base de la composante, le marché Drive-by-Wire est segmenté en unité de commande électronique (ECU), actionneur, moteur de rétroaction, capteurs, etc. L'ECU est le cerveau du système drive-by-wire, des entrées de capteur de traitement et des commandes d'envoi aux actionneurs pour assurer un contrôle précis et fiable du véhicule. L'ECU intègre des algorithmes complexes pour la gestion du couple, la répartition de la force de freinage et l'assistance à la direction, ce qui en fait un élément essentiel pour les performances du système. Les actionneurs convertissent les signaux électroniques en action mécanique, permettant un contrôle précis des gaz, du freinage, de la direction et des fonctions de déplacement. Les capteurs, y compris les capteurs de pédales d'accélérateur, les capteurs de position des gaz, les capteurs d'angle de pignon, les capteurs d'angle de roue, les capteurs de position des rapports, les capteurs de parc et les capteurs de pédales de frein, sont essentiels au fonctionnement et à la sécurité du système. Des progrès dans la technologie des capteurs, y compris une plus grande précision, des temps de réponse plus rapides et une fiabilité accrue, conduisent à l'adoption de systèmes de transmission par fil. Le développement d'architectures de redondance, y compris de double ECU, d'alimentation électrique de secours et de réseaux de communication en panne, est essentiel pour répondre aux exigences de sécurité des véhicules autonomes et semi-autonomes. Les améliorations continues de la technologie des capteurs, des algorithmes de contrôle et de l'électronique de puissance permettent des systèmes de transmission par fil plus sophistiqués et plus fiables pour tous les types de véhicules.

-

par véhicule électrique et hybride

Sur la base d'un véhicule électrique et hybride, le marché Drive-by-Wire est segmenté en BEV, PHEV et FCEV. Les véhicules électriques à batterie sont le segment le plus important, car les systèmes de transmission par fil sont essentiels pour la performance et la fiabilité des véhicules électriques, permettant un contrôle précis du freinage régénératif, de la gestion du couple et de la dynamique du véhicule. La croissance rapide du marché des VEB, stimulée par les incitations gouvernementales, la réglementation environnementale et la demande des consommateurs, est un facteur clé qui propulse l'adoption de systèmes de transmission par fil. Les véhicules électriques hybrides rechargeables (PHEV) nécessitent également une actionnement électronique avancé pour une performance optimale, combinant moteurs à combustion interne, moteurs électriques et systèmes de freinage à récupération. Les véhicules électriques à pile à combustible représentent un segment en expansion, les véhicules à hydrogène nécessitant des systèmes de contrôle électronique perfectionnés pour la gestion de l'énergie et la dynamique des véhicules. Les OEM intègrent des systèmes d'entraînement par fil dans leurs plates-formes de véhicules électriques afin d'améliorer l'efficacité, de réduire le poids et de permettre des fonctionnalités avancées d'assistance au conducteur. La compatibilité des systèmes drive-by-wire avec les architectures de véhicules définies par logiciel les rend idéales pour les véhicules électriques, qui dépendent fortement du contrôle électronique pour la gestion de la batterie, le contrôle moteur et l'optimisation de l'énergie. Au fur et à mesure que la technologie des batteries s'améliore et que l'infrastructure de charge augmente, la demande de systèmes d'entraînement par fil dans les véhicules électriques devrait augmenter considérablement.

Analyse régionale du marché de l'électricité

Aperçu du marché de l'Asie-Pacifique

L'Asie-Pacifique est devenue le premier marché régional en 2025, sous l'impulsion d'un volume élevé de production de véhicules, d'une adoption rapide de véhicules électriques et d'une forte expansion de la fabrication d'électronique automobile en Chine, au Japon, en Corée du Sud et en Inde. La domination de la région est attribuée à la présence de grands constructeurs automobiles, à l'augmentation des investissements dans l'infrastructure des véhicules électriques et à la demande croissante des consommateurs pour des technologies automobiles de pointe. La Chine est à la tête de la région avec ses politiques agressives d'adoption des véhicules électriques et ses volumes massifs de production automobile. Le Japon et la Corée du Sud sont des contributeurs importants, avec leurs solides bases de fabrication d'électronique automobile et leurs capacités de R-D avancées. L'Inde est en train de devenir un marché clé de croissance, alimenté par l'augmentation de la production de véhicules et de la demande de voitures particulières.

Aperçu du marché de l'Amérique du Nord

L'Amérique du Nord devrait enregistrer la croissance la plus rapide sur le marché de l'automobile au cours de la période de prévision, en raison de l'électrification rapide des véhicules, de l'expansion des essais de conduite autonome et de l'augmentation des investissements dans la R-D automobile de pointe aux États-Unis et au Canada. Les États-Unis sont à l'avant-garde du développement drive-by-wire, avec une forte adoption de l'ADAS et des technologies de conduite automatisée. Des acteurs clés comme Nexteer Automotive et Curtiss-Wright Corporation ont leur siège aux États-Unis, renforçant ainsi la position de la région sur le marché. Le solide financement de capital-risque de la région pour les start-ups dans le domaine de la technologie automobile et l'environnement réglementaire favorable aux essais autonomes de véhicules accélèrent encore la croissance du marché.

Perspectives du marché européen de l'électricité

L'Europe représentait un marché régional important pour les systèmes de transmission par fil, appuyé par des cadres réglementaires solides, des normes strictes de sécurité et d'émission et des taux d'adoption élevés des véhicules électriques. Les objectifs ambitieux de l'Union européenne en matière d'adoption des véhicules électriques et de déploiement de systèmes avancés d'assistance aux conducteurs stimulent la croissance du marché. Des acteurs clés tels que Robert Bosch GmbH, ZF Friedrichshafen AG, Continental AG et Schaeffler AG ont leur siège en Europe, renforçant ainsi la position de la région sur le marché. L'intégration de la transmission par fil avec les architectures de véhicules définies par logiciel, les mises à jour OTA et les systèmes de redondance avancés façonne le paysage européen de transmission par fil. L'accent mis par la région sur les normes CEE R79, R155/R156 et ISO 26262 ASIL-D garantit des normes élevées de sécurité et de cybersécurité.

Aperçu du marché de l'Amérique latine

L'Amérique latine représentait un marché émergent pour les systèmes de transmission par fil, la demande croissante étant motivée par l'augmentation de la production de véhicules, les incitations gouvernementales à l'adoption des VE et l'urbanisation. Des pays comme le Brésil et le Mexique sont témoins d'investissements importants dans la fabrication d'automobiles et les écosystèmes de fabrication d'automobiles. L'expansion de l'industrie automobile de la région et la sensibilisation croissante aux technologies de pointe des véhicules suscitent l'intérêt des consommateurs pour les systèmes de transmission par fil. Toutefois, la croissance du marché est actuellement freinée par une sensibilisation limitée des consommateurs, des coûts plus élevés des véhicules par rapport aux véhicules traditionnels et des cadres réglementaires fragmentés. La mise en place de chaînes d'approvisionnement régionales et de partenariats avec des fournisseurs mondiaux de technologie automobile devrait accélérer la croissance du marché.

Moyen-Orient et Afrique Aperçu du marché par fil

La région du Moyen-Orient et de l'Afrique représentait un marché naissant pour les systèmes de transmission par fil, la demande étant principalement concentrée dans les pays du CCG et en Afrique du Sud. Les gouvernements de la région investissent davantage dans la mobilité électrique et les technologies automobiles de pointe pour réduire les émissions de carbone et diversifier les systèmes de transport. Les EAU investissent dans la mobilité électrique, les technologies de pointe des véhicules et les systèmes de transport intelligents, tandis que l'Arabie saoudite élargit l'infrastructure des véhicules électriques grâce aux initiatives Vision 2030. L'Afrique du Sud adopte progressivement des technologies automobiles de pointe pour soutenir la demande croissante de véhicules de tourisme et de flottes commerciales. L'augmentation des investissements des fournisseurs mondiaux de technologie automobile améliore la disponibilité des technologies dans les grands centres urbains. Toutefois, la pénétration relativement faible des véhicules électriques, la connaissance limitée de la technologie et les coûts élevés continuent de freiner la croissance du marché.

Part de marché de l'électricité

L'industrie de Drive-by-Wire est principalement dirigée par des entreprises bien établies, notamment :

- Robert Bosch GmbH (Allemagne)

- ZF Friedrichshafen AG (Allemagne)

- Continental AG (Allemagne)

- Nexteer Automobile (États-Unis)

- Curtiss-Wright Corporation (États-Unis)

- JTEKT Corporation (Japon)

- Denso Corporation (Japon)

- Hitachi Astemo, Ltd. (Japon)

- NSK Ltd. (Japon)

- Thyssenkrupp AG (Allemagne)

- Schaeffler AG (Allemagne)

- Mando Corporation (Corée du Sud)

- Hyundai Mobis (Corée du Sud)

- Aptiv PLC (Irlande)

- Brembo S.p.A. (Italie)

- Valeo S.A. (France)

- Magna International Inc. (Canada)

- Nidec Corporation (Japon)

- Mitsubishi Electric Corporation (Japon)

- Groupe de l'IBB (Chine/Hong Kong)

- Société Showa (Japon)

- CTS Corporation (États-Unis)

- Infineon Technologies AG (Allemagne)

- Produits Orscheln (États-Unis)

- Systèmes automobiles Panasonic (Japon)

Derniers développements sur le marché de l'électricité

- En janvier 2026, Nexteer Automotive a parrainé une réunion de coalition du Groupe de recherche sur les normes de châssis par fil automobile en Chine pour faire progresser la norme nationale Steer-by-Wire (SbW) du pays. La réunion reflète la collaboration croissante de l'industrie pour établir des cadres techniques pour les systèmes par fil sur le plus grand marché automobile au monde.

- En octobre 2025, Continental AG a annoncé que sa feuille de route pour le futur système de freinage est en bonne voie, avec une solution intégrée de freinage par fil qui réduit le poids du système de près de 30% et permet des concepts de freinage à sec entièrement électromécanique pour les véhicules électrifiés et automatisés. Le groupe Automotive de l'entreprise a été rebaptisé Aumocio chez Auto Shanghai 2025, la Chine étant considérée comme un marché de croissance prioritaire pour les solutions de véhicules autonomes et définies par logiciel.

- En septembre 2025, Robert Bosch GmbH a présenté ses technologies de freinage par fil et de freinage par fil à l'IAA Mobility 2025 à Munich, projetant des ventes cumulatives de plus de 7 milliards d'EUR en 2032. La société a également annoncé son intention d'investir plusieurs centaines de millions d'euros dans le logiciel de gestion des mouvements de véhicules d'ici 2028.

- En septembre 2025, ZF Friedrichshafen AG a présenté ses systèmes par fil prêts à la production chez IAA Mobility 2025, se positionnant parmi les principaux fournisseurs de solutions de triage et de freinage par fil avec des commandes série de fabricants chinois, européens et nord-américains. Le concept « Chassis 2.0 » de ZF intègre des solutions par fil avec la direction à essieu arrière, l'amortissement actif et la stabilisation électronique du rouleau.

- En juillet 2025, ZF Friedrichshafen AG a annoncé le début de la production de son Electric Park Brake en Inde pour une nouvelle plate-forme EV, conçue pour améliorer l'efficacité et la NVH grâce à une architecture à faible drag tout en ajoutant des caractéristiques de sécurité telles que le freinage d'urgence, l'actionnement dynamique, la détection de pad-wear et l'évolutivité des segments de véhicules.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.