Global Drug Delivery In Cancer Market

Taille du marché en milliards USD

TCAC :

%

USD

120.05 Billion

USD

230.56 Billion

2025

2033

USD

120.05 Billion

USD

230.56 Billion

2025

2033

| 2026 –2033 | |

| USD 120.05 Billion | |

| USD 230.56 Billion | |

| % | |

|

Segmentation du marché mondial de l'administration de médicaments en cancérologie, par type (conjugués protéine-médicament, protéines et polypeptides pégylés, liposomes, nanoparticules polymères et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'administration de médicaments contre le cancer

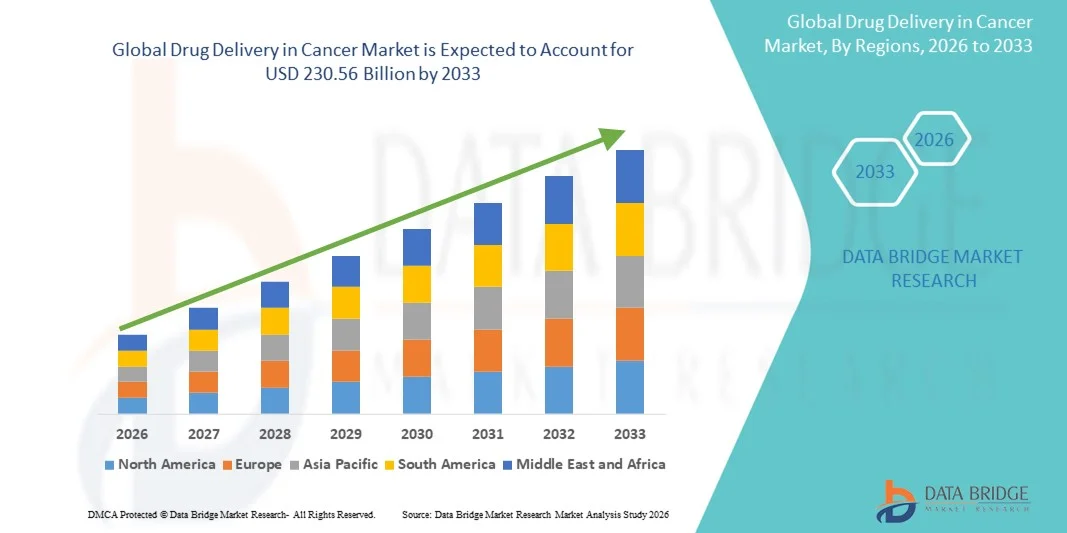

- Le marché mondial de l'administration de médicaments contre le cancer était évalué à 120,05 milliards de dollars américains en 2025 et devrait atteindre 230,56 milliards de dollars américains d'ici 2033 , avec un TCAC de 8,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les progrès technologiques dans les systèmes d'administration ciblée de médicaments, notamment les conjugués protéine-médicament, les protéines pégylées, les liposomes et les nanoparticules polymères, ce qui permet d'améliorer la précision et l'efficacité des traitements contre le cancer.

- De plus, la demande croissante de mécanismes d'administration sûrs, efficaces et adaptés aux patients favorise l'adoption de plateformes d'administration de médicaments avancées dans les cliniques et les hôpitaux, accélérant ainsi l'accès aux thérapies anticancéreuses et stimulant considérablement la croissance du secteur.

Analyse du marché de l'administration de médicaments contre le cancer

- Le marché des systèmes d'administration de médicaments contre le cancer connaît une forte croissance en raison de l'augmentation de la prévalence mondiale du cancer, de la demande croissante de thérapies ciblées et personnalisées, et des progrès constants des technologies d'administration de médicaments telles que les nanoparticules, les liposomes et les conjugués anticorps-médicament, qui améliorent l'efficacité du traitement tout en minimisant les effets secondaires.

- L'intérêt croissant porté à la médecine de précision, les investissements grandissants dans la recherche et le développement en oncologie, ainsi que le nombre croissant d'essais cliniques portant sur des plateformes d'administration innovantes accélèrent considérablement l'adoption de solutions d'administration de médicaments anticancéreux de pointe dans les systèmes de santé du monde entier.

- L'Amérique du Nord a dominé le marché de l'administration de médicaments contre le cancer, représentant la plus grande part de revenus (38,7 %) en 2025. Cette domination s'explique par une infrastructure de santé bien établie, une forte adoption des traitements oncologiques de pointe, une présence importante d'entreprises pharmaceutiques et biotechnologiques de premier plan, ainsi que par d'importants financements publics et privés alloués à la recherche sur le cancer. Les États-Unis contribuent majoritairement à ce marché grâce à un accès précoce aux nouvelles thérapies et aux innovations cliniques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'administration de médicaments contre le cancer au cours de la période de prévision, enregistrant un taux de croissance annuel composé (TCAC) de 11,2 %. Cette croissance est portée par l'augmentation de l'incidence du cancer, la hausse des dépenses de santé, l'accès élargi aux traitements modernes contre le cancer, l'amélioration des infrastructures cliniques et la sensibilisation croissante au diagnostic précoce et aux options thérapeutiques avancées dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des liposomes a dominé le marché en termes de revenus, représentant 38,6 % en 2025, grâce à sa capacité avérée à améliorer la solubilité des médicaments, à accroître leur biodisponibilité et à réduire la toxicité systémique associée aux chimiothérapies conventionnelles.

Portée du rapport et segmentation du marché de l'administration des médicaments en cancérologie

|

Attributs |

Administration de médicaments en cancérologie : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Pfizer Inc. (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'administration de médicaments en cancérologie

Progrès dans les systèmes d'administration de médicaments ciblés et personnalisés

- Une tendance majeure et croissante sur le marché mondial de l'administration de médicaments contre le cancer est le développement grandissant de systèmes d'administration ciblés et personnalisés. Ces systèmes visent à acheminer les agents thérapeutiques directement aux cellules cancéreuses tout en minimisant les dommages aux tissus sains. Cette approche améliore significativement l'efficacité des traitements et réduit les effets secondaires indésirables pour les patients.

- Par exemple, l'adoption croissante des conjugués anticorps-médicament (ADC), des vecteurs à base de nanoparticules et des formulations liposomales de médicaments permet un ciblage plus précis des cellules tumorales, améliorant ainsi l'indice thérapeutique des médicaments anticancéreux.

- Les progrès réalisés en nanotechnologie et en ingénierie des biomatériaux ont permis le développement de vecteurs de médicaments capables de réagir à des environnements tumoraux spécifiques, tels que le pH, la température et l'activité enzymatique, permettant ainsi une libération contrôlée et ciblée du médicament.

- Ces innovations transforment la chimiothérapie conventionnelle en approches thérapeutiques plus ciblées et efficaces, ce qui redessine le paysage global du traitement du cancer.

- L'essor de la médecine de précision encourage encore davantage les entreprises pharmaceutiques à investir dans le développement de plateformes d'administration de médicaments personnalisées, adaptées aux profils individuels des patients et à leurs marqueurs génétiques.

- Cette tendance améliore fondamentalement les résultats des traitements, l'observance des patients et les taux de survie à long terme, faisant des systèmes d'administration ciblée de médicaments un élément essentiel des thérapies oncologiques modernes.

Dynamique du marché de l'administration de médicaments en cancérologie

Conducteur

Augmentation du fardeau mondial du cancer et demande croissante de thérapies efficaces

- L'augmentation rapide de la prévalence du cancer dans le monde, ainsi que la hausse du taux de mortalité associé à cette maladie, constituent un facteur majeur de la croissance du marché de l'administration de médicaments contre le cancer.

- Par exemple, en septembre 2024, plusieurs sociétés pharmaceutiques et biotechnologiques ont accéléré leurs investissements dans le développement de plateformes d'administration de médicaments avancées afin d'améliorer l'efficacité des immunothérapies et des chimiothérapies.

- Alors que le nombre de patients atteints de cancer continue de croître en raison de facteurs tels que le vieillissement de la population, les changements de mode de vie et l'exposition environnementale, le besoin de méthodes d'administration de médicaments efficaces, sûres et réactives s'accroît considérablement.

- Les professionnels de santé et les patients recherchent des options de traitement améliorées qui optimisent la biodisponibilité des médicaments, minimisent la toxicité systémique et améliorent la qualité de vie des patients, ce qui favorise l'adoption de technologies avancées d'administration de médicaments anticancéreux.

- De plus, la multiplication des initiatives gouvernementales, l'augmentation des dépenses de santé et le financement croissant de la recherche sur les traitements oncologiques favorisent le développement des solutions d'administration de médicaments anticancéreux dans les régions développées et en développement.

Retenue/Défi

Coûts de développement élevés et complexités réglementaires

- Le développement de systèmes d'administration de médicaments avancés pour le traitement du cancer nécessite des recherches approfondies, des procédés de fabrication complexes et des technologies sophistiquées, ce qui augmente considérablement les coûts globaux de développement et de production.

- Les investissements financiers importants requis pour les essais cliniques, les approbations réglementaires et l'assurance qualité peuvent constituer un obstacle majeur pour les petites et moyennes entreprises pharmaceutiques souhaitant entrer sur le marché.

- Par exemple, en juin 2023, une société pharmaceutique en phase intermédiaire de développement a dû faire face à un retard dans la progression clinique de son nouveau système d'administration de chimiothérapie à base de nanoparticules, en raison d'exigences de données supplémentaires formulées par les autorités réglementaires afin de garantir la sécurité et la stabilité à long terme.

- De plus, le processus d'approbation réglementaire strict et long des thérapies anticancéreuses et des nouvelles plateformes d'administration de médicaments peut retarder le lancement des produits et limiter leur entrée rapide sur le marché.

- Garantir la sécurité, la stabilité, l'efficacité et la reproductibilité des systèmes d'administration complexes tels que les nanoparticules et les vecteurs à base de biomatériaux présente des défis techniques supplémentaires.

- Ces facteurs peuvent limiter l'accès aux solutions d'administration de médicaments de pointe dans les régions à faible revenu et sensibles aux prix, où l'accessibilité financière et la disponibilité demeurent des préoccupations majeures.

- Le dépassement de ces défis grâce à des techniques de fabrication rentables, des procédures réglementaires simplifiées et des processus de validation clinique améliorés sera essentiel pour assurer une croissance durable du marché de l'administration de médicaments contre le cancer.

Portée du marché de la distribution de médicaments contre le cancer

Le marché est segmenté en fonction du type, de l'utilisateur final et du canal de distribution.

- Par type

Le marché des systèmes d'administration de médicaments en cancérologie est segmenté, selon le type de système, en conjugués protéine-médicament, protéines et polypeptides pégylés, liposomes, nanoparticules polymères et autres. En 2025, le segment des liposomes représentait la plus grande part de marché (38,6 %), grâce à sa capacité avérée à améliorer la solubilité des médicaments, leur biodisponibilité et à réduire la toxicité systémique associée aux chimiothérapies conventionnelles. Les liposomes permettent un ciblage précis des tissus tumoraux tout en minimisant les dommages aux cellules saines environnantes, ce qui améliore significativement les résultats du traitement. Leur utilisation généralisée dans des médicaments oncologiques approuvés, tels que la doxorubicine liposomale, a encore renforcé leur position sur le marché. De plus, les liposomes présentent une excellente biocompatibilité et peuvent encapsuler des médicaments hydrophiles et hydrophobes, ce qui les rend très polyvalents. L'augmentation de l'incidence du cancer dans le monde et l'adoption croissante de traitements de pointe ont également contribué à la large diffusion des systèmes d'administration liposomaux. De plus, les progrès constants des technologies de formulation liposomale et l'augmentation des investissements des entreprises pharmaceutiques ont encore renforcé la position dominante de ce segment. Les hôpitaux et les centres d'oncologie privilégient de plus en plus les produits à base de liposomes en raison de leur profil de sécurité amélioré et d'une meilleure observance thérapeutique. L'efficacité clinique avérée des vecteurs liposomaux continue de soutenir une forte demande. L'ensemble de ces facteurs a contribué à sa position de leader en termes de chiffre d'affaires global du marché.

Le segment des nanoparticules polymères devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,2 %, entre 2026 et 2033, grâce à sa capacité supérieure à administrer des médicaments avec une grande précision et des profils de libération contrôlés. Les nanoparticules polymères permettent un ciblage spécifique, une durée de circulation prolongée et une meilleure stabilité du médicament, ce qui améliore considérablement l'efficacité thérapeutique dans le traitement du cancer. Elles sont également hautement personnalisables, permettant aux chercheurs de concevoir des particules adaptées aux caractéristiques spécifiques des tumeurs. L'intérêt croissant pour la médecine personnalisée et les thérapies ciblées accélère l'adoption des systèmes de nanoparticules polymères. De plus, l'intensification des activités de R&D et les collaborations entre les instituts de recherche et les entreprises pharmaceutiques favorisent les avancées technologiques dans ce segment. Les nanoparticules polymères suscitent un intérêt considérable pour leurs applications dans les thérapies combinées et la thérapie génique. Leur potentiel à surmonter la multirésistance aux médicaments dans les cellules cancéreuses contribue également à la demande croissante. Des résultats positifs lors des essais cliniques et des profils de sécurité améliorés favorisent également leur acceptation par les oncologues. L'augmentation des financements alloués aux nanotechnologies dans le domaine de la santé continue de stimuler l'innovation dans ce secteur. Ces facteurs combinés devraient entraîner une expansion rapide de ce segment au cours de la période prévisionnelle.

- Par les utilisateurs finaux

Le marché de l'administration de médicaments en cancérologie est segmenté, selon les utilisateurs finaux, en hôpitaux, cliniques et autres. Le segment hospitalier représentait la plus grande part de revenus (46,4 %) en 2025, principalement en raison du nombre élevé de patients atteints de cancer traités dans les services d'oncologie hospitaliers. Les hôpitaux disposent d'infrastructures de pointe, de professionnels de santé qualifiés et d'un accès aux technologies thérapeutiques modernes, ce qui en fait le principal lieu de prise en charge des traitements complexes contre le cancer. La disponibilité de la chimiothérapie, de la radiothérapie, de l'immunothérapie et des systèmes d'administration de médicaments avancés au sein d'un même établissement renforce leur position dominante. Par ailleurs, la prévalence croissante du cancer a considérablement augmenté le nombre de patients hospitalisés dans le monde entier. Les hôpitaux sont également à la pointe de l'adoption des systèmes d'administration de médicaments innovants et récemment approuvés, car ils sont mieux équipés pour gérer les traitements spécialisés. L'existence de programmes de soins contre le cancer financés par l'État et de mécanismes de remboursement en milieu hospitalier stimule davantage leur croissance. L'expansion continue des services d'oncologie et des centres de cancérologie, tant dans les pays développés que dans les pays en développement, conforte la position forte de ce segment. L'augmentation du nombre de consultations en hospitalisation et en ambulatoire pour le traitement du cancer a contribué à la hausse des revenus hospitaliers. De meilleures capacités de surveillance et un accès immédiat aux urgences font également des hôpitaux un choix privilégié pour les patients. L'ensemble de ces facteurs a permis aux hôpitaux de dominer le marché mondial.

Le segment des cliniques devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,9 %, entre 2026 et 2033, sous l'effet de l'essor des soins ambulatoires en cancérologie. Les cliniques offrent des options de traitement plus accessibles et plus économiques, notamment pour le diagnostic précoce et les thérapies de suivi. La multiplication des cliniques d'oncologie spécialisées améliore l'accès aux soins pour les patients, tant en milieu urbain que périurbain. Les cliniques sont de plus en plus équipées de dispositifs d'administration de médicaments et de systèmes de perfusion de pointe, ce qui renforce leur rôle dans le traitement du cancer. La réduction des temps d'attente et la prise en charge personnalisée sont également des facteurs de préférence pour les patients. Par ailleurs, le recours croissant aux traitements à domicile et en milieu périurbain dynamise l'offre de services en clinique. Une meilleure sensibilisation au dépistage précoce du cancer entraîne une augmentation de la fréquentation des cliniques pour les consultations et les traitements initiaux. L'intégration des technologies dans les cliniques, comme la télé-oncologie et les dossiers médicaux numériques, améliore encore l'efficacité opérationnelle. Les initiatives gouvernementales de soutien visant à renforcer les réseaux de santé locaux profitent également à ce segment. L'augmentation des investissements des prestataires de soins de santé privés contribue à l'expansion rapide des cliniques d'oncologie à l'échelle mondiale.

- Par canal de distribution

Selon le canal de distribution, le marché de l'administration de médicaments en cancérologie se divise en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2025, le segment des pharmacies hospitalières détenait la plus grande part de marché (44,8 %), grâce à l'intégration directe des pharmacies aux services d'oncologie au sein des hôpitaux. Les pharmacies hospitalières sont les principaux fournisseurs de chimiothérapie et de systèmes d'administration de médicaments anticancéreux de pointe. Elles garantissent un contrôle rigoureux des conditions de stockage, de la préparation et de l'administration, essentiel pour les médicaments oncologiques à forte activité. Ces pharmacies sont également responsables de la dispensation de formulations spécialisées telles que les liposomes et les conjugués protéine-médicament. L'augmentation du nombre d'hospitalisations pour des traitements contre le cancer continue de stimuler la demande dans ce canal. Les pharmacies hospitalières travaillent en étroite collaboration avec les médecins, assurant ainsi un dosage précis et des ajustements de traitement en temps réel. Leur capacité à gérer les achats en gros réduit les délais opérationnels et garantit une disponibilité continue. Par ailleurs, la multiplication des centres de traitement du cancer dans le monde entraîne l'expansion des pharmacies hospitalières. Les financements publics et institutionnels soutiennent également ce canal. La grande confiance des patients et des soignants renforce sa position dominante. Ces facteurs combinés ont permis aux pharmacies hospitalières de conserver la plus grande part de marché.

Le segment des pharmacies en ligne devrait connaître la croissance annuelle composée la plus rapide, soit 15,6 %, entre 2026 et 2033, portée par l'adoption croissante des plateformes de santé numérique et des services de pharmacie en ligne. Les patients atteints de maladies chroniques, notamment de cancer, commandent de plus en plus leurs médicaments de soutien et leurs ordonnances via les plateformes en ligne, séduits par leur praticité et les services de livraison à domicile. Le développement de la télémédecine et des systèmes de prescription numérique facilite encore davantage l'approvisionnement en ligne. La pénétration croissante d'Internet et l'utilisation accrue des smartphones dans les régions en développement accélèrent cette tendance. Les pharmacies en ligne proposent également des prix compétitifs, des remises et des formules d'abonnement, ce qui attire une large clientèle. Pendant et après la pandémie de COVID-19, on a observé une nette préférence pour la livraison de médicaments sans contact. L'amélioration des infrastructures logistiques a permis d'accroître la fiabilité et la rapidité du traitement des commandes. Le soutien réglementaire et les mécanismes de vérification renforcent la confiance des consommateurs dans les plateformes en ligne. Face à la demande croissante de médicaments essentiels de la part des patients atteints de cancer, les pharmacies en ligne devraient connaître une croissance rapide tout au long de la période de prévision.

Analyse régionale du marché de l'administration de médicaments contre le cancer

- L'Amérique du Nord a dominé le marché de l'administration de médicaments contre le cancer avec la plus grande part de revenus, soit 38,7 %, en 2025.

- Soutenue par une infrastructure de soins de santé bien établie, le recours massif aux traitements oncologiques de pointe, une forte présence d'entreprises pharmaceutiques et biotechnologiques de premier plan et un financement public et privé substantiel pour la recherche sur le cancer

- La région bénéficie d'un accès précoce à de nouvelles thérapies, d'innovations cliniques continues et d'une large disponibilité de systèmes d'administration de médicaments ciblés et personnalisés, ce qui renforce sa position de leader sur le marché.

Aperçu du marché américain de l'administration de médicaments contre le cancer :

En 2025, le marché américain de l'administration de médicaments contre le cancer a représenté la part de marché la plus importante en Amérique du Nord. Cette situation s'explique par un écosystème de recherche sur le cancer de pointe, une forte prévalence du cancer et l'adoption rapide de technologies d'administration de médicaments innovantes telles que les conjugués anticorps-médicament, les liposomes et les systèmes à base de nanoparticules. Le soutien important de la FDA aux approbations de médicaments oncologiques, l'activité intense des essais cliniques et la présence de grandes entreprises pharmaceutiques contribuent également à l'essor du marché. L'augmentation des investissements dans la médecine de précision et l'immuno-oncologie est également un facteur clé de cette expansion aux États-Unis.

Analyse du marché européen des systèmes d'administration de médicaments contre le cancer :

Le marché européen des systèmes d'administration de médicaments contre le cancer devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, soutenue par l'augmentation de l'incidence du cancer, un financement public important des soins de santé et l'adoption croissante de traitements de pointe. La présence d'instituts de recherche reconnus et l'intérêt grandissant pour la médecine personnalisée stimulent la demande de plateformes d'administration de médicaments innovantes. Par ailleurs, des politiques de remboursement favorables dans plusieurs pays encouragent l'adoption de thérapies anticancéreuses de pointe.

Analyse du marché britannique de l'administration de médicaments en cancérologie :

Le marché britannique de l'administration de médicaments en cancérologie devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par une meilleure sensibilisation au diagnostic précoce du cancer, un accès facilité aux centres d'oncologie spécialisés et des investissements importants dans la recherche et le développement. Le Service national de santé (NHS) intègre de plus en plus de technologies d'administration de médicaments avancées dans les protocoles de traitement du cancer, tandis que les collaborations entre les institutions universitaires et les entreprises pharmaceutiques stimulent l'innovation dans ce domaine.

Analyse du marché allemand des systèmes d'administration de médicaments contre le cancer :

Le marché allemand des systèmes d'administration de médicaments contre le cancer devrait connaître une croissance considérable au cours de la période de prévision, grâce à son infrastructure de santé très développée, à son industrie pharmaceutique robuste et à son fort intérêt pour la biotechnologie et la médecine de précision. L'adoption croissante de systèmes d'administration ciblée de médicaments, conjuguée à l'essor de la recherche clinique et au soutien gouvernemental à l'innovation en oncologie, continue de renforcer la position de l'Allemagne sur le marché européen.

Aperçu du marché de l'administration de médicaments contre le cancer en Asie-Pacifique :

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché de l'administration de médicaments contre le cancer, avec un taux de croissance annuel composé (TCAC) de 11,2 % sur la période de prévision. Cette croissance est alimentée par l'augmentation de l'incidence du cancer, la hausse des dépenses de santé, l'accès accru aux traitements modernes, l'amélioration des infrastructures cliniques et la sensibilisation croissante au diagnostic précoce et aux options thérapeutiques avancées dans des pays comme la Chine, l'Inde et le Japon . Les initiatives gouvernementales visant à renforcer les systèmes de soins contre le cancer et à accroître les investissements dans la production pharmaceutique contribuent également à l'accélération de la croissance du marché dans toute la région.

Aperçu du marché japonais de l'administration de médicaments contre le cancer :

Le marché japonais de l'administration de médicaments contre le cancer connaît une forte croissance, portée par le vieillissement rapide de sa population, l'augmentation de la prévalence du cancer et un secteur médical aux technologies de pointe. L'importance accordée à la recherche et à la médecine de précision a favorisé l'adoption croissante de méthodes d'administration de médicaments innovantes, notamment les thérapies ciblées et les systèmes basés sur les nanotechnologies. Les progrès constants des infrastructures cliniques et l'augmentation des investissements en recherche et développement en oncologie contribuent également à l'expansion de ce marché.

Analyse du marché chinois de l'administration de médicaments contre le cancer :

En 2025, le marché chinois de l'administration de médicaments contre le cancer représentait la plus grande part des revenus du marché Asie-Pacifique, porté par une population importante de patients, une demande croissante de soins de santé de pointe de la part des classes moyennes et des investissements publics significatifs dans la recherche et le traitement du cancer. L'expansion des entreprises pharmaceutiques et biotechnologiques nationales, conjuguée à une disponibilité accrue de médicaments anticancéreux innovants, accélère l'adoption de systèmes d'administration de médicaments avancés à travers le pays.

Part de marché de l'administration de médicaments contre le cancer

L'industrie de l'administration de médicaments contre le cancer est principalement dominée par des entreprises bien établies, notamment :

• Pfizer Inc. (États-Unis)

• Novartis AG (Suisse)

• Merck & Co., Inc. (États-Unis)

• Bristol-Myers Squibb Company (États-Unis)

• Johnson & Johnson (États-Unis)

• AstraZeneca PLC (Royaume-Uni)

• Takeda Pharmaceutical Company Limited (Japon)

• Eli Lilly and Company (États-Unis)

• AbbVie Inc. (États-Unis)

• Sanofi SA (France)

• Bayer AG (Allemagne)

• Amgen Inc. (États-Unis)

• Gilead Sciences, Inc. (États-Unis)

• Daiichi Sankyo Company, Limited (Japon)

• Celgene Corporation (États-Unis)

• Teva Pharmaceutical Industries Ltd. (Israël)

• 3M Drug Delivery Systems (États-Unis)

• Nanobiotix (France)

• Sirtex Medical (Australie)

Dernières évolutions du marché mondial de l'administration de médicaments contre le cancer

- En décembre 2023, Pfizer a fait l'acquisition de Seagen, intégrant ainsi à son portefeuille la plateforme avancée de conjugués anticorps-médicament (ADC) et le portefeuille de produits oncologiques en phase finale de développement. Cette acquisition renforce la capacité de Pfizer à administrer des agents anticancéreux puissants directement aux cellules tumorales, accélérant ainsi sa présence sur le marché en pleine expansion des thérapies anticancéreuses à base d'ADC.

- En février 2024, AbbVie a finalisé l'acquisition d'ImmunoGen, obtenant ainsi l'accès à l'ADC mirvetuximab soravtansine (ELAHERE) et tirant parti de la technologie d'administration d'ImmunoGen. Cette opération renforce le portefeuille d'AbbVie en matière d'administration ciblée et souligne l'importance stratégique des ADC dans le traitement moderne du cancer.

- En mars 2024, la FDA américaine a accordé une autorisation de mise sur le marché complète au mirvetuximab soravtansine (ELAHERE) pour certaines patientes atteintes d'un cancer de l'ovaire résistant au platine, transformant ainsi une procédure d'autorisation accélérée en une procédure d'autorisation complète classique. Cette décision s'appuyait sur des données robustes de phase 3, validant l'efficacité et la sécurité de cet ADC et confirmant son rôle dans le traitement standard du cancer de l'ovaire.

- En avril 2024, la FDA a approuvé le tisotumab vedotin (TIVDAK) pour le traitement du cancer du col de l'utérus récidivant ou métastatique, marquant une étape importante pour les conjugués anticorps-médicament (ADC) en oncologie gynécologique. Le TIVDAK associe une charge utile cytotoxique très puissante à un anticorps ciblé, offrant ainsi une nouvelle thérapie basée sur l'administration ciblée pour un sous-type de cancer difficile à traiter.

- En février 2024, la FDA a étendu l'utilisation approuvée de l'irinotécan liposomal (Onivyde) à un traitement spécifique du cancer du pancréas, confirmant ainsi l'intérêt croissant des systèmes d'administration à base de nanoparticules. L'encapsulation liposomale permet de maximiser la concentration du médicament au niveau de la tumeur tout en réduisant la toxicité systémique, ce qui en fait une stratégie prometteuse pour les tumeurs solides difficiles à traiter.

- En mai 2024, le lisocabtagène maraleucel, une thérapie cellulaire CAR-T, a reçu une approbation accélérée de la FDA pour le lymphome folliculaire. Cette avancée illustre comment les cellules vivantes modifiées sont utilisées comme vecteur d'administration de médicaments de haute précision, offrant des réponses durables chez un sous-groupe de patients atteints de cancer.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.