Global Drug Device Combination Market

Taille du marché en milliards USD

TCAC :

%

USD

17.22 Billion

USD

37.46 Billion

2024

2032

USD

17.22 Billion

USD

37.46 Billion

2024

2032

| 2025 –2032 | |

| USD 17.22 Billion | |

| USD 37.46 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs médicamenteux combinés, par produit (auto-injecteurs, pompes à perfusion, photosensibilisateurs, produits combinés pour le soin des plaies, patchs transdermiques, patchs à micro-aiguilles, pilules numériques, inhalateurs intelligents, hydrogels d'administration de médicaments, lentilles à élution de médicaments, etc.), type d'application (maladies orthopédiques, maladies respiratoires, diabète, oncologie, maladies cardiovasculaires, etc.), utilisateur final (cliniques, hôpitaux, établissements de soins à domicile, centres de soins ambulatoires, etc.), canal de distribution (appel d'offres direct, vente au détail, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des combinaisons de dispositifs médicamenteux

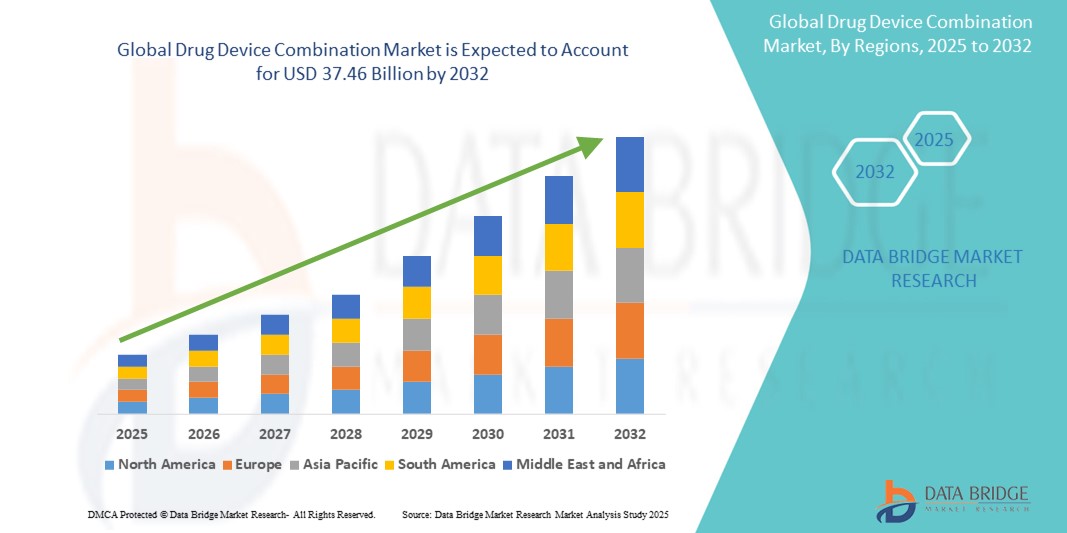

- La taille du marché mondial des combinaisons de dispositifs médicamenteux était évaluée à 17,22 milliards USD en 2024 et devrait atteindre 37,46 milliards USD d'ici 2032 , à un TCAC de 10,20 % au cours de la période de prévision.

- L'expansion du marché est principalement motivée par la prévalence croissante de maladies chroniques telles que le diabète, le cancer et les troubles cardiovasculaires, qui nécessitent des solutions thérapeutiques avancées combinant à la fois l'administration de médicaments et les technologies des dispositifs pour une efficacité accrue et une meilleure observance du traitement par les patients.

- De plus, les innovations technologiques dans les systèmes d'administration ciblée, les dispositifs mini-invasifs et les formats conviviaux pour les patients, tels que les auto-injecteurs , les stents à élution médicamenteuse et les inhalateurs, renforcent encore l'adoption de ces technologies. Ces développements synergétiques redéfinissent les paradigmes thérapeutiques modernes et catalysent la solide trajectoire de croissance du marché.

Analyse du marché des combinaisons de dispositifs médicamenteux

- Les produits combinés de dispositifs médicamenteux, intégrant des dispositifs médicaux à des composants pharmaceutiques ou biologiques, deviennent essentiels à la prestation de soins de santé modernes dans tous les domaines thérapeutiques en raison de leur efficacité thérapeutique améliorée, de leur administration ciblée et de leur meilleure observance du traitement par les patients.

- La demande croissante de produits combinés est principalement alimentée par le fardeau croissant des maladies chroniques, le passage aux thérapies auto-administrées et le besoin croissant de médecine de précision dans la gestion de maladies complexes.

- L'Amérique du Nord a dominé le marché des combinaisons de dispositifs médicamenteux avec la plus grande part de revenus de 41,36 % en 2024, caractérisée par un cadre réglementaire mature, une infrastructure de soins de santé avancée et la forte présence de sociétés pharmaceutiques et de technologies médicales de premier plan investissant massivement dans l'innovation, en particulier dans des domaines tels que les systèmes d'administration d'insuline, les seringues préremplies et les stents à élution de médicament.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des combinaisons de médicaments et de dispositifs médicaux au cours de la période de prévision en raison de l'augmentation des dépenses de santé, de l'élargissement de l'accès aux dispositifs médicaux et de la sensibilisation croissante aux modalités de traitement avancées.

- Le segment des patchs transdermiques a dominé le marché des combinaisons de dispositifs médicamenteux avec une part de marché de 23,6 % en 2024, grâce à son administration non invasive de médicaments, ses capacités de libération prolongée et une meilleure observance du traitement par les patients pour les maladies chroniques telles que la douleur et l'hormonothérapie.

Portée du rapport et segmentation du marché des combinaisons de médicaments et de dispositifs

|

Attributs |

Aperçus clés du marché des combinaisons de médicaments et de dispositifs médicaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des combinaisons de dispositifs médicamenteux

« Convergence technologique pour des thérapies ciblées et centrées sur le patient »

- Une tendance majeure et croissante sur le marché mondial des combinaisons de dispositifs médicamenteux est l'intégration de technologies d'administration avancées avec des produits biologiques et pharmaceutiques pour créer des thérapies hautement ciblées et conviviales pour les patients, améliorant ainsi la précision et l'observance du traitement.

- Par exemple, des injecteurs portables comme le Neulasta Onpro d'Amgen permettent aux patients de recevoir des médicaments biologiques par voie sous-cutanée à domicile, éliminant ainsi les consultations médicales. De même, les auto-injecteurs YpsoMate sont de plus en plus utilisés pour l'auto-administration de médicaments contre les maladies chroniques, offrant praticité et simplicité d'utilisation.

- Ces produits combinés s'appuient sur des innovations telles que les micro-aiguilles, les capteurs intelligents et les mécanismes de libération contrôlée pour optimiser la biodisponibilité des médicaments et l'expérience patient. Certains inhalateurs intelligents intègrent désormais un suivi numérique et une connectivité Bluetooth, permettant un suivi en temps réel des habitudes d'utilisation et de l'observance thérapeutique.

- L'intégration de fonctionnalités de santé numérique aux dispositifs d'administration de médicaments permet une prise en charge à distance des patients et des ajustements thérapeutiques personnalisés. Les dispositifs équipés de capteurs peuvent collecter des données sur la posologie, le calendrier et l'observance, qui peuvent ensuite être analysées par des plateformes d'IA pour des décisions cliniques plus éclairées.

- Des sociétés telles qu'Insulet, Medtronic et Enable Injections développent activement des combinaisons de dispositifs médicamenteux de nouvelle génération qui favorisent une invasion minimale, des soins connectés et une efficacité thérapeutique accrue dans des domaines tels que le diabète, l'oncologie et les maladies auto-immunes.

- La demande croissante de produits combinés qui s'alignent sur les soins de santé fondés sur la valeur et offrent aux patients des options d'auto-administration remodèle les modèles d'administration de médicaments et favorise une adoption généralisée dans les systèmes de santé développés et émergents.

Dynamique du marché des combinaisons de dispositifs médicamenteux

Conducteur

« Demande croissante de thérapies ciblées, pratiques et centrées sur le patient »

- La prévalence croissante de maladies chroniques telles que le diabète, le cancer et les maladies cardiovasculaires, combinée à une évolution vers des soins de santé plus personnalisés et plus efficaces, stimule considérablement la demande de produits combinés médicament-dispositif.

- Par exemple, en mars 2024, Medtronic a lancé un kit de perfusion d'insuline de nouvelle génération capable d'être porté pendant sept jours, visant à améliorer l'observance du traitement par les patients et à réduire la fréquence des insertions - une avancée qui devrait influencer positivement la croissance du marché au cours de la période de prévision.

- Alors que les patients et les prestataires recherchent des méthodes de traitement plus pratiques et plus efficaces, les produits combinés offrent des résultats thérapeutiques supérieurs en intégrant des mécanismes précis d'administration de médicaments à des conceptions conviviales telles que des injecteurs portables, des auto-injecteurs et des seringues préremplies.

- De plus, la tendance vers l'auto-administration et les soins à domicile rend ces produits indispensables dans la gestion des maladies chroniques, permettant aux patients de maintenir leurs schémas thérapeutiques avec une intervention clinique minimale.

- Les améliorations technologiques, notamment les fonctionnalités intelligentes telles que le suivi des doses, la connectivité numérique et la surveillance en temps réel, renforcent la valeur de ces produits dans les soins de santé modernes, permettant une meilleure observance et une surveillance thérapeutique à distance.

- L'innovation continue des principaux acteurs de l'industrie, le soutien réglementaire accru pour les approbations de produits combinés et la demande croissante des consommateurs pour des solutions de traitement avancées mais accessibles continuent de propulser l'expansion du marché dans les systèmes de santé mondiaux.

Retenue/Défi

« Problèmes d'irritation cutanée et obstacle à la conformité réglementaire »

- L'irritation cutanée et les effets indésirables causés par l'utilisation prolongée de patchs transdermiques, d'injecteurs portables ou de dispositifs médicamenteux adhésifs restent une contrainte importante, affectant l'observance du traitement par les patients et limitant l'utilisabilité de certaines thérapies combinées dans tous les groupes démographiques.

- Par exemple, certains patients utilisant des patchs de nicotine ou de remplacement hormonal ont signalé des sensibilités cutanées ou des dermatites, qui peuvent nécessiter l'arrêt du traitement ou le passage à des thérapies alternatives, ce qui a un impact sur la rétention du marché et la perception du produit.

- En outre, le paysage réglementaire mondial complexe et en constante évolution des combinaisons de médicaments et de dispositifs médicaux représente un défi pour les fabricants, car ces produits doivent être conformes aux réglementations pharmaceutiques et aux réglementations relatives aux dispositifs médicaux, ce qui nécessite souvent des soumissions doubles et des délais d'approbation prolongés.

- Les organismes de réglementation tels que la FDA et l'EMA des États-Unis exigent des preuves rigoureuses de sécurité, d'efficacité et de compatibilité entre les composants du médicament et du dispositif, ce qui augmente les coûts de développement et peut retarder la mise sur le marché de nouveaux produits.

- De plus, la navigation dans les différentes normes réglementaires internationales complique l’entrée sur le marché mondial et le développement, en particulier pour les petites entreprises ou les startups disposant de ressources limitées.

- Relever ces défis grâce à des matériaux biocompatibles améliorés, une conception de patch améliorée, une planification réglementaire stratégique et un engagement précoce avec les autorités sanitaires sera essentiel pour surmonter les obstacles à l'adoption des produits et assurer la durabilité du marché à long terme.

Portée du marché des combinaisons de dispositifs médicamenteux

Le marché est segmenté en fonction du produit, du type d’application, de l’utilisateur final et du canal de distribution.

- Par produit

Sur la base des produits, le marché des dispositifs médicamenteux combinés est segmenté en auto-injecteurs, pompes à perfusion, photosensibilisateurs, produits combinés pour le traitement des plaies, patchs transdermiques, patchs à micro-aiguilles, pilules numériques, inhalateurs intelligents, hydrogels d'administration de médicaments, lentilles à élution de médicament, etc. Le segment des patchs transdermiques a dominé le marché avec la plus grande part de chiffre d'affaires (23,6 %) en 2024, grâce à leur capacité à assurer une administration non invasive et prolongée des médicaments et à améliorer l'observance thérapeutique des patients, notamment dans la prise en charge des maladies chroniques telles que la douleur et les troubles hormonaux. Leur facilité d'application et l'élimination des effets secondaires gastro-intestinaux en ont fait un traitement largement accepté.

Le segment des inhalateurs intelligents devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par la prévalence croissante des maladies respiratoires et l'intégration des technologies numériques permettant de suivre l'utilisation des inhalateurs et d'améliorer l'observance thérapeutique. La disponibilité croissante d'inhalateurs Bluetooth, synchronisés avec des applications mobiles pour un suivi en temps réel, stimule la demande sur les marchés de la santé, tant développés qu'émergents.

- Par type d'application

En fonction du type d'application, le marché est segmenté en maladies orthopédiques, maladies respiratoires, diabète, oncologie, maladies cardiovasculaires, etc. Le segment du diabète a dominé le marché en 2024, porté par la forte prévalence mondiale du diabète et l'utilisation généralisée des stylos à insuline, des pompes à insuline portables et des dispositifs de surveillance continue de la glycémie, qui forment des systèmes thérapeutiques intégrés.

Le segment de l'oncologie devrait connaître le TCAC le plus élevé entre 2025 et 2032 en raison de l'utilisation accrue d'implants à élution de médicaments et de thérapies combinées visant un traitement ciblé du cancer, améliorant l'efficacité des médicaments tout en minimisant les effets secondaires systémiques.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est divisé en cliniques, hôpitaux, services de soins à domicile, centres de soins ambulatoires, etc. Le segment hospitalier détenait la plus grande part de marché en 2024, grâce à son utilisation intensive de pompes à perfusion, de systèmes d'administration intelligents et de technologies de dispositifs médicaux pour les traitements aigus et chroniques dans un large éventail de domaines thérapeutiques.

Le segment des soins à domicile devrait connaître la croissance la plus rapide au cours de la période de prévision, propulsé par la tendance croissante vers les soins à domicile, l'auto-administration et l'adoption de produits combinés conviviaux, compacts et intelligents qui réduisent la dépendance à l'hôpital et améliorent la qualité de vie.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs a représenté la plus grande part de chiffre d'affaires en 2024, principalement grâce aux achats groupés de produits combinés par les hôpitaux et les systèmes de santé publics via des modèles d'achat centralisés.

Le segment des ventes au détail devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par la disponibilité croissante en vente libre de produits conviviaux pour les consommateurs tels que les auto-injecteurs, les patchs transdermiques et les pilules numériques via les pharmacies et les plateformes de commerce électronique, permettant une plus grande accessibilité pour les patients.

Analyse régionale du marché des combinaisons de dispositifs médicamenteux

- L'Amérique du Nord a dominé le marché des combinaisons de dispositifs médicamenteux avec la plus grande part de revenus de 41,36 % en 2024, grâce à un cadre réglementaire mature, une infrastructure de soins de santé avancée et la forte présence de sociétés pharmaceutiques et de technologies médicales de premier plan qui investissent massivement dans l'innovation, en particulier dans des domaines tels que les systèmes d'administration d'insuline, les seringues préremplies et les stents à élution de médicament.

- Le leadership du marché de la région est soutenu par l'utilisation généralisée de produits tels que les auto-injecteurs, les pompes à insuline et les stents à élution de médicament, ainsi que par des investissements croissants dans la médecine personnalisée et l'intégration de la santé numérique.

- Le soutien réglementaire favorable d'agences telles que la FDA américaine, la demande croissante d'options de traitement à domicile et une population de patients férus de technologie accélèrent encore l'adoption, positionnant les combinaisons de dispositifs médicamenteux comme une solution privilégiée pour la gestion des maladies chroniques et l'administration de thérapies de précision dans les milieux cliniques et à domicile.

Aperçu du marché américain des combinaisons de dispositifs médicamenteux

Le marché américain des dispositifs combinés médicamenteux a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à un écosystème de santé mature, un solide soutien réglementaire de la FDA et une forte adoption des thérapies auto-administrées. L'utilisation généralisée des auto-injecteurs, des pompes à insuline et des inhalateurs intelligents est soutenue par la demande croissante de solutions de gestion des maladies chroniques. De plus, des investissements importants en R&D et la préférence croissante des consommateurs pour les dispositifs combinés de santé numérique continuent d'accélérer la croissance du marché, tant en milieu hospitalier qu'à domicile.

Aperçu du marché européen des combinaisons de dispositifs médicamenteux

Le marché européen des combinaisons de dispositifs médicaux devrait connaître une croissance régulière tout au long de la période de prévision, stimulé par le vieillissement de la population, la forte prévalence des maladies chroniques et l'importance accordée à l'innovation et à la sécurité des patients. Des cadres réglementaires tels que le Règlement sur les dispositifs médicaux (RDM) garantissent la sécurité et la performance des produits, encourageant l'innovation dans des domaines tels que les stents à élution médicamenteuse et les patchs à micro-aiguilles. La région constate également une utilisation accrue des combinaisons de produits en ambulatoire et à domicile, notamment pour les traitements de longue durée.

Aperçu du marché britannique des combinaisons de dispositifs médicamenteux

Le marché britannique des dispositifs combinés médicamenteux devrait connaître une croissance soutenue au cours de la période de prévision, grâce à un système de santé bien établi et à une demande croissante de solutions d'auto-soins. Les initiatives du Service national de santé (NHS) favorisant la santé numérique et les soins à domicile favorisent l'adoption de systèmes d'administration intelligents tels que les auto-injecteurs et les injecteurs portables. De plus, l'accent croissant mis sur la réduction de la charge hospitalière et l'amélioration des résultats pour les patients favorise une meilleure intégration de ces technologies dans les soins de routine.

Aperçu du marché allemand des combinaisons de dispositifs médicamenteux

Le marché allemand des combinaisons de dispositifs médicamenteux devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, porté par une forte concentration sur l'innovation, des voies réglementaires efficaces et des dépenses de santé élevées. Ce marché bénéficie de la demande nationale pour des technologies de santé avancées, respectueuses de l'environnement et intégrées numériquement. L'intégration des dispositifs d'administration de médicaments aux systèmes de surveillance électronique et la solide infrastructure allemande d'essais cliniques favorisent le développement et l'adoption de produits combinés de pointe pour les maladies chroniques et complexes.

Aperçu du marché des combinaisons de dispositifs médicamenteux en Asie-Pacifique

Le marché des dispositifs médicaux combinés en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, porté par la hausse des dépenses de santé, l'élargissement de l'accès aux thérapies innovantes et le soutien important des gouvernements à la modernisation des soins de santé. Des pays comme la Chine, le Japon et l'Inde connaissent une adoption rapide des systèmes d'administration de médicaments portables, des inhalateurs intelligents et des pilules numériques. La production locale, conjuguée à des initiatives politiques favorables et à la demande de solutions rentables, stimule la croissance du marché régional.

Aperçu du marché japonais des combinaisons de dispositifs médicamenteux

Le marché japonais des dispositifs combinés médicamenteux connaît une forte dynamique en raison du vieillissement de la population, de la demande de soins à domicile et de l'importance accordée à l'innovation technologique. La forte observance thérapeutique des patients et la préférence pour des solutions d'administration discrètes et efficaces favorisent l'utilisation d'auto-injecteurs intelligents et de patchs transdermiques. L'intégration aux plateformes de santé numérique et l'infrastructure avancée du pays soutiennent également l'expansion du marché, notamment dans le traitement des maladies chroniques et les soins aux personnes âgées.

Aperçu du marché indien des combinaisons de dispositifs médicamenteux

En 2024, l'Inde a conquis la plus grande part de marché des combinaisons de médicaments en Asie-Pacifique, grâce à une urbanisation rapide, à la demande croissante de soins de santé de la classe moyenne et à un accès croissant à des produits combinés abordables. Ce marché est soutenu par de solides capacités de production nationales et des initiatives telles qu'Ayushman Bharat, qui promeut la couverture santé universelle. La prévalence croissante du diabète et des maladies respiratoires, ainsi que l'adoption de nouvelles technologies dans les soins à domicile, sont des facteurs clés contribuant à la croissance de la part de l'Inde dans ce secteur.

Part de marché des combinaisons de médicaments et de dispositifs

L'industrie des combinaisons de médicaments et de dispositifs est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Amgen Inc. (États-Unis)

- Insulet Corporation (États-Unis)

- Ypsomed AG (Suisse)

- Teva Pharmaceutical Industries Ltd. (Israël)

- BD (États-Unis)

- Gerresheimer AG (Allemagne)

- West Pharmaceutical Services, Inc. (États-Unis)

- SCHOTT AG (Allemagne)

- Enable Injections Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Bayer AG (Allemagne)

- Novartis AG (Suisse)

- Johnson & Johnson Services, Inc. (États-Unis)

- 3M (États-Unis)

- Elcam Medical (Israël)

- Bespak Limited (Royaume-Uni)

- Némera (France)

- Owen Mumford Ltd. (Royaume-Uni)

- Groupe Stevanato (Italie)

Quels sont les développements récents sur le marché mondial des combinaisons de dispositifs médicamenteux ?

- En avril 2023, Medtronic plc a lancé sur certains marchés son dispositif de perfusion d'insuline à port prolongé de nouvelle génération, offrant jusqu'à sept jours d'utilisation. Cette innovation vise à améliorer le confort des patients et à réduire la fréquence des changements d'appareils pour les personnes diabétiques. Ce produit reflète l'engagement constant de Medtronic à faire progresser les systèmes d'administration de médicaments pour les maladies chroniques et à améliorer l'observance thérapeutique des patients grâce aux technologies portables.

- En mars 2023, Amgen Inc. a annoncé l'expansion mondiale de son kit Neulasta Onpro, un injecteur portable conçu pour administrer automatiquement du pegfilgrastim après une chimiothérapie. Cette initiative s'inscrit dans la tendance croissante vers les soins à domicile contre le cancer et renforce le leadership d'Amgen dans les combinaisons médicament-dispositif auto-administrées pour les patients atteints de cancer, améliorant ainsi le confort et les résultats cliniques.

- En mars 2023, Insulet Corporation a obtenu l'autorisation réglementaire étendue pour son système automatisé d'administration d'insuline Omnipod 5 dans plusieurs régions, dont l'Europe. Ce système, doté d'une connectivité smartphone et d'algorithmes adaptatifs, représente une avancée majeure dans l'intégration de la santé numérique à l'administration de médicaments pour une gestion personnalisée du diabète.

- En février 2023, Ypsomed AG s'est associée à un grand laboratoire pharmaceutique pour co-développer une plateforme d'auto-injection de nouvelle génération. Ce partenariat souligne la demande croissante de produits combinés personnalisables et centrés sur le patient, permettant des traitements par auto-injection pour des pathologies telles que la polyarthrite rhumatoïde et la sclérose en plaques.

- En janvier 2023, Teva Pharmaceuticals a collaboré avec Digital Health Technologies pour intégrer des inhalateurs intelligents à capteurs à sa gamme de produits de thérapie respiratoire. Ce développement vise à fournir des données en temps réel sur l'observance du traitement et les habitudes d'utilisation, favorisant ainsi une meilleure prise en charge de la maladie et réduisant les coûts de santé liés à l'asthme et à la BPCO.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES COMBINAISONS DE DISPOSITIFS MÉDICAMENTEUX

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES COMBINAISONS DE DISPOSITIFS MÉDICAMENTEUX

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES COMBINAISONS DE DISPOSITIFS MÉDICAMENTEUX : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 LES 5 FORCES DE PORTER

5.3 ANALYSE DES BREVETS

5.4 ANALYSE DU MARCHÉ MONDIAL DES COMBINAISONS DE DISPOSITIFS MÉDICAMENTEUX

6 ÉPIDÉMOLOGIE

6.1 ÉPIDÉMOLOGIE DU CANCER

6.2 ÉPIDÉMOLOGIE DES TROUBLES DU DIABÈTE

6.3 ÉPIDÉMOLOGIE DES TROUBLES CARDIOVASCULAIRES

6.4 ÉPIDÉMOLOGIE DES TROUBLES RESPIRATOIRES

7 APERÇUS DE L'INDUSTRIE

7.1 TENDANCES DÉMOGRAPHIQUES

7.2 STRATÉGIES DE TARIFICATION CLÉS

7.3 STRATÉGIES CLÉS D'INSCRIPTION DES PATIENTS

7.4 ENTRETIENS AVEC DES ENTREPRISES DE FABRICATION

7,5 AUTRES INSTANTANÉS KOL

8 CADRE RÉGLEMENTAIRE

9 MARCHÉ MONDIAL DES COMBINAISONS DE DISPOSITIFS MÉDICAMENTEUX, PAR PRODUIT

9.1 APERÇU

9.2 PATCHS TRANSDERMIQUES

9.2.1 PAR TYPE

9.2.1.1. RÉSERVOIR

9.2.1.2. MATRICE

9.2.1.3. AUTRES

9.2.2 PAR TECHNOLOGIE

9.2.2.1. COURANT ÉLECTRIQUE

9.2.2.2. RÉSEAUX MÉCANIQUES

9.2.2.3. ABLATION THERMIQUE

9.2.2.4. AGENTS CHIMIQUES

9.2.2.5. AUTRES

9.3 INHALATEURS

9.3.1 POUDRE SÈCHE

9.3.2 NÉBULISEURS

9.3.2.1. ULTRASONS

9.3.2.2. COMPRESSEUR

9.3.2.3. MAILLE

9.3.3 DOSE DOSEUSE

9.3.3.1. PAR TYPE

9.3.3.1.1. PRESSURISATION À ACTIVATION MANUELLE

9.3.3.1.2. INHALATEURS SOUS PRESSION ACTIONNÉS PAR LA RESPIRATION

9.4 POMPES À PERFUSION

9.4.1 VOLUMÉTRIQUE

9.4.2 JETABLES

9.4.3 SERINGUES

9.4.3.1. SERINGUE PRÉREMPLIE À CHAMBRE UNIQUE

9.4.3.2. SERINGUE PRÉREMPLIE À DOUBLE CHAMBRE

9.4.3.3. SERINGUE PRÉREMPLIE PERSONNALISÉE

9.4.3.4. AUTRES

9.4.4 AMBULATOIRE

9.4.5 IMPLANTABLES

9.4.5.1. IMPLANTS BIODÉGRADABLES

9.4.5.1.1. POLYESTÉRAMIDE

9.4.5.1.2. ACIDE POLYLACTIQUE-CO-GLYCOLIQUE

9.4.5.2. IMPLANTS NON BIODÉGRADABLES

9.4.5.2.1. ÉTHYLÈNE-ACÉTATE DE VINYLE

9.4.5.2.2. SILICONE

9.4.5.2.3. POLYURÉTHANE THERMOPLASTIQUE

9.4.6 INSULINE

9.4.6.1. ACTION PROLONGÉE

9.4.6.2. ACTION RÉGULIÈRE/COURTE

9.4.6.3. ACTION INTERMÉDIAIRE

9.4.6.4. ACTION RAPIDE

9.4.6.5. PRÉMÉLANGE

9.4.7 AUTRES

9.5 STENTS À ÉLUTION DE MÉDICAMENT

9.5.1 PAR REVÊTEMENT

9.5.1.1. REVÊTEMENT À BASE DE POLYMÈRE

9.5.1.2. REVÊTEMENT SANS POLYMÈRE

9.5.2 PAR UTILISATION

9.5.2.1. STENTS CORONAIRES

9.5.2.2. STENTS VASCULAIRES PÉRIPHÉRIQUES

9.5.3 PAR GÉNÉRATION

9.5.3.1. 1ÈRE GÉNÉRATION

9.5.3.2. 2E GÉNÉRATION

9.5.3.3. 3E GÉNÉRATION

9.5.3.4. 4e génération

9.5.4 PAR PLATEFORME

9.5.4.1. ACIER INOXYDABLE

9.5.4.2. COBALT CHROME

9.5.4.3. PLATANE CHROME

9.5.4.4. NITINOL

9.5.4.5. AUTRES

9.6 CATHÉTERS ANTIMICROBIENS

9.6.1 UROLOGIQUE

9.6.2 CARDIOVASCULAIRE

9.6.3 AUTRES

9.7 PILULE NUMÉRIQUE

9.7.1 TABLET

9.7.2 CAPSULES

9.7.3 MICROPUCE

9.7.4 DISPOSITIF DE LIVRAISON

9.8 PRODUITS COMBINÉS POUR LE SOIN DES PLAIES

9.9 HYDROGELS D'ADMINISTRATION DE MÉDICAMENTS

9.9.1 PAR SOURCE

9.9.1.1. NATUREL

9.9.1.2. SYNTHÉTIQUES

9.9.1.3. HYBRIDE

9.9.2 PAR VOIE DE LIVRAISON

9.9.2.1. OCULAIRE

9.9.2.2. SOUS-CUTANÉ

9.9.2.3. CAVITÉ BUCCALE

9.9.2.4. TOPIQUE

9.9.2.5. AUTRES

9.1 APPAREILS DE THÉRAPIE PHOTODYNAMIQUE

9.10.1 PAR UTILISATION

9.10.1.1. CANCER

9.10.1.2. KÉRATOSE ACTINIQUE

9.10.1.3. PSORIASIS

9.10.1.4. ACNÉ

9.10.1.5. AUTRES

9.11 PRODUITS COMBINÉS ORTHOPÉDIQUES

9.11.1 IMPLANTS DE GREFFE OSSEUSE

9.11.2 CIMENT OSSEUX ANTIBIOTIQUE

9.11.2.1. GENTAMICINE

9.11.2.2. GENTAMICINE PLUS VANCOMYCINE

9.11.2.3. GENTAMICINE PLUS CLINDAMYCINE

9.12 AUTRES

10 MARCHÉS MONDIAUX DES COMBINAISONS DE DISPOSITIFS MÉDICAMENTEUX, PAR APPLICATION

10.1 APERÇU

10.2 MALADIES CARDIOVASCULAIRES

10.3 DIABÈTE

10.4 MALADIES RESPIRATOIRES

10.5 MALADIES ORTHOPÉDIQUES

10.6 GESTION DE LA DOULEUR

10.7 DERMATOLOGIE

10.8 CANCER

10.9 AUTRES

11 MARCHÉ MONDIAL DES COMBINAISONS DE DISPOSITIFS MÉDICAMENTEUX, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 HÔPITAUX

11.3 CLINIQUES

11.4 CENTRES DE CHIRURGIE AMBULATOIRE

11.5 ÉTABLISSEMENTS DE SOINS À DOMICILE

11.6 AUTRES

12 MARCHÉ MONDIAL DES COMBINAISONS DE DISPOSITIFS MÉDICAMENTEUX, PAR CANAL DE DISTRIBUTION

12.1 APERÇU

12.2 APPEL D'OFFRES DIRECT

12.3 VENTES AU DÉTAIL

12.3.1 PHARMACIE DE L'HÔPITAL

12.3.2 PHARMACIE EN LIGNE

12.3.3 PHARMACIE DE DÉTAIL

13 MARCHÉ MONDIAL DES COMBINAISONS DE DISPOSITIFS MÉDICAMENTEUX, PAR RÉGION

13.1 MARCHÉ MONDIAL DES COMBINAISONS DE DISPOSITIFS MÉDICAMENTEUX (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

13.2 AMÉRIQUE DU NORD

13.2.1 États-Unis

13.2.2 CANADA

13.2.3 MEXIQUE

13.3 EUROPE

13.3.1 ALLEMAGNE

13.3.2 FRANCE

13.3.3 Royaume-Uni

13.3.4 ITALIE

13.3.5 ESPAGNE

13.3.6 RUSSIE

13.3.7 TURQUIE

13.3.8 BELGIQUE

13.3.9 PAYS-BAS

13.3.10 SUISSE

13.3.11 RESTE DE L'EUROPE

13.4 ASIE-PACIFIQUE

13.4.1 JAPON

13.4.2 CHINE

13.4.3 CORÉE DU SUD

13.4.4 INDE

13.4.5 AUSTRALIE

13.4.6 SINGAPOUR

13.4.7 THAÏLANDE

13.4.8 MALAISIE

13.4.9 INDONÉSIE

13.4.10 PHILIPPINES

13.4.11 RESTE DE L'ASIE-PACIFIQUE

13,5 AMÉRIQUE DU SUD

13.5.1 BRÉSIL

13.5.2 ARGENTINE

13.5.3 RESTE DE L'AMÉRIQUE DU SUD

13.6 MOYEN-ORIENT ET AFRIQUE

13.6.1 AFRIQUE DU SUD

13.6.2 ARABIE SAOUDITE

13.6.3 Émirats arabes unis

13.6.4 ÉGYPTE

13.6.5 ISRAËL

13.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

13.7 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

14 MARCHÉ MONDIAL DES COMBINAISONS DE DISPOSITIFS MÉDICAMENTEUX, PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

14.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

14.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

14.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

14.5 FUSIONS ET ACQUISITIONS

14.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

14.7 EXTENSION

14.8 MODIFICATIONS RÉGLEMENTAIRES

14.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

15 MARCHÉ MONDIAL DES COMBINAISONS DE DISPOSITIFS MÉDICAMENTEUX, PROFIL DE L'ENTREPRISE

15.1 JANSSEN PHARMACEUTICA NV

15.1.1 PRÉSENTATION DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PRÉSENCE GÉOGRAPHIQUE

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 ÉVOLUTIONS RÉCENTES

15.2 AMGEN INC.

15.2.1 PRÉSENTATION DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PRÉSENCE GÉOGRAPHIQUE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTIONS RÉCENTES

15.3 GSK PLC

15.3.1 PRÉSENTATION DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 PRÉSENCE GÉOGRAPHIQUE

15.3.4 PORTEFEUILLE DE PRODUITS

15.3.5 ÉVOLUTIONS RÉCENTES

15,4 BD

15.4.1 PRÉSENTATION DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PRÉSENCE GÉOGRAPHIQUE

15.4.4 PORTEFEUILLE DE PRODUITS

15.4.5 ÉVOLUTIONS RÉCENTES

15,5 MEDTRONIC

15.5.1 PRÉSENTATION DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 PRÉSENCE GÉOGRAPHIQUE

15.5.4 PORTEFEUILLE DE PRODUITS

15.5.5 ÉVOLUTIONS RÉCENTES

15,6 BAYER AG

15.6.1 PRÉSENTATION DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PRÉSENCE GÉOGRAPHIQUE

15.6.4 PORTEFEUILLE DE PRODUITS

15.6.5 ÉVOLUTIONS RÉCENTES

15.7 LA SOCIÉTÉ LUBRIZOL

15.7.1 PRÉSENTATION DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PRÉSENCE GÉOGRAPHIQUE

15.7.4 PORTEFEUILLE DE PRODUITS

15.7.5 ÉVOLUTIONS RÉCENTES

15.8 COSMED PHARMACEUTICAL CO.LTD.

15.8.1 PRÉSENTATION DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PRÉSENCE GÉOGRAPHIQUE

15.8.4 PORTEFEUILLE DE PRODUITS

15.8.5 ÉVOLUTIONS RÉCENTES

15.9 CGBIO

15.9.1 PRÉSENTATION DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PRÉSENCE GÉOGRAPHIQUE

15.9.4 PORTEFEUILLE DE PRODUITS

15.9.5 ÉVOLUTIONS RÉCENTES

15.1 DISPOSITIFS D'ADMINISTRATION DE MÉDICAMENTS E3D ELCAM

15.10.1 PRÉSENTATION DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PRÉSENCE GÉOGRAPHIQUE

15.10.4 PORTEFEUILLE DE PRODUITS

15.10.5 ÉVOLUTIONS RÉCENTES

15.11 EITAN MEDICAL LTD.

15.11.1 PRÉSENTATION DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PRÉSENCE GÉOGRAPHIQUE

15.11.4 PORTEFEUILLE DE PRODUITS

15.11.5 ÉVOLUTIONS RÉCENTES

15.12 EOFLOW CO., LTD.

15.12.1 PRÉSENTATION DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PRÉSENCE GÉOGRAPHIQUE

15.12.4 PORTEFEUILLE DE PRODUITS

15.12.5 ÉVOLUTIONS RÉCENTES

15.13 FINDAIR SP. Z OO

15.13.1 PRÉSENTATION DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PRÉSENCE GÉOGRAPHIQUE

15.13.4 PORTEFEUILLE DE PRODUITS

15.13.5 ÉVOLUTIONS RÉCENTES

15.14 SOCIÉTÉ INSULET.

15.14.1 PRÉSENTATION DE L'ENTREPRISE

15.14.2 ANALYSE DES REVENUS

15.14.3 PRÉSENCE GÉOGRAPHIQUE

15.14.4 PORTEFEUILLE DE PRODUITS

15.14.5 ÉVOLUTIONS RÉCENTES

15h15 MEDIPRINT

15.15.1 PRÉSENTATION DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PRÉSENCE GÉOGRAPHIQUE

15.15.4 PORTEFEUILLE DE PRODUITS

15.15.5 ÉVOLUTIONS RÉCENTES

15.16 METP® PHARMA AG

15.16.1 PRÉSENTATION DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PRÉSENCE GÉOGRAPHIQUE

15.16.4 PORTEFEUILLE DE PRODUITS

15.16.5 ÉVOLUTIONS RÉCENTES

15.17 MICRON BIOMEDICAL, INC.

15.17.1 PRÉSENTATION DE L'ENTREPRISE

15.17.2 ANALYSE DES REVENUS

15.17.3 PRÉSENCE GÉOGRAPHIQUE

15.17.4 PORTEFEUILLE DE PRODUITS

15.17.5 ÉVOLUTIONS RÉCENTES

15.18 MICRONJET

15.18.1 PRÉSENTATION DE L'ENTREPRISE

15.18.2 ANALYSE DES REVENUS

15.18.3 PRÉSENCE GÉOGRAPHIQUE

15.18.4 PORTEFEUILLE DE PRODUITS

15.18.5 ÉVOLUTIONS RÉCENTES

15.19 OCUMEDIC, INC.

15.19.1 PRÉSENTATION DE L'ENTREPRISE

15.19.2 ANALYSE DES REVENUS

15.19.3 PRÉSENCE GÉOGRAPHIQUE

15.19.4 PORTEFEUILLE DE PRODUITS

15.19.5 ÉVOLUTIONS RÉCENTES

15.2 OTSUKA AMERICA PHARMACEUTICAL, INC

15.20.1 PRÉSENTATION DE L'ENTREPRISE

15.20.2 ANALYSE DES REVENUS

15.20.3 PRÉSENCE GÉOGRAPHIQUE

15.20.4 PORTEFEUILLE DE PRODUITS

15.20.5 ÉVOLUTIONS RÉCENTES

15.21 SANTÉ DE L'HÉLICE

15.21.1 PRÉSENTATION DE L'ENTREPRISE

15.21.2 ANALYSE DES REVENUS

15.21.3 PRÉSENCE GÉOGRAPHIQUE

15.21.4 PORTEFEUILLE DE PRODUITS

15.21.5 ÉVOLUTIONS RÉCENTES

15.22 RAPHAS CO., LTD.

15.22.1 PRÉSENTATION DE L'ENTREPRISE

15.22.2 ANALYSE DES REVENUS

15.22.3 PRÉSENCE GÉOGRAPHIQUE

15.22.4 PORTEFEUILLE DE PRODUITS

15.22.5 ÉVOLUTIONS RÉCENTES

15.23 SENSIRION AG

15.23.1 PRÉSENTATION DE L'ENTREPRISE

15.23.2 ANALYSE DES REVENUS

15.23.3 PRÉSENCE GÉOGRAPHIQUE

15.23.4 PORTEFEUILLE DE PRODUITS

15.23.5 ÉVOLUTIONS RÉCENTES

15.24 SONCEBOZ

15.24.1 PRÉSENTATION DE L'ENTREPRISE

15.24.2 ANALYSE DES REVENUS

15.24.3 PRÉSENCE GÉOGRAPHIQUE

15.24.4 PORTEFEUILLE DE PRODUITS

15.24.5 ÉVOLUTIONS RÉCENTES

15.25 SUBCUJECT APS

15.25.1 PRÉSENTATION DE L'ENTREPRISE

15.25.2 ANALYSE DES REVENUS

15.25.3 PRÉSENCE GÉOGRAPHIQUE

15.25.4 PORTEFEUILLE DE PRODUITS

15.25.5 ÉVOLUTIONS RÉCENTES

15.26 VAXESS TECHNOLOGIES INC

15.26.1 PRÉSENTATION DE L'ENTREPRISE

15.26.2 ANALYSE DES REVENUS

15.26.3 PRÉSENCE GÉOGRAPHIQUE

15.26.4 PORTEFEUILLE DE PRODUITS

15.26.5 ÉVOLUTIONS RÉCENTES

15.27 VAXXAS

15.27.1 PRÉSENTATION DE L'ENTREPRISE

15.27.2 ANALYSE DES REVENUS

15.27.3 PRÉSENCE GÉOGRAPHIQUE

15.27.4 PORTEFEUILLE DE PRODUITS

15.27.5 ÉVOLUTIONS RÉCENTES

15.28 YPSOMED AG

15.28.1 PRÉSENTATION DE L'ENTREPRISE

15.28.2 ANALYSE DES REVENUS

15.28.3 PRÉSENCE GÉOGRAPHIQUE

15.28.4 PORTEFEUILLE DE PRODUITS

15.28.5 ÉVOLUTIONS RÉCENTES

15.29 CORPORATION TERUMO

15.29.1 PRÉSENTATION DE L'ENTREPRISE

15.29.2 ANALYSE DES REVENUS

15.29.3 PRÉSENCE GÉOGRAPHIQUE

15.29.4 PORTEFEUILLE DE PRODUITS

15.29.5 ÉVOLUTIONS RÉCENTES

15.3 TELEFLEX INCORPORATED

15.30.1 PRÉSENTATION DE L'ENTREPRISE

15.30.2 ANALYSE DES REVENUS

15.30.3 PRÉSENCE GÉOGRAPHIQUE

15.30.4 PORTEFEUILLE DE PRODUITS

15.30.5 ANALYSE DES REVENUS

16 CONCLUSION

17 QUESTIONNAIRE

18 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.