Global Drum Liner Market

Taille du marché en milliards USD

TCAC :

%

USD

2.42 Billion

USD

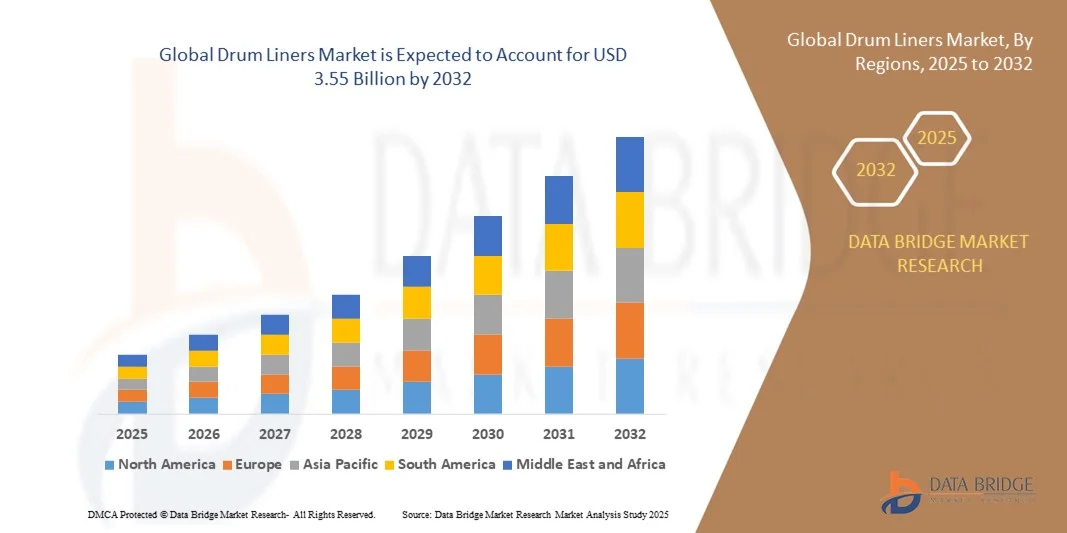

3.55 Billion

2024

2032

USD

2.42 Billion

USD

3.55 Billion

2024

2032

| 2025 –2032 | |

| USD 2.42 Billion | |

| USD 3.55 Billion | |

| % | |

|

Segmentation du marché mondial des revêtements de fûts, par matériau (polyéthylène, polyéthylène haute densité, polypropylène, polychlorure de vinyle, polyester et autres), type d'emballage (souple, rigide et semi-rigide), type de produit (rétractable, à fond rond, à fond plat, revêtements de fûts élastiques et autres), utilisateur final (produits chimiques et inflammables, adhésifs, encres et revêtements, produits alimentaires, cosmétiques et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des revêtements de tambour

- La taille du marché mondial des chemises de tambour était évaluée à 2,42 milliards USD en 2024 et devrait atteindre 3,55 milliards USD d'ici 2032 , à un TCAC de 3,12 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions de manutention sûres et efficaces dans les secteurs industriels tels que les produits chimiques, la transformation des aliments et les produits pharmaceutiques.

- L’importance croissante accordée au maintien de la pureté des produits, à la réduction des risques de contamination et à la garantie d’une élimination facile des matières dangereuses ou sensibles favorise l’adoption de ces technologies.

Analyse du marché des revêtements de tambour

- Le marché des revêtements de fûts connaît une croissance constante en raison de l'expansion du secteur de l'emballage industriel et du besoin croissant de solutions de confinement rentables.

- Les fabricants se concentrent sur le développement de revêtements offrant une résistance chimique, une résistance et une compatibilité améliorées avec divers matériaux de fûts pour répondre à divers besoins industriels.

- L'Amérique du Nord a dominé le marché des revêtements de fûts, avec une part de chiffre d'affaires de 38,42 % en 2024, portée par la forte demande des industries chimiques, agroalimentaires et pharmaceutiques, qui exigent des solutions d'emballage sûres et sans contamination. L'infrastructure industrielle solide de la région et l'importance accordée à l'hygiène et à l'intégrité des produits contribuent largement à la croissance du marché.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des revêtements de fûts , grâce à l'augmentation des activités industrielles, à la demande croissante de solutions d'emballage rentables et aux initiatives gouvernementales soutenant les matériaux durables.

- Le segment du polyéthylène a représenté la plus grande part de marché en 2024, grâce à sa grande disponibilité, sa rentabilité et son excellente résistance chimique. Il est ainsi parfaitement adapté au conditionnement de liquides, de poudres et de matériaux semi-solides dans divers secteurs. Sa flexibilité et sa durabilité améliorent encore ses performances, garantissant une manipulation sûre et minimisant les risques de contamination pendant le stockage et le transport.

Portée du rapport et segmentation du marché des revêtements de tambour

|

Attributs |

Informations clés sur le marché des revêtements de tambour |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des revêtements de tambour

L'accent est mis sur les doublures de tambour durables et personnalisables

- L'importance croissante accordée au développement durable transforme le marché des doublures de fûts, les fabricants s'orientant vers des matériaux écologiques tels que le polyéthylène recyclé et les polymères biodégradables. Cette transition est motivée par la pression réglementaire et la sensibilisation croissante des utilisateurs finaux dans des secteurs tels que la chimie, l'agroalimentaire et la pharmacie. Les entreprises adoptent de plus en plus de doublures durables pour réduire les déchets plastiques et s'aligner sur les objectifs mondiaux de l'économie circulaire, tout en améliorant leur image de marque et en respectant leurs engagements en matière de développement durable grâce à des initiatives d'emballage éco-responsables.

- La demande de doublures de fûts personnalisables gagne également du terrain, les utilisateurs finaux recherchant des solutions sur mesure pour des applications spécifiques. Des doublures conçues pour leur compatibilité chimique, leurs propriétés antistatiques ou leur résistance aux hautes températures deviennent essentielles pour garantir la sécurité des produits et l'efficacité opérationnelle. Cette tendance à la personnalisation incite les fabricants à proposer divers types de doublures, telles que des doublures à fond plat, à fond rond et plissées, pour répondre aux besoins spécifiques de chaque secteur, créant ainsi de nouvelles opportunités de différenciation produit et de développement sur des marchés de niche.

- De plus, l'essor de l'automatisation et l'efficacité des processus d'emballage favorisent l'utilisation de saches pré-installées qui simplifient la manutention et le remplissage des fûts. Ces solutions minimisent les risques de contamination et améliorent la productivité, notamment dans les secteurs exigeant des normes d'hygiène strictes. Leur facilité d'élimination et la réduction des besoins de nettoyage renforcent leur attrait, tandis que leur compatibilité avec les lignes de remplissage automatisées contribue à réduire les temps d'arrêt et les coûts d'exploitation pour les grands producteurs.

- Par exemple, en 2023, plusieurs fabricants de boissons européens ont adopté des revêtements de fûts recyclables et de qualité alimentaire afin de se conformer à la nouvelle réglementation européenne sur les déchets d'emballages. Ces revêtements ont amélioré l'hygiène opérationnelle et réduit le temps de nettoyage, améliorant ainsi l'efficacité des processus et la durabilité. Cette initiative a également encouragé d'autres industries à explorer des solutions similaires pour se conformer aux normes environnementales plus strictes et réduire les coûts de gestion des déchets.

- Alors que les revêtements de fûts durables et personnalisables transforment le marché, leur adoption généralisée repose sur l'innovation continue, la réduction des coûts et l'optimisation de la chaîne d'approvisionnement mondiale. Les fabricants doivent investir dans des matériaux de pointe et une production locale pour répondre aux diverses exigences des clients et renforcer leur compétitivité. Le succès à long terme de cette tendance reposera sur la collaboration entre producteurs, recycleurs et organismes de réglementation afin de promouvoir des pratiques durables évolutives dans l'ensemble du secteur de l'emballage.

Dynamique du marché des revêtements de fûts

Conducteur

Demande croissante de solutions d'emballage sûres et efficaces dans tous les secteurs

- L'utilisation croissante des fûts pour le stockage et le transport de liquides, de poudres et de semi-solides dans les industries chimiques, agroalimentaires et pharmaceutiques stimule la demande de revêtements de fûts. Ces revêtements agissent comme une barrière protectrice, empêchant la contamination et garantissant la pureté des produits pendant le stockage et le transport. Face à l'importance croissante accordée à l'hygiène et à la sécurité, les revêtements de fûts sont devenus essentiels pour préserver l'intégrité des produits et garantir leur conformité aux normes internationales de sécurité et de qualité.

- Les préoccupations croissantes concernant le gaspillage de matériaux, les résidus de produits et les coûts de nettoyage encouragent également l'adoption de doublures jetables. Les fabricants reconnaissent le potentiel économique de ces doublures, qui éliminent le besoin de nettoyage fréquent des fûts et prolongent leur durée de vie. Cette tendance est particulièrement marquée dans le secteur agroalimentaire, où des normes de qualité strictes imposent des emballages hygiéniques à usage unique, garantissant ainsi une réduction des risques de contamination croisée et une qualité de produit constante d'un lot à l'autre.

- La croissance du commerce mondial et du e-commerce a accru le besoin d'emballages sécurisés, capables de supporter le transport longue distance. Les doublures de fûts offrent une solution efficace pour éviter les fuites, la corrosion et la contamination, améliorant ainsi la fiabilité logistique et réduisant les pertes de produits. Avec le développement des chaînes d'approvisionnement mondiales, l'utilisation de doublures devient une pratique courante pour les exportateurs manipulant des matières sensibles, contribuant ainsi à garantir la conformité réglementaire dans de nombreuses juridictions.

- Par exemple, en 2022, plusieurs fabricants de produits chimiques en Amérique du Nord ont signalé une réduction de 20 % des pertes de matériaux après l'adoption de revêtements de fûts antistatiques et à haute barrière pour le transport de composés sensibles, soulignant leur efficacité à protéger la qualité des produits et à réduire les coûts d'exploitation. Ces exemples de réussite incitent d'autres utilisateurs industriels à adopter des revêtements avancés pour améliorer leurs performances et réduire leurs coûts de gestion des déchets.

- Alors que la demande de solutions d'emballage performantes continue de croître, la qualité constante des matériaux, la compétitivité des coûts et la recyclabilité restent des facteurs clés influençant la pénétration du marché. Les fabricants doivent privilégier l'innovation et les conceptions à valeur ajoutée pour renforcer leur position dans un paysage d'emballage en constante évolution. La croissance à long terme dépendra de l'équilibre entre optimisation des performances et choix de matériaux durables, afin d'atteindre les objectifs économiques et environnementaux.

Retenue/Défi

Fluctuations des prix des matières premières et infrastructures de recyclage limitées

- La volatilité des prix des matières premières, notamment du polyéthylène et du polypropylène, représente un défi majeur pour les fabricants de revêtements de fûts. Ces polymères constituant les principaux matériaux de production, toute fluctuation affecte directement les marges bénéficiaires et les prix des produits, ce qui complique la tâche des fournisseurs pour maintenir la stabilité des prix sur des marchés concurrentiels. Cette volatilité impacte également les stratégies d'approvisionnement, créant des incertitudes quant aux contrats d'approvisionnement à long terme et aux prévisions de marché.

- Le manque d'infrastructures de recyclage dans les régions en développement freine encore davantage l'adoption de doublures écologiques. L'insuffisance des systèmes de collecte des déchets et la méconnaissance de la recyclabilité des doublures contribuent à l'augmentation des déchets plastiques, compromettant ainsi les objectifs de développement durable et les efforts de conformité réglementaire. Cette limitation empêche les fabricants d'atteindre leurs objectifs de recyclage à grande échelle et freine la transition vers une économie circulaire dans le secteur de l'emballage.

- La dépendance aux plastiques à usage unique soulève également des préoccupations environnementales, obligeant les fabricants à investir dans la R&D pour trouver des alternatives recyclables ou compostables. Cependant, le coût élevé des matériaux biosourcés et le manque de normalisation limitent leur utilisation généralisée, notamment auprès des petits utilisateurs. L'absence de politiques de recyclage harmonisées entre les pays complique encore davantage le développement du marché des solutions durables de revêtements de fûts.

- Par exemple, en 2023, plusieurs fabricants d'Asie-Pacifique ont signalé des ralentissements de production dus à la forte hausse des prix de la résine et à des ruptures d'approvisionnement, impactant la disponibilité des revêtements et les délais de livraison pour les utilisateurs finaux. Ces difficultés ont incité les entreprises à explorer des matières premières alternatives, à diversifier leurs stratégies d'approvisionnement et à investir dans des sites de production régionaux afin de limiter les risques liés à la chaîne d'approvisionnement.

- Alors que le marché continue d'évoluer, il sera crucial de gérer la volatilité des prix des matériaux et de renforcer les capacités de recyclage pour assurer la stabilité à long terme. Les acteurs du secteur doivent collaborer avec les décideurs politiques et les recycleurs pour créer des écosystèmes de matériaux durables et réduire l'impact environnemental. Encourager les partenariats public-privé et développer les programmes de recyclage peut créer de nouvelles opportunités de croissance et renforcer la résilience du secteur face aux fluctuations des matières premières.

Portée du marché des revêtements de tambour

Le marché est segmenté en fonction du matériau, du type d’emballage, du type de produit et de l’utilisateur final.

- Par matériau

Le marché des revêtements de fûts est segmenté en fonction du matériau : polyéthylène, polyéthylène haute densité (PEHD), polypropylène, polychlorure de vinyle (PVC), polyester et autres. En 2024, le polyéthylène a représenté la plus grande part de marché, grâce à sa grande disponibilité, son excellent rapport qualité-prix et son excellente résistance chimique. Il est donc idéal pour le conditionnement de liquides, de poudres et de matériaux semi-solides dans divers secteurs. Sa flexibilité et sa durabilité améliorent encore les performances, garantissant une manipulation sûre et minimisant les risques de contamination pendant le stockage et le transport.

Le segment du polyéthylène haute densité (PEHD) devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa résistance supérieure, sa résistance à la perforation et sa compatibilité avec les matériaux dangereux ou de grande valeur. Les films PEHD sont de plus en plus adoptés dans les secteurs chimique et industriel, où une protection mécanique élevée et une bonne tolérance aux températures sont essentielles. Leur recyclabilité et leur adéquation aux objectifs de développement durable stimulent encore la demande sur les marchés mondiaux.

- Par type d'emballage

Selon le type d'emballage, le marché est segmenté en saches de fûts souples, rigides et semi-rigides. Le segment souple représentait la plus grande part de marché en 2024 grâce à son adaptabilité, sa facilité d'élimination et sa légèreté, qui réduit les coûts de transport et simplifie l'installation. Les saches souples sont largement utilisées dans les industries agroalimentaire, des boissons et chimiques pour des applications d'emballage hygiéniques et sans contamination.

Le segment des emballages rigides devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son intégrité structurelle renforcée et à sa capacité à protéger les matériaux à haute densité ou visqueux. Les liners rigides sont plébiscités pour leur durabilité et leur compatibilité avec les systèmes de remplissage automatisés, ce qui les rend adaptés aux opérations industrielles à haut volume exigeant un confinement et des normes de sécurité fiables.

- Par type de produit

Selon le type de produit, le marché est segmenté en liners rétractables, liners à fond rond, liners à fond plat, liners élastiques pour fûts et autres. Le segment des liners à fond rond dominait en 2024, car il minimise le froissement et assure une évacuation complète du produit, réduisant ainsi le gaspillage de matériaux et les efforts de nettoyage. Ces liners sont largement privilégiés dans les industries manipulant des liquides et des substances visqueuses, où la récupération et l'hygiène des produits sont des priorités absolues.

Le segment des films rétractables devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur capacité à épouser parfaitement la surface des fûts, offrant ainsi une meilleure protection contre les fuites et une meilleure stabilité du produit. Ces films gagnent en popularité dans les secteurs de l'agroalimentaire et des revêtements, où un emballage sûr et inviolable est essentiel pour préserver la qualité du produit pendant le stockage et la distribution.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des revêtements de fûts est segmenté en produits chimiques et inflammables, adhésifs, encres et revêtements, produits alimentaires, matériaux cosmétiques et autres. Ce segment a dominé le marché en 2024, porté par des normes réglementaires strictes et des exigences de sécurité pour la manipulation des matières dangereuses. Les revêtements de fûts de cette catégorie contribuent à prévenir la contamination, les réactions chimiques et la corrosion, garantissant ainsi un stockage et un transport sûrs tout au long des chaînes d'approvisionnement industrielles.

Le segment des produits alimentaires devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison du besoin croissant de solutions d'emballage hygiéniques et sans contamination. L'utilisation de doublures de qualité alimentaire conformes aux normes de la FDA garantit la pureté des produits, réduit le temps de nettoyage et prolonge leur durée de conservation. La consommation croissante de produits alimentaires et de boissons emballés dans les économies émergentes devrait stimuler davantage la croissance du segment.

Analyse régionale du marché des revêtements de fûts

- L'Amérique du Nord a dominé le marché des revêtements de fûts, avec une part de chiffre d'affaires de 38,42 % en 2024, portée par la forte demande des industries chimiques, agroalimentaires et pharmaceutiques, qui exigent des solutions d'emballage sûres et sans contamination. L'infrastructure industrielle solide de la région et l'importance accordée à l'hygiène et à l'intégrité des produits contribuent largement à la croissance du marché.

- La préférence croissante pour les matériaux d'emballage durables et recyclables favorise également l'adoption de doublures de fûts écologiques. Les fabricants nord-américains privilégient de plus en plus des conceptions de doublures avancées qui améliorent l'efficacité opérationnelle, réduisent les déchets et respectent les réglementations environnementales strictes.

- De plus, la présence d'entreprises clés du secteur de l'emballage et des produits chimiques, associée aux innovations continues dans la technologie des polymères, continue de renforcer la position de l'Amérique du Nord en tant que marché de premier plan pour les doublures de fûts.

Aperçu du marché des revêtements de tambour aux États-Unis

Le marché américain des saches pour fûts a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à l'utilisation intensive de fûts dans les industries chimique, pharmaceutique et agroalimentaire. La demande de saches haute performance offrant une résistance chimique et une sécurité produit supérieures ne cesse de croître. Le renforcement des réglementations environnementales et les initiatives de développement durable des entreprises encouragent les fabricants à adopter des matériaux biodégradables et recyclés. De plus, l'adoption rapide de l'automatisation et des systèmes d'emballage hygiéniques dans les usines de production renforce encore la demande de saches personnalisées et jetables dans tout le pays.

Aperçu du marché européen des revêtements de fûts

Le marché européen des housses de fûts devrait connaître sa plus forte croissance entre 2025 et 2032, principalement grâce à une réglementation stricte en matière de gestion des déchets d'emballage et à une transition croissante vers des matériaux durables. Le besoin croissant de transport et de stockage sûrs des produits industriels et alimentaires stimule l'adoption des housses dans toute la région. Les entreprises européennes privilégient également des procédés de production respectueux de l'environnement et l'utilisation de polymères recyclables afin de se conformer aux objectifs de l'UE en matière d'économie circulaire. La demande de housses spécialisées, telles que les modèles antistatiques et à haute barrière, est en pleine expansion, notamment dans les secteurs manipulant des matières sensibles ou dangereuses.

Aperçu du marché des revêtements de tambour au Royaume-Uni

Le marché britannique des saches de fûts devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par l'attention croissante portée par la réglementation aux emballages durables et l'adoption croissante de fûts réutilisables avec saches jetables. La vigueur du secteur agroalimentaire du pays, combinée à des exigences d'hygiène strictes, favorise l'utilisation de saches de qualité alimentaire pour des emballages sans contamination. De plus, l'évolution vers une production et des initiatives de recyclage éco-responsables, conjuguée à la croissance de l'activité industrielle, stimule une forte demande de saches de fûts conformes et de haute qualité.

Aperçu du marché allemand des revêtements de fûts

Le marché allemand des revêtements de fûts devrait connaître sa plus forte croissance entre 2025 et 2032, porté par une production industrielle vigoureuse et une volonté nationale de développement durable. Le leadership du pays dans les secteurs de la chimie et de l'automobile crée une demande constante de revêtements durables capables de contenir en toute sécurité des matières dangereuses et sensibles. L'importance accordée par l'Allemagne à l'ingénierie des matériaux de pointe et au respect de la réglementation encourage les fabricants locaux à investir dans des revêtements recyclables et à haute barrière, conformément aux objectifs nationaux de protection de l'environnement et à une économie axée sur l'innovation.

Aperçu du marché des revêtements de fûts en Asie-Pacifique

Le marché des revêtements de fûts en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par une industrialisation rapide, l'expansion des secteurs manufacturiers et la croissance des exportations dans des pays comme la Chine, l'Inde et le Japon. La demande croissante de solutions d'emballage rentables, efficaces et durables stimule la croissance du marché. La sensibilisation croissante à la prévention de la contamination et à la qualité des produits dans les industries agroalimentaire, chimique et pharmaceutique stimule encore davantage l'adoption des revêtements. L'expansion des capacités de production de polymères de la région et la croissance des investissements étrangers dans les infrastructures d'emballage améliorent également l'accessibilité et le caractère abordable du marché.

Aperçu du marché des revêtements de tambour au Japon

Le marché japonais des revêtements de fûts devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la solidité de son tissu industriel, l'importance accordée à la sécurité des produits et son engagement en faveur du développement durable. Les industries japonaises adoptent rapidement des revêtements haute performance, dotés d'une résistance chimique accrue et d'une conception sur mesure pour des opérations efficaces. L'utilisation de matériaux recyclables et biodégradables progresse, conformément aux politiques nationales de réduction des déchets du Japon. De plus, les avancées technologiques et l'intégration de systèmes d'emballage automatisés devraient stimuler l'adoption du marché dans de nombreux secteurs industriels.

Aperçu du marché chinois des revêtements de fûts

En 2024, le marché chinois des revêtements de fûts représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à une croissance industrielle rapide, à l'expansion des exportations et à la demande croissante d'emballages sûrs dans les secteurs chimique et alimentaire. Les capacités de production à grande échelle du pays et son accès à des matières premières rentables offrent un avantage concurrentiel aux producteurs nationaux. La sensibilisation croissante à l'environnement et les initiatives gouvernementales en faveur des emballages durables encouragent l'utilisation de revêtements de fûts recyclables. De plus, l'adoption croissante de revêtements haute barrière et antistatiques dans les applications industrielles stimule l'expansion du marché dans toute la région.

Part de marché des revêtements de tambour

L'industrie des chemises de tambours est principalement dirigée par des entreprises bien établies, notamment :

• Greif, Inc. (États-Unis)

• Berry Global Inc. (États-Unis)

• Sealed Air Corporation (États-Unis)

• Bemis Company, Inc. (États-Unis)

• WINPAK Ltd. (Canada)

• Balmer Lawrie & Co. Ltd. (Inde)

• International Plastics Inc. (États-Unis)

• CDF Corporation (États-Unis)

• Welch Fluorocarbon Inc. (États-Unis)

• The Cary Company (États-Unis)

• Vestil Manufacturing Corp. (États-Unis)

• Protective Lining Corp. (États-Unis)

• Sri Lakshmi Vishnu Plastics (Inde)

• Heritage Packaging (États-Unis)

• Dana Poly Inc. (États-Unis)

• Glasnost India (Inde)

• Lormac Group (Royaume-Uni)

• SPP Poly Pack Pvt. Ltd. (Inde)

Derniers développements sur le marché mondial des revêtements de fûts

- En février 2024, Berry Global Inc. a annoncé une fusion avec Glatfelter Corporation, valorisée à 3,6 milliards de dollars américains. Cette fusion regroupe le segment Santé, Hygiène et Spécialités de Berry et son activité Non-tissés et Films mondiaux pour former une nouvelle société cotée en bourse, NewCo. Cette opération stratégique vise à optimiser l'efficacité opérationnelle, à élargir l'offre de produits et à renforcer la présence mondiale de l'entreprise. Elle devrait créer d'importantes synergies et stimuler l'innovation dans les solutions d'emballage durable et les matériaux spéciaux, ce qui aura un impact positif sur le marché mondial des revêtements de fûts.

- En avril 2023, Greif Inc. a finalisé l'acquisition d'une participation supplémentaire dans Centurion Container LLC, portant sa participation de 9 % à 80 % pour un montant de 145 millions de dollars US en numéraire. Financée par la facilité de crédit existante de Greif, cette acquisition renforce sa position dans le secteur de l'emballage industriel. Ce développement enrichit le portefeuille de solutions de conteneurs durables de Greif et devrait renforcer son avantage concurrentiel et sa présence sur le marché des revêtements de fûts et de l'emballage industriel.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.