Global E Paper Market

Taille du marché en milliards USD

TCAC :

%

USD

4.50 Billion

USD

13.06 Billion

2024

2032

USD

4.50 Billion

USD

13.06 Billion

2024

2032

| 2025 –2032 | |

| USD 4.50 Billion | |

| USD 13.06 Billion | |

| % | |

|

Segmentation du marché mondial du papier électronique, par technologie (électrophorétique, électrochrome, électromouillage, LCD cholestérique (CH-LCD) et autres), applications (électronique grand public, vente au détail, médical, transport et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du papier électronique

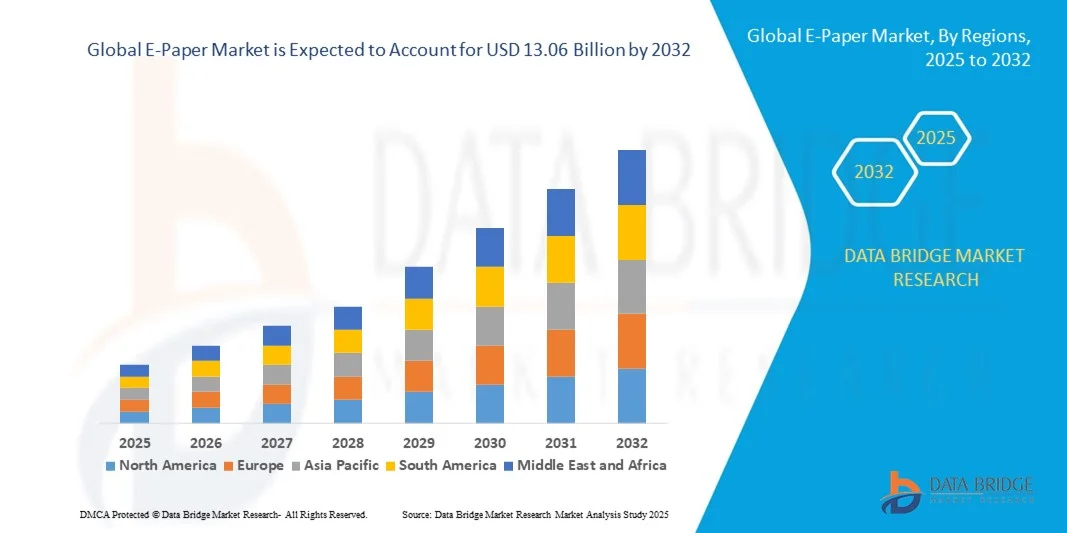

- La taille du marché mondial du papier électronique était évaluée à 4,5 milliards USD en 2024 et devrait atteindre 13,06 milliards USD d'ici 2032 , à un TCAC de 14,25 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de technologies d’affichage écoénergétiques dans l’électronique grand public, la signalisation de vente au détail et les appareils intelligents.

- La demande croissante d'écrans à faible consommation d'énergie et à haute visibilité dans les liseuses, la signalisation numérique et les appareils portables accélère l'expansion du marché

Analyse du marché du papier électronique

- Le marché connaît une innovation rapide dans les matériaux E-paper, notamment les technologies électrophorétiques, électromouillantes et électrochromiques, améliorant les performances et la polyvalence de l'affichage.

- Les applications croissantes dans le commerce de détail, le transport, la santé et la logistique pour une signalisation numérique et des étiquettes intelligentes rentables et à faible consommation d'énergie élargissent la portée du marché.

- L'Amérique du Nord a dominé le marché du papier électronique avec la plus grande part de revenus de 38,5 % en 2024, grâce à l'adoption croissante de solutions d'affichage à faible consommation d'énergie et à haut rendement énergétique dans les secteurs de l'électronique grand public, de la vente au détail et des transports.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial du papier électronique , grâce à l'urbanisation rapide, à la croissance des industries électronique et automobile, à la sensibilisation croissante des consommateurs et à la présence de grands fabricants de papier électronique dans des pays comme la Chine, le Japon et la Corée du Sud.

- Le segment électrophorétique a représenté la plus grande part de marché en 2024, grâce à sa faible consommation d'énergie, sa grande visibilité et son adoption généralisée dans les liseuses, la signalétique et les objets connectés. Les écrans électrophorétiques sont particulièrement prisés pour leur capacité à conserver les images sans alimentation constante, offrant ainsi des solutions écoénergétiques pour les déploiements à long terme.

Portée du rapport et segmentation du marché du papier électronique

|

Attributs |

Informations clés sur le marché du papier électronique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché du papier électronique

Adoption croissante des écrans à papier électronique dans diverses applications

- L'adoption croissante des écrans e-paper transforme le paysage de l'affichage numérique en permettant l'utilisation d'écrans basse consommation et haute visibilité pour une variété d'appareils. Leur lisibilité en plein soleil et leur efficacité énergétique les rendent idéaux pour des applications telles que la signalétique, les liseuses et les objets connectés, améliorant ainsi l'expérience utilisateur et réduisant les coûts d'exploitation. De plus, les écrans e-paper contribuent au développement durable en réduisant le recours à la signalétique et aux supports imprimés. Leur longue durée de vie de la batterie réduit les cycles de maintenance et les interruptions d'exploitation. L'adoption d'écrans e-paper avancés permet aux entreprises de mettre en œuvre des initiatives de transformation numérique rentables et respectueuses de l'environnement.

- La forte demande de solutions d'affichage flexibles et durables accélère l'adoption des technologies couleur et papier électronique flexible. Ces écrans sont particulièrement performants dans le commerce de détail, la logistique et les systèmes d'information publique, contribuant à réduire la consommation d'énergie tout en offrant des performances visuelles améliorées. Le papier électronique flexible s'intègre aux surfaces courbes, aux objets connectés et à l'électronique portable, élargissant ainsi les possibilités de conception. L'adoption du papier électronique couleur progresse pour la signalétique dynamique, les menus et les affichages publics, créant ainsi des expériences visuelles attrayantes. De plus, la R&D continue d'améliorer les taux de rafraîchissement, la luminosité et la résolution, améliorant ainsi la convivialité de ces écrans pour des applications commerciales plus exigeantes.

- L'accessibilité et la durabilité des écrans e-paper modernes les rendent attractifs pour une adoption généralisée, tant par les professionnels que par les consommateurs. Les entreprises bénéficient de mises à jour plus fréquentes et d'un contenu dynamique sans frais de maintenance ni d'énergie élevés, ce qui améliore in fine leur efficacité opérationnelle. Ces écrans résistent aux conditions d'éclairage et de température extrêmes, ce qui les rend adaptés aux environnements intérieurs comme extérieurs. La faible consommation d'énergie du e-paper permet son intégration dans des appareils fonctionnant sur batterie, réduisant ainsi la dépendance à l'infrastructure. Les entreprises utilisent de plus en plus le e-paper pour remplacer les écrans LCD traditionnels, réalisant ainsi des économies à long terme et pérennisant leurs opérations.

- Par exemple, en 2023, plusieurs chaînes de distribution européennes ont adopté des étiquettes de gondole en papier électronique pour la tarification et les promotions dynamiques, ce qui a amélioré l'engagement client et réduit le gaspillage de papier. Cette mise en œuvre a également permis des mises à jour automatisées et un contrôle centralisé des prix sur plusieurs points de vente, réduisant ainsi le travail manuel. Les détaillants ont constaté un déploiement plus rapide des changements promotionnels et une meilleure visibilité des stocks. Des mises en œuvre similaires dans les secteurs de la logistique et des entrepôts ont amélioré l'efficacité des flux de travail et le suivi en temps réel, soulignant les avantages opérationnels du papier électronique. Ces réussites encouragent une adoption plus large dans tous les secteurs commerciaux du monde entier.

- Alors que la technologie du papier électronique gagne du terrain, son impact sur le marché dépend de l'innovation continue, de la réduction des coûts et de l'évolutivité. Les fabricants doivent privilégier le développement de produits localisés et les déploiements stratégiques pour tirer pleinement parti de cette demande croissante. Les partenariats entre les fournisseurs de technologie du papier électronique et les fabricants d'appareils favorisent le développement de solutions sur mesure pour des secteurs spécifiques. Les efforts visant à réduire le coût des composants et à accroître la capacité de production de masse sont essentiels pour améliorer l'accessibilité au marché. De plus, l'intégration aux plateformes IoT et aux systèmes de gestion de contenu cloud permettra des déploiements plus intelligents et évolutifs pour les applications commerciales, industrielles et grand public.

Dynamique du marché du papier électronique

Conducteur

Demande croissante de solutions d'affichage économes en énergie et à faible consommation

- L'importance croissante accordée aux économies d'énergie et au développement durable favorise l'adoption des écrans e-paper dans divers secteurs. La très faible consommation d'énergie de cette technologie la rend idéale pour les appareils nécessitant une longue autonomie et une maintenance minimale. Les entreprises exploitent également le e-paper pour atteindre leurs objectifs de développement durable, notamment en réduisant leur empreinte carbone et leur consommation d'électricité. Son mode d'affichage passif, qui conserve le contenu sans alimentation, en fait un choix privilégié pour les déploiements à long terme dans la signalétique, le commerce de détail et la surveillance industrielle. Cette technologie est reconnue comme une alternative fiable aux méthodes d'affichage traditionnelles, contribuant ainsi à des opérations éco-responsables à l'échelle mondiale.

- Les entreprises et les consommateurs sont de plus en plus conscients des avantages environnementaux et opérationnels du papier électronique, tels que la réduction de la consommation d'électricité et la prolongation de la durée de vie des appareils, ce qui stimule la croissance du marché. Les gouvernements et les ONG qui promeuvent des initiatives écologiques incitent les organisations à remplacer les écrans conventionnels par des alternatives à faible consommation d'énergie. La durabilité du papier électronique réduit la fréquence de remplacement, minimisant ainsi encore davantage les déchets électroniques. Les appareils électroniques grand public, notamment les liseuses et les objets connectés, adoptent le papier électronique pour concilier fonctionnalité et efficacité énergétique. Cette prise de conscience suscite un fort intérêt sur les marchés développés comme émergents.

- Les initiatives gouvernementales et les programmes du secteur privé favorisant l'adoption de technologies vertes stimulent encore davantage la demande. Les incitations réglementaires en faveur de solutions écoénergétiques encouragent les fabricants à intégrer le papier électronique dans une large gamme d'appareils. Les projets d'infrastructures publiques, tels que les villes intelligentes et les systèmes de transport intelligents, utilisent de plus en plus les écrans électroniques pour réduire les coûts énergétiques et améliorer l'accès à l'information. L'adoption est également favorisée par des incitations fiscales et des normes d'efficacité énergétique dans les régions clés. Les programmes de collaboration entre les collectivités locales et les fournisseurs de papier électronique accélèrent également le développement de solutions d'affichage innovantes et économes en énergie.

- Par exemple, en 2022, plusieurs réseaux de transports publics en Asie ont mis en place la billetterie et l'affichage des horaires sur support papier afin de réduire la consommation d'énergie et les coûts d'exploitation, améliorant ainsi considérablement la gestion de l'information voyageurs. Ces déploiements ont amélioré la fiabilité et la lisibilité des horaires de transport dans des conditions d'éclairage variables. L'efficacité opérationnelle a été améliorée grâce à des besoins de maintenance réduits, à la diminution des remplacements de batteries et à la réduction du personnel de mise à jour. Le succès de ces déploiements encourage des projets similaires en Europe et en Amérique du Nord, favorisant ainsi une adoption à grande échelle.

- Si l'efficacité énergétique stimule la croissance, le marché a toujours besoin d'innovations continues en matière de couleur, de flexibilité et de fréquence de rafraîchissement pour étendre son adoption aux applications plus exigeantes. Des progrès dans les procédés de fabrication sont également nécessaires pour améliorer le rendement, réduire les taux de défauts et diminuer le coût global des produits. L'intégration aux appareils intelligents et aux systèmes de gestion cloud sera essentielle pour une adoption à grande échelle dans les secteurs commercial et industriel. À mesure que les technologies du papier électronique évoluent, elles concurrenceront de plus en plus les écrans LCD et OLED basse consommation, ce qui rend l'innovation essentielle pour maintenir le leadership sur le marché.

Retenue/Défi

Coût élevé des solutions avancées de papier électronique et capacité de production limitée

- Le coût élevé des écrans e-paper avancés, notamment les versions couleur, flexibles et grand format, limite leur adoption dans les segments sensibles aux coûts. Le prix reste un obstacle majeur à une utilisation généralisée, notamment dans les petites entreprises et les régions en développement. Les investissements en R&D, en équipements et matériaux spécialisés contribuent à la hausse des coûts de production. La réduction des coûts de production et l'augmentation de la production sont essentielles pour rendre l'e-paper viable sur des marchés plus larges. Les prix élevés ont également freiné l'adoption dans des secteurs tels que l'éducation, la petite distribution et l'électronique grand public de niche.

- Les capacités de production limitées et les difficultés d'approvisionnement limitent la disponibilité des composants spécialisés pour le papier électronique, retardant ainsi les délais de production et limitant la pénétration du marché. La dépendance à un nombre restreint de fournisseurs clés pour la technologie des microcapsules, les substrats et les encres conductrices crée une vulnérabilité. Les facteurs géopolitiques, les pénuries de matières premières et les problèmes logistiques peuvent également impacter la régularité de la production. Ces contraintes d'approvisionnement entravent le déploiement rapide des projets, notamment ceux de grande envergure en matière de signalisation et d'infrastructures publiques. Le renforcement des chaînes d'approvisionnement locales et la diversification des sites de production sont essentiels pour répondre à la demande mondiale croissante.

- L'intégration de la technologie du papier électronique aux plateformes numériques existantes peut s'avérer complexe et nécessiter une assistance matérielle et logicielle supplémentaire. Cela augmente les coûts de déploiement et les délais de commercialisation des nouveaux appareils et applications. Les problèmes de compatibilité avec les systèmes de gestion de contenu, les plateformes IoT et les logiciels d'entreprise ajoutent aux défis techniques. Un personnel qualifié et une formation spécialisée sont nécessaires pour une installation et une maintenance optimales. Ces complexités peuvent dissuader les petites entreprises d'adopter le papier électronique, malgré ses avantages opérationnels à long terme.

- Par exemple, en 2023, plusieurs PME nord-américaines ont signalé des retards dans le déploiement de leurs solutions d'affichage numérique en raison de pénuries de composants et de difficultés d'intégration, soulignant la nécessité de stratégies de fabrication et d'approvisionnement robustes. Ces retards ont entraîné des pertes d'opportunités marketing et opérationnelles, soulignant l'importance d'un approvisionnement et d'une logistique fiables. Les enseignements tirés de ces cas guident les fabricants dans l'amélioration de la résilience de leur chaîne d'approvisionnement et de leurs services d'assistance technique.

- Alors que la technologie continue de progresser, relever les défis liés aux coûts, à l'approvisionnement et à l'intégration demeure crucial. Les acteurs doivent privilégier une production évolutive, des conceptions d'affichage innovantes et un approvisionnement fiable pour exploiter le potentiel du marché à long terme. La collaboration entre fabricants, intégrateurs de systèmes et utilisateurs finaux est essentielle pour optimiser le déploiement et maximiser l'adoption. Investir dans la fabrication automatisée, les conceptions modulaires et l'amélioration de la logistique favorisera l'expansion du marché et réduira les barrières à l'entrée pour les nouveaux utilisateurs.

Portée du marché du papier électronique

Le marché est segmenté en fonction de la technologie et des applications.

- Par technologie

Sur le plan technologique, le marché du papier électronique est segmenté en écrans électrophorétiques, électrochromes, électromouillants, LCD cholestérique (CH-LCD) et autres. Le segment électrophorétique détenait la plus grande part de chiffre d'affaires en 2024, grâce à sa faible consommation d'énergie, sa haute visibilité et son adoption généralisée dans les liseuses, la signalétique et les objets connectés. Les écrans électrophorétiques sont particulièrement prisés pour leur capacité à conserver les images sans alimentation constante, offrant ainsi des solutions écoénergétiques pour les déploiements à long terme.

Le segment de l'électrochrome devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa capacité à changer rapidement de couleur et à son adéquation à la signalétique dynamique, aux rétroviseurs automobiles et aux vitres intelligentes. Le papier électronique électrochrome offre des performances visuelles améliorées et des options d'affichage interactif, ce qui le rend de plus en plus populaire dans l'électronique grand public et les applications commerciales. Son adoption est également soutenue par des innovations continues visant à améliorer le temps de réponse, la richesse des couleurs et la durabilité.

- Par applications

En fonction des applications, le marché du papier numérique est segmenté en électronique grand public, commerce de détail, médical, transport et autres. Ce segment représentait la part la plus importante en 2024, grâce à la prolifération des liseuses, des montres connectées et des appareils portables nécessitant des écrans basse consommation et à contraste élevé. Ces appareils bénéficient d'une meilleure lisibilité, d'une longue autonomie et d'une conception légère, faisant du papier numérique une technologie d'affichage privilégiée.

Le secteur de la vente au détail devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des étiquettes électroniques de gondole, des solutions de tarification dynamique et de la signalétique en magasin. Les présentoirs électroniques offrent aux détaillants des solutions écoénergétiques, actualisables et visuellement attrayantes pour renforcer l'engagement client. La demande croissante en matière de durabilité, de réduction des coûts d'exploitation et d'intégration transparente aux systèmes de gestion numériques accélère encore leur adoption dans les environnements de vente au détail.

Analyse régionale du marché du papier électronique

- L'Amérique du Nord a dominé le marché du papier électronique avec la plus grande part de revenus de 38,5 % en 2024, grâce à l'adoption croissante de solutions d'affichage à faible consommation d'énergie et à haut rendement énergétique dans les secteurs de l'électronique grand public, de la vente au détail et des transports.

- Les entreprises et les consommateurs de la région apprécient grandement la lisibilité, la durabilité et les économies de coûts d'exploitation offertes par les écrans e-paper, ce qui en fait un choix privilégié pour la signalisation dynamique, les liseuses et les appareils portables intelligents.

- Cette adoption généralisée est en outre soutenue par une infrastructure technologique solide, des revenus disponibles élevés et des politiques gouvernementales favorables à la promotion des appareils économes en énergie, faisant du papier électronique une solution clé pour les applications commerciales et grand public.

Aperçu du marché américain du papier électronique

Le marché américain du papier numérique a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, porté par le déploiement croissant de l'affichage numérique, des emballages intelligents et des liseuses. Consommateurs et entreprises privilégient de plus en plus les solutions d'affichage économes en énergie et respectueuses de l'environnement, qui réduisent les coûts d'exploitation. Cette croissance est d'autant plus accélérée par l'intérêt croissant pour les appareils connectés et les applications de vente interactives, tandis que l'intégration aux plateformes mobiles et cloud améliore les fonctionnalités et la convivialité, contribuant ainsi significativement à l'expansion du marché.

Aperçu du marché européen du papier électronique

Le marché européen du papier électronique devrait connaître sa plus forte croissance entre 2025 et 2032, porté par des réglementations environnementales strictes et une demande croissante de solutions d'affichage économes en énergie. L'urbanisation, la multiplication des projets de villes intelligentes et l'adoption du papier électronique dans les systèmes d'information publique et le commerce de détail stimulent la croissance du marché. Les consommateurs européens sont séduits par la longue durée de vie des batteries et la faible maintenance des écrans électroniques. La région connaît une adoption massive dans les secteurs des transports, du commerce de détail et de l'industrie, le papier électronique étant intégré aussi bien aux nouvelles installations qu'aux projets de rénovation.

Aperçu du marché britannique du papier électronique

Le marché britannique du papier électronique devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'adoption croissante de solutions de vente au détail intelligentes, d'affichages dynamiques des prix et d'une signalétique écoénergétique. Les entreprises optent de plus en plus pour la technologie du papier électronique afin de réduire leurs coûts d'impression et leur consommation d'énergie. De plus, les initiatives gouvernementales encourageant le développement durable et la transformation numérique des infrastructures publiques soutiennent la croissance du marché. La vigueur du secteur britannique de la vente au détail et de la logistique, conjuguée aux avancées technologiques en matière de solutions d'affichage, devrait continuer de stimuler l'expansion du marché.

Aperçu du marché allemand du papier électronique

Le marché allemand du papier électronique devrait connaître sa plus forte croissance entre 2025 et 2032, porté par une sensibilisation croissante aux économies d'énergie et aux technologies respectueuses de l'environnement. L'accent mis par l'Allemagne sur l'innovation, les infrastructures intelligentes et le développement durable favorise l'adoption du papier électronique dans les applications de transport, industrielles et de vente au détail. Les écrans électroniques sont de plus en plus intégrés aux systèmes d'information des transports publics, aux étiquettes intelligentes et aux panneaux de contrôle industriels, avec une forte préférence pour des solutions durables et nécessitant peu d'entretien, conformes aux attentes des consommateurs et aux réglementations.

Aperçu du marché du papier électronique en Asie-Pacifique

Le marché du papier électronique en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'urbanisation rapide, la hausse des revenus disponibles et les avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les villes intelligentes, l'affichage dynamique et les solutions d'affichage durables stimule l'adoption de ce marché. De plus, la région Asie-Pacifique devenant un pôle de fabrication de composants et d'appareils pour le papier électronique, l'accessibilité et le coût s'améliorent, élargissant ainsi le marché à une clientèle de consommateurs et d'entreprises plus large.

Aperçu du marché japonais du papier électronique

Le marché japonais du papier numérique devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à la culture high-tech du pays, à la demande d'écrans écoénergétiques et à leur utilisation massive dans les transports publics, le commerce de détail et l'électronique grand public. Les entreprises japonaises privilégient les solutions d'affichage durables et à faible consommation d'énergie pour la signalétique et les emballages intelligents. L'intégration aux objets connectés et aux plateformes numériques accélère l'adoption de ces technologies, tandis que les programmes gouvernementaux favorisant les technologies vertes et les infrastructures intelligentes soutiennent la croissance du marché.

Aperçu du marché chinois du papier électronique

En 2024, le marché chinois du papier électronique représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à une urbanisation rapide, à la croissance de la classe moyenne et à une forte adoption des technologies. La Chine est l'un des principaux marchés pour les écrans électroniques, largement utilisés dans le commerce de détail, les transports et l'électronique grand public. La promotion des villes intelligentes, des solutions écologiques et la présence de fabricants nationaux produisant des appareils électroniques abordables sont des facteurs clés de la croissance du marché. L'adoption de ces technologies est également soutenue par les incitations gouvernementales en faveur des technologies écoénergétiques et par le développement de leurs applications dans les secteurs commercial et public.

Part de marché du papier électronique

L'industrie du papier électronique est principalement dirigée par des entreprises bien établies, notamment :

- GUANGZHOU OED TECHNOLOGIES CO., LTD. (Chine)

- InkCase Enterprise Pte Ltd (Singapour)

- LG Electronics (Corée du Sud)

- PERVASIVE DISPLAYS, INC. (États-Unis)

- Plastic Logic HK Ltd (Hong Kong)

- SAMSUNG (Corée du Sud)

- Displaydata Limited (Royaume-Uni)

- DKE CO., LTD. (Corée du Sud)

- Epson America, Inc. (États-Unis)

- GDS Holding Srl (Italie)

- Affichage de mouvement (États-Unis)

- Innovateurs basse consommation MPicoSys (États-Unis)

- Omni-ID (Royaume-Uni)

- Solomon Systech (Hong Kong)

- Ubiik (Corée du Sud)

- Visionect (Slovénie)

- Cambrios Technologies Corp. (États-Unis)

- CLEARink Displays, Inc. (États-Unis)

- E Ink Holdings Inc. (Taïwan)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.