Global Edge Ai Enabled Diagnostic Imaging Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.61 Billion

USD

6.13 Billion

2025

2033

USD

1.61 Billion

USD

6.13 Billion

2025

2033

| 2026 –2033 | |

| USD 1.61 Billion | |

| USD 6.13 Billion | |

| % | |

|

Global Edge-AI Actived Diagnostic Imaging Devices Segmentation du marché, par type de produit (appareils portables, appareils portatifs, appareils portatifs et autres), Application (Cardiologie, oncologie, neurologie, radiologie, pathologie, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Taille du marché

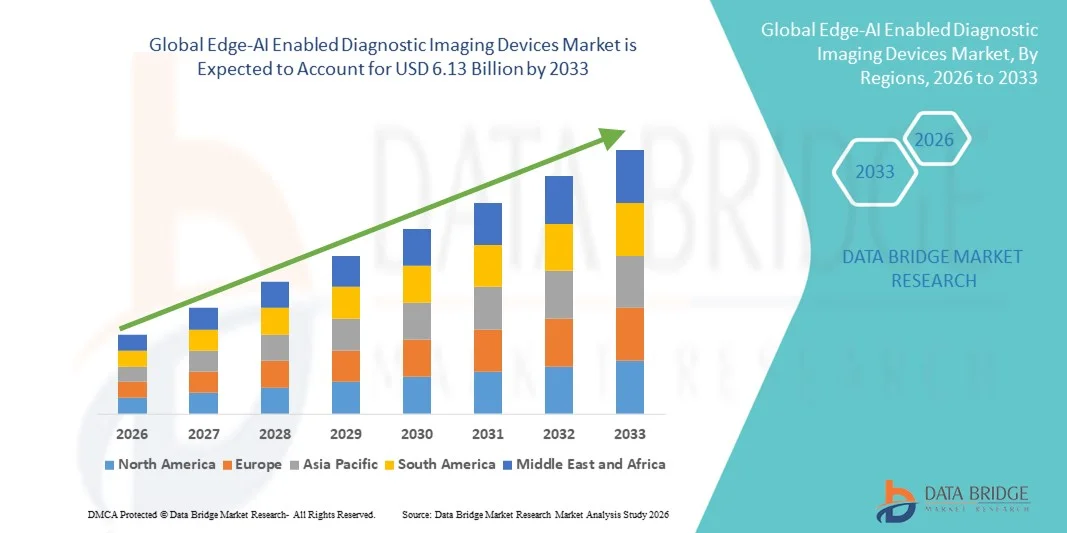

- La taille du marché des appareils d'imagerie diagnostique à l'échelle mondiale a été évaluée à1,61 milliard de dollars en 2025et devrait atteindre6,13 milliards de dollars en 2033, à unTCAC de 18,20 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'intégration croissante de l'intelligence artificielle et des technologies informatiques de pointe dans les systèmes d'imagerie médicale, permettant un traitement plus rapide des images, des diagnostics en temps réel et une meilleure prise de décisions cliniques dans les hôpitaux et les centres de diagnostic.

- De plus, la demande croissante de solutions diagnostiques efficaces, précises et en temps réel dans les établissements de soins établit les dispositifs d'imagerie diagnostique activés Edge-AI comme un élément important de l'infrastructure d'imagerie médicale moderne. Ces facteurs convergents accélèrent l'adoption de solutions d'imagerie diagnostique activées Edge-AI, ce qui stimule considérablement la croissance de l'industrie

Analyse du marché des dispositifs d'imagerie diagnostique activés par Edge-AI

- Les dispositifs d'imagerie diagnostique activés par Edge-AI, qui intègrent directement l'intelligence artificielle dans l'équipement d'imagerie pour permettre le traitement des données en temps réel et une prise de décision clinique plus rapide, prennent de plus en plus d'importance dans les systèmes de soins de santé modernes dans les hôpitaux et les centres d'imagerie diagnostique en raison de leur capacité à améliorer la précision du diagnostic, à réduire la latence et à améliorer l'efficacité du flux de travail

- La demande croissante pour les dispositifs d'imagerie diagnostique activés par Edge-AI est principalement alimentée par l'adoption rapide de l'intelligence artificielle dans les soins de santé, la demande croissante d'imagerie diagnostique plus rapide et plus précise, et le besoin croissant de traitement en temps réel des données directement au niveau des appareils sans recourir à une infrastructure cloud centralisée

- L'Amérique du Nord a dominé le marché des appareils d'imagerie diagnostique à la pointe de l'IA avec la plus grande part de revenus de 38,6 % en 2025, caractérisée par une infrastructure de soins de santé de pointe, une forte adoption de technologies médicales axées sur l'IA et la forte présence de fabricants d'appareils d'imagerie médicale de premier plan, les États-Unis connaissant une forte croissance des systèmes d'imagerie intégrés à l'IA dans les hôpitaux et les centres de diagnostic.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide du marché des dispositifs d'imagerie diagnostique à l'AI au cours de la période de prévision, avec un TCAC de 10,4 %, en raison de l'augmentation des investissements dans les soins de santé, de l'adoption croissante de technologies de soins de santé à l'IA et de l'expansion de l'infrastructure d'imagerie diagnostique dans les économies émergentes.

- Le segment des appareils portables a dominé la plus grande part du marché de 38,7 % en 2025, en raison de leur adoption généralisée dans les hôpitaux et les centres de diagnostic en raison de la facilité de mobilité et d'utilisation

Portée du rapport et segmentation du marché des dispositifs d'imagerie diagnostique activés par Edge-AI

| Attributs | Dispositifs d'imagerie diagnostique activés par Edge-AI Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché

Amélioration de la commodité grâce à l'IA et à l'intégration vocale

- Une tendance significative et accélérée sur le marché des dispositifs d'imagerie diagnostique à l'aide de l'IA est l'intégration des algorithmes d'imagerie à l'aide de l'IA et de l'informatique à l'aide de l'IA directement dans les équipements de diagnostic. Ce développement améliore considérablement la rapidité, l'exactitude et l'efficacité de l'imagerie médicale, permettant de prendre des décisions en temps réel au point de soins.

- Par exemple, en 2025, Siemens Healthineers a lancé des systèmes d'IRM de pointe capables d'optimiser automatiquement les paramètres d'analyse basés sur l'anatomie des patients, réduisant ainsi le besoin d'imagerie répétée et améliorant la confiance en diagnostic. De même, Philips Healthcare a introduit des scanners CT portatifs avec des fonctionnalités d'AI de bord qui permettent la reconstruction et l'analyse immédiates de l'image, soutenant le diagnostic rapide dans les situations d'urgence et de soins critiques

- L'intégration de l'IA dans ces appareils permet un traitement intelligent de l'image, une détection automatisée des anomalies et une analyse prédictive. Par exemple, certains systèmes d'échographie à l'aide de l'IA peuvent détecter des anomalies cardiovasculaires ou obstétriques subtiles et fournir des alertes en temps réel aux cliniciens, améliorant ainsi les résultats des patients. En outre, les workflows automatisés réduisent la dépendance des opérateurs et augmentent le débit des centres d'imagerie diagnostique

- L'intégration de l'IA à des plates-formes d'imagerie diagnostique permet une connectivité sans faille avec les systèmes d'information hospitalière (SSI) et les systèmes d'archivage et de communication d'images (PACS), ce qui permet de centraliser le stockage, l'analyse et la récupération des données d'imagerie des patients. Cette interopérabilité rationalise les flux de travail cliniques et améliore l'efficacité globale de la prestation des soins de santé

- Cette tendance vers des dispositifs d'imagerie diagnostique plus intelligents, plus rapides et plus connectés modifie les attentes des fournisseurs de soins de santé du monde entier. Par conséquent, des entreprises telles que Canon Medical Systems et GE Healthcare développent des appareils compatibles avec l'AI avec un traitement en temps réel amélioré, des protocoles d'imagerie automatisés et une meilleure fiabilité diagnostique.

- La demande de dispositifs d'imagerie diagnostique à l'aide de l'AI augmente rapidement dans les hôpitaux, les centres ambulatoires et les cliniques spécialisées, car les fournisseurs de soins de santé privilégient de plus en plus un diagnostic plus rapide, une plus grande précision d'imagerie et une meilleure efficacité opérationnelle.

Dynamique du marché des dispositifs d'imagerie diagnostique activés par Edge-AI

Chauffeur

Besoin croissant de diagnostics rapides et précis

- L'augmentation mondiale des maladies chroniques, du vieillissement de la population et de l'état de santé complexe est à l'origine de l'adoption de dispositifs d'imagerie à l'aide de l'IA. Les hôpitaux ont besoin de diagnostics plus rapides et plus précis pour améliorer les résultats du traitement et la satisfaction des patients.

- Par exemple, en 2025, Canon Medical Systems a déployé des scanners CT dans plusieurs hôpitaux américains afin d'accélérer l'imagerie cardiaque et de réduire les temps d'attente des patients, démontrant ainsi l'adoption dans le monde réel de solutions diagnostiques alimentées par l'IA

- La tendance croissante à des interventions peu invasives favorise également l'adoption de l'imagerie de l'IA de bord, car les chirurgiens comptent sur une imagerie très détaillée pour planifier et exécuter des interventions complexes.

- En outre, l'augmentation des investissements des prestataires de soins de santé privés et publics dans les infrastructures modernes d'imagerie alimente la croissance du marché, en particulier dans les régions où les dépenses de soins de santé augmentent.

- L'amélioration du débit des patients et la réduction des temps d'imagerie sont les principaux avantages de l'adoption, car les dispositifs d'imagerie de l'IA permettent de réaliser plusieurs analyses avec une plus grande précision et de réduire les risques d'erreurs, ce qui améliore l'efficacité opérationnelle dans les milieux hospitaliers occupés.

- On utilise de plus en plus les dispositifs à l'aide de l'IA Edge dans des services spécialisés comme l'oncologie et la neurologie, où l'imagerie précise est essentielle pour la détection précoce, la planification du traitement et la surveillance de la progression de la maladie, ce qui permet d'améliorer le pronostic du patient.

- La capacité d'effectuer des diagnostics sur place en temps réel dans les situations d'urgence et de soins critiques favorise également l'adoption, car les hôpitaux cherchent à réduire la dépendance à l'égard des centres d'imagerie centralisés et à fournir des renseignements immédiats et concrets pour les soins urgents aux patients.

Restriction/Défi

Coûts élevés et complexité réglementaire

- Les appareils d'imagerie diagnostique activés par Edge-AI coûtent souvent cher en raison du matériel avancé, des licences de logiciels et des coûts d'entretien continus, limitant l'adoption dans les cliniques plus petites et les environnements à faibles ressources

- Par exemple, haut de gammeGE Scanners de l'aimable AI pour les soins de santépeut coûter des centaines de milliers de dollars, ce qui a retardé l'adoption dans de nombreux hôpitaux d'Asie du Sud-Est et d'Amérique latine, soulignant l'obstacle à des dépenses en capital élevées

- L'approbation réglementaire et la conformité aux normes internationales, comme les marques FDA et CE, peuvent ralentir l'introduction de dispositifs d'imagerie à base d'IA. Faire en sorte que les algorithmes d'IA répondent à des critères de validation clinique rigoureux ajoute de la complexité et retarde la commercialisation

- Les prestataires de soins de santé peuvent se heurter à des difficultés dans la formation du personnel et l'intégration des flux de travail, car les nouveaux appareils exigent des radiologues et des techniciens qu'ils s'adaptent aux systèmes d'imagerie assistée par l'IA.

- Les problèmes d'interopérabilité avec les anciens systèmes hospitaliers peuvent entraver le plein potentiel des appareils de l'IA de pointe, nécessitant des investissements supplémentaires dans l'infrastructure informatique et l'intégration des logiciels.

- L'élimination de ces obstacles au moyen de modèles d'appareils rentables, de voies de réglementation simplifiées et de programmes de formation des cliniciens sera essentielle à l'adoption généralisée du marché et à la croissance durable.

Dispositifs d'imagerie diagnostique activés par Edge-AI Portée du marché

Le marché est segmenté en fonction du type de produit et de l'application.

- Par type de produit

Sur la base du type de produit, le marché des dispositifs d'imagerie diagnostique activés Edge-AI est segmenté en appareils portables, appareils portables, appareils portatifs et autres appareils. Le segment des appareils portables a dominé la part de marché la plus importante de 38,7% en 2025, en raison de leur adoption généralisée dans les hôpitaux et les centres de diagnostic en raison de la facilité de mobilité et d'utilisation. Des dispositifs d'imagerie portatifs permettent aux cliniciens d'effectuer des diagnostics au point de soins, réduisant considérablement les temps d'attente des patients et permettant des décisions cliniques plus rapides. Les hôpitaux et les cliniques spécialisées déploient de plus en plus d'appareils portables pour le diagnostic cardiaque, neurologique et oncologique en raison de leur grande précision et flexibilité. L'intégration de Edge-AI améliore le traitement d'image, la détection d'anomalies et l'aide à la décision en temps réel, ce qui stimule l'adoption. Les appareils portatifs sont souvent conçus pour être compatibles avec de multiples modalités d'imagerie telles que l'échographie, la radiographie et le TDM, ce qui augmente leur utilité. Les progrès dans la durée de vie de la batterie, la conception légère et la connectivité avec les systèmes informatiques hospitaliers soutiennent leur popularité. La demande croissante de télémédecine et de diagnostic à distance entraîne également l'expansion du segment. Les fabricants innovent continuellement avec une meilleure résolution d'image, une analyse assistée par l'IA et l'intégration du cloud. La prévalence croissante des maladies chroniques et la nécessité d'un diagnostic précoce alimentent la croissance du marché. Le segment bénéficie également de politiques de remboursement favorables dans les régions développées. Dans l'ensemble, les appareils portables restent le type de produit le plus largement adopté, dominant les revenus sur le marché.

On s'attend à ce que le segment des appareils portables soit témoin du TCAC le plus rapide de 12,6% entre 2026 et 2033, en raison de la demande croissante de surveillance continue des patients et de diagnostics personnalisés. Les appareils d'imagerie portatifs intégrés à Edge-AI permettent une surveillance en temps réel de paramètres physiologiques tels que l'activité cardiaque et les signaux neurologiques. La popularité croissante des diagnostics à domicile et de la surveillance à distance des patients stimule l'adoption d'appareils portables. Les progrès technologiques dans les capteurs d'imagerie miniaturisés et le traitement de données assisté par l'IA améliorent la convivialité et la précision. Les appareils portables sont de plus en plus utilisés en cardiologie, en neurologie et en oncologie pour la détection précoce et la surveillance continue. L'augmentation de la prévalence des maladies chroniques et l'accent mis sur les soins de santé préventifs soutiennent davantage l'expansion du marché. Une sensibilisation accrue des patients à la gestion personnelle de la santé favorise l'utilisation d'appareils portables. Les hôpitaux et les cliniques spécialisées adoptent ces dispositifs pour les soins ambulatoires et les diagnostics de suivi. Les plateformes de santé numériques et les services de télémédecine intègrent des données d'imagerie portable pour améliorer les connaissances cliniques. Les entreprises de produits pharmaceutiques et d'appareils médicaux investissent dans la R-D pour mettre au point des appareils d'imagerie portables novateurs, confortables et fiables. Les initiatives gouvernementales de soutien aux technologies de télésurveillance dans les marchés développés et émergents renforcent la croissance. La combinaison de la mobilité, de l'analyse améliorée par l'IA et des soins axés sur le patient fait des appareils portables le segment de produits qui croît le plus rapidement sur ce marché.

- Par demande

Sur la base de l'application, le marché est segmenté en cardiologie, oncologie, neurologie, radiologie, pathologie, etc. En 2025, le segment de la cardiologie a représenté la plus grande part des revenus du marché, soit 29,4 %, en raison de la prévalence élevée des maladies cardiovasculaires dans le monde et du besoin crucial de diagnostics rapides et précis. Les dispositifs activés par Edge-AI permettent une surveillance en temps réel de la fonction cardiaque, une détection précoce des arythmies et une meilleure précision diagnostique pour les affections cardiaques. Les hôpitaux et les centres de soins cardiaques adoptent largement des solutions d'imagerie intégrée à l'IA pour le diagnostic des points de soins et la surveillance des patients. L'intégration de l'IA améliore l'analyse prédictive et automatise l'interprétation des résultats de l'imagerie, réduisant la charge de travail clinique et améliorant les résultats des patients. La sensibilisation croissante à la santé cardiaque, les initiatives gouvernementales de gestion des maladies cardiovasculaires et l'augmentation des dépenses de soins de santé favorisent l'adoption de dispositifs d'imagerie cardiaque. Le segment bénéficie également d'une amélioration des politiques de remboursement sur les marchés développés. Les progrès technologiques dans les appareils portables et portatifs d'imagerie cardiaque soutiennent davantage la croissance. L'accent de plus en plus mis sur la médecine personnalisée et les soins préventifs renforce la demande. Les solutions Edge-AI fournissent des alertes en temps réel, aidant les cliniciens à prendre rapidement des décisions. La collaboration entre les fabricants d'appareils médicaux et les fournisseurs de soins de santé élargit la portée du diagnostic cardiaque. Dans l'ensemble, la cardiologie demeure le segment d'application le plus important, représentant les revenus les plus élevés du marché.

Le segment oncologique devrait être témoin du TCAC le plus rapide de 11,9% entre 2026 et 2033, sous l'effet de la charge mondiale croissante du cancer et de la demande de détection précoce et de surveillance précise des tumeurs. Les dispositifs d'imagerie activés par Edge-AI permettent d'améliorer la détection des tumeurs, l'analyse volumétrique et l'évaluation de la réponse au traitement avec une précision et une rapidité accrues. Les hôpitaux et les centres d'oncologie utilisent de plus en plus des solutions d'imagerie portables et portatifs pour la surveillance des tumeurs, les conseils en biopsie et la planification thérapeutique. L'accent de plus en plus mis sur les soins de cancer personnalisés et la médecine de précision stimule l'adoption de dispositifs d'imagerie diagnostique intégrés à l'IA. Les progrès technologiques dans les algorithmes d'IA et les modalités d'imagerie améliorent la fiabilité du diagnostic et réduisent les faux positifs. L'augmentation des initiatives gouvernementales et des investissements dans les soins de santé dans les programmes de dépistage du cancer appuie l'expansion du marché. L'intégration des dispositifs aux plateformes de télémédecine permet la surveillance et la consultation à distance, en particulier dans les régions mal desservies. La détection précoce et la surveillance continue améliorent les taux de survie des patients, ce qui accroît la demande. Oncologie axée sur les dispositifs Edge-AI sont de plus en plus intégrés dans les flux de travail d'imagerie multimodale pour des soins complets du cancer. Le renforcement des collaborations entre les entreprises d'IA et les fournisseurs de soins de santé accélère l'innovation et l'adoption. Une sensibilisation accrue des patients et une gestion proactive de la santé contribuent à la croissance du marché. Le segment oncologique devrait croître rapidement et devenir la zone d'application qui connaît la croissance la plus rapide sur le marché des appareils d'imagerie diagnostique Edge-AI.

Edge-AI activé dispositifs d'imagerie diagnostique Marché Analyse régionale

- L'Amérique du Nord a dominé le marché des appareils d'imagerie diagnostique de pointe-AI avec la plus grande part des revenus de 38,6% en 2025

- Caractérisée par une infrastructure de soins de santé avancée, une forte adoption de technologies médicales axées sur l'IA et la forte présence de fabricants d'appareils d'imagerie médicale de premier plan

- Le marché a connu une croissance importante des systèmes d'imagerie intégrés à l'IA dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées, en raison de la demande croissante de diagnostics plus rapides et plus précis et d'améliorations des résultats des patients.

États-Unis Edge-AI activé dispositifs d'imagerie diagnostique Aperçu du marché

Le marché américain des appareils d'imagerie diagnostique à l'aide de l'IA a représenté la plus grande part en Amérique du Nord, grâce à l'adoption rapide de modalités d'imagerie à l'aide de l'IA, y compris les systèmes d'IRM, de CT et d'échographie. Les hôpitaux et les centres de diagnostic intègrent de plus en plus les algorithmes d'IA pour améliorer la précision de l'image, automatiser le flux de travail et réduire le temps de diagnostic. Les principaux fabricants tels que GE Healthcare, Siemens Healthineers et Philips Healthcare investissent massivement dans des solutions adaptées à l'IA, ce qui stimule l'expansion du marché. L'accent mis sur la détection précoce des maladies, la médecine de précision et l'amélioration de la qualité des soins aux patients propulse la demande de technologies d'imagerie de pointe.

Aperçu du marché des dispositifs d'imagerie diagnostique Canada Edge-AI

Le marché canadien des appareils d'imagerie diagnostique à l'aide de l'IA connaît une forte croissance de l'adoption de l'imagerie diagnostique à l'aide de l'IA, alimentée par les investissements gouvernementaux dans les soins de santé, l'augmentation des volumes d'imagerie diagnostique et l'expansion de la recherche sur l'IA dans les établissements de santé. Les hôpitaux et les centres d'imagerie déploient progressivement des systèmes intégrés à l'IA pour améliorer l'efficacité du travail, réduire la charge de travail des radiologues et améliorer la précision du diagnostic. On s'attend à ce que l'accent mis de plus en plus sur la médecine de précision et la détection précoce des maladies chroniques et aiguës favorise une croissance soutenue du marché tout au long de la période de prévision.

Europe Edge-AI activé dispositifs d'imagerie diagnostique Aperçu du marché

En 2025, le marché européen des dispositifs d'imagerie diagnostique a été largement soutenu par un système de santé bien établi, l'adoption de technologies d'imagerie assistée par l'IA et la forte présence de fabricants de dispositifs médicaux de premier plan. Les hôpitaux et les centres de diagnostic en Allemagne, en France et dans d'autres pays de l'UE intègrent des solutions d'IA pour des diagnostics plus rapides et plus précis. La région met l'accent sur l'innovation, le soutien réglementaire aux technologies médicales de pointe et la demande croissante de solutions de santé numériques alimente la croissance du marché.

U.K. Edge-AI activé dispositifs d'imagerie diagnostique Aperçu du marché

Le marché des appareils d'imagerie diagnostique à l'aide de l'IA au Royaume-Uni a dominé le marché européen avec la plus grande part de revenus de 28,7 % en 2025, grâce à une infrastructure de soins de santé robuste, à l'adoption généralisée de modalités d'imagerie à l'aide de l'IA et à la présence de centres de diagnostic spécialisés. Les hôpitaux et les services de diagnostic privés déploient de plus en plus de systèmes intégrés d'IRM, de TDM et de rayons X pour améliorer la précision de l'imagerie, l'efficacité du flux de travail et les résultats pour les patients. Les initiatives du gouvernement visant à promouvoir l'IA dans les programmes de soins de santé et de santé numérique appuient davantage l'expansion du marché.

Allemagne Dispositifs d'imagerie diagnostique activés Edge-AI Aperçu du marché

L'Allemagne devrait être le pays qui connaît la croissance la plus rapide en Europe, avec un TCAC projeté de 9,2 % au cours de la période de prévision. Cette croissance est alimentée par l'augmentation des dépenses de soins de santé, l'adoption croissante de systèmes d'imagerie par l'IA dans les hôpitaux et les cliniques de diagnostic, et un soutien solide aux technologies médicales innovantes. Les fournisseurs de soins de santé allemands privilégient la précision, l'automatisation et l'efficacité dans les flux de travail d'imagerie, ce qui stimule la demande de dispositifs avancés d'imagerie diagnostique Edge-AI.

Asia-Pacific Edge-AI activé dispositifs d'imagerie diagnostique Aperçu du marché

Le marché des appareils d'imagerie diagnostique de pointe en Asie et dans le Pacifique devrait enregistrer la croissance la plus rapide, en raison de l'augmentation des dépenses en soins de santé, de l'urbanisation et de l'expansion de l'infrastructure d'imagerie diagnostique dans les économies émergentes. Des pays comme la Chine, l'Inde et le Japon investissent massivement dans des dispositifs médicaux compatibles avec l'IA pour faire face à l'augmentation des charges de patients et améliorer l'efficacité du diagnostic. De plus, les initiatives de promotion de la santé numérique et des technologies hospitalières intelligentes accélèrent l'adoption de solutions d'imagerie basées sur l'IA, en particulier dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées.

Chine Edge-AI activé dispositifs d'imagerie diagnostique Aperçu du marché

En 2025, le marché chinois des dispositifs d'imagerie diagnostique a été dominé par l'urbanisation rapide, l'expansion des réseaux hospitaliers et l'adoption croissante de modalités d'imagerie assistée par l'IA. La forte présence de fabricants nationaux offrant des solutions d'imagerie à faible coût et des initiatives gouvernementales favorisant les hôpitaux intelligents et l'IA dans les soins de santé sont des facteurs clés qui contribuent à la croissance du marché.

India Edge-AI activé dispositifs d'imagerie diagnostique Aperçu du marché

Le marché indien des dispositifs d'imagerie diagnostique à l'aide de l'IA devrait être le pays qui connaît la croissance la plus rapide de l'APAC, les hôpitaux et les centres de diagnostic adoptant de plus en plus des systèmes d'imagerie à l'aide de l'IA pour améliorer l'exactitude des diagnostics et l'efficacité des flux de travail. La sensibilisation croissante aux technologies de pointe en matière de soins de santé, l'augmentation de la prévalence des maladies chroniques et les investissements dans les infrastructures de diagnostic modernes sont à l'origine de l'adoption rapide des dispositifs d'imagerie diagnostique activés par Edge-AI.

Part de marché des dispositifs d'imagerie diagnostique activés par Edge-AI

L'industrie des dispositifs d'imagerie diagnostique activés Edge-AI est principalement dirigée par des entreprises bien établies, notamment :

- Assa Abloy (Suède)

- GE Healthcare (États-Unis)

- Siemens Healthineers (Allemagne)

- Philips Healthcare (Pays-Bas)

- Canon Medical Systems (Japon)

- Fujifilm Healthcare (Japon)

- Hologic (États-Unis)

- Samsung Medison (Corée du Sud)

- Mindray Medical (Chine)

- Systèmes médicaux Hitachi (Japon)

- Shimadzu Corporation (Japon)

- Santé de Carestream (États-Unis)

- Konica Minolta Healthcare (Japon)

- Esaote (Italie)

- Systèmes médicaux Neusoft (Chine)

- Sectra AB (Suède)

- PerkinElmer (États-Unis)

- Groupe Agfa-Gevaert (Belgique)

- Variante des systèmes médicaux (États-Unis)

- Toshiba Medical (Japon)

- Kanghua Santé (Chine)

Les derniers développements du marché mondial des dispositifs d'imagerie diagnostique activés par Edge-AI

- En octobre 2024, MedCognetics, Inc. a introduit le premier système embarqué de détection du cancer de l'IA pour l'imagerie mammographique qui intègre une plateforme d'IA de qualité médicale NVIDIA IGX Orin avec son logiciel CogNet AI‐MT. Ce système permet l'analyse en temps réel de l'image et la détection du cancer directement à l'intérieur du dispositif de mammographie, éliminant la latence des postes de travail externes et améliorant la vitesse et la précision diagnostiques dans l'imagerie mammaire

- En mars 2025, Siemens Healthineers a lancé un logiciel d'accélération de l'IRM alimenté par l'IA conçu pour améliorer la vitesse et la clarté de la reconstruction d'images, ce qui marque une avancée notable dans l'IA intégrée pour les flux de travail d'imagerie diagnostique clinique. Cette technologie s'inscrit dans le cadre plus large de l'expansion du produit axé sur l'IA, qui améliore la prise de décisions diagnostiques en temps réel.

- En mai 2025, GE HealthCare a lancé CleaRecon DL, une plate-forme d'amélioration de l'imagerie par faisceaux de cônes (CBCT) qui a reçu à la fois l'autorisation FDA 510(k) et le marquage CE, soulignant l'acceptation réglementaire des outils avancés de diagnostic de l'IA conçus pour améliorer la qualité de l'image et la précision diagnostique

- En juillet 2025, Philips Healthcare a introduit le système CT 5300 compatible avec l'IA, qui fait partie de son portefeuille d'imagerie de nouvelle génération conçu avec des caractéristiques intégrées de l'IA pour accélérer le diagnostic et améliorer la compréhension de l'imagerie à travers de multiples modalités, renforçant le passage du marché aux capacités d'intelligence artificielle intégrées dans les appareils de diagnostic

- En juillet 2025, Quibim a recueilli 50 millions de dollars dans le cadre d'un cycle de financement de la série A pour accélérer le développement de technologies de biomarqueurs d'imagerie de pointe qui intègrent l'analyse de l'IA et soutiennent les flux de travail diagnostiques dans les applications de l'IRM et de la CT — renforçant l'activité d'investissement dans les plateformes de diagnostic de pointe de l'IA

- En juillet 2025, Aidoc a reçu de la FDA américaine une désignation d'appareil par cassure pour sa nouvelle solution d'IA multitriage (CARE1) qui couvre de multiples découvertes aiguës dans des scans CT, ce qui indique la validation clinique d'algorithmes d'IA avancés intégrés dans des flux d'interprétation en temps réel

- En août 2025, Samsung India a lancé un nouveau portefeuille de produits de CT mobiles (y compris des systèmes de CT mobiles alimentés par l'IA tels que CereTom Elite et OmniTom Elite), conçus pour améliorer l'accès à l'imagerie diagnostique avancée avec des fonctions de traitement de l'IA et des bords intégrées pour les services d'urgence, les unités de soins intensifs et les paramètres à distance

- En novembre 2025, Samsung a lancé le système d'échographie R20 de nouvelle génération avec des outils d'intelligence artificielle de pointe et une plus grande clarté d'image pour soutenir le diagnostic général d'imagerie, mettant l'accent sur l'amélioration de l'expérience clinicienne et des capacités d'analyse d'image en temps réel

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.