Global Edge To Cloud Ai Integration Market

Taille du marché en milliards USD

TCAC :

%

USD

25.10 Billion

USD

136.72 Billion

2025

2033

USD

25.10 Billion

USD

136.72 Billion

2025

2033

| 2026 –2033 | |

| USD 25.10 Billion | |

| USD 136.72 Billion | |

| % | |

|

Global Edge-to-Cloud AI Integration Market Segmentation, By Component (Edge AI Hardware, Software Platforms, Cloud Integration Services, and Security Solutions), Application (IoT industriel (IIoT), Smart Cities, Autonomous Vehicles & Mobility, Healthcare Monitoring & Diagnostics, Telecom (5G & MEC Integration), Retail & Smart Stores, Energy & Smart Grid Optimization, and Surveillance & Security Systems), Modèle de déploiement (Edge-Only Deployment, Cloud-Centric Deployment, and Hybrid Edge-to-Cloud Architecture), Taille de l'organisation (Grandes entreprises et petites et moyennes entreprises (PME)), Industrie verticale (Manufacturing (Industrie 4.0), IT & Télécom, Healthcare, Automotive & Transport, Retail & E-commerce, Energy & Utilities, Government & Defense, and Smart Infrastructure / Smart Cities) – Tendances et prévisions de l'industrie jusqu'en 2033

Intégration de l'IA Edge-to-CloudTaille du marché

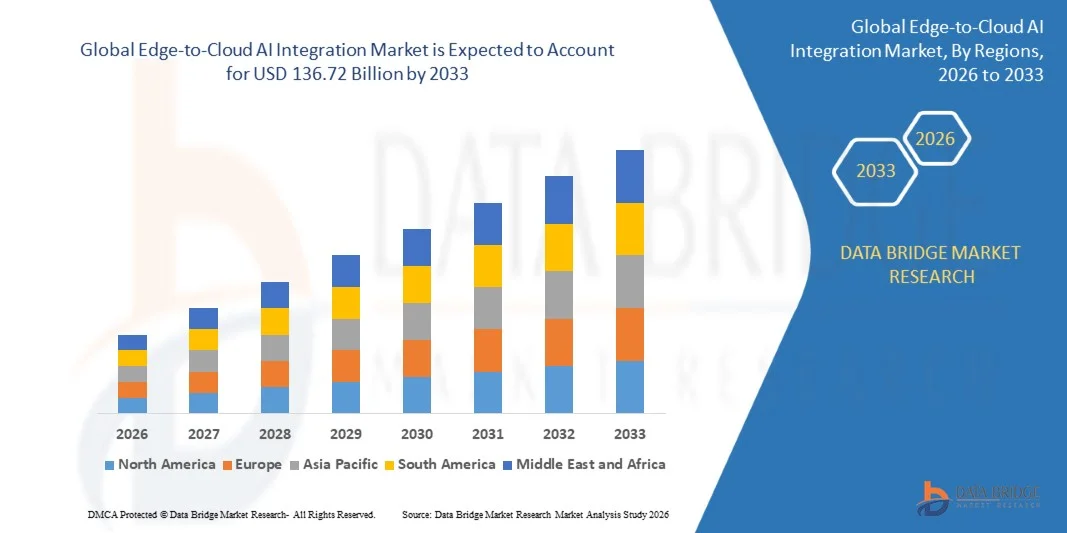

- La taille du marché mondial de l'intégration de l'IA au nuage a été évaluée à25,1 milliards de dollars en 2025et devrait atteindre136,72 milliards de dollars en 2033, à uneTCAC de 23,6%pendant la période de prévision

- La croissance du marché est principalement due à l'expansion rapide des besoins de traitement des données en temps réel entre les entreprises, au déploiement croissant de l'IoT et des appareils connectés, et à la demande croissante d'inférence AI à faible latence à la périphérie associée à l'intelligence nuageuse évolutive

- En outre, l'adoption accélérée d'architectures de cloud hybrides, les progrès de l'informatique de bord 5G et multi-accès (MEC) et la concentration croissante de l'entreprise sur l'efficacité opérationnelle et l'automatisation stimulent considérablement l'intégration des écosystèmes de l'IA de bord et du cloud

Intégration de l'IA Edge-to-CloudAnalyse du marché

- L'intégration de l'IA d'Edge-to-Cloud permet une coordination sans faille entre les périphériques de bord distribués et les plateformes cloud centralisées, permettant aux organisations de traiter localement des données sensibles au temps tout en tirant parti de l'infrastructure cloud pour la formation, l'analyse et la génération de renseignements à long terme

- Le déploiement croissant de systèmes IoT alimentés par l'IA dans des industries comme la fabrication, les soins de santé, l'automobile et les villes intelligentes est un facteur clé de la demande de cadres unifiés de bord à nuage qui assurent l'évolutivité, la sécurité et la décision en temps réel.

- L'Amérique du Nord a dominé le marché de l'intégration de l'IA de pointe à nuage avec la plus grande part de chiffre d'affaires de 38,6 % en 2025, soutenue par une infrastructure cloud solide, une adoption précoce de l'IA et la présence de grands fournisseurs de technologie spécialisés dans l'informatique de pointe, les puces d'IA et les services cloud à hyperéchelle

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 26,4 %, entraîné par la numérisation industrielle rapide, l'expansion des réseaux 5G, l'augmentation des initiatives des villes intelligentes et l'augmentation des investissements dans l'automatisation axée sur l'intelligence artificielle en Chine, en Inde, au Japon et en Asie du Sud-Est

- Le segment matériel de l'IA de bord comprend des accélérateurs d'IA, des GPU, des NPU et des périphériques embarqués qui permettent une inférence en temps réel plus proche des sources de données. Ce segment détenait la plus grande part de marché de 36,8 % en 2025, en raison du déploiement croissant de dispositifs IoT, de systèmes autonomes et de solutions d'automatisation industrielle nécessitant un traitement à faible latence. La demande croissante d'informatique à haut rendement à la pointe, associée à des progrès dans les puces d'IA économes en énergie, renforce encore la croissance de ce segment.

Portée etIntégration de l'IA Edge-to-CloudSegmentation du marché

|

Attributs |

Intégration de l'IA Edge-to-CloudCléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

· Extension de l'inférence d'IA en temps réel à la pointe des applications industrielles et de consommation · Adoption croissante d'architectures MEC et d'informatique de bord 5G |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Intégration de l'IA Edge-to-CloudTendances du marché

Déplacement rapide vers des architectures hybrides, en temps réel et distribuées de l'IA

- Une tendance majeure sur le marché mondial est l'évolution croissante vers des architectures IA hybrides de pointe à nuage qui combinent le traitement de bord en temps réel avec l'entraînement et l'orchestration à base de nuages évolutives

- Les entreprises déploient l'inférence AI à la pointe pour réduire la latence tout en exploitant les plateformes cloud pour l'analyse centralisée, en améliorant la précision de décision globale et l'efficacité opérationnelle

- L'intégration de l'informatique 5G et multi-accès (MEC) permet des applications ultra-faible latence telles que la conduite autonome, la robotique industrielle et les systèmes de surveillance intelligente

- L'adoption croissante de matériel de bord optimisé comme les GPU, les NPU et les accélérateurs d'IA améliore les capacités de renseignement sur les appareils

- L'utilisation croissante des plates-formes de conteneurisation et d'orchestration permet un déploiement sans faille des modèles d'IA dans les environnements distribués

- La demande de pipelines sécurisés de données de bord à nuage augmente, en raison des préoccupations liées à la cybersécurité, à la confidentialité des données et aux exigences de conformité

Dynamique du marché de l'intégration AI Edge-to-Cloud

Chauffeur

Explosion des données IoT et demande de prise de décision en temps réel sur l'IA

- La croissance exponentielle des appareils connectés et des écosystèmes IoT génère des volumes massifs de données en temps réel qui nécessitent un traitement immédiat à la périphérie

- Les entreprises adoptent de plus en plus l'automatisation basée sur l'IA pour permettre la maintenance prédictive, la surveillance intelligente et l'analyse en temps réel dans l'ensemble des industries

- Par exemple, les secteurs de la fabrication et de l'automobile déploient des systèmes AI de bord pour la vision des machines, la détection des défauts et la navigation autonome

- La nécessité de réduire les coûts de la latence et de la bande passante pousse les organisations à traiter les charges de travail critiques localement à la pointe de la technologie tout en synchronisant les informations vers le cloud

- L'amélioration continue de l'infrastructure de calcul en nuage et des cadres de déploiement des modèles d'IA accélère l'adoption à grande échelle de systèmes intégrés de bord à nuage

Restriction/Défi

La complexité de l'intégration, les risques de sécurité et les coûts de l'infrastructure

- L'intégration de périphériques de bord hétérogènes avec des plates-formes cloud reste techniquement complexe en raison des différences de matériel, de protocoles et de normes de données

- Les vulnérabilités en matière de sécurité sur les réseaux distribués augmentent le risque d'attaques cybernétiques, d'atteintes aux données et d'accès non autorisé aux nœuds de bord

- Les coûts d'infrastructure initiaux élevés pour le déploiement du matériel de pointe, des accélérateurs d'IA et des solutions de réseautage peuvent limiter l'adoption parmi les PME

- Gérer la cohérence des modèles d'IA entre les environnements bord et cloud pose des défis opérationnels pour les entreprises

- L ' absence de cadres normalisés et l ' interopérabilité entre les fournisseurs peuvent ralentir le déploiement à grande échelle des écosystèmes de bord à bord du nuage

- Les organisations sont également confrontées à des difficultés pour maintenir la synchronisation et la gouvernance en temps réel à l'échelle des charges de travail d'IA distribuées.

Étendue du marché de l'intégration de l'IA Edge-to-Cloud

Le marché est segmenté en fonction des composantes, des applications, du modèle de déploiement, de la taille de l'organisation et de la verticale de l'industrie.

- Par composante

Sur la base d'un composant, le marché mondial de l'intégration AI de pointe à nuage est segmenté en matériel de pointe AI, plates-formes logicielles, services d'intégration en nuage et solutions de sécurité. Le segment matériel de l'IA de bord comprend des accélérateurs d'IA, des GPU, des NPU et des périphériques embarqués qui permettent une inférence en temps réel plus proche des sources de données. Ce segment détenait la plus grande part de marché de 36,8 % en 2025, en raison du déploiement croissant de dispositifs IoT, de systèmes autonomes et de solutions d'automatisation industrielle nécessitant un traitement à faible latence. La demande croissante d'informatique à haut rendement à la pointe, associée à des progrès dans les puces d'IA économes en énergie, renforce encore la croissance de ce segment.

Le segment des plates-formes logicielles connaît une forte expansion, motivée par le besoin d'orchestration de l'IA, de déploiement de modèles et de gestion du cycle de vie dans les environnements de bord et de cloud distribués. Les services d'intégration en nuage deviennent de plus en plus critiques à mesure que les entreprises adoptent des architectures hybrides nécessitant une synchronisation transparente des données entre les nœuds périphériques et les systèmes cloud centralisés. Les solutions de sécurité prennent également de l'importance en raison des préoccupations croissantes concernant la confidentialité des données, les cyberattaques et les vulnérabilités dans les infrastructures d'IA distribuées.

- Par demande

Sur la base de l'application, le marché est segmenté en IoT industrielle (IIoT), les villes intelligentes, les véhicules autonomes et la mobilité, la surveillance et le diagnostic des soins de santé, l'intégration des télécommunications (5G & MEC), les magasins de détail et les magasins intelligents, l'optimisation de l'énergie et du réseau intelligent, et les systèmes de surveillance et de sécurité. Le segment industriel de l'IoT a dominé le marché en 2025, grâce à l'adoption généralisée de systèmes de maintenance prédictive, de vision des machines et d'analyses de fabrication en temps réel grâce au déploiement de l'IA.

Les villes intelligentes et les systèmes de surveillance sont également fortement adoptés, appuyés par une demande croissante de gestion intelligente du trafic, de surveillance de la sécurité publique et d'analyse vidéo en temps réel. Le segment des véhicules autonomes et de la mobilité apparaît comme un domaine de croissance clé en raison de la nécessité d'une prise de décision ultra-faible et d'un traitement continu des données des capteurs. La surveillance et le diagnostic des soins de santé se développent rapidement grâce à l'intégration de systèmes de surveillance à distance des patients et d'outils de diagnostic compatibles avec l'IA. Les applications de télécommunications gagnent également en traction avec le déploiement de l'infrastructure 5G et MEC permettant la répartition des charges d'IA entre les réseaux.

- Par modèle de déploiement

Sur la base du modèle de déploiement, le marché est segmenté en déploiement à l'extrémité, déploiement à l'axe du nuage et architecture hybride bord à nuage. Le segment de l'architecture hybride bord-à-cloud a dominé le marché en 2025, grâce à sa capacité à équilibrer le traitement en temps réel au bord avec la formation et l'analyse évolutives de l'IA dans le cloud.

Les organisations préfèrent de plus en plus les modèles hybrides car ils permettent une distribution efficace de la charge de travail, une réduction de la latence, une meilleure utilisation de la bande passante et une gouvernance centralisée des modèles. Le déploiement sur les bords est principalement utilisé dans les environnements nécessitant un traitement hors ligne ou une sensibilité extrême à la latence, comme les sites industriels éloignés. Le déploiement axé sur le cloud continue d'être utilisé pour la formation de modèles d'IA, l'analyse de données à grande échelle et l'orchestration d'IA à l'échelle de l'entreprise, bien que sa dépendance à la connectivité limite son utilisation dans les applications critiques de latence.

- Selon la taille de l'organisation

En fonction de la taille de l'organisation, le marché est segmenté en grandes entreprises et petites et moyennes entreprises (PME). Les grandes entreprises ont dominé le marché en 2025 en raison de leur forte capacité financière, de l'infrastructure informatique avancée et de l'adoption rapide d'initiatives de transformation numérique axées sur l'IA. Ces organisations déploient de plus en plus de systèmes hybrides de bord à nuage pour soutenir les écosystèmes IoT à grande échelle et les opérations d'analyse en temps réel.

On s'attend à ce que les PME connaissent une croissance plus rapide de l'adoption au cours de la période de prévision, en raison de l'augmentation de la disponibilité de plates-formes d'IA basées sur le cloud, de solutions informatiques de pointe basées sur l'abonnement et de coûts de déploiement réduits. Une prise de conscience croissante des avantages de l'automatisation induite par l'IA et l'augmentation des services de pointe permettent aux PME d'intégrer des capacités d'intelligence artificielle avancées sans investissements importants dans l'infrastructure.

- Par industrie verticale

Sur la base de l'industrie verticale, le marché est segmenté dans la fabrication (Industrie 4.0), l'informatique et les télécommunications, les soins de santé, l'automobile et le transport, la vente au détail et le commerce électronique, l'énergie et les services publics, le gouvernement et la défense, et les infrastructures intelligentes/villes intelligentes. La fabrication (Industrie 4.0) a dominé le marché en 2025, grâce au déploiement étendu de systèmes de maintenance prédictive, de robotique et d'optimisation de la production en temps réel à l'aide de solutions IA de pointe.

IT & télécommunications est un autre segment important, soutenu par le déploiement rapide de 5G et l'adoption croissante de charges de travail d'IA compatibles avec MEC. Les soins de santé connaissent une forte croissance en raison de la demande croissante de surveillance à distance, de diagnostics assistés par l'IA et de dispositifs médicaux connectés. L'automobile et le transport se développent rapidement avec le développement de systèmes de conduite autonomes et d'écosystèmes de véhicules connectés. Energy & Utilities adoptent l'IA de pointe pour l'optimisation du réseau intelligent et la gestion prédictive des actifs. Les applications du gouvernement et de la défense augmentent également en raison de la nécessité d'une surveillance en temps réel, d'une sensibilisation à la situation et de systèmes de renseignement sécurisés.

Intégration de l'IA Edge-to-CloudAnalyse régionale du marché

- L'Amérique du Nord a dominé le marché de l'intégration de l'IA de pointe à nuage avec la plus grande part de chiffre d'affaires de 38,6 % en 2025, soutenue par une infrastructure cloud solide, une adoption précoce de l'IA et la présence de fournisseurs de technologie de premier plan spécialisés dans l'informatique de pointe, les puces d'IA et les services cloud à hyperéchelle.

- Les entreprises et les organismes gouvernementaux de la région accordent de plus en plus de priorité au traitement en temps réel des données, à l'automatisation et à la prise de décisions axées sur l'IA dans toutes les industries. Les investissements importants dans la recherche sur l'IA, le développement de semi-conducteurs avancés et les architectures cloud-natives renforcent encore la domination régionale.

- La forte adoption de projets industriels d'IoT, de systèmes autonomes et d'infrastructures intelligentes continue d'accélérer la croissance du marché dans toute la région.

États-UnisIntégration de l'IA Edge-to-CloudAperçu du marché

En 2025, le marché américain de l'intégration de l'IA de pointe à nuage détenait la plus grande part en Amérique du Nord, grâce à une infrastructure cloud solide, à l'adoption rapide de l'IA et au déploiement généralisé de solutions informatiques de pointe. Les investissements élevés des entreprises dans des secteurs tels que les soins de santé, l'industrie manufacturière, l'automobile et les télécommunications, ainsi que l'utilisation croissante des systèmes IoT et 5G, favorisent davantage la croissance du marché.

EuropeIntégration de l'IA Edge-to-CloudAperçu du marché

Le marché européen de l'intégration de l'IA devrait croître à un rythme régulier pendant la période de prévision, en raison de l'adoption croissante de technologies de l'Industrie 4.0, de règlements stricts en matière de confidentialité des données et d'investissements croissants dans l'automatisation industrielle de l'IA. Les entreprises de la région se concentrent sur les architectures hybrides d'IA pour assurer le respect des cadres de gouvernance des données tout en permettant des analyses en temps réel. La forte demande de solutions intelligentes de fabrication, d'optimisation énergétique et de mobilité connectée soutient davantage la croissance du marché dans les grandes économies européennes.

Royaume-UniIntégration de l'IA Edge-to-CloudAperçu du marché

On s'attend à ce que le marché du Royaume-Uni augmente à un TCAC notable au cours de la période de prévision, grâce à de solides initiatives de transformation numérique et à l'adoption croissante d'écosystèmes à l'ère des nuages alimentés par l'IA dans les entreprises. La croissance est stimulée par l'utilisation croissante des infrastructures intelligentes, de l'automatisation de détail et de la numérisation des soins de santé. L'augmentation des investissements dans les réseaux 5G et les capacités informatiques de pointe renforce encore le paysage national de l'intégration de l'IA.

AllemagneIntégration de l'IA Edge-to-CloudAperçu du marché

Le marché allemand devrait connaître une expansion considérable au cours de la période de prévision, grâce à de solides capacités d'automatisation industrielle et à l'adoption généralisée de solutions de fabrication intelligentes. L'Allemagne met l'accent sur l'ingénierie de précision et l'adoption de l'industrie 4.0 alimente la demande de traitement en temps réel de l'IA à la périphérie. L'intégration de la robotique avancée, de l'analyse prédictive et des systèmes d'usine connectés favorise l'expansion du marché.

Asie-PacifiqueIntégration de l'IA Edge-to-CloudAperçu du marché

Le marché de l'intégration de l'IA de l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide au cours de la période de prévision, en raison de la numérisation industrielle rapide, de l'expansion des réseaux 5G et de l'adoption croissante de l'automatisation de l'IA dans les grandes économies comme la Chine, l'Inde et le Japon. Les investissements croissants dans les infrastructures intelligentes et l'IoT industrielle soutiennent davantage la croissance du marché.

JaponIntégration de l'IA Edge-to-CloudAperçu du marché

Le marché japonais prend de l'ampleur en raison de son écosystème robotique avancé, du vieillissement de sa population et de l'importance accordée à l'automatisation. L'adoption de l'IA de pointe dans les systèmes de surveillance des soins de santé, de fabrication intelligente et de mobilité stimule la croissance du marché.

IndeIntégration de l'IA Edge-to-CloudAperçu du marché

L'Inde a représenté une part importante du marché Asie-Pacifique en 2025, sous l'effet de la transformation numérique rapide, de l'expansion de l'infrastructure 5G et de la forte croissance des services informatiques. L'adoption croissante de l'automatisation induite par l'IA dans les projets de fabrication, de télécommunications et de ville intelligente accélère encore l'expansion du marché.

Part de marché de l'intégration AI Edge-to-Cloud

L'industrie de l'intégration d'IA Edge-to-cloud est principalement dirigée par des entreprises bien établies, notamment:

- Microsoft Corporation (États-Unis)

- Amazon Web Services (AWS) (États-Unis)

- Google LLC (États-Unis)

- NVIDIA Corporation (États-Unis)

- IBM Corporation (États-Unis)

- Intel Corporation (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Qualcomm Technologies, Inc. (États-Unis)

- Hewlett Packard Enterprise (HPE) (États-Unis)

- Dell Technologies Inc. (États-Unis)

- Oracle Corporation (États-Unis)

- SAP SE (Allemagne)

- Siemens AG (Allemagne)

- Arm Ltd. (Royaume-Uni)

- Huawei Technologies Co., Ltd. (Chine)

Quels sont les développements récents sur le marché mondial de l'intégration de l'IA Edge-to-Cloud

- En octobre 2025, Microsoft a élargi son infrastructure d'IA Azure en approfondissant l'intégration des capacités d'orchestration de bord à nuage, ce qui permet aux entreprises de déployer et de gérer des modèles d'IA de manière transparente sur les périphériques de bord distribués et les environnements cloud Azure. L'entreprise a également renforcé son écosystème de partenariat avec NVIDIA afin d'améliorer les capacités de calcul de pointe accéléré par GPU et d'inférence en temps réel de l'IA sur les charges de travail industrielles et d'entreprise. Ce développement renforce la stratégie de Microsoft pour unifier l'intelligence du cloud avec des applications d'IA de pointe dans les systèmes de soins de santé, de fabrication et d'autonomie.

- En avril 2026, Google Cloud a introduit de nouvelles capacités d'IA de pointe à nuage grâce à sa plateforme Gemini Enterprise Agent, conçue pour permettre le déploiement, la gouvernance et l'optimisation des agents d'IA dans des environnements hybrides. Le lancement s'inscrit dans le cadre d'une expansion plus large de son infrastructure d'IA, y compris les TPU de nouvelle génération et les cadres de calcul distribués qui soutiennent la charge de travail en temps réel des entreprises d'IA. De plus, Google a annoncé un programme d'investissement de 750 millions de dollars pour accélérer l'adoption de l'IA de pointe au nuage grâce à l'expansion des écosystèmes et au soutien au déploiement des entreprises

- En 2025, AWS a continué d'étendre son écosystème d'IA de pointe à nuage grâce à une intégration plus poussée des services Amazon Bedrock et AWS IoT, ce qui a permis aux entreprises de construire et de déployer des applications d'IA génératrices à travers les périphériques de pointe et l'infrastructure cloud. L'entreprise se concentre de plus en plus sur les architectures IA hybrides, soutenant l'inférence en temps réel à la pointe tout en tirant parti de la formation et de l'analyse à l'échelle du cloud. AWS a également renforcé les partenariats avec les fournisseurs de logiciels d'entreprise afin d'accélérer l'adoption de charges de travail d'IA réparties dans des secteurs tels que le commerce de détail, la logistique et l'automatisation industrielle.

- En 2026, NVIDIA a élargi son leadership de pointe en matière d'IA en faisant progresser les solutions d'infrastructure d'IA distribuées, y compris les systèmes de bord alimentés par GPU et les usines d'IA conçues pour des applications d'inférence et de robotique en temps réel. La société permet également des modèles informatiques d'IA décentralisés grâce à des partenariats qui rapprochent le traitement de l'IA des utilisateurs finaux, y compris les environnements résidentiels et industriels. En outre, NVIDIA continue de renforcer son rôle dans les écosystèmes hybrides d'IA en fournissant des GPU et des technologies de réseautage qui alimentent à la fois les centres de données en nuage et les périphériques d'IA.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.