Global Edible Cutlery Market

Taille du marché en milliards USD

TCAC :

%

USD

38.20 Million

USD

76.79 Million

2024

2032

USD

38.20 Million

USD

76.79 Million

2024

2032

| 2025 –2032 | |

| USD 38.20 Million | |

| USD 76.79 Million | |

| % | |

|

Marché mondial des couverts comestibles, par type de produit (cuillère, fourchette, couteau, fourchette-fourchette et baguette), type de matériau (son de blé, son de riz, sorgho, maïs, millet et autres), saveur (nature, sucrée et épicée), utilisation finale (points de vente de la restauration, hôtels, restaurants et cafés, restaurants à service rapide, restauration collective, cinéma, restauration aérienne et ferroviaire, écoles et bureaux, hôpitaux et usage domestique) et canal de vente (fabricants (vente directe), distributeurs, détaillants, hypermarchés, supermarchés, dépanneurs, magasins spécialisés et commerce de détail en ligne) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché des couverts comestibles

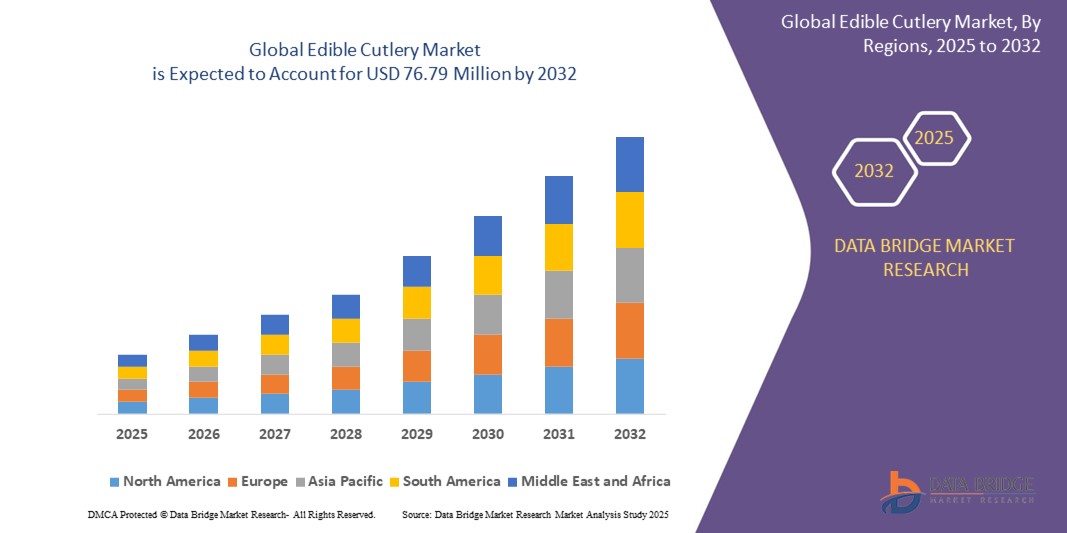

- La taille du marché mondial des couverts comestibles était évaluée à 38,20 millions USD en 2024 et devrait atteindre 76,79 millions USD d'ici 2032 , à un TCAC de 9,12 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la sensibilisation croissante des consommateurs à la durabilité environnementale, la demande croissante d'alternatives écologiques aux couverts en plastique à usage unique et les progrès des technologies des matériaux comestibles.

- La préférence croissante pour les produits biodégradables et durables, associée à des réglementations gouvernementales strictes sur l'utilisation du plastique, accélère l'adoption de couverts comestibles dans divers secteurs, stimulant considérablement la croissance de l'industrie.

Analyse du marché des couverts comestibles

- Les couverts comestibles, fabriqués à partir de matériaux comestibles tels que le son de blé, le son de riz et le sorgho, constituent une alternative écologique aux couverts en plastique traditionnels, offrant durabilité et commodité pour les services alimentaires et les applications domestiques.

- La demande de couverts comestibles est alimentée par les préoccupations environnementales croissantes, la volonté mondiale de réduire les déchets plastiques et la préférence croissante des consommateurs pour les produits durables et biodégradables.

- L'Amérique du Nord a dominé le marché des couverts comestibles avec la plus grande part de revenus de 38,5 % en 2024, grâce à une forte sensibilisation des consommateurs à la durabilité, à des réglementations strictes sur les plastiques à usage unique et à la présence de fabricants clés.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide au cours de la période de prévision, tirée par l'urbanisation rapide, la conscience environnementale croissante et la hausse des revenus disponibles dans des pays comme l'Inde et la Chine.

- Le segment des cuillères a dominé la plus grande part de revenus du marché, soit 38,3 % en 2024, en raison de son utilisation généralisée dans diverses cultures, en particulier dans des pays comme l'Inde, le Bhoutan et le Myanmar, où manger avec les mains est courant et où les cuillères sont un ustensile familier.

Portée du rapport et segmentation du marché des couverts comestibles

|

Attributs |

Informations clés sur le marché des couverts comestibles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des couverts comestibles

« Intégration croissante des matériaux et des technologies de production innovants »

- Le marché mondial des couverts comestibles connaît une tendance significative vers l'intégration de matériaux innovants et de technologies de production avancées

- Les fabricants exploitent des matériaux tels que le son de blé, le son de riz, le sorgho, le maïs, le millet et de nouvelles options telles que le céleri et l'amidon de pomme de terre pour créer des ustensiles durables, biodégradables et comestibles.

- Les techniques de production avancées, telles que le procédé Frenvi et les technologies de moulage améliorées, améliorent l'efficacité, l'évolutivité et la qualité des couverts comestibles, les rendant plus attrayants pour les consommateurs et les entreprises.

- Par exemple, des entreprises comme EATlery et EdiblePRO lancent des produits tels que des cuillères et des sporks aromatisés avec une durabilité accrue et des profils de saveur uniques, tels que le chocolat, le sésame et les variantes sucrées-salées.

- Ces innovations améliorent la fonctionnalité et l'attrait des couverts comestibles pour les consommateurs, s'alignant sur les objectifs de durabilité et augmentant leur adoption dans les secteurs de la restauration et des ménages.

- Les technologies permettent également de personnaliser les textures, les saveurs et les conceptions ergonomiques des produits pour répondre à diverses préférences culinaires et habitudes alimentaires culturelles.

Dynamique du marché des couverts comestibles

Conducteur

« Demande croissante d'alternatives durables et écologiques »

- La sensibilisation croissante des consommateurs aux problèmes environnementaux, en particulier à la pollution plastique, est un moteur majeur du marché mondial des couverts comestibles.

- Les couverts comestibles, fabriqués à partir de matériaux naturels tels que le son de blé, le son de riz, le sorgho, le maïs et le millet, offrent une alternative biodégradable et comestible aux ustensiles en plastique à usage unique, réduisant ainsi les déchets dans les décharges et les océans.

- Les réglementations gouvernementales, telles que l’interdiction des plastiques à usage unique dans des régions comme l’Union européenne et certaines parties de l’Asie-Pacifique, accélèrent l’adoption de couverts comestibles.

- La prolifération des tendances de consommation éco-conscientes et des initiatives de durabilité des entreprises stimule la demande dans divers secteurs d'utilisation finale, notamment les points de vente de restauration, les hôtels, les restaurants, les cafés, les restaurants à service rapide, les services de restauration institutionnels, les cinémas, la restauration aérienne et ferroviaire, les écoles, les bureaux, les hôpitaux et l'usage domestique.

- Les fabricants proposent de plus en plus une variété de types de produits pour répondre aux divers besoins des consommateurs, stimulant ainsi davantage la croissance du marché.

Retenue/Défi

« Coûts de production élevés et résistance culturelle »

- Les coûts initiaux élevés associés à l’approvisionnement en matériaux naturels, au développement de procédés de fabrication spécialisés et à la garantie de la durabilité des produits constituent un obstacle important à une adoption généralisée, en particulier sur les marchés sensibles aux coûts.

- La production de couverts comestibles, notamment avec des matériaux de première qualité tels que la farine multigrains biologique ou des variantes aromatisées, peut être plus coûteuse que le plastique traditionnel ou les alternatives compostables telles que le bambou ou le papier.

- Les préférences culturelles et culinaires présentent un autre défi, car certaines régions ayant de fortes traditions d'utilisation d'ustensiles spécifiques peuvent résister à l'adoption de couverts comestibles, ce qui nécessite des efforts ciblés d'éducation et de marketing.

- Les données des rapports indiquent que la concurrence d’autres alternatives écologiques, telles que les ustensiles compostables, et les défis en matière d’infrastructures pour l’élimination dans les régions dépourvues d’installations de compostage peuvent entraver la croissance du marché.

- Ces facteurs peuvent limiter l’expansion du marché, en particulier dans les marchés émergents où la sensibilité aux coûts et les normes culturelles jouent un rôle important.

Portée du marché des couverts comestibles

Le marché est segmenté en fonction du type de produit, du type de matériau, de la saveur, de l’utilisation finale et du canal de vente.

- Par type de produit

En fonction du type de produit, le marché mondial des couverts comestibles se segmente en cuillères, fourchettes, couteaux, sporks et baguettes. En 2024, le segment des cuillères a dominé le marché avec une part de chiffre d'affaires de 38,3 %, grâce à son utilisation répandue dans diverses cultures, notamment en Inde, au Bhoutan et au Myanmar, où manger avec les mains est courant et où les cuillères sont un ustensile familier. L'intérêt croissant pour des modes de vie sains et durables stimule encore la demande de cuillères comestibles, fabriquées à partir d'ingrédients naturels comme le sorgho, le riz et le blé.

Le segment des cuillères-fourchettes devrait connaître la croissance la plus rapide, soit 9,2 % entre 2025 et 2032, grâce à sa fonctionnalité hybride, à la fois cuillère et fourchette, qui la rend très pratique pour les consommateurs, notamment en voyage et dans la restauration rapide. Son attrait écologique et sa compatibilité avec divers types d'aliments, comme les soupes et les salades, favorisent son adoption, notamment dans le secteur aérien.

- Par type de matériau

Selon le type de matériau, le marché mondial des couverts comestibles est segmenté en son de blé, son de riz, sorgho, maïs, millet, etc. Le segment du maïs a dominé le marché avec une part de chiffre d'affaires de 44,0 % en 2024, grâce à son abondance, sa rentabilité et sa forte teneur en amidon, qui garantissent des couverts comestibles robustes et durables. Les couverts à base de maïs sont biodégradables et compostables, et s'inscrivent dans les initiatives mondiales de réduction des déchets plastiques.

Le segment du son de blé devrait connaître une croissance annuelle composée (TCAC) record de 11,1 % entre 2025 et 2032, grâce à sa richesse en fibres et en nutriments, qui en fait une option plus saine pour les consommateurs soucieux de l'environnement. Son approvisionnement économique et son intégration dans la chaîne de valeur agricole contribuent également à sa croissance rapide.

- Par saveur

En termes de saveur, le marché mondial des couverts comestibles est segmenté en saveurs nature, sucrées et épicées. Le segment des saveurs sucrées, notamment les cuillères et bols au chocolat, détenait la plus grande part de marché en 2024, grâce à son attrait universel pour tous les âges et à son utilisation dans les restaurants et les traiteurs pour les entrées et les desserts.

Le segment des saveurs épicées devrait connaître une croissance significative de 2025 à 2032, alimentée par l'intérêt des consommateurs pour des saveurs innovantes telles que le peri peri, le gingembre-ail et le masala, qui améliorent l'expérience culinaire sans compromettre la fonctionnalité de l'ustensile.

- Par utilisation finale

En fonction de l'utilisation finale, le marché mondial des couverts comestibles est segmenté en points de vente, hôtels, restaurants et cafés, restauration rapide, restauration collective, cinéma, restauration aérienne et ferroviaire, écoles et bureaux, hôpitaux et usage domestique. Le segment commercial, qui englobe les points de vente, restaurants et cafés, a représenté la plus grande part de chiffre d'affaires, avec 81,4 % en 2024, grâce à l'adoption des couverts comestibles par le secteur de la restauration afin de réduire son empreinte environnementale et de s'aligner sur ses objectifs de développement durable.

Le segment des ménages devrait connaître une croissance annuelle composée (TCAC) record de 11,4 % entre 2025 et 2032, portée par une sensibilisation croissante des consommateurs à la pollution plastique et une préférence pour les produits écologiques. L'essor de la livraison de repas à domicile, notamment après la COVID-19, a encore accéléré la demande de couverts comestibles dans les ménages.

- Par canal de vente

En fonction des canaux de vente, le marché mondial des couverts comestibles est segmenté en fabricants (vente directe), distributeurs, détaillants, hypermarchés, supermarchés, commerces de proximité, magasins spécialisés et e-commerce. Le segment des boutiques en ligne a représenté la plus grande part de chiffre d'affaires en 2024, grâce à la praticité des plateformes de commerce électronique pour les achats en gros et à la disponibilité croissante des couverts comestibles via les e-commerçants.

Le segment des magasins spécialisés devrait connaître la croissance la plus rapide entre 2025 et 2032, car ces magasins privilégient les produits écologiques et durables, attirant ainsi les consommateurs soucieux de l'environnement. La multiplication des partenariats entre fabricants et détaillants spécialisés renforce encore la visibilité et l'adoption des produits.

Analyse régionale du marché des couverts comestibles

- L'Amérique du Nord a dominé le marché des couverts comestibles avec la plus grande part de revenus de 38,5 % en 2024, grâce à une forte sensibilisation des consommateurs à la durabilité, à des réglementations strictes sur les plastiques à usage unique et à la présence de fabricants clés.

- Les consommateurs privilégient les couverts comestibles pour leurs avantages écologiques, la réduction des déchets plastiques et l'amélioration des expériences culinaires avec des options biodégradables et comestibles, en particulier dans les régions dotées de solides initiatives de durabilité.

- La croissance est soutenue par les progrès dans la production de couverts comestibles, notamment l'utilisation de matériaux naturels tels que le maïs, le son de blé et le son de riz, ainsi que par une adoption croissante dans les segments commerciaux et domestiques.

Aperçu du marché américain des couverts comestibles

En 2024, le marché américain des couverts comestibles a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 84,6 %, grâce à la forte demande des consommateurs pour des solutions de restauration durables et à une prise de conscience croissante des préoccupations environnementales. La tendance vers des modes de vie éco-responsables et les mesures réglementaires favorisant les alternatives biodégradables stimulent encore l'expansion du marché. L'intégration des couverts comestibles dans les points de vente au détail et les ménages, combinée à des réseaux de distribution robustes, crée un écosystème de produits diversifié.

Aperçu du marché européen des couverts comestibles

Le marché européen des couverts comestibles devrait connaître une croissance significative, soutenue par une réglementation stricte sur les déchets plastiques et l'accent mis sur des solutions de restauration durables. Les consommateurs recherchent des couverts comestibles qui respectent les objectifs environnementaux tout en offrant praticité et fonctionnalité. Cette croissance est marquée tant dans les applications commerciales que dans les usages domestiques, avec des pays comme l'Allemagne et la France affichant une adoption notable grâce à une sensibilisation croissante à l'environnement et aux tendances de restauration urbaine.

Aperçu du marché britannique des couverts comestibles

Le marché britannique des couverts comestibles devrait connaître une croissance rapide, porté par la demande de solutions de restauration durables et innovantes en milieu urbain et périurbain. L'intérêt croissant des consommateurs pour les produits écologiques et la sensibilisation croissante à la pollution plastique encouragent leur adoption. L'évolution des réglementations, qui concilie impact environnemental et fonctionnalité des produits, influence encore davantage les choix des consommateurs, favorisant l'utilisation de couverts comestibles dans diverses applications.

Aperçu du marché allemand des couverts comestibles

L'Allemagne devrait connaître une croissance rapide du marché des couverts comestibles, grâce à son secteur agroalimentaire de pointe et à l'importance accordée par les consommateurs aux produits durables et à une alimentation saine. Les consommateurs allemands privilégient les couverts comestibles fabriqués à partir de matériaux naturels comme le son de blé et le maïs, qui contribuent à réduire les déchets plastiques et s'inscrivent dans des pratiques respectueuses de l'environnement. L'intégration de ces produits dans les restaurants, les cafés et les circuits de distribution soutient une croissance soutenue du marché.

Aperçu du marché des couverts comestibles en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide, portée par une urbanisation rapide, la hausse des revenus disponibles et une sensibilisation accrue aux questions environnementales dans des pays comme la Chine, l'Inde et le Japon. La demande croissante de solutions de restauration durables, conjuguée à la préférence culturelle pour les produits écologiques, stimule l'expansion du marché. Les initiatives gouvernementales favorisant la réduction des déchets plastiques et la disponibilité de ressources agricoles abondantes encouragent également l'adoption de couverts comestibles.

Aperçu du marché japonais des couverts comestibles

Le marché japonais des couverts comestibles devrait connaître une croissance rapide grâce à la forte préférence des consommateurs pour des solutions de restauration durables et de haute qualité, plus pratiques et conformes aux objectifs environnementaux. La présence de grands acteurs de la restauration et l'intégration des couverts comestibles dans les applications commerciales accélèrent la pénétration du marché. L'intérêt croissant pour les saveurs et les matériaux innovants contribue également à la croissance des segments des ménages et des collectivités.

Aperçu du marché chinois des couverts comestibles

La Chine détient la plus grande part du marché des couverts comestibles en Asie-Pacifique, propulsée par une urbanisation rapide, une sensibilisation croissante des consommateurs à la pollution plastique et une classe moyenne en pleine croissance, soucieuse d'une consommation durable. La robustesse de son agriculture soutient la production de couverts comestibles à partir de matériaux tels que le son de riz et le millet. De solides capacités de production nationales et des prix compétitifs améliorent l'accessibilité au marché, favorisant ainsi leur adoption dans les restaurants et les ménages.

Part de marché des couverts comestibles

L'industrie des couverts comestibles est principalement dirigée par des entreprises bien établies, notamment :

- Biotrem (France)

- BrightVibes BV (Pays-Bas)

- EdiblePRO (Inde)

- Comestibles par Jack (États-Unis)

- Frenvi UG (Allemagne)

- Greenhome Farms & Resorts P Ltd. (Inde)

- IPPINKA (Canada)

- KDD (Inde) Private Limited (Inde)

- KOOVEE (Inde)

- Mede Cutlery Company (Inde)

- Wisefood (Inde)

- Mede Cutlery Company (Inde)

- Groupes Oriqa (Inde)

- Tate & Lyle (Inde)

- Trishula (Inde)

- Vegware Ltd (Royaume-Uni)

Quels sont les développements récents sur le marché mondial des couverts comestibles ?

- En mai 2024, Google a renforcé ses efforts en matière de développement durable en testant des solutions innovantes dans le cadre de son défi « Plastiques à usage unique », en sélectionnant neuf entreprises pour tester leurs produits dans les cafés et cuisines des campus américains. Parmi les lauréats figurait Incredible Eats, une start-up proposant des couverts comestibles fabriqués à partir d'ingrédients sans OGM tels que le blé, l'avoine, le maïs, les pois chiches et le riz brun. Ces ustensiles sont conçus pour conserver leur forme jusqu'à 30 minutes dans des plats chauds ou froids, offrant une alternative pratique et écologique au plastique. Cette initiative s'inscrit dans une démarche plus large d'adoption de pratiques de restauration durables par les entreprises.

- En mai 2024, MAGGI a donné une dimension durable à son initiative « Desh ke liye 2 minutes » en lançant des fourchettes comestibles à base de farine de blé, en complément de ses nouilles Masala Cuppa, dans les principales métropoles indiennes. Développées en collaboration avec Nestlé R&D Inde et la start-up indienne Trishula, ces fourchettes sont conçues pour être entièrement consommables, offrant une alternative sans plastique qui sublime l'expérience onctueuse et fondante des nouilles MAGGI. Cette offre limitée dans le temps reflète l'engagement plus large de MAGGI en matière de responsabilité environnementale, après des initiatives antérieures telles que les fourchettes pliables et compostables lancées en 2023, qui visaient à réduire les déchets plastiques d'environ 35 tonnes par an.

- En avril 2024, Frenvi Private Limited a été finaliste du Plastic-Free Orders Packathon, une initiative axée sur le développement durable organisée par Zomato en collaboration avec Startup India. Cet événement mettait en lumière des startups innovantes luttant contre la pollution plastique dans la livraison de repas. Cette distinction est due au développement de couverts comestibles, une alternative créative et éco-responsable aux plastiques à usage unique. Parmi plus de 85 startups participantes venues de toute l'Inde, Frenvi s'est distinguée par sa fonctionnalité, son design et son impact environnemental, renforçant ainsi son influence croissante dans l'écosystème de la restauration et de l'emballage durables.

- En mars 2024, KOOVEE, start-up française réputée pour ses couverts comestibles et biodégradables, a lancé une gamme d'ustensiles résistants à la chaleur, conçus pour supporter les repas chauds. Composés d'un mélange de farine, d'huile de colza, de sel et d'arômes naturels, ces nouveaux couverts conservent leur structure pendant plus de cinq minutes dans de l'eau à 70 °C, ce qui les rend parfaits pour les soupes et autres plats chauds. Avec une texture proche de celle des crackers et des arômes naturels, amande et herbes de Provence, l'innovation de KOOVEE améliore à la fois la durabilité et l'expérience culinaire, offrant une alternative pratique aux plastiques à usage unique dans la restauration et le commerce de détail.

- En février 2024, Iberostar, chaîne hôtelière de premier plan basée à Majorque, s'est associée à Gloop, une start-up espagnole spécialisée dans les couverts comestibles, pour fournir des cuillères, des pailles et des touillettes à café à ses 35 établissements en Espagne et au Portugal. Cette initiative vise à éliminer les plastiques à usage unique et à réduire la dépendance aux ustensiles en bois et en carton, conformément aux objectifs plus larges d'Iberostar en matière de développement durable. Fabriqués à partir de farine de riz et de sous-produits de l'industrie agroalimentaire, les couverts de Gloop sont véganes, sans gluten et disponibles dans des parfums tels que chocolat, biscuit, fraise et menthe. Cette collaboration reflète l'adoption croissante par le secteur hôtelier des innovations éco-responsables qui améliorent l'expérience client et la responsabilité environnementale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES COUVERTS COMESTIBLES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES COUVERTS COMESTIBLES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.2.8 TENDANCE DE CONSOMMATION DES PRODUITS FINAUX

2.2.9 ANALYSE DE HAUT EN BAS

2.2.10 NORMES DE MESURE

2.2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES COUVERTS COMESTIBLES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE DE LA CHAÎNE DE VALEUR

5.2 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.3 ANALYSE IMPORT-EXPORT

5.4 ANALYSE DES CINQ FORCES DE PORTER

5.4.1 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

5.4.2 POUVOIR DE NÉGOCIATION DES ACHETEURS/CONSOMMATEURS

5.4.3 MENACE DE NOUVEAUX ENTRANTS

5.4.4 MENACE DE PRODUITS DE SUBSTITUTION

5.4.5 INTENSITÉ DE LA RIVALITÉ CONCURRENTIELLE

5.5 ANALYSE DE L'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.6 APERÇU DES INNOVATIONS TECHNOLOGIQUES

5.7 TENDANCES DE L'INDUSTRIE ET PERSPECTIVES D'AVENIR

5.8 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES PRINCIPAUX ACTEURS DU MARCHÉ

5.9 FACTEURS INFLUENÇANT LA DÉCISION D'ACHAT DES UTILISATEURS FINAUX

6 IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

6.1 IMPACT SUR LE PRIX

6.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.3 IMPACT SUR L'EXPÉDITION

6.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

7 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

8 INDICE DE PRIX (PRIX B2B ET PRIX FOB)

9 CAPACITÉ DE PRODUCTION DES PRINCIPAUX FABRICANTS

10 PERSPECTIVES DE LA MARQUE

10.1 ANALYSE COMPARATIVE DES MARQUES

10.2 APERÇU PRODUIT VS MARQUE

11 MARCHÉ MONDIAL DES COUVERTS COMESTIBLES, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD) (UNITÉS)

(ASP, VALEUR ET VOLUME SERONT FOURNIS POUR TOUS LES SEGMENTS)

11.1 APERÇU

11,2 cuillères

11.2.1 ASP (USD)

11.2.2 VALEUR MARCHANDE (EN MILLIONS USD)

11.2.3 VOLUME DU MARCHÉ (UNITÉS)

11.3 FOURCHE

11.4 SPORK

11,5 ASSIETTES

11,6 bols

11,7 TASSES

11.8 PAILLE

11.9 CONTENEUR

11.1 COUTEAUX

11.11 BAGUETTES

11.12 AGITATEURS

11.13 AUTRES

12 MARCHÉS MONDIAUX DES COUVERTS COMESTIBLES, PAR SOURCE, 2022-2031 (EN MILLIONS USD)

12.1 APERÇU

12.2 À BASE DE PLANTES

12.3 BASÉ SUR LES ANIMAUX

13 MARCHÉ MONDIAL DES COUVERTS COMESTIBLES, PAR TYPE DE MATÉRIAU, 2022-2031 (EN MILLIONS USD)

13.1 APERÇU

13.2 SON DE BLÉ

13.3 SON DE RIZ

13.4 SORGHO

13,5 MAÏS

13,6 MILLET

13.7 ALGUES ET ALGUES

13.8 POLYSACCHARIDES

13.8.1 CANNE À SUCRE

13.8.2 BAGASSE

13.9 LIPIDES

13.1 AUTRES

14 MARCHÉ MONDIAL DES COUVERTS COMESTIBLES, PAR SAVEUR, 2022-2031 (EN MILLIONS USD)

14.1 APERÇU

14.2 PLAINE

14.3 DOUX

14.4 ÉPICÉ

14,5 SALÉS

14.6 AUTRES

15 MARCHÉS MONDIAUX DES COUVERTS COMESTIBLES, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

15.1 APERÇU

15.2 ALIMENTATION

15.2.1 ALIMENTS, PAR TYPE

15.2.1.1. PRODUITS LAITIERS

15.2.1.2. ALTERNATIVES AUX PRODUITS LAITIERS

15.2.1.3. BOULANGERIE

15.2.1.4. ALIMENTS TRANSFORMÉS

15.2.1.5. PLATS PRÉPARÉS

15.2.1.6. AUTRES

15.2.2 ALIMENTS, PAR TYPE DE PRODUIT

15.2.2.1. CUILLÈRE

15.2.2.2. FOURCHE

15.2.2.3. CUISINIÈRE-COUPE

15.2.2.4. PLAQUES

15.2.2.5. BOLS

15.2.2.6. TASSES

15.2.2.7. PAILLE

15.2.2.8. CONTENEUR

15.2.2.9. COUTEAUX

15.2.2.10. BAGUETTES

15.2.2.11. AGITATEURS

15.2.2.12. AUTRES

15.3 BOISSONS

15.3.1 BOISSONS, PAR TYPE

15.3.1.1. SANS ALCOOL

15.3.1.1.1. JUS

15.3.1.1.2. SMOOTHIES

15.3.1.1.3. HUILES COMESTIBLES

15.3.1.1.4. BOISSONS EN POUDRE

15.3.1.1.5. THÉ PRÊT À L'EMPLOI

15.3.1.1.6. CAFÉ PRÊT À BOISSON

15.3.1.1.7. BOISSONS AROMATISÉES

15.3.1.1.8. BOISSONS FONCTIONNELLES

15.3.1.1.9. AUTRES

15.3.1.2. ALCOOLISÉ

15.3.2 BOISSONS, PAR TYPE DE PRODUIT

15.3.2.1. CUILLÈRE

15.3.2.2. FOURCHE

15.3.2.3. CUISINIÈRE-COUPE

15.3.2.4. PLAQUES

15.3.2.5. BOLS

15.3.2.6. TASSES

15.3.2.7. PAILLE

15.3.2.8. CONTENEUR

15.3.2.9. COUTEAUX

15.3.2.10. BAGUETTES

15.3.2.11. AGITATEURS

15.3.2.12. AUTRES

16 MARCHÉ MONDIAL DES COUVERTS COMESTIBLES, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

16.1 APERÇU

16.2 MÉNAGE

16.2.1 MÉNAGE, PAR TYPE DE PRODUIT

16.2.1.1. CUILLÈRE

16.2.1.2. FOURCHE

16.2.1.3. CUISINIÈRE-COUPE

16.2.1.4. PLAQUES

16.2.1.5. BOLS

16.2.1.6. TASSES

16.2.1.7. PAILLE

16.2.1.8. CONTENEUR

16.2.1.9. COUTEAUX

16.2.1.10. BAGUETTES

16.2.1.11. AGITATEURS

16.2.1.12. AUTRES

16.3 POINTS DE VENTE COMMERCIAUX ET RESTAURATION

16.3.1 POINTS DE VENTE COMMERCIAUX ET RESTAURATION, PAR TYPE

16.3.1.1. HÔTELS

16.3.1.2. RESTAURANTS ET CAFÉS

16.3.1.3. RESTAURATION COLLECTIVE

16.3.1.4. CINÉMA

16.3.1.5. RESTAURATION AÉRIENNE ET FERROVIAIRE

16.3.1.6. ÉCOLES ET BUREAUX

16.3.1.7. NAVIRES DE CROISIÈRE

16.3.1.8. HÔPITAUX

16.3.2 POINTS DE VENTE COMMERCIAUX ET RESTAURATION, PAR TYPE DE PRODUIT

16.3.2.1. CUILLÈRE

16.3.2.2. FOURCHE

16.3.2.3. CUISINIÈRE-COUPE

16.3.2.4. PLAQUES

16.3.2.5. BOLS

16.3.2.6. TASSES

16.3.2.7. PAILLE

16.3.2.8. CONTENEUR

16.3.2.9. COUTEAUX

16.3.2.10. BAGUETTES

16.3.2.11. AGITATEURS

16.3.2.12. AUTRES

17 MARCHÉ MONDIAL DES COUVERTS COMESTIBLES, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

17.1 APERÇU

17.2 B2B

17.2.1 EN LIGNE

17.2.2 COMMERÇANTS EN GROS

17.2.3 AUTRES

17.3 B2C

17.3.1 COMMERCE EN LIGNE / E-COMMERCE

17.3.2 HYPERMARCHÉS / SUPERMARCHÉS

17.3.3 DÉPÔTS DE PROXIMITÉ

17.3.4 ÉPICERIE

17.3.5 MAGASINS SPÉCIALISÉS

17.3.6 AUTRES

18 MARCHÉ MONDIAL DES COUVERTS COMESTIBLES, PAR ZONE GÉOGRAPHIQUE, 2022-2031 (EN MILLIONS USD) (UNITÉS)

MARCHÉ MONDIAL DES COUVERTS COMESTIBLES (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

18.1 AMÉRIQUE DU NORD

18.1.1 États-Unis

18.1.2 CANADA

18.1.3 MEXIQUE

18.2 EUROPE

18.2.1 ALLEMAGNE

18.2.2 Royaume-Uni

18.2.3 ITALIE

18.2.4 FRANCE

18.2.5 ESPAGNE

18.2.6 SUISSE

18.2.7 PAYS-BAS

18.2.8 BELGIQUE

18.2.9 RUSSIE

18.2.10 DANEMARK

18.2.11 SUÈDE

18.2.12 POLOGNE

18.2.13 TURQUIE

18.2.14 RESTE DE L'EUROPE

18.3 ASIE-PACIFIQUE

18.3.1 JAPON

18.3.2 CHINE

18.3.3 CORÉE DU SUD

18.3.4 INDE

18.3.5 AUSTRALIE

18.3.6 SINGAPOUR

18.3.7 THAÏLANDE

18.3.8 INDONÉSIE

18.3.9 MALAISIE

18.3.10 PHILIPPINES

18.3.11 NOUVELLE-ZÉLANDE

18.3.12 VIETNAM

18.3.13 RESTE DE L'ASIE-PACIFIQUE

18.4 AMÉRIQUE DU SUD

18.4.1 BRÉSIL

18.4.2 ARGENTINE

18.4.3 RESTE DE L'AMÉRIQUE DU SUD

18.5 MOYEN-ORIENT ET AFRIQUE

18.5.1 AFRIQUE DU SUD

18.5.2 ÉGYPTE

18.5.3 Émirats arabes unis

18.5.4 ARABIE SAOUDITE

18.5.5 ISRAËL

18.5.6 OMAN

18.5.7 QATAR

18.5.8 KOWEÏT

18.5.9 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

19 MARCHÉ MONDIAL DES COUVERTS COMESTIBLES, PAYSAGE DES ENTREPRISES

19.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

19.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

19.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

19.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

19.5 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

19.6 FUSIONS ET ACQUISITIONS

19.7 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

19.8 EXPANSIONS ET PARTENARIATS

19.9 MODIFICATIONS RÉGLEMENTAIRES

20 MARCHÉS MONDIAUX DES COUVERTS COMESTIBLES, ANALYSE SWOT ET DBMR

21e MARCHÉ MONDIAL DES COUVERTS COMESTIBLES, PROFIL DE L'ENTREPRISE

21.1 GROUPE NUTRESA

21.1.1 PRÉSENTATION DE L'ENTREPRISE

21.1.2 ANALYSE DES REVENUS

21.1.3 PORTEFEUILLE DE PRODUITS

21.1.4 ÉVOLUTIONS RÉCENTES

21.2 FRENVI

21.2.1 PRÉSENTATION DE L'ENTREPRISE

21.2.2 ANALYSE DES REVENUS

21.2.3 PORTEFEUILLE DE PRODUITS

21.2.4 ÉVOLUTIONS RÉCENTES

21.3 PRO COMESTIBLE

21.3.1 PRÉSENTATION DE L'ENTREPRISE

21.3.2 ANALYSE DES REVENUS

21.3.3 PORTEFEUILLE DE PRODUITS

21.3.4 ÉVOLUTIONS RÉCENTES

21.4 FLAVORFULZ (une filiale de CHARLTON BECKER CATERING)

21.4.1 PRÉSENTATION DE L'ENTREPRISE

21.4.2 ANALYSE DES REVENUS

21.4.3 PORTEFEUILLE DE PRODUITS

21.4.4 ÉVOLUTIONS RÉCENTES

21,5 IPPINKA

21.5.1 PRÉSENTATION DE L'ENTREPRISE

21.5.2 ANALYSE DES REVENUS

21.5.3 PORTEFEUILLE DE PRODUITS

21.5.4 ÉVOLUTIONS RÉCENTES

21.6 WISEFOOD GMBH

21.6.1 PRÉSENTATION DE L'ENTREPRISE

21.6.2 ANALYSE DES REVENUS

21.6.3 PORTEFEUILLE DE PRODUITS

21.6.4 ÉVOLUTIONS RÉCENTES

21.7 INCROYABLE EATS INC.

21.7.1 PRÉSENTATION DE L'ENTREPRISE

21.7.2 ANALYSE DES REVENUS

21.7.3 PORTEFEUILLE DE PRODUITS

21.7.4 ÉVOLUTIONS RÉCENTES

21.8 MY SPOON COUVERTS COMESTIBLES

21.8.1 PRÉSENTATION DE L'ENTREPRISE

21.8.2 ANALYSE DES REVENUS

21.8.3 PORTEFEUILLE DE PRODUITS

21.8.4 ÉVOLUTIONS RÉCENTES

21.9 COUVERTS COMESTIBLES

21.9.1 PRÉSENTATION DE L'ENTREPRISE

21.9.2 ANALYSE DES REVENUS

21.9.3 PORTEFEUILLE DE PRODUITS

21.9.4 ÉVOLUTIONS RÉCENTES

21.1 WILTON BRANDS LLC (ACQUIS PAR DR. AUGUST OETKER)

21.10.1 PRÉSENTATION DE L'ENTREPRISE

21.10.2 ANALYSE DES REVENUS

21.10.3 PORTEFEUILLE DE PRODUITS

21.10.4 ÉVOLUTIONS RÉCENTES

21.11 STROODLES

21.11.1 PRÉSENTATION DE L'ENTREPRISE

21.11.2 ANALYSE DES REVENUS

21.11.3 PORTEFEUILLE DE PRODUITS

21.11.4 ÉVOLUTIONS RÉCENTES

21.12 BONBONS KRAZY KREATIONZ

21.12.1 PRÉSENTATION DE L'ENTREPRISE

21.12.2 ANALYSE DES REVENUS

21.12.3 PORTEFEUILLE DE PRODUITS

21.12.4 ÉVOLUTIONS RÉCENTES

21.13 GREENAURACO

21.13.1 PRÉSENTATION DE L'ENTREPRISE

21.13.2 ANALYSE DES REVENUS

21.13.3 PORTEFEUILLE DE PRODUITS

21.13.4 ÉVOLUTIONS RÉCENTES

21.14 EDIBLE INNOVATIONS PTE LTD (COUVERTS CROQUANTS)

21.14.1 PRÉSENTATION DE L'ENTREPRISE

21.14.2 ANALYSE DES REVENUS

21.14.3 PORTEFEUILLE DE PRODUITS

21.14.4 ÉVOLUTIONS RÉCENTES

21h15 BOSTON COMESTIBLE

21.15.1 PRÉSENTATION DE L'ENTREPRISE

21.15.2 ANALYSE DES REVENUS

21.15.3 PORTEFEUILLE DE PRODUITS

21.15.4 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE DES ENTREPRISES PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

22 RAPPORTS CONNEXES

23 QUESTIONNAIRE

24 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.