Global Ehealth Market

Taille du marché en milliards USD

TCAC :

%

USD

279.20 Billion

USD

1,632.47 Billion

2025

2033

USD

279.20 Billion

USD

1,632.47 Billion

2025

2033

| 2026 –2033 | |

| USD 279.20 Billion | |

| USD 1,632.47 Billion | |

| % | |

Marché mondial de la e-santé, par offre (solutions et services), déploiement (cloud et sur site), taille de l'entreprise (grandes entreprises et petites et moyennes entreprises), fonctionnalité (système de gestion de contenu, messagerie de groupe, tableau de bord, sessions vidéo, support social et autres), technologie (Internet des objets (IoT), chatbotsintelligence artificielle , blockchain et big data, et autres), utilisateurs finaux (prestataires de soins de santé, payeurs, consommateurs de soins de santé , pharmacies et autres) tendances et prévisions de l'industrie jusqu'en 2029.

Analyse et perspectives du marché de la e-santé

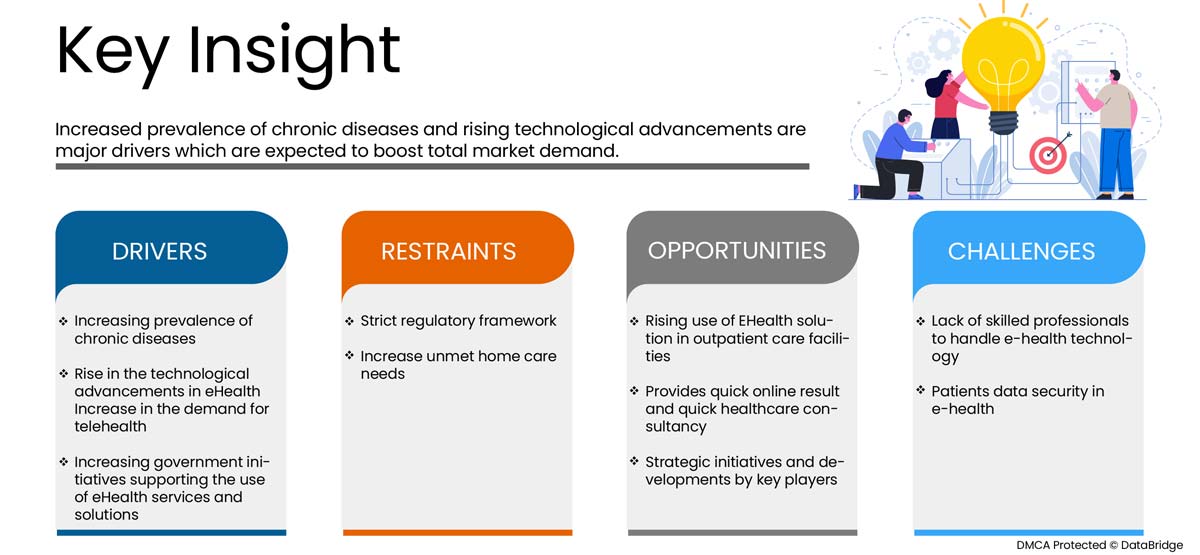

Le marché mondial de la e-santé est influencé par des facteurs tels que la prévalence croissante des maladies chroniques, les avancées technologiques croissantes dans le domaine de la e-santé, la demande accrue de télésanté et les initiatives gouvernementales soutenant les solutions et services de e-santé. Les dépenses de santé ont augmenté dans les pays développés et émergents, ce qui devrait créer un avantage concurrentiel pour les fabricants qui souhaitent développer de nouveaux produits de e-santé innovants.

Le rapport sur le marché mondial de la e-santé fournit des détails sur la part de marché, les nouveaux développements et l'analyse du pipeline de produits, l'impact des acteurs du marché national et localisé, analyse les opportunités en termes de poches de revenus émergentes, les changements dans la réglementation du marché, les approbations de produits, les décisions stratégiques, les lancements de produits, les expansions géographiques et les innovations technologiques sur le marché. Contactez-nous pour un briefing d'analyste afin de comprendre l'analyse et le scénario du marché. Notre équipe vous aidera à créer une solution d'impact sur les revenus pour atteindre votre objectif souhaité. L'évolutivité et l'expansion commerciale des unités de vente au détail dans les pays en développement de diverses régions et le partenariat avec les fournisseurs pour une distribution sûre des machines et des produits pharmaceutiques sont les principaux moteurs de la demande du marché au cours de la période de prévision.

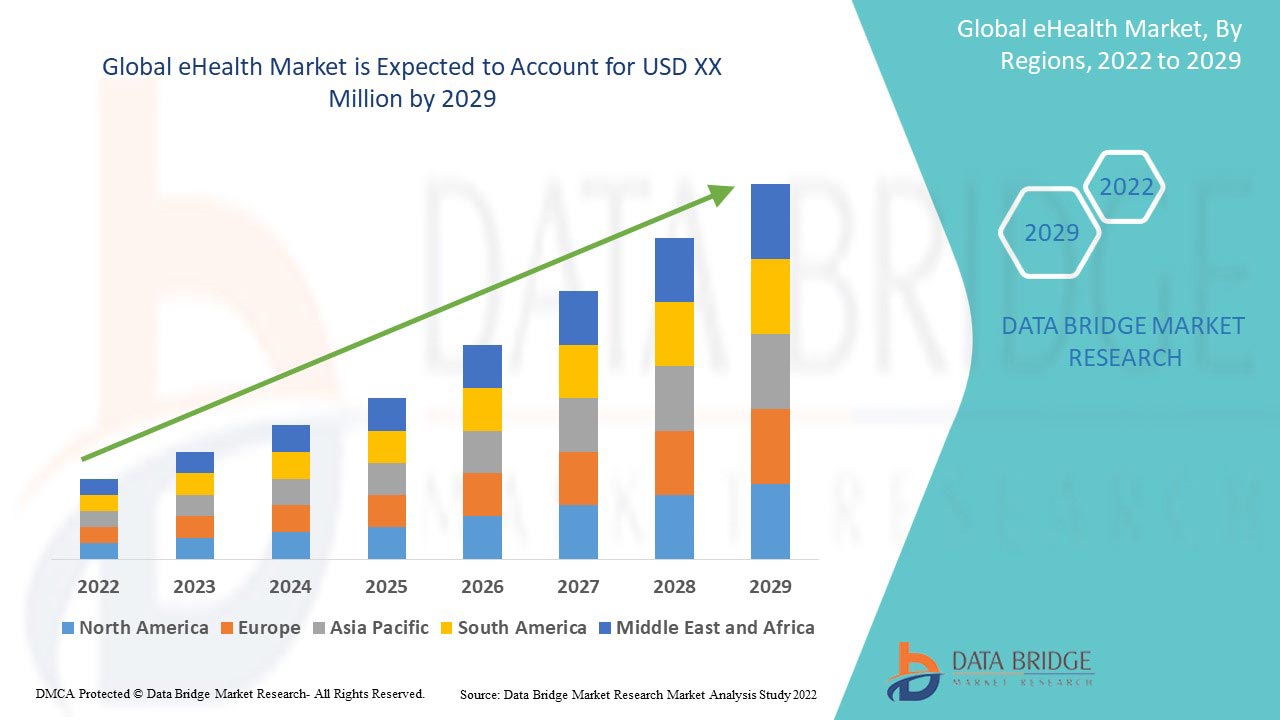

Le marché mondial de la e-santé est favorable et vise à réduire la progression de la maladie. Data Bridge Market Research analyse que le marché mondial de la e-santé connaîtra un TCAC de 24,7 % entre 2022 et 2029.

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Années historiques |

2020 (personnalisable de 2019 à 2014) |

|

Unités quantitatives |

Chiffre d'affaires en millions USD, prix en USD |

|

Segments couverts |

Par offre (solutions et services), déploiement (cloud et sur site), taille de l'entreprise (grandes et petites et moyennes entreprises), fonctionnalité (système de gestion de contenu, messagerie de groupe, tableau de bord, sessions vidéo, support social et autres), technologie (Internet des objets (IoT), chatbots, intelligence artificielle, blockchain et big data, et autres), utilisateur final (prestataires de soins de santé, payeurs, consommateurs de soins de santé, pharmacies et autres). |

|

Pays couverts |

(États-Unis, Canada, Mexique, Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, Pays-Bas, Suisse, Belgique, Turquie et reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Australie, Singapour, Vietnam, Thaïlande, Malaisie, Indonésie, Philippines et reste de l'Asie-Pacifique, Brésil, Argentine et reste de l'Amérique du Sud, Afrique du Sud, Arabie saoudite, Émirats arabes unis, Égypte, Israël et reste du Moyen-Orient et de l'Afrique). |

|

Acteurs du marché couverts |

Parmi les autres sociétés figurent Allscripts Healthcare, LLC, IBM Corporation, Athena health, Epic Systems Corporation, Koninklijke Philips NV, Siemens Healthcare GmbH, Apple Inc., eHealth Technologies, Lifen, SATmed, Kazaam INC., Teladoc Health, Inc., Doximity, Inc., Implantica, Medisafe, iHealth Labs Inc, Medtronic, Boston Scientific Corporation, General Electric Company, Cantata Health Solutions, BioTelemetry, une société Philips, McKesson Corporation, Oracle, Cisco Systems et Optum Inc. |

DÉFINITION DU MARCHÉ

Un type relativement nouveau de prestation de soins de santé assistée par des procédures et des communications électroniques est appelé e-santé (parfois orthographié eHealth). Le terme est utilisé de diverses manières car il englobe « presque tout ce qui est lié à l'informatique et à la médecine », et pas seulement la « médecine sur Internet » telle qu'elle était définie à l'origine à l'époque. Certains soutiennent qu'il peut être utilisé de manière interchangeable avec le terme « informatique de santé », qu'ils définissent comme incluant tous les processus de santé électroniques et numériques . Au contraire, d'autres le définissent plus spécifiquement comme des soins de santé basés sur Internet. Il peut également comprendre des liens et des applications mHealth , ou m-Health, sur des appareils mobiles.

Dynamique du marché mondial de la e-santé

Cette section traite de la compréhension des moteurs, des avantages, des opportunités, des contraintes et des défis du marché. Tout cela est discuté en détail ci-dessous :

Conducteurs

- Prévalence croissante des maladies chroniques

Avec la croissance économique croissante, les gens s'intéressent davantage à la santé et au bien-être à long terme. Les patients diabétiques ont besoin d'appareils pour surveiller leur taux de sucre, vérifier leur grossesse, augmenter la demande de bandelettes de grossesse et surveiller la tension artérielle. Il existe une demande croissante d'appareils tels que les glucomètres, les tensiomètres et autres. Le service de gestion des soins de santé à domicile aide à gérer les maladies chroniques telles que le diabète, l'insuffisance cardiaque ou la bronchopneumopathie chronique obstructive (BPCO) et le cancer. Ses services comprennent des services infirmiers, des services de soins palliatifs et la distribution de médicaments.

Différents types de maladies chroniques, notamment le cancer et les maladies cardiovasculaires, sont en augmentation dans le monde. Vous trouverez ci-dessous certaines des maladies chroniques en augmentation, en raison desquelles la demande de services de soins de santé à domicile a augmenté, car ils fourniront un traitement quotidien aux personnes souffrant de maladies chroniques. En raison du mode de vie sédentaire des personnes, la prévalence des troubles associés au mode de vie tels que l'hypertension et le diabète est en hausse de nos jours. Ainsi, la prévalence croissante des maladies chroniques avec l'intégration croissante des données de santé avec les appareils portables devrait exiger une gestion appropriée de la santé, ce qui entraînera une demande croissante prévue de services de santé électronique sur le marché mondial de la santé électronique au cours de la période de prévision.

- Augmentation des avancées technologiques dans le domaine de la e-santé

Les appareils basés sur les nouvelles technologies telles que le big data, l'analytique et les services basés sur le cloud aident à stocker les données des patients. Ces données sont accessibles aux patients et aux médecins, où le patient peut consulter son historique de traitement de n'importe où et à tout moment. L'application mobile facilite la relation entre les médecins et les patients. Un patient peut vérifier l'état de santé du médecin et accéder aux informations du médecin à tout moment. De plus, les avancées technologiques croissantes dans les appareils de santé en ligne dotés de fonctionnalités avancées ont permis une gestion appropriée des patients et des médecins, ce qui devrait stimuler la croissance du marché mondial de la santé en ligne.

Se rendre à l'hôpital et suivre un traitement supplémentaire est une procédure assez coûteuse. Pour éviter des visites répétées à l'hôpital, l'entreprise fabrique des appareils dotés d'une technologie de pointe, qui contribuent à améliorer la qualité de vie des patients, stimulant ainsi la croissance du marché mondial de la santé en ligne.

Opportunité

- Augmentation de l'utilisation des solutions de e-santé dans les établissements de soins ambulatoires

La plupart des organisations de santé se concentrent sur l'introduction de services spécialisés en raison de la pression croissante exercée sur les systèmes de santé pour réduire le coût des soins. L'utilisation des solutions de santé électronique augmente en raison de la transition vers un paradigme de soins ambulatoires, car ces solutions offrent une méthode de soins de santé pratique. Ces solutions aident également les médecins à répondre aux besoins des patients et assurent une surveillance à distance de la santé des patients. En raison des avantages des technologies de santé électronique, de nombreux organismes fédéraux encouragent leur utilisation dans les contextes de soins ambulatoires. Les organismes fédéraux prennent de nombreuses initiatives pour promouvoir la santé électronique dans les établissements de soins aux patients.

Grâce aux progrès réalisés dans les domaines de la technologie de l'information, de la science de l'information, de la médecine et de la biotechnologie, la santé en ligne et la télésanté continueront de se développer. La prochaine génération de professionnels de la santé et de patients sera beaucoup plus habituée à utiliser des outils, des services et des applications de pointe. En outre, on comprend de plus en plus que la santé en ligne offre aux prestataires de soins de santé la possibilité d'améliorer les systèmes de santé et de les faire passer du modèle « diagnostiquer et traiter » au modèle « prédire et prévenir ».

Ainsi, les initiatives en matière de solutions de santé électronique se multiplient, augmentant leur utilisation dans les soins ambulatoires, et devraient constituer une opportunité pour le marché mondial de la santé électronique.

Contraintes/Défis

- Manque de professionnels qualifiés pour gérer la technologie de la e-santé

L'un des domaines de la technologie de la santé en ligne qui connaît le plus grand développement est celui du développement et de l'utilisation de diverses applications technologiques telles que l'IA (intelligence artificielle). Les progrès technologiques ont permis d'atteindre le niveau des établissements de soins de santé à partir des méthodes de soins de santé conventionnelles. L'évolution des technologies de santé nécessite diverses compétences pour sa gestion. Les soins de santé basés sur la technologie étant hautement automatisés et dotés de logiciels coûteux, une mauvaise manipulation de ces systèmes peut les endommager et entraver l'obtention de données précises et parfaites. La pénurie de professionnels qualifiés possédant les compétences et les connaissances adéquates pour gérer ces logiciels technologiques hautement innovants freine la croissance du marché.

Les professionnels qui ne possèdent pas les compétences mentionnées ci-dessus ne sont pas aptes à mener à bien des activités de santé électronique, car les résultats sont d'une importance capitale. Le besoin de professionnels de la santé qualifiés a augmenté. Ainsi, le manque de professionnels qualifiés pour gérer la technologie de la santé électronique peut constituer un obstacle à la croissance du marché.

Impact post-COVID-19 sur le marché mondial de la e-santé

Auparavant, les soins de routine, les soins d’urgence, les soins de crise et d’autres types de soins faisaient appel à des services de soins à distance et de télésanté. Leur utilisation à plus grande échelle s’est accélérée à mesure que la pandémie de COVID-19 a progressé. Les services de télésanté sont désormais utilisés pour le dépistage à grande échelle des patients avant leur visite et l’évaluation de triage, la surveillance de routine des patients à domicile, les rencontres cliniques à distance ou la supervision des soins aux patients par des experts hors site. Les services de télésanté sont également utilisés pour le dépistage des patients à domicile au Royaume-Uni. Il est probable qu’une part importante de ces services continuera à être basée sur la télésanté après la COVID-19, par exemple, la surveillance et la gestion à distance d’un nombre plus important de patients. En effet, la télésanté offre une plus grande commodité et des soins mieux centrés sur le patient, ce qui contribue à relever en partie les défis du débit et de la capacité du système de santé.

Développement récent

- En septembre 2022, GE Healthcare (filiale de General Electric Company) a collaboré avec sept startups nommées Alertive (Royaume-Uni), xWave (Royaume-Uni), Idoven (Espagne), Nurea (France), Metalynx (Royaume-Uni), Clinithink (Royaume-Uni) et KOSA AI (Pays-Bas) pour accélérer et piloter la transformation numérique des soins de santé en partenariat avec l'organisation d'innovation Wayra UK. Cette collaboration aidera GE Healthcare à accroître sa portée et à transformer le système de santé numérique.

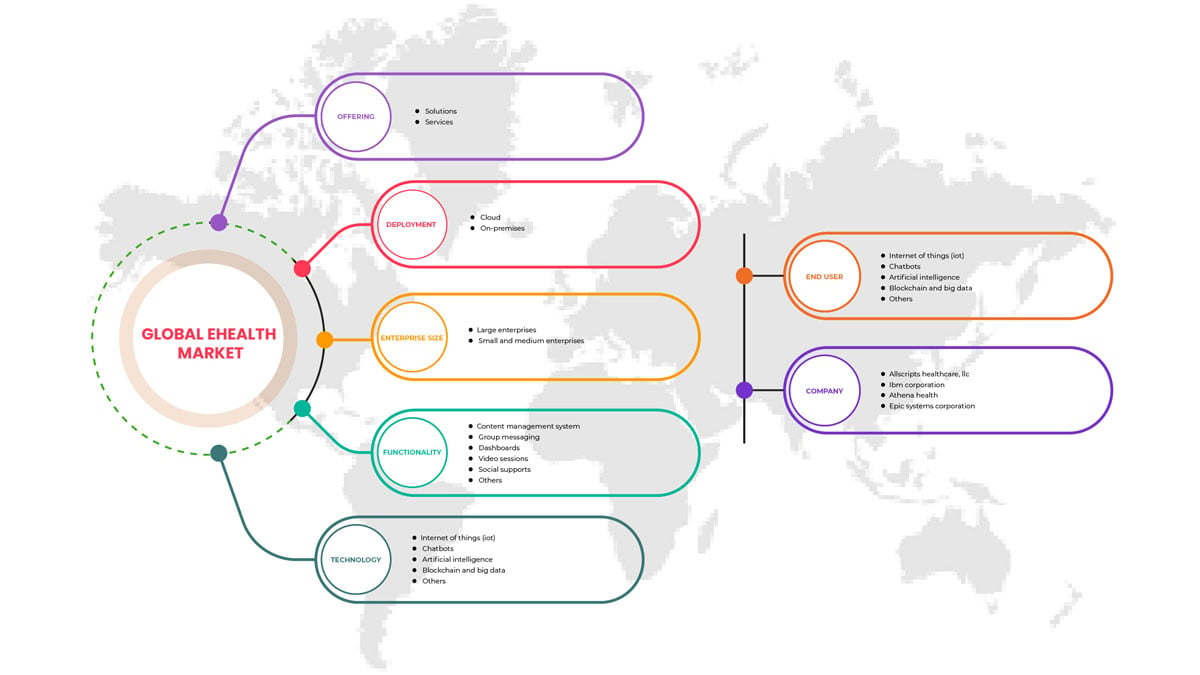

Segmentation du marché mondial de la e-santé

Le marché mondial de la e-santé est divisé en six segments notables en fonction de l'offre, du déploiement, de la taille de l'entreprise, des fonctionnalités, de la technologie et de l'utilisateur final. La croissance entre les segments vous aide à analyser les niches de croissance et les stratégies pour aborder le marché et déterminer vos principaux domaines d'application et la différence entre vos marchés cibles.

Offre

- Solutions

- Services

Sur la base de l’offre, le marché mondial de la e-santé est ensuite segmenté en solutions et services.

Déploiement

- Nuage

- Sur site

Sur la base du déploiement, le marché mondial de la e-santé est segmenté en cloud et sur site.

Taille de l'entreprise

- Grande entreprise

- Petites et moyennes entreprises

Sur la base de la taille de l’entreprise, le marché mondial de la e-santé est segmenté en grandes entreprises et en petites et moyennes entreprises.

Fonctionnalité

- Système de messagerie de contenu (CMS)

- Messagerie de groupe

- Tableau de bord

- Séances vidéo

- Soutien social

- Autres

Sur la base de la fonctionnalité, le marché mondial de la e-santé est segmenté en système de messagerie de contenu (CMS), messagerie de groupe, tableau de bord, sessions vidéo, support social et autres.

Technologie

- Chatbots

- Intelligence artificielle

- Internet des objets (IOT)

- Blockchain et big data

- Autre

Sur la base de la technologie, le marché mondial de la e-santé est segmenté en Internet des objets, chatbots, intelligence artificielle, Internet des objets (IOT), blockchain et big data, et autres.

Utilisateur final

- Prestataires de soins de santé

- Payeurs

- Consommateurs de soins de santé

- Pharmacies

- Autres

Sur la base de l’utilisateur final, le marché mondial de la e-santé est segmenté en prestataires de soins de santé, payeurs, consommateurs de soins de santé, pharmacies et autres.

Analyse/perspectives régionales du marché de la e-santé

Le marché mondial de la e-santé est analysé et des informations sur la taille et les tendances du marché sont fournies par offre, déploiement, taille de l'entreprise, fonctionnalité, technologie et utilisateur final, comme référencé ci-dessus.

Les pays couverts dans le rapport eHealth sont les États-Unis, le Canada, le Mexique, l'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne, la Russie, les Pays-Bas, la Suisse, la Belgique, la Turquie, le reste de l'Europe, la Chine, le Japon, l'Inde, la Corée du Sud, l'Australie, Singapour, le Vietnam, la Thaïlande, la Malaisie, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique, le Brésil, l'Argentine, le reste de l'Amérique du Sud, l'Afrique du Sud, l'Arabie saoudite, les Émirats arabes unis, l'Égypte, Israël et le reste du Moyen-Orient et de l'Afrique.

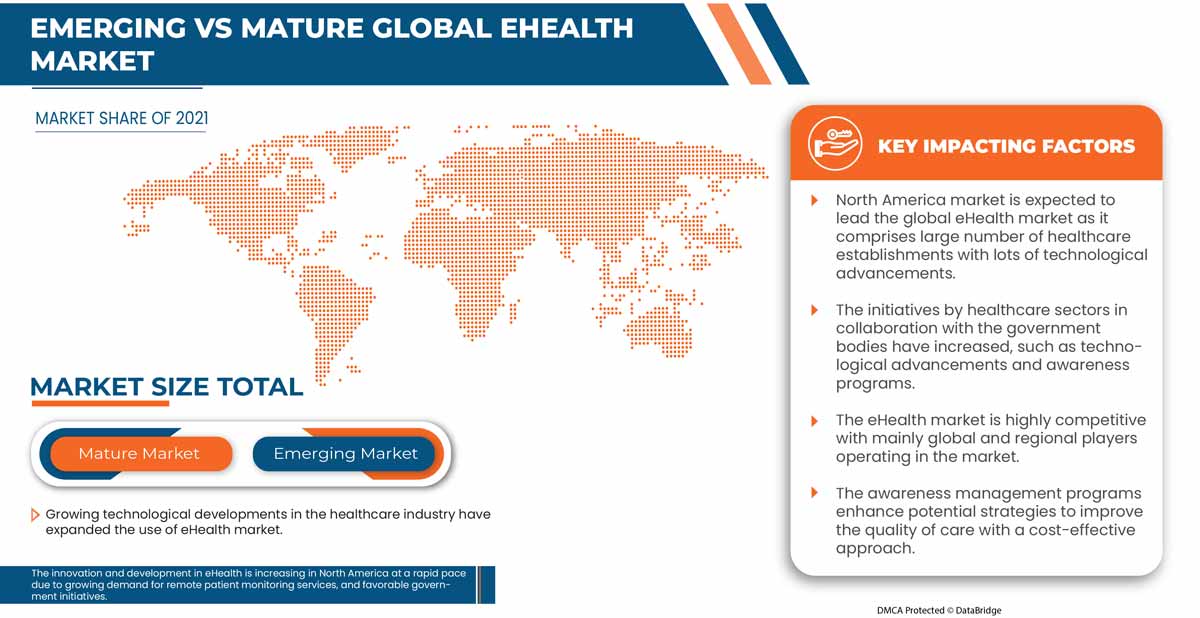

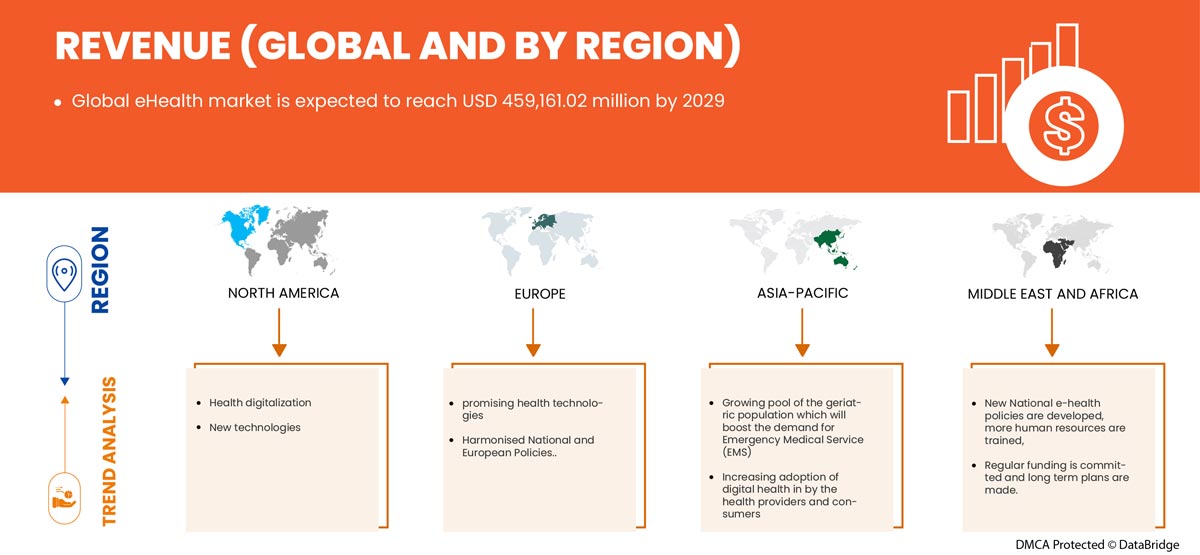

L'Amérique du Nord domine le marché mondial de la santé en ligne. Avec des dépenses de santé importantes, la large base du secteur de la santé en ligne du pays devrait stimuler la croissance du marché des divers appareils et équipements utilisés pour la télésanté, y compris la surveillance à distance. Pour éviter les visites répétées dans les hôpitaux, l'entreprise fabrique des appareils dotés d'une technologie de pointe, qui contribuent à améliorer la qualité de vie des patients, stimulant ainsi la croissance du marché de la santé en ligne en Amérique du Nord. Les États-Unis dominent la région Amérique du Nord en raison de l'utilisation exponentielle du pays en matière de surveillance à distance, de télésanté et de services de conseil. L'Allemagne domine le marché européen de la santé en ligne en raison de la technologie croissante et de la fiabilité des services de santé, qui fournissent également des services d'infodivertissement. La Chine domine le marché de la santé en ligne en Asie-Pacifique. La demande dans cette région devrait être stimulée par l'augmentation des maladies chroniques avec l'intégration croissante des données de santé aux appareils portables.

La section par pays du rapport fournit également des facteurs individuels ayant un impact sur le marché et des changements de réglementation du marché qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que l'analyse de la chaîne de valeur en aval et en amont, les tendances technologiques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché de la e-santé

Le paysage concurrentiel du marché mondial de la e-santé fournit des détails sur les concurrents. Les détails comprennent un aperçu de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence mondiale, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit et la domination des applications. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises sur le marché de la e-santé.

Certains acteurs du marché sont Allscripts Healthcare, LLC, IBM Corporation, Athena health, Epic Systems Corporation, Koninklijke Philips NV, Siemens Healthcare GmbH, Apple Inc., eHealth Technologies, Lifen, SATmed, Kazaam INC., Teladoc Health, Inc., Doximity, Inc., Implantica, Medisafe, iHealth Labs Inc, Medtronic, Boston Scientific Corporation, General Electric Company, Cantata Health Solutions, BioTelemetry, une société Philips, McKesson Corporation, Oracle, Cisco Systems et Optum Inc.

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. Les données du marché sont analysées et estimées à l'aide de modèles statistiques et cohérents du marché. En outre, l'analyse des parts de marché et l'analyse des tendances fondamentales sont les principaux facteurs de succès du rapport de marché. La méthodologie de recherche fondamentale utilisée par l'équipe de recherche DBMR est la triangulation des données, qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données comprennent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement de l'entreprise, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et l'analyse des parts des fournisseurs. Veuillez demander un appel d'analyste en cas de demande de renseignements supplémentaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 TYPE COURBE DE LIGNE DE VIE

2.8 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.12 SOURCES SECONDAIRES

2.13 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 MODÈLE DES CINQ FORCES DE PORTER

4.2 SOLUTIONS D'ENTRÉE NUMÉRIQUES ET AVANTAGES DU MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE

4.3 MODÈLE D'ÉCOSYSTÈME POUR LE SYSTÈME DE SANTÉ EN LIGNE DU MARCHÉ MONDIAL DE LA SANTÉ EN LIGNE

4.4 INNOVATION NUMÉRIQUE EN SANTÉ ÉLECTRONIQUE ET PRÉVENTION DU MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE

4.5 PLATEFORMES DE DONNÉES OUVERTES EN SANTÉ ÉLECTRONIQUE SUR LE MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE

4.6 TENDANCES QUI CHANGENT LE SECTEUR DE LA SANTÉ ÉLECTRONIQUE SUR LE MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE

4.6.1 APPLICATION SUR ORDONNANCE

4.6.2 TÉLÉMÉDECINE

4.6.3 Objets médicaux intelligents

4.6.4 PROTECTION DES DONNÉES

4.6.5 APPRENTISSAGE PROFOND MÉDICAL

4.7 CHAÎNE DE VALEUR DU MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE

4.8 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : RÉGLEMENTATIONS

5 APERÇU DU MARCHÉ

5.1 PILOTES

5.1.1 AUGMENTATION DE LA PRÉVALENCE DES MALADIES CHRONIQUES

5.1.2 AUGMENTATION DES PROGRÈS TECHNOLOGIQUES EN SANTÉ ÉLECTRONIQUE

5.1.3 AUGMENTATION DE LA DEMANDE DE TÉLÉSANTÉ

5.1.4 ACCROÎTRE LES INITIATIVES GOUVERNEMENTALES SOUTENANT L'UTILISATION DES SERVICES ET SOLUTIONS DE SANTÉ EN LIGNE

5.2 RESTRICTIONS

5.2.1 CADRE RÉGLEMENTAIRE STRICT

5.2.2 AUGMENTER LES BESOINS NON SATISFAIT EN MATIÈRE DE SOINS À DOMICILE

5.3 OPPORTUNITÉS

5.3.1 UTILISATION CROISSANTE DES SOLUTIONS DE SANTÉ EN LIGNE DANS LES ÉTABLISSEMENTS DE SOINS AMBULATOIRE

5.3.2 FOURNIT DES RÉSULTATS RAPIDES EN LIGNE ET DES CONSULTATIONS RAPIDES EN MATIÈRE DE SOINS DE SANTÉ

5.3.3 INITIATIVES ET DÉVELOPPEMENTS STRATÉGIQUES DES ACTEURS CLÉS

5.4 DÉFIS

5.4.1 MANQUE DE PROFESSIONNELS QUALIFIÉS POUR GÉRER LA TECHNOLOGIE DE LA SANTÉ ÉLECTRONIQUE

5.4.2 SÉCURITÉ DES DONNÉES DES PATIENTS EN E-SANTÉ

6 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE, EN OFFRANT

6.1 APERÇU

6.2 SERVICES

6.2.1 SERVICES DE SURVEILLANCE À DISTANCE

6.2.2 SERVICES DE GESTION DE BASES DE DONNÉES

6.2.3 SERVICES DE DIAGNOSTIC ET DE CONSULTATION

6.2.4 SERVICES DE RENFORCEMENT DU SYSTÈME DE SANTÉ

6.2.5 SERVICES DE TRAITEMENT

6.3 SOLUTIONS

6.3.1 DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME)

6.3.2 APPLICATIONS MÉDICALES

6.3.3 DOSSIER DE SANTÉ PERSONNEL ET PORTAILS PATIENTS

6.3.4 SOLUTIONS DE TÉLÉSANTÉ

6.3.5 APPLICATIONS DE GESTION DES SOINS CHRONIQUES

6.3.6 SYSTÈMES D'INFORMATION PHARMACEUTIQUE

6.3.7 SYSTÈMES D'AIDE À LA DÉCISION CLINIQUE

6.3.8 SYSTÈMES D'INFORMATION DE LABORATOIRE RIGIDES (RIS)

6.3.9 ÉCHANGE D'INFORMATIONS SUR LES SOINS DE SANTÉ

6.3.10 SYSTÈMES D'INFORMATION RADIOLOGIQUE (RIS) SOLUTIONS DE PRESCRIPTION ÉLECTRONIQUE

6.3.11 SYSTÈMES D'INFORMATION CARDIOVASCULAIRE

6.4 AUTRES

7 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE, PAR DÉPLOIEMENT

7.1 APERÇU

7.2 NUAGE

7.2.1 CLOUD PRIVÉ

7.2.2 CLOUD PUBLIC

7.2.3 CLOUD HYBRIDE

7.3 SUR LOCAL

8 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE, PAR TAILLE D'ENTREPRISE

8.1 APERÇU

8.2 GRANDES ENTREPRISES

8.3 PETITES ET MOYENNES ENTREPRISES

9 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE, PAR FONCTIONNALITÉ

9.1 APERÇU

9.2 SESSIONS VIDÉO

9.3 SYSTÈMES DE GESTION DE CONTENU (CMS)

9.4 TABLEAU DE BORD

9.5 MESSAGERIE DE GROUPE

9.6 SOUTIEN SOCIAL

9.7 AUTRES

10 MARCHÉS MONDIAUX DE LA SANTÉ ÉLECTRONIQUE, PAR TECHNOLOGIE

10.1 APERÇU

10.2 CHATBOTS

10.3 INTELLIGENCE ARTIFICIELLE

10.4 INTERNET DES OBJETS (IOT)

10.5 BLOCK CHAIN ET ANALYSE DE BIG DATA

10.6 AUTRES

11 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 PRESTATAIRES DE SOINS DE SANTÉ

11.3 PRESTATAIRES DE SOINS DE SANTÉ, PAR TYPE

11.3.1 HÔPITAUX

11.3.2 CENTRES DE SOINS AMBULATOIRES

11.3.3 AGENCES DE SOINS À DOMICILE, MAISONS DE RETRAITE ET CENTRES DE VIE ASSISTÉE

11.4 PRESTATAIRES DE SOINS DE SANTÉ, PAR TAILLE D'ENTREPRISE

11.4.1 GRANDES ENTREPRISES

11.4.2 PETITES ET MOYENNES ENTREPRISES

11.5 PHARMACIES

11.5.1 GRANDES ENTREPRISES

11.5.2 PETITES ET MOYENNES ENTREPRISES

11.6 PAYEURS

11.6.1 GRANDES ENTREPRISES

11.6.2 PETITES ET MOYENNES ENTREPRISES

11.7 CONSOMMATEURS DE SOINS DE SANTÉ

11.7.1 GRANDES ENTREPRISES

11.7.2 PETITES ET MOYENNES ENTREPRISES

11.8 AUTRES

12 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE, PAR RÉGION

12.1 APERÇU

12.2 ASIE-PACIFIQUE

12.2.1 VIETNAM

13 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

13.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

14 ANALYSE SWOT

15 PROFIL DE L'ENTREPRISE

15.1 IBM CORPORATION (2021)

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 ÉVOLUTION RÉCENTE

15.2 APPLE INC.

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTIONS RÉCENTES

15.3 MCKESSON CORPORATION

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.3.4 PORTEFEUILLE DE PRODUITS

15.3.5 ÉVOLUTION RÉCENTE

15.4 COMPAGNIE D'ÉLECTRICITÉ GÉNÉRALE (2021)

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.4.4 PORTEFEUILLE DE PRODUITS

15.4.5 ÉVOLUTION RÉCENTE

15,5 TELADOC HEALTH, INC. (2021)

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.5.4 PORTEFEUILLE DE PRODUITS

15.5.5 ÉVOLUTION RÉCENTE

15.6 ALLSCRIPTS HEALTHCARE, LLC (2021)

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PORTEFEUILLE DE PRODUITS

15.6.4 ÉVOLUTION RÉCENTE

15.7 ATHENAHEALTH (2021)

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 PORTEFEUILLE DE PRODUITS

15.7.3 ÉVOLUTION RÉCENTE

15.8 BIOTELEMETRY, UNE SOCIÉTÉ PHILIPS (2021)

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 PORTEFEUILLE DE PRODUITS

15.8.3 ÉVOLUTION RÉCENTE

15.9 BOSTON SCIENTIFIC CORPORATION (2021)

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PORTEFEUILLE DE PRODUITS

15.9.4 ÉVOLUTION RÉCENTE

15.1 CANTATA HEALTH SOLUTIONS (2021)

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 PORTEFEUILLE DE PRODUITS

15.10.3 ÉVOLUTION RÉCENTE

15.11 SYSTÈMES CISCO

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PORTEFEUILLE DE PRODUITS

15.11.4 ÉVOLUTION RÉCENTE

15.12 DOXIMITY, INC. (2021)

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PORTEFEUILLE DE PRODUITS

15.12.4 ÉVOLUTION RÉCENTE

15.13 TECHNOLOGIES DE LA SANTÉ ÉLECTRONIQUE

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 PORTEFEUILLE DE PRODUITS

15.13.3 ÉVOLUTION RÉCENTE

15.14 EPIC SYSTEMS CORPORATION (2021)

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 PORTEFEUILLE DE PRODUITS

15.14.3 ÉVOLUTION RÉCENTE

15h15 IHEALTH LABS INC (2021)

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 PORTEFEUILLE DE PRODUITS

15.15.3 ÉVOLUTION RÉCENTE

15.16 IMPLANTICA (2021)

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PORTEFEUILLE DE PRODUITS

15.16.4 ÉVOLUTION RÉCENTE

15.17 KAZAAM INC.

15.17.1 INSTANTANÉ DE L'ENTREPRISE

15.17.2 PORTEFEUILLE DE PRODUITS

15.17.3 ÉVOLUTIONS RÉCENTES

15.18 KONINKLIJKE PHILIPS NV (2021)

15.18.1 INSTANTANÉ DE L'ENTREPRISE

15.18.2 ANALYSE DES REVENUS

15.18.3 PORTEFEUILLE DE PRODUITS

15.18.4 ÉVOLUTIONS RÉCENTES

15.19 LIFEN

15.19.1 INSTANTANÉ DE L'ENTREPRISE

15.19.2 PORTEFEUILLE DE PRODUITS

15.19.3 ÉVOLUTIONS RÉCENTES

15.2 MEDISAFE (2021)

15.20.1 INSTANTANÉ DE L'ENTREPRISE

15.20.2 PORTEFEUILLE DE PRODUITS

15.20.3 ÉVOLUTION RÉCENTE

15.21 MEDTRONIC (2021)

15.21.1 INSTANTANÉ DE L'ENTREPRISE

15.21.2 ANALYSE DES REVENUS

15.21.3 PORTEFEUILLE DE PRODUITS

15.21.4 ÉVOLUTION RÉCENTE

15.22 OPTUM INC.

15.22.1 INSTANTANÉ DE L'ENTREPRISE

15.22.2 PORTEFEUILLE DE PRODUITS

15.22.3 ÉVOLUTION RÉCENTE

15.23 ORACLE

15.23.1 INSTANTANÉ DE L'ENTREPRISE

15.23.2 ANALYSE DES REVENUS

15.23.3 PORTEFEUILLE DE PRODUITS

15.23.4 ÉVOLUTIONS RÉCENTES

15.24 SATMED

15.24.1 INSTANTANÉ DE L'ENTREPRISE

15.24.2 PORTEFEUILLE DE PRODUITS

15.24.3 ÉVOLUTIONS RÉCENTES

15.25 SIEMENS HEALTHCARE GMBH

15.25.1 INSTANTANÉ DE L'ENTREPRISE

15.25.2 ANALYSE DES REVENUS

15.25.3 PORTEFEUILLE DE PRODUITS

15.25.4 ÉVOLUTIONS RÉCENTES

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE, PAR OFFRE, 2020-2029 (EN MILLIONS USD)

TABLEAU 2 SERVICES MONDIAUX SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 3 SERVICES MONDIAUX SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR OFFRE, 2020-2029 (EN MILLIONS USD)

TABLEAU 4 SOLUTIONS MONDIALES SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 5 SOLUTIONS MONDIALES SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR OFFRE, 2020-2029 (EN MILLIONS USD)

TABLEAU 6 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE, PAR DÉPLOIEMENT, 2020-2029 (EN MILLIONS USD)

TABLEAU 7 MARCHÉ MONDIAL DU CLOUD SUR LA SANTÉ ÉLECTRONIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 8 CLOUD MONDIAL SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR DÉPLOIEMENT, 2020-2029 (EN MILLIONS USD)

TABLEAU 9 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE SUR SITE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 10 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE, PAR TAILLE D'ENTREPRISE, 2020-2029 (EN MILLIONS USD)

TABLEAU 11 GRANDES ENTREPRISES MONDIALES SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 12 PETITES ET MOYENNES ENTREPRISES MONDIALES SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 13 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE, PAR FONCTIONNALITÉ, 2020-2029 (EN MILLIONS USD)

TABLEAU 14 SESSIONS VIDÉO MONDIALES SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 15 SYSTÈMES DE GESTION DE CONTENU (CMS) MONDIAUX SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 16 TABLEAU DE BORD MONDIAL DU MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 17 MESSAGES DU GROUPE MONDIAL SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 18 SOUTIEN SOCIAL MONDIAL SUR LE MARCHÉ DE LA SANTÉ EN LIGNE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 19 AUTRES INTERVENANTS SUR LE MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 20 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 21 CHATBOTS MONDIAUX SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 22 MARCHÉ MONDIAL DE L'INTELLIGENCE ARTIFICIELLE DANS LA SANTÉ ÉLECTRONIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 23 INTERNET DES OBJETS (IOT) MONDIAL SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 24 ANALYSE MONDIALE DE LA CHAÎNE DE BLOCS ET DU BIG DATA SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 25 AUTRES INTERVENANTS SUR LE MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 26 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 27 FOURNISSEURS DE SOINS DE SANTÉ MONDIAUX SUR LE MARCHÉ DE LA SANTÉ EN LIGNE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 28 FOURNISSEURS DE SOINS DE SANTÉ MONDIAUX SUR LE MARCHÉ DE LA SANTÉ EN LIGNE, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 29 FOURNISSEURS DE SOINS DE SANTÉ MONDIAUX SUR LE MARCHÉ DE LA SANTÉ EN LIGNE, PAR TAILLE D'ENTREPRISE, 2020-2029 (EN MILLIONS USD)

TABLEAU 30 PHARMACIES MONDIALES SUR LE MARCHÉ DE LA SANTÉ EN LIGNE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 31 PHARMACIES MONDIALES SUR LE MARCHÉ DE LA SANTÉ EN LIGNE, PAR TAILLE D'ENTREPRISE, 2020-2029 (EN MILLIONS USD)

TABLEAU 32 PAYEURS MONDIAUX SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 33 PAYEURS MONDIAUX SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR TAILLE D'ENTREPRISE, 2020-2029 (EN MILLIONS USD)

TABLEAU 34 CONSOMMATEURS DE SOINS DE SANTÉ DANS LE MONDE SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 35 CONSOMMATEURS MONDIAUX DE SOINS DE SANTÉ SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR TAILLE D'ENTREPRISE, 2020-2029 (EN MILLIONS USD)

TABLEAU 36 AUTRES INTERVENANTS SUR LE MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 37 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 38 MARCHÉ DE LA SANTÉ ÉLECTRONIQUE EN ASIE-PACIFIQUE, PAR PAYS, 2020-2029 (EN MILLIONS USD)

TABLEAU 39 MARCHÉ DE LA SANTÉ ÉLECTRONIQUE EN ASIE-PACIFIQUE, PAR OFFRE 2020-2029 (EN MILLIONS USD)

TABLEAU 40 SERVICES DE SANTÉ EN NUMÉRO EN ASIE-PACIFIQUE, PAR OFFRE 2020-2029 (EN MILLIONS USD)

TABLEAU 41 SOLUTIONS ASIE-PACIFIQUE SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR OFFRE 2020-2029 (EN MILLIONS USD)

TABLEAU 42 MARCHÉ DE LA SANTÉ ÉLECTRONIQUE EN ASIE-PACIFIQUE, PAR DÉPLOIEMENT 2020-2029 (EN MILLIONS USD)

TABLEAU 43 CLOUD ASIE-PACIFIQUE SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR DÉPLOIEMENT, 2020-2029 (EN MILLIONS USD)

TABLEAU 44 MARCHÉ DE LA SANTÉ ÉLECTRONIQUE EN ASIE-PACIFIQUE, PAR TAILLE D'ENTREPRISE, 2020-2029 (EN MILLIONS USD)

TABLEAU 45 MARCHÉ DE LA SANTÉ ÉLECTRONIQUE EN ASIE-PACIFIQUE, PAR FONCTIONNALITÉ, 2020-2029 (EN MILLIONS USD)

TABLEAU 46 MARCHÉ DE LA SANTÉ ÉLECTRONIQUE EN ASIE-PACIFIQUE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 47 MARCHÉ DE LA SANTÉ ÉLECTRONIQUE EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 48 PRESTATAIRES DE SOINS DE SANTÉ EN ASIE-PACIFIQUE SUR LE MARCHÉ DE LA SANTÉ EN LIGNE, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 49 PRESTATAIRES DE SOINS DE SANTÉ EN ASIE-PACIFIQUE SUR LE MARCHÉ DE LA SANTÉ EN LIGNE, PAR TAILLE D'ENTREPRISE, 2020-2029 (EN MILLIONS USD)

TABLEAU 50 PHARMACIES DE LA RÉGION ASIE-PACIFIQUE SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR TAILLE D'ENTREPRISE, 2020-2029 (EN MILLIONS USD)

TABLEAU 51 PAYEURS DE LA ZONE ASIE-PACIFIQUE SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR TAILLE D'ENTREPRISE, 2020-2029 (EN MILLIONS USD)

TABLEAU 52 CONSOMMATEURS DE SOINS DE SANTÉ EN ASIE-PACIFIQUE SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR TAILLE D'ENTREPRISE, 2020-2029 (EN MILLIONS USD)

TABLEAU 53 MARCHÉ DE LA SANTÉ ÉLECTRONIQUE AU VIETNAM, PAR OFFRE 2020-2029 (EN MILLIONS USD)

TABLEAU 54 SERVICES VIETNAMIENS SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR OFFRE 2020-2029 (EN MILLIONS USD)

TABLEAU 55 SOLUTIONS VIETNAMIENNES SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR OFFRE 2020-2029 (EN MILLIONS USD)

TABLEAU 56 MARCHÉ DE LA SANTÉ ÉLECTRONIQUE AU VIETNAM, PAR DÉPLOIEMENT 2020-2029 (EN MILLIONS USD)

TABLEAU 57 CLOUD VIETNAMIEN SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR DÉPLOIEMENT, 2020-2029 (EN MILLIONS USD)

TABLEAU 58 MARCHÉ DE LA SANTÉ ÉLECTRONIQUE AU VIETNAM, PAR TAILLE D'ENTREPRISE, 2020-2029 (EN MILLIONS USD)

TABLEAU 59 MARCHÉ DE LA SANTÉ ÉLECTRONIQUE AU VIETNAM, PAR FONCTIONNALITÉ, 2020-2029 (EN MILLIONS USD)

TABLEAU 60 MARCHÉ DE LA SANTÉ ÉLECTRONIQUE AU VIETNAM, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 61 MARCHÉ DE LA SANTÉ ÉLECTRONIQUE AU VIETNAM, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 62 PRESTATAIRES DE SOINS DE SANTÉ AU VIETNAM SUR LE MARCHÉ DE LA SANTÉ EN LIGNE, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 63 PRESTATAIRES DE SOINS DE SANTÉ AU VIETNAM SUR LE MARCHÉ DE LA SANTÉ EN LIGNE, PAR TAILLE D'ENTREPRISE, 2020-2029 (EN MILLIONS USD)

TABLEAU 64 PHARMACIES VIETNAMIENNES SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR TAILLE D'ENTREPRISE, 2020-2029 (EN MILLIONS USD)

TABLEAU 65 PAYEURS VIETNAMIENS SUR LE MARCHÉ DE LA SANTÉ ÉLECTRONIQUE, PAR TAILLE D'ENTREPRISE, 2020-2029 (EN MILLIONS USD)

TABLEAU 66 CONSOMMATEURS DE SOINS DE SANTÉ AU VIETNAM SUR LE MARCHÉ DE LA SANTÉ EN LIGNE, PAR TAILLE D'ENTREPRISE, 2020-2029 (EN MILLIONS USD)

Liste des figures

FIGURE 1 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : SEGMENTATION

FIGURE 2 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : ANALYSE DROC

FIGURE 4 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : ANALYSE DU MARCHÉ MONDIAL ET RÉGIONAL

FIGURE 5 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : ANALYSE DE RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 9 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : SEGMENTATION

FIGURE 11 L'AUGMENTATION DE LA PRÉVALENCE DES MALADIES CHRONIQUES ET L'AUGMENTATION DES PROGRÈS TECHNOLOGIQUES EN MATIÈRE DE SANTÉ ÉLECTRONIQUE DEVRAIENT STIMULER LE MARCHÉ MONDIAL DU MEZCAL AU COURS DE LA PÉRIODE DE PRÉVISION DE 2022 À 2029

FIGURE 12 LE SEGMENT DES SERVICES DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE EN 2022 ET 2029

FIGURE 13 L'AMÉRIQUE DU NORD DEVRAIT DOMINER LE MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE, ET L'ASIE-PACIFIQUE DEVRAIT CROÎTRE AVEC LE TCAC LE PLUS ÉLEVÉ AU COURS DE LA PÉRIODE DE PRÉVISION DE 2022 À 2029

FIGURE 14 L'ASIE-PACIFIQUE EST LE MARCHÉ À LA CROISSANCE LA PLUS RAPIDE POUR LES TECHNOLOGIES DE SANTÉ ÉLECTRONIQUE AU COURS DE LA PÉRIODE DE PRÉVISION DE 2022 À 2029

FIGURE 15 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE

FIGURE 16 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR OFFRE, 2021

FIGURE 17 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR OFFRE, 2022-2029 (EN MILLIONS USD)

FIGURE 18 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR OFFRE, TCAC (2022-2029)

FIGURE 19 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR OFFRE, COURBE DE LIGNE DE VIE

FIGURE 20 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR DÉPLOIEMENT, 2021

FIGURE 21 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR DÉPLOIEMENT, 2022-2029 (EN MILLIONS USD)

FIGURE 22 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR DÉPLOIEMENT, TCAC (2022-2029)

FIGURE 23 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR DÉPLOIEMENT, COURBE DE LIGNE DE VIE

FIGURE 24 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR TAILLE D'ENTREPRISE, 2021

FIGURE 25 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR TAILLE D'ENTREPRISE, 2022-2029 (EN MILLIONS USD)

FIGURE 26 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR TAILLE D'ENTREPRISE, TCAC (2022-2029)

FIGURE 27 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR TAILLE D'ENTREPRISE, COURBE DE LIGNE DE VIE

FIGURE 28 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR FONCTIONNALITÉ, 2021

FIGURE 29 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR FONCTIONNALITÉ, 2020-2029 (EN MILLIONS USD)

FIGURE 30 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR FONCTIONNALITÉ, TCAC (2022-2029)

FIGURE 31 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR FONCTIONNALITÉ, COURBE DE LIGNE DE VIE

FIGURE 32 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR TECHNOLOGIE, 2021

FIGURE 33 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR TECHNOLOGIE, 2022-2029 (EN MILLIONS USD)

FIGURE 34 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR TECHNOLOGIE, TCAC (2022-2029)

FIGURE 35 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR TECHNOLOGIE, COURBE DE LIGNE DE VIE

FIGURE 36 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR UTILISATEUR FINAL, 2021

FIGURE 37 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR UTILISATEUR FINAL, 2022-2029 (EN MILLIONS USD)

FIGURE 38 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR UTILISATEUR FINAL, TCAC (2022-2029)

FIGURE 39 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR UTILISATEUR FINAL, COURBE DE LIGNE DE VIE

FIGURE 40 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : APERÇU (2021)

FIGURE 41 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR RÉGION (2021)

FIGURE 42 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR RÉGION (2022 ET 2029)

FIGURE 43 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR RÉGION (2021 ET 2029)

FIGURE 44 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PAR OFFRE (2022-2029)

FIGURE 45 MARCHÉ DE LA SANTÉ ÉLECTRONIQUE EN ASIE-PACIFIQUE : APERÇU (2021)

FIGURE 46 MARCHÉ DE LA SANTÉ ÉLECTRONIQUE EN ASIE-PACIFIQUE : PAR PAYS (2021)

FIGURE 47 MARCHÉ DE LA SANTÉ ÉLECTRONIQUE EN ASIE-PACIFIQUE : PAR PAYS (2022 ET 2029)

FIGURE 48 MARCHÉ DE LA SANTÉ ÉLECTRONIQUE EN ASIE-PACIFIQUE : PAR PAYS (2021 ET 2029)

FIGURE 49 MARCHÉ DE LA SANTÉ ÉLECTRONIQUE EN ASIE-PACIFIQUE : PAR OFFRE (2022-2029)

FIGURE 50 MARCHÉ MONDIAL DE LA SANTÉ ÉLECTRONIQUE : PART DE MARCHÉ DES ENTREPRISES EN 2021 (%)

FIGURE 51 MARCHÉ DE LA SANTÉ ÉLECTRONIQUE EN ASIE-PACIFIQUE : PART DES ENTREPRISES EN 2021 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.