Global Ehrlichiosis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

85.50 Billion

USD

139.39 Billion

2025

2033

USD

85.50 Billion

USD

139.39 Billion

2025

2033

| 2026 –2033 | |

| USD 85.50 Billion | |

| USD 139.39 Billion | |

| % | |

|

Marché mondial des traitements de l'ehrlichiose : segmentation par traitement (doxycycline, rifampicine et autres), diagnostic (sérologie, analyses sanguines, numération formule sanguine (NFS), test d'immunofluorescence indirecte (IFI), réaction en chaîne par polymérase (PCR) et autres), transmission (piqûres de tiques, transfusion sanguine et transplantation d'organes), posologie (injection, comprimé et autres), voie d'administration (intraveineuse, orale et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements contre l'ehrlichiose

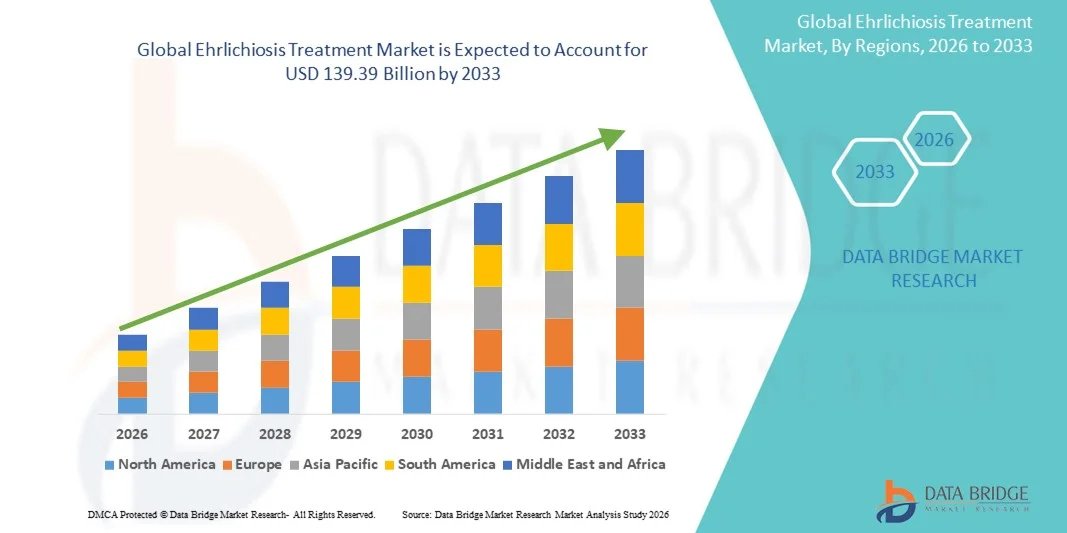

- Le marché mondial des traitements contre l'ehrlichiose était évalué à 85,50 milliards de dollars américains en 2025 et devrait atteindre 139,39 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une sensibilisation accrue aux maladies transmises par les tiques, les progrès des technologies de diagnostic et l'expansion des infrastructures de soins de santé dans les milieux urbains et ruraux.

- De plus, la demande croissante de traitements efficaces, accessibles et rapides fait des thérapies contre l'ehrlichiose un élément essentiel de la prise en charge des maladies infectieuses. Ces facteurs convergents accélèrent l'adoption des solutions de traitement de l'ehrlichiose, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des traitements contre l'ehrlichiose

- Les traitements de l'ehrlichiose, notamment les antibiotiques et les soins de soutien, sont des composantes de plus en plus essentielles des soins de santé modernes, tant pour les enfants que pour les adultes, en raison de leur efficacité, de leur accessibilité et de leur intégration aux protocoles de diagnostic et de traitement avancés.

- La demande croissante de traitements contre l'ehrlichiose est principalement alimentée par une meilleure sensibilisation à la maladie, un accès amélioré aux soins de santé et une préférence grandissante pour le dépistage précoce et les protocoles de traitement standardisés, garantissant ainsi de meilleurs résultats pour les patients et réduisant les complications.

- L'Amérique du Nord a dominé le marché du traitement de l'ehrlichiose en 2025, avec une part de revenus de 39 %, grâce à une infrastructure de santé solide, une forte sensibilisation à la maladie, un accès généralisé aux antibiotiques et des centres de traitement spécialisés. Les États-Unis sont en tête dans la région grâce à leurs programmes de dépistage précoce, leurs importantes capacités de diagnostic et leurs dépenses de santé élevées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de l'ehrlichiose au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) estimé à 8,5 % entre 2026 et 2033. Cette croissance est portée par l'augmentation de l'incidence de la maladie, l'amélioration de l'accès aux soins de santé, le développement des infrastructures de diagnostic et de traitement, ainsi que par les initiatives gouvernementales favorisant le dépistage précoce et la prévention dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- Le segment des piqûres de tiques a représenté la plus grande part de revenus du marché, soit 62,1 %, en 2025, reflétant la forte prévalence de la transmission de l'ehrlichiose par des vecteurs dans les régions endémiques.

Portée du rapport et segmentation du marché du traitement de l'ehrlichiose

|

Attributs |

Principaux enseignements du marché du traitement de l'ehrlichiose |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements contre l'ehrlichiose

Initiatives de sensibilisation et de diagnostic précoce

- Une tendance majeure et croissante sur le marché mondial du traitement de l'ehrlichiose est l'accent mis sur le dépistage précoce et les campagnes de sensibilisation, notamment dans les régions endémiques. Les organismes de santé gouvernementaux et non gouvernementaux s'emploient activement à promouvoir l'information sur les infections transmises par les tiques, y compris les symptômes, les facteurs de risque et les mesures de prévention.

- Par exemple, des initiatives de santé publique aux États-Unis et dans certaines régions d'Europe ont mis en œuvre des programmes de surveillance des tiques et des campagnes de sensibilisation, aidant ainsi les professionnels de la santé à identifier plus tôt les cas suspects d'ehrlichiose.

- Les progrès réalisés dans les méthodes de diagnostic, comme les tests PCR et les analyses sérologiques, contribuent à un diagnostic précoce et à l'amélioration du pronostic des patients.

- Les prestataires de soins de santé intègrent de plus en plus les protocoles de dépistage précoce dans les examens de routine des populations à risque, notamment les travailleurs forestiers, les agriculteurs et les amateurs de plein air.

- Une meilleure sensibilisation des médecins et une éducation accrue des patients permettent un signalement plus rapide et une réduction des complications liées aux retards de traitement.

- Les campagnes de sensibilisation, associées aux plateformes numériques, aux applications de santé mobile et aux services de téléconsultation, aident les patients à obtenir des soins rapidement.

- Cette tendance favorise l'adoption de protocoles de traitement efficaces, renforçant ainsi la trajectoire de croissance globale du marché.

Dynamique du marché des traitements contre l'ehrlichiose

Conducteur

Prévalence croissante et meilleur accès aux thérapies ciblées

- La prévalence croissante de l'ehrlichiose, due à l'expansion des habitats des tiques et aux changements climatiques, est un facteur important de croissance du marché. Les régions où les populations de tiques augmentent connaissent une hausse des taux d'infection, ce qui souligne la nécessité de solutions de traitement efficaces.

- Par exemple, en 2023, plusieurs États américains ont signalé une augmentation de 15 % des cas d'ehrlichiose déclarés par rapport à 2021, soulignant un besoin urgent de traitements antibiotiques et de soins de soutien.

- Un meilleur accès aux soins de santé, notamment dans les régions rurales et endémiques, permet l'administration rapide d'antibiotiques standards comme la doxycycline, améliorant ainsi l'état de santé des patients.

- Les initiatives de santé publique soutenant les interventions prophylactiques et thérapeutiques contribuent à une meilleure adoption des traitements. La sensibilisation croissante des cliniciens aux meilleures pratiques de prise en charge des cas d'ehrlichiose modérée à sévère favorise également l'utilisation des schémas thérapeutiques approuvés.

- La combinaison de la croissance épidémiologique et de l'amélioration de l'accessibilité aux traitements continue de stimuler une expansion soutenue du marché.

Retenue/Défi

Difficultés de diagnostic et coûts de traitement élevés

- Les difficultés liées à un diagnostic précis et rapide constituent un frein important au développement du marché des traitements contre l'ehrlichiose. Le caractère non spécifique des premiers symptômes, tels que la fièvre, les maux de tête et la sensation de malaise, conduit souvent à des erreurs de diagnostic ou à un retard de prise en charge.

- Par exemple, un rapport de 2022 d'un hôpital régional a mis en évidence plusieurs cas initialement diagnostiqués à tort comme étant la grippe, ce qui a entraîné un retard dans l'administration d'antibiotiques et une augmentation des taux de complications.

- Le coût relativement élevé de certains diagnostics avancés, tels que la PCR et les tests multiplex, peut en limiter l'adoption, notamment dans les contextes à faibles ressources.

- Bien que la doxycycline reste abordable, les soins de soutien pour les cas graves, notamment l'hospitalisation ou le traitement intraveineux, peuvent s'avérer coûteux, ce qui affecte l'accès global au traitement.

- Les systèmes de santé s'efforcent d'atténuer ces difficultés grâce à des programmes de formation pour les médecins, des diagnostics subventionnés et des campagnes de sensibilisation afin d'assurer l'identification et la prise en charge précoces de l'ehrlichiose.

- Il est crucial de surmonter ces obstacles liés au diagnostic et aux coûts pour améliorer les résultats des patients et soutenir la croissance du marché à long terme.

Étendue du marché du traitement de l'ehrlichiose

Le marché est segmenté en fonction du traitement, du diagnostic, de la transmission, du dosage, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par traitement

Le marché des traitements contre l'ehrlichiose est segmenté, selon le type de traitement, en doxycycline, rifampicine et autres. En 2025, le segment de la doxycycline représentait la plus grande part de marché (57,4 %), grâce à sa reconnaissance de longue date comme traitement de première intention de l'ehrlichiose. La doxycycline est largement utilisée en raison de son efficacité contre un large éventail d'espèces d'Ehrlichia, de son innocuité chez les patients adultes et pédiatriques et de sa facilité d'administration orale. Les hôpitaux, les cliniques et les centres de soins des régions endémiques intègrent la doxycycline à leurs protocoles de traitement standard. Son inclusion dans les recommandations de l'OMS et du CDC renforce sa position dominante sur le marché. Une observance thérapeutique élevée, une pharmacocinétique favorable et des schémas posologiques bien établis contribuent à son adoption durable. La disponibilité de formulations génériques garantit l'accessibilité financière, tandis que les programmes gouvernementaux et les campagnes des ONG sensibilisent le public et encouragent un traitement précoce. Son efficacité en prophylaxie et en traitement aigu, associée à des effets indésirables minimes, renforce sa popularité. Le rôle de la doxycycline dans la réduction des complications, des hospitalisations et des cas graves renforce sa position. La familiarité des médecins avec ce médicament, les données issues des essais cliniques et son intégration aux recommandations régionales contribuent à maintenir son leadership. Les campagnes de sensibilisation en milieu rural, la formation des professionnels de santé et son inclusion dans les protocoles de traitement favorisent également son expansion sur le marché. Les actions de proximité et la surveillance de la santé publique contribuent également à son adoption généralisée dans les zones à haut risque.

Le segment de la rifampicine devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 16,9 %, entre 2026 et 2033, porté par la demande croissante dans les cas de résistance à la doxycycline, les infections graves et chez les patients immunodéprimés. L'adoption de la rifampicine progresse grâce à son utilisation complémentaire en association avec d'autres traitements et à son efficacité en milieu hospitalier et ambulatoire. La sensibilisation accrue aux options thérapeutiques alternatives et la mise à jour des recommandations cliniques contribuent à l'accélération de la pénétration du marché. Les hôpitaux spécialisés et les centres de maladies infectieuses intègrent de plus en plus la rifampicine dans leurs protocoles de traitement. Son efficacité dans les co-infections, ses résultats cliniques favorables et son inclusion dans les algorithmes de traitement stimulent la demande. Les recherches émergentes, les autorisations de mise sur le marché et la disponibilité accrue dans les pays développés et émergents soutiennent cette croissance. Les entreprises pharmaceutiques mettent au point des formulations optimisées pour une administration plus rapide et une meilleure observance thérapeutique. Les hôpitaux privilégient la rifampicine intraveineuse pour les cas graves, tandis que son utilisation ambulatoire se développe dans le cadre de programmes contrôlés. Les campagnes de sensibilisation ciblant les populations à haut risque favorisent également son adoption. Les conférences mondiales et régionales sur les maladies transmises par les tiques mettent en lumière le rôle de la rifampicine, améliorant ainsi les connaissances des médecins et augmentant le nombre de recommandations.

- Par diagnostic

En fonction du diagnostic, le marché est segmenté en sérologie, analyses sanguines, numération formule sanguine (NFS), immunofluorescence indirecte (IFI), réaction en chaîne par polymérase (PCR) et autres. Le segment PCR a dominé le marché en 2025, représentant 45,8 % des revenus, grâce à sa capacité à détecter rapidement l'ADN d'Ehrlichia avec une spécificité et une sensibilité élevées. La PCR permet un dépistage précoce, réduit les erreurs de diagnostic et permet une mise en route rapide du traitement, essentielle pour prévenir les complications graves. Les laboratoires hospitaliers, les centres de référence et les instituts de recherche adoptent largement la PCR, consolidant ainsi sa position dominante. Ce test est essentiel pour les enquêtes épidémiologiques, les études épidémiologiques et les programmes de surveillance, ce qui renforce sa crédibilité. Son automatisation, son haut débit et ses capacités de multiplexage permettent des tests à grande échelle dans les régions endémiques. Les recommandations nationales et les programmes de formation des médecins préconisent la PCR comme méthode de référence pour la confirmation. L'intégration de la PCR dans les protocoles de diagnostic de routine accroît la fiabilité et la confiance des patients. La baisse des coûts, la standardisation des kits et les programmes de soutien internationaux facilitent l'accès au test. L'adoption est particulièrement élevée dans les hôpitaux et centres urbains dotés d'infrastructures de laboratoire de pointe. Les données cliniques confirmant la résolution rapide des symptômes encouragent son utilisation continue. Le recours aux tests PCR au chevet du patient dans les laboratoires mobiles se développe, renforçant ainsi la position de leader de ce segment sur le marché.

Le segment des tests IFA devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,2 %, entre 2026 et 2033, grâce à une utilisation accrue dans les études épidémiologiques, les enquêtes séroprévalentes et les tests de confirmation. L'IFA est particulièrement utile pour le diagnostic sur le terrain et dans les unités mobiles de soins de santé, permettant une identification et une prise en charge précoces. Les initiatives gouvernementales, les programmes des ONG et les campagnes de sensibilisation favorisent l'adoption de l'IFA dans les zones reculées et rurales. La standardisation des kits IFA, associée à la formation des techniciens de laboratoire, améliore la précision et la reproductibilité des tests. Les hôpitaux et les cliniques intègrent de plus en plus l'IFA dans leurs processus de diagnostic secondaire. Son rapport coût-efficacité, sa fiabilité et sa compatibilité avec l'infrastructure de laboratoire existante contribuent à son adoption rapide. Les recommandations cliniques et la familiarisation des médecins accélèrent son intégration dans la pratique courante. L'IFA est promue à des fins de surveillance et de diagnostic dans les régions endémiques. Les actions de sensibilisation communautaire et les programmes de santé publique mettent en avant son utilité rapide et contribuent à une meilleure information du public. L'augmentation des capacités des laboratoires, l'amélioration des systèmes de notification et le soutien des ONG favorisent sa diffusion. L'adoption de l'IFA complète la PCR et la sérologie, offrant ainsi une panoplie d'outils diagnostiques performants.

- Par transmission

En fonction du mode de transmission, le marché est segmenté en morsures de tiques, transfusions sanguines et transplantations d'organes. Le segment des morsures de tiques représentait la plus grande part de marché (62,1 %) en 2025, reflétant la forte prévalence de la transmission de l'ehrlichiose par des vecteurs dans les régions endémiques. Les populations rurales, les travailleurs agricoles et forestiers sont les plus exposés, ce qui stimule la demande de traitements précoces et de prophylaxie. Les campagnes de sensibilisation aux tiques, les programmes de prévention gouvernementaux et les initiatives d'éducation du public renforcent la position dominante de ce segment. Les hôpitaux et les cliniques privilégient une intervention précoce après une morsure de tique, ce qui favorise un diagnostic et une mise en route rapides du traitement. La transmission par les tiques demeure une priorité des programmes nationaux de surveillance et de lutte contre les maladies. Les stratégies de gestion des épidémies saisonnières contribuent à sensibiliser le public et à encourager l'adoption des traitements. Les recommandations médicales insistent sur les mesures prophylactiques et thérapeutiques précoces pour les personnes exposées. Un diagnostic rapide et un accès immédiat aux antibiotiques sont des atouts majeurs pour ce segment. La recherche sur l'écologie des tiques, les programmes de lutte et la surveillance environnementale soutiennent les mesures de santé préventives. Les programmes régionaux ciblant les zones endémiques améliorent l'accès des patients à des traitements efficaces. Les politiques de santé publique et les actions de sensibilisation encouragent la consultation médicale précoce, renforçant ainsi l'adoption durable des pratiques médicales.

Le segment de la transfusion sanguine devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,7 %, entre 2026 et 2033. Cette croissance est portée par une meilleure sensibilisation à l'ehrlichiose transmissible par transfusion, l'adoption de protocoles de dépistage rigoureux et les obligations réglementaires. Les banques de sang, les hôpitaux et les cliniques spécialisées mettent en œuvre des protocoles de dépistage renforcés afin de prévenir la propagation de l'infection. Les directives gouvernementales et les politiques hospitalières encouragent la surveillance des produits sanguins. Les programmes de formation continue des professionnels de santé mettent l'accent sur les risques associés à la transfusion et favorisent une intervention précoce. La standardisation des tests et leur intégration dans les flux de travail hospitaliers accélèrent leur adoption. La recherche et le signalement des cas liés à la transfusion contribuent à une meilleure sensibilisation clinique. Les réglementations régionales en Europe, en Amérique du Nord et en Asie-Pacifique renforcent la conformité. Les campagnes de sensibilisation et les programmes de formation professionnelle soutiennent la croissance. Le suivi continu du sang des donneurs et les mécanismes de signalement renforcent la confiance dans la sécurité transfusionnelle. Le développement des services de transfusion sanguine en milieu hospitalier et l'adoption de kits de test avancés contribuent à une croissance plus rapide du marché.

- Par dosage

En fonction du dosage, le marché est segmenté en injections, comprimés et autres. Le segment des comprimés a représenté la plus grande part de marché (51,3 %) en 2025, grâce à la facilité d'utilisation pour le patient, la simplicité d'administration et l'adéquation au traitement ambulatoire. Les comprimés réduisent le besoin d'hospitalisation et favorisent l'observance thérapeutique au long cours, notamment dans les régions endémiques. Les programmes nationaux d'éradication, les recommandations des médecins et les campagnes de sensibilisation communautaires renforcent la position dominante des comprimés sur le marché. Ces derniers sont largement distribués en pharmacie, en clinique et dans les programmes de santé publique. Leur rapport coût-efficacité, leur biodisponibilité orale et leur intégration aux traitements recommandés favorisent leur adoption. L'observance du traitement par le patient, le caractère peu invasif et la large disponibilité des comprimés contribuent également à la croissance de ce segment. Les études cliniques confirmant leur efficacité et leur innocuité renforcent la confiance des professionnels de santé. Les comprimés facilitent l'initiation précoce du traitement et allègent la charge pesant sur les hôpitaux. Les régions endémiques bénéficient de la distribution communautaire des traitements oraux. Les entreprises pharmaceutiques développent leur production et leur distribution, garantissant ainsi un approvisionnement constant. L'intégration aux campagnes de santé publique et aux actions de sensibilisation contribue à une large diffusion des traitements.

Le segment des injections devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,8 %, entre 2026 et 2033, porté par la prise en charge hospitalière des cas graves et les protocoles de thérapie intraveineuse. Le traitement par injection est essentiel pour les patients présentant des symptômes aigus, complexes ou une immunodéficience. Les hôpitaux développent leurs infrastructures de perfusion, forment leur personnel et intègrent les protocoles dans les soins courants. La prévalence des cas graves, la mise à jour des recommandations et la préférence des médecins favorisent une adoption plus rapide. La couverture d'assurance, la préparation des hôpitaux et les données issues des essais cliniques renforcent la croissance. La nécessité d'une administration rapide du traitement chez les patients à haut risque accélère la pénétration du marché. La thérapie intraveineuse garantit un dosage précis et un suivi rigoureux du traitement. Les recherches confirmant l'efficacité des injections renforcent la confiance des cliniciens. Les protocoles hospitaliers privilégient les injections pour les infections graves ou réfractaires. Une meilleure connaissance des manifestations graves de l'ehrlichiose stimule la demande. L'adoption multicentrique et l'intégration aux recommandations nationales contribuent également à l'expansion du marché.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en intraveineuse, orale et autres. La voie orale représentait la plus grande part de marché (53,9 %) en 2025, grâce à sa commodité, son accessibilité et son adéquation aux soins ambulatoires. L'administration orale réduit les hospitalisations et améliore l'observance thérapeutique. Les programmes communautaires, la sensibilisation du public et l'intégration des recommandations renforcent sa position dominante. Le traitement oral est la norme pour les infections légères à modérées et pour la poursuite du traitement après l'hospitalisation. La recommandation des médecins, la préférence des patients et le rapport coût-efficacité favorisent son adoption. La disponibilité dans les pharmacies rurales et les centres de soins améliore l'accès au traitement. Les données cliniques confirment l'efficacité et l'innocuité de l'administration orale. Les programmes d'observance thérapeutique et l'éducation des patients en favorisent l'utilisation. Les systèmes de santé encouragent le traitement oral afin de réduire les coûts des soins. La posologie standardisée, la large disponibilité et l'intégration aux campagnes de santé publique contribuent au maintien de sa position dominante. Les chaînes d'approvisionnement pharmaceutiques garantissent une distribution constante dans les zones endémiques.

La voie intraveineuse devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,2 %, entre 2026 et 2033, portée par la prise en charge des cas graves nécessitant une surveillance hospitalière. Les hôpitaux adoptent des protocoles de thérapie intraveineuse pour les infections aiguës, garantissant une intervention et un suivi rapides. L'augmentation de la prévalence des cas graves, l'intégration des traitements dans les recommandations et la préparation des unités de soins intensifs (USI) favorisent cette croissance. Le développement des infrastructures de perfusion, la formation du personnel et les données cliniques confortent l'adoption de la thérapie intraveineuse. Les programmes nationaux et les stratégies de gestion des épidémies mettent l'accent sur cette thérapie. La couverture d'assurance, la préparation des services d'urgence et la capacité hospitalière facilitent sa mise en œuvre. Son adoption se généralise dans les hôpitaux urbains et les centres hospitaliers universitaires. Les protocoles de soins intensifs, la forte observance des patients et les recommandations de traitement standardisées accélèrent encore cette croissance. Les entreprises pharmaceutiques améliorent les formulations intraveineuses en termes de stabilité et d'efficacité. Des études confirment les bénéfices de la thérapie intraveineuse dans les cas graves, soutenant ainsi son adoption clinique.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Les hôpitaux ont représenté la plus grande part de marché (56,5 %) en 2025, grâce à la disponibilité de personnel qualifié, d'infrastructures de diagnostic, d'unités de soins intensifs et à la prise en charge des cas graves. Les hôpitaux intègrent les programmes nationaux de déclaration, les initiatives d'éradication et les protocoles de soins standardisés. La prise en charge des cas aigus, les traitements intraveineux et le suivi des traitements d'éradication renforcent leur position dominante. La couverture d'assurance, le respect des recommandations et la centralisation des soins favorisent l'adoption. Les hôpitaux font office de centres de référence, de pôles de soins d'urgence et de centres de diagnostic de premier plan. Les programmes de formation, l'expertise du personnel et l'intégration des protocoles cliniques consolident leur position. Le volume élevé de patients, les infrastructures et les services spécialisés assurent le maintien de leur leadership. Les hôpitaux régionaux situés dans les zones endémiques contribuent fortement à la part de marché. La surveillance de la santé publique et les campagnes de sensibilisation menées en milieu hospitalier contribuent également à renforcer l'adoption.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,4 %, entre 2026 et 2033, grâce au développement des soins ambulatoires, du suivi des patients, des diagnostics rapides et des traitements précoces. Les cliniques administrent de plus en plus de traitements oraux, mènent des campagnes de sensibilisation et soutiennent les programmes d'observance thérapeutique. Les initiatives de santé communautaire et les collaborations avec les ONG favorisent l'adoption de ces traitements. Les cliniques facilitent l'accès aux soins dans les zones semi-urbaines et rurales, élargissant ainsi la portée des services. La formation des médecins, l'intégration des tests rapides et l'éducation des patients renforcent l'efficacité des traitements. L'expansion des réseaux de cliniques privées dans les régions endémiques stimule la croissance. L'intégration de la télémédecine et les services de santé mobiles favorisent l'adoption des services. Les cliniques jouent un rôle essentiel dans le dépistage précoce, le suivi et les soins préventifs. La sensibilisation accrue des patients et les programmes de proximité encouragent les consultations en clinique. Les pharmacies locales et les partenariats avec les établissements de santé renforcent la prestation de services.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies de détail a représenté la plus grande part de marché (48,2 %) en 2025, grâce à l'accessibilité, la présence locale, la familiarité des patients et la disponibilité constante des antibiotiques. Les pharmacies de détail améliorent l'observance thérapeutique grâce au conseil, aux programmes de renouvellement d'ordonnances et à des services de proximité de confiance. Leur forte présence en milieu urbain et périurbain renforce leur position dominante. L'intégration aux programmes nationaux, aux assurances et aux campagnes de santé publique favorise l'utilisation des antibiotiques. La fiabilité des chaînes d'approvisionnement, la confiance de la communauté et la disponibilité des génériques soutiennent l'adoption des médicaments. Les pharmacies de détail constituent les principaux points d'accès aux traitements dans les régions endémiques. Les campagnes de sensibilisation et les conseils prodigués par les pharmaciens renforcent les préférences des patients. Les réseaux de distribution pharmaceutique consolident leur présence. L'accessibilité dans les zones reculées et périurbaines élargit la couverture des patients. Dans les zones à forte incidence, les pharmacies de détail sont indispensables à un accès précoce aux traitements. L'engagement communautaire, les programmes de fidélité et les partenariats locaux contribuent également à consolider leur position de leader sur le marché.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,9 %, entre 2026 et 2033. Cette croissance est portée par l'adoption de la santé numérique, la livraison à domicile, l'intégration de la télémédecine et la préférence des patients pour l'accès à distance. Les applications mobiles, les plateformes de commerce électronique et la pénétration croissante d'Internet accélèrent cette adoption. Les pharmacies en ligne offrent un accès discret, des services d'abonnement et une livraison rapide, notamment dans les zones mal desservies. L'intégration de la télémédecine et des ordonnances électroniques améliore l'efficacité. L'expansion du commerce électronique, l'optimisation logistique et l'adoption des paiements numériques stimulent davantage la croissance. Les campagnes de sensibilisation et les initiatives marketing augmentent la pénétration du marché. Les pharmacies en ligne gagnent en confiance grâce aux certifications, aux avis clients et au service client. Les régions endémiques bénéficient de la livraison à domicile. Les plateformes numériques améliorent l'observance thérapeutique et l'accès aux médicaments génériques. L'intégration aux programmes de santé publique garantit la prise en charge des patients à distance. Les pharmacies en ligne assurent un suivi efficace des traitements chroniques et des suivis.

Analyse régionale du marché des traitements de l'ehrlichiose

- L'Amérique du Nord a dominé le marché du traitement de l'ehrlichiose avec la plus grande part de revenus (39 %) en 2025, grâce à une infrastructure de soins de santé solide, une forte sensibilisation à la maladie, un accès généralisé aux antibiotiques et des centres de traitement spécialisés.

- Les consommateurs de la région accordent une grande importance aux capacités de diagnostic avancées, aux programmes de dépistage précoce et à la disponibilité d'options de traitement efficaces.

- Cette adoption généralisée est également favorisée par des dépenses de santé importantes, des infrastructures médicales technologiquement avancées et une priorité accordée aux soins préventifs, faisant du traitement de l'ehrlichiose une solution essentielle pour les établissements de soins résidentiels et cliniques.

Aperçu du marché américain des traitements contre l'ehrlichiose :

En 2025, le marché américain des traitements contre l'ehrlichiose a généré la plus grande part de revenus en Amérique du Nord, grâce à des capacités de diagnostic étendues, des programmes de dépistage précoce et une forte présence de centres de traitement spécialisés. Patients et professionnels de santé privilégient de plus en plus des interventions rapides et efficaces, tandis que les programmes gouvernementaux de sensibilisation et de gestion de la maladie contribuent également à la croissance du marché.

Aperçu du marché européen des traitements contre l'ehrlichiose :

Le marché européen des traitements contre l'ehrlichiose devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce à une meilleure sensibilisation à la maladie, à l'augmentation des taux d'incidence dans certains pays et à la disponibilité d'infrastructures de santé performantes. Les systèmes de santé européens privilégient le dépistage précoce, la prise en charge rapide et l'éducation des patients, ce qui favorise l'adoption des traitements.

Analyse du marché britannique des traitements contre l'ehrlichiose :

Le marché britannique des traitements contre l'ehrlichiose devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, grâce aux programmes nationaux de santé publique promouvant la sensibilisation à la maladie, à une infrastructure de soins de santé performante et à un accès généralisé à des traitements antibiotiques efficaces. Les initiatives proactives de surveillance et de traitement mises en œuvre dans le pays devraient continuer à stimuler la croissance du marché.

Analyse du marché allemand des traitements contre l'ehrlichiose :

Le marché allemand des traitements contre l'ehrlichiose devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à une infrastructure de santé performante, la présence de centres spécialisés en maladies infectieuses et une sensibilisation accrue à la maladie auprès des cliniciens et des patients. L'accent mis par l'Allemagne sur la recherche et le développement dans le domaine de la prise en charge des maladies infectieuses contribue également à cette expansion.

Aperçu du marché des traitements contre l'ehrlichiose en Asie-Pacifique :

Le marché des traitements contre l'ehrlichiose en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (8,5 %) au cours de la période de prévision allant de 2026 à 2033. Cette croissance est portée par l'augmentation de l'incidence de la maladie, l'amélioration de l'accès aux soins et le développement des infrastructures de diagnostic et de traitement dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. Les initiatives gouvernementales favorisant le dépistage précoce, les mesures préventives et l'accès à des antibiotiques efficaces contribuent également à accélérer l'adoption de ces traitements par le marché.

Aperçu du marché japonais des traitements contre l'ehrlichiose :

Le marché japonais des traitements contre l'ehrlichiose est en plein essor grâce à une meilleure sensibilisation à la maladie, à des capacités de diagnostic accrues et aux programmes de santé publique visant le dépistage et le traitement précoces. Le système de santé performant du pays et l'attention croissante portée à la gestion des maladies infectieuses stimulent la croissance de ce marché.

Aperçu du marché chinois des traitements contre l'ehrlichiose :

En 2025, le marché chinois des traitements contre l'ehrlichiose représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à la prévalence croissante de la maladie, au développement des infrastructures de santé et aux initiatives gouvernementales favorisant le dépistage et le traitement précoces. La disponibilité de solutions diagnostiques et thérapeutiques abordables, ainsi que la solidité des programmes de santé nationaux, sont des facteurs clés de la croissance de ce marché en Chine.

Part de marché du traitement de l'ehrlichiose

Le secteur du traitement de l'ehrlichiose est principalement dominé par des entreprises bien établies, notamment :

• Cephalon, Inc. (États-Unis)

• Novartis AG (Suisse)

• Pfizer Inc. (États-Unis)

• GlaxoSmithKline (Royaume-Uni)

• Merck & Co., Inc. (États-Unis)

• Sanofi (France

) • Cipla Ltd. (Inde)

• Aurobindo Pharma (Inde)

• Dr. Reddy's Laboratories (Inde

) • Bayer AG (Allemagne)

• Roche Holding AG (Suisse)

• Takeda Pharmaceutical Company (Japon)

• Eli Lilly and Company (États-Unis)

• Janssen Pharmaceuticals (États-Unis)

• Mylan NV (États-Unis)

• Boehringer Ingelheim (Allemagne)

• AbbVie Inc. (États-Unis)

• Teva Pharmaceutical Industries Ltd. (Israël)

• Shionogi & Co., Ltd. (Japon)

• Sun Pharmaceutical Industries Ltd. (Inde)

Dernières évolutions du marché mondial du traitement de l'ehrlichiose

- En janvier 2023, des chercheurs de l'Université d'État de l'Ohio et leurs collaborateurs ont annoncé la mise au point de peptides macrocycliques perméables aux cellules, ciblant l'effecteur de sécrétion de type IV Etf-1 d'Ehrlichia chaffeensis. Ces peptides (tels que « B7 » et ses dérivés) se lient à Etf-1 avec une forte affinité, bloquent son interaction avec la protéine hôte Beclin-1, inhibent sa localisation aux membranes d'inclusion et réduisent significativement l'infection par E. chaffeensis dans des monocytes humains THP-1 en culture.

- En juillet 2024, une étude publiée dans BMC Infectious Diseases a montré qu'environ 9,1 % des patients d'une cohorte américaine atteints d'ehrlichiose confirmée ou probable développaient des symptômes neurologiques, tels que confusion, crises d'épilepsie, déficits focaux ou paralysie des nerfs crâniens, souvent malgré une imagerie cérébrale normale. Cette découverte met en lumière la « neuro-ehrlichiose » et souligne l'importance d'un diagnostic précoce et d'un traitement approprié, même dans les cas atypiques.

- En août 2024, des scientifiques ont publié dans la revue Vaccines (MDPI) qu'un vaccin vivant atténué génétiquement modifié (MLAV) contre Ehrlichia chaffeensis, testé chez le chien, conférait une immunité protectrice d'au moins un an. Les chiens vaccinés, exposés au pathogène (par transmission par les tiques et par injection directe), l'ont éliminé beaucoup plus efficacement que les chiens témoins non vaccinés ; ils ont également conservé des réponses immunitaires spécifiques de type IgG et à lymphocytes T CD4+ tout au long de l'année.

- En janvier 2025, une étude de suivi a confirmé la durabilité de l'immunité induite par le MLAV : des chiens vaccinés avec la souche atténuée ont été exposés à E. chaffeensis par piqûre de tique jusqu'à 12 mois après la vaccination, et ils ont présenté des taux d'infection systémique significativement inférieurs à ceux des chiens témoins.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.