Global Electric Ships Market

Taille du marché en milliards USD

TCAC :

%

USD

4.79 Billion

USD

8.93 Billion

2025

2033

USD

4.79 Billion

USD

8.93 Billion

2025

2033

| 2026 –2033 | |

| USD 4.79 Billion | |

| USD 8.93 Billion | |

| % | |

|

Segmentation du marché mondial des navires électriques, par type (entièrement électriques et hybrides), puissance (kW) ( 7 560 kW), autonomie (km) ( 1 000 km), système (systèmes de stockage d’énergie, de conversion d’énergie, de production d’énergie et de distribution d’énergie), type de navire (commercial et militaire), mode de fonctionnement (avec équipage, télécommandé et autonome), utilisation finale (construction neuve, modernisation et rénovation) – Tendances du secteur et prévisions jusqu’en 2033

Quelle est la taille du marché mondial des navires électriques et le taux de croissance

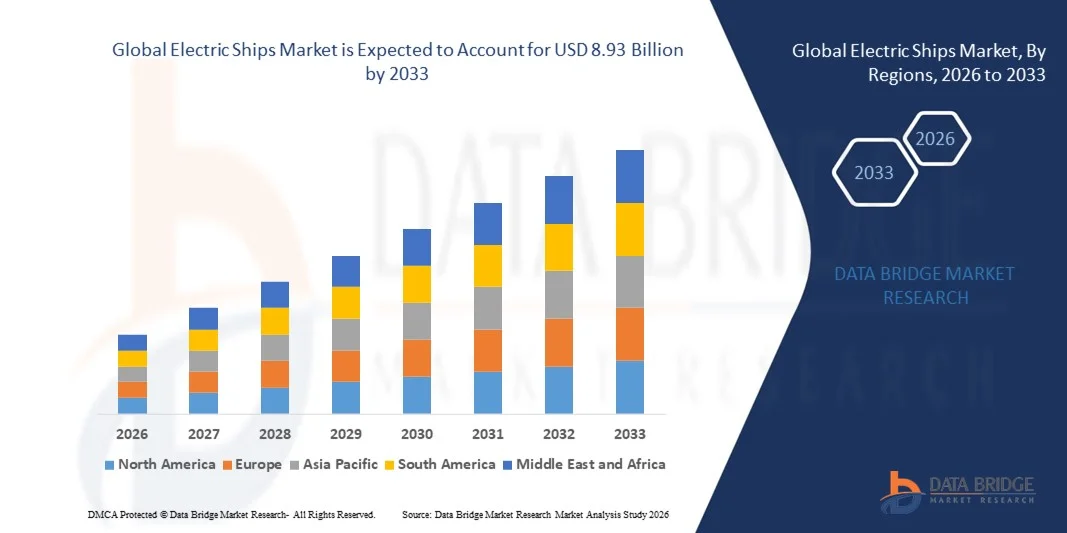

- Selon l'analyse de marché de Data Bridge, la taille du marché mondial des navires électriques a été évaluée à4,79 milliards de dollars en 2025et devrait atteindre8,93 milliards de dollars en 2033, à unTCAC de 8,10 %pendant la période de prévision

- L'augmentation du nombre d'applications de rétro-ajustement et l'accent mis sur la réduction des émissions constituent les principaux facteurs de croissance du marché des navires électriques

- L'augmentation des investissements dans le développement de diverses sources d'énergie pour l'industrie du transport maritime afin de s'aligner sur l'objectif de réduction des émissions de carbone et d'expansion de l'industrie du tourisme maritime accélère la croissance du marché

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 4,79 milliards de dollars

- Valeur marchande prévue (2033): 8,93 milliards de dollars

- Prévisions CAGR (2026-2033): 8.10%

Quels sont les principaux débouchés du marché des navires électriques

- L'augmentation de la conception et du développement des navires entraînant une poussée de l'automatisation et une baisse de la consommation d'énergie et l'adoption de technologies de propulsion hybrides et électriques pour la modernisation des navires influencent davantage le marché

- En outre, la mise en œuvre de la règle du soufre 2020, le développement des batteries lithium-ion, la croissance des avions commerciaux et l'augmentation du revenu disponible des personnes affectent positivement le marché des navires électriques

- L'Amérique du Nord a dominé le marché des navires électriques avec une part des revenus de 38,7 % en 2025, tirée par de solides programmes de modernisation navale, l'adoption croissante de traversiers électriques hybrides et l'augmentation des investissements dans le transport maritime durable aux États-Unis et au Canada.

- L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 6,89 % entre 2026 et 2033, sous l'effet de l'expansion rapide de la construction navale, de l'augmentation du commerce maritime et des mandats fermes des gouvernements pour la réduction des émissions en Chine, au Japon, en Corée du Sud et en Inde.

- Le segment Hybrid a dominé le marché avec une part de 58,6 % en 2025, en raison de sa flexibilité opérationnelle, de sa portée de navigation étendue et de la réduction des émissions par rapport aux navires conventionnels.

Portée du rapport et segmentation du marché des navires électriques

|

Attributs |

Navires électriques Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des navires électriques

Vers des systèmes de propulsion entièrement électriques et hybrides pour des opérations maritimes durables

- Le marché des navires électriques connaît une forte adoption de systèmes de propulsion électrique-batterie et hybride conçus pour réduire les émissions de carbone, la consommation de carburant et le bruit opérationnel dans les navires commerciaux et de défense

- Les constructeurs navals intègrent des systèmes avancés de batteries au lithium-ion, une infrastructure de recharge à terre et des plates-formes intelligentes de gestion de l'énergie afin d'améliorer l'efficacité et la conformité réglementaire des navires.

- La réglementation environnementale croissante des organismes maritimes internationaux accélère la transition vers les transbordeurs à émissions nulles, les bateaux de navigation intérieure et les flottes de transport maritime à courte distance

- Par exemple, des entreprises comme Wärtsilä, KONGSBERG, Siemens et BAE Systems développent la propulsion électrique et les capacités de systèmes d'alimentation intégrés

- La demande croissante de navires navals et de navires intelligents à haut rendement énergétique équipés de systèmes numériques de surveillance conduit à une électrification accrue

- Au fur et à mesure que la décarbonisation deviendra un élément central de la stratégie maritime, les technologies de propulsion électrique demeureront essentielles pour des opérations maritimes durables et rentables.

Quels sont les principaux conducteurs du marché des navires électriques

- L ' importance croissante accordée à la réduction des émissions de gaz à effet de serre et à la réalisation d ' objectifs maritimes nets nuls conduit à l ' adoption de navires électriques.

- Par exemple, en 2025, des acteurs de premier plan tels que General Electric et MAN Energy Solutions ont accru leurs investissements dans les technologies de propulsion hybride et de batteries marines

- L'augmentation des coûts du carburant et des normes d'émission plus strictes encouragent les exploitants de parcs à passer à des navires électriques et hybrides économes en énergie

- Les progrès de la densité d'énergie des batteries, des systèmes de recharge rapide et de l'électronique embarquée améliorent la portée et les performances des bateaux

- Le développement des ferries électriques, des navires de soutien en mer et des navires de défense augmente les débouchés commerciaux

- Soutenu par des incitatifs gouvernementaux, des initiatives de transport maritime écologique et des programmes d'électrification portuaire, le marché des navires électriques devrait connaître une forte croissance à long terme.

Quel facteur met en cause la croissance du marché des navires électriques

- Un investissement initial élevé en capital associé aux systèmes de batteries, à l'infrastructure de recharge et à la modernisation des navires existants limite l'adoption généralisée

- Ainsi, entre 2024 et 2025, les fluctuations des prix du lithium et des minéraux critiques ont augmenté les coûts de fabrication des batteries pour plusieurs fournisseurs de technologies marines.

- La portée limitée des batteries et les longs temps de charge demeurent des contraintes techniques pour les grands navires océaniques

- L'insuffisance des infrastructures de tarification à terre dans les régions en développement ralentit la pénétration du marché

- Les problèmes de sécurité liés à la gestion thermique et à la maintenance du cycle de vie de la batterie créent des défis opérationnels

- Pour résoudre ces problèmes, les entreprises se concentrent sur les chimies de batteries avancées, les systèmes modulaires de stockage de l'énergie et les partenariats stratégiques pour améliorer l'évolutivité et accélérer l'adoption mondiale des navires électriques.

Comment le marché des navires électriques est-il segmenté

Le marché est segmenté sur la base detype, puissance (kW), portée (km), système, type de navire, mode de fonctionnement et utilisation finale.

- Par type

Sur la base du type, le marché des navires électriques est segmenté en Fully Electric et Hybrid. Le segment hybride domine le marché avec une part de 58,6 % en 2025, en raison de sa flexibilité opérationnelle, de sa portée de navigation étendue et de la réduction des émissions par rapport aux navires conventionnels. Les systèmes de propulsion hybrides permettent d'optimiser la consommation de carburant, le pic de rasage assisté par batterie et le respect de normes d'émissions maritimes rigoureuses. Ils sont largement déployés dans les traversiers, les navires de soutien en mer et les navires de patrouille où la fiabilité et l'endurance sont essentielles.

Le segment entièrement électrique devrait croître au TCAC le plus rapide de 2026 à 2033, en raison de l'augmentation des investissements dans le transport maritime à émissions nulles, des progrès de la densité des batteries et du déploiement croissant de traversiers électriques à courte distance et de bateaux de navigation intérieure.

- Par puissance (kW)

Sur la base de la puissance, le marché est segmenté en moins de 75 kW, 75 à 150 kW, 151 à 745 kW, 746 à 7 560 kW et plus de 7 560 kW. Le segment de 746 à 7 560 kW domine le marché avec une part de 34,2 % en 2025, puisqu'il soutient les navires commerciaux, les traversiers et les navires en mer de taille moyenne à grande qui nécessitent une capacité de propulsion élevée et une alimentation électrique stable à bord. Cette gamme permet d'équilibrer l'efficacité, la résistance opérationnelle et l'évolutivité pour les adaptations hybrides-électriques.

Le segment de >7,560 kW devrait croître au TCAC le plus rapide de 2026 à 2033, alimenté par l'électrification croissante de grands navires commerciaux, de navires de guerre et de paquebots de croisière exigeant une propulsion à grande capacité et des systèmes d'alimentation intégrés.

- Par rang (km)

Sur la base de la portée, le marché des navires électriques est segmenté en moins de 50 km, 50 à 100 km, 101 à 1 000 km et > 1 000 km. Le segment de 101 à 1 000 km a dominé le marché avec une part de 41,5% en 2025, en raison de son aptitude aux traversiers interurbains, au transport côtier et au transport régional de marchandises. Cette gamme prend en charge le calibrage équilibré de la batterie et l'intégration hybride pour optimiser l'efficacité du voyage.

Le segment de >1 000 km devrait croître au TCAC le plus rapide de 2026 à 2033, grâce à l'amélioration technologique des systèmes de stockage d'énergie à haute capacité, à l'intégration des piles à combustible et à la demande croissante de transport maritime à zéro émission de longue distance.

- Par système

Sur la base du système, le marché est segmenté en systèmes de stockage d'énergie, conversion d'énergie, production d'énergie et distribution d'énergie. Le segment des systèmes de stockage d'énergie a dominé le marché avec une part de 37,9 % en 2025, en raison du rôle critique des batteries au lithium-ion, des batteries à l'état solide et des modules de stockage hybrides dans l'électrification des navires. L'accent croissant mis sur la sécurité des batteries, la gestion du cycle de vie et l'augmentation de la densité énergétique renforce la demande du segment.

Le segment de conversion de puissance devrait croître au CAGR le plus rapide de 2026 à 2033, grâce à l'intégration croissante d'onduleurs, de convertisseurs et de logiciels de gestion de puissance avancés pour un contrôle de propulsion optimisé et une efficacité énergétique.

- Par type de navire

Sur la base du type de navire, le marché des navires électriques est segmenté en Commercial et Défense. Le segment commercial a dominé le marché avec une part de 69,4 % en 2025, soutenue par l'électrification rapide des ferries, des navires de croisière, des navires de charge et des navires de service en mer afin de réduire les émissions de carbone et les coûts d'exploitation. Les mesures d'incitation gouvernementales et la réglementation relative à la navigation verte accélèrent encore l'adoption.

Le segment de la Défense devrait croître au CAGR le plus rapide de 2026 à 2033, en raison d'une demande croissante de propulsion silencieuse, d'une puissance embarquée accrue pour les systèmes avancés et de programmes de modernisation navale.

- Par mode de fonctionnement

Sur la base du mode de fonctionnement, le marché est segmenté en Manned, Remotely Operated et Autonome. Le segment de Manned a dominé le marché avec une part de 63,8 % en 2025, la plupart des navires commerciaux et de défense continuant à fonctionner dans le cadre de systèmes d'équipage conventionnels intégrés aux technologies de propulsion électrique.

Le segment autonome devrait croître au rythme le plus rapide du TCAC de 2026 à 2033, grâce à des progrès dans la navigation par IA,capteurs intelligents, la communication par satellite et les progrès réglementaires vers des opérations maritimes sans équipage.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché des navires électriques est segmenté en Newbuild et Line Fit et Retrofit. Le segment de Newbuild a dominé le marché avec une part de 61,7 % en 2025, sous l'effet de l'augmentation des investissements dans les navires électriques de nouvelle génération conçus avec une propulsion intégrée, une surveillance numérique et une mise en page optimisée des batteries dès le départ.

On prévoit que le segment de Line Fit et de Retrofit augmentera au TCAC le plus rapide de 2026 à 2033, car les armateurs améliorent de plus en plus les flottes existantes grâce à des systèmes hybrides électriques pour se conformer aux normes d'émissions et prolonger le cycle de vie des navires.

Quelle région détient la plus grande part du marché des navires électriques

- L'Amérique du Nord a dominé le marché des navires électriques avec une part des revenus de 38,7 % en 2025, tirée par de solides programmes de modernisation navale, l'adoption croissante de traversiers électriques hybrides et l'augmentation des investissements dans le transport maritime durable aux États-Unis et au Canada. Des réglementations strictes en matière d ' émissions, des initiatives d ' électrification des ports et le déploiement croissant de bateaux terrestres et côtiers alimentés par batteries continuent d ' alimenter la demande régionale

- Les principaux constructeurs de navires et fournisseurs de technologie maritime investissent dans des systèmes de propulsion avancés, des modules de batterie de grande capacité et des plates-formes intégrées de gestion de l'énergie, renforçant ainsi le leadership technologique de l'Amérique du Nord. Le financement public des corridors de navigation écologiques et de l'électrification des flottes de défense accélère encore l'adoption

- De solides capacités de R-D, la présence d'entreprises de génie maritime établies et des dépenses de défense élevées renforcent la domination régionale à long terme dans le développement de navires électriques et hybrides

Aperçu du marché des navires électriques américains

Les États-Unis sont le plus important contributeur en Amérique du Nord, appuyés par des programmes d'électrification navale, la modernisation des traversiers commerciaux et la demande croissante d'opérations portuaires à faible émission. Le déploiement accru de patrouilleurs hybrides, de navires de soutien en mer et de traversiers électriques renforce la croissance du marché. Les investissements dans les systèmes avancés de batteries au lithium-ion, la distribution intégrée de l'énergie à bord et les technologies autonomes des navires accélèrent l'adoption dans les secteurs maritime commercial et de défense.

Aperçu du marché des navires électriques du Canada

Le Canada contribue considérablement en raison de l'augmentation des investissements dans le transport maritime durable, l'électrification des traversiers côtiers et les navires hybrides compatibles avec l'Arctique. Les initiatives d'énergie propre soutenues par l'État et les partenariats entre les chantiers navals et les fournisseurs de technologie des batteries se multiplient. L'importance croissante accordée à la réduction des émissions marines et à la modernisation des parcs vieillissants favorise une pénétration constante du marché.

Marché des navires électriques Asie-Pacifique

On prévoit que l'Asie-Pacifique enregistrera le TCAC le plus rapide de 6,89 % entre 2026 et 2033, sous l'effet de l'expansion rapide de la construction navale, de l'augmentation du commerce maritime et de la vigueur des mandats gouvernementaux en matière de réduction des émissions en Chine, au Japon, en Corée du Sud et en Inde. La hausse de la production de ferries électriques, de cargos hybrides et de bateaux de navigation intérieure à batterie accélère la demande régionale. L'expansion de l'infrastructure portuaire, des corridors de transport écologiques et des progrès technologiques dans le domaine des piles marines stimule la croissance du marché.

China Electric Ships Aperçu du marché

La Chine occupe la première place sur le marché Asie-Pacifique en raison de sa position dominante dans le secteur de la construction navale, de sa capacité de fabrication de batteries à grande échelle et de l'appui important du gouvernement à la mobilité électrique. Le déploiement de traversiers électriques, de navires-cargos côtiers et de patrouilleurs hybrides continue d'augmenter, grâce à l'innovation nationale et à des capacités de production rentables.

Aperçu du marché des navires électriques au Japon

Le Japon fait preuve d'une croissance soutenue grâce à une expertise en génie maritime de pointe et à l'accent mis sur le transport côtier sans émission. Le développement de systèmes de propulsion hybrides, de navires intégrés dans les piles à combustible et de technologies de navires intelligents renforce l'adoption à long terme dans les flottes commerciales.

India Electric Ships Market Insight

L'Inde devient un marché à forte croissance soutenu par des projets de développement des voies navigables et des initiatives gouvernementales visant à promouvoir les ferries électriques. L'expansion de la modernisation des chantiers navals et l'importance croissante accordée à la logistique maritime durable renforcent la demande future.

Corée du Sud Electric Ships Market Insight

La Corée du Sud apporte une contribution importante grâce aux capacités de construction navale avancées et à l'innovation dans les batteries et les systèmes de propulsion maritimes de grande capacité. Une forte production de navires axée sur l'exportation et des investissements dans des navires intelligents et respectueux de l'environnement soutiennent une croissance régionale soutenue.

Quelles sont les meilleures entreprises du marché des navires électriques

L'industrie des navires électriques est principalement dirigée par des entreprises bien établies, notamment :

- Wärtsilä (Finlande)

- KONGSBERG (Norvège)

- General Electric (États-Unis)

- VARD (Norvège)

- Siemens (Allemagne)

- Leclanché SA (Suisse)

- Systèmes BAE (Royaume-Uni)

- Systèmes électriques norvégiens (Norvège)

- MAN Energy Solutions (Allemagne)

- Corvus Energy (Canada)

- Echandia (Suède)

- Bateau électrique General Dynamics (États-Unis)

- Anglo Belgian Corporation (Belgique)

- Groupe SCHOTTEL (Allemagne)

- Danfoss (Danemark)

- Énergie écologique marine (Japon)

- AKASOL AG (Allemagne)

- EST-Floattech (Pays-Bas)

- Saft (France)

- Duffy Electric Boat Company (États-Unis)

- Vision des technologies marines (Canada)

Quelles sont les évolutions récentes du marché mondial des navires électriques

- En août 2025, GE Vernova Naval Systems a obtenu un contrat de 10,4 millions de dollars de la marine américaine pour développer et prototyper un convertisseur modulaire hybride multiniveaux (HMMC) à l'échelle mégawatt, conçu pour améliorer la propulsion navale et les capacités de distribution d'énergie à bord, renforçant ainsi l'architecture navale électrique de nouvelle génération

- En août 2025, Corvus Energy a été choisi pour fournir le système de stockage de l'énergie pour le premier navire de construction offshore entièrement électrique, qui fonctionnera entièrement sur la propulsion à base de batterie sans support hybride, marquant une étape importante dans le déploiement de navires offshore à émissions nulles

- En juillet 2025, SCHOTTEL a reçu un contrat du fournisseur français de services maritimes Louis Dreyfus Armateurs (LDA) pour la fourniture de huit unités dynamiques SRP 430 D Rudder Propeller pour deux navires d'exploitation de service en construction pour Vattenfall, renforçant la demande de technologies de propulsion de pointe dans les parcs éoliens offshore

- En juillet 2025, Kongsberg s'est vu attribuer un contrat pour moderniser le navire hybride de l'administration côtière norvégienne OV Bøkfjord en intégrant des propulseurs électriques Rim-Drive azimut et en modernisant son infrastructure de propulsion hybride, accélérant la transition vers des navires côtiers plus économes en énergie

- En juin 2025, Wärtsilä a obtenu un contrat de Vertom Group pour la fourniture de solutions de propulsion hybrides pour quatre navires de tween-decker de 10 700 DWT en construction à Chowgule Shipyards en Inde, comprenant des moteurs Wärtsilä 25, des systèmes d'entraînement électrique, des hélices de pas contrôlables (CPP), des propulseurs et des systèmes EcoControl pour permettre la navigation uniquement sur batterie dans des conditions opérationnelles spécifiques, en soutenant des opérations maritimes durables

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.