Global Electric Vehicle Charging Cables Market

Taille du marché en milliards USD

TCAC :

%

USD

1.02 Billion

USD

10.01 Billion

2025

2033

USD

1.02 Billion

USD

10.01 Billion

2025

2033

| 2026 –2033 | |

| USD 1.02 Billion | |

| USD 10.01 Billion | |

| % | |

|

Segmentation du marché mondial des câbles de recharge de véhicules électriques, par application (charge privée et charge publique), type d'alimentation (charge alternative et charge directe), longueur du câble (mètres à 5 mètres, compteurs à 10 mètres et au-delà de 10 mètres), forme (câble serré et câble enroulé), niveau de charge (niveau 1, niveau 2 et niveau 3), matériau de la veste (tout en caoutchouc, veste en élastomère thermoplastique (TPE) et veste en chlorure de polyvinyle (PVC), courant (16-32 Amp et 33-72 Amp)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché des câbles de recharge de véhicules électriquesAperçu général

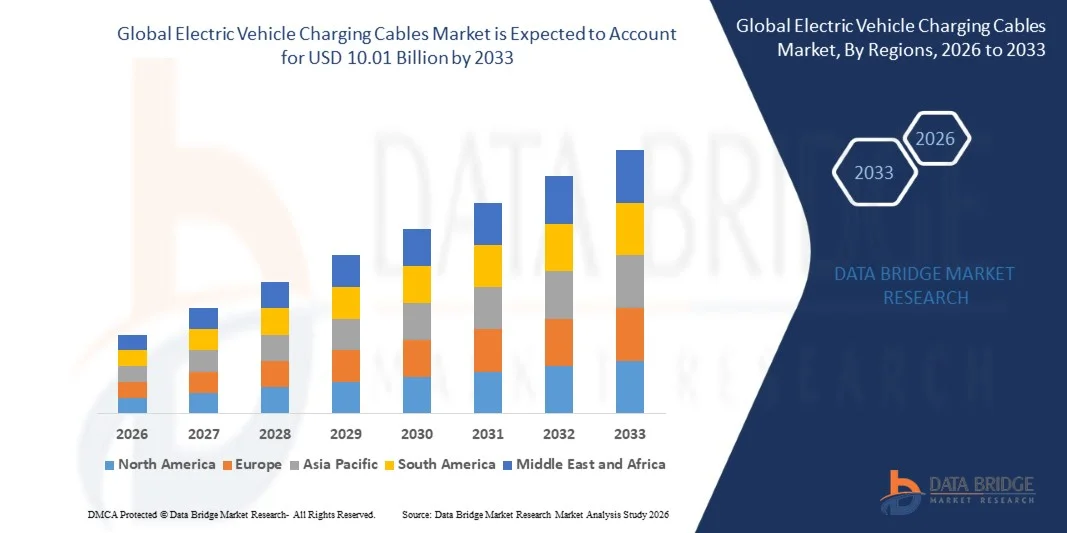

Le marché des câbles de recharge de véhicules électriques a été évalué à1,02 milliard de dollars en 2025et devrait atteindre10,01 milliards de dollars en 2033, croissance à unTCAC de 33,00 % entre 2026 et 2033. Le marché connaît une croissance rapide en accélérant l'adoption des véhicules électriques, en développant l'infrastructure de tarification publique et privée et en augmentant les investissements publics dans des initiatives de transport propre. La hausse de la demande de solutions de recharge rapides, fiables et de haute puissance, combinée aux progrès technologiques dans les systèmes de recharge et les normes de connecteurs, soutient davantage l'expansion du marché dans les applications de recharge résidentielle, commerciale et publique.

La transition mondiale vers une mobilité à faible émission, combinée à des réglementations strictes en matière d'émissions de véhicules et à des objectifs ambitieux d'électrification, oblige les gouvernements, les services publics, les constructeurs automobiles et les exploitants de réseau à investir massivement dans l'infrastructure de tarification des véhicules électriques. Les câbles de recharge haute performance deviennent des composants essentiels des systèmes de recharge AC et DC, permettant un transfert de puissance efficace tout en assurant la sécurité, la durabilité et la compatibilité sur plusieurs plates-formes de véhicules. Les progrès réalisés dans la technologie des câbles refroidis par liquide, les matériaux légers et les systèmes de recharge ultrarapides aident à relever les défis liés à la livraison d'électricité et à l'efficacité de la recharge. En outre, l'expansion rapide des véhicules électriques à batterie, le déploiement croissant de couloirs de recharge rapide sur l'autoroute et l'intégration croissante des technologies de recharge intelligente créent d'importantes possibilités pour les fabricants de câbles. Comme les réseaux de recharge continuent d'évoluer à l'échelle mondiale, on s'attend à ce que la demande de câbles de recharge avancés capables de supporter des architectures à haute tension et des vitesses de recharge plus rapides s'accélère considérablement tout au long de la période de prévision.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des câbles de recharge de véhicules électriques avec la plus grande part de revenus de 36,8 % en 2025, appuyée par de forts taux d'adoption des véhicules électriques, une expansion importante du réseau de recharge, des programmes de financement gouvernementaux favorables et la présence de fournisseurs d'infrastructure et de fabricants automobiles de premier plan.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 35,7 % entre 2026 et 2033. La croissance est due à l'augmentation de la production et des ventes d'automobiles, à des investissements à grande échelle dans les infrastructures de tarification en Chine, au Japon, en Corée du Sud et en Inde, à des politiques gouvernementales d'appui et à l'expansion des capacités de fabrication nationales.

- En 2025, le segment de la tarification privée détenait la plus grande part de revenu du marché, soit environ 61,8 %, grâce à l'installation généralisée de systèmes de tarification résidentielle, à l'augmentation de la propriété des véhicules automobiles à usage domestique et à la commodité de la tarification de nuit. Les solutions de recharge à domicile restent très privilégiées chez les utilisateurs d'EV en raison de la baisse des coûts de recharge et de l'accessibilité accrue. La disponibilité croissante d'équipements de recharge pour les maisons intelligentes et les mesures d'incitation gouvernementales favorisant l'installation de chargeurs résidentiels renforcent encore la demande du segment. En outre, l'adoption croissante de véhicules électriques à batterie par les consommateurs individuels continue d'accélérer le déploiement d'infrastructures de recharge privées dans les économies développées et émergentes.

- Le segment de la tarification publique devrait enregistrer la croissance la plus rapide à un TCAC de 35,4 % entre 2026 et 2033, grâce au déploiement rapide d'infrastructures de tarification publique, aux investissements publics dans les corridors de tarification et à l'adoption croissante de la mobilité électrique dans les milieux urbains et commerciaux. La demande croissante de stations de recharge rapide dans les centres commerciaux, les autoroutes, les complexes commerciaux et les dépôts de flotte appuie l'expansion du segment. Les principaux opérateurs du réseau de recharge ne cessent d'étendre la couverture des stations pour réduire l'anxiété de la portée et améliorer l'accessibilité. L'augmentation des investissements dans les technologies de tarification ultrarapide contribue également de manière significative à la croissance du marché.

- En 2025, le segment des recharges de remplacement détenait la plus grande part du revenu du marché, soit environ 58,7 %, en raison de son utilisation intensive dans les applications de tarification résidentielle et en milieu de travail. Les systèmes de recharge AC offrent une installation rentable et restent largement utilisés pour les besoins quotidiens de recharge des véhicules. Le segment bénéficie d'une large compatibilité avec l'infrastructure électrique existante et d'un coût d'équipement moins élevé que les systèmes à courant continu. L'installation croissante d'installations de recharge sur le lieu de travail et de solutions de recharge basées sur l'appartement favorise la domination du segment.

- Le segment de la recharge directe devrait enregistrer la croissance la plus rapide à un TCAC de 37,2 %, de 2026 à 2033, en raison de la demande croissante de capacités de recharge ultrarapides, de l'expansion des bornes de recharge publiques à courant continu et de l'adoption croissante de véhicules électriques à longue portée. Le chargement par courant continu réduit considérablement le temps de chargement, ce qui le rend très attrayant pour les applications de recharge commerciale et routière. Le déploiement croissant de 350 kW et des systèmes de recharge plus élevés accélère la demande de câbles de recharge avancés à haute capacité. L'adoption croissante de plates-formes à haute tension stimule encore la croissance du segment.

- Le segment Jusqu'à 5 Mètres détenait la plus grande part de revenus du marché d'environ 47,5 % en 2025, en raison de son aptitude généralisée aux installations de recharge résidentielle et aux configurations de stationnement standard. Ces câbles offrent une facilité de manipulation, des coûts de matériaux réduits et une performance de charge efficace. Leur conception compacte réduit les besoins de stockage tout en maintenant la commodité opérationnelle pour les utilisateurs quotidiens. L'adoption croissante de solutions de recharge à domicile continue de soutenir une forte demande de configurations de câbles plus courtes.

- Le segment de 5 mètres à 10 mètres devrait enregistrer la croissance la plus rapide à un TCAC de 34,8 %, de 2026 à 2033, en raison du déploiement accru d'installations commerciales, de stations de recharge publiques et d'environnements de recharge de flotte nécessitant une plus grande souplesse d'installation. Des câbles plus longs facilitent l'accès des véhicules aux différents emplacements de stationnement et à la conception des bornes de recharge. L'expansion de l'infrastructure de tarification publique dans les villes contribue à l'augmentation de la demande. Les exploitants de parcs utilisent de plus en plus des systèmes de câbles plus longs pour soutenir diverses configurations de véhicules.

- En 2025, le segment du câble droit détenait la plus grande part du marché, soit environ 68,2 %, en raison de ses coûts de fabrication moins élevés, de sa plus grande compatibilité et de l'adoption généralisée de systèmes de tarification résidentielle et publique. Les câbles droits sont préférés pour les applications de recharge à haute puissance en raison de l'amélioration des capacités de transport actuelles. Leur conception simple améliore la durabilité et permet un transfert de puissance efficace sur différents niveaux de charge. Le déploiement croissant de stations de recharge rapide continue de renforcer la demande de solutions de câbles droits.

- Le segment des câbles en bobines devrait enregistrer la croissance la plus rapide à un TCAC de 33,6 % de 2026 à 2033, en raison de la demande croissante de solutions de stockage compactes, de l'amélioration de la gestion des câbles et de l'amélioration de la commodité des utilisateurs dans les environnements de recharge urbains. Les câbles enroulés réduisent le contact avec le sol et aident à minimiser l'usure pendant le fonctionnement quotidien. Leur capacité à se rétracter automatiquement les rend particulièrement attrayants pour les applications de recharge résidentielle et commerciale. L'accent croissant mis sur une infrastructure de tarification conviviale favorise l'expansion du segment.

- Le segment de niveau 2 détenait la plus grande part de revenus du marché, soit environ 52,9 % en 2025, en raison de son équilibre entre la vitesse de recharge, les coûts d'installation et le déploiement généralisé dans les applications de tarification résidentielle, commerciale et en milieu de travail. La recharge de niveau 2 continue de représenter la solution de recharge la plus fréquemment installée au niveau mondial. Le segment bénéficie d'une augmentation de la propriété des véhicules électriques et de l'installation de stations de recharge de destination. Sa capacité à fournir une charge nettement plus rapide que les systèmes de niveau 1 le rend très attrayant pour une utilisation quotidienne.

- Le segment de niveau 3 devrait enregistrer la croissance la plus rapide à un TCAC de 39,1 %, de 2026 à 2033, en raison de l'accélération des investissements dans les infrastructures de recharge rapide, de l'augmentation des déploiements de redevances routières et de la demande croissante de réduction des temps de recharge des véhicules. Les systèmes de niveau 3 deviennent essentiels pour les déplacements à longue distance et les activités commerciales de la flotte. Les constructeurs automobiles et les fournisseurs de réseau de recharge se concentrent de plus en plus sur les capacités de recharge ultrarapides. On s'attend à ce que l'expansion des corridors de recharge à haute puissance favorise considérablement la croissance du segment.

- Le segment de la veste thermoplastique en élastomère (TPE) détenait la plus grande part de revenus du marché d'environ 44,6 % en 2025, grâce à sa flexibilité, sa résistance aux intempéries, sa durabilité et son aptitude à la charge intérieure et extérieure. Les vestes TPE sont de plus en plus préférées pour les conceptions de câbles de recharge de nouvelle génération. Ils offrent une excellente performance dans des conditions de température variables tout en maintenant la flexibilité du câble. La demande croissante de solutions de charge durables et légères continue de soutenir la croissance du segment.

- Le segment All Rubber Jacket devrait enregistrer la croissance la plus rapide à un TCAC de 34,2 % entre 2026 et 2033, en raison de la demande croissante de câbles haute performance capables de fonctionner dans des conditions environnementales et industrielles difficiles. Les vestes en caoutchouc offrent une protection mécanique supérieure et une résistance accrue à l'abrasion, à l'humidité et aux produits chimiques. Ces caractéristiques les rendent particulièrement adaptées aux applications des infrastructures de recharge lourdes. L'expansion du déploiement des systèmes de recharge rapide extérieurs contribue à l'augmentation de la demande.

- Le segment des 16-32 Amp détenait la plus grande part de revenu du marché, soit environ 63,4 %, en 2025, en raison de son utilisation généralisée dans les installations résidentielles et commerciales standard. Le segment reste très populaire en raison de la réduction des besoins en infrastructures et de la compatibilité avec la plupart des véhicules électriques de passagers. Un déploiement rentable et une large disponibilité renforcent encore l'adoption sur les marchés clés. La croissance des installations de chargeurs résidentiels continue de soutenir la domination du segment.

- Le segment de 33-72 Amp devrait enregistrer la croissance la plus rapide à un TCAC de 38,5 % entre 2026 et 2033, en raison du déploiement croissant de stations de recharge à haute puissance, de l'adoption croissante de technologies de recharge rapide et de la demande croissante de solutions de recharge rapide pour les applications commerciales et les applications de flotte. Une capacité de courant plus élevée permet une charge plus rapide et une meilleure efficacité opérationnelle. Le segment bénéficie de l'introduction croissante de systèmes électriques à longue portée et de batteries à haute tension. L'expansion continue de l'infrastructure de recharge ultrarapide devrait entraîner une forte croissance tout au long de la période de prévision.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,02 milliard USD

- Valeur marchande prévue (2033) : 10,01 milliards de dollars

- Prévisions CAGR (2026-2033): 33.00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des câbles de recharge de véhicules électriques

|

Attributs |

Clé de charge des câbles électriquesPerspectives du marché |

|

Segments couverts |

·Par demande: Charge privée et charge publique), Alimentation électrique ·Par type: Autres frais et frais directs ·Par longueur de câble: Compteurs à 5 Compteurs, Compteurs à 10 Compteurs et plus de 10 Compteurs ·Par forme :Câble droit et câble enroulé ·Par niveau de charge: Niveau 1, Niveau 2 et Niveau 3 ·Par le matériau de la veste: Veste en caoutchouc, Veste en élastomère thermoplastique (TPE) et Veste en chlorure de polyvinyle (PVC), courant (16-32 Amp et 33-72 Amp |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Leoni AG(Allemagne) |

|

Possibilités de marché |

• Extension des réseaux d'infrastructures de recharge d'EV ultrarapides |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Marché des câbles de recharge de véhicules électriquesTendances

Tendance : Expansion des infrastructures de recharge ultrarapides et des technologies de recharge EV de haute puissance

L'adoption croissante de véhicules électriques dans le monde crée une forte demande pour des solutions de tarification plus rapides, plus sûres et plus efficaces sur les réseaux publics, commerciaux et résidentiels. Les systèmes de recharge classiques exigent souvent des durées de recharge plus longues, ce qui crée une anxiété de portée et limite la commodité des utilisateurs, encourageant les gouvernements et les exploitants de réseaux de recharge à investir dans des infrastructures de recharge de haute puissance soutenues par des technologies de recharge par câble de pointe.

Les constructeurs automobiles et les fournisseurs de recharge déploient de plus en plus des systèmes de recharge à courant continu ultrarapide, par exemple des bornes de recharge de 350 kW et plus, afin de réduire les temps de recharge et d'améliorer la convivialité des véhicules électriques. Les câbles de charge à refroidissement liquide avancés gagnent en traction parce qu'ils peuvent gérer en toute sécurité des charges de courant plus élevées tout en maintenant la flexibilité et en réduisant le poids des câbles. Ces technologies deviennent essentielles pour soutenir les véhicules électriques de nouvelle génération équipés d'architectures de batteries à haute tension et de gammes de conduite étendues.

L'expansion rapide des réseaux publics de recharge sur les principaux marchés des véhicules électriques accélère encore la demande de câbles de recharge avancés. En outre, les principaux fournisseurs d'infrastructures de tarification investissent dans des technologies de tarification intelligentes qui améliorent la gestion de l'énergie et l'efficacité de la tarification. L'évolution de l'industrie en 2025 a démontré que plusieurs systèmes de recharge ultrarapides peuvent fournir jusqu'à 300 kilomètres de portée en moins de 15 minutes, soulignant l'importance croissante des solutions de câbles de recharge haute performance dans l'écosystème EV.

Dynamique du marché des câbles de recharge de véhicules électriques

Pilote clé du marché: Expansion rapide de l'infrastructure de recharge de véhicules électriques

Les gouvernements, les compagnies d'électricité et les opérateurs privés de tarification dans le monde font des investissements substantiels dans l'infrastructure de tarification des véhicules électriques afin d'accélérer l'adoption des véhicules électriques et la décarbonisation. Le déploiement croissant de stations de recharge rapide, de chargeurs sur le lieu de travail, d'installations de recharge de la flotte et de systèmes de recharge résidentielle crée une forte demande de câbles de recharge fiables et durables capables de répondre à des exigences de recharge diverses.

Des pays d'Amérique du Nord, d'Europe et d'Asie-Pacifique mettent en oeuvre des programmes d'infrastructure de tarification à grande échelle, par exemple des corridors de recharge rapide des autoroutes et des réseaux de tarification urbaine, afin d'améliorer l'accessibilité des véhicules électriques et de réduire l'anxiété à l'égard de la portée. Les constructeurs automobiles développent également des partenariats avec les fournisseurs de réseaux de recharge afin d'assurer des expériences de recharge sans faille pour les propriétaires de véhicules. Ces développements augmentent le besoin de câbles de recharge de haute qualité qui offrent une sécurité, une durabilité et une compatibilité accrues avec l'évolution des normes de recharge.

Les données de déploiement du monde réel soulignent l'ampleur de la croissance du marché. Selon les estimations internationales de l'industrie de l'énergie, le nombre mondial de points de recharge pour véhicules électriques publics a dépassé 5 millions d'unités en 2024, les chargeurs rapides représentant l'une des catégories d'infrastructures les plus dynamiques. L'expansion continue des réseaux de recharge devrait générer une demande soutenue de câbles de recharge tout au long de la période de prévision.

Principaux obstacles : coûts élevés de l'infrastructure et complexités de normalisation

En dépit d'une forte croissance du marché, l'industrie du télédistribution électronique est confrontée à des défis liés à des coûts élevés de déploiement de l'infrastructure et à l'évolution des normes de tarification dans différentes régions. Les câbles de recharge avancés conçus pour des applications de haute puissance nécessitent souvent des matériaux spécialisés, des systèmes d'isolation améliorés et des technologies de gestion thermique sophistiquées, ce qui augmente les coûts de fabrication globaux.

En outre, les variations des types de connecteurs, des protocoles de tarification et des exigences réglementaires sur les marchés mondiaux créent des défis de compatibilité et de normalisation pour les fabricants et les opérateurs de tarification. Le déploiement d'infrastructures de recharge ultrarapides nécessite également d'importants investissements dans la modernisation du réseau électrique et l'équipement de soutien, ce qui crée des obstacles financiers dans certaines régions. Ces facteurs peuvent ralentir le déploiement des infrastructures et influer sur les taux d'adoption sur les marchés en développement.

Les évaluations de l'industrie indiquent que les coûts d'installation des systèmes de recharge rapide en courant continu de grande puissance peuvent être plusieurs fois plus élevés que ceux de l'infrastructure de recharge en courant alternatif conventionnelle en raison de l'équipement, du raccordement au réseau et des besoins opérationnels. La gestion de ces coûts tout en maintenant la performance de la tarification demeure un défi clé pour les participants de l'industrie.

Opportunité de marché clé : adoption de plates-formes haute tension Et les technologies de charge de prochaine génération

L'émergence d'architectures de véhicules électriques de pointe et de technologies de recharge ultra-rapide crée des possibilités importantes pour les fabricants de câbles de recharge. Les véhicules électriques modernes utilisent de plus en plus des systèmes de batterie de 800 volts et plus qui nécessitent des câbles de recharge capables de gérer en toute sécurité des niveaux de puissance élevés tout en maintenant l'efficacité et la commodité de l'utilisateur.

Les constructeurs automobiles introduisent de plus en plus de plates-formes EV à haute tension, par exemple dans les véhicules de tourisme haut de gamme, les parcs commerciaux et les modèles électriques à haute performance, afin de permettre une charge plus rapide et d'améliorer les performances des véhicules. Les fournisseurs d'infrastructures de recharge déploient simultanément des systèmes de câbles de recharge refroidis par liquide qui prennent en charge des puissances supérieures à 350 kW tout en réduisant l'épaisseur des câbles et en améliorant la manutention des utilisateurs. Ces innovations ouvrent de nouvelles possibilités dans les domaines de la tarification publique, de l'électrification de la flotte et du transport commercial.

De plus, les progrès dans les matériaux de câbles, les systèmes de gestion thermique et les technologies de surveillance intelligente améliorent la fiabilité des produits et l'efficacité opérationnelle. Les programmes pilotes de recharge EV menés en Europe, en Chine et aux États-Unis en 2025 ont démontré que les temps de recharge ont diminué de près de 30 à 40 % lorsque l'on utilise des systèmes de recharge haute puissance de nouvelle génération, renforçant ainsi le potentiel important du marché pour des solutions de recharge EV avancées.

Portée du marché des câbles de recharge de véhicules électriques

Le marché est segmenté en fonction de l'application, du type, de la longueur du câble, de la forme, du niveau de charge, du matériau de la veste et du courant.

- Par demande

Sur la base de l'application, le marché des câbles de recharge des véhicules électriques est segmenté en charge privée et charge publique. En 2025, le segment de la tarification privée détenait la plus grande part de revenu du marché, soit environ 61,8 %, grâce à l'installation généralisée de systèmes de tarification résidentielle, à l'augmentation de la propriété des véhicules automobiles à usage domestique et à la commodité de la tarification de nuit. Les solutions de recharge à domicile restent très privilégiées chez les utilisateurs d'EV en raison de la baisse des coûts de recharge et de l'accessibilité accrue. La disponibilité croissante d'équipements de recharge pour les maisons intelligentes et les mesures d'incitation gouvernementales favorisant l'installation de chargeurs résidentiels renforcent encore la demande du segment. En outre, l'adoption croissante de véhicules électriques à batterie par les consommateurs individuels continue d'accélérer le déploiement d'infrastructures de recharge privées dans les économies développées et émergentes.

Le segment de la tarification publique devrait enregistrer la croissance la plus rapide à un TCAC de 35,4 % entre 2026 et 2033, grâce au déploiement rapide d'infrastructures de tarification publique, aux investissements publics dans les corridors de tarification et à l'adoption croissante de la mobilité électrique dans les milieux urbains et commerciaux. La demande croissante de stations de recharge rapide dans les centres commerciaux, les autoroutes, les complexes commerciaux et les dépôts de flotte appuie l'expansion du segment. Les principaux opérateurs du réseau de recharge ne cessent d'étendre la couverture des stations pour réduire l'anxiété de la portée et améliorer l'accessibilité. L'augmentation des investissements dans les technologies de tarification ultrarapide contribue également de manière significative à la croissance du marché.

- Par type

Sur la base du type, le marché des câbles de recharge électrique est segmenté en recharge alternative et charge directe. En 2025, le segment des recharges de remplacement détenait la plus grande part du revenu du marché, soit environ 58,7 %, en raison de son utilisation intensive dans les applications de tarification résidentielle et en milieu de travail. Les systèmes de recharge AC offrent une installation rentable et restent largement utilisés pour les besoins quotidiens de recharge des véhicules. Le segment bénéficie d'une large compatibilité avec l'infrastructure électrique existante et d'un coût d'équipement moins élevé que les systèmes à courant continu. L'installation croissante d'installations de recharge sur le lieu de travail et de solutions de recharge basées sur l'appartement favorise la domination du segment.

Le segment de la recharge directe devrait enregistrer la croissance la plus rapide à un TCAC de 37,2 %, de 2026 à 2033, en raison de la demande croissante de capacités de recharge ultrarapides, de l'expansion des bornes de recharge publiques à courant continu et de l'adoption croissante de véhicules électriques à longue portée. Le chargement par courant continu réduit considérablement le temps de chargement, ce qui le rend très attrayant pour les applications de recharge commerciale et routière. Le déploiement croissant de 350 kW et des systèmes de recharge plus élevés accélère la demande de câbles de recharge avancés à haute capacité. L'adoption croissante de plates-formes à haute tension stimule encore la croissance du segment.

- Par longueur de câble

Sur la base de la longueur du câble, le marché des câbles de recharge des véhicules électriques est segmenté en jusqu'à 5 mètres, 5 mètres à 10 mètres et plus de 10 mètres. Le segment Jusqu'à 5 Mètres détenait la plus grande part de revenus du marché d'environ 47,5 % en 2025, en raison de son aptitude généralisée aux installations de recharge résidentielle et aux configurations de stationnement standard. Ces câbles offrent une facilité de manipulation, des coûts de matériaux réduits et une performance de charge efficace. Leur conception compacte réduit les besoins de stockage tout en maintenant la commodité opérationnelle pour les utilisateurs quotidiens. L'adoption croissante de solutions de recharge à domicile continue de soutenir une forte demande de configurations de câbles plus courtes.

Le segment de 5 mètres à 10 mètres devrait enregistrer la croissance la plus rapide à un TCAC de 34,8 %, de 2026 à 2033, en raison du déploiement accru d'installations commerciales, de stations de recharge publiques et d'environnements de recharge de flotte nécessitant une plus grande souplesse d'installation. Des câbles plus longs facilitent l'accès des véhicules aux différents emplacements de stationnement et à la conception des bornes de recharge. L'expansion de l'infrastructure de tarification publique dans les villes contribue à l'augmentation de la demande. Les exploitants de parcs utilisent de plus en plus des systèmes de câbles plus longs pour soutenir diverses configurations de véhicules.

- Par forme

Sur la base de la forme, le marché des câbles de recharge pour véhicules électriques est segmenté en câble droit et câble en bobine. En 2025, le segment du câble droit détenait la plus grande part du marché, soit environ 68,2 %, en raison de ses coûts de fabrication moins élevés, de sa plus grande compatibilité et de l'adoption généralisée de systèmes de tarification résidentielle et publique. Les câbles droits sont préférés pour les applications de recharge à haute puissance en raison de l'amélioration des capacités de transport actuelles. Leur conception simple améliore la durabilité et permet un transfert de puissance efficace sur différents niveaux de charge. Le déploiement croissant de stations de recharge rapide continue de renforcer la demande de solutions de câbles droits.

Le segment des câbles en bobines devrait enregistrer la croissance la plus rapide à un TCAC de 33,6 % de 2026 à 2033, en raison de la demande croissante de solutions de stockage compactes, de l'amélioration de la gestion des câbles et de l'amélioration de la commodité des utilisateurs dans les environnements de recharge urbains. Les câbles enroulés réduisent le contact avec le sol et aident à minimiser l'usure pendant le fonctionnement quotidien. Leur capacité à se rétracter automatiquement les rend particulièrement attrayants pour les applications de recharge résidentielle et commerciale. L'accent croissant mis sur une infrastructure de tarification conviviale favorise l'expansion du segment.

- Par niveau de charge

Sur la base du niveau de recharge, le marché des câbles de recharge électrique est segmenté en niveaux 1, 2 et 3. Le segment de niveau 2 détenait la plus grande part de revenus du marché, soit environ 52,9 % en 2025, en raison de son équilibre entre la vitesse de recharge, les coûts d'installation et le déploiement généralisé dans les applications de tarification résidentielle, commerciale et en milieu de travail. La recharge de niveau 2 continue de représenter la solution de recharge la plus fréquemment installée au niveau mondial. Le segment bénéficie d'une augmentation de la propriété des véhicules électriques et de l'installation de stations de recharge de destination. Sa capacité à fournir une charge nettement plus rapide que les systèmes de niveau 1 le rend très attrayant pour une utilisation quotidienne.

Le segment de niveau 3 devrait enregistrer la croissance la plus rapide à un TCAC de 39,1 %, de 2026 à 2033, en raison de l'accélération des investissements dans les infrastructures de recharge rapide, de l'augmentation des déploiements de redevances routières et de la demande croissante de réduction des temps de recharge des véhicules. Les systèmes de niveau 3 deviennent essentiels pour les déplacements à longue distance et les activités commerciales de la flotte. Les constructeurs automobiles et les fournisseurs de réseau de recharge se concentrent de plus en plus sur les capacités de recharge ultrarapides. On s'attend à ce que l'expansion des corridors de recharge à haute puissance favorise considérablement la croissance du segment.

- Par le matériau de la veste

Sur la base du matériau de la veste, le marché des câbles de recharge électrique est segmenté en Veste en caoutchouc, Veste en élastomère thermoplastique (TPE) et Veste en chlorure de polyvinyle (PVC). Le segment de la veste thermoplastique en élastomère (TPE) détenait la plus grande part de revenus du marché d'environ 44,6 % en 2025, grâce à sa flexibilité, sa résistance aux intempéries, sa durabilité et son aptitude à la charge intérieure et extérieure. Les vestes TPE sont de plus en plus préférées pour les conceptions de câbles de recharge de nouvelle génération. Ils offrent une excellente performance dans des conditions de température variables tout en maintenant la flexibilité du câble. La demande croissante de solutions de charge durables et légères continue de soutenir la croissance du segment.

Le segment All Rubber Jacket devrait enregistrer la croissance la plus rapide à un TCAC de 34,2 % entre 2026 et 2033, en raison de la demande croissante de câbles haute performance capables de fonctionner dans des conditions environnementales et industrielles difficiles. Les vestes en caoutchouc offrent une protection mécanique supérieure et une résistance accrue à l'abrasion, à l'humidité et aux produits chimiques. Ces caractéristiques les rendent particulièrement adaptées aux applications des infrastructures de recharge lourdes. L'expansion du déploiement des systèmes de recharge rapide extérieurs contribue à l'augmentation de la demande.

- Par courant

Sur la base du courant, le marché des câbles de recharge électrique est segmenté en 16-32 Amp et 33-72 Amp. Le segment des 16-32 Amp détenait la plus grande part de revenu du marché, soit environ 63,4 %, en 2025, en raison de son utilisation généralisée dans les installations résidentielles et commerciales standard. Le segment reste très populaire en raison de la réduction des besoins en infrastructures et de la compatibilité avec la plupart des véhicules électriques de passagers. Un déploiement rentable et une large disponibilité renforcent encore l'adoption sur les marchés clés. La croissance des installations de chargeurs résidentiels continue de soutenir la domination du segment.

Le segment de 33-72 Amp devrait enregistrer la croissance la plus rapide à un TCAC de 38,5 % entre 2026 et 2033, en raison du déploiement croissant de stations de recharge à haute puissance, de l'adoption croissante de technologies de recharge rapide et de la demande croissante de solutions de recharge rapide pour les applications commerciales et les applications de flotte. Une capacité de courant plus élevée permet une charge plus rapide et une meilleure efficacité opérationnelle. Le segment bénéficie de l'introduction croissante de systèmes électriques à longue portée et de batteries à haute tension. L'expansion continue de l'infrastructure de recharge ultrarapide devrait entraîner une forte croissance tout au long de la période de prévision.

Marché des câbles de recharge de véhicules électriquesAnalyse régionale

Aperçu du marché des câbles de recharge de véhicules électriques en Amérique du Nord

L'Amérique du Nord a dominé le marché des câbles de recharge de véhicules électriques avec la plus grande part de revenus de 36,8 % en 2025, appuyée par une forte adoption de véhicules électriques, l'expansion de l'infrastructure de recharge publique et des investissements importants du gouvernement dans des initiatives de transport propre. La région bénéficie d'un écosystème d'EV mature, du déploiement croissant de stations de recharge rapide en courant continu et de la préférence croissante des consommateurs pour les véhicules électriques à batterie. Les investissements croissants des constructeurs automobiles, des services publics et des opérateurs de réseau de recharge accélèrent encore la demande de solutions de câble de recharge avancées. L'accent de plus en plus mis sur la réduction des émissions des transports continue d'appuyer l'expansion à long terme du marché.

Aperçu du marché américain des câbles de recharge de véhicules électriques

Le marché américain des câbles de recharge de véhicules électriques a enregistré la plus grande part de revenus en 2025 en Amérique du Nord, alimentée par l'adoption rapide d'EV et des investissements considérables dans le développement de l'infrastructure de recharge. Les consommateurs et les exploitants de parcs commerciaux adoptent de plus en plus de véhicules électriques, ce qui crée une forte demande de systèmes de recharge fiables et performants. L'expansion des corridors de recharge routière, des installations de recharge en milieu de travail et des réseaux de recharge résidentielle continue de stimuler la demande de câbles. De plus, les programmes de financement fédéraux qui appuient le déploiement de l'infrastructure de facturation contribuent grandement à la croissance du marché dans l'ensemble du pays.

Europe des câbles de recharge de véhicules électriques

Le marché européen des câbles de recharge de véhicules électriques devrait connaître une croissance substantielle de 2026 à 2033, principalement grâce à des réglementations strictes en matière d'émissions de véhicules, à des objectifs d'électrification agressive et à une adoption généralisée des véhicules électriques. Les gouvernements de la région continuent d'appuyer le déploiement des infrastructures par le biais de subventions et d'incitations politiques. La demande croissante de stations publiques de recharge rapide et les investissements croissants dans des solutions de transport durables encouragent l'expansion du marché. La région connaît également une forte adoption de technologies de recharge de haute puissance et de systèmes câblés avancés capables de soutenir des applications de recharge ultrarapides.

U.K. Câbles de recharge de véhicules électriques Aperçu du marché

Le marché des câbles de recharge de véhicules électriques au Royaume-Uni devrait connaître une croissance importante de 2026 à 2033, en raison de l'augmentation des immatriculations de véhicules électriques, de l'expansion des réseaux publics de recharge et des initiatives gouvernementales favorisant le transport sans émission. Les consommateurs évoluent de plus en plus vers la mobilité électrique en raison d'une sensibilisation accrue à l'environnement et d'un soutien politique favorable. L'installation croissante de chargeurs résidentiels et d'installations de recharge sur le lieu de travail contribue au développement du marché. En outre, les investissements dans les infrastructures de recharge rapide et ultrarapide devraient créer une forte demande pour des solutions de câble de recharge avancées.

Allemagne Câbles de recharge de véhicules électriques

Le marché allemand des câbles de recharge de véhicules électriques devrait connaître une forte croissance de 2026 à 2033, alimentée par le leadership du pays dans la fabrication automobile et l'augmentation des investissements dans les infrastructures de mobilité électrique. L'Allemagne continue d'accorder la priorité à l'électrification des transports par le biais de politiques gouvernementales favorables et de partenariats industriels. Le déploiement croissant des bornes de recharge publiques, l'augmentation de la production de véhicules électriques et l'acceptation croissante des véhicules électriques par les consommateurs soutiennent la croissance du marché. L'adoption d'architectures de véhicules à haute tension et de technologies de recharge rapide contribue également à accroître la demande de câbles de recharge avancés.

Aperçu du marché des câbles de recharge de véhicules électriques en Asie-Pacifique

Le marché des câbles de recharge pour véhicules électriques en Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, appuyé par l'adoption rapide d'un véhicule électrique, l'expansion de l'infrastructure de recharge et un solide soutien gouvernemental aux programmes d'électrification. Des pays comme la Chine, le Japon, la Corée du Sud et l'Inde investissent massivement dans les réseaux de recharge pour soutenir la croissance des parcs de véhicules électriques. L'urbanisation croissante, les préoccupations environnementales croissantes et l'amélioration de l'accessibilité à la tarification accélèrent le développement du marché. La solide base de fabrication de composants électriques et de matériel de recharge de la région soutient l'expansion de l'industrie.

Japan Electric Vehicle Charge Cables Aperçu du marché

Le marché japonais des câbles de recharge de véhicules électriques devrait connaître une croissance notable de 2026 à 2033 en raison de l'adoption croissante de véhicules électriques et hybrides rechargeables, des progrès des technologies de recharge et des initiatives gouvernementales visant à promouvoir la neutralité carbone. Le marché japonais met fortement l'accent sur l'innovation technologique, la sécurité et l'efficacité de la tarification. Le déploiement croissant d'infrastructures de recharge rapide et l'intégration croissante de solutions de recharge intelligente soutiennent l'expansion du marché. En outre, les constructeurs automobiles du pays continuent d'investir dans les technologies de prochaine génération, créant ainsi des possibilités supplémentaires de recharger les fournisseurs de câblodistribution.

China Electric Vehicle Charge Cables Aperçu du marché

En 2025, le marché chinois des câbles de recharge de véhicules électriques a représenté la plus grande part du marché en Asie-Pacifique, attribuée à la position dominante du pays dans la production et les ventes mondiales de véhicules électriques. La Chine exploite l'un des plus grands réseaux d'infrastructure de recharge au monde, générant une forte demande de câbles de recharge pour les applications résidentielles, commerciales et publiques. Un soutien gouvernemental fort, des investissements à grande échelle dans les bornes de recharge et l'adoption croissante de véhicules électriques à batterie continuent de stimuler la croissance du marché. L'expansion rapide des infrastructures de recharge ultrarapide et des capacités de fabrication nationales renforce encore la position de leader de la Chine sur le marché des câbles de recharge pour véhicules électriques.

Part du marché des câbles de recharge de véhicules électriques

L'industrie des câbles de recharge de véhicules électriques est principalement dirigée par des entreprises bien établies, notamment :

• LEONI AG (Allemagne)

• Brugg Kabel AG (Suisse)

• Yangzhou Teison New Energy Co., Ltd. (Chine)

• Prysmian S.p.A. (Italie)

• Aptiv (Irlande)

• Groupe BESEN (Chine)

• DYDEN CORPORATION. (Japon)

• Connectivité TE (Irlande)

• SINBON Electronics Co., Ltd. (Taiwan)

• Coroplast Fritz Müller GmbH & Co. KG (Allemagne)

• PHOENIX CONTACT (Allemagne)

• Câble filaire de systèmes (U.S.)

• Câbles Eland (Royaume-Uni)

• Polymères de manlon (Inde)

• Chengdu Khons Technology Co., Ltd. (Chine)

• Câbles Allwyn (Inde)

• IONITY GmbH (Allemagne)

• Elkem ASA (Norvège)

• HWATEK Wires & Cable Co., Ltd. (Chine)

Derniers développements du marché des câbles de recharge de véhicules électriques

- En janvier 2026, Rolec a annoncé un lancement de produit avec l'introduction de sa gamme de recharge ultracharge DC améliorée développée en partenariat avec EVbee. Le nouveau système UltraCharge 180 permet la recharge simultanée de deux véhicules électriques utilisant deux câbles de recharge CCS2, ce qui améliore l'efficacité de la recharge dans des endroits très fréquentés comme les autoroutes et les destinations de détail. Le développement renforce l'infrastructure publique de recharge rapide, réduit les temps d'attente de recharge et soutient l'adoption croissante de véhicules électriques à longue portée. Ce lancement devrait accélérer le déploiement de réseaux de recharge à grande capacité dans les principaux corridors de transport.

- En décembre 2025, Polycab India a annoncé une expansion du portefeuille de produits en introduisant des chargeurs AC/DC, des pistolets de recharge EV et des câbles automobiles chez Auto EV Bharat 2025. Les nouvelles solutions sont conçues pour se conformer aux normes internationales tout en soutenant les applications résidentielles, commerciales et de recharge rapide. Le développement renforce la présence de l'entreprise dans l'écosystème de mobilité électrique et améliore la disponibilité des composants de charge fabriqués localement. On s'attend à ce qu'elle appuie l'expansion de l'infrastructure d'EV de l'Inde et renforce les capacités de la chaîne d'approvisionnement nationale.

- En novembre 2025, Cord a présenté EVIRA, une solution de recharge d'EV portable spécialement conçue pour les ateliers, les concessionnaires de véhicules et les installations d'inspection avant livraison. Le chargeur offre des performances de charge nettement plus rapides que les systèmes de charge classiques tout en offrant une compatibilité avec les connexions industrielles standard. L'innovation améliore la flexibilité opérationnelle des fournisseurs de services automobiles et réduit le temps de préparation des véhicules. Son introduction devrait accroître l'adoption de technologies de recharge portable dans les environnements commerciaux de services de VE.

- En octobre 2025, InstaVolt a annoncé un partenariat technologique stratégique avec Trackit247 pour lancer une solution de suivi GPS pour les câbles de recharge EV. Le système offre des capacités de surveillance et de récupération en temps réel afin de résoudre le problème croissant du vol de câbles aux stations de recharge. Ce développement améliore la sécurité de l'infrastructure, réduit les coûts de maintenance et améliore la fiabilité opérationnelle des opérateurs de réseau. L'initiative devrait encourager un déploiement plus large de l'infrastructure de tarification publique en minimisant les problèmes de protection des biens.

- En juillet 2022, TE Connectivity a achevé l'acquisition d'ERNI dans le cadre de son initiative d'expansion stratégique dans des solutions de connectivité avancées. L'acquisition a renforcé le portefeuille de connecteurs TE Connectivity de haute vitesse et de points fins servant à l'automatisation des usines, l'automobile, la médecine et les secteurs industriels. Le développement améliore les capacités d'innovation des produits et élargit la portée des clients de l'entreprise dans les industries à forte croissance. La transaction devrait soutenir les progrès dans les technologies de recharge et de connectivité de prochaine génération.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.