Global Electric Vehicles Adhesives Market

Taille du marché en milliards USD

TCAC :

%

USD

4.60 Billion

USD

11.55 Billion

2024

2032

USD

4.60 Billion

USD

11.55 Billion

2024

2032

| 2025 –2032 | |

| USD 4.60 Billion | |

| USD 11.55 Billion | |

| % | |

|

Segmentation du marché mondial des adhésifs pour véhicules électriques, par forme (liquide, film et ruban adhésif, autres), résine (polyuréthane, époxy, silicone, acrylique, etc.), application (système de transmission, extérieur et intérieur), type de véhicule (voiture électrique, bus électrique, camion électrique et vélo électrique), substrat (polymère, composite et métaux) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des adhésifs pour véhicules électriques

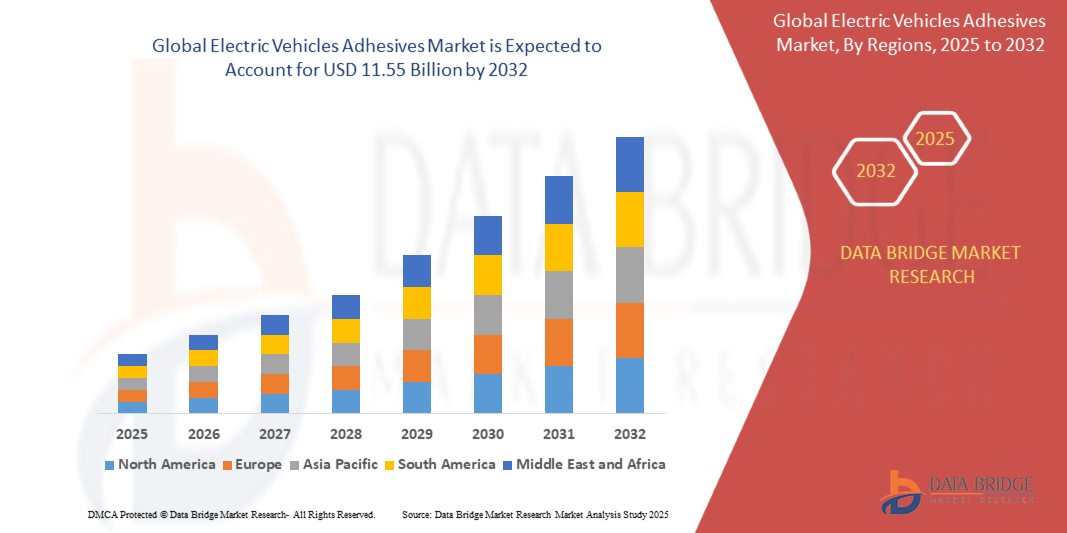

- La taille du marché mondial des adhésifs pour véhicules électriques était évaluée à 4,60 milliards USD en 2024 et devrait atteindre 11,55 milliards USD d'ici 2032 , à un TCAC de 12,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation de la production et des ventes de véhicules électriques (VE), la demande croissante de solutions adhésives légères et performantes et des politiques réglementaires strictes favorisant la réduction des émissions et l'efficacité des véhicules.

Analyse du marché des adhésifs pour véhicules électriques

- L'intérêt croissant pour la mobilité électrique a considérablement influencé la demande de technologies adhésives avancées qui améliorent l'intégrité structurelle, la gestion thermique et la sécurité des batteries.

- Les adhésifs remplacent les fixations mécaniques traditionnelles pour réduire le poids des véhicules et favoriser l'efficacité énergétique

- L'Amérique du Nord a dominé le marché des adhésifs pour véhicules électriques avec la plus grande part de revenus de 38,6 % en 2024, grâce à l'adoption croissante des véhicules électriques, à une forte concentration sur la construction de véhicules légers et aux progrès des technologies de batterie.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des adhésifs pour véhicules électriques, grâce à la hausse de la production de véhicules électriques (VE), aux incitations gouvernementales pour l'adoption des VE et à l'augmentation des investissements dans les infrastructures de fabrication de batteries et d'automobiles dans des pays comme la Chine, le Japon et la Corée du Sud.

- Le segment liquide a dominé le marché, enregistrant la plus grande part de chiffre d'affaires en 2024, grâce à sa capacité supérieure à s'adapter à des géométries complexes et à assurer des liaisons structurelles solides. Les adhésifs liquides sont largement privilégiés pour les modules de batterie, les panneaux de carrosserie et l'assemblage intérieur en raison de leur facilité d'application et de leur grande résistance. Leur excellente conductivité thermique et leur capacité d'amortissement des vibrations en font également des solutions idéales pour améliorer la sécurité et les performances des véhicules électriques.

Portée du rapport et segmentation du marché des adhésifs pour véhicules électriques

|

Attributs |

Principales perspectives du marché des adhésifs pour véhicules électriques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des adhésifs pour véhicules électriques

« Utilisation croissante des adhésifs d'interface thermique pour la performance et la sécurité des batteries »

- Les adhésifs d'interface thermique deviennent essentiels dans les systèmes de batteries de véhicules électriques (VE) pour garantir une conductivité thermique optimale et des températures de fonctionnement stables dans des conditions de charge élevée.

- Ces adhésifs remplacent les tampons thermiques traditionnels et les remplisseurs d'espaces en offrant une interface plus cohérente entre les cellules de batterie et les plaques de refroidissement, améliorant ainsi la durabilité et les performances.

- Leur rôle est particulièrement vital dans les packs de batteries à haute densité énergétique utilisés dans les véhicules électriques longue portée, où la gestion de l'excès de chaleur est essentielle pour prévenir la dégradation et l'emballement thermique.

- Les constructeurs automobiles se tournent également vers ces adhésifs pour réduire leur dépendance aux fixations mécaniques, qui augmentent le poids du véhicule et compliquent la conception dans les espaces restreints.

- À mesure que les véhicules électriques passent aux architectures 800 V et aux capacités de charge ultra-rapides, la charge thermique sur les composants de la batterie augmente, ce qui entraîne l'adoption de ces adhésifs hautes performances.

- Par exemple, le modèle Y de Tesla intègre des adhésifs thermoconducteurs dans la conception de son module de batterie pour faciliter une dissipation efficace de la chaleur, réduire la contrainte des composants et optimiser la durée de vie de la batterie.

Dynamique du marché des adhésifs pour véhicules électriques

Conducteur

« L'essor de la production de véhicules électriques favorise l'intégration d'adhésifs dans les composants légers »

- L'augmentation de la production mondiale de véhicules électriques a intensifié le besoin de solutions de collage avancées qui réduisent le poids du véhicule et améliorent l'intégrité structurelle.

- Les adhésifs sont de plus en plus utilisés comme alternatives aux joints mécaniques et aux soudures, en particulier dans les boîtiers de batteries, les carrosseries en blanc et les cadres structurels.

- Le collage léger contribue directement à une autonomie prolongée, à une meilleure économie de carburant et à une sécurité accrue des passagers, autant d'arguments de vente clés sur le marché des véhicules électriques.

- De plus, les adhésifs assurent une répartition uniforme des contraintes, une résistance à la corrosion et permettent une flexibilité de conception pour l'assemblage de substrats différents tels que le magnésium, les composites et les plastiques.

- Les équipementiers bénéficient d'un temps d'assemblage réduit et d'un nombre réduit de points de fixation, ce qui rationalise les lignes de production et prend en charge les conceptions d'architecture modulaire des véhicules électriques.

- Par exemple, BYD a adopté des adhésifs structurels à haute résistance dans ses systèmes de batteries et ses composants de châssis pour réduire la masse globale du véhicule et maximiser l'efficacité énergétique, permettant ainsi de meilleures performances du véhicule à moindre coût.

Retenue/Défi

« Approbations réglementaires rigoureuses et cycles de validation longs »

- L’un des principaux défis du marché des adhésifs pour véhicules électriques est la nécessité de procéder à des tests et à des certifications approfondis pour répondre aux normes strictes de sécurité et de réglementation automobiles.

- Les adhésifs utilisés dans les composants critiques des véhicules électriques, en particulier les modules de batterie, doivent démontrer une résistance aux flammes, à l'exposition aux produits chimiques, aux vibrations et aux cycles thermiques prolongés.

- Les retards réglementaires prolongent souvent le délai de mise sur le marché des nouvelles formulations d'adhésifs, ce qui limite l'innovation, en particulier pour les startups et les acteurs de taille moyenne disposant de budgets de R&D limités.

- Les protocoles de conformité varient selon les régions, les constructeurs automobiles exigeant une validation indépendante d'organisations de sécurité mondiales telles que UL, ISO et SAE, ajoutant ainsi des niveaux de complexité.

- Le coût élevé et l'expertise technique nécessaires aux procédures de qualification peuvent décourager l'entrée sur le marché des petits acteurs et retarder la mise à l'échelle des produits.

- Par exemple, l'adhésif thermique déployé dans le système de batterie Ultium de General Motors a subi plus de deux ans de tests de validation pour répondre aux exigences strictes de résistance aux flammes et de performances thermiques de la norme UL 94V-0, ce qui a considérablement ralenti sa mise en œuvre malgré son potentiel.

Portée du marché des adhésifs pour véhicules électriques

Le marché est segmenté en fonction de la forme, de la résine, de l’application, du type de véhicule et du substrat.

• Par formulaire

Sur la base de leur forme, le marché des adhésifs pour véhicules électriques est segmenté en liquides, films et rubans adhésifs, entre autres. Le segment liquide a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à sa capacité supérieure à s'adapter à des géométries complexes et à assurer des liaisons structurelles solides. Les adhésifs liquides sont largement privilégiés pour les modules de batterie, les panneaux de carrosserie et l'assemblage intérieur en raison de leur facilité d'application et de leur grande résistance. Leur excellente conductivité thermique et leurs capacités d'amortissement des vibrations en font également des solutions idéales pour améliorer la sécurité et les performances des véhicules électriques.

Le segment des films et rubans adhésifs devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande de procédés de collage propres, efficaces et automatisés. Les films adhésifs offrent une épaisseur constante, un minimum de déchets et des temps de durcissement plus rapides, ce qui les rend idéaux pour la production de masse sur les chaînes de fabrication automobile. Ils gagnent particulièrement en popularité dans des applications telles que le collage de cellules de batterie et l'assemblage électronique des véhicules électriques.

• Par résine

En termes de résine, le marché des adhésifs pour véhicules électriques est segmenté en polyuréthane, époxy, silicone, acrylique, etc. Le segment du polyuréthane représentait la plus grande part de marché en 2024 grâce à son excellente flexibilité, sa force d'adhérence et sa durabilité. Ces adhésifs sont couramment utilisés pour le collage de surfaces en verre, composites et métalliques sur les pièces de carrosserie et les intérieurs des véhicules électriques.

Le segment du silicone devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa stabilité thermique supérieure et à sa résistance aux conditions environnementales difficiles. Les adhésifs à base de silicone sont de plus en plus prisés dans les batteries et l'électronique de puissance, offrant des performances fiables sur de larges plages de températures, essentielles aux systèmes de mobilité électrique.

• Sur demande

En fonction de l'application, le marché des adhésifs pour véhicules électriques est segmenté en systèmes de transmission, extérieurs et intérieurs. Le segment des systèmes de transmission a représenté la plus grande part de chiffre d'affaires en 2024, car les adhésifs sont essentiels à l'assemblage et à la gestion thermique des batteries et des moteurs électriques des véhicules électriques. Leur rôle dans la solidité des liaisons et la gestion de la dilatation thermique est essentiel à la durabilité et à l'efficacité des groupes motopropulseurs des véhicules électriques.

Le segment extérieur devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption de matériaux de carrosserie légers et à l'évolution vers des designs aérodynamiques et sans coutures. Les adhésifs utilisés dans les extérieurs remplacent les fixations mécaniques traditionnelles, améliorant ainsi l'esthétique tout en réduisant le bruit et les vibrations.

• Par type de véhicule

En fonction du type de véhicule, le marché est segmenté en voitures électriques, bus électriques, camions électriques et vélos électriques. En 2024, le segment des voitures électriques a dominé le marché, affichant la plus grande part de chiffre d'affaires, grâce à la hausse des ventes mondiales de véhicules électriques pour particuliers et aux investissements croissants des constructeurs automobiles dans la mobilité électrique.

Le segment des camions électriques devrait connaître le taux de croissance le plus rapide de 2025 à 2032, propulsé par l'essor de la logistique du commerce électronique, les normes d'émission strictes et le besoin croissant de solutions adhésives hautes performances dans les grands packs de batteries et les structures robustes.

• Par substrat

En fonction du substrat, le marché est segmenté en polymères, composites et métaux. Le segment des métaux a représenté la plus grande part de chiffre d'affaires en 2024, grâce à son utilisation intensive dans les châssis de véhicules électriques, les boîtiers de batteries et les composants du groupe motopropulseur. Les adhésifs assurent la résistance à la corrosion, la répartition des contraintes et la durabilité lors du collage de surfaces métalliques.

Le segment des composites devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la volonté de l'industrie automobile d'utiliser des matériaux légers. Les adhésifs permettent des liaisons solides et flexibles dans les pièces composites, favorisant ainsi le développement de véhicules électriques plus légers et plus économes en énergie.

Analyse régionale du marché des adhésifs pour véhicules électriques

- L'Amérique du Nord a dominé le marché des adhésifs pour véhicules électriques avec la plus grande part de revenus de 38,6 % en 2024, grâce à l'adoption croissante des véhicules électriques, à une forte concentration sur la construction de véhicules légers et aux progrès des technologies de batterie.

- La région se caractérise par une infrastructure de véhicules électriques bien établie, des investissements croissants dans les transports durables et des initiatives gouvernementales offrant des incitations fiscales pour les véhicules électriques.

- Les principaux constructeurs automobiles aux États-Unis et au Canada intègrent activement des adhésifs haute performance pour remplacer les soudures et les fixations mécaniques traditionnelles, optimisant ainsi l'autonomie des véhicules électriques et l'intégrité structurelle.

Aperçu du marché américain des adhésifs pour véhicules électriques

Le marché américain des adhésifs pour véhicules électriques a conquis plus de 80 % de la part de marché nord-américaine en 2024, soutenu par l'expansion des capacités de production de véhicules électriques et un écosystème de recherche et développement automobile robuste. Des constructeurs comme Tesla et General Motors intègrent largement des adhésifs pour l'allègement et la gestion thermique des batteries. Le financement public de l'innovation dans les véhicules électriques et la transition croissante vers l'électrification des flottes et des transports commerciaux continuent de stimuler la demande de solutions de collage avancées.

Aperçu du marché européen des adhésifs pour véhicules électriques

Le marché européen des adhésifs pour véhicules électriques devrait connaître une croissance annuelle moyenne significative au cours de la période de prévision, stimulé par des réglementations strictes en matière d'émissions et des objectifs ambitieux de neutralité carbone. Des pays comme l'Allemagne, la France et les Pays-Bas connaissent une hausse des immatriculations de véhicules électriques, ce qui incite les constructeurs à explorer des solutions adhésives pour la réduction du bruit, la performance en cas de collision et la sécurité des batteries. Le collage léger dans l'assemblage des véhicules électriques se généralise sur un marché régional très concurrentiel et respectueux de l'environnement.

Aperçu du marché britannique des adhésifs pour véhicules électriques

Le marché britannique des adhésifs pour véhicules électriques devrait connaître une croissance régulière, stimulé par les programmes d'adoption des véhicules électriques soutenus par le gouvernement et par le développement des capacités de production de batteries. Les objectifs ambitieux du pays en matière d'émissions de carbone et l'interdiction de la vente de véhicules à moteur à combustion interne d'ici 2035 ont encouragé les constructeurs automobiles à adopter des adhésifs à haute efficacité pour soutenir la production de masse de véhicules électriques. Les start-ups locales et les équipementiers internationaux exploitent les adhésifs pour améliorer les performances structurelles et la résistance à la corrosion de diverses catégories de véhicules.

Aperçu du marché allemand des adhésifs pour véhicules électriques

Le marché allemand des adhésifs pour véhicules électriques est en plein essor, porté par sa position de pôle mondial d'innovation automobile. La présence de fabricants de véhicules électriques de premier plan, conjuguée aux investissements dans les Gigafactories de batteries et les matériaux de construction légers, accélère l'intégration des adhésifs. Des adhésifs avancés sont utilisés pour l'encapsulation des modules, la protection anti-collision et l'amélioration de l'étanchéité des modèles de véhicules électriques de nouvelle génération, confirmant ainsi l'engagement du pays en faveur de solutions de transport bas carbone.

Aperçu du marché des adhésifs pour véhicules électriques en Asie-Pacifique

La région Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus élevé, soit 13,7 % entre 2025 et 2032, grâce à l'urbanisation rapide, aux mesures incitatives gouvernementales et à l'expansion de la production de véhicules électriques en Chine, au Japon et en Corée du Sud. La région bénéficie de chaînes de production et d'approvisionnement rentables, ainsi que d'une clientèle technophile. Les adhésifs sont largement adoptés pour la production de véhicules électriques en grande série, garantissant l'efficacité, la sécurité et la légèreté des batteries.

Aperçu du marché japonais des adhésifs pour véhicules électriques

Le marché japonais des adhésifs pour véhicules électriques progresse régulièrement grâce à l'accent mis par le pays sur le développement de véhicules hybrides et 100 % électriques. Les constructeurs automobiles japonais intègrent des adhésifs dans les boîtiers de batterie, les interfaces thermiques et les structures résistantes aux chocs afin de répondre aux normes de performance et de sécurité. Le vieillissement de la population et la densité urbaine du pays accroissent également la demande de véhicules électriques performants et compacts utilisant des solutions de collage légères.

Aperçu du marché chinois des adhésifs pour véhicules électriques

En 2024, la Chine détenait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à sa position dominante dans la production mondiale de véhicules électriques et la fabrication de batteries. Les fortes exigences gouvernementales en matière de mobilité électrique, associées à une clientèle croissante de véhicules électriques, ont conduit à une adoption généralisée des adhésifs structurels et thermiques. Les géants locaux du véhicule électrique, tels que BYD et NIO, utilisent des technologies adhésives innovantes pour améliorer la durabilité des véhicules, la sécurité des passagers et les performances des batteries.

Part de marché des adhésifs pour véhicules électriques

L'industrie des adhésifs pour véhicules électriques est principalement dirigée par des entreprises bien établies, notamment :

- DuPont (États-Unis)

- SOLVAY (Belgique)

- Dow (États-Unis)

- Henkel AG et Co. KgaA (Allemagne)

- 3M (États-Unis)

- Bostik (France)

- Sika AG (Suisse)

- HB Fuller (États-Unis)

- BASF SE (Allemagne)

- DAP Global Inc. (États-Unis)

- Owens Corning (États-Unis)

- The Chemours Company (États-Unis)

- Groupe Paroc (Finlande)

- Groupe Kingspan (Irlande)

- DAIKIN (Japon)

- GAF (États-Unis)

- Saint-Gobain SA (France)

- Franklin International (États-Unis)

- Illinois Tool Works Inc. (États-Unis)

- AVERY DENNISON CORPORATION (États-Unis)

- ThreeBond Holdings Co., Ltd. (Japon)

- Dymax (États-Unis)

- Ashland (États-Unis)

- Shell plc (Royaume-Uni)

Derniers développements sur le marché mondial des adhésifs pour véhicules électriques

- En janvier 2022, HB Fuller Company a annoncé avoir finalisé l'acquisition d'Apollo, le plus grand fabricant indépendant d'adhésifs liquides, de revêtements et d'apprêts pour les marchés de la toiture, de l'industrie et de la construction au Royaume-Uni.

- En septembre 2022, Henkel AG & Co.KGaA a finalisé l'acquisition de l'activité Matériaux de gestion thermique de Nanoramic Laboratories. Henkel a utilisé cette acquisition pour renforcer la position de son unité commerciale Technologies adhésives sur les marchés en croissance des matériaux d'interface thermique (TIM) en étendant ses capacités dans les segments haute performance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.