Global Electric Vehicles Polymer Market

Taille du marché en milliards USD

TCAC :

%

USD

5.29 Billion

USD

9.10 Billion

2025

2033

USD

5.29 Billion

USD

9.10 Billion

2025

2033

| 2026 –2033 | |

| USD 5.29 Billion | |

| USD 9.10 Billion | |

| % | |

|

Segmentation du marché mondial des polymères pour véhicules électriques, par type (plastiques techniques, élastomères et autres), par composant (groupe motopropulseur, extérieur, intérieur et autres), par type de véhicule (véhicules électriques à batterie (VEB), véhicules électriques hybrides (VEH) et véhicules électriques hybrides rechargeables (VEHR)) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des polymères pour véhicules électriques

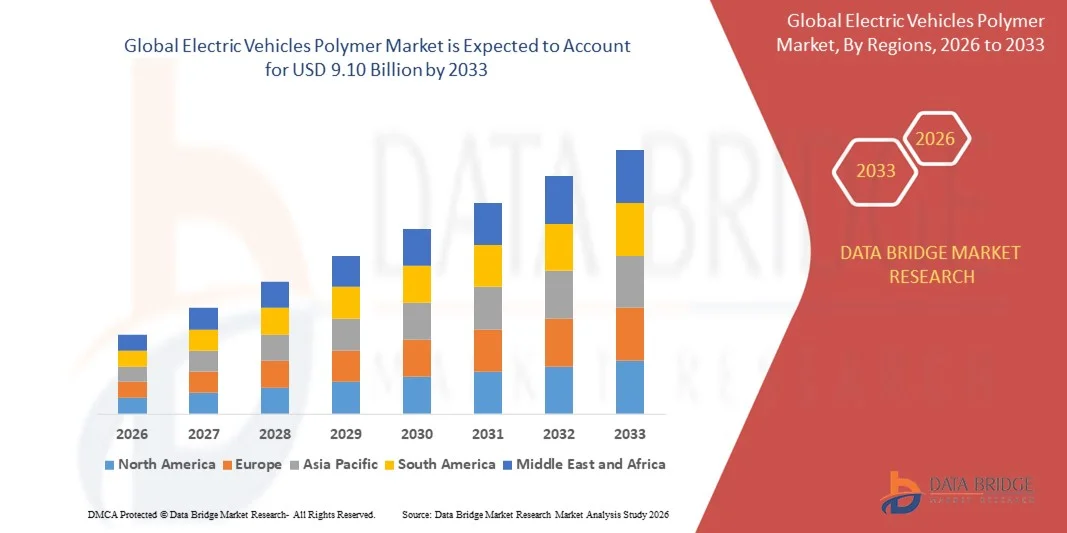

- Le marché mondial des polymères pour véhicules électriques était évalué à 5,29 milliards de dollars en 2025 et devrait atteindre 9,10 milliards de dollars d'ici 2033 , avec un TCAC de 7,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des véhicules électriques dans le monde entier, stimulée par les incitations gouvernementales, les réglementations plus strictes en matière d'émissions et la demande croissante des consommateurs pour des transports durables.

- L'utilisation croissante de polymères légers dans les composants des véhicules électriques, tels que les batteries, les intérieurs et les extérieurs, contribue à améliorer l'efficacité et les performances des véhicules, stimulant ainsi la demande du marché.

Analyse du marché des polymères pour véhicules électriques

- Le marché connaît une croissance significative grâce à l'utilisation de matériaux légers dans la fabrication des véhicules électriques, ce qui permet d'améliorer l'autonomie et de réduire le poids total du véhicule.

- L'augmentation des investissements des constructeurs automobiles dans la recherche et le développement de composites polymères avancés stimule l'innovation et soutient l'expansion du marché.

- L'Amérique du Nord a dominé le marché des polymères pour véhicules électriques en 2025, avec la plus grande part de revenus, grâce à l'adoption croissante des véhicules électriques, aux incitations gouvernementales en faveur de la mobilité verte et à une infrastructure de fabrication automobile avancée.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial des polymères pour véhicules électriques , sous l'effet de l'urbanisation croissante, de la production accrue de véhicules électriques, des progrès technologiques dans le domaine des matériaux polymères et de politiques gouvernementales fortes favorisant l'électrification et les transports durables.

- Le segment des plastiques techniques a représenté la plus grande part de revenus du marché en 2025, grâce à leur rapport résistance/poids élevé, leur stabilité thermique et leur adéquation aux composants structurels et aux batteries des véhicules électriques. Ces polymères permettent aux constructeurs de réduire le poids total des véhicules tout en maintenant leur durabilité, leurs performances et les normes de sécurité.

Portée du rapport et segmentation du marché des polymères pour véhicules électriques

|

Attributs |

Aperçu du marché des polymères pour véhicules électriques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• BASF SE (Allemagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des polymères pour véhicules électriques

Adoption croissante des polymères légers dans les véhicules électriques

- L'essor des polymères légers et performants révolutionne l'industrie des véhicules électriques en améliorant l'efficacité des batteries, l'autonomie et la sécurité. L'utilisation de polymères de pointe dans les composants intérieurs, extérieurs et de la batterie réduit le poids total du véhicule, contribuant ainsi à une meilleure efficacité énergétique et à des émissions réduites. De plus, l'intégration de polymères favorise la conception de véhicules électriques innovants, améliore la résistance aux chocs et facilite la conformité aux réglementations environnementales en constante évolution.

- La demande croissante de véhicules électriques sur les marchés développés et émergents accélère l'adoption de composants à base de polymères. Ces derniers sont particulièrement précieux lorsque les alternatives métalliques sont plus lourdes ou moins durables, permettant ainsi aux constructeurs d'atteindre leurs objectifs de performance et de se conformer aux réglementations. Cette tendance est renforcée par les incitations gouvernementales en faveur des matériaux légers et les investissements continus dans les infrastructures pour véhicules électriques, stimulant ainsi leur adoption à l'échelle mondiale.

- L'accessibilité, la polyvalence et la facilité de mise en œuvre des polymères modernes les rendent attractifs pour la production à grande échelle de véhicules électriques, permettant une fabrication rentable et évolutive de pièces légères sans compromettre leur intégrité structurelle. Les polymères permettent également un prototypage rapide, une grande flexibilité de conception et l'intégration de composants multifonctionnels, favorisant ainsi l'innovation sur les chaînes d'assemblage de véhicules électriques.

- Par exemple, en 2023, plusieurs constructeurs de véhicules électriques en Europe et aux États-Unis ont fait état d'une réduction du poids des batteries et du châssis grâce à l'intégration de composites polymères haute performance, ce qui a permis d'améliorer l'autonomie des véhicules et de réduire leur consommation d'énergie. Ces évolutions ont également contribué à améliorer les performances de conduite, à réduire l'empreinte carbone et à diminuer les coûts d'utilisation pour les consommateurs.

- Si l'adoption des polymères dans les véhicules électriques accélère l'efficacité et la durabilité, son impact dépend de la poursuite de l'innovation en matière de matériaux, des approbations réglementaires et de l'optimisation des coûts. Les constructeurs doivent s'attacher à développer des solutions polymères sur mesure pour les différentes applications des véhicules électriques afin de tirer pleinement parti de cette demande croissante, tout en maintenant les normes de sécurité et la durabilité tout au long du cycle de vie.

Dynamique du marché des polymères pour véhicules électriques

Conducteur

Demande croissante de matériaux légers et performants pour les véhicules électriques

- La dynamique mondiale en faveur de transports durables et économes en énergie incite les constructeurs automobiles à privilégier les polymères dans la fabrication des véhicules électriques. Légers, ces polymères contribuent à réduire le poids du véhicule, améliorant ainsi l'efficacité de la batterie et l'autonomie, tout en soutenant les objectifs environnementaux globaux. Cette orientation encourage également les constructeurs à investir dans des procédés de production alimentés par des énergies renouvelables, renforçant ainsi la dimension durable des véhicules électriques.

- Les constructeurs automobiles intègrent de plus en plus de polymères haute performance dans les composants structurels, intérieurs et de batteries afin de répondre aux normes de conception et de sécurité. Cette évolution est soutenue par les préférences croissantes des consommateurs pour des véhicules économes en énergie et respectueux de l'environnement. L'amélioration des propriétés des matériaux, notamment la résistance aux chocs et la stabilité thermique, permet aux véhicules électriques de satisfaire aux certifications de sécurité les plus exigeantes, renforçant ainsi la confiance des consommateurs.

- Les efforts de recherche et développement des fournisseurs de matériaux permettent de produire des polymères innovants présentant des caractéristiques de résistance à la chaleur, de durabilité et de légèreté, favorisant ainsi leur adoption à plus grande échelle dans l'industrie des véhicules électriques. Ces avancées comprennent également des additifs ignifuges, des propriétés de recyclabilité et une compatibilité avec des revêtements de pointe, élargissant le champ d'application pour les constructeurs de véhicules électriques.

- Par exemple, en 2022, les principaux constructeurs de véhicules électriques en Amérique du Nord ont adopté des boîtiers de batterie et des panneaux intérieurs à base de polymères, réduisant considérablement le poids des véhicules tout en maintenant les normes de sécurité et de performance. L'adoption de ces matériaux a également permis de diminuer les coûts de maintenance, d'allonger la durée de vie des composants et d'améliorer la gestion thermique des systèmes de batterie.

- Si l'intérêt croissant pour les matériaux légers stimule la demande du marché, l'industrie doit garantir la performance, la rentabilité et la conformité réglementaire des matériaux pour assurer une adoption durable. Les collaborations entre les équipementiers et les fournisseurs de polymères, ainsi que les initiatives gouvernementales, contribuent à accélérer la R&D et le déploiement à grande échelle.

Retenue/Défi

Coût élevé des polymères avancés et infrastructure de fabrication limitée

- Les polymères haute performance de pointe, tels que le PEEK, le PPS et les mélanges de PA66, restent onéreux par rapport aux matériaux traditionnels, ce qui limite leur adoption à grande échelle, notamment chez les constructeurs de véhicules électriques de milieu de gamme. Ces coûts élevés influent également sur le prix global des véhicules, ce qui risque de réduire le taux d'adoption par les consommateurs et de freiner la croissance du marché dans les régions sensibles aux prix.

- De nombreuses régions ne disposent pas des infrastructures et des compétences de fabrication suffisantes pour traiter les composites polymères complexes nécessaires à la production à grande échelle de véhicules électriques, ce qui crée des goulets d'étranglement dans l'approvisionnement et allonge les délais de livraison. L'accès limité aux équipements spécialisés, aux lignes de production automatisées et à une main-d'œuvre qualifiée entrave davantage la production en temps voulu et la qualité constante sur les marchés mondiaux des véhicules électriques.

- Le besoin d'équipements spécialisés et de savoir-faire technique pour la transformation des polymères constitue un frein à leur intégration dans les lignes de production automobile existantes, ralentissant ainsi leur pénétration du marché. Ces difficultés affectent également la mise à l'échelle de nouvelles formulations de polymères, la réalisation de tests d'assurance qualité et le maintien de la conformité aux réglementations en matière de sécurité et d'environnement, qui évoluent constamment.

- Par exemple, en 2023, plusieurs start-ups de véhicules électriques de la région Asie-Pacifique ont signalé des retards de production dus à un accès limité aux installations de transformation des polymères de pointe et au personnel qualifié, ce qui a affecté la croissance du marché. La pénurie de matières premières et la dépendance aux importations pour certaines qualités de polymères ont encore accentué les contraintes de production et impacté l'efficacité de la chaîne d'approvisionnement.

- Alors que la technologie des polymères continue de progresser, il est essentiel de relever les défis liés aux coûts, aux infrastructures et aux procédés de fabrication. Les acteurs du secteur doivent privilégier la production locale, les solutions de production évolutives et l'optimisation des coûts afin de libérer le potentiel du marché à long terme. Les partenariats stratégiques, le soutien gouvernemental et les initiatives de transfert de technologie sont indispensables pour surmonter ces obstacles et assurer la croissance durable du secteur.

Étendue du marché des polymères pour véhicules électriques

Le marché est segmenté en fonction du type, du composant et du type de véhicule.

- Par type

Le marché des polymères pour véhicules électriques est segmenté, selon leur type, en plastiques techniques, élastomères et autres. Le segment des plastiques techniques détenait la plus grande part de revenus en 2025, grâce à leur rapport résistance/poids élevé, leur stabilité thermique et leur adéquation aux composants structurels et aux batteries des véhicules électriques. Ces polymères permettent aux constructeurs de réduire le poids total des véhicules tout en préservant leur durabilité, leurs performances et leur sécurité.

Le segment des élastomères devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur flexibilité, leur résistance aux chocs et leurs propriétés d'amortissement des vibrations, qui les rendent idéaux pour les joints d'étanchéité et les composants intérieurs. Les polymères à base d'élastomères sont particulièrement appréciés pour améliorer le confort de conduite, réduire le bruit et optimiser les performances globales des véhicules électriques modernes.

- Par composant

Le marché est segmenté, selon les composants, en groupe motopropulseur, extérieur, intérieur et autres. Le segment du groupe motopropulseur a généré la plus grande part de revenus en 2025, grâce à l'utilisation croissante de polymères dans les boîtiers de batteries, les moteurs électriques et les systèmes de gestion thermique. L'intégration de polymères dans les composants du groupe motopropulseur contribue à la réduction du poids, à l'amélioration du rendement énergétique et à une isolation thermique et électrique accrue.

Le segment intérieur devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande de matériaux légers, durables et esthétiques pour les tableaux de bord, les panneaux et les sièges. Les polymères utilisés dans les habitacles offrent une grande flexibilité de conception, améliorent le confort des utilisateurs et permettent des applications multifonctionnelles telles que l'intégration de composants électroniques et de capteurs.

- Par type de véhicule

Selon le type de véhicule, le marché se divise en véhicules électriques à batterie (VEB), véhicules hybrides (VHE) et véhicules hybrides rechargeables (VHR). Le segment des VEB détenait la plus grande part de marché en 2025, porté par l'adoption croissante des véhicules entièrement électriques sur les marchés développés et émergents. Les polymères sont largement utilisés dans les VEB pour optimiser le poids, améliorer l'efficacité des batteries et assurer la conformité réglementaire.

Le segment des véhicules hybrides devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet d'une préférence croissante des consommateurs pour les véhicules économes en carburant et de normes d'émissions plus strictes. Les composants à base de polymères utilisés dans les véhicules hybrides contribuent à améliorer le rendement énergétique, à réduire l'empreinte carbone et à optimiser les performances du véhicule sans compromettre la sécurité ni la flexibilité de conception.

Analyse régionale du marché des polymères pour véhicules électriques

- L'Amérique du Nord a dominé le marché des polymères pour véhicules électriques en 2025, avec la plus grande part de revenus, grâce à l'adoption croissante des véhicules électriques, aux incitations gouvernementales en faveur de la mobilité verte et à une infrastructure de fabrication automobile avancée.

- Dans la région, les consommateurs et les constructeurs automobiles accordent une grande importance aux composants polymères légers et performants, qui améliorent l'efficacité énergétique, l'autonomie et la sécurité des véhicules.

- L'adoption généralisée est également favorisée par de solides capacités de R&D, des revenus disponibles élevés et une main-d'œuvre qualifiée en technologies, faisant des polymères un matériau de choix pour les composants des batteries, des intérieurs et des extérieurs.

Analyse du marché américain des polymères pour véhicules électriques

Le marché américain des polymères pour véhicules électriques a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'adoption rapide des véhicules électriques et la demande croissante des consommateurs pour des véhicules économes en énergie. Les constructeurs automobiles intègrent de plus en plus de plastiques techniques et d'élastomères dans les boîtiers de batterie, les panneaux intérieurs et les pièces extérieures afin de réduire le poids des véhicules et d'améliorer leurs performances. Les politiques gouvernementales favorisant les transports propres et les investissements dans la recherche et le développement des polymères contribuent également à la croissance du marché. Par ailleurs, les partenariats entre les fournisseurs de polymères et les constructeurs de véhicules électriques soutiennent le développement de solutions polymères performantes et économiques.

Analyse du marché européen des polymères pour véhicules électriques

Le marché européen des polymères pour véhicules électriques devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'effet de réglementations environnementales strictes, de l'adoption croissante des véhicules électriques et de la demande accrue de matériaux automobiles durables. La priorité accordée à la réduction des émissions des véhicules et à la promotion de composants légers favorise l'intégration des polymères dans les groupes motopropulseurs, les habitacles et les carrosseries. Les constructeurs automobiles européens exploitent également les polymères haute performance pour les composants des batteries de véhicules électriques afin d'améliorer la sécurité et la durabilité.

Analyse du marché allemand des polymères pour véhicules électriques

Le marché allemand des polymères pour véhicules électriques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la vigueur de son industrie automobile, son esprit d'innovation et son engagement en faveur du développement durable. La demande croissante de polymères légers et résistants pour les véhicules électriques favorise la transition des composants métalliques vers les composants polymères. L'intégration de polymères de pointe dans les boîtiers de batterie, les châssis et les habitacles se généralise, répondant ainsi aux attentes des consommateurs en matière d'efficacité, de sécurité et de respect de l'environnement.

Analyse du marché britannique des polymères pour véhicules électriques

Le marché britannique des polymères pour véhicules électriques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les initiatives gouvernementales en faveur des véhicules à faibles émissions, l'adoption croissante des véhicules électriques et l'augmentation des investissements dans les matériaux légers. Les constructeurs automobiles britanniques intègrent des polymères haute performance dans les boîtiers de batterie, les panneaux intérieurs et les composants extérieurs afin de réduire le poids des véhicules et d'améliorer leur efficacité énergétique. L'accent mis sur les transports durables, conjugué à la recherche et au développement de solutions polymères avancées, soutient l'expansion du marché, tant pour les véhicules électriques particuliers que pour les véhicules utilitaires.

Analyse du marché des polymères pour véhicules électriques en Asie-Pacifique

Le marché des polymères pour véhicules électriques en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'urbanisation croissante, la hausse des revenus disponibles et le soutien gouvernemental à l'adoption des véhicules électriques dans des pays comme la Chine, le Japon et l'Inde. La région s'impose comme un pôle de production de véhicules électriques et de fabrication de composants polymères, offrant ainsi des solutions polymères abordables et de haute qualité pour un déploiement à grande échelle. La sensibilisation croissante aux véhicules économes en énergie et durables stimule également la demande de polymères légers en Asie-Pacifique.

Analyse du marché japonais des polymères pour véhicules électriques

Le marché japonais des polymères pour véhicules électriques devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à la technologie automobile de pointe du pays, à l'adoption massive des véhicules électriques et à l'importance accordée à la sécurité et à l'efficacité énergétique. Les constructeurs automobiles japonais intègrent de plus en plus de plastiques techniques et d'élastomères dans les intérieurs, les extérieurs et les composants des batteries afin de réduire le poids et d'améliorer l'autonomie. La promotion de la mobilité durable par le gouvernement et son soutien à la recherche sur les innovations en matière de polymères contribuent également à l'expansion de ce marché.

Analyse du marché des polymères pour véhicules électriques en Chine

Le marché chinois des polymères pour véhicules électriques représentait la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à la croissance rapide du marché des véhicules électriques en Chine, à des politiques gouvernementales favorables et à d'importantes capacités de production. La Chine est un centre majeur de fabrication de composants polymères, fournissant des matériaux performants et abordables pour les batteries, les pièces intérieures et extérieures. La demande croissante des consommateurs pour des véhicules économes en énergie, conjuguée aux investissements dans les technologies polymères de pointe, dynamise le marché chinois.

Part de marché des polymères pour véhicules électriques

L'industrie des polymères pour véhicules électriques est principalement dominée par des entreprises bien établies, notamment :

• BASF SE (Allemagne)

• DuPont (États-Unis)

• Dow (États-Unis)

• Covestro AG (Allemagne)

• Celanese Corporation (États-Unis)

• SABIC (Arabie saoudite)

• Solvay (Belgique)

• LANXESS (Allemagne)

• LG Chem (Corée du Sud)

• Asahi Kasei Corporation (Japon)

• Evonik Industries AG (Allemagne)

• DAIKIN INDUSTRIES, Ltd. (Japon)

• Arkema (France)

• Mitsubishi Engineering-Plastics Corporation (Japon)

• JSR Corporation (Japon)

• AGC Chemicals Americas (États-Unis)

• Sumitomo Chemical Co., Ltd. (Japon)

• LyondellBasell Industries Holdings BV (Pays-Bas)

• Elkem ASA (Norvège)

• DSM (Pays-Bas)

Dernières évolutions du marché mondial des polymères pour véhicules électriques

- En avril 2024, BASF SE a inauguré une nouvelle usine de compoundage de polymères à Shanghai, en Chine, destinée à la production de plastiques techniques de pointe pour véhicules électriques. Cette usine accroît l'approvisionnement des principaux constructeurs de véhicules électriques en Asie, contribuant à la fabrication de composants légers, à l'amélioration de l'efficacité énergétique et au renforcement de la présence de BASF sur le marché des polymères pour véhicules électriques.

- En mai 2024, DuPont a annoncé un partenariat stratégique avec BYD pour le co-développement de polymères haute performance destinés aux boîtiers de batteries de véhicules électriques légers et résistants au feu. Cette collaboration améliore la sécurité des batteries et l'efficacité des véhicules, et soutient les modèles de véhicules électriques de nouvelle génération de BYD.

- En juin 2024, Solvay a lancé un polymère recyclable destiné aux composants intérieurs des véhicules électriques, ciblant les constructeurs automobiles soucieux de développement durable. Ce nouveau matériau contribue au respect des réglementations environnementales plus strictes, réduit l'empreinte carbone et stimule la demande de polymères automobiles écologiques.

- En juillet 2024, LG Chem a signé un contrat d'approvisionnement pluriannuel avec Tesla pour la fourniture de polymères de pointe destinés aux batteries et aux composants structurels. Ce contrat permet de réduire le poids des véhicules, d'améliorer leurs performances et de soutenir l'engagement de Tesla en faveur de véhicules électriques performants et économes en énergie.

- En août 2024, SABIC a inauguré aux Pays-Bas un centre d'innovation dédié aux polymères, axé sur le développement de matériaux légers pour châssis et de boîtiers de batteries pour véhicules électriques. Ce centre accélère la R&D, favorise l'innovation technologique et renforce la position de SABIC sur le marché des polymères pour véhicules électriques.

- En septembre 2024, Covestro a acquis Polymatech, une start-up spécialisée dans les polymères haute performance pour les systèmes de propulsion et de gestion thermique des véhicules électriques, pour 120 millions de dollars. Cette acquisition élargit la gamme de produits de Covestro, renforce ses capacités de R&D et consolide sa présence sur le marché des véhicules électriques.

- En janvier 2025, Toray Industries a lancé un polymère renforcé de fibres de carbone pour les panneaux de carrosserie des véhicules électriques. Ce nouveau matériau réduit le poids du véhicule, améliore la sécurité en cas de collision et offre une grande durabilité structurelle, aidant ainsi les constructeurs automobiles à atteindre leurs objectifs de performance et d'efficacité.

- En février 2025, Celanese Corporation a décroché un contrat pour la fourniture de solutions polymères de pointe destinées aux SUV électriques de nouvelle génération de Rivian. Ces polymères permettent de fabriquer des composants intérieurs et extérieurs légers et résistants, améliorant ainsi l'efficacité et la durabilité du véhicule.

- En mars 2025, Arkema a annoncé un investissement de 200 millions de dollars dans une nouvelle usine de production de polymères pour véhicules électriques au Texas. Cette usine produira des polymères spéciaux pour les batteries et les infrastructures de recharge, augmentant ainsi les capacités de production et soutenant l'expansion du marché.

- En avril 2025, DSM Engineering Materials s'est associé à Hyundai Motor Company pour développer des polymères biosourcés destinés aux plateformes de véhicules électriques. Cette collaboration favorise l'utilisation de matériaux durables et performants pour les véhicules électriques et renforce la position des deux entreprises sur le marché des polymères pour véhicules électriques.

- En mai 2025, Mitsubishi Chemical Holdings a nommé un nouveau PDG chargé de dynamiser la croissance et l'innovation dans son segment des polymères pour véhicules électriques. Ce changement de direction vise à accélérer l'expansion mondiale, les initiatives de R&D et à renforcer l'avantage concurrentiel de l'entreprise.

- En juin 2025, Eastman Chemical a lancé un polymère thermoplastique pour la gestion thermique des batteries de véhicules électriques. Ce matériau améliore la sécurité, l'efficacité énergétique et les performances globales, aidant ainsi les constructeurs automobiles à produire des véhicules électriques fiables et performants.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.