Global Electro Medical And Electrotherapeutic Apparatus Market

Taille du marché en milliards USD

TCAC :

%

USD

62.77 Billion

USD

110.29 Billion

2024

2032

USD

62.77 Billion

USD

110.29 Billion

2024

2032

| 2025 –2032 | |

| USD 62.77 Billion | |

| USD 110.29 Billion | |

| % | |

|

Segmentation du marché mondial des appareils électromédicaux et électrothérapeutiques, par produit (équipement de diagnostic, équipement thérapeutique, dispositifs chirurgicaux, dispositifs d'assistance aux patients et autres), application (cardiologie, neurologie, oncologie, orthopédie, gynécologie, urologie et autres), technologie (radiographie, IRMtomodensitométrie , échographie, électroencéphalographie (EEG), électrochirurgie et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire , cliniques spécialisées, centres de diagnostic et établissements de soins à domicile), canal de distribution (appels d'offres directs et ventes au détail) - Tendances et prévisions du secteur jusqu'en 2032

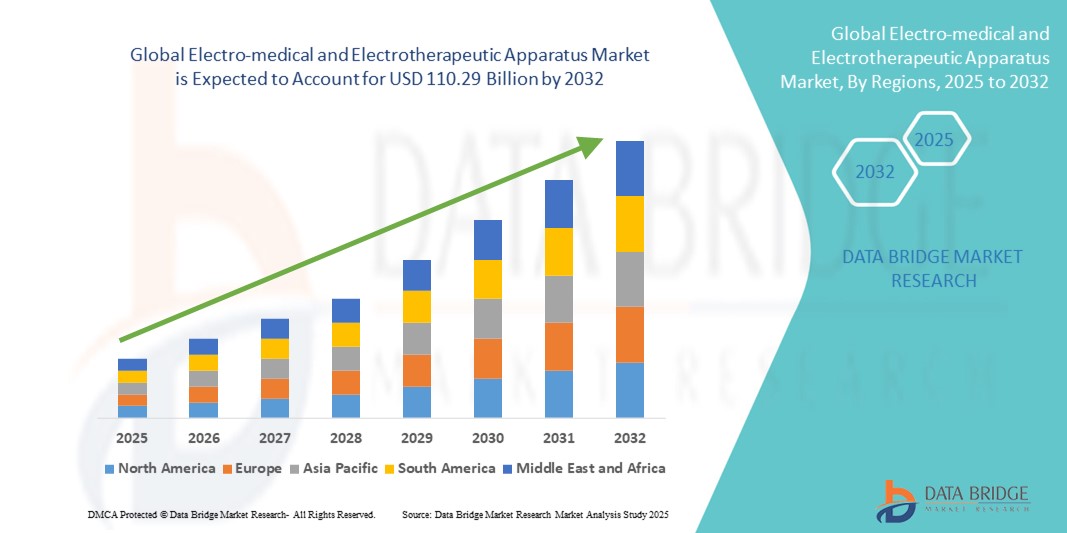

Taille du marché des appareils électromédicaux et électrothérapeutiques

- La taille du marché mondial des appareils électromédicaux et électrothérapeutiques était évaluée à 62,77 milliards USD en 2024 et devrait atteindre 110,29 milliards USD d'ici 2032 , à un TCAC de 7,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, des troubles neurologiques et des affections cardiovasculaires, qui stimule la demande de dispositifs thérapeutiques et diagnostiques avancés en milieu clinique et à domicile. L'intégration de technologies de pointe telles que la médecine bioélectronique, la stimulation neuronale et les systèmes de surveillance assistée par IA élargit considérablement la portée et l'efficacité des appareils électromédicaux et électrothérapeutiques.

- Par ailleurs, la tendance croissante aux traitements non invasifs et à la télésurveillance des patients accélère l'adoption de dispositifs tels que la neurostimulation électrique transcutanée (TENS), la stimulation électrique neuromusculaire (NMES) et l'électrocardiogramme (ECG). Ces solutions deviennent de plus en plus essentielles pour la prise en charge des affections chroniques en dehors des environnements hospitaliers traditionnels.

Analyse du marché des appareils électromédicaux et électrothérapeutiques

- Les appareils électromédicaux et électrothérapeutiques, qui comprennent des dispositifs tels que les défibrillateurs, les équipements de physiothérapie, les électrocardiographes et les dispositifs de stimulation thérapeutique, deviennent de plus en plus essentiels dans les soins de santé modernes en raison de leur capacité à améliorer la précision du diagnostic, les résultats thérapeutiques et les capacités de surveillance des patients dans divers contextes cliniques et de réadaptation.

- La demande croissante d'appareils électromédicaux et électrothérapeutiques est principalement motivée par la prévalence croissante des maladies chroniques, le vieillissement de la population mondiale et l'adoption croissante d'options de traitement non invasives et mini-invasives permises par les progrès technologiques de l'électronique médicale.

- L'Amérique du Nord domine le marché des appareils électromédicaux et électrothérapeutiques, avec une part de chiffre d'affaires de 38,6 % en 2024. Cette croissance est due à son infrastructure de santé avancée, à l'adoption précoce de technologies médicales de pointe, à des conditions de remboursement avantageuses et à la présence d'acteurs clés tels que Medtronic, Abbott et Boston Scientific. Les États-Unis dominent la croissance régionale grâce à l'augmentation des investissements dans la santé numérique et à la demande de solutions électrothérapeutiques à domicile.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des appareils électromédicaux et électrothérapeutiques au cours de la période de prévision (2025-2032), alimentée par l'augmentation des dépenses de santé, l'incidence croissante des troubles liés au mode de vie, l'urbanisation rapide et les initiatives gouvernementales visant à élargir l'accès à des soins médicaux de qualité dans les économies émergentes telles que la Chine et l'Inde.

- Le segment des équipements de diagnostic a dominé le marché des appareils électromédicaux et électrothérapeutiques avec une part de marché de 38,5 % en 2024, grâce à la demande accrue de systèmes d'imagerie tels que l'IRM, la tomodensitométrie et l'échographie pour la détection précoce des maladies.

Portée du rapport et segmentation du marché des appareils électromédicaux et électrothérapeutiques

|

Attributs |

Aperçu du marché des appareils électromédicaux et électrothérapeutiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des appareils électromédicaux et électrothérapeutiques

Besoin croissant en raison du fardeau des maladies chroniques et du vieillissement de la population

- Le marché mondial des appareils électromédicaux et électrothérapeutiques connaît une croissance soutenue, notamment stimulée par la prévalence croissante des maladies chroniques et le vieillissement rapide de la population mondiale. Face à la pression croissante exercée sur les systèmes de santé du monde entier pour gérer des affections chroniques telles que les maladies cardiovasculaires, le diabète, l'arthrite et les maladies neurodégénératives, le recours aux appareils électromédicaux de pointe pour le diagnostic, la surveillance et le traitement est croissant.

- Le vieillissement de la population, en particulier, stimule la demande de technologies médicales à domicile améliorant le confort, la sécurité et l'autonomie. Dans ce contexte, l'intégration de l'intelligence artificielle (IA) et des écosystèmes à commande vocale, tels qu'Amazon Alexa, Google Assistant et Apple HomeKit, transforme les appareils électromédicaux en systèmes intelligents et conviviaux, au service des patients et des soignants. Ces technologies intelligentes permettent une utilisation mains libres, la collecte de données de santé en temps réel, des interventions thérapeutiques personnalisées et une coordination fluide avec d'autres solutions

de santé numériques.

- Par exemple, des dispositifs électrothérapeutiques alimentés par l'IA sont développés avec des algorithmes adaptatifs qui adaptent les traitements en fonction des données spécifiques de l'utilisateur, améliorant ainsi les résultats en matière de gestion de la douleur chronique ou de rééducation physique. L'intégration de la commande vocale améliore encore l'accessibilité, permettant aux personnes âgées ou à mobilité réduite d'utiliser les appareils sans interaction manuelle, une fonctionnalité essentielle pour préserver l'autonomie à domicile.

- Par ailleurs, des entreprises comme WELOCK et d'autres innovateurs en technologies de la santé étendent le concept de connectivité intelligente des systèmes de sécurité aux dispositifs médicaux. Des fonctionnalités telles que l'automatisation, la surveillance à distance et les alertes en temps réel en cas d'utilisation anormale ou de paramètres de santé deviennent la norme. Ces fonctionnalités s'inscrivent dans l'objectif plus large de soins préventifs et de prise en charge à distance des patients, particulièrement importants dans les régions où l'accès aux professionnels de santé est limité.

- Face à l'augmentation des maladies chroniques et à la recherche d'une plus grande autonomie et de solutions de soins à domicile par les populations vieillissantes, la demande d'appareils électromédicaux et électrothérapeutiques intelligents et intégrés devrait s'accélérer. Cette convergence de l'IA, de la technologie vocale et de l'innovation médicale marque une évolution majeure dans la prestation des soins : plus proactive, personnalisée et intégrée au quotidien.

Dynamique du marché des appareils électromédicaux et électrothérapeutiques

Conducteur

Une demande croissante stimulée par les progrès technologiques et le fardeau des maladies chroniques

- La prévalence croissante des maladies chroniques telles que les troubles cardiovasculaires, les affections neurologiques et le cancer, conjuguée au vieillissement de la population, stimule considérablement la demande d'appareils électromédicaux et électrothérapeutiques. Utilisés à des fins diagnostiques et thérapeutiques, ces appareils deviennent essentiels pour offrir des parcours de soins efficaces et personnalisés dans les hôpitaux, les centres de diagnostic et les services de soins à domicile.

- Par exemple, en mars 2024, Siemens Healthineers a lancé sa plateforme d'IRM nouvelle génération MAGNETOM Cima.X, intégrant une imagerie avancée assistée par IA pour améliorer les diagnostics neurologiques et oncologiques. De telles innovations, proposées par des acteurs clés, devraient accélérer la croissance du marché au cours de la période de prévision.

- De plus, les avancées technologiques telles que l'intégration de l'IA, la miniaturisation, la communication sans fil et les dispositifs portables rendent ces appareils plus efficaces, plus précis et plus conviviaux pour les patients. Ces fonctionnalités sont particulièrement essentielles dans les contextes de soins à distance et à domicile, où la surveillance en temps réel et la portabilité sont essentielles.

- L'évolution croissante vers des modèles de soins de santé axés sur la valeur, privilégiant les traitements axés sur les résultats, stimule également la demande de dispositifs électromédicaux avancés permettant une détection précoce, des thérapies de précision et des interventions mini-invasives. Des dispositifs tels que les neurostimulateurs implantables et les moniteurs ECG portables contribuent à réduire les taux d'hospitalisation et à améliorer les résultats à long terme des patients.

- En outre, l'augmentation du financement gouvernemental pour la santé numérique, la télémédecine et l'innovation diagnostique, en particulier sur les marchés développés tels que les États-Unis, l'Allemagne et le Japon, stimule les investissements dans la modernisation des infrastructures de santé avec des solutions électrothérapeutiques.

Retenue/Défi

Risques de cybersécurité et coûts de mise en œuvre élevés

- L'un des principaux défis du marché des appareils électromédicaux et électrothérapeutiques réside dans la préoccupation croissante liée aux vulnérabilités en matière de cybersécurité, notamment avec l'intégration croissante des systèmes connectés à Internet et des diagnostics basés sur le cloud. Reposant de plus en plus sur une infrastructure réseau pour la transmission des données des patients, les appareils deviennent des cibles potentielles de cyberattaques et de violations de données.

- Par exemple, plusieurs fabricants de dispositifs médicaux ont été signalés par les autorités de cybersécurité pour des vulnérabilités dans leurs systèmes de télémétrie à distance, ce qui suscite des réticences chez les hôpitaux et les cliniciens à adopter des solutions connectées à grande échelle. La conformité à la loi HIPAA et le déploiement de protocoles de chiffrement robustes sont essentiels pour atténuer ces risques.

- Un autre frein majeur réside dans le coût initial élevé d'acquisition et de mise en œuvre de systèmes diagnostiques ou thérapeutiques avancés, tels que les appareils d'IRM, les systèmes chirurgicaux robotisés et les dispositifs de neurostimulation. Ces coûts peuvent être prohibitifs, notamment pour les petites cliniques ou les établissements de santé des économies émergentes, où les budgets d'investissement sont limités.

- De plus, les coûts supplémentaires liés à la formation, à la maintenance et à la conformité réglementaire alourdissent la charge globale, décourageant l'adoption dans les environnements sensibles aux coûts. Bien que les modèles de location et les réformes de remboursement contribuent à atténuer ce problème dans certaines régions, l'accessibilité financière demeure un défi majeur.

- Répondre à ces préoccupations grâce à des cadres de cybersécurité améliorés, à des innovations optimisées en termes de coûts et à une couverture d’assurance élargie sera essentiel pour garantir une évolutivité à long terme et une adoption plus large des technologies électromédicales dans divers contextes de soins de santé.

Portée du marché des appareils électromédicaux et électrothérapeutiques

Le marché est segmenté en fonction du produit, de l’application, de la technologie, de l’utilisateur final et du canal de distribution.

- Par produit

En termes de produits, le marché des appareils électromédicaux et électrothérapeutiques est segmenté en équipements de diagnostic, équipements thérapeutiques, dispositifs chirurgicaux, dispositifs d'assistance aux patients, etc. En 2024, le segment des équipements de diagnostic détenait la plus grande part de chiffre d'affaires, soit 38,5 %, grâce à la demande croissante de systèmes d'imagerie tels que l'IRM, la tomodensitométrie et l'échographie pour la détection précoce des maladies.

Le segment des dispositifs d’assistance aux patients devrait connaître le TCAC le plus rapide de 8,7 % entre 2025 et 2032, soutenu par une population âgée croissante et des améliorations technologiques dans les aides à la mobilité et à la surveillance.

- Par application

En fonction des applications, le marché des appareils électromédicaux et électrothérapeutiques est segmenté en cardiologie, neurologie, oncologie, orthopédie, gynécologie, urologie, etc. En 2024, le segment de la cardiologie représentait la plus grande part de marché, avec 29,3 %, en raison de la forte prévalence mondiale des maladies cardiovasculaires et de l'utilisation généralisée des ECG, des stimulateurs cardiaques et des défibrillateurs.

Le segment de l’oncologie devrait connaître le TCAC le plus rapide, soit 9,1 %, entre 2025 et 2032, en raison de l’incidence croissante du cancer et de la demande de technologies de traitement mini-invasives.

- Par technologie

Sur le plan technologique, le marché des appareils électromédicaux et électrothérapeutiques est segmenté en rayons X, IRM, scanner, échographie, électroencéphalographie (EEG) et électrochirurgie, entre autres. Le segment des ultrasons a dominé le marché avec une part de chiffre d'affaires de 26,4 % en 2024, grâce à ses capacités d'imagerie en temps réel, son profil de sécurité et son coût inférieur à celui des autres modalités.

Le segment EEG devrait connaître une croissance annuelle composée (TCAC) maximale de 10,2 % entre 2025 et 2032, en raison de la prévalence croissante des maladies neurologiques et de la demande de systèmes portables de surveillance cérébrale.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des appareils électromédicaux et électrothérapeutiques est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées, centres de diagnostic et services de soins à domicile. Le segment hospitalier a dominé le marché avec une part de marché de 46,8 % en 2024, grâce à des installations bien équipées, un afflux important de patients et l'adoption de technologies électromédicales avancées.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 9,8 %, entre 2025 et 2032, alimenté par la tendance à la décentralisation des soins de santé, l'augmentation de la charge des maladies chroniques et les progrès des dispositifs de diagnostic et thérapeutiques à domicile.

• Par canal de distribution

En fonction du canal de distribution, le marché des appareils électromédicaux et électrothérapeutiques est segmenté en appels d'offres directs et ventes au détail. En 2024, les appels d'offres directs ont représenté la plus grande part de chiffre d'affaires, soit 62,7 %, grâce aux achats massifs des hôpitaux et des programmes de santé publics.

Le segment des ventes au détail devrait enregistrer le TCAC le plus rapide de 8,9 % entre 2025 et 2032, en raison de l'adoption croissante par les consommateurs d'appareils électromédicaux à usage domestique et de la présence croissante des plateformes de commerce électronique.

Analyse régionale du marché des appareils électromédicaux et électrothérapeutiques

- L'Amérique du Nord a dominé le marché des appareils électromédicaux et électrothérapeutiques avec la plus grande part de revenus de 38,6 % en 2024, attribuée à son infrastructure de soins de santé avancée, à l'adoption précoce de technologies médicales de pointe, à des cadres de remboursement favorables et à la présence d'acteurs clés tels que Medtronic, Abbott et Boston Scientific.

- Les consommateurs de la région apprécient grandement la commodité, les diagnostics en temps réel et l’intégration transparente des appareils électromédicaux avec d’autres systèmes de santé intelligents.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, une infrastructure technologique avancée et la prévalence croissante des maladies chroniques parmi les populations vieillissantes, faisant des appareils électromédicaux et électrothérapeutiques un élément clé de la prestation de soins de santé modernes.

Aperçu du marché américain des appareils électromédicaux et électrothérapeutiques

Le marché américain des appareils électromédicaux et électrothérapeutiques a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 76 % de parts de marché, grâce à l'adoption rapide des dispositifs médicaux connectés et à la tendance croissante des soins à domicile. Les consommateurs privilégient de plus en plus l'amélioration de l'accès aux soins et leur praticité grâce à des systèmes thérapeutiques portables et connectés. La préférence croissante pour les applications de santé mobiles, la télésurveillance à domicile et les solutions intégrées à l'IA stimule encore davantage la croissance du marché. L'intégration avec des plateformes telles qu'Alexa, Google Assistant et Apple HealthKit joue un rôle essentiel dans la surveillance et l'intervention en temps réel.

Aperçu du marché européen des appareils électromédicaux et électrothérapeutiques

En 2024, le marché européen des appareils électromédicaux et électrothérapeutiques représentait 28,4 % du marché mondial. Cette croissance est portée par une réglementation stricte en matière de santé, la numérisation croissante des soins et la charge croissante des maladies chroniques. Les consommateurs de toute la région adoptent des dispositifs thérapeutiques connectés pour les soins à domicile, la récupération postopératoire et la rééducation. L'expansion du marché est également soutenue par les systèmes de santé financés par l'État, la croissance du vieillissement de la population et l'accent mis sur les soins préventifs en milieu résidentiel et institutionnel.

Aperçu du marché britannique des appareils électromédicaux et électrothérapeutiques

Le marché britannique des appareils électromédicaux et électrothérapeutiques devrait croître à un TCAC de 11,2 % entre 2025 et 2032, grâce à l'adoption croissante d'appareils de santé intelligents et à l'évolution vers des modèles de soins centrés sur le patient. Les préoccupations concernant les soins aux personnes âgées et la gestion des maladies chroniques encouragent une utilisation accrue des systèmes thérapeutiques basés sur l'IA. L'infrastructure numérique bien développée du Royaume-Uni et l'utilisation croissante des plateformes de santé électronique soutiennent une intégration plus large des technologies électromédicales.

Aperçu du marché allemand des appareils électromédicaux et électrothérapeutiques

Le marché allemand des appareils électromédicaux et électrothérapeutiques devrait enregistrer un TCAC de 10,6 % entre 2025 et 2032, soutenu par le solide écosystème d'innovation du pays et l'importance accordée à la R&D dans les technologies de la santé. Les consommateurs allemands sont très réceptifs aux solutions médicales sécurisées et basées sur les données, alliant efficacité et respect des normes strictes de confidentialité (par exemple, le RGPD). La croissance est tirée par le besoin de systèmes de rééducation avancés, de moniteurs portables et d'outils de diagnostic basés sur l'IA dans les hôpitaux et les environnements de soins à domicile.

Aperçu du marché des appareils électromédicaux et électrothérapeutiques en Asie-Pacifique

Le marché des appareils électromédicaux et électrothérapeutiques en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision (2025-2032), soutenu par une urbanisation rapide, l'amélioration des infrastructures de santé et la hausse des revenus disponibles. La numérisation croissante des soins de santé dans des pays comme la Chine, le Japon et l'Inde accélère l'adoption des appareils électromédicaux et thérapeutiques, en particulier dans les zones reculées et mal desservies. La région bénéficie également d'initiatives gouvernementales favorables et du développement des capacités de production locales, rendant les technologies de santé avancées plus accessibles et plus abordables.

Aperçu du marché japonais des appareils électromédicaux et électrothérapeutiques

Le marché japonais des appareils électromédicaux et électrothérapeutiques devrait connaître une croissance annuelle composée (TCAC) de 13,4 % entre 2025 et 2032, portée par le vieillissement de la population et l'approche proactive du pays en matière d'innovation dans le secteur de la santé. L'intégration des dispositifs thérapeutiques aux écosystèmes d'IA et d'IoT dans les maisons intelligentes crée de nouvelles opportunités pour les soins personnalisés. La demande est en hausse, notamment pour les systèmes de réadaptation et les outils de diagnostic portables qui permettent aux personnes âgées et aux patients atteints de maladies chroniques de vivre de manière autonome.

Aperçu du marché chinois des appareils électromédicaux et électrothérapeutiques

En 2024, le marché chinois des appareils électromédicaux et électrothérapeutiques représentait la plus grande part de chiffre d'affaires du marché Asie-Pacifique, soit 39,5 %, grâce à l'essor du secteur des soins de santé intelligents, à la croissance de la classe moyenne et au soutien dynamique du gouvernement à la santé numérique. Le déploiement croissant d'appareils médicaux dotés d'IA dans les hôpitaux et les établissements de soins à domicile accélère la croissance du marché. De plus, la puissance de la production nationale et l'augmentation des investissements dans l'innovation MedTech font de la Chine un marché clé pour les acteurs locaux et internationaux.

Part de marché des appareils électromédicaux et électrothérapeutiques

L'industrie des appareils électromédicaux et électrothérapeutiques est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- GE HealthCare (États-Unis)

- Medtronic (Irlande)

- Johnson & Johnson et ses filiales (États-Unis)

- Fresenius Medical Care (Allemagne)

- Abbott (États-Unis)

- Stryker (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Baxter (États-Unis)

- Siare Engineering International Group (Italie)

- Shimadzu Corporation (Japon)

- Mindray Medical International Limited (Chine)

- Olympus Corporation (Japon)

- Varian Medical Systems (États-Unis)

- Cerner Corporation (États-Unis)

- Zimmer Biomet (États-Unis)

Derniers développements sur le marché mondial des appareils électromédicaux et électrothérapeutiques

- En avril 2024, Fresenius Medical Care a reçu l'autorisation 510(k) de la FDA américaine pour son système d'hémodialyse 5008X, lui permettant ainsi de lancer pour la première fois l'hémodiafiltration à haut volume (HVHDF) aux États-Unis. Ce système vise à améliorer l'efficacité de la dialyse et les résultats pour les patients grâce à une technologie membranaire avancée. Le déploiement progressif se poursuivra jusqu'en 2025.

- En octobre 2024, Fresenius Medical Care a également lancé le système Xenios 2.0, une plateforme de réanimation extracorporelle de nouvelle génération. Conçue pour les environnements de soins intensifs, elle intègre des fonctionnalités de surveillance de la sécurité améliorées et une intégration optimisée aux dossiers médicaux électroniques (DME).

- En avril 2024, Soterix Medical a lancé le système EEG MxN-GO, qui associe la stimulation électrique transcrânienne haute définition (HD-tES) portable à la surveillance EEG. Cette innovation soutient la recherche en neurodiagnostic mobile et en neuromodulation.

- En janvier 2024, Mindray Medical International a présenté sa solution d'échographie Medius, optimisée par l'IA, capable d'établir des diagnostics en temps réel et de reconnaître automatiquement les images. Ce système s'appuie sur l'apprentissage automatique pour soutenir les décisions cliniques des services de cardiologie et de radiologie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.