Global Electro Medical Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

67.22 Billion

USD

117.25 Billion

2024

2032

USD

67.22 Billion

USD

117.25 Billion

2024

2032

| 2025 –2032 | |

| USD 67.22 Billion | |

| USD 117.25 Billion | |

| % | |

|

Segmentation du marché mondial des équipements électromédicaux, par type d'appareil (appareils d'imagerie diagnostique, dispositifs d'assistance aux patients, dispositifs chirurgicaux, autres), application (dentaire, ophtalmologique, cardiovasculaire, orthopédique et autres), utilisateur final (cliniques, hôpitaux, soins à domicile et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équipements électromédicaux

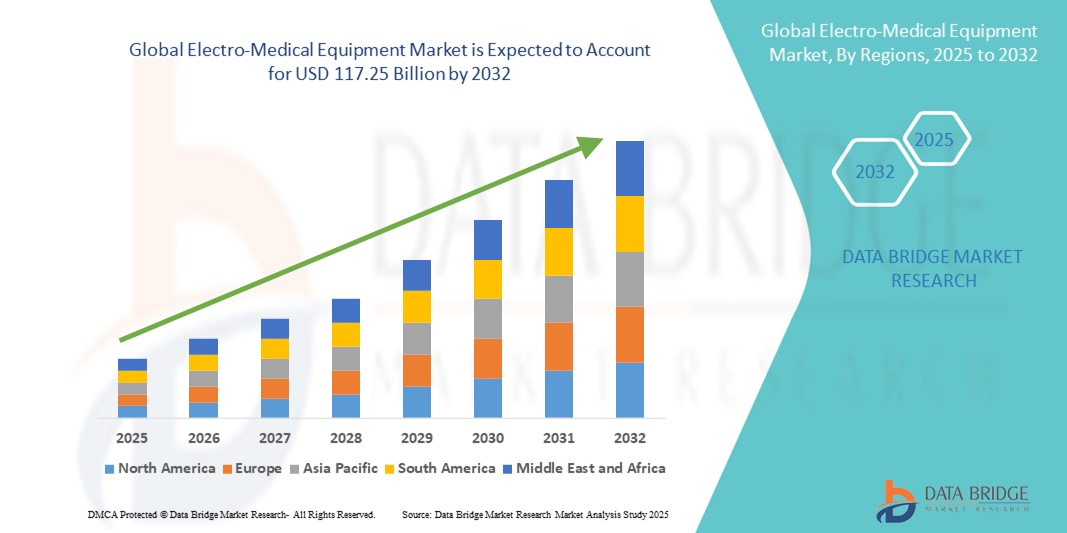

- La taille du marché mondial des équipements électromédicaux était évaluée à 67,22 milliards USD en 2024 et devrait atteindre 117,25 milliards USD d'ici 2032 , à un TCAC de 7,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de technologies thérapeutiques et diagnostiques avancées, ainsi que par les innovations continues dans les dispositifs médicaux, conduisant à une amélioration des soins aux patients et de l’efficacité opérationnelle dans les établissements de santé.

- Par ailleurs, la demande croissante de traitements non invasifs, de thérapies de rééducation améliorées et de solutions de surveillance à la pointe de la technologie stimule l'expansion du marché des équipements électromédicaux. Ces facteurs convergents accélèrent l'adoption de dispositifs électromédicaux modernes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des équipements électromédicaux

- Les dispositifs électromédicaux, englobant l'imagerie diagnostique, l'assistance aux patients et les équipements chirurgicaux, deviennent de plus en plus essentiels dans les établissements de santé modernes en raison de leur capacité à améliorer les soins aux patients, à améliorer la précision des procédures et à permettre une surveillance en temps réel dans les hôpitaux, les cliniques et les environnements de soins à domicile.

- La demande croissante d’équipements électromédicaux est principalement alimentée par la prévalence croissante des maladies chroniques, les progrès technologiques dans les dispositifs médicaux et l’accent croissant mis sur les modèles de soins centrés sur le patient et les solutions de surveillance à distance.

- L'Amérique du Nord a dominé le marché des équipements électromédicaux avec la plus grande part de revenus de 41,00 % en 2024, soutenue par une infrastructure de soins de santé bien établie, de solides investissements gouvernementaux et privés et une forte adoption de technologies diagnostiques et thérapeutiques avancées, les États-Unis étant en tête de la croissance grâce à des déploiements substantiels dans les hôpitaux, les cliniques spécialisées et les établissements de soins à domicile.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des équipements électromédicaux au cours de la période de prévision, avec un TCAC prévu de 9,8 %, en raison de l'augmentation des dépenses de santé, de l'incidence croissante des maladies chroniques et liées au mode de vie, de l'urbanisation rapide et des initiatives gouvernementales soutenant l'expansion des infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des appareils d'imagerie diagnostique a dominé le marché des équipements électromédicaux, avec une part de chiffre d'affaires de 38,5 % en 2024, porté par la demande croissante de solutions diagnostiques précises et non invasives dans les hôpitaux, les cliniques et les centres spécialisés. Les innovations en IRM , scanner, échographie et radiographie numérique ont amélioré la clarté des images, réduit la durée des examens et favorisé la détection précoce des maladies, rendant ces appareils essentiels aux soins de santé modernes.

Portée du rapport et segmentation du marché des équipements électromédicaux

|

Attributs |

Informations clés sur le marché des équipements électromédicaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements électromédicaux

Progrès dans la fonctionnalité et l'intégration des appareils

- Une tendance majeure sur le marché mondial des équipements électromédicaux réside dans l'amélioration continue des fonctionnalités des appareils, offrant ainsi de meilleurs résultats thérapeutiques, un meilleur suivi des patients et une meilleure efficacité clinique. Ces innovations permettent aux professionnels de santé de dispenser des traitements plus précis, ciblés et efficaces.

- Par exemple, les dispositifs de neuromodulation modernes intègrent désormais une stimulation multicanal, des protocoles de traitement personnalisables et des systèmes de rétroaction en temps réel, améliorant ainsi l'efficacité et la sécurité des thérapies contre la douleur chronique, les troubles neurologiques et les affections musculo-squelettiques.

- L'intégration des équipements électromédicaux aux systèmes d'information hospitaliers et aux dossiers médicaux électroniques améliore l'efficacité des flux de travail, permettant une collecte, une analyse et un reporting fluides des données. Cette connectivité favorise une prise de décision fondée sur des données probantes et optimise la prise en charge des patients, en hospitalisation comme en consultation externe.

- La tendance vers des dispositifs portables et peu invasifs élargit l'accès à la thérapie dans les soins à domicile et en milieu ambulatoire, offrant aux patients une plus grande commodité et une meilleure adhésion aux plans de traitement.

- Les entreprises se concentrent de plus en plus sur la conception d'équipements électromédicaux compacts, conviviaux et polyvalents, permettant aux cliniciens de fournir des soins de haute qualité dans divers environnements de soins de santé.

- L'importance croissante accordée à l'interopérabilité des appareils, à la surveillance à distance et à la collecte automatisée de données favorise une adoption généralisée dans les hôpitaux, les cliniques spécialisées et les centres de réadaptation, soutenant ainsi une croissance soutenue du marché dans le secteur des équipements électromédicaux.

Dynamique du marché des équipements électromédicaux

Conducteur

Une demande croissante stimulée par les besoins en matière de soins de santé et les progrès technologiques

- Le marché mondial des équipements électromédicaux connaît une forte croissance, principalement portée par la prévalence croissante des douleurs chroniques, des troubles neurologiques, des affections musculo-squelettiques et d'autres affections médicales. La sensibilisation croissante des professionnels de santé, des patients et des spécialistes de la réadaptation à l'efficacité des solutions thérapeutiques non invasives et avancées contribue significativement à l'expansion du marché. Les hôpitaux, les cliniques spécialisées et les centres de réadaptation adoptent de plus en plus ces dispositifs pour améliorer les résultats des traitements et la prise en charge des patients.

- L'innovation continue en matière de technologie des dispositifs, notamment leur précision, leur portabilité, leur simplicité d'utilisation et leurs fonctionnalités de surveillance avancées, permet une meilleure prise en charge des patients et une efficacité opérationnelle accrue. Les fabricants se concentrent sur le développement de dispositifs offrant une thérapie personnalisée, une surveillance en temps réel et une intégration transparente aux systèmes d'information hospitaliers, améliorant ainsi la qualité des soins.

- La préférence croissante pour les soins à domicile et les traitements ambulatoires stimule la demande d'équipements électromédicaux compacts, portables et faciles à utiliser. Ces appareils permettent aux patients de bénéficier d'une thérapie efficace à domicile, d'améliorer l'observance du traitement et de réduire la dépendance aux consultations médicales, créant ainsi une approche des soins plus centrée sur le patient.

- Les investissements substantiels des établissements de santé dans la modernisation des infrastructures médicales, conjugués aux initiatives gouvernementales de soutien en faveur des technologies thérapeutiques avancées, stimulent fortement la croissance du marché. De plus, la disponibilité croissante d'appareils multifonctionnels combinant diagnostic, surveillance et thérapie encourage leur adoption par les professionnels de santé en quête de solutions efficaces et intégrées.

- L’accent croissant mis sur l’amélioration des résultats cliniques, la réduction des temps de traitement et l’offre de solutions conviviales pour les patients favorise le déploiement généralisé des équipements électromédicaux sur les marchés développés et émergents.

Retenue/Défi

Préoccupations concernant la cybersécurité et les coûts initiaux élevés

- Malgré l'adoption croissante des équipements électromédicaux, l'investissement initial élevé requis pour acquérir des appareils de pointe demeure un obstacle majeur, notamment pour les établissements de santé de petite et moyenne taille, les cliniques des marchés émergents et les hôpitaux soucieux de leur budget. Le coût inclut non seulement le prix d'achat, mais aussi les frais associés tels que l'installation, l'étalonnage, la maintenance régulière, les mises à jour logicielles et les consommables, ce qui peut peser davantage sur les ressources financières.

- De nombreux équipements électromédicaux sont technologiquement sophistiqués et nécessitent un personnel qualifié pour leur bon fonctionnement, leur surveillance et leur dépannage. La nécessité de programmes de formation spécialisés pour le personnel soignant, ainsi que la mise à niveau continue des compétences pour suivre l'évolution technologique, accroît les défis opérationnels et la charge de travail des établissements de santé.

- Les processus de conformité réglementaire et de certification complexifient encore davantage le déploiement, car les fabricants et les professionnels de santé doivent s'assurer que les dispositifs répondent à des normes internationales et locales strictes en matière de sécurité, d'efficacité et de fiabilité. Cela implique souvent une documentation exhaustive, des audits périodiques et le respect de protocoles cliniques complexes, ce qui peut ralentir l'adoption.

- De plus, certains appareils peuvent rencontrer des difficultés d'intégration avec les systèmes d'information hospitaliers existants ou les plateformes de dossiers médicaux électroniques, nécessitant des investissements supplémentaires en infrastructure informatique et en support technique. Ces facteurs, pris ensemble, peuvent freiner l'adoption généralisée des équipements électromédicaux dans les environnements aux ressources limitées.

- Pour relever ces défis, les acteurs du secteur se concentrent de plus en plus sur le développement d'appareils économiques, conviviaux et évolutifs. Des solutions combinant de multiples fonctionnalités, simplifiant l'utilisation, réduisant les besoins de maintenance et proposant des programmes de formation complets devraient améliorer l'accessibilité et favoriser une adoption plus large dans divers contextes de santé.

Portée du marché des équipements électromédicaux

Le marché est segmenté en fonction du type d’appareil, de l’application et de l’utilisateur final.

- Par type d'appareil

Le marché mondial des équipements électromédicaux se segmente, selon le type d'appareil, en dispositifs d'imagerie diagnostique, en dispositifs d'assistance aux patients, en dispositifs chirurgicaux et autres. Ce segment a dominé le marché avec une part de chiffre d'affaires de 38,5 % en 2024, portée par la demande croissante de solutions diagnostiques précises et non invasives dans les hôpitaux, les cliniques et les centres spécialisés. Les innovations en matière d'IRM, de scanner, d'échographie et de radiographie numérique ont amélioré la clarté des images, réduit la durée des examens et favorisé la détection précoce des maladies, rendant ces appareils essentiels aux soins de santé modernes. De plus, la prévalence croissante des maladies chroniques et le besoin croissant de dépistages de routine stimulent l'adoption de technologies d'imagerie avancées.

Le segment des dispositifs chirurgicaux devrait enregistrer le TCAC le plus rapide, soit 16,7 %, entre 2025 et 2032, grâce à la demande croissante d'interventions chirurgicales avancées et à l'adoption généralisée de procédures mini-invasives. Les innovations en matière de chirurgie assistée par robot, de systèmes guidés par l'image et d'outils chirurgicaux assistés par ordinateur améliorent considérablement la précision, l'exactitude et l'efficacité des opérations complexes. Les améliorations continues, notamment la conception ergonomique des instruments, l'intégration transparente avec les appareils d'imagerie diagnostique et la surveillance peropératoire en temps réel, permettent aux chirurgiens de réduire la durée des interventions, de minimiser les complications et d'optimiser la récupération des patients.

- Par application

En fonction des applications, le marché mondial des équipements électromédicaux est segmenté en dentaire, ophtalmologie, cardiologie, orthopédie et autres. Le segment cardiologie représentait la plus grande part de chiffre d'affaires en 2024, avec 36,2 %, ce qui témoigne du rôle crucial des équipements électromédicaux dans le diagnostic et la prise en charge des maladies cardiaques. Des appareils tels que les moniteurs ECG, les défibrillateurs et les stimulateurs cardiaques permettent une surveillance continue, une intervention précoce et une meilleure prise en charge des patients, ce qui est d'autant plus important compte tenu de la prévalence croissante des maladies cardiovasculaires dans le monde.

Le segment orthopédique devrait connaître le TCAC le plus rapide, soit 15,8 % entre 2025 et 2032, sous l'effet de la prévalence croissante des troubles musculo-squelettiques, du vieillissement de la population et de l'adoption croissante de technologies chirurgicales et d'assistance de pointe. Des innovations telles que les implants orthopédiques intelligents, les systèmes chirurgicaux assistés par robot et les dispositifs avancés de rééducation transforment les approches thérapeutiques en permettant des interventions chirurgicales de haute précision, en accélérant la récupération et en favorisant des soins personnalisés. De plus, l'intégration d'outils de surveillance numérique et d'appareils portables permet aux cliniciens de suivre l'évolution postopératoire, d'optimiser les protocoles de rééducation et d'améliorer les résultats fonctionnels à long terme, stimulant ainsi la demande de dispositifs orthopédiques dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile du monde entier.

- Par utilisateur final

En fonction de l'utilisateur final, le marché mondial des équipements électromédicaux est segmenté en cliniques, hôpitaux, services de soins à domicile et autres. Le segment hospitalier dominait avec une part de marché de 53,1 % en 2024, reflétant l'adoption et la dépendance massives des équipements électromédicaux dans les établissements de soins hospitaliers et ambulatoires. Les hôpitaux jouent un rôle crucial dans la réalisation de diagnostics complexes, la réalisation d'interventions chirurgicales de haute précision et la surveillance continue des patients. Ils intègrent un large éventail d'appareils et d'applications, allant de l'imagerie diagnostique et des outils chirurgicaux aux dispositifs d'assistance aux patients, pour offrir des services de santé complets, avancés et multidisciplinaires. Leur capacité à investir dans des technologies sophistiquées, à mettre en œuvre des protocoles de traitement de pointe et à gérer d'importants volumes de patients renforce leur position de principal utilisateur final, moteur de la croissance du marché.

Le secteur des soins à domicile devrait connaître le TCAC le plus rapide, soit 17,2 % entre 2025 et 2032, grâce à l'importance croissante accordée aux soins centrés sur le patient et au développement des solutions de télémédecine. L'utilisation croissante d'appareils de diagnostic portables, de systèmes de surveillance portables et de technologies d'assistance permet aux patients de gérer efficacement leurs maladies chroniques depuis leur domicile, réduisant ainsi considérablement les visites fréquentes à l'hôpital et améliorant leur qualité de vie. Par ailleurs, l'adoption rapide des services de télésanté, des programmes de soins à domicile et des plateformes de santé numérique stimule encore davantage la demande d'équipements électromédicaux dans les établissements de soins à domicile.

Analyse régionale du marché des équipements électromédicaux

- L'Amérique du Nord a dominé le marché des équipements électromédicaux avec la plus grande part de revenus de 41,00 % en 2024, soutenue par une infrastructure de soins de santé bien établie, des investissements gouvernementaux et privés solides et une forte adoption de technologies diagnostiques et thérapeutiques avancées.

- La croissance du marché de la région est particulièrement tirée par les États-Unis, où des déploiements à grande échelle dans les hôpitaux, les cliniques spécialisées et les établissements de soins à domicile améliorent l'accès à des solutions électromédicales innovantes.

- La présence d’établissements de santé technologiquement avancés, la sensibilisation croissante des patients et l’accent mis sur l’amélioration des résultats des traitements sont des facteurs majeurs qui stimulent l’expansion du marché.

Aperçu du marché américain des équipements électromédicaux

En 2024, le marché américain des équipements électromédicaux a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, porté par la prévalence croissante des maladies chroniques et liées au mode de vie, la croissance de la population gériatrique et l'adoption croissante de dispositifs diagnostiques et thérapeutiques avancés. Hôpitaux, cliniques spécialisées et prestataires de soins à domicile intègrent des équipements électromédicaux pour améliorer la prise en charge des patients, optimiser la précision thérapeutique et réduire les délais de convalescence. Des investissements substantiels dans les infrastructures de santé, conjugués à une innovation et une R&D continues, renforcent encore la trajectoire de croissance du marché.

Aperçu du marché européen des équipements électromédicaux

Le marché européen des équipements électromédicaux devrait connaître une croissance soutenue tout au long de la période de prévision, portée par des systèmes de santé bien établis, des investissements croissants dans les technologies médicales et une sensibilisation croissante aux solutions thérapeutiques non invasives. Des pays comme l'Allemagne, la France et le Royaume-Uni constatent une adoption croissante des dispositifs électromédicaux dans les hôpitaux, les centres de rééducation et les cliniques spécialisées, les prestataires de soins de santé s'attachant à améliorer l'efficacité des traitements, les résultats pour les patients et les flux de travail cliniques.

Aperçu du marché britannique des équipements électromédicaux

Le marché britannique des équipements électromédicaux devrait connaître une croissance annuelle moyenne (TCAC) significative au cours de la période de prévision, stimulé par la hausse des investissements dans les infrastructures de santé, l'importance croissante accordée aux thérapies de réadaptation avancées et le vieillissement croissant de la population souffrant de maladies chroniques. Les hôpitaux et les cliniques spécialisées sont les principaux utilisateurs, intégrant des dispositifs électromédicaux pour proposer des interventions thérapeutiques précises, améliorer le temps de récupération des patients et optimiser la prise en charge clinique globale.

Aperçu du marché allemand des équipements électromédicaux

Le marché allemand des équipements électromédicaux devrait connaître une croissance annuelle moyenne (TCAC) considérable, soutenu par l'infrastructure de santé de pointe du pays, l'importance accordée à la médecine de précision et une forte concentration sur l'innovation dans les dispositifs médicaux. La prévalence croissante des troubles neurologiques, musculo-squelettiques et liés au mode de vie incite les hôpitaux et les centres de réadaptation à déployer des équipements électromédicaux pour offrir des traitements efficaces, optimiser les résultats des patients et rationaliser les procédures cliniques.

Aperçu du marché des équipements électromédicaux en Asie-Pacifique

Le marché des équipements électromédicaux en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) de 9,8 % au cours de la période de prévision, porté par la hausse des dépenses de santé, l'incidence croissante des maladies chroniques et liées au mode de vie, l'urbanisation galopante et les initiatives gouvernementales visant à développer les infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon. L'adoption des dispositifs électromédicaux s'accélère dans les hôpitaux, les cliniques spécialisées et les centres de soins à domicile, soutenue par une sensibilisation croissante aux solutions thérapeutiques avancées et aux traitements non invasifs, qui contribuent à améliorer la prise en charge des patients et l'efficacité clinique dans toute la région.

Aperçu du marché japonais des équipements électromédicaux

Le marché japonais des équipements électromédicaux connaît un essor considérable grâce à un système de santé performant, une forte prévalence des troubles liés au mode de vie et à l'âge, et l'importance accordée au diagnostic précoce, à la réadaptation et à l'efficacité des traitements. Les hôpitaux et les cliniques spécialisées intègrent de plus en plus d'appareils électromédicaux pour améliorer la précision des traitements, favoriser le rétablissement des patients et améliorer la qualité globale des soins, tandis que les progrès technologiques continuent de stimuler leur adoption.

Aperçu du marché chinois des équipements électromédicaux

En 2024, le marché chinois des équipements électromédicaux représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, soutenu par une urbanisation rapide, une classe moyenne en pleine expansion, une prévalence croissante des maladies chroniques et liées au mode de vie, et de solides initiatives gouvernementales visant à développer les infrastructures de santé. Hôpitaux, cliniques spécialisées et prestataires de soins à domicile déploient activement des dispositifs électromédicaux pour améliorer les capacités de diagnostic, proposer des interventions thérapeutiques avancées et assurer une meilleure prise en charge des patients. L'accent mis par le pays sur la modernisation des soins de santé et l'augmentation des investissements dans les technologies médicales sont des facteurs clés de la croissance soutenue du marché.

Part de marché des équipements électromédicaux

L’industrie des équipements électromédicaux est principalement dirigée par des entreprises bien établies, notamment :

- Koninklijke Philips NV (Pays-Bas)

- Johnson & Johnson et ses filiales. (États-Unis)

- Baxter (États-Unis)

- BD (États-Unis)

- Electro Medical, Inc. (États-Unis)

- Cardinal Health (États-Unis)

- HEINE Optotechnik GmbH & Co. KG (Allemagne)

- Smith+Neveu (Royaume-Uni)

- Boston Scientific Corporation (États-Unis)

- B. Braun SE (Allemagne)

- Zimmer Biomet (États-Unis)

- Abbott (États-Unis)

- Stryker (États-Unis)

Derniers développements sur le marché mondial des équipements électromédicaux

- En août 2024, Seer Medical, une start-up australienne spécialisée dans la surveillance à domicile de l'épilepsie, a été placée en redressement judiciaire malgré un financement de 30 millions de dollars du fonds de capital-risque de l'État de Victoria. L'entreprise a dû faire face à de graves problèmes de trésorerie et à un litige judiciaire, ce qui a conduit à sa faillite. Cet événement illustre les difficultés rencontrées par les start-ups de la medtech pour assurer leur pérennité financière.

- En avril 2024, Philips a annoncé la finalisation d'un accord avec le gouvernement américain concernant ses appareils de traitement de l'apnée du sommeil, suite à un rappel massif initié en 2021 en raison de risques potentiels pour la santé liés à la dégradation de la mousse. L'accord prévoyait une indemnisation de 1,075 milliard de dollars américains pour les consommateurs concernés et un fonds de 25 millions de dollars américains pour le suivi médical. De plus, un tribunal fédéral a rendu un jugement de consentement obligeant Philips à restreindre la production et la vente de certains appareils jusqu'à la mise en œuvre de mesures correctives spécifiques dans ses installations américaines.

- En mai 2025, le scanner tomodensitométrique innovant à comptage de photons Naeotom Alpha de Siemens Healthineers a été confronté à des perturbations potentielles en raison de droits de douane internationaux proposés par le gouvernement américain. Ce scanner, développé dans la « Vallée médicale » allemande, offre une clarté d'image supérieure et une exposition réduite aux radiations. Cependant, les droits de douane de 50 % proposés sur les produits de l'UE menaçaient de faire grimper les coûts et de retarder les achats, ce qui pourrait impacter l'accès à cette technologie médicale de pointe.

- En janvier 2025, Medtronic a annoncé son intention de scinder son activité diabète en une société distincte cotée en bourse d'ici 18 mois. Cette décision stratégique vise à permettre à Medtronic de se concentrer sur ses segments les plus rentables : les dispositifs cardiovasculaires, les neurosciences et les dispositifs chirurgicaux. La nouvelle entité, axée sur le diabète et dont le siège social est situé à Northridge, en Californie, emploiera environ 8 000 personnes et devrait stimuler l'innovation et la croissance dans le secteur des soins du diabète.

- En juin 2025, l'Union européenne a mis en place une politique interdisant aux entreprises chinoises de participer à la plupart des appels d'offres publics pour des dispositifs médicaux d'une valeur supérieure à cinq millions d'euros. Cette décision, qui s'inscrit dans le cadre de l'instrument de l'UE pour les marchés publics internationaux, se fonde sur des constatations selon lesquelles les marchés chinois empêchent les entreprises européennes d'accéder équitablement à ces marchés. Cette mesure a des répercussions importantes sur la dynamique du commerce mondial dans le secteur des dispositifs médicaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.