Global Electronic Data Capture Edc Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

1.88 Billion

USD

4.20 Billion

2024

2032

USD

1.88 Billion

USD

4.20 Billion

2024

2032

| 2025 –2032 | |

| USD 1.88 Billion | |

| USD 4.20 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de capture électronique de données (EDC), par mode de livraison (hébergé sur le Web, basé sur le cloud et entreprise sous licence), phase d'essai clinique (phases I, II, III et IV), utilisateur final (organismes de recherche sous contrat (CRO), sociétés pharmaceutiques et biotechnologiques, sociétés de dispositifs médicaux et hôpitaux) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes de capture électronique de données (EDC)

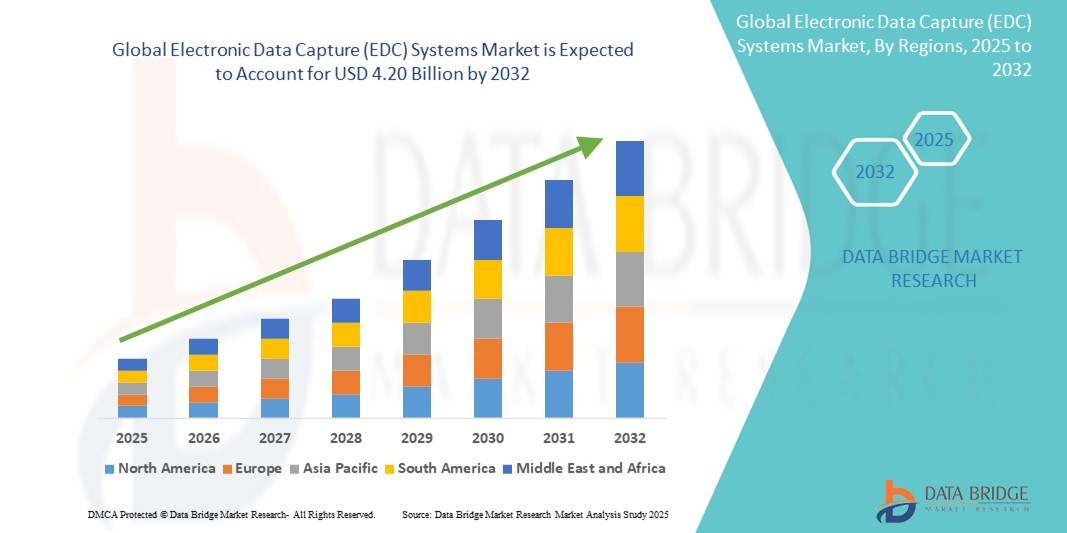

- La taille du marché mondial des systèmes de capture électronique de données (EDC) était évaluée à 1,88 milliard USD en 2024 et devrait atteindre 4,20 milliards USD d'ici 2032 , à un TCAC de 10,60 % au cours de la période de prévision.

- La croissance du marché est largement tirée par la numérisation croissante des essais cliniques, la demande d'accès aux données en temps réel et le besoin d'une conformité réglementaire efficace dans les secteurs des sciences de la vie et de la santé.

- De plus, l'adoption croissante des plateformes cloud, l'intégration de l'IA pour une gestion plus intelligente des données et l'importance croissante accordée aux essais cliniques décentralisés positionnent les systèmes EDC comme un élément central de l'infrastructure moderne de recherche clinique. Ces évolutions convergentes accélèrent considérablement l'expansion du marché et renforcent l'importance de solutions EDC robustes dans l'écosystème de la recherche.

Analyse du marché des systèmes de capture électronique de données (EDC)

- Les systèmes EDC, conçus pour collecter et gérer électroniquement les données des essais cliniques, deviennent des outils indispensables dans la recherche clinique moderne en raison de leur accès aux données en temps réel, de leur précision améliorée et de leur compatibilité avec les modèles d'essais à distance et décentralisés dans les environnements universitaires et commerciaux.

- La demande croissante de systèmes EDC est principalement motivée par l'augmentation des activités d'essais cliniques, la nécessité d'une conformité réglementaire simplifiée et l'évolution de l'industrie vers des opérations d'essai sans papier et centrées sur le patient.

- L'Amérique du Nord a dominé le marché des systèmes de capture électronique de données (EDC) avec la plus grande part de revenus de 41,8 % en 2024, soutenue par une infrastructure de soins de santé robuste, des investissements élevés en R&D et une adoption précoce des technologies numériques, les États-Unis étant à la pointe de la tendance grâce à de grandes entreprises pharmaceutiques et biotechnologiques qui adoptent des plateformes basées sur le cloud et intégrées à l'IA.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des systèmes de capture électronique de données (EDC) au cours de la période de prévision en raison de l'expansion des opérations d'essais cliniques, de la modernisation de la réglementation et de la présence croissante des organisations de recherche sous contrat (CRO).

- Le segment hébergé sur le Web a dominé le marché des systèmes de capture électronique de données (EDC) avec une part de marché de 52,9 % en 2024, grâce à sa facilité de déploiement, sa rentabilité et son accessibilité généralisée pour les essais cliniques multi-sites.

Portée du rapport et segmentation du marché des systèmes de capture électronique de données (EDC)

|

Attributs |

Aperçu du marché des systèmes de saisie électronique de données (EDC) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes de capture électronique de données (EDC)

« Optimisation pilotée par l'IA et intégration cloud dans la gestion des données cliniques »

- Une tendance majeure et croissante sur le marché mondial des systèmes de saisie électronique de données (SED) est l'intégration de l'intelligence artificielle (IA) et de technologies cloud avancées pour rationaliser la collecte, le suivi et la conformité réglementaire des données dans les essais cliniques. Ces technologies améliorent la précision des données, réduisent les délais des essais et favorisent la prise de décision en temps réel.

- Par exemple, des entreprises comme Medidata et Veeva Systems ont intégré l'IA à leurs plateformes pour automatiser la gestion des requêtes, identifier les anomalies de données et optimiser la conception des protocoles. Ces fonctionnalités basées sur l'IA permettent aux promoteurs d'essais de traiter proactivement les problèmes de conformité et d'améliorer l'efficacité globale des essais.

- L'intégration de l'IA dans les systèmes EDC permet également des analyses prédictives pour identifier les risques d'abandon des patients et optimiser les performances des centres. Les plateformes hébergées dans le cloud permettent également l'accès à distance et la synchronisation des données entre les centres d'essais internationaux, facilitant ainsi une collaboration fluide et une exécution décentralisée des essais.

- La fusion des technologies de l'IA et du cloud améliore non seulement l'évolutivité et la flexibilité, mais améliore également la sécurité des données grâce à un contrôle centralisé et des pistes d'audit automatisées.

- Cette préférence croissante pour les plateformes EDC intelligentes, interopérables et basées sur le cloud transforme la gestion des données cliniques. Des fournisseurs comme Oracle Health Sciences et Castor EDC lancent des solutions intégrant des tableaux de bord basés sur l'IA et des analyses de données en temps réel, adaptées aux essais multiphases complexes.

- La demande pour de tels systèmes avancés augmente dans les organisations pharmaceutiques, biotechnologiques et de recherche sous contrat (CRO), motivée par le besoin d'informations plus rapides, d'agilité réglementaire et de flux de travail numériques intégrés dans le développement clinique.

Dynamique du marché des systèmes de capture électronique de données (EDC)

Conducteur

« Complexité croissante des essais cliniques et transformation numérique de la recherche »

- La complexité croissante des essais cliniques et la transformation numérique du secteur sont des facteurs clés qui alimentent la demande de systèmes EDC. Avec l'essor des essais décentralisés, des conceptions adaptatives et des exigences de données en temps réel, les méthodes traditionnelles sur papier ne sont plus viables.

- Par exemple, en février 2024, Veeva Systems a introduit des outils cloud améliorés au sein de sa plateforme Vault CDMS, permettant des modifications rapides en cours d'étude et des ajustements de protocole fluides. Ces innovations deviennent essentielles à mesure que les essais gagnent en taille et en diversité.

- Les systèmes EDC offrent un accès en temps réel aux données des patients, des processus de capture de données rationalisés et une meilleure préparation aux audits, aidant les sponsors d'essais à garantir la conformité réglementaire tout en réduisant les coûts et les temps de cycle

- Le besoin croissant de transparence, de prise de décision plus rapide et d'accès à des sites distants rend les systèmes EDC indispensables dans le développement de médicaments modernes, en particulier à l'ère post-COVID, où les essais hybrides et décentralisés ont gagné du terrain.

- En outre, l'augmentation des investissements en R&D, le soutien gouvernemental aux technologies de santé numérique et l'augmentation des partenariats entre les fournisseurs de technologies et les CRO accélèrent l'adoption du système EDC dans les contextes de recherche clinique.

Retenue/Défi

« Préoccupations liées à la confidentialité des données et complexité réglementaire »

- La confidentialité des données et la conformité réglementaire demeurent des défis majeurs pour le marché des systèmes EDC. Comme ces systèmes traitent des données de santé sensibles sur les patients, les inquiétudes concernant les violations de données, les cyberattaques et les transferts de données transfrontaliers peuvent freiner leur adoption, en particulier dans les régions où les lois sur la protection des données sont strictes, comme le RGPD en Europe ou la loi HIPAA aux États-Unis.

- Par exemple, les incohérences dans les politiques de partage et de conservation des données entre les pays créent des contraintes de conformité supplémentaires pour les essais mondiaux, obligeant les fournisseurs d'EDC à adapter leurs systèmes aux environnements multi-réglementaires.

- Il est essentiel d'instaurer la confiance grâce à un chiffrement sécurisé, un contrôle d'accès basé sur les rôles et des audits de conformité réguliers. Des fournisseurs de premier plan comme Medrio et OpenClinica investissent dans des infrastructures de cybersécurité renforcées et des certifications telles que ISO 27001 pour rassurer leurs clients.

- En outre, le coût et la complexité de la mise en œuvre de plateformes EDC sophistiquées, en particulier pour les petits organismes de recherche ou ceux opérant dans des environnements à faibles ressources, peuvent entraver une pénétration plus large du marché.

- Il sera essentiel de surmonter ces obstacles grâce à des modèles de tarification flexibles, des interfaces conviviales et des solutions évolutives pour élargir l’accès aux technologies EDC avancées à l’échelle mondiale.

Portée du marché des systèmes de capture électronique de données (EDC)

Le marché est segmenté en fonction du mode de livraison, de la phase d’essai clinique et de l’utilisateur final.

- Par mode de livraison

En fonction du mode de livraison, le marché des systèmes de capture électronique de données (EDC) est segmenté en systèmes hébergés sur le web, basés sur le cloud et sous licence. Le segment hébergé sur le web a dominé le marché avec la plus grande part de chiffre d'affaires (52,9 %) en 2024, grâce à sa rentabilité, sa facilité de mise en œuvre et sa large accessibilité pour les organismes de recherche clinique. Ces systèmes offrent un accès centralisé aux données, une maintenance simplifiée et une compatibilité avec la surveillance à distance, ce qui en fait un choix privilégié pour les promoteurs et les CRO menant des essais multicentriques.

Le segment cloud devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la demande croissante de plateformes de capture de données flexibles, évolutives et en temps réel. Les solutions EDC cloud facilitent les modèles d'essais décentralisés et la collaboration mondiale, particulièrement utiles pour la transformation numérique des essais cliniques post-pandémique. L'intégration croissante de l'IA et de l'analytique dans les systèmes cloud favorise également la conception adaptative des essais et l'obtention d'informations prédictives.

- Par phase d'essai clinique

Sur la base de la phase d'essai clinique, le marché des systèmes de capture électronique de données (EDC) est segmenté en phases I, II, III et IV. La phase III détenait la plus grande part de marché, soit 48,1 % en 2024, principalement en raison de la complexité, de l'ampleur et des exigences réglementaires de cette phase. Avec des milliers de patients et de multiples sites d'essai, une capture efficace des données et une surveillance en temps réel deviennent essentielles, rendant des systèmes EDC robustes indispensables à la précision et à la conformité.

Le segment de phase I devrait connaître sa croissance la plus rapide entre 2025 et 2032, grâce à l'essor de la recherche en phase précoce, notamment en oncologie, dans les maladies rares et les thérapies géniques. La réduction des effectifs et la rapidité des cycles d'itération des études de phase I bénéficient grandement de plateformes EDC flexibles et agiles qui simplifient la collecte de données et les modifications des protocoles.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des systèmes de capture électronique de données (EDC) est segmenté en organismes de recherche sous contrat (CRO), sociétés pharmaceutiques et biotechnologiques, fabricants de dispositifs médicaux et hôpitaux. Les organismes de recherche sous contrat (CRO) dominaient le marché des systèmes EDC avec une part de 39,7 % en 2024, soutenue par une externalisation croissante des opérations d'essais cliniques et par la demande de solutions de gestion de données rentables et évolutives. Les CRO bénéficient de systèmes EDC qui améliorent la rapidité, la précision et la préparation réglementaire des essais, en particulier dans les études multicentriques mondiales.

Le secteur des sociétés pharmaceutiques et biotechnologiques devrait connaître la croissance la plus rapide d'ici 2032, portée par l'expansion des pipelines de R&D, l'essor des produits biologiques et de la médecine personnalisée, et le besoin de plateformes intégrées pour des essais à grande échelle et gourmands en données. Ces entreprises adoptent de plus en plus des outils de CED basés sur le cloud et l'IA pour accélérer la mise sur le marché et garantir la conformité aux réglementations mondiales en constante évolution.

Analyse régionale du marché des systèmes de capture électronique de données (EDC)

- L'Amérique du Nord a dominé le marché des systèmes de capture électronique de données (EDC) avec la plus grande part de revenus de 41,8 % en 2024, soutenue par une infrastructure de soins de santé robuste, des investissements élevés en R&D et une adoption précoce des technologies numériques.

- Les sponsors et les organismes de recherche de la région accordent la priorité à l'accès aux données en temps réel, à la conformité réglementaire et à l'efficacité opérationnelle, ce qui conduit à un déploiement généralisé de plateformes EDC intégrées aux systèmes eClinical et aux analyses basées sur l'IA.

- Cette croissance est également soutenue par la forte présence de grandes sociétés pharmaceutiques et biotechnologiques, des cadres réglementaires favorables et une demande croissante de modèles d'essais décentralisés et hybrides, consolidant la position de l'Amérique du Nord en tant que leader mondial de l'adoption de systèmes EDC.

Aperçu du marché américain des systèmes de capture électronique de données (EDC)

Le marché américain des systèmes de saisie électronique de données (SED) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 78,5 %, grâce à la robustesse de l'industrie pharmaceutique nationale, au volume élevé d'essais cliniques et à l'importance accordée à la conformité réglementaire. L'adoption croissante des essais décentralisés et hybrides, ainsi que l'intégration de l'IA et des technologies cloud dans la recherche clinique, accélèrent la demande de solutions SED avancées. De plus, les CRO et les promoteurs basés aux États-Unis privilégient les plateformes offrant des analyses en temps réel, l'interopérabilité et un accès sécurisé aux données à distance afin d'améliorer l'efficacité des essais et les résultats pour les patients.

Aperçu du marché européen des systèmes de capture électronique de données (EDC)

Le marché européen des systèmes de saisie électronique de données (SED) devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par la croissance des essais cliniques dans la région, les réglementations strictes en matière de protection des données (comme le RGPD) et la volonté de transformation numérique dans le secteur de la santé. L'augmentation des investissements dans les sciences de la vie, notamment dans des pays comme l'Allemagne et le Royaume-Uni, contribue à l'adoption des SED. Les promoteurs exploitent de plus en plus les systèmes SED pour garantir l'exactitude des données, la sécurité des patients et la conformité des protocoles dans le cadre d'essais complexes menés dans plusieurs pays.

Aperçu du marché des systèmes de capture électronique de données (EDC) au Royaume-Uni

Le marché britannique des systèmes de saisie électronique de données (SED) devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la forte présence d'organismes de recherche clinique, d'établissements universitaires et de jeunes entreprises de biotechnologie. La restructuration réglementaire post-Brexit et la volonté d'innovation dans le développement de médicaments entraînent un déploiement accru de plateformes de SED basées sur le cloud et l'IA. De plus, le soutien gouvernemental à la recherche en santé numérique et au suivi des patients en temps réel devrait soutenir la croissance.

Aperçu du marché allemand des systèmes de capture électronique de données (EDC)

Le marché allemand des systèmes de saisie électronique de données (SED) devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, porté par la réputation du pays en matière d'innovation dans les technologies médicales, la solidité de son industrie pharmaceutique et l'importance accordée à la qualité des données cliniques. Avec la multiplication des essais cliniques de phase précoce et oncologiques, la demande de plateformes SED évolutives, conformes et sécurisées est en hausse. L'intégration des SED aux dossiers médicaux électroniques (DME) et autres outils d'essais numériques améliore encore l'efficacité opérationnelle des centres de recherche clinique allemands.

Aperçu du marché des systèmes de capture électronique de données (EDC) en Asie-Pacifique

Le marché des systèmes de capture électronique de données (EDC) en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 23,6 % entre 2025 et 2032, portée par l'essor des essais cliniques externalisés, le développement des infrastructures de santé et les efforts de numérisation déployés dans des pays clés comme la Chine, l'Inde et le Japon. Le soutien gouvernemental au développement de médicaments, une réglementation favorable et le développement des CRO favorisent l'adoption des systèmes EDC. L'accessibilité et l'évolutivité des plateformes EDC basées sur le cloud les rendent accessibles à un plus large éventail de sponsors et de centres de recherche dans la région.

Aperçu du marché japonais des systèmes de capture électronique de données (EDC)

Le marché japonais des systèmes de saisie électronique de données (SED) prend de l'ampleur grâce aux normes élevées du pays en matière d'exactitude des données cliniques, à un secteur pharmaceutique bien établi et aux initiatives gouvernementales favorisant la transformation numérique de la santé. La multiplication des essais en oncologie et sur les maladies rares, ainsi que la nécessité d'un suivi précis des données des patients, accélèrent leur adoption. Les plateformes de SED sont de plus en plus intégrées aux outils eConsent et ePRO, s'inscrivant ainsi dans la volonté du Japon de mettre en place des modèles de recherche plus centrés sur le patient et technologiquement avancés.

Aperçu du marché indien des systèmes de capture électronique de données (EDC)

En 2024, le marché indien des systèmes de saisie électronique de données (SED) représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à la croissance rapide de son secteur des essais cliniques, à son large bassin de patients et à la rentabilité de ses services CRO. Alors que le pays devient une plaque tournante mondiale de la recherche clinique externalisée, les promoteurs nationaux et internationaux adoptent des plateformes de SED pour rationaliser la saisie de données, garantir la conformité et soutenir les études multilingues et multicentriques. L'essor des start-ups de santé numérique et des initiatives de santé intelligente soutenues par les gouvernements favorisent l'adoption des SED dans la recherche clinique et les essais de santé publique.

Part de marché des systèmes de saisie électronique de données (EDC)

L'industrie des systèmes de capture électronique de données (EDC) est principalement dirigée par des entreprises bien établies, notamment :

- Medidata Solutions, Inc. (États-Unis)

- Veeva Systems Inc. (États-Unis)

- Oracle Health Sciences (États-Unis)

- Parexel International Corporation (États-Unis)

- Clario (États-Unis)

- Castor EDC (Pays-Bas)

- OpenClinica, LLC (États-Unis)

- Medrio, Inc. (États-Unis)

- Données MATRIX (Russie)

- eClinicalWorks, LLC (États-Unis)

- Bio-Optronics, Inc. (États-Unis)

- IQVIA Inc. (États-Unis)

- Calice (Royaume-Uni)

- ClinCapture, Inc. (États-Unis)

- ArisGlobal LLC (États-Unis)

- Kayentis (France)

- DATATRAK International, Inc. (États-Unis)

- XClinical GmbH (Allemagne)

- Ennov (France)

Quels sont les développements récents sur le marché mondial des systèmes de capture électronique de données (EDC) ?

- En avril 2023, Medidata Solutions, filiale de Dassault Systèmes, a lancé une amélioration de nouvelle génération de sa plateforme Rave EDC, optimisée par l'IA, visant à améliorer la conformité des protocoles et le suivi des patients en temps réel. Cette mise à niveau s'appuie sur l'analyse prédictive pour optimiser la qualité des données et les performances des sites, soulignant ainsi l'engagement de Medidata à accélérer la transformation numérique des essais cliniques grâce à une automatisation avancée et à des analyses intelligentes.

- En mars 2023, Veeva Systems Inc. a introduit des fonctionnalités améliorées de mise à jour en cours d'étude au sein de sa plateforme Vault CDMS, permettant des modifications de protocole plus rapides sans perturber les essais en cours. Cette innovation reflète l'accent mis par Veeva sur l'agilité et l'efficacité opérationnelle dans la gestion des essais, offrant aux promoteurs une plus grande flexibilité et des délais réduits pour les études cliniques complexes.

- En février 2023, Oracle Health Sciences a annoncé l'expansion mondiale de sa plateforme Clinical One Data Collection, conçue pour unifier la collecte de données à toutes les phases des essais. Grâce à une adoption mondiale croissante, Oracle vise à rationaliser les études multirégionales et à soutenir les modèles d'essais décentralisés, renforçant ainsi son rôle dans le développement des technologies EDC cloud qui favorisent la collaboration en temps réel et la conformité réglementaire.

- En janvier 2023, Castor EDC a obtenu un investissement stratégique de Two Sigma Ventures pour accélérer l'innovation produit et son expansion mondiale. Ce financement soutient la mission de Castor : démocratiser la recherche clinique grâce à des solutions EDC intuitives, abordables et évolutives, notamment pour les PME et les établissements de recherche universitaire souhaitant passer de la saisie de données papier à la numérisation.

- En janvier 2023, ClinOne s'est associé à plusieurs CRO pour intégrer sa plateforme EDC aux outils de consentement électronique et de surveillance à distance, favorisant ainsi un écosystème d'essais cliniques décentralisé et fluide. Ce développement illustre l'engagement de ClinOne à simplifier la réalisation des essais cliniques grâce à des solutions numériques interopérables, garantissant ainsi un meilleur engagement des patients, l'intégrité des données et l'accessibilité des essais dans le monde entier.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.