Global Electronic Drug Delivery Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

19.14 Billion

USD

37.85 Billion

2024

2032

USD

19.14 Billion

USD

37.85 Billion

2024

2032

| 2025 –2032 | |

| USD 19.14 Billion | |

| USD 37.85 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes électroniques d'administration de médicaments, par type (pompes à perfusion électroniques, stylos injecteurs électroniques, auto-injecteurs électroniques, inhalateurs électroniques, capsules électroniques et autres), composant (capteurs, communicateurs et antennes sans fil, micropompes et régulateurs de débit, réservoirs de médicaments, microcontrôleurs et autres), connectivité (Bluetooth Low Energy (BLE), Wi-Fi, Ethernet, NB-IoT et autres), type de système (systèmes alimentés par batterie et rechargeables), application (diabète, asthme et bronchopneumopathie chronique obstructive (BPCO), sclérose en plaques, hormonothérapie de croissance, immunodéficience, maladies cardiovasculaires, thalassémie et autres), utilisateur final (soins de santé à domicile, hôpitaux, cliniques, centres ambulatoires et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes électroniques d'administration de médicaments

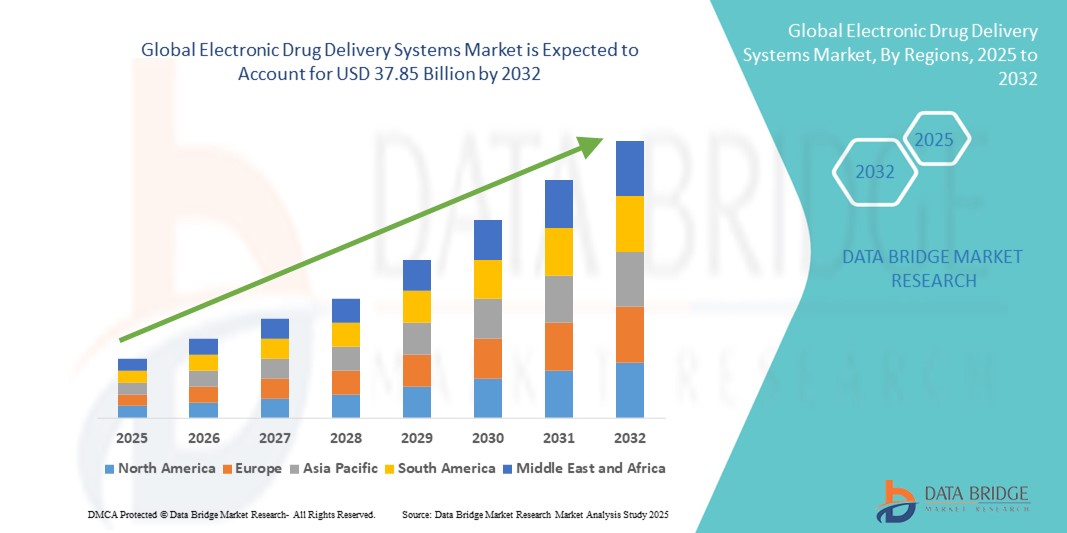

- La taille du marché mondial des systèmes électroniques d'administration de médicaments était évaluée à 19,14 milliards USD en 2024 et devrait atteindre 37,85 milliards USD d'ici 2032 , à un TCAC de 8,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de technologies avancées d'administration de médicaments et par les progrès technologiques continus dans les appareils de santé électroniques, conduisant à une efficacité et une précision accrues dans l'administration des médicaments dans les hôpitaux, les cliniques et les établissements de soins à domicile.

- De plus, la demande croissante des patients pour des solutions d'administration de médicaments pratiques, précises et centrées sur le patient fait des systèmes électroniques d'administration de médicaments la méthode privilégiée pour l'administration thérapeutique. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du marché mondial.

Analyse du marché des systèmes électroniques d'administration de médicaments

- Les systèmes électroniques d'administration de médicaments, offrant une administration précise et automatisée des médicaments aux patients, sont des composants de plus en plus essentiels des soins de santé modernes en raison de leur commodité accrue, de leurs capacités de surveillance en temps réel et de leur intégration aux technologies de santé connectées.

- La demande croissante de systèmes électroniques d’administration de médicaments est principalement alimentée par l’adoption généralisée de solutions de soins de santé intelligentes, l’intérêt croissant des patients pour une thérapie personnalisée et une préférence croissante pour l’administration de médicaments à domicile ou à distance.

- L'Amérique du Nord a dominé le marché des systèmes électroniques d'administration de médicaments, avec une part de chiffre d'affaires de 40,58 % en 2024. Cette situation se caractérise par une adoption précoce des technologies, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur. Les États-Unis ont enregistré une croissance substantielle des installations de systèmes électroniques d'administration de médicaments dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile, grâce aux innovations d'entreprises établies et de jeunes pousses spécialisées dans les solutions d'administration de médicaments connectées et basées sur l'IA.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes électroniques d'administration de médicaments au cours de la période de prévision, en raison de l'urbanisation croissante, de la hausse des revenus disponibles et du développement des infrastructures de santé dans des pays comme la Chine, le Japon et l'Inde. La demande croissante de solutions avancées d'administration de médicaments dans les hôpitaux, les soins à domicile et les programmes de télésurveillance des patients stimule cette croissance régionale.

- Le segment des systèmes alimentés par batterie dominait le marché avec une part de marché de 62,3 % en 2024, grâce à sa fiabilité, sa portabilité et ses performances constantes dans les hôpitaux, les cliniques et les services de soins à domicile. Ces systèmes garantissent une administration ininterrompue des médicaments, même dans les régions où l'alimentation électrique est irrégulière.

Portée du rapport et segmentation du marché des systèmes électroniques d'administration de médicaments

|

Attributs |

Aperçu du marché des systèmes électroniques d'administration de médicaments |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes électroniques d'administration de médicaments

Adoption croissante grâce aux avancées technologiques et aux solutions centrées sur le patient

- Une tendance majeure sur le marché mondial des systèmes électroniques d'administration de médicaments est l'adoption croissante de technologies d'administration avancées et conviviales pour le patient, améliorant l'efficacité et l'observance de l'administration des médicaments. Ces systèmes sont conçus pour assurer un dosage précis, réduire les erreurs et améliorer les résultats thérapeutiques des traitements chroniques et aigus.

- Par exemple, les pompes à insuline portables et les auto-injecteurs connectés permettent aux patients de gérer leur traitement médicamenteux avec une plus grande précision et un minimum d'inconfort, en offrant un suivi en temps réel et des ajustements posologiques conformes aux prescriptions des professionnels de santé. De même, les pompes à perfusion implantables assurent une administration continue et ciblée de médicaments pour les pathologies nécessitant un traitement au long cours.

- L'intégration de fonctionnalités de connectivité et de surveillance au sein des plateformes électroniques d'administration de médicaments permet un suivi fluide de l'observance thérapeutique des patients, des schémas posologiques et des résultats thérapeutiques, aidant ainsi les cliniciens à prendre des décisions thérapeutiques éclairées. Des capacités d'analyse avancées permettent également aux professionnels de santé d'optimiser les plans de traitement et d'identifier les problèmes potentiels avant qu'ils ne s'aggravent.

- L'importance croissante accordée à la médecine personnalisée et la prévalence croissante des maladies chroniques telles que le diabète, le cancer et les maladies auto-immunes stimulent la demande de solutions innovantes d'administration de médicaments qui améliorent la commodité, la sécurité et l'engagement des patients.

- Des entreprises telles que Medtronic, Insulet Corporation et Ypsomed développent des systèmes électroniques sophistiqués d'administration de médicaments dotés de fonctionnalités telles que le dosage de précision, la surveillance en temps réel et l'intégration avec des plateformes de santé mobiles, répondant ainsi aux besoins évolutifs des patients et des prestataires de soins de santé.

- Le marché mondial des systèmes électroniques d'administration de médicaments connaît une croissance rapide, alimentée par les innovations technologiques, la sensibilisation croissante des patients et les initiatives de soins de santé visant à améliorer l'observance, à réduire les effets secondaires et à renforcer l'efficacité globale du traitement.

Dynamique du marché des systèmes électroniques d'administration de médicaments

Conducteur

Besoin croissant en raison de la demande croissante d'une administration de médicaments efficace et centrée sur le patient

- La prévalence croissante des maladies chroniques, associée à l’importance croissante accordée à l’observance du traitement par les patients et à la médecine de précision , constitue un facteur important de la demande accrue de systèmes électroniques avancés d’administration de médicaments.

- Par exemple, en mars 2024, Insulet Corporation a lancé le système de gestion de l'insuline Omnipod DASH de nouvelle génération, qui offre une connectivité améliorée, des interfaces utilisateur intuitives et des fonctionnalités de surveillance en temps réel. Ces initiatives, menées par des entreprises clés, devraient stimuler la croissance du marché des systèmes électroniques d'administration de médicaments durant la période de prévision.

- Les prestataires de soins de santé adoptent de plus en plus de systèmes électroniques d'administration de médicaments pour garantir un dosage précis, réduire les erreurs de médication et améliorer les résultats thérapeutiques, offrant une amélioration significative par rapport à la méthode conventionnelle d'administration de médicaments.

- De plus, l'intégration de plateformes connectées et de fonctionnalités de surveillance intelligente dans les systèmes d'administration de médicaments permet un suivi transparent de l'observance du traitement par les patients, des schémas posologiques et des résultats du traitement, aidant les cliniciens à optimiser la thérapie et à améliorer l'engagement des patients.

- La convivialité des interfaces, l'automatisation des schémas posologiques et la compatibilité avec les applications mobiles sont des facteurs clés qui favorisent l'adoption des systèmes électroniques d'administration de médicaments, tant en milieu hospitalier qu'à domicile. La tendance à la personnalisation des traitements et la popularité croissante des solutions innovantes d'administration de médicaments contribuent également à la croissance du marché.

Retenue/Défi

Défis liés aux coûts élevés, à l'intégration et aux obstacles à l'adoption

- Le coût relativement élevé des systèmes électroniques avancés d'administration de médicaments par rapport aux méthodes conventionnelles constitue un obstacle majeur, notamment pour les petites cliniques, les nouveaux prestataires de soins et les patients des régions sensibles aux coûts. Ces investissements initiaux importants peuvent retarder l'adoption, malgré les bénéfices à long terme d'une meilleure observance thérapeutique et d'une réduction des erreurs médicamenteuses.

- L'intégration aux infrastructures de santé existantes demeure un défi, car de nombreux systèmes d'administration électronique de médicaments nécessitent une compatibilité avec les plateformes informatiques hospitalières, les dossiers médicaux électroniques (DME) et les outils de surveillance. Les prestataires de soins doivent être assurés que les nouveaux systèmes fonctionneront parfaitement avec les configurations existantes, sans perturber les flux de travail.

- La complexité d'utilisation des dispositifs ou le manque de formation des cliniciens et des patients peuvent freiner leur adoption. Des programmes de formation et d'accompagnement adaptés sont essentiels pour garantir une utilisation correcte, optimiser les résultats thérapeutiques et prévenir les erreurs.

- Les préoccupations concernant la maintenance des appareils, les mises à jour logicielles et la fiabilité à long terme peuvent également influencer les décisions d'achat, en particulier pour les établissements gérant plusieurs appareils dans différents contextes de soins.

- Les fabricants s'attaquent à ces problèmes en développant des systèmes économiques et conviviaux, dotés d'une large interopérabilité, de réseaux de support robustes et de programmes de formation simplifiés. Garantir l'accessibilité financière, la facilité d'intégration et un service après-vente performant sera essentiel pour une croissance soutenue et une adoption plus large des systèmes électroniques d'administration de médicaments à l'échelle mondiale.

Portée du marché des systèmes électroniques d'administration de médicaments

Le marché est segmenté en fonction du type, du composant, de la connectivité, du type de système, de l'application et de l'utilisateur final.

- Par type

Le marché mondial des systèmes électroniques d'administration de médicaments se segmente en fonction du type de produit : pompes à perfusion électroniques, stylos injecteurs électroniques, auto-injecteurs électroniques, inhalateurs électroniques, capsules électroniques, etc. Le segment des pompes à perfusion électroniques dominait le marché avec une part de chiffre d'affaires de 35,7 % en 2024, grâce à son rôle essentiel dans les hôpitaux, les soins à domicile et les soins ambulatoires pour l'administration contrôlée et continue de médicaments. Ces pompes sont largement utilisées en soins intensifs, en oncologie et dans la gestion des maladies chroniques grâce à leur précision, leurs schémas posologiques programmables et leur intégration aux dossiers médicaux électroniques. Ce segment bénéficie de la demande croissante en matière de sécurité des patients, de réduction des erreurs médicamenteuses et d'amélioration des résultats thérapeutiques. Des innovations telles que la connectivité sans fil, les alarmes en cas d'écart de dosage et la compatibilité avec les plateformes de surveillance avancées renforcent encore sa domination. Les hôpitaux et les cliniques spécialisées s'appuient largement sur ces systèmes pour administrer des traitements précis aux patients souffrant de pathologies complexes. De plus, l'adoption croissante des pompes à perfusion sur les marchés émergents, due au développement des infrastructures de santé, stimule la génération de revenus.

Le segment des stylos injecteurs électroniques devrait connaître le TCAC le plus rapide, soit 9,1 % entre 2025 et 2032, soutenu par la prévalence croissante du diabète et la tendance croissante à l'auto-administration en milieu hospitalier. Ces stylos offrent une précision, une praticité et une observance thérapeutiques accrues, notamment pour l'administration d'insuline et d'autres traitements injectables. L'intégration avec les applications mobiles permet aux patients de suivre leurs doses, de recevoir des rappels et de tenir des dossiers numériques pour une meilleure gestion de leur maladie. Leur compacité, leur portabilité et leur simplicité d'utilisation les rendent particulièrement adaptés aux soins ambulatoires et à domicile. La sensibilisation croissante à la médecine personnalisée et aux soins centrés sur le patient stimule leur adoption à l'échelle mondiale. La production croissante de stylos injecteurs intelligents dotés de fonctionnalités connectées stimule également la croissance du marché, tant dans les économies développées qu'émergentes.

- Par composant

En termes de composants, le marché est segmenté en capteurs, communicateurs et antennes sans fil, micropompes et régulateurs de débit, réservoirs de médicaments, microcontrôleurs, etc. Le segment des capteurs a dominé le marché avec une part de chiffre d'affaires de 31,5 % en 2024, reflétant le besoin crucial de surveillance en temps réel de paramètres tels que le débit, la pression et la précision du dosage. Les capteurs sont essentiels à la sécurité des patients et à la cohérence de l'administration thérapeutique en milieu hospitalier et à domicile. Ils fournissent des retours d'information exploitables aux soignants et aux professionnels de santé, réduisant ainsi le risque d'erreurs médicamenteuses. Les améliorations technologiques continues, telles que la sensibilité accrue, la miniaturisation et l'intégration aux appareils IoT, favorisent encore leur adoption. Les hôpitaux et les cliniques privilégient les systèmes équipés de capteurs pour les thérapies à haut risque et les traitements de longue durée. De plus, l'intégration de systèmes d'alerte avancés garantit des interventions rapides et une meilleure observance.

Le segment des communicateurs et antennes sans fil devrait enregistrer le TCAC le plus rapide, soit 10,3 % entre 2025 et 2032, grâce à la prévalence croissante des systèmes d'administration de médicaments compatibles avec l'IoT. Ces composants permettent une surveillance à distance en temps réel, un transfert de données fluide et des notifications automatisées pour les patients et les professionnels de santé. Ils facilitent l'intégration avec les applications mobiles, les plateformes cloud et les systèmes de gestion hospitalière. La tendance croissante à la télémédecine et aux thérapies à domicile accélère encore leur adoption. L'amélioration des normes sans fil, la faible latence de transmission et les fonctionnalités de sécurité renforcées confèrent à ces systèmes une grande fiabilité. Cette croissance est particulièrement marquée dans les cliniques externes et les services de soins à domicile qui nécessitent une surveillance constante.

- Par connectivité

En termes de connectivité, le marché est segmenté en Bluetooth Low Energy (BLE), Wi-Fi, Ethernet, NB-IoT, etc. Le segment Bluetooth Low Energy (BLE) dominait avec une part de marché de 28,7 % en 2024, grâce à sa faible consommation d'énergie, son intégration transparente aux smartphones et sa compatibilité avec les appareils portables. Les systèmes d'administration de médicaments compatibles BLE permettent aux patients et aux professionnels de santé de suivre efficacement leurs schémas thérapeutiques, de recevoir des alertes et de gérer les données d'observance. Les hôpitaux exploitent les systèmes BLE pour connecter plusieurs appareils sans nécessiter de modifications complexes de l'infrastructure. La croissance de ce segment est soutenue par la pénétration croissante des smartphones et les initiatives de santé mobile. Le BLE permet également l'interopérabilité avec d'autres dispositifs et plateformes médicaux, renforçant ainsi son importance dans les soins de santé modernes. L'intégration aux applications mobiles aide les patients à gérer leurs maladies chroniques à domicile, réduisant ainsi les visites à l'hôpital.

Le segment NB-IoT devrait connaître le TCAC le plus rapide, soit 11,2 % entre 2025 et 2032, grâce à sa capacité à fournir une connectivité longue portée fiable pour les systèmes d'administration de médicaments à domicile et à distance. Le NB-IoT permet une connectivité massive des appareils, ce qui le rend idéal pour le suivi de larges populations de patients dans le cadre de programmes de télésanté. Sa faible consommation d'énergie garantit un fonctionnement à long terme sans maintenance fréquente. Cette technologie permet une transmission sécurisée des données vers des plateformes cloud, facilitant ainsi les interventions à distance et la tenue des dossiers médicaux numériques. Son adoption est encore accélérée par les initiatives gouvernementales croissantes en faveur de la santé numérique. Les prestataires de soins de santé des zones rurales et mal desservies s'appuient de plus en plus sur les appareils compatibles NB-IoT pour garantir l'observance thérapeutique et la surveillance continue des patients.

- Par type de système

Selon le type de système, le marché est segmenté en systèmes alimentés par batterie et systèmes rechargeables. Le segment des systèmes alimentés par batterie dominait avec une part de marché de 62,3 % en 2024, grâce à sa fiabilité, sa portabilité et ses performances constantes dans les hôpitaux, les cliniques et les services de soins à domicile. Ces systèmes garantissent une administration ininterrompue des médicaments, même dans les régions où l'alimentation électrique est irrégulière. Ils sont particulièrement prisés pour les soins intensifs, l'oncologie et le traitement des maladies chroniques. Les prestataires de soins de santé comptent sur les systèmes alimentés par batterie pour assurer la continuité des traitements, réduire les temps d'arrêt opérationnel et améliorer la sécurité des patients. Leur maintenance simple et leur conception prête à l'emploi renforcent leur adoption. De plus, leur intégration aux plateformes de surveillance et aux alarmes de sécurité les rend indispensables dans les situations d'urgence.

Le segment des systèmes rechargeables devrait enregistrer le TCAC le plus rapide, soit 8,9 % entre 2025 et 2032, grâce à l'adoption croissante de solutions de santé écologiques et durables. Les systèmes rechargeables offrent des avantages financiers à long terme, un impact environnemental réduit et une grande portabilité. Les patients bénéficient d'une dépendance réduite aux piles jetables et d'une plus grande facilité d'utilisation pour les thérapies à domicile. L'intégration avec les appareils intelligents et les applications mobiles permet un meilleur suivi de l'utilisation et de l'état de charge. La sensibilisation croissante au développement durable et les initiatives des hôpitaux pour réduire les déchets électroniques favorisent leur adoption. Ces systèmes sont de plus en plus utilisés dans les centres de soins ambulatoires et les structures de soins à domicile en raison de leur praticité et de leur efficacité opérationnelle.

- Par application

En fonction des applications, le marché est segmenté en diabète, asthme et bronchopneumopathie chronique obstructive (BPCO), sclérose en plaques, traitement par hormone de croissance, déficit immunitaire, maladies cardiovasculaires, thalassémie, etc. Le segment du diabète représentait la plus grande part de chiffre d'affaires (34,8 %) en 2024, grâce à la prévalence croissante du diabète à l'échelle mondiale et à l'adoption croissante des dispositifs d'administration d'insuline. Les systèmes électroniques d'administration de médicaments pour le diabète offrent précision, auto-administration et suivi numérique des doses. Les patients bénéficient d'un confort accru, d'une meilleure observance thérapeutique et d'un meilleur contrôle glycémique. Les hôpitaux et les prestataires de soins à domicile intègrent de plus en plus ces dispositifs aux applications mobiles et aux plateformes de télémédecine. Les innovations technologiques continues en matière de stylos et de pompes connectés renforcent encore l'engagement des patients. La domination de ce segment est renforcée par les programmes de prise en charge des maladies chroniques et les initiatives gouvernementales favorisant l'auto-prise en charge.

Le segment de la sclérose en plaques devrait enregistrer le TCAC le plus rapide, soit 9,7 % entre 2025 et 2032, grâce à l'utilisation croissante de systèmes d'injection automatisés pour les traitements immunomodulateurs. Ces systèmes améliorent l'observance du traitement, réduisent les erreurs d'injection et permettent une administration à domicile en toute sécurité. L'intégration avec des plateformes de télésurveillance permet aux professionnels de santé de suivre l'évolution du traitement et d'intervenir rapidement. La praticité de l'auto-administration permet aux patients de respecter leur programme de traitement sans visites fréquentes à l'hôpital. La sensibilisation croissante aux soins centrés sur le patient et le développement des programmes de soins à domicile sont des facteurs clés. Des fonctionnalités avancées telles que le suivi des doses, les rappels et les rapports numériques accélèrent leur adoption.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en soins à domicile, hôpitaux, cliniques, centres ambulatoires et autres. Le segment hospitalier dominait avec une part de marché de 49,2 % en 2024, reflétant une adoption massive dans les soins intensifs, la gestion des maladies chroniques et les applications chirurgicales. Les hôpitaux intègrent ces systèmes aux dossiers médicaux électroniques, aux plateformes de surveillance et aux outils de gestion des patients afin d'améliorer la précision des traitements, de réduire les erreurs et d'améliorer les résultats des patients. Leur capacité à investir dans des appareils de haute qualité, à maintenir des protocoles opérationnels et à gérer un volume important de patients renforce leur domination. Les hôpitaux exploitent également des fonctionnalités avancées telles que les alarmes, le suivi des données en temps réel et la connectivité aux plateformes de télésanté. La croissance de ce segment est également soutenue par la prévalence croissante des maladies chroniques et l'augmentation du nombre d'interventions chirurgicales dans le monde.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 10,8 % entre 2025 et 2032, grâce à l'importance croissante accordée aux soins centrés sur le patient, à la télésurveillance et à la commodité de la gestion des maladies chroniques. Ces systèmes permettent aux patients de s'auto-administrer leurs médicaments avec précision tout en conservant des dossiers d'observance numériques. L'intégration aux applications mobiles et aux plateformes cloud garantit un suivi continu par les professionnels de santé. La croissance de ce segment est accélérée par les initiatives gouvernementales favorisant les soins à domicile et la télémédecine. Les patients bénéficient d'une réduction des visites à l'hôpital, d'une meilleure observance et de meilleurs résultats en matière de prise en charge de leurs maladies. Les innovations technologiques telles que les systèmes légers, portables et connectés favorisent leur adoption dans les contextes de soins à domicile.

Analyse régionale du marché des systèmes électroniques d'administration de médicaments

- L'Amérique du Nord a dominé le marché des systèmes électroniques d'administration de médicaments avec la plus grande part de revenus de 40,58 % en 2024, caractérisée par une adoption précoce de la technologie

- Des dépenses de santé élevées et une forte présence d'acteurs leaders du secteur

- L'infrastructure de santé avancée de la région, le cadre réglementaire solide et les initiatives centrées sur le patient ont encore accéléré l'adoption de ces systèmes, permettant un dosage plus précis, une meilleure adhésion des patients et une intégration transparente avec les plateformes de santé numériques.

Aperçu du marché américain des systèmes électroniques d'administration de médicaments

Le marché américain des systèmes électroniques d'administration de médicaments a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 67 %, grâce à l'adoption rapide de solutions d'administration de médicaments à la pointe de la technologie dans les environnements cliniques et de soins à domicile. L'importance croissante accordée à la personnalisation des traitements, au suivi à distance des patients et à l'aide à l'observance, combinée aux innovations en matière d'appareils connectés et d'intégration de la santé numérique, stimule une expansion significative du marché. Les hôpitaux et les cliniques spécialisées intègrent de plus en plus ces systèmes pour améliorer l'efficacité des traitements, minimiser les erreurs de dosage et optimiser l'efficacité des flux de travail.

Aperçu du marché européen des systèmes électroniques d'administration de médicaments

Le marché des systèmes électroniques d'administration de médicaments devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, porté par la hausse des dépenses de santé, la prévalence croissante des maladies chroniques et liées au mode de vie, et la demande de solutions d'administration de médicaments précises et conviviales pour les patients. Des pays comme l'Allemagne, le Royaume-Uni et la France constatent une adoption généralisée de ces systèmes dans les hôpitaux, les cliniques spécialisées et les programmes de soins à domicile. Les efforts visant à améliorer l'observance thérapeutique des patients, à réduire les erreurs médicamenteuses et à intégrer les plateformes de santé numérique, ainsi qu'un soutien réglementaire solide, renforcent encore la croissance du marché dans la région.

Aperçu du marché britannique des systèmes électroniques d'administration de médicaments

Le marché britannique des systèmes électroniques d'administration de médicaments devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par un déploiement croissant dans les hôpitaux, les services de soins à domicile et les cliniques spécialisées. La sensibilisation croissante à la prise en charge des maladies chroniques, les avancées technologiques en matière de dispositifs d'administration de médicaments et la volonté du gouvernement d'adopter des solutions de santé numériques intégrées sont des facteurs clés de l'expansion du marché. L'amélioration de l'observance thérapeutique des patients, la précision des dosages et la simplification des flux de soins encouragent les prestataires de soins à adopter des systèmes d'administration avancés.

Aperçu du marché allemand des systèmes électroniques d'administration de médicaments

Le marché allemand des systèmes électroniques d'administration de médicaments devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à la robustesse de son infrastructure de santé, à l'importance accordée aux soins centrés sur le patient et à l'adoption de technologies innovantes d'administration de médicaments en milieu hospitalier et ambulatoire. La sensibilisation croissante à la prise en charge des maladies chroniques, au dosage précis et à l'intégration aux plateformes de santé numériques accélère encore la croissance du marché. L'accent mis par l'Allemagne sur la qualité des soins et l'innovation technologique offre un environnement favorable à l'adoption de systèmes avancés d'administration de médicaments.

Aperçu du marché des systèmes électroniques d'administration de médicaments en Asie-Pacifique

Le marché des systèmes électroniques d'administration de médicaments en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par l'urbanisation croissante, la hausse des revenus disponibles, le développement des infrastructures de santé et la demande croissante de solutions d'administration de médicaments à la pointe de la technologie dans les hôpitaux, les services de soins à domicile et les programmes de télésurveillance des patients. Des pays comme la Chine, le Japon et l'Inde connaissent une adoption massive, soutenue par des initiatives gouvernementales favorisant la santé numérique, la télémédecine et des soins centrés sur le patient. L'essor de la classe moyenne, la sensibilisation à la prise en charge des maladies chroniques et l'accessibilité financière croissante des appareils catalysent également la croissance du marché.

Aperçu du marché japonais des systèmes électroniques d'administration de médicaments

Le marché japonais des systèmes électroniques d'administration de médicaments connaît un essor considérable grâce à la solidité du système de santé, à la forte adoption des technologies et à l'importance accordée au confort des patients et à l'observance thérapeutique. La demande croissante de solutions de soins à domicile, de systèmes d'administration de médicaments connectés et de dosage précis dans les hôpitaux et les cliniques spécialisées stimule cette croissance soutenue. Le vieillissement de la population japonaise stimule également la demande de systèmes d'administration de médicaments conviviaux et fiables, garantissant la sécurité et une meilleure qualité des soins.

Aperçu du marché chinois des systèmes électroniques d'administration de médicaments

En 2024, le marché chinois des systèmes électroniques d'administration de médicaments représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, soutenu par une urbanisation rapide, l'expansion de la classe moyenne et le développement des infrastructures de santé. L'adoption massive des plateformes de santé numérique, des programmes de télésurveillance des patients et des systèmes connectés d'administration de médicaments dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile stimule l'expansion du marché. De plus, la disponibilité d'appareils locaux économiques et les initiatives gouvernementales favorisant les solutions de santé intelligentes stimulent encore davantage la croissance du marché des systèmes électroniques d'administration de médicaments en Chine.

Part de marché des systèmes électroniques d'administration de médicaments

L’industrie des systèmes électroniques d’administration de médicaments est principalement dirigée par des entreprises bien établies, notamment :

- AstraZeneca (Royaume-Uni)

- Amgen Inc. (États-Unis)

- Ypsomed AG (Suisse)

- Merck & Co., Inc. (États-Unis)

- Bayer AG (Allemagne)

- Némera (France)

- F. Hoffmann-La Roche SA (Suisse)

- Teva Pharmaceutical Industries Ltd. (États-Unis)

- AptarGroup, Inc. (États-Unis)

- Novo Nordisk A/S (Danemark)

- ViCentra BV (Pays-Bas)

- Medtronic (Irlande)

- United Therapeutics Corporation (États-Unis)

- Companion Medical (États-Unis)

- Tandem Diabetes Care, Inc. (États-Unis)

- Debiotech SA (Suisse)

- Canè SpA (Italie)

- Insulet Corporation (États-Unis)

- BD (États-Unis)

- B. Braun SE (Allemagne)

Derniers développements sur le marché mondial des systèmes électroniques d'administration de médicaments

- En janvier 2025, Portal Instruments, leader des technologies innovantes d'administration de médicaments, a annoncé le lancement de son nouveau système PRIME Nexus. Cet injecteur électronique réutilisable de pointe est conçu pour optimiser l'administration des médicaments injectables tout en aidant ses partenaires à atteindre leurs objectifs de durabilité. PRIME Nexus vise à offrir une expérience plus confortable et plus efficace aux patients nécessitant des injections régulières.

- En mai 2025, un article complet a été publié sur les principales tendances et technologies qui façonnent l'administration de médicaments dans un contexte d'innovation croissante. Cet article s'est penché sur les avancées en matière de systèmes d'administration avancés et de durabilité, offrant ainsi une perspective d'avenir pour le secteur. Cette publication met en lumière l'évolution constante des technologies d'administration de médicaments et leur impact sur les soins aux patients.

- En juillet 2025, LENZ Therapeutics a annoncé le dépôt d'une demande d'autorisation de mise sur le marché (NDA) pour le LNZ100 auprès du Centre d'évaluation des médicaments (CDE) de l'Administration nationale des produits médicaux (NMPA) en Chine. Le LNZ100 est en cours de développement pour le traitement de la presbytie, une affection liée au vieillissement qui affecte la capacité à focaliser sur les objets proches. Ce dépôt marque une étape importante dans l'élargissement des options thérapeutiques pour les déficiences visuelles liées à l'âge.

- En août 2025, Sever Pharma Solutions a élargi son partenariat avec Silo Pharma concernant un nouvel implant à base de kétamine pour le traitement de la douleur chronique et de la fibromyalgie. Cette collaboration porte sur le développement d'un système à libération contrôlée de kétamine, visant à soulager durablement la douleur des patients souffrant de ces pathologies. Ce partenariat souligne l'intérêt croissant pour les systèmes implantables d'administration de médicaments pour la prise en charge de la douleur chronique.

- En octobre 2023, Amazon a lancé un service de livraison par drone de certains médicaments courants à College Station, au Texas, promettant des livraisons en 60 minutes. Cette initiative s'inscrit dans le cadre des efforts d'Amazon pour révolutionner la prestation de soins de santé, en améliorant la commodité et en aidant les patients à commencer rapidement leur traitement. Ce service fait partie de l'offre Prime Air d'Amazon, lancée en juin 2022, qui proposait initialement des livraisons par drone en 30 minutes pour divers produits.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.