Global Electrophysiology Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

7.84 Billion

USD

17.00 Billion

2025

2033

USD

7.84 Billion

USD

17.00 Billion

2025

2033

| 2026 –2033 | |

| USD 7.84 Billion | |

| USD 17.00 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs d'électrophysiologie, par application (dispositifs de traitement et de diagnostic), indication (fibrillation auriculaire (FA), tachycardie supraventriculaire, tachycardie par réentrée nodale auriculo-ventriculaire (TRNAV), syndrome de Wolff-Parkinson-White (WPW), bradycardie et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs d'électrophysiologie

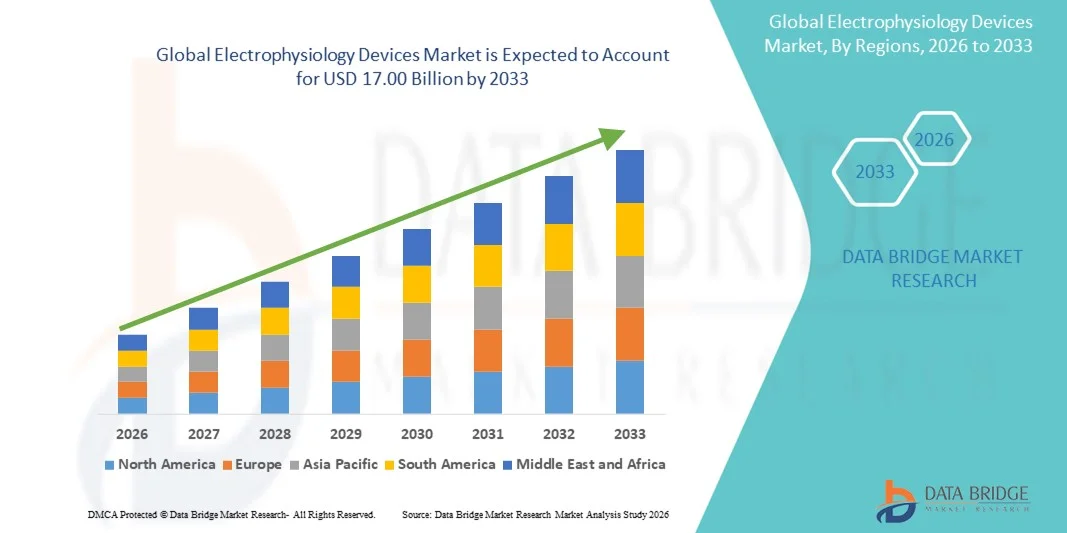

- Le marché mondial des dispositifs d'électrophysiologie était évalué à 7,84 milliards de dollars américains en 2025 et devrait atteindre 17 milliards de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 10,16 % au cours de la période de prévision.

- La croissance du marché est largement due à la prévalence croissante des arythmies cardiaques, aux progrès technologiques des systèmes de cartographie et d'ablation , et à l'adoption croissante des interventions cardiaques mini-invasives.

- Par ailleurs, la sensibilisation croissante des professionnels de santé et des patients au diagnostic précoce et au traitement efficace des troubles du rythme cardiaque stimule la demande en dispositifs d'électrophysiologie de pointe. L'ensemble de ces facteurs alimente l'expansion du marché et fait des dispositifs d'électrophysiologie des outils essentiels des soins cardiaques modernes.

Analyse du marché des dispositifs d'électrophysiologie

- Les dispositifs d'électrophysiologie, qui comprennent des outils de diagnostic et de traitement tels que les systèmes de cartographie cardiaque, les cathéters d'ablation et les équipements de surveillance, jouent un rôle de plus en plus crucial dans la prise en charge des troubles du rythme cardiaque, tant dans les hôpitaux que dans les centres de cardiologie spécialisés, en raison de leur précision, de leur caractère peu invasif et de leur intégration aux technologies d'imagerie et de navigation avancées.

- La demande croissante d'appareils d'électrophysiologie est principalement due à la prévalence accrue des arythmies cardiaques, aux progrès technologiques des systèmes de cartographie et d'ablation, ainsi qu'à une sensibilisation accrue des professionnels de santé et des patients au diagnostic précoce et au traitement efficace des troubles du rythme cardiaque.

- L'Amérique du Nord a dominé le marché des dispositifs d'électrophysiologie en 2025, représentant 38,7 % des revenus. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des technologies cardiaques innovantes et une présence importante de fabricants de dispositifs médicaux de premier plan. Aux États-Unis, le nombre de procédures d'électrophysiologie a connu une croissance substantielle, notamment dans les hôpitaux et les centres cardiaques spécialisés, grâce aux innovations technologiques en matière de cartographie assistée par l'IA et de solutions de télésurveillance.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs d'électrophysiologie au cours de la période de prévision, en raison de la prévalence croissante des maladies cardiovasculaires, du développement des infrastructures de santé et de l'augmentation des investissements dans les établissements de soins cardiaques de pointe.

- Le segment des dispositifs de traitement a dominé le marché des dispositifs d'électrophysiologie avec une part de marché de 45,3 % en 2025, grâce à leur efficacité dans la prise en charge des arythmies, leur intégration aux procédures mini-invasives et les innovations continues qui améliorent le succès des interventions et les résultats pour les patients.

Portée du rapport et segmentation du marché des dispositifs d'électrophysiologie

|

Attributs |

Dispositifs d'électrophysiologie : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs d'électrophysiologie

Progrès dans les systèmes de cartographie et d'ablation assistés par l'IA

- L'intégration de l'intelligence artificielle (IA) et des technologies d'imagerie avancées dans les systèmes de cartographie et d'ablation constitue une tendance majeure et en pleine accélération sur le marché mondial des dispositifs d'électrophysiologie, améliorant ainsi la précision et l'efficacité des procédures.

- Par exemple, le système EnSite X EP exploite des algorithmes d'IA pour créer des cartes 3D du cœur en temps réel, améliorant ainsi la précision des ablations d'arythmies complexes. De même, le système CARTO 3 intègre une navigation pilotée par IA pour optimiser les flux de travail d'ablation et réduire la durée des interventions.

- L'intégration de l'IA permet des fonctionnalités telles que l'analyse prédictive des schémas d'arythmie, l'évaluation automatisée des lésions et des recommandations thérapeutiques personnalisées, améliorant ainsi les résultats des traitements. Par exemple, certains modèles de Biosense Webster utilisent l'IA pour optimiser les stratégies d'ablation et alerter en cas d'activité cardiaque anormale.

- L'intégration fluide des appareils d'électrophysiologie aux systèmes d'information hospitaliers et aux plateformes de télésurveillance facilite la gestion centralisée des données patient et le retour d'information procédural en temps réel. Via une interface unique, les médecins peuvent suivre plusieurs patients, contrôler les performances des appareils et analyser les résultats, optimisant ainsi le flux de travail.

- Cette tendance vers des solutions d'électrophysiologie plus intelligentes, basées sur les données et interconnectées transforme en profondeur les soins cardiaques. Par conséquent, des entreprises comme Abbott et Medtronic développent des systèmes intégrant l'IA et dotés de fonctionnalités telles que la cartographie automatisée, les alertes prédictives d'arythmie et le guidage procédural en temps réel.

- La demande en dispositifs d'électrophysiologie intégrant l'IA et des capacités d'imagerie avancées croît rapidement dans les hôpitaux et les centres cardiaques spécialisés, les professionnels de santé privilégiant de plus en plus la précision, la sécurité et l'amélioration des résultats pour les patients.

- L'intégration croissante des dispositifs de surveillance cardiaque portables aux systèmes d'électrophysiologie améliore le suivi continu des patients, la détection précoce des arythmies et la planification des interventions à distance.

Dynamique du marché des dispositifs d'électrophysiologie

Conducteur

Prévalence croissante des arythmies cardiaques et sensibilisation au diagnostic précoce

- L'augmentation de l'incidence des arythmies cardiaques, associée à une sensibilisation accrue des professionnels de la santé et des patients au diagnostic précoce et au traitement efficace, est un facteur majeur de l'adoption des dispositifs d'électrophysiologie.

- Par exemple, en mars 2025, Boston Scientific a annoncé l'élargissement de sa gamme de produits d'ablation cardiaque afin d'améliorer l'accès au traitement pour les patients atteints de fibrillation auriculaire, ce qui devrait stimuler la croissance du marché.

- Face à l'augmentation constante de la prévalence de la fibrillation auriculaire et d'autres troubles du rythme cardiaque, les dispositifs d'électrophysiologie offrent des options de traitement avancées telles que l'ablation mini-invasive, la cartographie précise et la surveillance à distance.

- De plus, l'importance croissante accordée aux soins cardiaques préventifs et l'intégration des procédures d'électrophysiologie dans les hôpitaux et les centres cardiaques spécialisés rendent ces dispositifs essentiels à la prise en charge cardiaque moderne.

- L'efficacité des dispositifs d'électrophysiologie pour réduire la durée des interventions, améliorer les taux de réussite et permettre une thérapie personnalisée contribue à leur adoption croissante sur les marchés développés et émergents.

- L’élargissement de la couverture d’assurance et des politiques de remboursement des procédures d’électrophysiologie encourage davantage les hôpitaux et les cliniques à adopter ces dispositifs.

- La collaboration croissante entre les fabricants de dispositifs et les hôpitaux pour les essais cliniques et le développement technologique stimule l'innovation et une adoption plus large des solutions d'électrophysiologie.

Retenue/Défi

Coûts élevés des dispositifs et obstacles à la conformité réglementaire

- Le coût élevé des appareils d'électrophysiologie de pointe et les exigences réglementaires strictes constituent des obstacles importants à leur adoption à plus grande échelle par le marché. Ces appareils nécessitant des technologies complexes et une validation clinique rigoureuse, leurs prix peuvent être prohibitifs pour les petits hôpitaux ou cliniques.

- Par exemple, des rapports très médiatisés sur les complications procédurales et les rappels de dispositifs ont incité certains prestataires de soins de santé à la prudence quant à l'adoption de nouveaux systèmes d'électrophysiologie.

- Pour une adoption plus large, il est crucial de relever ces défis liés aux coûts et à la réglementation grâce à la standardisation des dispositifs, au soutien au remboursement et à la simplification des procédures d'approbation. Des entreprises comme Abbott et Biosense Webster insistent sur la conformité aux réglementations de la FDA et au marquage CE afin de garantir la sécurité et l'efficacité des dispositifs.

- De plus, la disponibilité limitée d'électrophysiologistes qualifiés et le besoin d'infrastructures spécialisées peuvent restreindre l'utilisation des dispositifs, notamment dans les régions émergentes.

- Bien que les progrès technologiques améliorent les résultats, la surévaluation perçue des systèmes intégrés et basés sur l'IA peut encore freiner leur adoption dans les établissements de santé aux budgets limités.

- Surmonter ces défis grâce à l'optimisation des coûts, aux programmes de formation et au soutien réglementaire sera essentiel pour une croissance durable du marché mondial des dispositifs d'électrophysiologie.

- L'obsolescence technologique rapide et les mises à jour logicielles fréquentes peuvent augmenter les coûts de maintenance, ce qui représente un défi pour les petits établissements de santé.

- Les préoccupations liées à la confidentialité des données et à la cybersécurité des dispositifs d'électrophysiologie connectés peuvent susciter des hésitations chez les professionnels de santé, ce qui nécessite des mesures de sécurité robustes et le respect de la réglementation en matière de données des patients.

Étendue du marché des dispositifs d'électrophysiologie

Le marché est segmenté en fonction de l'application, de l'indication et de l'utilisation finale.

- Sur demande

Selon leur application, le marché des dispositifs d'électrophysiologie se divise en dispositifs de traitement et dispositifs de diagnostic. Le segment des dispositifs de traitement a dominé le marché en 2025, représentant 45,3 % des revenus, grâce à leur rôle crucial dans la prise en charge des arythmies cardiaques par des procédures telles que l'ablation par cathéter. Les hôpitaux et les centres de cardiologie spécialisés privilégient les dispositifs de traitement pour leur capacité à offrir une thérapie précise et peu invasive, améliorant ainsi les résultats pour les patients et réduisant les complications procédurales. Les progrès technologiques constants, tels que la cartographie assistée par l'IA et le guidage de l'ablation en temps réel, renforcent encore l'adoption de ces dispositifs. Leur intégration aux systèmes d'information hospitaliers et aux plateformes de télésurveillance contribue également à l'efficacité des flux de travail et à la sécurité des patients. Les médecins s'appuient de plus en plus sur ces dispositifs pour les cas d'arythmies complexes, ce qui soutient la demande. La compatibilité des dispositifs de traitement avec l'évolution des infrastructures de santé et leur rôle essentiel dans la lutte contre la prévalence croissante des maladies cardiaques expliquent leur position dominante sur le marché.

Le segment des dispositifs de diagnostic devrait connaître le taux de croissance le plus rapide, soit 22,1 %, entre 2026 et 2033, porté par l'importance croissante accordée au dépistage précoce et à la surveillance continue des troubles du rythme cardiaque. Les dispositifs de diagnostic, tels que les systèmes d'électrocardiographie (ECG), les moniteurs d'événements et les moniteurs cardiaques portables, permettent aux médecins de détecter rapidement les arythmies et d'intervenir sans délai. Leur caractère non invasif et leur facilité d'intégration aux systèmes hospitaliers les rendent particulièrement intéressants pour les soins en hospitalisation comme en ambulatoire. Les innovations technologiques, telles que la surveillance sans fil et les algorithmes prédictifs basés sur l'intelligence artificielle, améliorent la précision du diagnostic et le confort du patient. La sensibilisation croissante des patients et des professionnels de santé à la prévention des maladies cardiaques favorise leur adoption dans les pays développés comme dans les pays émergents. L'essor des solutions de surveillance à domicile et l'intégration de la télémédecine accélèrent encore la demande en dispositifs de diagnostic, faisant de ce segment un marché en pleine expansion.

- Par indication

En fonction de l'indication, le marché est segmenté en fibrillation auriculaire (FA), tachycardie supraventriculaire, tachycardie par réentrée nodale auriculo-ventriculaire (TRNAV), syndrome de Wolff-Parkinson-White (WPW), bradycardie et autres. Le segment de la fibrillation auriculaire dominait le marché en 2025, représentant 39,8 % des revenus, en raison de la forte prévalence de la FA dans le monde et du besoin croissant d'interventions thérapeutiques efficaces. Les patients atteints de FA nécessitent fréquemment une ablation ou une surveillance avancée, ce qui rend les dispositifs d'électrophysiologie indispensables. Les hôpitaux et les centres de cardiologie privilégient les dispositifs spécifiquement conçus pour le traitement de la FA en raison de leur efficacité prouvée et de leur compatibilité avec les procédures mini-invasives. Les innovations continues en matière de cartographie, de cathéters d'ablation et de systèmes guidés par l'IA, spécifiquement dédiés à la prise en charge de la FA, confortent la position de leader de ce segment sur le marché. L'intensification des campagnes de sensibilisation et la hausse des complications liées à la FA, telles que les AVC et l'insuffisance cardiaque, stimulent également la demande. Ce segment bénéficie de la convergence des solutions de traitement et de diagnostic, permettant une prise en charge globale des cas de FA.

Le segment des tachycardies supraventriculaires (TSV) devrait connaître le taux de croissance le plus rapide, soit 21,5 %, entre 2026 et 2033, sous l'effet de l'augmentation des taux de diagnostic et de l'adoption croissante des procédures d'ablation mini-invasives. Les TSV touchent souvent des patients plus jeunes, ce qui favorise l'utilisation d'appareils d'électrophysiologie de pointe pour un traitement précis. La sensibilisation accrue des professionnels de santé et des patients à la reconnaissance des symptômes et à l'intervention précoce alimente la demande. Les progrès technologiques, tels que la cartographie haute résolution et le guidage procédural par intelligence artificielle, améliorent les taux de réussite de l'ablation et réduisent les récidives. L'intégration de protocoles de traitement spécifiques aux TSV dans les hôpitaux et les centres de chirurgie ambulatoire contribue également à leur adoption. Le développement des infrastructures de santé dans les régions émergentes soutient également la croissance rapide de ce segment.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux a dominé le marché en 2025, représentant la plus grande part de revenus (52,4 %), grâce à la disponibilité d'unités de soins cardiaques spécialisées, d'électrophysiologistes expérimentés et d'infrastructures procédurales de pointe. Les hôpitaux offrent des services complets pour la prise en charge des arythmies complexes, incluant les procédures d'électrophysiologie diagnostiques et thérapeutiques. L'adoption des dispositifs de traitement et de diagnostic en milieu hospitalier est favorisée par les politiques de remboursement et les protocoles cliniques établis. Les hôpitaux bénéficient également de systèmes centralisés de surveillance des patients, de l'intégration aux dossiers médicaux électroniques et d'un personnel qualifié capable de réaliser des procédures sophistiquées. La prévalence croissante des maladies cardiovasculaires et l'augmentation du volume d'interventions contribuent à la position dominante de ce segment. Des investissements continus dans les infrastructures hospitalières et les mises à niveau technologiques soutiennent l'adoption des dispositifs d'électrophysiologie dans ce segment d'utilisation finale.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître le taux de croissance le plus rapide, soit 23,2 %, entre 2026 et 2033. Cette croissance est portée par l'essor des soins ambulatoires, la rentabilité des interventions et le confort des patients. Les CCA offrent un cadre optimisé pour les ablations et les procédures diagnostiques moins complexes, réduisant ainsi la dépendance aux hôpitaux. L'intégration de dispositifs d'électrophysiologie portables et assistés par intelligence artificielle permet aux CCA de réaliser les interventions efficacement tout en maintenant une grande précision. La sensibilisation croissante aux soins cardiaques ambulatoires et la préférence pour des périodes de convalescence plus courtes stimulent l'adoption de ces centres. Les collaborations entre les fabricants de dispositifs et les CCA pour la formation et le soutien du personnel contribuent également à la croissance du marché. Enfin, le nombre croissant de CCA dans les pays émergents participe à l'expansion rapide de ce segment.

Analyse régionale du marché des dispositifs d'électrophysiologie

- L'Amérique du Nord a dominé le marché des dispositifs d'électrophysiologie en 2025, avec la plus grande part de revenus (38,7 %), grâce à une infrastructure de santé avancée, une forte adoption des technologies cardiaques innovantes et une présence importante de grands fabricants de dispositifs médicaux.

- Dans la région, les professionnels de santé et les patients privilégient les interventions de précision, les procédures minimalement invasives et l'intégration des systèmes de cartographie et d'ablation assistés par l'IA, ce qui améliore considérablement les résultats des interventions et la sécurité des patients.

- Cette forte adoption est également favorisée par la présence d'hôpitaux et de centres de cardiologie spécialisés bien établis, des dépenses de santé élevées, d'électrophysiologistes qualifiés et de politiques de remboursement avantageuses, ce qui fait des dispositifs d'électrophysiologie des outils essentiels pour les soins cardiaques, tant en milieu hospitalier qu'ambulatoire.

Aperçu du marché américain des dispositifs d'électrophysiologie

Le marché américain des dispositifs d'électrophysiologie a généré 82 % des revenus en Amérique du Nord en 2025, porté par la forte prévalence des arythmies cardiaques et l'adoption généralisée des technologies de pointe en cardiologie. Les professionnels de santé privilégient de plus en plus les procédures d'ablation mini-invasives, les systèmes de cartographie assistée par intelligence artificielle et les solutions de télésurveillance pour une précision accrue des interventions et de meilleurs résultats pour les patients. La forte présence de fabricants de dispositifs de premier plan, des systèmes de remboursement performants et des hôpitaux et centres de cardiologie bien établis soutiennent également la croissance du marché. Par ailleurs, la sensibilisation croissante des patients au dépistage et au traitement précoces des troubles du rythme cardiaque stimule la demande. Les États-Unis restent à la pointe de l'innovation technologique, du volume d'interventions et de l'adoption de solutions d'électrophysiologie intégrées.

Aperçu du marché européen des dispositifs d'électrophysiologie

Le marché européen des dispositifs d'électrophysiologie devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par l'augmentation de l'incidence des maladies cardiovasculaires et la sensibilisation croissante au diagnostic précoce des arythmies. Les systèmes de santé de pays comme l'Allemagne, la France et l'Italie intègrent de plus en plus de dispositifs de diagnostic et de traitement avancés dans les hôpitaux et les centres de cardiologie spécialisés. L'accent mis sur la sécurité des patients, l'efficacité clinique et les procédures mini-invasives favorise l'adoption de ces dispositifs. Le marché bénéficie également de politiques de remboursement avantageuses et d'investissements croissants dans des infrastructures de soins cardiaques de pointe. Par ailleurs, les initiatives réglementaires et la normalisation des procédures d'homologation des dispositifs médicaux soutiennent une croissance soutenue du marché dans toute la région.

Aperçu du marché britannique des dispositifs d'électrophysiologie

Le marché britannique des dispositifs d'électrophysiologie devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante de la fibrillation auriculaire et d'autres arythmies. Les hôpitaux et les centres cardiaques spécialisés adoptent des technologies de cartographie et d'ablation avancées pour une meilleure précision des traitements et une sécurité accrue des patients. L'intérêt croissant pour les soins ambulatoires et les interventions mini-invasives stimule également cette adoption. Par ailleurs, les initiatives gouvernementales et les politiques de remboursement favorables encouragent l'utilisation de ces dispositifs. Enfin, la solidité du système de santé britannique, conjuguée à une sensibilisation accrue des patients au dépistage précoce, soutient la croissance durable du marché.

Aperçu du marché allemand des dispositifs d'électrophysiologie

Le marché allemand des dispositifs d'électrophysiologie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la prévalence croissante des maladies cardiovasculaires et les investissements dans les infrastructures de soins cardiaques de pointe. Les hôpitaux et les cliniques spécialisées privilégient les dispositifs de diagnostic et de traitement de précision pour une prise en charge efficace des arythmies. L'accent mis par l'Allemagne sur l'innovation, le progrès technologique et des normes de soins de santé de haute qualité favorise l'adoption de ces dispositifs. Par ailleurs, leur intégration aux systèmes d'information hospitaliers et aux plateformes de télésurveillance améliore l'efficacité des procédures. Les politiques de soutien et de remboursement gouvernementales contribuent également à la généralisation de l'utilisation des dispositifs d'électrophysiologie, tant en milieu hospitalier qu'ambulatoire.

Aperçu du marché des dispositifs d'électrophysiologie en Asie-Pacifique

Le marché des dispositifs d'électrophysiologie en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23 %) entre 2026 et 2033, portée par l'augmentation de l'incidence des maladies cardiovasculaires, le développement des infrastructures de santé et l'adoption croissante des technologies de pointe en cardiologie dans des pays comme la Chine, le Japon et l'Inde. L'intérêt grandissant pour les interventions mini-invasives, le diagnostic précoce des arythmies et la prévention cardiaque stimule la demande. Par ailleurs, les initiatives gouvernementales favorisant les solutions de santé numérique, la télémédecine et la modernisation des hôpitaux soutiennent l'adoption des dispositifs d'électrophysiologie. Enfin, la sensibilisation accrue des patients et des professionnels de santé dynamise davantage le marché, tant en milieu urbain que périurbain.

Aperçu du marché japonais des dispositifs d'électrophysiologie

Le marché japonais des dispositifs d'électrophysiologie est en plein essor grâce aux normes de santé élevées du pays, aux avancées technologiques et à l'accent mis sur les soins cardiaques de précision. Cette croissance est alimentée par l'augmentation de l'incidence de la fibrillation auriculaire, l'adoption de systèmes de cartographie et d'ablation assistés par l'IA et le nombre croissant de centres cardiaques spécialisés. Les hôpitaux intègrent les dispositifs d'électrophysiologie aux plateformes de télésurveillance et de diagnostic pour une efficacité accrue des interventions. Par ailleurs, les initiatives gouvernementales en faveur des soins cardiaques et la prise en charge des frais médicaux contribuent à l'expansion du marché. Le vieillissement de la population japonaise alimente également la demande de solutions d'électrophysiologie peu invasives, sûres et faciles d'utilisation pour les patients, tant en milieu hospitalier qu'ambulatoire.

Aperçu du marché indien des dispositifs d'électrophysiologie

Le marché indien des dispositifs d'électrophysiologie a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à la prévalence croissante des maladies cardiovasculaires, au développement des infrastructures de santé et à l'adoption grandissante des technologies de pointe en cardiologie. Les hôpitaux et les centres de cardiologie spécialisés investissent de plus en plus dans les dispositifs de diagnostic et de traitement des arythmies. Les programmes gouvernementaux promouvant la santé numérique, la télémédecine et les structures de soins cardiaques contribuent également à la croissance du marché. Par ailleurs, la disponibilité de dispositifs abordables, les partenariats avec des fabricants internationaux et la sensibilisation accrue des patients au dépistage précoce et aux interventions mini-invasives sont autant de facteurs clés qui favorisent l'adoption des dispositifs d'électrophysiologie en Inde.

part de marché des dispositifs d'électrophysiologie

Le secteur des dispositifs d'électrophysiologie est principalement dominé par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Medtronic (Irlande)

- BIOTRONIK SE & Co. KG (Allemagne)

- Services Johnson & Johnson, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Société scientifique MicroPort (Chine)

- AtriCure, Inc. (États-Unis)

- Stereotaxis Inc. (États-Unis)

- CardioFocus, Inc. (États-Unis)

- CathRx Ltd. (Australie)

- Osypka AG (Allemagne)

- Japan Lifeline Co., Ltd. (Japon)

- EP Solutions SA (Suisse)

- Imricor Medical Systems, Inc. (États-Unis)

- Baylis Medical Company, Inc. (Canada)

- LivaNova PLC (Royaume-Uni)

- GE Healthcare (Royaume-Uni)

- CR Bard, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des dispositifs d'électrophysiologie ?

- En juillet 2025, Boston Scientific a obtenu de la FDA une extension d'indication pour FARAPULSE, étendant son utilisation approuvée à la fibrillation auriculaire persistante, notamment à l'ablation des veines pulmonaires et de la paroi postérieure. Cette extension élargit le nombre de patients éligibles et témoigne de la confiance dans la sécurité et l'efficacité de la technologie PFA. Elle positionne FARAPULSE comme un concurrent majeur de l'ablation thermique pour un plus grand nombre de patients atteints de fibrillation auriculaire, accélérant potentiellement le passage de l'ablation traditionnelle à la PFA.

- En mai 2025, Medtronic a publié des données prometteuses confirmant les performances de sa technologie PFA Affera + Sphere-9 chez les patients atteints de fibrillation auriculaire persistante, confortant ainsi son utilisation en complément de son système PulseSelect. La disponibilité de deux systèmes PFA différents – un système à injection unique (PulseSelect) et un système focal/à double énergie flexible – offre aux cliniciens un choix adapté à l'anatomie du patient et à la complexité de sa pathologie, favorisant l'adoption de la PFA et enrichissant la palette thérapeutique en électrophysiologie.

- En octobre 2024, Medtronic a obtenu l'approbation de la FDA pour son système de cartographie et d'ablation Affera™ associé au cathéter Sphere‑9™, un cathéter de cartographie cardiaque haute densité (HD) et d'ablation à double énergie. Ce système « tout-en-un » permet aux médecins de réaliser une cartographie détaillée et une ablation flexible en une seule intervention, offrant ainsi une efficacité accrue, une plus grande flexibilité procédurale (énergie PF ou RF) et un traitement potentiellement plus sûr et plus précis des arythmies complexes telles que la fibrillation auriculaire persistante ou le flutter auriculaire.

- En janvier 2024, Boston Scientific a obtenu l'approbation de la FDA pour son système d'ablation par champ pulsé FARAPULSE™, indiqué pour l'isolation des veines pulmonaires chez les patients atteints de fibrillation auriculaire paroxystique symptomatique et récurrente. Ce système offre une alternative non thermique et sélective des tissus à l'ablation thermique conventionnelle. À cette date, le système FARAPULSE avait déjà traité plus de 40 000 patients dans le monde. Les données cliniques de l'étude pivot et de vastes registres ont démontré une efficacité comparable à celle de l'ablation thermique et un risque moindre de lésions collatérales.

- En décembre 2023, Medtronic a obtenu l'approbation de la FDA pour son système d'ablation par champ pulsé PulseSelect™, le premier système d'ablation par champ pulsé (ACP) autorisé par la FDA pour la fibrillation auriculaire (FA) paroxystique et persistante. Cette approbation a marqué un tournant dans la prise en charge de la FA, car PulseSelect utilise l'électroporation non thermique, et non la chaleur ou le froid, pour isoler les veines pulmonaires, offrant ainsi une procédure plus rapide, un risque réduit de lésions tissulaires collatérales et un flux de travail simplifié pour les cliniciens.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.