Global Electrosurgery Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

7.49 Billion

USD

11.13 Billion

2024

2032

USD

7.49 Billion

USD

11.13 Billion

2024

2032

| 2025 –2032 | |

| USD 7.49 Billion | |

| USD 11.13 Billion | |

| % | |

|

Marché mondial des équipements d'électrochirurgie, par produits (instruments électrochirurgicaux, générateurs électrochirurgicaux, systèmes de gestion du plasma et de la fumée, accessoires électrochirurgicaux), chirurgie (chirurgie gynécologique, chirurgie urologique, chirurgie cardiovasculaire, chirurgie générale, neurochirurgie, chirurgie orthopédique, chirurgie esthétique, autres), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, autres), canal de distribution (direct, vente au détail) - Tendances et prévisions de l'industrie jusqu'en 2030.

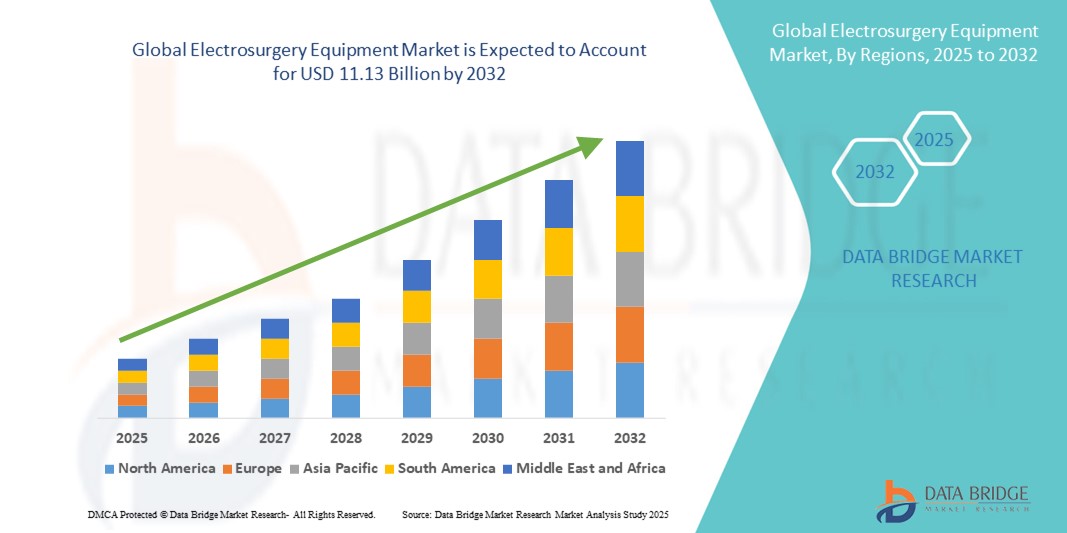

Taille du marché des équipements d'électrochirurgie

- La taille du marché mondial des équipements d'électrochirurgie était évaluée à 7,49 milliards USD en 2024 et devrait atteindre 11,13 milliards USD d'ici 2032 , à un TCAC de 5,07 % au cours de la période de prévision.

- L’expansion du marché est principalement motivée par la prévalence croissante des maladies chroniques et l’adoption croissante de procédures chirurgicales mini-invasives, qui améliorent les résultats des patients tout en réduisant les séjours à l’hôpital et les temps de récupération.

- De plus, les progrès constants des technologies électrochirurgicales, conjugués à la demande croissante de précision, de sécurité et d'efficacité des interventions chirurgicales, positionnent les dispositifs d'électrochirurgie comme des outils essentiels dans les blocs opératoires modernes. Ces facteurs combinés alimentent une forte croissance du marché mondial.

Analyse du marché des équipements d'électrochirurgie

- L'équipement d'électrochirurgie, permettant l'application contrôlée de courants électriques à haute fréquence pour la coupe, la coagulation et l'ablation des tissus, est devenu un élément essentiel de la pratique chirurgicale moderne dans les hôpitaux, les centres ambulatoires et les cliniques spécialisées en raison de sa précision, de sa perte de sang réduite et de ses temps de récupération plus rapides.

- La demande croissante d’appareils d’électrochirurgie est principalement due à la prévalence croissante des maladies chroniques nécessitant une intervention chirurgicale, au volume croissant de procédures mini-invasives et à l’importance croissante accordée à l’amélioration de l’efficacité chirurgicale et de la sécurité des patients.

- L'Amérique du Nord a dominé le marché des équipements d'électrochirurgie avec la plus grande part de revenus de 40,2 % en 2024, attribuée à une infrastructure de soins de santé avancée, à des volumes d'interventions chirurgicales plus élevés et à une forte présence de grandes sociétés de dispositifs médicaux, les États-Unis étant en tête de l'adoption en raison des innovations technologiques et du soutien réglementaire aux systèmes chirurgicaux avancés.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des équipements d'électrochirurgie au cours de la période de prévision en raison de l'élargissement de l'accès aux soins de santé, de l'augmentation du tourisme médical et de l'augmentation des investissements dans les infrastructures hospitalières.

- Le segment des générateurs électrochirurgicaux a dominé le marché des équipements d'électrochirurgie avec une part de 42 % en 2024, grâce à leur rôle indispensable de source d'énergie dans toutes les procédures électrochirurgicales, offrant polyvalence et compatibilité avec une large gamme d'instruments

Portée du rapport et segmentation du marché des équipements d'électrochirurgie

|

Attributs |

Informations clés sur le marché des équipements d'électrochirurgie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements d'électrochirurgie

Progrès en matière de précision et d'intégration chirurgicales basées sur l'énergie

- Une tendance majeure et croissante sur le marché mondial des équipements d'électrochirurgie est le développement de dispositifs énergétiques offrant une précision, une sécurité et une efficacité accrues lors des interventions chirurgicales. Les fabricants intègrent de plus en plus des technologies avancées telles que l'énergie bipolaire, l'énergie ultrasonique et les systèmes de contrôle assisté par ordinateur (CAO) à leurs instruments électrochirurgicaux.

- Par exemple, la plateforme énergétique Valleylab FT10 de Medtronic permet aux chirurgiens d'optimiser l'administration d'énergie à différents types de tissus avec une précision accrue et une réduction des dommages collatéraux, améliorant ainsi la sécurité chirurgicale et les résultats pour les patients. De même, Olympus propose des systèmes électrochirurgicaux avancés qui s'intègrent parfaitement à ses plateformes d'imagerie, offrant ainsi un environnement chirurgical unifié.

- L'intégration de l'IA en électrochirurgie prend également de l'ampleur, avec des générateurs intelligents capables d'ajuster en temps réel la puissance délivrée en fonction de la réponse tissulaire. Par exemple, le système VIO 3 d'Erbe Elektromedizin intègre des fonctionnalités intelligentes pour l'ajustement automatique des paramètres, améliorant ainsi l'efficacité chirurgicale et réduisant les risques de complications.

- L'adoption croissante des équipements d'électrochirurgie dans les interventions mini-invasives souligne cette tendance, les chirurgiens exigeant des dispositifs permettant un contrôle précis tout en minimisant les traumatismes. L'intégration avec les systèmes chirurgicaux robotisés se développe également, ouvrant de nouvelles perspectives de précision et d'automatisation accrues au bloc opératoire.

- Cette évolution vers des systèmes électrochirurgicaux plus intelligents, précis et interconnectés transforme les pratiques chirurgicales modernes, permettant des temps de récupération plus courts et de meilleurs résultats pour les patients. Des entreprises comme BOWA-electronic et CONMED développent activement des solutions d'électrochirurgie avancées intégrant des technologies innovantes de distribution d'énergie et la connectivité aux plateformes chirurgicales numériques.

- La demande d’équipements d’électrochirurgie hautement efficaces, dotés de l’IA et peu invasifs se développe rapidement sur les marchés de la santé développés et émergents, motivée par le double objectif de sécurité des patients et d’excellence chirurgicale.

Dynamique du marché des équipements d'électrochirurgie

Conducteur

Demande croissante de chirurgies mini-invasives et de gestion des maladies chroniques

- La prévalence croissante des maladies chroniques telles que les troubles cardiovasculaires, le cancer et les affections gastro-intestinales, ainsi que l’évolution mondiale vers des procédures mini-invasives, constituent un facteur important de l’adoption croissante des équipements d’électrochirurgie.

- Par exemple, en juin 2023, Olympus a lancé son générateur électrochirurgical ESG-410, spécialement conçu pour les chirurgies endoscopiques et mini-invasives , offrant une précision et une sécurité accrues. Ces innovations soulignent l'importance croissante de l'électrochirurgie dans divers domaines chirurgicaux.

- Alors que les systèmes de santé se concentrent sur la réduction des temps de récupération, des complications chirurgicales et des coûts hospitaliers, les appareils électrochirurgicaux sont de plus en plus adoptés pour leur capacité à fournir une coupe et une coagulation efficaces avec un minimum de dommages tissulaires.

- En outre, le nombre croissant de centres de chirurgie ambulatoire et de chirurgies ambulatoires crée une demande accrue d'unités électrochirurgicales compactes et polyvalentes qui peuvent être facilement intégrées dans divers environnements de soins de santé.

- La préférence continue pour les dispositifs avancés à base d’énergie qui permettent des séjours hospitaliers plus courts, de meilleurs résultats chirurgicaux et des coûts de santé réduits continue de renforcer la croissance du marché à l’échelle mondiale.

Retenue/Défi

Préoccupations en matière de sécurité, coût élevé et conformité réglementaire

- Malgré leurs avantages, les équipements d'électrochirurgie présentent des problèmes de sécurité, tels que les brûlures accidentelles, la propagation thermique et l'inhalation de fumée, qui peuvent compliquer les interventions chirurgicales et leurs résultats. Le strict respect des normes réglementaires complexifie les procédures pour les fabricants, ce qui ralentit le lancement des produits dans certaines régions.

- Par exemple, les rapports d’événements indésirables liés à une mauvaise utilisation des unités électrochirurgicales ont suscité des inquiétudes parmi les chirurgiens et les prestataires de soins de santé, soulignant la nécessité d’une meilleure formation et de meilleures caractéristiques de sécurité des appareils.

- Pour répondre à ces problèmes de sécurité, les fabricants doivent mettre en œuvre des mécanismes de protection renforcés, tels que la surveillance en temps réel, les alertes de prévention des erreurs et les systèmes d'évacuation des fumées. Des entreprises comme Ethicon et Karl Storz mettent en avant leurs fonctionnalités de sécurité avancées et leur conformité dans leurs gammes de produits.

- En outre, les coûts initiaux élevés des plateformes électrochirurgicales avancées par rapport aux outils chirurgicaux conventionnels peuvent constituer un obstacle à l’adoption sur les marchés sensibles aux coûts, en particulier dans les pays en développement disposant de budgets de santé limités.

- Alors que des unités électrochirurgicales plus petites et plus abordables font leur apparition sur le marché, le coût perçu et le besoin de formation spécialisée peuvent encore freiner leur utilisation généralisée. Surmonter ces obstacles grâce à des innovations plus sûres, rentables et conviviales, ainsi qu'à une harmonisation réglementaire rigoureuse, sera crucial pour soutenir la croissance à long terme du marché.

Portée du marché des équipements d'électrochirurgie

Le marché est segmenté en fonction des produits, de la chirurgie, de l’utilisateur final et du canal de distribution.

- Par produits

Sur la base des produits, le marché des équipements d'électrochirurgie est segmenté en instruments électrochirurgicaux, générateurs électrochirurgicaux, systèmes de gestion du plasma et des fumées, et accessoires électrochirurgicaux. Le segment des générateurs électrochirurgicaux a dominé le marché avec la plus grande part de chiffre d'affaires (42 %) en 2024, car ces appareils constituent la principale source d'énergie pour toutes les procédures électrochirurgicales. Leur capacité à fournir des niveaux d'énergie précis pour la coupe, la coagulation et la dessiccation dans de nombreuses spécialités chirurgicales les rend indispensables dans les blocs opératoires modernes. Les hôpitaux privilégient les générateurs avancés dotés de fonctionnalités telles que des contrôles de sécurité automatisés, la compatibilité avec les instruments monopolaires et bipolaires, et l'intégration avec les plateformes robotisées. L'innovation continue des produits et le besoin d'appareils fiables et multifonctionnels assurent leur domination dans les environnements chirurgicaux du monde entier.

Le segment des systèmes de gestion du plasma et des fumées devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par une prise de conscience croissante des risques sanitaires liés à l'exposition aux fumées chirurgicales, tant pour les chirurgiens que pour les patients. L'importance croissante accordée aux normes de sécurité chirurgicale incite les hôpitaux et les centres ambulatoires à adopter des solutions d'évacuation des fumées. Les dispositifs électrochirurgicaux à base de plasma gagnent également en popularité grâce à leur capacité à minimiser les lésions tissulaires et à offrir une précision accrue dans les procédures esthétiques, oncologiques et de soins des plaies. La demande croissante d'environnements chirurgicaux propres et de conformité aux normes de sécurité au travail favorise l'adoption accélérée de ce segment à l'échelle mondiale.

- Par chirurgie

En termes de chirurgie, le marché des équipements d'électrochirurgie est segmenté en chirurgie gynécologique, urologique, cardiovasculaire, générale, neurochirurgie, orthopédique et esthétique, entre autres. En 2024, la chirurgie générale a dominé le marché, affichant la plus forte part de chiffre d'affaires. L'électrochirurgie est largement utilisée dans les interventions courantes telles que l'appendicectomie, l'ablation de la vésicule biliaire, la réparation des hernies et la chirurgie gastro-intestinale. Les chirurgiens privilégient les techniques électrochirurgicales pour leur capacité à réduire les pertes sanguines, la durée opératoire et les complications postopératoires. Le volume mondial élevé d'interventions chirurgicales générales et la polyvalence de l'électrochirurgie pour différents types de tissus font de ce segment le pilier du marché. Les hôpitaux et les centres ambulatoires privilégient les dispositifs électrochirurgicaux en chirurgie générale en raison de leur rentabilité et de leur efficacité avérée, ce qui leur assure une forte domination du segment.

Le segment de la chirurgie esthétique devrait enregistrer le TCAC le plus rapide au cours de la période de prévision, porté par la demande croissante des consommateurs pour des améliorations esthétiques telles que le remodelage corporel, la liposuccion et le rajeunissement du visage. L'électrochirurgie permet des résultats précis avec un minimum de cicatrices et une récupération plus rapide, répondant ainsi aux attentes des patients en matière de résultats esthétiques mini-invasifs. L'influence croissante des réseaux sociaux, la hausse des revenus disponibles et le tourisme médical dans des régions comme l'Asie-Pacifique stimulent la demande d'appareils énergétiques de pointe pour les applications esthétiques. Avec l'acceptation croissante des procédures esthétiques à l'échelle mondiale, la chirurgie esthétique devrait devenir le segment le plus dynamique des années à venir.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des équipements d'électrochirurgie est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à sa capacité à réaliser un volume important d'interventions chirurgicales et à son accès à des technologies médicales de pointe. Les hôpitaux disposent de blocs opératoires performants, équipés de systèmes d'électrochirurgie multifonctionnels, leur permettant de prendre en charge des interventions chirurgicales complexes et variées. Un solide système de remboursement, la disponibilité de chirurgiens qualifiés et l'intégration de plateformes chirurgicales de pointe contribuent à leur position de leader. Les hôpitaux bénéficient également de collaborations directes avec les fabricants pour la formation, le service et la personnalisation des appareils, renforçant ainsi leur position dominante sur le marché.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenu par la tendance mondiale aux interventions ambulatoires et en ambulatoire. Les dispositifs électrochirurgicaux compacts, économiques et faciles à intégrer aux interventions mini-invasives sont de plus en plus privilégiés dans les CCA. Les patients et les systèmes de santé privilégient ces centres pour leurs coûts réduits, leurs délais d'attente plus courts et l'efficacité des soins postopératoires. L'essor des chirurgies mini-invasives et programmées, combiné aux pressions en matière de maîtrise des coûts, favorise l'adoption massive des systèmes électrochirurgicaux dans les CCA, faisant de ces derniers le segment d'utilisateurs finaux connaissant la plus forte croissance.

- Par canal de distribution

En fonction du canal de distribution, le marché des équipements d'électrochirurgie est segmenté en vente directe et vente au détail. En 2024, la distribution directe a dominé le marché, affichant la plus grande part de chiffre d'affaires, les principaux fabricants privilégiant la vente directe aux hôpitaux et aux grandes cliniques. Cette approche garantit un meilleur accompagnement à la formation, un service après-vente et des solutions personnalisées pour les services chirurgicaux. La distribution directe permet aux entreprises de nouer des relations durables avec les prestataires de soins, de renforcer la fidélité à la marque et de mieux contrôler les structures tarifaires. Compte tenu de la complexité et de l'importance des équipements d'électrochirurgie, les hôpitaux privilégient souvent les canaux d'approvisionnement directs pour des raisons de fiabilité, d'assistance technique et d'authenticité garantie des produits, ce qui explique la domination de ce segment.

Le réseau de distribution au détail devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante d'accessoires électrochirurgicaux, d'instruments portatifs et d'appareils portables de la part des petites cliniques et des centres spécialisés. Les réseaux de distribution, notamment les distributeurs tiers et les plateformes en ligne, offrent des prix abordables et une grande facilité d'approvisionnement, notamment dans les économies émergentes. La pénétration croissante du commerce électronique dans le secteur des dispositifs médicaux élargit également l'accessibilité aux établissements de santé de taille moyenne. Face à la recherche d'options d'achat plus flexibles par les acheteurs soucieux des coûts, le réseau de distribution devrait connaître sa plus forte croissance au cours de la période de prévision.

Analyse régionale du marché des équipements d'électrochirurgie

- L'Amérique du Nord a dominé le marché des équipements d'électrochirurgie avec la plus grande part de revenus de 40,2 % en 2024, attribuée à une infrastructure de soins de santé avancée, à des volumes d'interventions chirurgicales plus élevés et à une forte présence de grandes sociétés de dispositifs médicaux.

- Les chirurgiens et les prestataires de soins de santé en Amérique du Nord accordent une grande importance à la précision, à la sécurité et à l’efficacité offertes par les systèmes électrochirurgicaux, qui sont de plus en plus intégrés dans les procédures ouvertes et mini-invasives.

- La demande croissante en dispositifs chirurgicaux avancés à énergie, conjuguée aux investissements continus en R&D et aux autorisations réglementaires aux États-Unis et au Canada, renforce le leadership de la région. La préférence croissante pour les chirurgies mini-invasives et les résultats positifs pour les patients renforcent encore la position dominante de l'Amérique du Nord sur le marché mondial des équipements d'électrochirurgie.

Aperçu du marché américain des équipements d'électrochirurgie

En 2024, le marché américain des équipements d'électrochirurgie a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 82 %, grâce à l'infrastructure de santé avancée du pays et à son volume élevé d'interventions chirurgicales. La forte demande en chirurgies mini-invasives, associée à l'adoption précoce de technologies innovantes, continue d'accélérer la croissance. Les hôpitaux et les centres de chirurgie ambulatoire privilégient les systèmes électrochirurgicaux offrant précision, sécurité et compatibilité avec les chirurgies assistées par robot. De plus, les politiques de remboursement avantageuses et les investissements importants en R&D des géants américains des dispositifs médicaux renforcent la position dominante du pays sur le marché mondial des équipements d'électrochirurgie.

Aperçu du marché européen des équipements d'électrochirurgie

Le marché européen des équipements d'électrochirurgie devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, stimulé par la hausse du nombre d'interventions chirurgicales et l'adoption d'outils chirurgicaux avancés à énergie. La réglementation stricte en matière de santé, conjuguée à l'importance accordée à la sécurité des patients et aux résultats chirurgicaux, favorise une adoption généralisée. L'augmentation des investissements dans les infrastructures hospitalières, conjuguée à l'essor des chirurgies mini-invasives et ambulatoires, stimule encore la demande de systèmes d'électrochirurgie. La région continue de connaître une forte croissance dans les domaines gynécologique, cardiovasculaire et orthopédique.

Aperçu du marché britannique des équipements d'électrochirurgie

Le marché britannique des équipements d'électrochirurgie devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenue par la prévalence croissante des maladies chroniques et la demande croissante de chirurgies mini-invasives. Le Service national de santé (NHS) du pays investit activement dans des équipements chirurgicaux modernes, améliorant ainsi leur adoption dans les hôpitaux et les cliniques spécialisées. De plus, l'accent mis par le Royaume-Uni sur l'amélioration de l'efficacité chirurgicale et la réduction des délais de convalescence stimule la demande en technologies électrochirurgicales. La tendance aux interventions ambulatoires et ambulatoires renforce encore les perspectives du marché dans la région.

Aperçu du marché allemand des équipements d'électrochirurgie

Le marché allemand des équipements d'électrochirurgie devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, soutenu par la réputation du pays comme pôle d'innovation en matière de technologies médicales. L'importance croissante accordée à la précision chirurgicale avancée, à la sécurité des patients et à l'intégration avec les plateformes robotisées favorise l'adoption de ces équipements. Les hôpitaux et cliniques allemands privilégient particulièrement les solutions éco-responsables et technologiquement avancées, notamment les systèmes de gestion des fumées, conformes aux normes strictes de santé au travail. La présence de fabricants de dispositifs médicaux de premier plan contribue également à une croissance soutenue de ce marché.

Aperçu du marché des équipements d'électrochirurgie en Asie-Pacifique

Le marché des équipements d'électrochirurgie en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 23 % sur la période de prévision 2025-2032, porté par l'urbanisation rapide, l'élargissement de l'accès aux soins et l'essor du tourisme médical dans des pays comme la Chine, l'Inde et le Japon. L'augmentation des investissements publics dans les infrastructures hospitalières et les programmes de formation aux techniques chirurgicales avancées accélère l'adoption de ces équipements. Le rôle de pôle de production de l'APAC garantit également une meilleure accessibilité et un meilleur prix pour les dispositifs électrochirurgicaux. La préférence croissante pour les chirurgies mini-invasives au sein de la classe moyenne en pleine expansion de la région alimente également la demande.

Aperçu du marché japonais des équipements d'électrochirurgie

Le marché japonais des équipements d'électrochirurgie gagne en popularité grâce à l'infrastructure de santé de pointe du pays, au vieillissement croissant de la population et à la demande de solutions mini-invasives. Les hôpitaux et les cliniques intègrent de plus en plus les dispositifs électrochirurgicaux aux interventions générales, cardiovasculaires et esthétiques afin d'obtenir une plus grande précision et des temps de récupération plus rapides. L'importance accordée par le Japon à la robotique et aux technologies de santé numériques favorise également l'adoption de systèmes électrochirurgicaux avancés. De plus, les initiatives gouvernementales visant à moderniser les blocs opératoires renforcent la croissance du marché japonais.

Aperçu du marché indien des équipements d'électrochirurgie

En 2024, le marché indien des équipements d'électrochirurgie représentait la plus grande part de marché en Asie-Pacifique, soutenu par l'expansion rapide du secteur de la santé, la hausse du fardeau des maladies chroniques et la demande croissante de solutions chirurgicales abordables. Les efforts déployés par l'Inde pour moderniser ses hôpitaux, conjugués aux programmes gouvernementaux de villes intelligentes et de numérisation des soins de santé, stimulent la demande de technologies électrochirurgicales avancées. La disponibilité croissante d'appareils économiques de fabricants nationaux et la popularité croissante du tourisme médical renforcent encore le leadership du pays sur le marché de l'Asie-Pacifique.

Part de marché des équipements d'électrochirurgie

L’industrie des équipements d’électrochirurgie est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Johnson & Johnson et ses filiales (États-Unis)

- Olympus Corporation (Japon)

- Stryker (États-Unis)

- Boston Scientific Corporation (États-Unis)

- CONMED Corporation (États-Unis)

- B. Braun SE (Allemagne)

- Erbe Elektromedizin GmbH (Allemagne)

- Zimmer Biomet (États-Unis)

- Smith + Nephew (Royaume-Uni)

- Karl Storz SE & Co. KG (Allemagne)

- Applied Medical Resources Corporation (États-Unis)

- Richard Wolf GmbH (Allemagne)

- CooperSurgical, Inc. (États-Unis)

- Utah Medical Products, Inc. (États-Unis)

- Groupe KLS Martin (Allemagne)

- Integra LifeSciences Corporation (États-Unis)

- Ellman International, Inc. (États-Unis)

- Bovie Medical Corporation (États-Unis)

Quels sont les développements récents sur le marché mondial des équipements d’électrochirurgie ?

- En avril 2025, Erbe Elektromedizin GmbH a présenté le VIO 3n et son label VIO, marquant ainsi le début d'une nouvelle génération de générateurs électrochirurgicaux. Le VIO 3n propose cinq configurations sur mesure : Feu, Eau, Métal, Bois et Pierre, chacune préprogrammée pour des applications chirurgicales et endoscopiques spécifiques, avec des modes tels qu'endoCUT, preciseSECT et pulsedAPC. Conçu pour une utilisation simple, il dispose d'une interface intuitive avec stepGUIDE, de notifications en temps réel et d'une intégration transparente avec les unités Erbe existantes.

- En mars 2025, Johnson & Johnson MedTech a lancé le système énergétique DUALTO, une plateforme électrochirurgicale intégrée pour la chirurgie ouverte et mini-invasive. DUALTO regroupe les modalités monopolaires, bipolaires, ultrasoniques et bipolaires avancées en un seul système, réduisant ainsi l'encombrement du bloc opératoire jusqu'à 46 %. Compatible avec l'application de gestion des appareils Polyphonic Fleet et le système chirurgical robotisé OTTAVA de J&J, il offre une flexibilité et une connectivité accrues aux flux de travail chirurgicaux.

- En novembre 2023, Erbe Elektromedizin GmbH a lancé le dissecteur tripolaire TriSect rapide®. Ce dispositif avancé permet la coagulation bipolaire, le scellement des tissus et des vaisseaux, la dissection et la préhension, le tout avec un seul instrument, sans lames mécaniques ni ultrasons. Combinant la coupe et le scellement en une seule étape, il simplifie considérablement le flux chirurgical, réduit les changements d'instruments et améliore la sécurité grâce à une faible dispersion thermique.

- En juin 2023, Olympus Corporation a annoncé la commercialisation de son générateur électrochirurgical ESG-410, conçu pour le traitement du cancer de la vessie non invasif sur le plan musculaire (CVNIM) et de l'hyperplasie bénigne de la prostate (HBP). L'ESG-410 est doté de condensateurs plus grands pour une meilleure stabilité du plasma et une allumage plus rapide que son prédécesseur (ESG-400). Il offre un écran tactile LCD plus grand de 8,4 pouces, des options de pédale sans fil et de multiples configurations d'électrodes améliorant l'efficacité et l'expérience utilisateur lors des interventions endoscopiques et chirurgicales ouvertes.

- En septembre 2022, Olympus Corporation a lancé le THUNDERBEAT Open Fine Jaw Type X, un dispositif hybride à énergie ultrasonique et bipolaire pour la chirurgie ouverte. Cet instrument à usage unique assure simultanément la coupe ultrasonique et l'hémostase bipolaire, réduisant ainsi considérablement le nombre d'outils nécessaires lors des interventions. Il est doté d'un bouclier thermique spécialement conçu pour réduire le transfert de chaleur vers les tissus environnants et d'une pointe de mâchoire finement incurvée pour une précision et une visibilité accrues.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.