Global Electrosurgical Generator Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

2.29 Billion

USD

4.12 Billion

2024

2032

USD

2.29 Billion

USD

4.12 Billion

2024

2032

| 2025 –2032 | |

| USD 2.29 Billion | |

| USD 4.12 Billion | |

| % | |

|

Segmentation du marché mondial des générateurs électrochirurgicaux, par type (générateurs électrochirurgicaux monopôles, générateurs électrochirurgicaux bipolaires et générateurs de scellement vasculaire), application (chirurgie ouverte et mini-invasive), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres), canal de distribution (direct et au détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes de générateurs électrochirurgicaux

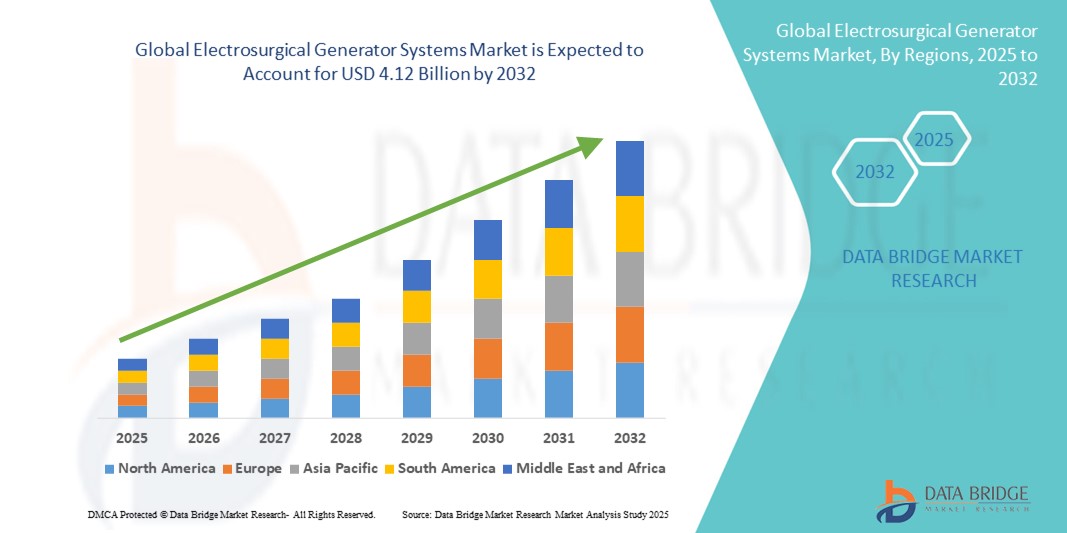

- La taille du marché mondial des systèmes de générateurs électrochirurgicaux était évaluée à 2,29 milliards USD en 2024 et devrait atteindre 4,12 milliards USD d'ici 2032 , à un TCAC de 7,60 % au cours de la période de prévision.

- La croissance du marché est en grande partie tirée par l'adoption croissante de procédures chirurgicales mini-invasives, les avancées technologiques dans les dispositifs électrochirurgicaux et la demande croissante de solutions chirurgicales efficaces, précises et sûres dans les hôpitaux et les centres chirurgicaux.

- De plus, la prévalence croissante des maladies chroniques, l'augmentation du nombre d'interventions chirurgicales et le besoin d'équipements chirurgicaux à énergie de pointe positionnent les générateurs électrochirurgicaux comme un élément essentiel des blocs opératoires modernes. Ces facteurs combinés accélèrent la demande de solutions électrochirurgicales, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des systèmes de générateurs électrochirurgicaux

- Les systèmes de générateurs électrochirurgicaux, fournissant une énergie électrique contrôlée pour la coupe, la coagulation et l'ablation des tissus pendant les interventions chirurgicales, deviennent des composants essentiels dans les salles d'opération modernes des hôpitaux et des centres chirurgicaux en raison de leur précision, de leur sécurité et de leur compatibilité avec les techniques mini-invasives.

- La demande croissante de systèmes de générateurs électrochirurgicaux est principalement motivée par l'adoption croissante de chirurgies mini-invasives, la prévalence croissante de maladies chroniques nécessitant une intervention chirurgicale et les progrès technologiques permettant des appareils multifonctionnels, économes en énergie et plus sûrs.

- L'Amérique du Nord a dominé le marché des générateurs électrochirurgicaux, avec une part de chiffre d'affaires de 39 % en 2024. Cette région se caractérise par une infrastructure de santé de pointe, l'adoption précoce de technologies chirurgicales innovantes et une forte présence de fabricants de dispositifs de premier plan. Les États-Unis ont enregistré une croissance substantielle des installations de systèmes, notamment dans les centres chirurgicaux spécialisés et les hôpitaux à haut volume, grâce aux innovations en matière de dispositifs à énergie et à l'intégration avec les systèmes robotiques et d'imagerie.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des systèmes de générateurs électrochirurgicaux au cours de la période de prévision en raison de l'augmentation des dépenses de santé, de l'augmentation des volumes chirurgicaux et de l'expansion des infrastructures hospitalières dans les zones urbaines et semi-urbaines.

- Les générateurs électrochirurgicaux monopôles ont dominé le marché des systèmes de générateurs électrochirurgicaux avec une part de 45,9 % en 2024, grâce à leur polyvalence, leur facilité d'utilisation dans de multiples procédures chirurgicales et leur adoption généralisée dans les chirurgies traditionnelles et mini-invasives.

Portée du rapport et segmentation du marché des systèmes de générateurs électrochirurgicaux

|

Attributs |

Aperçu du marché des systèmes de générateurs électrochirurgicaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes de générateurs électrochirurgicaux

Progrès dans les technologies énergétiques et multimodes

- Une tendance majeure sur le marché mondial des générateurs électrochirurgicaux est le développement d'appareils avancés à énergie, offrant plusieurs modes de fonctionnement, tels que la coupe, la coagulation et le scellement vasculaire, au sein d'un même générateur. Cette polyvalence améliore la précision et l'efficacité chirurgicales pour un large éventail d'interventions.

- Par exemple, le générateur Valleylab FT10 de Medtronic intègre des fonctions monopolaires et bipolaires avec une détection intelligente des tissus, permettant aux chirurgiens d'optimiser l'administration d'énergie en fonction du type de tissu. De même, l'Olympus ESG-400 combine la coupe et la coagulation haute fréquence dans une plateforme compacte adaptée aux chirurgies mini-invasives.

- Les innovations technologiques incluent également la modulation adaptative de l'énergie, des fonctions de sécurité automatisées et l'intégration aux systèmes de visualisation chirurgicale, améliorant ainsi la sécurité peropératoire et réduisant les lésions tissulaires collatérales. Ces fonctionnalités offrent aux chirurgiens un contrôle accru et réduisent les complications procédurales.

- L'intégration aux systèmes robotiques et laparoscopiques facilite le déroulement des interventions chirurgicales mini-invasives, permettant un contrôle précis de l'énergie délivrée via les interfaces de la console. Cela permet des résultats plus constants et des temps de récupération plus courts pour les patients.

- La tendance vers des générateurs multimodes, économes en énergie et intelligents redéfinit les attentes en matière de performance et de sécurité chirurgicales. Des entreprises comme Stryker et Johnson & Johnson développent activement des générateurs de nouvelle génération dotés d'une modulation d'énergie assistée par IA et de systèmes de rétroaction intelligents pour améliorer la précision chirurgicale.

- L'adoption de ces générateurs électrochirurgicaux avancés augmente dans les hôpitaux et les centres chirurgicaux, motivée par la demande de procédures plus sûres, plus rapides et plus efficaces, en particulier dans les spécialités chirurgicales à volume élevé telles que la chirurgie générale, gynécologique et orthopédique.

Dynamique du marché des systèmes de générateurs électrochirurgicaux

Conducteur

Adoption croissante des chirurgies mini-invasives et des techniques chirurgicales avancées

- La préférence croissante pour les chirurgies mini-invasives, qui réduisent le temps de récupération des patients et améliorent les résultats cliniques, est un facteur clé de l'adoption des systèmes de générateurs électrochirurgicaux.

- Par exemple, en mars 2024, Medtronic a annoncé l'extension de son générateur Valleylab FT10 à plusieurs centres chirurgicaux aux États-Unis, soulignant sa compatibilité avec les procédures laparoscopiques et robotisées. De telles initiatives, prises par des acteurs clés, devraient accélérer la croissance du marché.

- L'augmentation des volumes chirurgicaux, associée à la nécessité d'un contrôle précis des tissus et d'une réduction des pertes sanguines peropératoires, fait des générateurs électrochirurgicaux un élément essentiel des salles d'opération modernes.

- L'intégration de fonctionnalités avancées telles que la reconnaissance automatisée des tissus, les modes énergétiques multifonctionnels et le retour d'information en temps réel améliore l'efficacité et la sécurité chirurgicales, favorisant une plus grande adoption dans les hôpitaux et les centres spécialisés.

- La tendance mondiale vers les salles d'opération numériques et les plateformes chirurgicales connectées renforce encore la demande de générateurs électrochirurgicaux intelligents et performants

Retenue/Défi

Préoccupations en matière de sécurité et complexité de la conformité réglementaire

- Les préoccupations concernant la sécurité des patients, notamment les risques de brûlures accidentelles, de lésions tissulaires et de dysfonctionnement des appareils, constituent des obstacles majeurs à la croissance du marché. Les générateurs électrochirurgicaux exigent le strict respect des protocoles de sécurité et une formation efficace des équipes chirurgicales.

- Par exemple, les rapports de lésions tissulaires involontaires dues à des réglages d'énergie inappropriés ou à des coussinets de mise à la terre défectueux ont mis en évidence la nécessité d'un contrôle qualité rigoureux et d'une formation des utilisateurs.

- La conformité réglementaire et les approbations varient selon les régions, obligeant les fabricants à se conformer à des normes complexes établies par des organisations telles que la FDA, la CE et l'ISO, ce qui peut retarder le lancement des produits.

- Les coûts initiaux élevés d'acquisition et de maintenance des générateurs avancés peuvent limiter leur adoption dans les hôpitaux aux budgets limités ou sur les marchés émergents. Si les générateurs de base sont plus abordables, les modèles avancés, dotés de modes assistés par IA , de fonctionnalités multifonctionnelles et d'une intégration robotique, sont plus onéreux.

- Pour surmonter ces défis, les fabricants doivent améliorer les fonctionnalités de sécurité des appareils, fournir une formation et une assistance complètes et développer des solutions rentables pour encourager une adoption plus large à l'échelle mondiale.

Portée du marché des systèmes de générateurs électrochirurgicaux

Le marché est segmenté en fonction du type, de l’application, de l’utilisateur final et du canal de distribution.

- Par type

Le marché des générateurs électrochirurgicaux se divise en plusieurs catégories : générateurs monopolaires, générateurs bipolaires et générateurs de scellement vasculaire. Le segment des générateurs monopolaires a dominé le marché avec une part de chiffre d'affaires de 45,9 % en 2024, grâce à sa polyvalence et à son adoption généralisée pour de nombreuses interventions chirurgicales. Les générateurs monopolaires sont largement privilégiés en chirurgie générale grâce à leurs capacités de coupe et de coagulation précises et à leur compatibilité avec divers instruments chirurgicaux. Les hôpitaux et les centres chirurgicaux les privilégient pour leur fiabilité, leur simplicité d'utilisation et leur rentabilité. De plus, les systèmes monopolaires restent un choix standard en chirurgie mini-invasive. Leur large application aux blocs opératoires à haut volume assure une position dominante continue sur le marché.

Le segment des générateurs de scellement vasculaire devrait connaître la croissance la plus rapide, avec un TCAC de 22,1 % entre 2025 et 2032, alimenté par la demande croissante de dispositifs énergétiques de pointe pour les chirurgies complexes telles que les interventions bariatriques, urologiques et oncologiques. Les générateurs de scellement vasculaire offrent une hémostase supérieure, réduisent les pertes sanguines peropératoires et raccourcissent les temps d'intervention, ce qui les rend de plus en plus prisés dans les hôpitaux spécialisés. Les avancées technologiques, notamment les systèmes de rétroaction intelligents et l'intégration robotique, favorisent encore leur adoption. Les chirurgiens apprécient les générateurs de scellement vasculaire pour leur sécurité, leur précision et leur efficacité lors des interventions à haut risque. La croissance de ce segment est également soutenue par une meilleure connaissance des avantages des technologies chirurgicales énergétiques.

- Par application

En fonction des applications, le marché des systèmes de générateurs électrochirurgicaux est segmenté en chirurgie ouverte et chirurgie mini-invasive. Ce segment a dominé le marché avec une part de chiffre d'affaires de 51,7 % en 2024, porté par l'adoption croissante des chirurgies laparoscopiques, endoscopiques et robotisées. Ces interventions nécessitent une distribution d'énergie précise, une dispersion thermique minimale et des générateurs multifonctionnels, que les systèmes électrochirurgicaux fournissent efficacement. Les hôpitaux investissent dans des blocs opératoires équipés de générateurs adaptés aux techniques mini-invasives afin de répondre à la demande croissante des patients. Ce segment bénéficie de la tendance mondiale à des temps de récupération plus rapides et des séjours hospitaliers plus courts. La sensibilisation croissante des patients et des médecins aux avantages de la chirurgie mini-invasive alimente également cette demande. Les fabricants innovent en créant des générateurs spécifiquement adaptés à ces procédures avancées, renforçant ainsi leur domination sur le marché.

Le segment de la chirurgie ouverte devrait connaître le TCAC le plus rapide, soit 20,8 %, entre 2025 et 2032, en raison du besoin persistant d'interventions chirurgicales traditionnelles dans les régions en développement et des procédures complexes où le libre accès est essentiel. Les générateurs pour chirurgie ouverte offrent une puissance de sortie élevée, une coagulation fiable et une polyvalence exceptionnelle, ce qui les rend essentiels en traumatologie, en urgence et en chirurgie générale. Les chirurgiens comptent sur ces systèmes pour une gestion précise des tissus et une performance opératoire efficace. Le développement des infrastructures hospitalières dans les marchés émergents accroît la demande de générateurs compatibles avec la chirurgie ouverte. Ce segment bénéficie également des avancées technologiques continues qui améliorent la sécurité et l'efficacité des interventions chirurgicales majeures.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des générateurs électrochirurgicaux est segmenté entre hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres. Le segment hospitalier a dominé le marché avec une part de 60,2 % en 2024, en raison de volumes chirurgicaux élevés et d'exigences en matière d'infrastructures avancées. Les hôpitaux privilégient les générateurs haute performance compatibles avec de multiples spécialités chirurgicales et des interventions complexes. Ils investissent dans des systèmes multifonctionnels pour optimiser l'efficacité des blocs opératoires et garantir la sécurité des patients. Les relations étroites entre les fabricants et les équipes d'approvisionnement des hôpitaux renforcent cette domination. La croissance de ce segment est soutenue par la tendance croissante aux blocs opératoires numériques et l'adoption de la chirurgie énergétique. Les hôpitaux privilégient également les générateurs dotés de fonctionnalités de sécurité avancées afin de réduire les complications chirurgicales.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide, avec un TCAC de 23,5 % entre 2025 et 2032, porté par l'essor des interventions ambulatoires et des chirurgies mini-invasives. Ces centres nécessitent des générateurs compacts et multifonctionnels, économiques et faciles à utiliser. Les centres ambulatoires adoptent de plus en plus de systèmes électrochirurgicaux pour améliorer l'efficacité des interventions et la capacité d'accueil des patients. Cette croissance est soutenue par des politiques de santé favorables à la prise en charge ambulatoire. Les fabricants proposent des systèmes portables et conviviaux, adaptés à ces centres. L'augmentation des investissements dans les infrastructures de soins ambulatoires contribue également à l'expansion rapide de ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché des générateurs électrochirurgicaux est segmenté en vente directe et vente au détail. En 2024, le segment de la vente directe a dominé le marché, les fabricants privilégiant la vente directe aux hôpitaux et aux centres chirurgicaux pour l'assistance à l'installation, la personnalisation et le service après-vente. La vente directe garantit une formation adéquate des équipes chirurgicales et le respect des normes cliniques. Cette approche contribue également à établir des relations solides entre les fabricants et les hôpitaux et permet des améliorations de produits basées sur le retour d'expérience. Les hôpitaux et les centres chirurgicaux à fort volume bénéficient d'une assistance directe et de mises à niveau rapides. La distribution directe reste le choix privilégié pour les générateurs multifonctionnels haut de gamme. Ce segment continue de croître avec la demande croissante de solutions chirurgicales personnalisées.

Le segment de la distribution devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'adoption croissante de générateurs électrochirurgicaux compacts et portables par les cliniques spécialisées et les centres de chirurgie ambulatoire. La distribution au détail offre un approvisionnement plus rapide, une plus grande accessibilité et des solutions standardisées dans les régions où la présence directe des fabricants est limitée. Les cliniques spécialisées bénéficient d'options économiques disponibles via les canaux de distribution. La croissance de ce segment est tirée par le besoin d'appareils flexibles et faciles à utiliser dans des configurations chirurgicales plus petites. Les fabricants étendent leurs réseaux de distribution pour atteindre les marchés émergents et les régions inexploitées. La notoriété croissante des générateurs multifonctionnels favorise également l'expansion des canaux de distribution.

Analyse régionale du marché des générateurs électrochirurgicaux

- L'Amérique du Nord a dominé le marché des systèmes de générateurs électrochirurgicaux avec la plus grande part de revenus de 39 % en 2024, caractérisée par une infrastructure de soins de santé avancée, l'adoption précoce de technologies chirurgicales innovantes et une forte présence de fabricants d'appareils de premier plan.

- Les hôpitaux et les centres chirurgicaux de la région privilégient de plus en plus les générateurs électrochirurgicaux haute performance qui offrent des modes d'énergie multifonctionnels, de la précision et de la sécurité, répondant à une demande croissante de procédures chirurgicales avancées.

- L'adoption généralisée est en outre soutenue par de solides activités de R&D, l'adoption précoce de plates-formes chirurgicales robotisées et assistées par l'IA et des politiques de remboursement favorables, établissant les générateurs électrochirurgicaux comme un composant essentiel dans les salles d'opération modernes.

Aperçu du marché américain des générateurs électrochirurgicaux

Le marché américain des générateurs électrochirurgicaux a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 42 %, grâce à l'adoption généralisée des interventions chirurgicales mini-invasives et robotisées. Les hôpitaux et les centres chirurgicaux spécialisés investissent de plus en plus dans des générateurs à énergie avancée offrant des capacités de coupe, de coagulation et de scellement vasculaire précises. L'importance croissante accordée à la sécurité des patients, à la réduction du temps opératoire et à l'amélioration des résultats chirurgicaux alimente la demande du marché. De plus, l'intégration avec des plateformes assistées par IA et des systèmes de blocs opératoires numériques améliore l'efficacité des procédures, contribuant ainsi à l'expansion du marché. La disponibilité de générateurs à la pointe de la technologie provenant de fabricants leaders soutient également la croissance soutenue du marché américain.

Aperçu du marché européen des générateurs électrochirurgicaux

Le marché européen des générateurs électrochirurgicaux devrait connaître une croissance annuelle moyenne (TCAC) significative tout au long de la période de prévision, principalement portée par la hausse des dépenses de santé, l'augmentation du nombre d'interventions chirurgicales et le renforcement des normes réglementaires en matière de sécurité chirurgicale. Les hôpitaux et centres chirurgicaux de la région adoptent des générateurs électrochirurgicaux multifonctionnels pour améliorer la précision et l'efficacité des procédures. De plus, la tendance aux chirurgies mini-invasives et aux interventions chirurgicales ambulatoires favorise une demande accrue. Les prestataires de soins de santé européens apprécient également les systèmes performants, fiables et performants, qui s'intègrent parfaitement aux infrastructures chirurgicales existantes, contribuant ainsi à une croissance soutenue du marché.

Aperçu du marché britannique des générateurs électrochirurgicaux

Le marché britannique des générateurs électrochirurgicaux devrait connaître une croissance annuelle moyenne (TCAC) significative au cours de la période de prévision, portée par l'adoption de technologies chirurgicales modernes et la prévalence croissante des interventions mini-invasives. Les professionnels de santé se concentrent sur la modernisation des blocs opératoires avec des dispositifs chirurgicaux à énergie avancée afin d'améliorer les résultats des interventions et la sécurité des patients. L'augmentation du nombre d'interventions chirurgicales et les investissements dans les infrastructures hospitalières contribuent également à la croissance du marché. De plus, la forte présence au Royaume-Uni de fabricants et de distributeurs de dispositifs médicaux de premier plan garantit la disponibilité et l'adoption de générateurs de pointe dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché allemand des générateurs électrochirurgicaux

Le marché allemand des générateurs électrochirurgicaux devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par les avancées technologiques, une infrastructure de santé bien développée et un volume élevé d'interventions chirurgicales. Les hôpitaux allemands adoptent de plus en plus de générateurs multifonctionnels et économes en énergie pour les chirurgies ouvertes et mini-invasives. L'accent mis sur la sécurité des patients, la précision et l'intégration aux plateformes robotiques et laparoscopiques encourage leur adoption. L'accent mis par l'Allemagne sur l'innovation, la recherche et la conformité réglementaire renforce encore le marché, notamment dans les hôpitaux haut de gamme et les centres chirurgicaux spécialisés.

Aperçu du marché des générateurs électrochirurgicaux en Asie-Pacifique

Le marché des générateurs électrochirurgicaux en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 23 % sur la période 2025-2032, portée par la hausse des investissements dans le secteur de la santé, le développement des infrastructures hospitalières et l'augmentation du nombre d'interventions chirurgicales dans des pays comme la Chine, le Japon et l'Inde. L'adoption croissante des procédures mini-invasives, conjuguée aux avancées technologiques des dispositifs chirurgicaux à énergie, accélère la croissance du marché. Par ailleurs, la région connaît une augmentation du nombre d'établissements hospitaliers privés et de centres de chirurgie ambulatoire, ce qui stimule encore la demande. Une production locale abordable et les initiatives gouvernementales favorisant des services de santé de pointe constituent également des moteurs de croissance clés dans la région Asie-Pacifique.

Aperçu du marché japonais des générateurs électrochirurgicaux

Le marché japonais des générateurs électrochirurgicaux connaît un essor important en raison des normes de santé élevées, du vieillissement de la population et de la demande croissante de chirurgies mini-invasives et robotisées. Les hôpitaux privilégient la précision, la sécurité et les générateurs multifonctionnels compatibles avec les procédures avancées. L'intégration aux plateformes numériques de bloc opératoire et aux systèmes laparoscopiques améliore l'efficacité des procédures et les résultats pour les patients. De plus, le solide écosystème technologique japonais et l'adoption massive de dispositifs médicaux innovants stimulent l'adoption des générateurs électrochirurgicaux, tant en milieu hospitalier que dans les cliniques spécialisées.

Aperçu du marché indien des générateurs électrochirurgicaux

En 2024, le marché indien des générateurs électrochirurgicaux représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'expansion rapide des infrastructures hospitalières, à l'augmentation du nombre d'interventions chirurgicales et à la sensibilisation croissante aux chirurgies mini-invasives. La croissance des investissements dans les hôpitaux privés, les cliniques spécialisées et les centres de chirurgie ambulatoire stimule la demande de générateurs électrochirurgicaux multifonctionnels. De plus, la disponibilité d'appareils économiques, les capacités de production locales et les initiatives gouvernementales visant à moderniser les établissements de santé sont des facteurs clés de croissance du marché. La sensibilisation croissante des patients aux procédures chirurgicales avancées soutient également une croissance soutenue en Inde.

Part de marché des systèmes de générateurs électrochirurgicaux

L'industrie des systèmes de générateurs électrochirurgicaux est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Johnson & Johnson et ses filiales (États-Unis)

- Olympus Corporation (Japon)

- CONMED Corporation (États-Unis)

- B. Braun SE (Allemagne)

- Erbe Elektromedizin GmbH (Allemagne)

- Stryker (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Smith + Nephew (Royaume-Uni)

- Zimmer Biomet (États-Unis)

- Applied Medical Resources Corporation (États-Unis)

- Acoma Medical Industry Co., Ltd. (Japon)

- Xcellance Medical Technologies (États-Unis)

- Guangdong Wego Medical Instruments Co., Ltd. (Chine)

- Microline Surgical (États-Unis)

- Ellman International, Inc. (États-Unis)

- Bovie Medical Corporation (États-Unis)

- Telea Electronic Engineering Srl (Italie)

- Ackermann Instrumente GmbH (Allemagne)

- Plasma Surgical, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des systèmes de générateurs électrochirurgicaux ?

- En mars 2025, Johnson & Johnson MedTech a présenté le système énergétique DUALTO, un générateur électrochirurgical combinant les modes d'énergie monopolaire, bipolaire, ultrasonique et bipolaire avancé au sein d'une plateforme unique. Ce système est compatible avec le robot chirurgical Ottava et intègre l'application de gestion numérique des appareils Polyphonic Fleet.

- En janvier 2024, Olympus Corporation a annoncé la commercialisation de sa plateforme d'énergie chirurgicale ESG-410™ repensée. Ce générateur modernisé offre une solution énergétique complète pour un large éventail de spécialités chirurgicales. Une avancée majeure réside dans la capacité de la plateforme à alimenter les appareils THUNDERBEAT et SONICBEAT à partir du même générateur que les autres modes d'alimentation, offrant ainsi une plus grande polyvalence et un encombrement réduit au bloc opératoire.

- En juin 2023, Olympus a annoncé le lancement de son générateur électrochirurgical ESG-410, conçu pour le traitement du cancer de la vessie non invasif sur le plan musculaire (CVNIM) et de l'hyperplasie bénigne de la prostate (HBP). L'ESG-410 offre un allumage plus rapide et une meilleure stabilité du plasma, améliorant ainsi l'efficacité des procédures.

- En avril 2023, Innoblative Designs, Inc. a annoncé que son dispositif électrochirurgical SIRA RFA (SIRA) avait reçu la désignation de dispositif révolutionnaire de la Food and Drug Administration (FDA) américaine. Le dispositif SIRA est spécialement conçu pour les patientes atteintes d'un cancer du sein et soumises à une chirurgie mammaire conservatrice, également appelée tumorectomie.

- En octobre 2021, l'Institut de recherche en technologie industrielle de Taïwan (ITRI) et Catcher Technology, un important fournisseur de boîtiers électroniques, ont annoncé une collaboration pour le développement conjoint d'un système d'électrochirurgie intégré de nouvelle génération. Ce partenariat, soutenu par le Département des technologies industrielles (DoIT) du ministère de l'Économie (MOEA), vise à combiner les capacités d'intégration logiciel-matériel de l'ITRI avec l'expertise de Catcher Technology en fabrication de matériaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.