Global Electrosurgical Instruments Market

Taille du marché en milliards USD

TCAC :

%

USD

7.11 Billion

USD

14.16 Billion

2025

2033

USD

7.11 Billion

USD

14.16 Billion

2025

2033

| 2026 –2033 | |

| USD 7.11 Billion | |

| USD 14.16 Billion | |

| % | |

|

Segmentation du marché mondial des instruments d'électrochirurgie, par technologie (radiofréquence, ultrasons et résonance moléculaire), produit (bipolaire, monopolaire et crayon, câbles), accessoires (électrodes de retour patient, cordons, câbles et adaptateurs, et autres), type de chirurgie (gynécologique, cardiovasculaire, neurochirurgie, esthétique, orthopédique, urologique et générale), utilisateur final (hôpitaux, laboratoires et centres de chirurgie ambulatoire ) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des instruments électrochirurgicaux

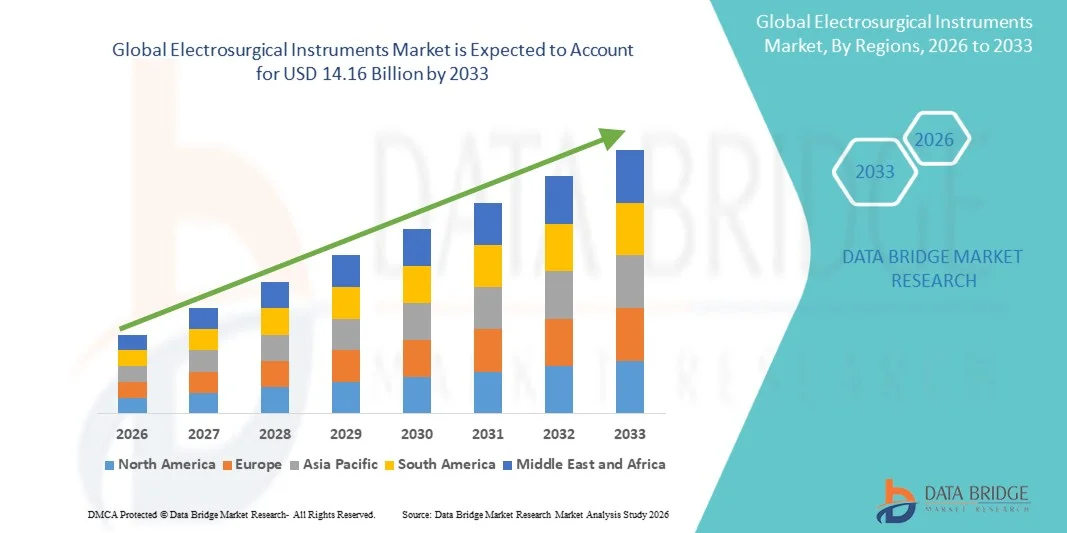

- Le marché mondial des instruments d'électrochirurgie était évalué à 7,11 milliards de dollars américains en 2025 et devrait atteindre 14,16 milliards de dollars américains d'ici 2033 , avec un TCAC de 9,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de procédures chirurgicales mini-invasives et par les progrès technologiques constants des systèmes chirurgicaux à base d'énergie, ce qui conduit à une plus grande adoption des instruments électrochirurgicaux de précision dans les hôpitaux et les centres de chirurgie ambulatoire.

- De plus, la prévalence croissante des maladies chroniques nécessitant une intervention chirurgicale, la préférence grandissante pour les procédures réduisant les pertes sanguines et accélérant la récupération, ainsi que l'intégration de dispositifs de sécurité avancés tels que la délivrance d'énergie contrôlée et les systèmes d'évacuation des fumées, font des instruments électrochirurgicaux des outils essentiels dans les blocs opératoires modernes. Ces facteurs convergents accélèrent l'adoption des solutions d'instruments électrochirurgicaux, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des instruments électrochirurgicaux

- Les instruments électrochirurgicaux, qui utilisent l'énergie électrique à haute fréquence pour la coupe, la coagulation, la dessiccation et la fermeture des tissus, sont des éléments de plus en plus essentiels des interventions chirurgicales modernes en chirurgie générale, gynécologie, cardiologie et oncologie, grâce à leur précision, la réduction des pertes sanguines peropératoires et l'amélioration de l'efficacité des procédures.

- La demande croissante d'instruments d'électrochirurgie est principalement alimentée par l'augmentation du nombre d'interventions chirurgicales mini-invasives, la prévalence croissante des maladies chroniques nécessitant une intervention chirurgicale et les progrès technologiques constants des plateformes chirurgicales à base d'énergie.

- L'Amérique du Nord a dominé le marché des instruments d'électrochirurgie en 2025, représentant 39,8 % des revenus. Cette domination s'explique par des infrastructures de santé avancées, un volume élevé d'interventions chirurgicales, des politiques de remboursement favorables et une forte présence de fabricants de dispositifs médicaux de premier plan. Les États-Unis ont notamment connu une croissance substantielle de l'adoption des technologies bipolaires et de scellement vasculaire avancées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des instruments d'électrochirurgie au cours de la période de prévision, avec un TCAC estimé à 10,7 %, grâce au développement des infrastructures hospitalières, à l'augmentation des dépenses de santé, à l'essor du tourisme médical et à l'adoption croissante des techniques chirurgicales mini-invasives.

- Le segment des électrodes de retour patient a dominé le marché avec une part de revenus de 44,1 % en 2025, grâce à leur rôle essentiel pour garantir un retour de courant sûr lors des interventions électrochirurgicales.

Portée du rapport et segmentation du marché des instruments électrochirurgicaux

|

Attributs |

Instruments d'électrochirurgie : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Medtronic (Irlande) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des instruments électrochirurgicaux

« Progrès dans les dispositifs chirurgicaux à base d'énergie et les procédures mini-invasives »

- Le marché mondial des instruments d'électrochirurgie connaît une tendance majeure et croissante : le développement et l'adoption de dispositifs chirurgicaux à énergie optimisée, conçus pour des interventions précises, efficaces et mini-invasives. Les hôpitaux et les centres chirurgicaux privilégient les dispositifs permettant de réduire la durée des interventions, de minimiser les pertes sanguines et d'améliorer les résultats pour les patients.

- Par exemple, des entreprises comme Ethicon (Johnson & Johnson) et Medtronic ont lancé des instruments d'électrochirurgie bipolaires et ultrasoniques de pointe qui permettent aux chirurgiens de réaliser des interventions délicates avec une hémostase améliorée et une réduction des lésions tissulaires collatérales.

- Ces dispositifs sont de plus en plus intégrés à des générateurs multifonctionnels et à des pièces à main ergonomiques, permettant un meilleur contrôle lors des interventions gynécologiques, cardiovasculaires et neurochirurgicales.

- L'intérêt croissant pour les chirurgies mini-invasives et ambulatoires stimule la demande en dispositifs électrochirurgicaux compacts et polyvalents, utilisables dans de nombreuses spécialités chirurgicales. Par ailleurs, la nécessité d'une récupération plus rapide, de séjours hospitaliers plus courts et d'une réduction des complications postopératoires incite les professionnels de santé à adopter des instruments de nouvelle génération.

- Les tendances du marché incluent également le développement d'instruments multifonctionnels capables de réaliser la coupe, la coagulation et la fermeture vasculaire avec un seul dispositif, réduisant ainsi les changements d'instruments et la durée des interventions chirurgicales.

- L'adoption croissante de ces instruments de pointe dans les économies émergentes, soutenue par l'augmentation du nombre d'interventions chirurgicales et les programmes de modernisation des hôpitaux, amplifie encore davantage la tendance à la croissance.

Dynamique du marché des instruments électrochirurgicaux

Conducteur

« Augmentation des interventions chirurgicales et développement des infrastructures de santé »

- L'augmentation du nombre d'interventions chirurgicales dans le monde, conjuguée au développement des infrastructures de santé, est un moteur important du marché des instruments d'électrochirurgie. La sensibilisation croissante des patients, la prévalence accrue des maladies chroniques et l'évolution vers une chirurgie ambulatoire et hospitalière contribuent à cette demande.

- Par exemple, en 2025, Medtronic a lancé ses appareils à ultrasons Harmonic sur plusieurs marchés asiatiques et européens afin de répondre à la demande croissante de chirurgies gynécologiques et générales mini-invasives.

- De même, Bovie Medical a étendu sa gamme de dispositifs bipolaires et monopolaire aux hôpitaux d'Amérique du Nord afin de répondre à la demande croissante d'interventions cardiaques et neurochirurgicales. Ces initiatives des entreprises leaders devraient soutenir une forte croissance du marché au cours de la période prévisionnelle.

- De plus, l'adoption des chirurgies mini-invasives, qui nécessitent des instruments précis et efficaces fonctionnant à l'énergie, augmente rapidement dans les procédures orthopédiques, cardiovasculaires et urologiques.

- L'augmentation des investissements publics dans les infrastructures de santé, les blocs opératoires modernes et les programmes de formation chirurgicale facilite également l'expansion du marché.

- La commodité, la réduction du temps opératoire et la sécurité accrue offertes par les instruments électrochirurgicaux de pointe favorisent leur adoption dans les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées du monde entier.

Retenue/Défi

« Coût élevé des appareils de pointe et besoin de personnel qualifié »

- Le coût initial élevé des instruments d'électrochirurgie de pointe, notamment les générateurs, les pièces à main et les kits d'accessoires, constitue un frein important à leur adoption sur le marché, en particulier dans les régions en développement ou les petites cliniques aux budgets limités.

- Par exemple, les instruments haut de gamme tels que les dispositifs de scellement vasculaire avancés d'Ethicon ou les instruments multifonctionnels à ultrasons de Medtronic s'accompagnent souvent de coûts d'acquisition et de maintenance élevés, ce qui incite les hôpitaux à la prudence lors de leurs achats.

- De plus, une formation spécialisée est nécessaire pour une utilisation efficace, et le manque de personnel chirurgical qualifié dans certaines régions peut limiter son déploiement.

- De plus, la maintenance fréquente, l'étalonnage et le besoin d'accessoires compatibles tels que cordons, câbles et électrodes contribuent aux frais d'exploitation courants.

- Bien que les prix de certains appareils d'électrochirurgie d'entrée de gamme diminuent progressivement, le surcoût perçu pour les systèmes multifonctionnels avancés peut encore limiter leur pénétration sur les marchés sensibles aux coûts.

- Relever ces défis grâce à des variantes de produits abordables, des programmes de formation ciblés et une infrastructure de soutien locale sera essentiel pour assurer une croissance durable du marché.

Étendue du marché des instruments électrochirurgicaux

Le marché est segmenté en fonction de la technologie, du produit, des accessoires, du type d'intervention chirurgicale et de l'utilisateur final.

• Par la technologie

Le marché des instruments d'électrochirurgie est segmenté, selon la technologie utilisée, en radiofréquence, ultrasons et résonance moléculaire. En 2025, le segment de la radiofréquence représentait la plus grande part de marché (41,8 %), grâce à son adoption généralisée dans de nombreuses interventions chirurgicales, notamment en gynécologie, en chirurgie cardiovasculaire et en chirurgie générale. La technologie RF est appréciée pour sa précision de coupe tissulaire, ses dommages thermiques minimes et son hémostase prévisible. Les hôpitaux privilégient les dispositifs RF pour leur efficacité clinique éprouvée et leur polyvalence. La prévalence croissante des chirurgies mini-invasives à l'échelle mondiale stimule davantage la demande. Les innovations technologiques améliorant la délivrance d'énergie et les dispositifs de sécurité favorisent l'adoption de cette technologie. Les chirurgiens utilisent de plus en plus les instruments RF pour les interventions ambulatoires et hospitalières. L'expansion des centres chirurgicaux dans les économies émergentes renforce la pénétration du marché. L'intégration avec des systèmes de surveillance avancés améliore la précision des interventions. Les homologations réglementaires pour les dispositifs RF de nouvelle génération accélèrent la croissance. Les instruments RF permettent de réduire le temps opératoire et d'accélérer la récupération des patients, contribuant ainsi à la domination de ce segment.

Le segment de la résonance moléculaire devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 9,5 %, entre 2026 et 2033, grâce à l'intérêt croissant pour les technologies chirurgicales avancées et mini-invasives. La résonance moléculaire offre une interaction tissulaire précise avec des dommages collatéraux réduits. Son utilisation se développe dans les neurochirurgies complexes et les interventions oncologiques. Les perfectionnements technologiques améliorent l'efficacité énergétique et la sécurité des procédures. Le segment bénéficie des investissements croissants des hôpitaux dans les dispositifs chirurgicaux haut de gamme. La sensibilisation accrue aux solutions chirurgicales innovantes soutient la croissance. La résonance moléculaire gagne du terrain en chirurgie esthétique et orthopédique. Les chirurgiens apprécient sa précision pour la manipulation délicate des tissus. L'expansion de la recherche médicale dans les applications de l'énergie moléculaire alimente les innovations. Des politiques de remboursement favorables pour les techniques chirurgicales avancées accélèrent encore la croissance.

• Sous-produit

Le marché est segmenté, selon le type de produit, en bistouris bipolaires, monopolaires et à fil. En 2025, le segment des bistouris bipolaires détenait la plus grande part de marché (38,6 %) grâce à leur précision accrue et à la faible diffusion du courant, réduisant ainsi le risque de lésions tissulaires collatérales. Les bistouris bipolaires sont largement utilisés en neurochirurgie, en gynécologie et en urologie. Les hôpitaux et les centres chirurgicaux les privilégient pour les cas complexes exigeant une sécurité maximale. Leur compatibilité avec les unités électrochirurgicales de pointe favorise leur adoption. Les innovations constantes en matière d'ergonomie et de modulation d'énergie améliorent les résultats des interventions. L'augmentation du nombre d'interventions chirurgicales dans le monde stimule la demande. Les homologations réglementaires pour les nouvelles technologies bipolaires encouragent l'expansion du marché. Ce segment bénéficie de la préférence croissante pour les chirurgies mini-invasives et ambulatoires. Les programmes de formation continue destinés aux chirurgiens contribuent à une meilleure maîtrise et à une adoption plus large de ces dispositifs.

Le segment des instruments monopolaire et des instruments de type crayon devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,2 %, entre 2026 et 2033, grâce à sa large applicabilité en chirurgie générale, cardiovasculaire et orthopédique. Les dispositifs monopolaire offrent polyvalence et rentabilité. Le développement des infrastructures hospitalières dans les pays émergents soutient la croissance de ce segment. Les progrès réalisés dans le domaine des instruments de type crayon améliorent la précision et la maniabilité. Les chirurgiens apprécient la commodité et la facilité d'intégration avec les générateurs électrochirurgicaux existants. La sensibilisation croissante à la sécurité opératoire et aux dispositifs écoénergétiques stimule davantage la demande. Les hôpitaux privilégient les solutions monopolaire pour les interventions de routine et d'urgence. Ce segment bénéficie de l'adoption croissante de ces dispositifs dans les centres de chirurgie ambulatoire. L'expansion du marché est également soutenue par l'augmentation du nombre d'interventions chirurgicales dans le monde.

• Par accessoires

En fonction des accessoires, le marché est segmenté en électrodes de retour patient, cordons, câbles et adaptateurs, et autres. Le segment des électrodes de retour patient a dominé le marché en 2025 avec une part de revenus de 44,1 %, grâce à leur rôle crucial pour garantir un retour de courant sécurisé lors des interventions électrochirurgicales. Elles sont essentielles pour minimiser les brûlures des patients et améliorer la sécurité globale des interventions. Les hôpitaux privilégient les électrodes de haute qualité dotées de technologies de détection avancées. L'augmentation du volume d'interventions chirurgicales à l'échelle mondiale favorise leur adoption. Les progrès technologiques en matière d'électrodes adhésives et réutilisables améliorent l'efficacité clinique. Les homologations réglementaires pour les conceptions d'électrodes innovantes accélèrent la croissance. Le développement des infrastructures hospitalières dans les régions émergentes contribue également à cette adoption. Les chirurgiens privilégient les électrodes compatibles avec plusieurs unités électrochirurgicales. La formation continue sur la sécurité d'administration de l'énergie stimule la croissance de ce segment.

Le segment des cordons, câbles et adaptateurs devrait connaître la croissance annuelle composée la plus rapide (9,8 %) entre 2026 et 2033, portée par la demande croissante de connexions polyvalentes et durables entre instruments et générateurs. La préférence grandissante pour les accessoires modulaires et multifonctionnels stimule l'expansion de ce segment. Les chirurgiens et les hôpitaux privilégient les cordons de haute qualité afin de réduire les erreurs opératoires et les temps d'arrêt. Les progrès technologiques améliorent la durabilité et réduisent les interférences. L'augmentation des interventions chirurgicales à l'échelle mondiale alimente la demande d'accessoires. Les hôpitaux investissent dans des adaptateurs haute performance pour les systèmes électrochirurgicaux de pointe. Cette croissance est également soutenue par une adoption accrue dans les centres de chirurgie ambulatoire.

• Par type d'intervention chirurgicale

Selon le type d'intervention chirurgicale, le marché est segmenté en chirurgie gynécologique, cardiovasculaire, neurochirurgie, esthétique, orthopédique, urologique et générale. Le segment de la chirurgie générale représentait la part la plus importante (36,5 %) en 2025, en raison de la grande variété d'interventions pratiquées et de l'exigence constante de précision électrochirurgicale. Les instruments électrochirurgicaux réduisent la durée des interventions et les pertes sanguines, ce qui favorise leur adoption généralisée. Les hôpitaux et les cliniques privilégient les dispositifs garantissant des performances fiables pour de multiples interventions. L'augmentation de la fréquence des chirurgies gastro-intestinales et abdominales à l'échelle mondiale soutient la croissance. Les progrès technologiques en matière de modulation de l'énergie améliorent la sécurité. Les chirurgiens utilisent de plus en plus les outils électrochirurgicaux pour les interventions mini-invasives. La croissance est également alimentée par le développement des infrastructures chirurgicales dans les pays émergents.

Le segment de la neurochirurgie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,7 %, entre 2026 et 2033. Cette croissance est portée par le nombre croissant d'interventions neurologiques exigeant une délivrance d'énergie précise et des lésions tissulaires minimales. La prévalence croissante des troubles cérébraux et médullaires à l'échelle mondiale alimente l'expansion de ce segment. Les progrès technologiques en matière de dispositifs à basse énergie thermique renforcent la sécurité chirurgicale. Les hôpitaux et les centres spécialisés adoptent des instruments spécifiques à la neurochirurgie afin d'améliorer les résultats. L'essor de la recherche en neurochirurgie accélère l'innovation. Le segment bénéficie de programmes de formation qui familiarisent les chirurgiens avec les dispositifs énergétiques de pointe. Les approches mini-invasives en neurochirurgie favorisent également leur adoption.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, laboratoires et centres de chirurgie ambulatoire. Le segment des hôpitaux a dominé le marché en 2025, représentant 62,4 % des revenus, grâce au nombre élevé d'hospitalisations et d'interventions chirurgicales complexes. Les hôpitaux investissent dans des systèmes électrochirurgicaux complets pour desservir plusieurs services. Les homologations réglementaires et les normes de sécurité renforcent la confiance dans les dispositifs de qualité hospitalière. L'adoption croissante des techniques mini-invasives dans les hôpitaux stimule la demande. Les hôpitaux privilégient les dispositifs durables, précis et économes en énergie. L'augmentation du volume d'interventions chirurgicales et le développement des infrastructures dans les régions émergentes soutiennent la croissance. Les innovations technologiques constantes dans le domaine des dispositifs encouragent leur adoption.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance annuelle composée la plus rapide, soit 11,3 %, entre 2026 et 2033. Cette croissance est alimentée par le recours croissant aux interventions en ambulatoire, motivé par des raisons de maîtrise des coûts et de réduction de la durée d'hospitalisation. L'essor de la chirurgie en ambulatoire à l'échelle mondiale stimule la demande. Les instruments d'électrochirurgie offrent précision, lésions tissulaires minimales et récupération plus rapide, ce qui les rend parfaitement adaptés aux interventions en ambulatoire. Le développement des centres de chirurgie ambulatoire dans les pays développés et émergents soutient la croissance de ce segment. La préférence croissante des patients pour les traitements ambulatoires favorise leur adoption. Ce segment tire profit de la conception compacte, portable et multifonctionnelle des instruments. L'intégration technologique avec les systèmes de monitorage améliore la sécurité et le succès des interventions.

Analyse régionale du marché des instruments électrochirurgicaux

- L'Amérique du Nord a dominé le marché des instruments d'électrochirurgie en 2025, représentant 39,8 % des revenus. Cette domination s'explique par des infrastructures de santé avancées, un volume élevé d'interventions chirurgicales, des politiques de remboursement favorables et la forte présence de grands fabricants de dispositifs médicaux. La demande croissante d'interventions mini-invasives et laparoscopiques, conjuguée aux innovations dans le domaine des dispositifs chirurgicaux à énergie dirigée, stimule la croissance du marché.

- Des politiques de remboursement favorables et des dépenses de santé élevées encouragent l'adoption généralisée de ces technologies dans les hôpitaux publics et privés. La sensibilisation et la formation accrues des chirurgiens aux technologies électrochirurgicales modernes contribuent également à la pénétration du marché. L'Amérique du Nord demeure le principal pôle d'innovation en matière de solutions électrochirurgicales, notamment les pièces à main multifonctionnelles et les systèmes automatisés de scellement vasculaire.

- La prévalence croissante des maladies chroniques nécessitant une intervention chirurgicale devrait maintenir la demande en instruments d'électrochirurgie. Les collaborations de recherche et les partenariats hospitaliers favorisent l'adoption clinique et le développement de produits dans la région. La préférence des patients pour les interventions mini-invasives stimule les investissements dans les technologies électrochirurgicales de pointe. Globalement, la solidité du système de santé régional et le fort taux de pénétration technologique sous-tendent sa position dominante sur le marché.

Analyse du marché américain des instruments électrochirurgicaux

Le marché américain des instruments d'électrochirurgie a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par un volume important d'interventions dans toutes les spécialités chirurgicales. Les hôpitaux et les centres de chirurgie ambulatoire adoptent de plus en plus les technologies bipolaires et de scellement vasculaire avancées afin de réduire la durée des interventions et d'améliorer les résultats pour les patients. La sensibilisation croissante aux approches chirurgicales mini-invasives, associée aux programmes de formation des chirurgiens, favorise l'adoption de ces technologies. Le niveau élevé des dépenses de santé et des systèmes de remboursement avantageux permettent aux hôpitaux d'investir dans des instruments de pointe. L'innovation continue des principaux fabricants de dispositifs médicaux, notamment en matière de conception ergonomique et de fonctionnalités multifonctionnelles, contribue également à la croissance du marché.

Analyse du marché européen des instruments électrochirurgicaux

Le marché européen des instruments d'électrochirurgie devrait connaître une croissance soutenue, avec un TCAC notable au cours de la période de prévision, grâce à la modernisation croissante des infrastructures hospitalières et à l'adoption de dispositifs chirurgicaux à énergie positive. Des pays clés comme l'Allemagne, la France et le Royaume-Uni investissent dans des technologies modernes pour les blocs opératoires. La demande croissante de procédures mini-invasives et de chirurgies laparoscopiques stimule l'adoption de ces instruments. Des politiques de santé favorables, la prise en charge des frais et l'accent mis sur la sécurité chirurgicale contribuent à la croissance du marché. Les avancées technologiques dans le domaine des instruments d'électrochirurgie, telles que les systèmes de scellement vasculaire et les dispositifs hybrides, renforcent la compétitivité du marché européen.

Analyse du marché britannique des instruments électrochirurgicaux

Le marché britannique des instruments d'électrochirurgie devrait connaître une croissance annuelle composée (TCAC) soutenue au cours de la période de prévision. Cette croissance est portée par l'adoption croissante des chirurgies mini-invasives, la sensibilisation accrue des chirurgiens et les investissements dans la modernisation des blocs opératoires. Les hôpitaux privilégient les instruments à énergie de pointe pour améliorer la précision et réduire les complications peropératoires. Des politiques de remboursement favorables et l'augmentation du volume des interventions chirurgicales soutiennent également cette adoption. La hausse des dépenses de santé et la collaboration technologique avec les fabricants de dispositifs stimulent l'expansion du marché.

Analyse du marché allemand des instruments électrochirurgicaux

Le marché allemand des instruments d'électrochirurgie devrait connaître une croissance annuelle composée importante, portée par un volume élevé d'interventions chirurgicales et l'utilisation généralisée des technologies bipolaires et de scellement vasculaire de pointe. La solidité du système de santé allemand et l'importance accordée à la sécurité des patients favorisent l'adoption d'instruments chirurgicaux à énergie. Les hôpitaux investissent de plus en plus dans des solutions chirurgicales mini-invasives afin de réduire les temps de convalescence. Les initiatives de collaboration entre les hôpitaux et les fabricants de dispositifs médicaux contribuent à l'intégration clinique des instruments d'électrochirurgie de pointe.

Analyse du marché des instruments électrochirurgicaux en Asie-Pacifique

Le marché des instruments d'électrochirurgie en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC projeté de 10,7 % sur la période de prévision. Cette croissance est alimentée par le développement des infrastructures hospitalières, l'augmentation des dépenses de santé, l'essor du tourisme médical et l'adoption croissante des techniques chirurgicales mini-invasives dans des pays comme la Chine, l'Inde et le Japon. L'urbanisation rapide et les initiatives gouvernementales en matière de santé soutiennent la croissance du secteur. La sensibilisation accrue aux technologies chirurgicales de pointe et les investissements des principaux fabricants de dispositifs médicaux favorisent la pénétration du marché. La région observe une adoption croissante des instruments d'électrochirurgie bipolaires, monopolaire et de scellement vasculaire.

Analyse du marché japonais des instruments électrochirurgicaux

Le marché japonais des instruments d'électrochirurgie est en plein essor, porté par la demande croissante de chirurgies mini-invasives et laparoscopiques. Le volume élevé d'interventions, l'augmentation des investissements dans le secteur de la santé et l'accent mis sur la précision chirurgicale stimulent l'adoption de ces instruments. Les hôpitaux intègrent de plus en plus de dispositifs à énergie de pointe dans leurs blocs opératoires. L'innovation technologique, notamment les pièces à main multifonctionnelles et les systèmes de scellement vasculaire améliorés, soutient la croissance du marché. Le soutien gouvernemental aux infrastructures de santé et à la formation du personnel chirurgical qualifié accélère encore davantage cette adoption.

Analyse du marché chinois des instruments électrochirurgicaux

En 2025, le marché chinois des instruments d'électrochirurgie détenait la plus grande part de marché en Asie-Pacifique, porté par l'expansion des réseaux hospitaliers, la croissance du tourisme médical et l'augmentation du nombre d'interventions. L'adoption des technologies bipolaires, monopolaire et de scellement vasculaire de pointe progresse rapidement. Les investissements dans la chirurgie mini-invasive, conjugués à l'augmentation des dépenses de santé, favorisent l'essor de ces instruments. Les principaux fabricants nationaux et internationaux développent leurs canaux de distribution pour répondre à la demande croissante. Les initiatives gouvernementales visant à améliorer les infrastructures de soins chirurgicaux contribuent également à la croissance du marché en Chine.

Part de marché des instruments électrochirurgicaux

L'industrie des instruments électrochirurgicaux est principalement dominée par des entreprises bien établies, notamment :

• Medtronic (Irlande)

• B. Braun SE (Allemagne)

• Johnson & Johnson (États-Unis)

• CONMED Corporation (États-Unis)

• Smith & Nephew (Royaume-Uni)

• ERBE Elektromedizin GmbH (Allemagne)

• Olympus Corporation (Japon)

• Covidien (États-Unis)

• Abbott Laboratories (États-Unis)

• Richard Wolf GmbH (Allemagne)

• Arthrex, Inc. (États-Unis)

• Hospira, Inc. (États-Unis)

• Stryker Corporation (États-Unis)

• KaVo Kerr (États -Unis)

• TriMedx (États-Unis)

• Octopus Medical (États-Unis)

• Mettler Electronics (États-Unis)

• GYRUS ACMI (États-Unis)

• Erbe Elektromedizin (Allemagne)

• Hologic, Inc. (États-Unis)

Dernières évolutions du marché mondial des instruments électrochirurgicaux

- En juin 2023, Olympus Corporation a annoncé la commercialisation d'un nouveau système de générateur électrochirurgical conçu pour optimiser les performances chirurgicales dans des pathologies telles que le cancer de la vessie non invasif (CBNI) et l'hyperplasie bénigne de la prostate (HBP). Ce système fournit aux chirurgiens des anses de résection flexibles, des électrodes à bande et des instruments de vaporisation visant à améliorer l'efficacité des interventions et les résultats en urologie et dans les spécialités connexes.

- En mars 2024, Medtronic plc a annoncé le lancement de sa plateforme d'énergie électrochirurgicale de nouvelle génération Valleylab FT10, un générateur d'énergie chirurgicale de pointe doté d'une technologie intelligente de détection tissulaire qui ajuste automatiquement la puissance délivrée en temps réel en fonction de la réponse des tissus, améliorant ainsi la précision et minimisant les lésions thermiques lors des interventions de coupe et de coagulation dans diverses spécialités chirurgicales. Cette innovation souligne l'engagement de Medtronic à faire progresser la sécurité et la performance de l'électrochirurgie dans les chirurgies mini-invasives et à ciel ouvert.

- En mars 2025, Johnson & Johnson MedTech (une division de Johnson & Johnson) a lancé DUALTO Energy System, une plateforme d'électrochirurgie avancée approuvée par la FDA américaine. Ce système unifié intègre plusieurs modalités énergétiques, notamment monopolaire, bipolaire, ultrasonique et bipolaire avancée. Conçu pour les interventions chirurgicales à ciel ouvert et mini-invasives, DUALTO est également compatible avec le logiciel Polyphonic Fleet pour la gestion des dispositifs et est conçu pour une utilisation future avec le robot chirurgical OTTAVA™ de la société.

- En avril 2025, Erbe Elektromedizin GmbH a dévoilé la série de générateurs électrochirurgicaux VIO 3n, représentant la dernière génération de plateformes énergétiques conçues pour diverses spécialités médicales, avec un contrôle, une sécurité et une polyvalence améliorés. Ce système optimisé vise une précision accrue pour les applications monopolaire et bipolaire dans des disciplines chirurgicales telles que la chirurgie générale, la gynécologie et la gastro-entérologie, répondant ainsi à la demande croissante de solutions électrochirurgicales adaptables.

- En avril 2025, Innoblative Designs, Inc. a obtenu l'approbation de la FDA américaine pour son dispositif électrochirurgical SIRA™ RFA (Exemption pour dispositif expérimental), un système d'ablation par radiofréquence innovant conçu comme traitement adjuvant de la chirurgie conservatrice du sein (tumorectomie) pour traiter les marges tumorales résiduelles et potentiellement réduire le taux de réintervention. Cette approbation a ouvert la voie à des essais de faisabilité aux États-Unis afin d'évaluer la sécurité et l'efficacité du dispositif chez les patientes.

- En septembre 2025, Medtronic a enrichi son offre d'électrochirurgie en Inde avec le lancement de deux générateurs électrochirurgicaux de pointe : le générateur électrochirurgical Valleylab FT10 (VLFT10FXGEN) et le générateur de scellement vasculaire Valleylab FT10 (VLFT10LSGEN). Ces plateformes intègrent la technologie de détection TissueFect qui adapte la délivrance d'énergie en fonction du type de tissu, améliorant ainsi la précision et réduisant les risques liés aux interventions chirurgicales de coupe, de coagulation et de scellement vasculaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.