Global Embedded Display Market

Taille du marché en milliards USD

TCAC :

%

USD

23.54 Billion

USD

42.33 Billion

2024

2032

USD

23.54 Billion

USD

42.33 Billion

2024

2032

| 2025 –2032 | |

| USD 23.54 Billion | |

| USD 42.33 Billion | |

| % | |

|

Segmentation du marché mondial des écrans embarqués, par technologie (écran LCD, LED, OLED, autres), type (écrans tactiles, non tactiles), appareil (smartphones et tablettes, objets connectés, écrans automobiles, systèmes domotiques et CVC, équipements industriels, autres), application (écrans automobiles, appareils de fitness et objets connectés, systèmes domotiques et CVC, appareils de santé, équipements industriels, électronique grand public, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des écrans intégrés

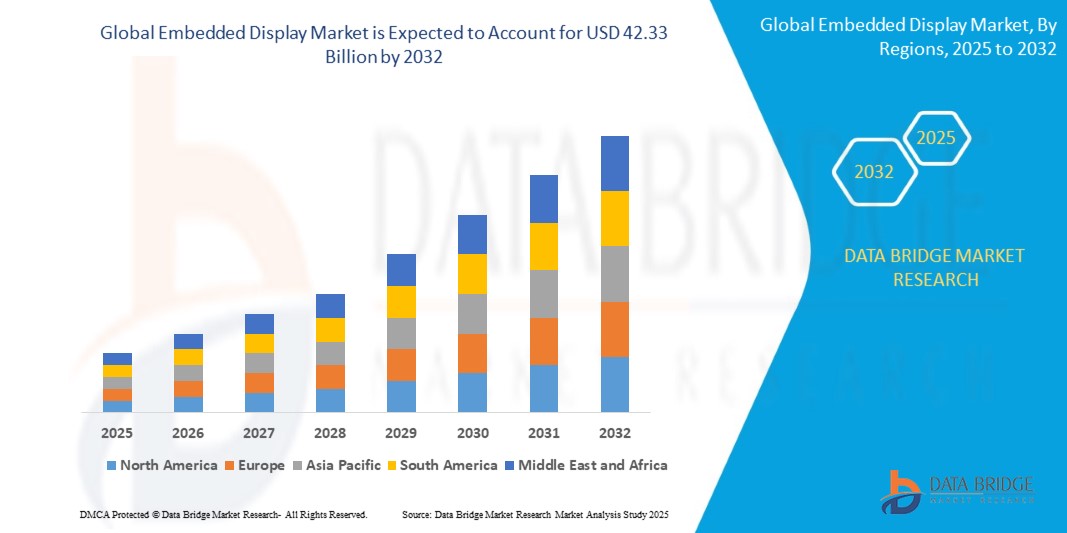

- La taille du marché mondial des écrans embarqués était évaluée à 23,54 milliards USD en 2024 et devrait atteindre 42,33 milliards USD d'ici 2032 , à un TCAC de 7,61 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante d'appareils intelligents, de technologies connectées et de l'automatisation dans les secteurs de l'automobile, de l'industrie et de l'électronique grand public.

- La demande croissante de visualisation avancée, de surveillance des données en temps réel et de solutions d'affichage écoénergétiques propulse davantage l'expansion du marché

Analyse du marché des écrans intégrés

- Les écrans intégrés connaissent une application croissante dans les tableaux de bord automobiles, les appareils de fitness, la domotique et les systèmes de contrôle industriels en raison de leur polyvalence et de leur fiabilité.

- L'accent croissant mis sur l'amélioration de l'interface utilisateur, la surveillance en temps réel et les solutions écoénergétiques favorise l'adoption de ces technologies dans l'électronique grand public et industrielle.

- L'Amérique du Nord a dominé le marché de l'affichage intégré avec la plus grande part de revenus de 38,5 % en 2024, grâce à l'adoption croissante des appareils connectés, des tableaux de bord automobiles avancés et des solutions d'automatisation industrielle.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial des écrans embarqués , grâce aux avancées technologiques, à l'expansion des centres de fabrication de produits électroniques, à l'urbanisation et aux politiques gouvernementales de soutien favorisant la numérisation et l'adoption d'appareils intelligents.

- Le segment LCD a représenté la plus grande part de marché en 2024, grâce à son adoption massive dans l'automobile, l'industrie et l'électronique grand public, grâce à sa rentabilité, sa fiabilité et son infrastructure de production bien établie. Les écrans LCD restent privilégiés pour les applications exigeant une visibilité élevée et une grande efficacité énergétique.

Portée du rapport et segmentation du marché de l'affichage intégré

|

Attributs |

Informations clés sur le marché de l'affichage intégré |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

• Adoption croissante des écrans intégrés dans les applications automobiles et industrielles |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de l'affichage intégré

Intégration croissante des écrans intégrés dans tous les secteurs

- L'adoption croissante des écrans embarqués transforme les secteurs de l'industrie, de l'automobile et de l'électronique grand public en permettant la visualisation d'informations en temps réel et des interfaces interactives. Ces écrans compacts et performants permettent aux utilisateurs d'accéder instantanément aux données, améliorant ainsi l'efficacité opérationnelle et l'expérience utilisateur. Cela se traduit par des taux d'adoption plus élevés dans de nombreuses applications.

- La demande croissante d'écrans économes en énergie et personnalisables accélère l'utilisation des écrans OLED, LCD et LED intégrés dans les appareils intelligents, les tableaux de bord automobiles et les panneaux de contrôle industriels. Ces écrans sont particulièrement efficaces lorsque l'encombrement, la durabilité et la faible consommation d'énergie sont essentiels, permettant un déploiement plus large dans les environnements contraints.

- L'accessibilité et les performances accrues des écrans embarqués modernes les rendent attractifs pour les applications à petite et grande échelle. Consommateurs et fabricants bénéficient d'une visualisation améliorée, de coûts énergétiques réduits et d'une intégration flexible, ce qui stimule la croissance du marché.

- Par exemple, en 2023, plusieurs fabricants d'électronique automobile et industrielle en Europe et en Amérique du Nord ont signalé une adoption accrue d'écrans intégrés OLED et LCD haute résolution, conduisant à de meilleures interfaces utilisateur et à des performances optimisées des appareils.

- Si les écrans embarqués améliorent l'efficacité opérationnelle et la visualisation, leur potentiel commercial dépend de l'innovation continue, de la réduction des coûts et de la compatibilité avec les technologies émergentes. Les fabricants doivent se concentrer sur des solutions sectorielles et sur la conformité réglementaire pour tirer pleinement parti de la demande croissante.

Dynamique du marché de l'affichage intégré

Conducteur

Demande croissante de solutions d'affichage interactives et économes en énergie

- Le besoin croissant de visualisation en temps réel, de formats compacts et d'écrans économes en énergie incite les fabricants des secteurs automobile, industriel et de l'électronique grand public à intégrer des écrans embarqués. Ces solutions améliorent les performances, l'interactivité et les économies d'énergie, tout en permettant une prise de décision plus intelligente et une meilleure surveillance des applications. Les attentes croissantes des consommateurs en matière de visuels de haute qualité accélèrent encore leur adoption.

- Les industries sont de plus en plus conscientes des avantages des écrans embarqués, notamment l'amélioration de l'interface utilisateur, l'efficacité opérationnelle et l'intégration transparente avec les appareils connectés, favorisant ainsi leur adoption dans diverses applications. Les entreprises exploitent ces écrans pour différencier leurs produits, améliorer l'automatisation et soutenir la maintenance prédictive dans les installations industrielles. La polyvalence des écrans embarqués ouvre également des opportunités dans les secteurs médical, de la vente au détail et de l'aviation.

- Les initiatives gouvernementales favorisant la fabrication intelligente, les véhicules connectés et l'électronique économe en énergie favorisent l'adoption des technologies d'affichage embarqué. Les politiques encourageant la numérisation et la réduction de la consommation d'énergie stimulent l'intérêt du marché, tandis que les subventions aux solutions économes en énergie et aux projets de villes intelligentes créent une dynamique de croissance supplémentaire. Les partenariats public-privé contribuent également à un déploiement rapide dans tous les secteurs.

- Par exemple, en 2022, de nombreux constructeurs automobiles et fabricants d'équipements industriels européens ont intégré des écrans LCD et OLED à leurs tableaux de bord et panneaux de commande, améliorant ainsi l'efficacité opérationnelle et l'expérience utilisateur. Cette tendance s'est étendue aux usines intelligentes et aux véhicules utilitaires, où les écrans haute résolution ont permis une meilleure surveillance et un meilleur contrôle des processus, créant ainsi un effet d'entraînement positif sur le marché.

- Alors que la demande industrielle stimule la croissance, une qualité d'affichage constante, l'interopérabilité et une fabrication rentable restent essentielles à une adoption durable et à l'expansion du marché. Une R&D continue sur les écrans flexibles, basse consommation et haute durabilité est nécessaire pour répondre à l'évolution des besoins des applications et conserver un avantage concurrentiel.

Retenue/Défi

Coûts de développement élevés et complexité technique des écrans intégrés

- Le coût élevé des écrans embarqués avancés, notamment les écrans OLED et LCD haute résolution, les rend moins accessibles aux marchés sensibles aux prix et aux petits fabricants. Les dépenses supplémentaires liées à l'intégration, à l'étalonnage et à la compatibilité logicielle alourdissent encore les coûts totaux de déploiement, limitant ainsi la pénétration dans les régions émergentes. Les investissements importants en R&D demeurent également un frein pour les nouveaux entrants.

- Dans plusieurs régions, le manque d'expertise technique et la complexité des exigences d'intégration limitent le déploiement des écrans embarqués, notamment dans les applications industrielles et automobiles. La formation du personnel, la compatibilité avec les systèmes existants et la gestion de la synchronisation logiciel-matériel posent des défis permanents, freinant la croissance du marché local et retardant les échéances des projets.

- Les contraintes de la chaîne d'approvisionnement, telles que les pénuries de composants d'affichage et de matières premières, affectent la capacité de production, retardant la livraison aux utilisateurs finaux et limitant l'adoption dans les secteurs à forte demande. Les facteurs géopolitiques, les restrictions d'importation et les fluctuations des prix des matières premières peuvent aggraver les retards, impactant ainsi les stratégies de prix et la planification commerciale à long terme.

- Par exemple, en 2023, plusieurs fabricants d'électronique en Asie et en Amérique du Nord ont signalé des retards dans le déploiement de leurs écrans embarqués en raison du coût élevé des composants et de la complexité de l'intégration, impactant ainsi leur pénétration globale du marché. Ces retards ont entraîné une dépendance temporaire aux systèmes d'affichage traditionnels, affectant légèrement l'innovation produit et la compétitivité sur certains segments.

- Alors que la technologie continue d'évoluer, il est crucial de relever les défis liés aux coûts, à l'expertise technique et à la chaîne d'approvisionnement pour exploiter le potentiel de croissance à long terme du marché mondial des écrans embarqués. Investir dans la fabrication locale, les conceptions modulaires et les partenariats stratégiques peut contribuer à atténuer ces difficultés et à accélérer l'adoption mondiale.

Portée du marché de l'affichage intégré

Le marché des écrans intégrés est segmenté en fonction de la technologie, du type, de l'appareil et de l'application.

• Par technologie

Sur le plan technologique, le marché des écrans embarqués est segmenté en LCD (écrans à cristaux liquides), LED (diodes électroluminescentes), OLED (diodes électroluminescentes organiques) et autres. Le segment LCD détenait la plus grande part de chiffre d'affaires en 2024, grâce à son adoption généralisée dans l'automobile, l'industrie et l'électronique grand public, grâce à sa rentabilité, sa fiabilité et son infrastructure de production bien établie. Les écrans LCD restent privilégiés pour les applications exigeant une visibilité élevée et une grande efficacité énergétique.

Le segment OLED devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa reproduction des couleurs supérieure, son format plus fin et sa flexibilité, ce qui le rend idéal pour les smartphones haut de gamme, les objets connectés et les tableaux de bord automobiles avancés. Les écrans OLED sont particulièrement appréciés pour leur légèreté et leur contraste élevé, améliorant l'expérience utilisateur dans les applications interactives.

• Par technologie

Sur le plan technologique, le marché des écrans embarqués est segmenté en LCD (écrans à cristaux liquides), LED (diodes électroluminescentes), OLED (diodes électroluminescentes organiques) et autres. Le segment LCD détenait la plus grande part de chiffre d'affaires en 2024, grâce à son adoption généralisée dans l'automobile, l'industrie et l'électronique grand public, grâce à sa rentabilité, sa fiabilité et son infrastructure de production bien établie. Les écrans LCD restent privilégiés pour les applications exigeant une visibilité élevée, une efficacité énergétique et une durabilité à long terme.

Le segment OLED devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa reproduction des couleurs supérieure, son format plus fin et sa flexibilité, ce qui le rend idéal pour les smartphones haut de gamme, les objets connectés et les tableaux de bord automobiles avancés. Les écrans OLED sont particulièrement appréciés pour leur légèreté, leurs performances à contraste élevé et leur capacité à prendre en charge des formats incurvés et pliables, améliorant ainsi l'expérience utilisateur dans les applications interactives.

• Par type

Le marché des écrans embarqués se divise en écrans tactiles et non tactiles. Le segment des écrans tactiles a représenté la plus grande part de chiffre d'affaires en 2024, porté par la demande croissante d'interfaces interactives pour les smartphones, les tableaux de bord automobiles, les panneaux industriels et les systèmes domotiques. Les écrans tactiles offrent un contrôle intuitif, des temps de réponse plus rapides et un engagement utilisateur accru.

Les écrans non tactiles devraient connaître le taux de croissance le plus rapide entre 2025 et 2032, en raison de leur rentabilité, de leur efficacité énergétique et de leur adéquation aux applications de surveillance, de signalisation et de visualisation simple dans les secteurs de l'électronique industrielle et grand public.

• Par appareil

En fonction des appareils, le marché des écrans embarqués se segmente en smartphones et tablettes, objets connectés, écrans automobiles, systèmes domotiques et CVC, équipements industriels, etc. En 2024, le segment des smartphones et tablettes a représenté la plus grande part de marché, grâce à la pénétration croissante des appareils mobiles et aux attentes croissantes des consommateurs en matière d'écrans réactifs et de haute qualité.

Les objets connectés et les écrans automobiles devraient connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des montres connectées, des trackers d'activité, des véhicules connectés et des systèmes avancés d'aide à la conduite (ADAS). Ces appareils nécessitent des écrans compacts, économes en énergie et haute résolution pour offrir des fonctionnalités et une expérience utilisateur améliorées.

• Sur demande

En fonction des applications, le marché des écrans embarqués est segmenté en écrans automobiles, appareils de fitness et objets connectés, systèmes domotiques et CVC, appareils de santé, équipements industriels, électronique grand public, etc. Les segments des écrans automobiles et de l'électronique grand public ont représenté les parts de marché les plus importantes en 2024, portés par la demande de tableaux de bord interactifs, de systèmes d'infodivertissement et d'appareils grand public intelligents.

Les segments des appareils de fitness et des objets connectés devraient connaître le taux de croissance le plus rapide entre 2025 et 2032, en raison de l'adoption croissante d'appareils compatibles IoT, de maisons intelligentes et de solutions écoénergétiques qui améliorent l'interaction, la commodité et la connectivité des utilisateurs.

Analyse régionale du marché des écrans intégrés

- L'Amérique du Nord a dominé le marché de l'affichage intégré avec la plus grande part de revenus de 38,5 % en 2024, grâce à l'adoption croissante des appareils connectés, des tableaux de bord automobiles avancés et des solutions d'automatisation industrielle.

- Les consommateurs et les entreprises de la région accordent une grande importance aux écrans interactifs, aux panneaux écoénergétiques et à l'intégration transparente avec les appareils intelligents et les équipements industriels.

- Cette adoption généralisée est en outre soutenue par des revenus disponibles élevés, une infrastructure technologique et de solides capacités de R&D, faisant des écrans intégrés une solution privilégiée pour les applications automobiles, industrielles et électroniques grand public.

Aperçu du marché américain des écrans intégrés

Le marché américain des écrans embarqués a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à l'adoption rapide des appareils connectés et aux initiatives de fabrication intelligente. Les fabricants intègrent de plus en plus d'écrans LCD et OLED dans les tableaux de bord automobiles, les panneaux de contrôle industriels et l'électronique grand public. La préférence croissante pour les écrans interactifs et économes en énergie, combinée à la demande de solutions IoT, continue de stimuler l'expansion du marché. De plus, l'intérêt croissant des gouvernements et de l'industrie pour les technologies économes en énergie et les systèmes intelligents stimule encore davantage leur adoption.

Aperçu du marché européen des écrans intégrés

Le marché européen des écrans embarqués devrait connaître la croissance la plus rapide entre 2025 et 2032, principalement grâce à l'intégration d'écrans avancés dans les secteurs automobile, industriel et médical. L'urbanisation croissante et la demande croissante d'appareils connectés favorisent l'adoption d'écrans embarqués interactifs et économes en énergie. La région connaît une croissance dans les tableaux de bord automobiles, les systèmes de contrôle industriel et l'électronique grand public intelligente, les écrans étant intégrés aussi bien aux nouveaux produits qu'aux applications de modernisation.

Aperçu du marché britannique des écrans intégrés

Le marché britannique des écrans embarqués devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la tendance croissante des systèmes intelligents et connectés dans les secteurs de l'automobile, de l'industrie et de la santé. Les consommateurs et les entreprises adoptent de plus en plus des écrans interactifs et économes en énergie pour améliorer l'expérience utilisateur et l'efficacité opérationnelle. La robuste infrastructure industrielle et technologique du Royaume-Uni, combinée à des canaux de distribution et de commerce électronique performants, devrait continuer à soutenir la croissance du marché.

Aperçu du marché allemand des écrans intégrés

Le marché allemand des écrans embarqués devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la sensibilisation croissante aux technologies écoénergétiques et la demande d'écrans automobiles et industriels de pointe. L'infrastructure industrielle allemande bien développée, l'accent mis sur la fabrication intelligente et un écosystème axé sur l'innovation favorisent l'adoption des écrans embarqués dans les tableaux de bord automobiles, les panneaux de contrôle industriels et les dispositifs médicaux. L'intégration avec l'IoT et les systèmes connectés accroît encore les opportunités de marché.

Aperçu du marché des écrans intégrés en Asie-Pacifique

Le marché des écrans embarqués en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'urbanisation rapide, la hausse des revenus disponibles et les avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les systèmes automobiles connectés, les équipements industriels intelligents et l'électronique grand public stimule leur adoption. Les initiatives gouvernementales favorisant la numérisation, la fabrication intelligente et les technologies écoénergétiques soutiennent la croissance du marché. La position de l'APAC comme pôle de fabrication de composants d'affichage améliore également l'accessibilité et le caractère abordable des écrans embarqués dans la région.

Aperçu du marché japonais des écrans intégrés

Le marché japonais des écrans embarqués devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la culture high-tech du pays, à l'innovation automobile et à la demande croissante d'écrans interactifs et économes en énergie. L'adoption de ces technologies est portée par les tableaux de bord automobiles intelligents, l'automatisation industrielle et l'électronique grand public de pointe. L'intégration des écrans embarqués à l'IoT et aux systèmes connectés stimule encore davantage la croissance, tandis que le vieillissement de la population et l'accent mis sur les solutions faciles d'utilisation encouragent une adoption plus large dans les applications résidentielles et industrielles.

Aperçu du marché chinois des écrans intégrés

En 2024, le marché chinois des écrans embarqués représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à une urbanisation rapide, une classe moyenne importante et une forte adoption des technologies. Les écrans embarqués sont de plus en plus utilisés dans les tableaux de bord automobiles, les équipements industriels, l'électronique grand public et les systèmes de maison connectée. L'essor des villes intelligentes, les initiatives gouvernementales en faveur de la numérisation et la forte capacité de production nationale sont des facteurs clés de l'expansion du marché chinois.

Part de marché des écrans intégrés

L'industrie de l'affichage intégré est principalement dirigée par des entreprises bien établies, notamment :

- Kyocera Corporation (Japon)

- LG Display Co., Ltd. (Corée du Sud)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- AU Optronics Corp. (Taïwan)

- BOE Technology Group Co., Ltd. (Chine)

- Sharp Corporation (Japon)

- Panasonic Corporation (Japon)

- Planar Systems, Inc. (États-Unis)

- NEC Display Solutions, Ltd. (Japon)

- CPT Technology Group, Ltd. (Taïwan)

Derniers développements sur le marché mondial des écrans embarqués

- En septembre 2023, JDI, un constructeur naval privé, a lancé sa technologie OLED eLEAP, qui représente une avancée significative dans le domaine des solutions d'affichage. Ce développement vise à allonger la durée de vie, à améliorer la luminosité et à améliorer l'efficacité énergétique des écrans grâce à un procédé de fabrication innovant et économique. Cette technologie est conçue pour offrir des performances supérieures à moindre coût, rendant les écrans OLED plus accessibles aux applications commerciales et industrielles. L'introduction de l'OLED eLEAP devrait améliorer l'expérience utilisateur, réduire les coûts d'exploitation et favoriser une adoption plus large de la technologie OLED sur de nombreux marchés. Son impact devrait stimuler l'innovation compétitive et renforcer la croissance du marché des solutions d'affichage haute performance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.