Global Embolization Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

3.48 Billion

USD

7.96 Billion

2025

2033

USD

3.48 Billion

USD

7.96 Billion

2025

2033

| 2026 –2033 | |

| USD 3.48 Billion | |

| USD 7.96 Billion | |

| % | |

|

Marché mondial des dispositifs d'embolisation, par type de produit (coils, divertères de débit, particules emboliques, agents embolies liquides et prises vasculaires), par application (oncologie, neurologie, maladies vasculaires périphériques, urologie et gastroentérologie)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché des dispositifs d'embolisationAperçu général

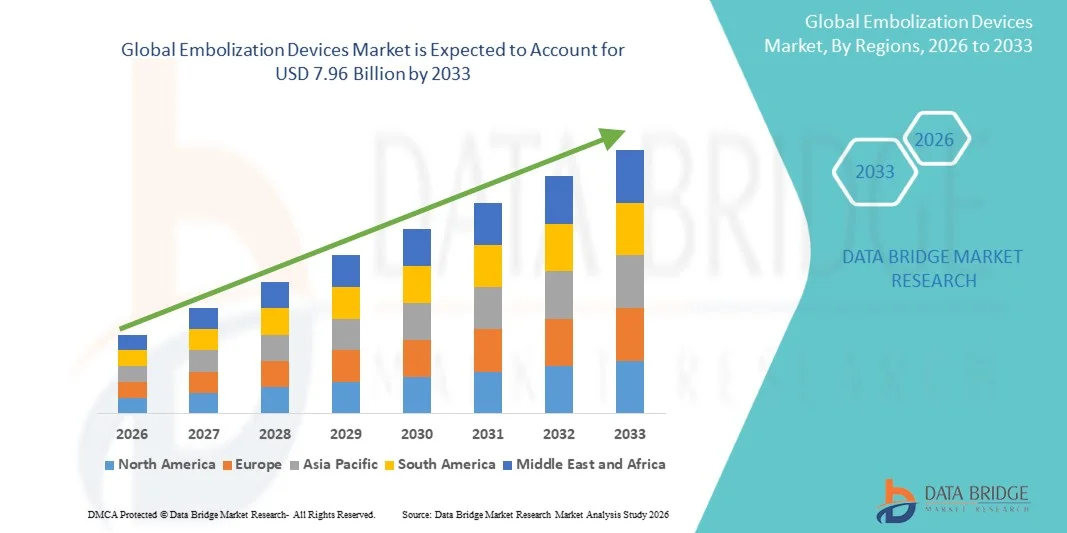

Le marché des dispositifs d'embolisation a été évalué à3,48 milliards de dollars en 2025et devrait atteindre7,96 milliards de dollars en 2033, croissance à unTCAC de 10,90 % de 2026 à 2033. Le marché connaît une croissance constante attribuable à l'augmentation de la prévalence des anévrismes, des accidents vasculaires cérébraux et d'autres maladies vasculaires, ainsi qu'à l'adoption croissante de procédures d'intervention minimalement invasives. Les progrès dans les technologies d'embolisation telles que les bobines, les déviers, les agents d'embolie liquide et les bouchons vasculaires améliorent considérablement la précision procédurale, la sécurité et les résultats cliniques.

Le fardeau croissant du cancer et des troubles neurovasculaires à l'échelle mondiale, associé à une préférence croissante pour les traitements à base d'images et de cathéter, oblige les hôpitaux, les cliniques spécialisées et les centres chirurgicaux ambulatoires à adopter des dispositifs d'embolisation avancés. Ces appareils remplacent de plus en plus souvent les approches chirurgicales ouvertes traditionnelles, ce qui permet de réduire le temps de récupération, de réduire le risque de complications et d'améliorer les taux de survie des patients.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des dispositifs d'embolisation avec la plus grande part des revenus de 34,21 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de procédures minimalement invasives, la forte présence de grandes entreprises de dispositifs médicaux et l'augmentation de la prévalence des troubles neurovasculaires et oncologiques.

- Le segment Oncologie a dominé le marché avec une part de 38,47 % en 2025, en raison de l'adoption croissante de la chimioembolisation transartérielle (TACE) et des procédures de radioembolisation pour le cancer du foie et d'autres tumeurs hypervasculaires.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC de 8,3 % entre 2026 et 2033, alimenté par l'augmentation des dépenses en soins de santé, le fardeau croissant du cancer et des maladies vasculaires, l'expansion de l'infrastructure hospitalière et l'adoption de procédures de radiologie interventionnelle minimalement invasives en Chine, en Inde et au Japon.

- On s'attend à ce que le segment des agents embolies liquides soit le type de produit qui connaît la croissance la plus rapide avec un TCAC de 8,6 %, en raison de l'utilisation croissante dans les malformations neurovasculaires complexes, des procédures d'embolisation tumorale et de la capacité supérieure d'obtenir l'occlusion précise des vaisseaux dans les chirurgies peu invasives.

- Le segment neurologique domine la catégorie des demandes avec une part des revenus de 41,35 % en 2025, en raison de l'augmentation de l'incidence des anévrismes cérébraux, des malformations artério-veineuses (AVM) et de l'adoption croissante des procédures de traitement endovasculaire par neurochirurgie ouverte.

- Le segment Oncologie devrait être l'application qui connaît la croissance la plus rapide avec un TCAC de 8,9 %, appuyé par l'utilisation croissante de techniques d'embolisation dans le cancer du foie, les tumeurs rénales et la dévastation tumorale préchirurgicale pour améliorer les résultats du traitement et réduire le risque chirurgical.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 3,48 milliards

- Valeur marchande prévue (2033) : 7,96 milliards de dollars

- Prévisions CAGR (2026-2033): 10,90%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des dispositifs d'embolisationSegmentation

|

Attributs |

Clé des dispositifs d'embolisationPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Plc Medtronic (Irlande) |

|

Possibilités de marché |

· Élargissement des interventions minimalement invasives en oncologie et en neurologie · Croissance des centres de radiologie interventionnelle ambulatoire et ambulatoire · Progrès technologiques dans les matériaux emboliants de nouvelle génération et les systèmes de livraison guidés par l'image |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des dispositifs d'embolisation

Tendance : Croissance de l'oncologie et des interventions neurovasculaires invasives

Les dispositifs d'embolisation sont de plus en plus adoptés comme une option de traitement minimalement invasive préférée pour l'oncologie, la neurologie et les affections vasculaires périphériques. Les radiologistes interventionnels utilisent des bobines, des particules et des agents liquides pour bloquer le flux sanguin vers les tumeurs et contrôler les saignements internes avec un temps de récupération réduit et un risque de complication plus faible que la chirurgie ouverte. Par exemple, en 2023-2025, les hôpitaux des États-Unis et de l'Europe ont élargi l'utilisation de la chimioembolisation transartérielle (TACE) pour la gestion du cancer du foie, où des microsphères embolies sont utilisées pour administrer une chimiothérapie localisée tout en limitant l'approvisionnement en sang tumoral. De même, les centres neurovasculaires ont augmenté l'adoption de divertisseurs de débit pour le traitement de l'anévrisme intracrânien, améliorant les résultats à long terme des patients et réduisant les taux de récidive.

Dynamique du marché des dispositifs d'embolisation

Facteur clé du marché : Prévalence croissante du cancer, des accidents vasculaires cérébraux et des troubles vasculaires

Le fardeau mondial croissant des maladies chroniques comme le cancer, les accidents vasculaires cérébraux et les maladies de l'artère périphérique est l'un des principaux moteurs de l'adoption des dispositifs d'embolisation. Selon les estimations de la santé mondiale, le cancer représente près de 10 millions de décès par année, tandis que les accidents vasculaires cérébraux demeurent la principale cause d'invalidité de longue durée dans le monde, ce qui accroît considérablement la demande d'interventions vasculaires peu invasives. Les hôpitaux et les cliniques spécialisées se tournent de plus en plus vers les procédures d'embolisation guidées par l'image, car ils réduisent les traumatismes chirurgicaux, raccourcissent les séjours dans les hôpitaux et améliorent les résultats de rétablissement. De plus, les investissements croissants dans les infrastructures de radiologie interventionnelle en Amérique du Nord, en Europe et en Asie-Pacifique accélèrent les volumes de procédures, en particulier en oncologie et en applications neurovasculaires.

Principales contraintes et défis : coût élevé de la procédure et spécialistes qualifiés limités

L'un des principaux défis du marché des dispositifs d'embolisation est le coût global élevé des procédures, y compris la tarification des appareils, les systèmes d'imagerie et les exigences en matière d'infrastructure hospitalière. Les procédés d'embolisation perfectionnés exigent souvent la fluoroscopie ou des systèmes d'imagerie guidés par des CT et des radiologistes interventionnels hautement qualifiés, ce qui limite l'accessibilité dans les pays à revenu faible ou intermédiaire. En outre, le manque de spécialistes qualifiés formés aux techniques complexes d'embolisation neurovasculaire et oncologique limite l'adoption généralisée. La complexité de l'approbation réglementaire pour les nouveaux matériaux embolies et les préoccupations concernant les complications de biocompatibilité à long terme et post-procédure ralentissent la pénétration du marché, en particulier pour les agents embolies de nouvelle génération.

Principales possibilités de marché : mise au point de matériaux emboliques bioactifs et ciblés de prochaine génération

L'intégration de biomatériaux avancés et de systèmes de livraison de médicaments ciblés crée des possibilités de croissance importantes sur le marché des dispositifs d'embolisation. Les innovations telles que les microsphères à élution médicamenteuse, les agents embolies biodégradables et les microcathéters contrôlés avec précision améliorent l'exactitude du traitement et réduisent les taux de récidive. Par exemple, entre 2022 et 2025, plusieurs études cliniques ont démontré une amélioration des taux de réponse tumorale à l'aide de perles d'élitation dans les traitements d'embolisation du cancer du foie par rapport aux particules embolies conventionnelles. En outre, l'adoption de systèmes d'imagerie et de navigation assistés par l'IA permet un placement plus précis du cathéter et une optimisation procédurale en temps réel, élargissant la portée des traitements d'embolisation aux conditions vasculaires auparavant difficiles à traiter.

Portée du marché des dispositifs d'embolisation

Le marché des dispositifs d'embolisation est segmenté en fonction du type de produit et de l'application.

- Par type de produit

Sur la base du type de produit, le marché des dispositifs d'embolisation est segmenté en bobines emboliques, diverseurs de débit, particules emboliques, agents emboliques liquides et prises vasculaires. Le segment des Coils Emboliques a dominé le marché avec une part de 34,62 % en 2025, en raison de leur utilisation intensive dans les procédures neurovasculaires, le traitement de l'anévrisme et l'embolisation vasculaire périphérique. Ces dispositifs sont largement préférés en raison de leur déploiement de haute précision, de leur forte efficacité d'occlusion et de leur compatibilité avec des procédures à base de cathéters peu invasifs. L'incidence croissante d'anévrismes intracrâniens et de troubles hémorragiques soutient davantage la demande dans les hôpitaux et les centres neuro-interventionnels. Les progrès technologiques tels que les bobines amovibles, les revêtements bioactifs et les systèmes de livraison améliorés améliorent la sécurité procédurale et les résultats cliniques. L'adoption croissante dans les opérations d'urgence et les opérations électives renforce encore la domination du segment mondial. L'expansion de l'infrastructure des soins de santé dans les économies émergentes favorise également la croissance régulière de la demande.

Le segment des Diverseurs de flux devrait enregistrer la croissance la plus rapide à un TCAC de 9,1 % de 2026 à 2033, en raison de l'adoption croissante de traitements complexes d'anévrisme intracrânien. Ces dispositifs gagnent en traction en raison de leur capacité à rediriger le flux sanguin loin des sacs d'anévrisme, favorisant la guérison naturelle des parois des vaisseaux. La prévalence croissante d'anévrismes grands et larges accélère l'utilisation clinique. La préférence croissante pour des interventions neurovasculaires peu invasives augmente encore la demande. L'innovation continue dans les technologies de détournement de flux fondées sur l'endoprothèse améliore les résultats en matière de sécurité et d'efficacité. L'augmentation des approbations d'organismes de réglementation comme les autorités de la FDA et de l'EC augmente la disponibilité mondiale. L'élargissement de l'expertise neuro-interventionnelle dans les marchés émergents favorise l'adoption. L'augmentation des investissements en soins de santé dans la gestion des AVC contribue également à l'expansion rapide du segment.

- Par demande

Sur la base de l'application, le marché des dispositifs d'embolisation est segmenté en oncologie, neurologie, maladie vasculaire périphérique, urologie et gastroentérologie. Le segment Oncologie a dominé le marché avec une part de 38,47 % en 2025, en raison de l'adoption croissante de la chimioembolisation transartérielle (TACE) et des procédures de radioembolisation pour le cancer du foie et d'autres tumeurs hypervasculaires. L'augmentation de la prévalence mondiale du cancer et la demande de traitement tumoral ciblé et peu invasif sont des facteurs de croissance majeurs. Les dispositifs d'embolisation sont largement utilisés pour bloquer l'approvisionnement en sang des tumeurs, améliorer l'efficacité du traitement et réduire la toxicité systémique. L'utilisation croissante de microsphères à élution médicamenteuse améliore la précision des résultats en oncologie. L'expansion des services de radiologie interventionnelle en milieu hospitalier renforce encore le leadership du segment. La sensibilisation aux options de traitement précoce du cancer favorise l'adoption de procédures. L'innovation continue dans les agents embolies améliore les taux de survie et les résultats des patients.

Le segment neurologique devrait enregistrer le TCAC le plus rapide de 9,4 % entre 2026 et 2033, en raison de l'incidence croissante de troubles neurovasculaires tels que les anévrismes cérébraux et les malformations artérioveines. La demande croissante de procédures neurointerventionnelles peu invasives accélère l'adoption des dispositifs d'embolisation. Les progrès technologiques dans les microcathéters, les bobines et les disjoncteurs améliorent la précision procédurale. La disponibilité croissante des centres de traitement des AVC élargit l'accès aux soins neurovasculaires. L'augmentation de la population gériatrique augmente considérablement la charge de morbidité dans le monde. Les investissements gouvernementaux dans les programmes de gestion des AVC appuient davantage la croissance. La formation accrue des spécialistes en neurointervention améliore les taux de réussite procédurale. L'expansion des systèmes de réponse neurovasculaire d'urgence accélère l'expansion du segment dans le monde entier.

Analyse régionale des dispositifs d'embolisation

L'Amérique du Nord a dominé le marché des dispositifs d'embolisation et a représenté la plus grande part des revenus de 34,21 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de procédures d'intervention minimalement invasives, la forte présence de fabricants d'instruments médicaux de premier plan et l'augmentation de la prévalence des maladies vasculaires neurovasculaires, oncologiques et périphériques. La région bénéficie également de réseaux de radiologie interventionnelle bien établis, de cadres de remboursement favorables et d'une intégration rapide des technologies chirurgicales guidées par l'image dans les hôpitaux et les cliniques spécialisées. La demande croissante de procédures d'embolisation ambulatoire et les progrès continus dans les matériaux emboliques bioactifs renforcent encore la position de leadership de l'Amérique du Nord sur le marché mondial.

Dispositifs d'embolisation américains Aperçu du marché

Le marché américain des dispositifs d'embolisation connaît une forte croissance en raison de l'incidence croissante du cancer, des accidents vasculaires cérébraux et des anévrismes, ainsi que de l'adoption croissante d'options de traitement minimalement invasives dans les hôpitaux et les centres chirurgicaux ambulatoires. L'écosystème de santé avancé du pays, une forte activité de recherche clinique et l'adoption rapide de technologies embolies de la prochaine génération, comme les microsphères à élution médicamenteuse et les divertisseurs de flux, sont à l'origine de la demande. En outre, l'élargissement de la couverture de l'assurance-maladie et de l'assurance pour les procédures de radiologie interventionnelle améliore l'accès des patients et accélère la pénétration du marché dans les applications oncologiques et neurovasculaires.

Perspectives du marché des dispositifs d'embolisation en Europe

Le marché européen des dispositifs d'embolisation reste un important facteur de recettes mondiales, sous l'impulsion d'un solide soutien de la santé publique, de normes élevées de soins cliniques et d'une utilisation généralisée de techniques chirurgicales peu invasives. La région a adopté des procédures d'embolisation importantes en oncologie et en neurologie, en particulier pour le traitement du cancer du foie et la gestion de l'anévrisme intracrânien. L'augmentation des investissements dans les services de radiologie interventionnelle hospitalière, combinée à de solides cadres réglementaires et à l'innovation technologique dans les matériaux emboliants, continue de soutenir l'expansion du marché dans toute l'Europe.

U.K. Dispositifs d'embolisation Aperçu du marché

Le marché des dispositifs d'embolisation du Royaume-Uni connaît une croissance régulière, soutenue par une demande croissante de procédures peu invasives dans le traitement du cancer et des troubles vasculaires. L'augmentation des investissements dans l'infrastructure hospitalière du NHS et l'adoption croissante de techniques d'intervention neurovasculaire de pointe contribuent à l'expansion du marché. De plus, l'intégration des technologies d'imagerie assistée par l'IA et de cathétérisme de précision améliore les résultats procéduraux et place le Royaume-Uni comme un centre clé pour l'innovation en radiologie interventionnelle.

Allemagne Dispositifs d'embolisation Aperçu du marché

Le marché allemand des dispositifs d'embolisation ne cesse de croître en raison de sa solide infrastructure hospitalière, de ses capacités de recherche médicale avancées et de l'adoption élevée d'interventions vasculaires guidées par l'image. Les hôpitaux allemands utilisent de plus en plus les procédures d'embolisation pour l'oncologie et les maladies neurovasculaires, appuyées par une solide expertise clinique et l'adoption de matériaux emboliants de précision. De plus, l'innovation continue dans la fabrication d'appareils médicaux et l'importance de la réglementation sur la sécurité et l'efficacité stimulent la croissance du marché en Allemagne.

Aperçu du marché des dispositifs d'embolisation en Asie-Pacifique

Le marché des dispositifs d ' embolisation en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l ' augmentation des dépenses de santé, de l ' augmentation du fardeau du cancer et des maladies vasculaires et de l ' expansion rapide des infrastructures hospitalières dans les économies émergentes. Des pays comme la Chine, l'Inde et le Japon adoptent de plus en plus des techniques de radiologie interventionnelle minimalement invasives en raison de leur rentabilité, de la réduction des temps de récupération et de l'amélioration de la sensibilisation clinique. En outre, les investissements croissants dans la modernisation des soins de santé et l'expansion des centres spécialisés en oncologie et en neurologie soutiennent la croissance du marché régional.

Japan Embolization Devices Market Insight

Le marché japonais des dispositifs d'embolisation connaît une croissance constante en raison de son système de santé avancé, du vieillissement de la population et de la forte prévalence des maladies vasculaires chroniques. Les hôpitaux japonais adoptent de plus en plus des procédures d'embolisation pour le traitement du cancer et les interventions neurovasculaires, appuyées par une solide expertise clinique et des technologies d'imagerie avancées. De plus, l'innovation continue dans les microcathéters, les divertisseurs de flux et les agents emboliants de précision améliore l'efficacité procédurale et stimule l'expansion du marché.

Chine Dispositifs d'embolisation Aperçu du marché

Le marché des dispositifs d'embolisation en Chine connaît une croissance rapide, en raison de la prévalence croissante du cancer et des maladies cardiovasculaires, de l'expansion de l'infrastructure hospitalière et de l'augmentation des investissements publics dans la modernisation des soins de santé. L'adoption croissante de procédures de radiologie interventionnelle minimalement invasives dans les grands hôpitaux urbains stimule considérablement la demande de bobines, de particules et d'agents liquides emboliants. En outre, les progrès technologiques rapides, l'expansion de la fabrication d'appareils médicaux au pays et l'amélioration de l'accès aux traitements de pointe font de la Chine l'un des marchés les plus dynamiques pour les dispositifs d'embolisation au monde.

Part de marché des dispositifs d'embolisation

L'industrie des dispositifs d'embolisation est principalement dirigée par des entreprises bien établies, notamment :

- • Plc Medtronic (Irlande)

- Johnson & Johnson (Éthiopie) (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- Société Terumo (Japon)

- Boston Scientific Corporation (États-Unis)

- Penumbra, Inc. (États-Unis)

- Société Stryker (États-Unis)

- S.A.S. (France)

- Kaneka Corporation (Japon)

- BTG International Ltd. (Royaume-Uni)

- Cook Medical LLC (États-Unis)

- Laboratoires Abbott (États-Unis)

- Acandis GmbH (Allemagne)

- Phenox GmbH (Allemagne)

- Asahi Intecc Co., Ltd. (Japon)

- Lepu Medical Technology (Chine)

- Wallaby Medical (Chine)

- MicroVention, Inc. (États-Unis)

- Medcomp (Medical Components, Inc.) (États-Unis)

- Groupe Guerbet (France)

- Philips Healthcare (Pays-Bas)

- Shimadzu Corporation (Japon)

- Meril Life Sciences Pvt. Ltd. (Inde)

- Relief Therapeutics (Suisse)

- Stryker neurovasculaire (États-Unis)

- Surmodics, Inc. (États-Unis)

- Integra LifeSciences (États-Unis)

- Seawon Meditech (Corée du Sud)

- Human Med AG (Allemagne)

- Progres (Terumo Europe) (Europe)

- Allium Medical Solutions Ltd. (Israël)

- Méditronique neurovasculaire (Irlande)

Derniers développements du marché des dispositifs d'embolisation

- En mars 2021, Medtronic plc, leader mondial de la technologie médicale, a annoncé l'expansion de son portefeuille de dispositifs d'embolisation Flex Pipeline avec une meilleure compatibilité du système de livraison pour traiter les anévrismes intracrâniens. Le système mis à jour a été conçu pour améliorer la navigabilité des anatomies vasculaires complexes et élargir les options de traitement pour les spécialistes neurovasculaires. Ce développement a renforcé le leadership de Medtronic dans le traitement de la diversion des flux pour les troubles neurovasculaires et a favorisé l'adoption plus large de techniques de prévention des accidents vasculaires cérébraux minimalement invasives

- En juin 2022, Boston Scientific Corporation a reçu l'autorisation de la FDA américaine pour son système de bobines amovibles en fibre EMBOLD, conçu pour les procédures d'embolisation vasculaire périphérique. L'appareil a été conçu pour améliorer l'efficacité de l'occlusion du navire et assurer un meilleur contrôle pendant le déploiement dans des conditions anatomiques difficiles. Cette approbation a élargi le portefeuille d'embolisation de Boston Scientific et renforcé sa position dans les technologies d'intervention vasculaire minimalement invasive

- En septembre 2023, Terumo Corporation a annoncé des progrès dans son système d'embolisation HydroCoil d'Azur, intégrant la technologie des bobines revêtues d'hydrogel pour améliorer l'efficacité de remplissage de l'anévrisme et les taux d'occlusion à long terme. Le système mis à jour a été conçu pour augmenter la densité d'emballage tout en réduisant le risque de récidive dans les procédures endovasculaires. Cette amélioration a favorisé la demande clinique croissante de résultats d'embolisation plus durables et prévisibles dans les applications neurovasculaires et périphériques

- En février 2024, Stryker Corporation a introduit des améliorations à son portefeuille d'embolisation neurovasculaire, y compris des microcathéters et des systèmes de bobines améliorés de livraison conçus pour des traitements complexes d'anévrisme intracrânien. Les technologies améliorées visaient à améliorer la précision des procédures, à réduire le temps de procédure et à accroître la sécurité dans les interventions neurovasculaires délicates. Ce développement a renforcé l'engagement de Stryker à faire progresser les solutions de traitement de l'AVC et de l'anévrisme à l'échelle mondiale.

- En novembre 2024, Penumbra Inc. a élargi sa plateforme Indigo System avec des capacités d'aspiration et d'embolisation de nouvelle génération visant à traiter l'embolie pulmonaire aiguë et les conditions vasculaires périphériques. Les améliorations du système ont porté sur l'amélioration de l'efficacité de l'enlèvement des caillots et de la navigation dans la vascularisation distale. Cette expansion a mis en évidence la présence croissante de Penumbra dans les technologies de thrombectomie mécanique et d'embolisation dans les situations d'urgence et de soins critiques

- En avril 2025, Cook Medical a annoncé des progrès dans son système embolique liquide Onyx utilisé pour le traitement des malformations artérioveineuses et des tumeurs hypervasculaires. La mise à jour portait sur l'amélioration du contrôle de l'exécution et la réduction de la variabilité procédurale dans les procédures d'embolisation complexes. Ce développement a renforcé le leadership de Cook Medical dans les technologies d'embolie liquide et élargi ses applications dans l'oncologie interventionnelle et le traitement neurovasculaire

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.