Global Emergency Location Transmitter Market

Taille du marché en milliards USD

TCAC :

%

USD

208.15 Million

USD

311.06 Million

2025

2033

USD

208.15 Million

USD

311.06 Million

2025

2033

| 2026 –2033 | |

| USD 208.15 Million | |

| USD 311.06 Million | |

| % | |

|

Global Emergency Location Transmetteur Market Segmentation, par type (Emergency Location Transmetteur (ELT), Personal Locator Beacon (PLB), and Emergency Position Indication Radio Beacon (EPIRB)), Service (Services d'entretien, Installation et conception, Inspection et gestion, Services d'ingénierie, Autres), Utilisateur final (Aviation, Militaire, Gouvernement et Marine, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché des émetteurs en situation d'urgenceAperçu général

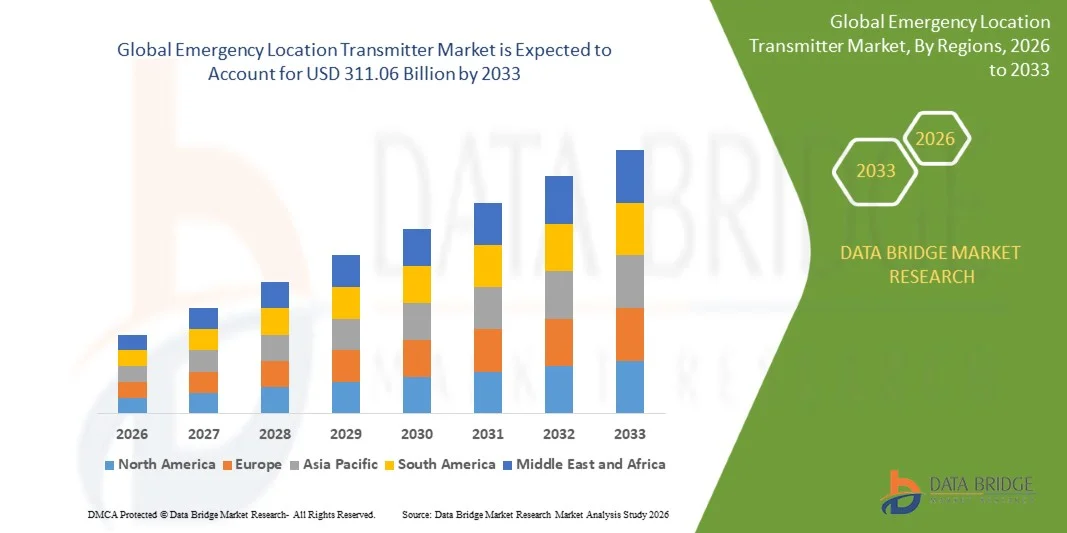

Le marché des émetteurs d'emplacement d'urgence a été évalué à208,15 millions de dollars en 2025et devrait atteindre311,06 millions de dollars en 2033, croissance à unTCAC de 5,15 % de 2026 à 2033.- Le marché connaît une croissance régulière en raison de l'importance croissante accordée à la sécurité aérienne et maritime, de l'adoption croissante de technologies de communication d'urgence par satellite et des exigences réglementaires rigoureuses exigeant l'installation d'émetteurs d'urgence dans les secteurs commercial, militaire et privé.

L'accent de plus en plus mis sur l'efficacité de la recherche et du sauvetage, conjugué à l'accroissement du trafic aérien mondial et des activités maritimes, encourage les exploitants à déployer des systèmes avancés de transmission de signaux de détresse et de coordonnées de localisation en cas d'accident ou d'urgence. Les émetteurs d'urgence modernes intégrés au GPS, au système mondial de navigation par satellite (GNSS) et aux technologies de communication par satellite remplacent les systèmes de balises existants dans de nombreuses applications, offrant une meilleure précision de détection, des temps d'intervention d'urgence plus rapides et une meilleure fiabilité opérationnelle. De plus, l'augmentation des investissements dans les programmes de modernisation de l'aviation, l'expansion des activités extracôtières et la sensibilisation accrue à la sécurité des passagers et des équipages appuient l'expansion du marché dans les économies développées et émergentes.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des émetteurs d'urgence avec la plus grande part de revenus de 38,6 % en 2025, appuyée par des règlements de sécurité rigoureux, une grande flotte d'aéronefs commerciaux et militaires, une forte activité maritime, des infrastructures de recherche et de sauvetage de pointe et des investissements continus dans les technologies de communication d'urgence.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 6,3 % entre 2026 et 2033. La croissance est attribuable à l'expansion rapide de l'aviation commerciale, à l'augmentation des activités de commerce maritime, à l'augmentation des investissements publics dans l'infrastructure de sécurité des transports, à l'augmentation de la flotte d'aéronefs et à la modernisation des systèmes de recherche et de sauvetage dans toute la région.

- Le segment des émetteurs d'emplacements d'urgence (ELT) détenait la plus grande part du marché, soit environ 52,6 %, en 2025, en raison des exigences d'installation obligatoires pour les aéronefs commerciaux et d'aviation générale. Les ELT sont largement utilisés pour transmettre automatiquement des signaux de détresse à la suite d'accidents d'aéronefs, ce qui améliore considérablement les opérations de recherche et de sauvetage. Le secteur bénéficie d'une réglementation rigoureuse en matière de sécurité aérienne établie par les autorités aériennes internationales et d'une expansion croissante de la flotte aérienne dans le monde entier. L'adoption croissante d'ELT de 406 MHz compatibles avec le GPS favorise davantage la croissance du segment en améliorant la précision de l'emplacement et les capacités d'intervention en cas d'urgence.

- On prévoit que le segment des radiobalises d'indication de position d'urgence enregistrera la croissance la plus rapide à un TCAC de 5,8 % entre 2026 et 2033, en raison de l'augmentation des activités commerciales maritimes, des projets d'exploration énergétique en mer et des investissements croissants dans les infrastructures de sécurité maritime. Les RLS sont de plus en plus déployées sur les navires commerciaux, les flottilles de pêche et les bateaux de plaisance pour assurer une communication rapide de détresse en cas d'urgence. L'élargissement des exigences en matière de conformité aux règlements internationaux de sécurité maritime continue d'accélérer l'adoption du segment mondial.

- Le segment des Services d'entretien a représenté la plus grande part du marché, soit environ 34,9 %, en 2025, grâce à des essais périodiques obligatoires, à des exigences de remplacement des piles, à des renouvellements de certification et à des inspections de préparation opérationnelle. Les émetteurs d'urgence doivent être entretenus régulièrement pour se conformer aux règlements sur la sécurité aérienne et maritime. La base installée croissante d'ELT, d'EPIRB et de PLB dans le monde continue de générer une demande de service récurrente. L'accent mis de plus en plus sur la fiabilité opérationnelle et la gestion de la conformité appuie l'expansion du marché.

- Le segment des Services d'inspection et de gestion devrait connaître la croissance la plus rapide au TCAC de 6,1 %, de 2026 à 2033, grâce à une surveillance réglementaire de plus en plus stricte et à l'adoption croissante de systèmes numériques de gestion de la conformité. Les exploitants aériens, les compagnies maritimes et les organismes gouvernementaux investissent dans les programmes d'inspection pour assurer la fonctionnalité de l'équipement et la conformité réglementaire. La hausse de la demande de solutions de conformité externalisées et de services d'audit de sécurité contribue à la croissance segmentaire des marchés développés et émergents.

- En 2025, le segment de l'aviation a représenté la plus grande part des revenus du marché, soit environ 46,8 %, en raison de mandats réglementaires exigeant des émetteurs de localisation d'urgence pour les aéronefs commerciaux, commerciaux et d'aviation générale. Le nombre croissant de livraisons d'aéronefs, l'augmentation du trafic mondial de passagers et l'importance croissante accordée à la sécurité aérienne continuent de soutenir la demande de systèmes d'ELT avancés. Les compagnies aériennes et les exploitants d'aéronefs améliorent de plus en plus les systèmes existants grâce aux technologies de communication d'urgence par satellite afin d'améliorer la sécurité opérationnelle et la conformité.

- Le secteur militaire, gouvernemental et maritime devrait connaître la croissance la plus rapide à un TCAC de 5,9 %, de 2026 à 2033, en raison de l'augmentation des programmes de modernisation de la défense, de l'expansion des opérations navales et de l'augmentation des investissements dans les infrastructures nationales de recherche et de sauvetage. Les gouvernements et les organisations militaires déploient des technologies avancées de balises d'urgence pour améliorer les capacités de rétablissement du personnel et la sécurité des missions. L'intensification des activités extracôtières, des opérations de surveillance maritime et des initiatives de sécurité côtière contribue encore à l'expansion du segment en Amérique du Nord, en Europe et en Asie-Pacifique.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 208,15 millions de dollars

- Valeur marchande prévue (2033) : 311,06 millions de dollars

- Prévisions CAGR (2026-2033): 5,15%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des émetteurs en situation d'urgence

|

Attributs |

Clé du transmetteur d'urgencePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

•ACR Electronics, Inc.(États-Unis) |

|

Possibilités de marché |

• Améliorer la modernisation de l'infrastructure de la sécurité aérienne et des communications d'urgence • Adoption croissante de technologies de recherche et de sauvetage par satellite dans l'ensemble des opérations maritimes |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Marché des émetteurs en situation d'urgenceTendances

Tendance : Transition vers des technologies de suivi de la détresse grâce au GPS et aux satellites

L'amélioration de l'efficacité des opérations de recherche et de sauvetage, la réduction des temps d'intervention en cas d'urgence et l'amélioration de la sécurité des transports sont autant de facteurs qui favorisent l'adoption d'émetteurs d'urgence perfectionnés à l'aide du GPS dans les secteurs de l'aviation, de la navigation maritime et de la défense. Les systèmes traditionnels de balises offrent souvent une précision de position limitée, encourageant les opérateurs et les régulateurs à déployer des émetteurs reliés par satellite capables de transmettre des informations précises en temps réel en cas d'urgence.

Dans l'aviation moderne, les fabricants et les exploitants d'aéronefs intègrent de plus en plus les émetteurs de localisation d'urgence (ELT) aux technologies GPS et du Système mondial de navigation par satellite (GNSS) afin d'améliorer la coordination du suivi des accidents et des secours. Par exemple, les aéronefs commerciaux équipés d'ELT de 406 MHz raccordés au réseau mondial de satellites COSPAS-SARSAT peuvent transmettre des données de localisation avec des niveaux de précision inférieurs à 100 mètres. Dans le cadre des opérations maritimes, les radiobalises de localisation d'urgence (RLS) sont largement adoptées pour améliorer le suivi des navires et la sécurité de l'équipage en cas d'urgence en mer.

L'expansion croissante du transport aérien mondial et du commerce maritime accroît encore la demande de systèmes avancés d'alerte de détresse. De plus, les organismes de défense continuent d'investir dans des équipements de communication d'urgence de nouvelle génération pour améliorer les capacités de récupération du personnel dans les environnements éloignés. Selon les statistiques du programme COSPAS-SARSAT, les systèmes de recherche et de sauvetage assistés par satellite ont aidé à sauver plus de 2 800 personnes dans le monde en 2024 grâce à la détection de balises de détresse, soulignant l'importance croissante des technologies modernes de localisation des urgences.

Dynamique du marché des émetteurs en situation d'urgence

Principal conducteur du marché : Règlement sur la sécurité aérienne et maritime

Les gouvernements et les organismes de réglementation du monde entier continuent de renforcer les exigences en matière de sécurité pour les aéronefs, les navires et les opérations en mer, ce qui crée une demande soutenue de systèmes d'émetteurs certifiés d'urgence. Les cadres réglementaires établis par les autorités aériennes et maritimes exigent de plus en plus l'installation de balises d'urgence approuvées pour améliorer les capacités de détection des accidents et d'intervention en cas de sauvetage.

Des organisations comme l'Organisation de l'aviation civile internationale (OACI), la Federal Aviation Administration (FAA) et l'Organisation maritime internationale (OMI) ont besoin de systèmes de localisation d'urgence pour diverses catégories d'aéronefs et de navires. Par exemple, les exploitants d'aéronefs commerciaux sont tenus de maintenir des ELT de 406 MHz certifiées capables de transmettre des signaux d'urgence au moyen de réseaux de sauvetage par satellite. De même, la réglementation maritime internationale prévoit le déploiement de RLS sur de nombreux navires commerciaux opérant dans les eaux internationales.

L'activité croissante de l'aviation commerciale et l'augmentation du volume du commerce maritime continuent de soutenir la demande d'équipement. Selon l'Association internationale du transport aérien (IATA), le trafic mondial de passagers a dépassé les niveaux prépandémiques en 2024, tandis que le transport international continue de transporter plus de 80 % du volume mondial du commerce de marchandises, renforçant ainsi le besoin d'infrastructures de communication d'urgence avancées à travers les réseaux de transport.

Principales contraintes/défis : coûts élevés d'installation et d'entretien

Les systèmes d'émetteurs en situation d'urgence exigent du matériel spécialisé, des certifications réglementaires, des inspections périodiques et une maintenance continue pour assurer la disponibilité opérationnelle. La complexité associée aux exigences en matière d'installation et de conformité peut créer des défis financiers, en particulier pour les petits exploitants d'aéronefs, les propriétaires d'aéronefs privés et les exploitants de navires sensibles aux coûts.

De plus, les systèmes perfectionnés équipés du GPS et reliés par satellite entraînent des coûts d'achat plus élevés que les technologies classiques de balises de détresse. Les cycles réguliers de remplacement des piles, les procédures d'essai, les renouvellements de certification et l'entretien de l'équipement augmentent encore les frais de propriété du cycle de vie. Ces facteurs de coûts peuvent retarder la mise à niveau du matériel parmi les exploitants dont les budgets d'immobilisations sont limités.

Les évaluations de l'industrie indiquent que les systèmes certifiés de localisation d'urgence de 406 MHz, y compris les essais d'installation et de conformité, peuvent coûter plusieurs milliers de dollars par aéronef selon les exigences de configuration. Il existe des pressions sur les coûts similaires dans les applications maritimes où les exploitants doivent respecter les règlements de sécurité en évolution tout en gérant les dépenses opérationnelles.

Principale opportunité du marché : Expansion des systèmes de recherche et de sauvetage connectés de la prochaine génération

Les progrès réalisés dans les communications par satellite, les technologies de suivi en temps réel et les plateformes numériques d'intervention d'urgence créent d'importantes possibilités pour les fabricants d'émetteurs d'urgence. Les opérateurs de transport ont de plus en plus besoin de systèmes de détresse intelligents capables de fournir un suivi continu, des alertes automatisées et une sensibilisation accrue à la situation en cas d'urgence.

Les fabricants d'aéronefs et les fournisseurs d'avionique intègrent de plus en plus les systèmes d'urgence connectés qui combinent les ELT avec le suivi GPS, les communications par satellite et les technologies de surveillance des vols pour améliorer les capacités d'intervention en cas d'incident. Par exemple, des initiatives modernes en matière de sécurité aérienne explorent des systèmes autonomes de suivi de la détresse capables de transmettre des données de position d'aéronef à intervalles fréquents lors d'événements de vol anormaux. Dans les applications maritimes, les EPRB de nouvelle génération équipées de la fonctionnalité RLS (Return Link Service) peuvent confirmer la réception des messages de détresse par les centres de coordination des secours.

De plus, l'augmentation des investissements dans les programmes de modernisation de la défense, les opérations énergétiques en mer et les systèmes aériens sans pilote créent de nouvelles possibilités de déploiement. En 2025, plusieurs fournisseurs de technologies aéronautiques ont accéléré le développement de solutions de sécurité connectées intégrant les capacités de communication par satellite et de surveillance en temps réel, en favorisant l'adoption de systèmes avancés d'émetteurs d'urgence sur les marchés mondiaux des transports.

Étendue du marché des émetteurs en situation d'urgence

Le marché est segmenté en fonction du type, du service et de l'utilisateur final.

• Par type

Selon le type, le marché des émetteurs d'urgence est segmenté en émetteurs d'urgence (ELT), en balises de localisation personnelle (PLB) et en radiobalises d'indication de position d'urgence (EPIRB). Le segment des émetteurs d'emplacements d'urgence (ELT) détenait la plus grande part du marché, soit environ 52,6 %, en 2025, en raison des exigences d'installation obligatoires pour les aéronefs commerciaux et d'aviation générale. Les ELT sont largement utilisés pour transmettre automatiquement des signaux de détresse à la suite d'accidents d'aéronefs, ce qui améliore considérablement les opérations de recherche et de sauvetage. Le secteur bénéficie d'une réglementation rigoureuse en matière de sécurité aérienne établie par les autorités aériennes internationales et d'une expansion croissante de la flotte aérienne dans le monde entier. L'adoption croissante d'ELT de 406 MHz compatibles avec le GPS favorise davantage la croissance du segment en améliorant la précision de l'emplacement et les capacités d'intervention en cas d'urgence.

On prévoit que le segment des radiobalises d'indication de position d'urgence enregistrera la croissance la plus rapide à un TCAC de 5,8 % entre 2026 et 2033, en raison de l'augmentation des activités commerciales maritimes, des projets d'exploration énergétique en mer et des investissements croissants dans les infrastructures de sécurité maritime. Les RLS sont de plus en plus déployées sur les navires commerciaux, les flottilles de pêche et les bateaux de plaisance pour assurer une communication rapide de détresse en cas d'urgence. L'élargissement des exigences en matière de conformité aux règlements internationaux de sécurité maritime continue d'accélérer l'adoption du segment mondial.

• Par service

Sur la base du service, le marché des émetteurs d'urgence est segmenté en services d'entretien, d'installation et de conception, services d'inspection et de gestion, services d'ingénierie et autres. Le segment des Services d'entretien a représenté la plus grande part du marché, soit environ 34,9 %, en 2025, grâce à des essais périodiques obligatoires, à des exigences de remplacement des piles, à des renouvellements de certification et à des inspections de préparation opérationnelle. Les émetteurs d'urgence doivent être entretenus régulièrement pour se conformer aux règlements sur la sécurité aérienne et maritime. La base installée croissante d'ELT, d'EPIRB et de PLB dans le monde continue de générer une demande de service récurrente. L'accent mis de plus en plus sur la fiabilité opérationnelle et la gestion de la conformité appuie l'expansion du marché.

Le segment des Services d'inspection et de gestion devrait connaître la croissance la plus rapide au TCAC de 6,1 %, de 2026 à 2033, grâce à une surveillance réglementaire de plus en plus stricte et à l'adoption croissante de systèmes numériques de gestion de la conformité. Les exploitants aériens, les compagnies maritimes et les organismes gouvernementaux investissent dans les programmes d'inspection pour assurer la fonctionnalité de l'équipement et la conformité réglementaire. La hausse de la demande de solutions de conformité externalisées et de services d'audit de sécurité contribue à la croissance segmentaire des marchés développés et émergents.

• Par Utilisateur final

Selon l'utilisateur final, le marché des émetteurs d'urgence est segmenté en Aviation, Militaire, Gouvernement et Marine, et autres. En 2025, le segment de l'aviation a représenté la plus grande part des revenus du marché, soit environ 46,8 %, en raison de mandats réglementaires exigeant des émetteurs de localisation d'urgence pour les aéronefs commerciaux, commerciaux et d'aviation générale. Le nombre croissant de livraisons d'aéronefs, l'augmentation du trafic mondial de passagers et l'importance croissante accordée à la sécurité aérienne continuent de soutenir la demande de systèmes d'ELT avancés. Les compagnies aériennes et les exploitants d'aéronefs améliorent de plus en plus les systèmes existants grâce aux technologies de communication d'urgence par satellite afin d'améliorer la sécurité opérationnelle et la conformité.

Le secteur militaire, gouvernemental et maritime devrait connaître la croissance la plus rapide à un TCAC de 5,9 %, de 2026 à 2033, en raison de l'augmentation des programmes de modernisation de la défense, de l'expansion des opérations navales et de l'augmentation des investissements dans les infrastructures nationales de recherche et de sauvetage. Les gouvernements et les organisations militaires déploient des technologies avancées de balises d'urgence pour améliorer les capacités de rétablissement du personnel et la sécurité des missions. L'intensification des activités extracôtières, des opérations de surveillance maritime et des initiatives de sécurité côtière contribue encore à l'expansion du segment en Amérique du Nord, en Europe et en Asie-Pacifique.

Marché des émetteurs en situation d'urgenceAnalyse régionale

Amérique du Nord Situation d'urgence Transmetteur Market Insight

L'Amérique du Nord a dominé le marché des émetteurs d'urgence avec la plus grande part des revenus en 2025, appuyée par des règlements rigoureux en matière de sécurité aérienne et maritime, une flotte d'aéronefs commerciaux importante et des investissements importants dans les infrastructures de communication d'urgence. Les opérateurs de la région accordent une grande importance aux capacités de recherche et de sauvetage avancées, en encourageant l'adoption généralisée d'émetteurs de localisation d'urgence (ELT), de balises de localisation personnelle (PLB) et de radiobalises de localisation d'urgence (EPIRB). La présence de fabricants aérospatiaux de premier plan, de cadres réglementaires bien établis et la modernisation continue des systèmes de sécurité des transports favorisent la croissance du marché dans les secteurs de l'aviation, de la défense et du transport maritime.

É.-U. Emergency Location Transmetteur Market Insight

Le marché américain des émetteurs en situation d'urgence a enregistré la plus grande part de revenus en 2025 en Amérique du Nord, alimentée par de vastes opérations aériennes, de fortes dépenses de défense et des investissements accrus dans les technologies de sécurité de la prochaine génération. Les exploitants d'aéronefs mettent de plus en plus à niveau les anciens systèmes de balises de détresse avec des solutions reliées par satellite pour améliorer l'efficacité des interventions d'urgence. L'accent de plus en plus mis sur le respect de la sécurité aérienne, conjugué à l'augmentation des activités d'aviation récréative et maritime, continue de favoriser l'expansion du marché. De plus, l'infrastructure de recherche et de sauvetage avancée du pays et sa participation active aux programmes de sauvetage par satellite contribuent grandement à la croissance du marché.

Europe Situation d'urgence Transmetteur Market Insight

Le marché européen des émetteurs d'urgence devrait connaître le taux de croissance le plus rapide de 2026 à 2033, principalement en raison de la stricte réglementation en matière de sécurité des transports et de l'augmentation des investissements dans les programmes de modernisation de l'aviation. L'accent mis par la région sur la sécurité des passagers, la sécurité maritime et la préparation aux situations d'urgence encourage le déploiement généralisé de systèmes de localisation avancés. Les opérateurs européens adoptent de plus en plus des technologies de balises de détresse compatibles avec le GPS pour améliorer l'efficacité du sauvetage et le respect de la réglementation. L'expansion des activités d'aviation commerciale et des opérations maritimes en mer contribue davantage à l'expansion du marché dans toute la région.

U.K. Situation d'urgence Transmetteur Market Insight

Le marché des émetteurs d'urgence au Royaume-Uni devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, en raison de l'augmentation des investissements dans l'infrastructure de sécurité aérienne et les initiatives de sûreté maritime. L'augmentation du trafic aérien et les importantes activités maritimes du pays encouragent l'adoption de systèmes de communication d'urgence avancés. De plus, la modernisation continue des capacités de recherche et de sauvetage et la sensibilisation accrue à la préparation aux situations d'urgence appuient la demande d'émetteurs d'urgence dans les secteurs commercial et gouvernemental.

Allemagne Emergency Location Transmetteur Market Insight

Le marché allemand des émetteurs d'urgence devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par la forte industrie aérospatiale du pays et l'accent croissant mis sur les technologies de sécurité des transports. Les capacités de fabrication avancées de l'Allemagne et les investissements accrus dans les programmes de modernisation de l'aviation appuient l'adoption de systèmes perfectionnés de balises de détresse. L'intégration des technologies de communication par satellite aux émetteurs d'urgence est de plus en plus répandue, ce qui améliore la coordination des opérations de sauvetage et la fiabilité opérationnelle. L'intensification des initiatives de modernisation de la défense contribue également à la croissance du marché.

Asie-Pacifique Situation d'urgence Transmetteur Market Insight

Le marché des émetteurs d'urgence en Asie et dans le Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, appuyé par la croissance rapide de l'aviation commerciale, l'expansion des activités commerciales maritimes et l'augmentation des investissements publics dans les infrastructures de sécurité des transports. L'augmentation de la flotte d'avions de la région, l'augmentation du trafic de passagers et l'expansion des opérations en mer sont à l'origine de la demande de solutions de communication d'urgence de pointe. De plus, la participation croissante aux programmes internationaux de sécurité et la modernisation des systèmes de recherche et de sauvetage accélèrent l'adoption du marché dans les pays d'Asie-Pacifique.

Japon Situation d'urgence Transmetteur Market Insight

Le marché japonais des émetteurs d'urgence devrait connaître le taux de croissance le plus rapide entre 2026 et 2033 en raison de l'infrastructure de transport avancée du pays, de l'accent mis sur la préparation aux catastrophes et de l'engagement en faveur de la sécurité publique. Le marché japonais met fortement l'accent sur des technologies de communication d'urgence fiables, encourageant le déploiement généralisé de systèmes de balises d'urgence dans les secteurs aérien et maritime. L'intégration des émetteurs d'urgence aux systèmes avancés de navigation par satellite favorise la croissance du marché. En outre, l'étendue des côtes japonaises et l'industrie maritime active continuent de susciter la demande de solutions d'urgence modernes.

Chine Situation d'urgence Transmetteur Market Insight

En 2025, le marché chinois des émetteurs d'urgence représentait la plus grande part du marché en Asie-Pacifique, attribuable à l'expansion rapide de l'industrie aéronautique, à l'expansion du réseau commercial maritime et à l'augmentation des investissements dans les technologies de sécurité des transports. La Chine est l'un des plus grands marchés de l'aviation au monde, ce qui crée une forte demande de systèmes de localisation d'urgence pour les flottes d'aéronefs commerciaux et privés. L'accent mis par le gouvernement sur la modernisation de l'aviation, l'amélioration de la sécurité maritime et les initiatives de préparation aux situations d'urgence appuie la croissance du marché. La présence de fabricants aérospatiales nationaux et l'expansion de l'infrastructure de transport contribuent à l'adoption croissante de systèmes d'émetteurs d'urgence.

Part du marché des émetteurs en situation d'urgence

L'industrie des émetteurs d'urgence est principalement dirigée par des entreprises bien établies, notamment :

• ACR Electronics, Inc. (États-Unis)

• AVI Aviation (France)

• Emergency Beacon Corporation (États-Unis)

• Orolia Maritime (France)

• Groupe de sociétés DSS (Canada)

• Groupe de sociétés HR Smith (Royaume-Uni)

• Musson Marine Ltd (Royaume-Uni)

• ACK Avionics Technologies, Inc. (États-Unis)

• Cobham Aerospace Communications (France)

• Becker Avionics GmbH (Allemagne)

• Kannad Aviation (France)

• Groupe McMurdo (Royaume-Uni)

• Ocean Signal Ltd. (Royaume-Uni)

• Jotron AS (Norvège)

• Groupe de la CEA (France)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.