Global Emergency Medical Service Ems Products Market

Taille du marché en milliards USD

TCAC :

%

USD

33.19 Billion

USD

55.13 Billion

2025

2033

USD

33.19 Billion

USD

55.13 Billion

2025

2033

| 2026 –2033 | |

| USD 33.19 Billion | |

| USD 55.13 Billion | |

| % | |

|

Segmentation du marché mondial des produits de services médicaux d'urgence (SMU), par type (systèmes de surveillance des patients, consommables pour les soins des plaies, équipements de manutention des patients, équipements de maintien des fonctions vitales et de réanimation d'urgence, fournitures de contrôle des infections, équipements de protection individuelle, produits pharmaceutiques, équipements tactiques et autres), application (soins cardiaques, traumatologie, soins respiratoires, oncologie et autres), utilisateur final (hôpitaux, centres de traumatologie, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

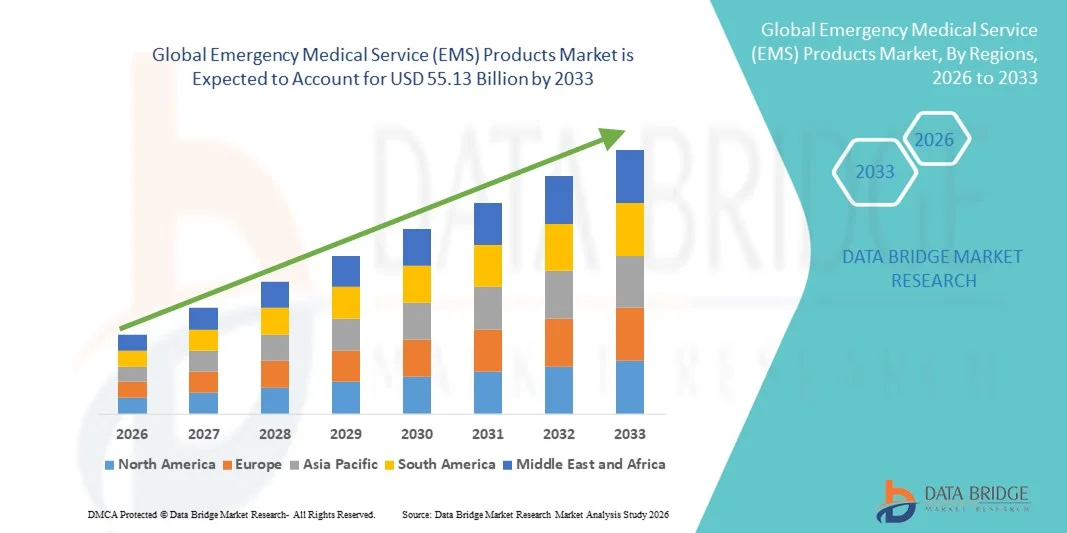

Taille du marché des produits des services médicaux d'urgence (SMU)

- Le marché mondial des produits de services médicaux d'urgence (SMU) était évalué à 33,19 milliards de dollars américains en 2025 et devrait atteindre 55,13 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,55 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation de la fréquence des traumatismes, des urgences cardiovasculaires et des accidents de la route, ainsi que par les progrès constants des technologies de soins préhospitaliers et des équipements portables de sauvetage dans les systèmes de santé.

- De plus, l'augmentation des investissements publics dans les infrastructures d'intervention d'urgence, la sensibilisation croissante à l'importance des interventions médicales précoces et la demande accrue d'équipements médicaux performants, fiables et à réponse rapide font des produits des services d'aide médicale urgente (SAMU) des composantes essentielles des systèmes de santé modernes. La convergence de ces facteurs accélère l'adoption des produits des SAMU, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des produits des services médicaux d'urgence (SMU)

- Les produits des services médicaux d'urgence (SMU), notamment les défibrillateurs, les systèmes de surveillance des patients, les dispositifs de gestion des voies respiratoires, les brancards et les trousses de traumatologie, sont des éléments de plus en plus essentiels des systèmes modernes de soins préhospitaliers et d'urgence, en raison de leur capacité à fournir des interventions rapides et vitales et à améliorer les chances de survie des patients.

- La demande croissante de produits de services médicaux d'urgence est principalement alimentée par l'augmentation de la fréquence des traumatismes, des arrêts cardiaques, des accidents de la route et des catastrophes naturelles, ainsi que par l'importance accrue accordée au renforcement des infrastructures d'intervention d'urgence et à la réduction de la mortalité grâce à une intervention médicale précoce.

- L'Amérique du Nord a dominé le marché des produits de services médicaux d'urgence (SMU) avec la plus grande part de revenus (37,4 %) en 2025. Cette domination se caractérise par des systèmes d'intervention d'urgence bien établis, des dépenses de santé élevées, une infrastructure ambulancière de pointe et une forte présence de fabricants de dispositifs médicaux de premier plan. Les États-Unis représentent une part importante de la demande régionale grâce à la modernisation continue des équipements d'urgence et à l'adoption généralisée des technologies de maintien des fonctions vitales de pointe.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des produits de services médicaux d'urgence (SMU) au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) de 8,9 % entre 2026 et 2033. Cette croissance est portée par l'urbanisation croissante, l'augmentation des investissements dans les soins de santé, le développement des réseaux d'ambulances et une sensibilisation accrue à la préparation aux situations d'urgence médicale dans les économies émergentes.

- Le segment des soins cardiaques a dominé le marché avec une part de revenus de 34,8 % en 2025, soutenu par la forte prévalence mondiale des maladies cardiovasculaires et des arrêts cardiaques soudains.

Portée du rapport et segmentation du marché des produits de services médicaux d'urgence (SMU)

|

Attributs |

Principaux enseignements du marché des produits des services médicaux d'urgence (SMU) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des produits des services médicaux d'urgence (SMU)

Progrès technologiques dans les équipements de soins d'urgence portables et connectés

- Une tendance importante et croissante sur le marché mondial des produits de services médicaux d'urgence (SMU) est le développement rapide de dispositifs de soins d'urgence portables, légers et connectés, conçus pour améliorer l'efficacité des interventions et les résultats pour les patients en milieu préhospitalier.

- Les produits modernes des services médicaux d'urgence, tels que les défibrillateurs avancés, les ventilateurs portables, les appareils de réanimation cardio-respiratoire automatisés et les moniteurs multiparamètres pour patients, sont de plus en plus conçus avec des modèles compacts et une durabilité accrue afin de résister aux environnements de terrain exigeants.

- Par exemple, les défibrillateurs externes automatisés (DEA) et les respirateurs de transport de nouvelle génération intègrent désormais des capacités de transmission de données en temps réel, permettant aux ambulanciers de communiquer les constantes vitales du patient directement aux services d'urgence hospitaliers avant leur arrivée.

- L'intégration de la connectivité sans fil et des systèmes de rapports basés sur le cloud permet aux équipes des services d'urgence médicale de documenter les cas numériquement, de rationaliser les flux de travail et d'améliorer la coordination avec les centres de traumatologie.

- De plus, les fabricants privilégient l'efficacité énergétique des batteries, la robustesse de la construction et l'ergonomie de la conception afin de garantir un déploiement rapide lors de situations d'urgence critiques telles qu'un arrêt cardiaque, un traumatisme crânien ou une détresse respiratoire.

- Cette tendance vers des équipements de services médicaux d'urgence (SMU) technologiquement avancés, fiables et interopérables transforme la prestation des soins préhospitaliers et accroît la demande au sein des services d'ambulance publics, des prestataires de SMU privés, des unités médicales militaires et des organisations d'intervention en cas de catastrophe.

Dynamique du marché des produits des services médicaux d'urgence (SMU)

Conducteur

Augmentation de l'incidence des traumatismes et expansion des infrastructures de soins d'urgence

- La fréquence croissante des accidents de la route, des maladies cardiovasculaires, des catastrophes naturelles et autres urgences médicales est un facteur majeur qui alimente la demande mondiale de produits de services médicaux d'urgence (EMS).

- Les gouvernements et les autorités sanitaires investissent massivement dans le renforcement des systèmes d'intervention d'urgence, l'expansion des flottes d'ambulances et la modernisation des équipements médicaux vitaux afin de réduire les taux de mortalité.

- Par exemple, plusieurs pays en développement mettent en œuvre des programmes nationaux d'intervention d'urgence visant à améliorer l'accès aux ambulances dans les régions rurales et semi-urbaines, ce qui favorise l'acquisition de brancards, de kits de réanimation, de dispositifs de gestion des voies respiratoires et de systèmes de surveillance.

- La fréquence croissante des arrêts cardiaques et des troubles respiratoires a également entraîné une adoption accrue des défibrillateurs, des systèmes d'oxygénothérapie et des équipements de pointe pour la gestion des voies respiratoires dans les ambulances et les espaces publics.

- De plus, la prise de conscience croissante de l'importance d'une intervention médicale rapide et l'amélioration des systèmes de remboursement dans les économies développées accélèrent la modernisation des infrastructures des services médicaux d'urgence.

- L'expansion des services d'ambulances privées et des réseaux d'ambulances aériennes contribue également à la croissance soutenue du marché dans les régions développées et émergentes.

Retenue/Défi

Coûts élevés des équipements et contraintes budgétaires opérationnelles

- Le coût élevé associé aux équipements de pointe des services médicaux d'urgence, notamment les moniteurs cardiaques, les respirateurs de transport, les brancards motorisés et les appareils de réanimation cardio-respiratoire automatisés, constitue un obstacle majeur à leur adoption généralisée, en particulier dans les pays à revenu faible et intermédiaire.

- Dans de nombreuses régions, les systèmes de santé publique fonctionnent avec des budgets limités, ce qui peut restreindre les acquisitions à grande échelle et le remplacement en temps voulu des équipements obsolètes.

- Les frais de maintenance, les exigences d'étalonnage et la nécessité de mises à niveau régulières augmentent encore le coût total de possession pour les fournisseurs de services médicaux d'urgence.

- Par exemple, les disparités en matière d'infrastructures de soins de santé d'urgence entre les zones urbaines et rurales peuvent limiter l'accès équitable aux produits de pointe des services médicaux d'urgence.

- L'exigence d'une formation spécialisée pour faire fonctionner des systèmes de maintien en vie sophistiqués constitue également un obstacle, car une formation insuffisante peut réduire l'efficacité d'utilisation du matériel.

- Relever ces défis grâce à une innovation produit rentable, au soutien financier des pouvoirs publics, aux partenariats public-privé et à des programmes de formation structurés sera essentiel pour assurer une croissance durable du marché des produits de services médicaux d'urgence (SMU).

Étendue du marché des produits des services médicaux d'urgence (SMU)

Le marché est segmenté en fonction du type, de l'application et de l'utilisateur final.

- Par type

Le marché des produits destinés aux services médicaux d'urgence (SMU) est segmenté, selon le type de produit, en systèmes de surveillance des patients, consommables pour les soins des plaies, équipements de manutention des patients, équipements de maintien des fonctions vitales et de réanimation d'urgence, fournitures de contrôle des infections, équipements de protection individuelle, produits pharmaceutiques, équipements tactiques et autres. Le segment des équipements de maintien des fonctions vitales et de réanimation d'urgence a généré la plus grande part de revenus (29,7 %) en 2025, portée par le besoin crucial de défibrillateurs, de ventilateurs, de systèmes d'oxygénothérapie et d'outils avancés de gestion des voies respiratoires en milieu préhospitalier. L'augmentation mondiale de l'incidence des arrêts cardiaques, des traumatismes et des urgences respiratoires renforce la demande. Les services SMU privilégient les dispositifs de sauvetage de pointe pour améliorer les taux de survie. Les investissements publics dans la modernisation des ambulances favorisent également leur adoption. Les progrès technologiques, tels que les défibrillateurs externes automatisés (DEA) et les ventilateurs portables, améliorent l'efficacité. La sensibilisation croissante à l'importance de la réanimation précoce en cas d'arrêt cardiaque extrahospitalier contribue à cette domination. Le développement des programmes de formation pour les ambulanciers paramédicaux accroît les taux d'utilisation. L'intégration de fonctionnalités de surveillance intelligente améliore la prise en charge des patients. Le développement des infrastructures d'urgence dans les économies émergentes soutient la croissance des recettes.

Le segment des systèmes de surveillance des patients devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,5 %, entre 2026 et 2033, porté par la demande croissante de suivi en temps réel des signes vitaux lors des transports d'urgence. Les moniteurs cardiaques portables, les électrocardiographes et les moniteurs multiparamètres sont de plus en plus intégrés aux ambulances. L'adoption croissante des technologies de secours sans fil et connectées accélère la croissance du segment. La prévalence croissante de maladies chroniques telles que les troubles cardiovasculaires et respiratoires soutient cette croissance. L'innovation technologique dans les dispositifs de surveillance compacts et portables améliore leur facilité d'utilisation. L'importance accrue accordée à la transmission de données à distance aux hôpitaux améliore la préparation aux situations d'urgence. Les obligations gouvernementales en matière de soins préhospitaliers avancés favorisent l'adoption de ces systèmes. Le développement des services de télémédecine d'urgence stimule davantage la demande. Les améliorations continues de l'autonomie des batteries et de la portabilité des appareils contribuent à la pénétration du marché.

- Sur demande

Le marché des produits pour les services médicaux d'urgence (SMU) est segmenté, selon l'application, en soins cardiaques, traumatologie, soins respiratoires, oncologie et autres. Le segment des soins cardiaques a dominé le marché en 2025, représentant 34,8 % des revenus, soutenu par la forte prévalence mondiale des maladies cardiovasculaires et des arrêts cardiaques soudains. Le déploiement rapide de défibrillateurs et d'équipements de monitorage cardiaque dans les ambulances stimule la demande. L'augmentation des programmes d'accès public à la défibrillation renforce encore cette croissance. Les équipes des SMU accordent la priorité à la prise en charge des urgences cardiaques en raison du risque élevé de mortalité. Les campagnes de sensibilisation croissantes à la réanimation cardio-respiratoire (RCR) précoce et à l'utilisation des défibrillateurs automatisés externes (DAE) favorisent l'adoption des produits. L'intégration technologique avec les unités de cardiologie hospitalières améliore la continuité des soins. Le vieillissement de la population mondiale accroît la fréquence des urgences cardiaques. Des politiques de remboursement favorables dans les pays développés contribuent à la position dominante du marché. L'innovation continue dans le domaine des dispositifs cardiaques compacts maintient le leadership en termes de revenus.

Le segment des soins traumatologiques devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,9 %, entre 2026 et 2033, sous l'effet de la hausse des accidents de la route, des accidents du travail et des catastrophes naturelles à travers le monde. Les services d'urgence médicale ont besoin de trousses de traumatologie avancées, de produits pour contrôler les hémorragies et de dispositifs d'immobilisation. L'urbanisation et l'industrialisation croissantes entraînent une augmentation de la fréquence des traumatismes. Les initiatives gouvernementales visant à renforcer les infrastructures d'intervention d'urgence soutiennent cette expansion. La demande croissante de systèmes d'intervention rapide favorise l'adoption des produits. La sensibilisation accrue aux premiers secours et à la préparation aux situations d'urgence contribue également à cette croissance. Les progrès technologiques en matière d'équipements de traumatologie portables accélèrent encore leur adoption. L'expansion des flottes d'ambulances à l'échelle mondiale soutient la dynamique du TCAC à long terme.

- Par l'utilisateur final

Le marché des produits de services médicaux d'urgence (SMU) est segmenté, selon l'utilisateur final, en hôpitaux, centres de traumatologie, centres de chirurgie ambulatoire et autres. En 2025, le segment des hôpitaux représentait la plus grande part de marché (47,6 %), portée par un afflux important de patients aux urgences et la nécessité d'une prise en charge intégrée des soins aigus. Les hôpitaux disposent d'équipements SMU de pointe pour leurs services d'urgence et leurs unités de soins intensifs. Le développement croissant des infrastructures de santé à l'échelle mondiale favorise l'adoption de ces équipements. La collaboration entre les prestataires de SMU et les réseaux hospitaliers stimule la demande. La disponibilité de professionnels de santé qualifiés encourage leur utilisation. L'augmentation des investissements dans les programmes de préparation aux situations d'urgence maintient la position dominante du marché. La prévalence croissante des maladies chroniques nécessitant des soins d'urgence contribue également à la croissance du chiffre d'affaires. Les progrès technologiques des systèmes d'urgence hospitaliers améliorent leur efficacité.

Le segment des centres de traumatologie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,1 %, entre 2026 et 2033, porté par la multiplication des structures spécialisées dans le monde entier. L'attention accrue portée par les pouvoirs publics aux unités de prise en charge des traumatismes accélère cette croissance. Les centres de traumatologie nécessitent des équipements de pointe pour la réanimation, la surveillance et la chirurgie. L'augmentation du nombre de blessures graves et d'accidents renforce la demande. Une meilleure coordination entre les services d'urgence et les centres de traumatologie améliore la prise en charge des patients. Les progrès technologiques en matière d'équipements chirurgicaux d'urgence favorisent également leur adoption. Le développement des réseaux de traumatologie spécialisés dans les économies émergentes soutient la croissance rapide du marché.

Analyse régionale du marché des produits des services médicaux d'urgence (SMU)

- L'Amérique du Nord a dominé le marché des produits de services médicaux d'urgence (SMU) avec la plus grande part de revenus (37,4 %) en 2025, grâce à des systèmes d'intervention d'urgence bien établis, des dépenses de santé élevées, une infrastructure ambulancière avancée et une forte présence de grands fabricants de dispositifs médicaux.

- La région bénéficie de services paramédicaux structurés, de réseaux d'intervention d'urgence rapides et de mises à niveau technologiques continues des ambulances équipées de systèmes de réanimation avancés.

- Le marché représente une part importante de la demande régionale en raison de la modernisation continue des équipements d'urgence, de l'augmentation des achats de défibrillateurs et de respirateurs, et de l'adoption généralisée des technologies de pointe en matière de réanimation préhospitalière.

Aperçu du marché américain des produits pour les services médicaux d'urgence (SMU) :

Le marché américain des produits pour les services médicaux d'urgence (SMU) a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à d'importants investissements fédéraux et étatiques dans les infrastructures de soins d'urgence. Le pays dispose d'un système de SMU très organisé, intégrant ambulances terrestres, ambulances aériennes et unités spécialisées en traumatologie. Le remplacement continu des équipements obsolètes par des moniteurs cardiaques, des appareils de réanimation cardio-respiratoire automatisés, des respirateurs de transport et des systèmes de manutention des patients à la pointe de la technologie alimente une demande soutenue. L'augmentation de la fréquence des arrêts cardiaques, des traumatismes et des urgences respiratoires favorise également l'adoption de ces produits. Par ailleurs, des systèmes de remboursement performants, l'accent mis sur la formation des ambulanciers paramédicaux et la présence de grands fabricants internationaux contribuent à la croissance constante du marché des produits pour les SMU aux États-Unis.

Aperçu du marché européen des produits de services médicaux d'urgence (SMU) :

Le marché européen des produits de services médicaux d'urgence (SMU) devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, grâce à des systèmes de santé publique performants et à des protocoles de soins d'urgence rigoureux. Les pays de la région investissent dans la modernisation de leurs flottes d'ambulances avec des équipements de surveillance et de maintien des fonctions vitales de pointe afin d'améliorer les taux de survie des patients. L'accent mis par les autorités réglementaires sur l'amélioration des normes de soins préhospitaliers et des délais d'intervention encourage l'acquisition d'équipements SMU modernes. Par ailleurs, le vieillissement de la population et la prévalence croissante des maladies chroniques contribuent à l'augmentation du volume des appels d'urgence. L'importance accordée à la coordination transfrontalière des urgences et aux initiatives de préparation aux catastrophes soutient également la croissance continue du marché.

Analyse du marché des produits destinés aux services d'aide médicale urgente (SAMU) au Royaume-Uni :

Le marché britannique des produits destinés aux services d'aide médicale urgente (SAMU) devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, soutenue par l'amélioration continue des services de soins d'urgence du Service national de santé (NHS). Les investissements dans la modernisation des ambulances et les systèmes d'enregistrement numérique des données des patients stimulent la demande en équipements. L'augmentation des cas de maladies cardiovasculaires et d'accidents de la route accroît le besoin en défibrillateurs de pointe, en dispositifs de gestion des voies respiratoires et en appareils de surveillance. Par ailleurs, la priorité accordée au Royaume-Uni à la réduction des délais d'intervention et au renforcement des services paramédicaux de proximité favorise l'adoption d'équipements SAMU portables et performants. Enfin, les initiatives de formation continue du personnel garantissent une utilisation optimale des technologies médicales de pointe.

Analyse du marché allemand des produits pour les services d'aide médicale urgente (SAMU) :

Le marché allemand des produits pour les services d'aide médicale urgente (SAMU) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la solidité des infrastructures de santé du pays et l'excellence des soins d'urgence. Les centres de traumatologie de pointe et les services d'ambulance intégrés allemands nécessitent des équipements de sauvetage sophistiqués pour une intervention rapide. L'accent mis sur l'innovation technologique et l'automatisation des véhicules d'intervention d'urgence stimule la demande en systèmes de monitorage patient et en dispositifs de réanimation performants. Par ailleurs, le soutien gouvernemental aux programmes de préparation à la gestion des catastrophes et de formation aux premiers secours favorise l'adoption de ces produits. Enfin, l'expertise technique du pays soutient la fabrication locale et la personnalisation des solutions pour les SAMU.

Aperçu du marché des produits de services médicaux d'urgence (SMU) en Asie-Pacifique :

Le marché des produits de services médicaux d'urgence (SMU) en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 8,9 % entre 2026 et 2033. Cette croissance est portée par l'urbanisation croissante, l'augmentation des investissements dans les soins de santé et le développement des réseaux d'ambulances dans les économies émergentes. Les gouvernements de pays comme la Chine, l'Inde, le Japon et la Corée du Sud accordent la priorité à l'amélioration de l'accès aux soins d'urgence et de l'efficacité des interventions. Le développement rapide des infrastructures, la croissance démographique et l'augmentation des accidents de la route accroissent considérablement la demande en équipements de SMU. Par ailleurs, la sensibilisation accrue à la préparation aux situations d'urgence et les réformes réglementaires favorables accélèrent l'acquisition de dispositifs de réanimation avancés. L'augmentation des dépenses de santé dans la région et le développement des services d'ambulances privés contribuent également à cette dynamique de croissance soutenue.

Aperçu du marché japonais des produits de services médicaux d'urgence (SMU) :

Le marché japonais des produits de services médicaux d'urgence (SMU) connaît une croissance soutenue grâce à un système d'intervention d'urgence très structuré et à des infrastructures de santé de pointe. Le vieillissement de la population japonaise accroît considérablement la demande en services médicaux d'intervention rapide et en équipements de soins préhospitaliers performants. L'innovation technologique continue dans le domaine des dispositifs médicaux, associée à des normes de qualité rigoureuses, favorise l'adoption de produits SMU compacts et de haute précision. Les initiatives gouvernementales visant à renforcer la préparation aux catastrophes, notamment aux séismes et aux catastrophes naturelles, stimulent davantage les investissements dans les équipements médicaux d'urgence. Par ailleurs, l'intégration des dossiers médicaux numériques dans les ambulances améliore la coordination entre les équipes SMU et les hôpitaux.

Aperçu du marché chinois des produits de services médicaux d'urgence (SMU) :

En 2025, le marché chinois des produits de services médicaux d'urgence (SMU) représentait la plus grande part de revenus de la région Asie-Pacifique, grâce au développement rapide des infrastructures de santé et à l'expansion des capacités d'intervention d'urgence. Le pays investit massivement dans la modernisation de ses flottes d'ambulances et leur équipement en systèmes modernes de maintien des fonctions vitales et de surveillance. La croissance démographique urbaine et l'augmentation des accidents de la route alimentent la demande de solutions de soins préhospitaliers efficaces. Les réformes gouvernementales visant à renforcer les réseaux de services médicaux d'urgence dans les zones urbaines et rurales accélèrent l'acquisition de ces produits. Par ailleurs, la présence de fabricants nationaux de dispositifs médicaux et l'augmentation des dépenses de santé favorisent une plus grande accessibilité et une meilleure abordabilité des produits de SMU à travers la Chine.

Part de marché des produits des services médicaux d'urgence (SMU)

Le secteur des produits de services médicaux d'urgence (SMU) est principalement dominé par des entreprises bien établies, notamment :

- Stryker Corporation (États-Unis)

- ZOLL Medical Corporation (États-Unis)

- Philips Healthcare (Pays-Bas)

- Medtronic plc (Irlande)

- GE HealthCare (États-Unis)

- Smith & Nephew plc (Royaume-Uni)

- Société 3M (États-Unis)

- Cardinal Health, Inc. (États-Unis)

- Becton, Dickinson and Company (États-Unis)

- Johnson & Johnson (États-Unis)

- Ambu A/S (Danemark)

- Ferno-Washington, Inc. (États-Unis)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Hillrom (États-Unis)

- Teleflex Incorporated (États-Unis)

- Spencer Italia Srl (Italie)

- Nihon Kohden Corporation (Japon)

- Asahi Kasei Corporation (Japon)

- Mindray Medical International Limited (Chine)

- Braun Melsungen AG (Allemagne)

Dernières évolutions du marché mondial des produits de services médicaux d'urgence (SMU)

- En mai 2023, Philips Healthcare a achevé le déploiement de son kit de diagnostic ECG mobile dans 2 500 ambulances au Royaume-Uni, permettant au personnel médical d’urgence d’effectuer des évaluations cardiaques sur place et de transmettre des données en temps réel, améliorant considérablement les soins cardiaques préhospitaliers et le diagnostic précoce lors des interventions d’urgence.

- En octobre 2023, Stryker Corporation a lancé son défibrillateur externe automatisé (DEA) LIFEPAK CR2 de nouvelle génération. Robuste et connecté en Wi-Fi, ce DEA est conçu pour les services d'urgence médicale et offre une connectivité de données en temps réel, un guidage pour la réanimation cardio-respiratoire et des fonctions de signalement d'événements à distance, améliorant ainsi les flux de travail sur le terrain et l'aide à la décision pour les ambulanciers.

- En juin 2023, Ferno-Washington a lancé un système portable d'administration d'oxygène à plusieurs niveaux, conçu sur mesure pour les unités d'intervention en cas de catastrophe en Asie du Sud-Est, renforçant ainsi la capacité des services d'urgence médicale à fournir une assistance respiratoire fiable dans des environnements préhospitaliers difficiles.

- En février 2024, Zoll Medical a dévoilé un kit modulaire de prise en charge des traumatismes intégrant la thérapie intraveineuse, les outils de stabilisation des voies respiratoires et le matériel de contrôle des hémorragies dans un seul kit prêt à l'emploi pour les services d'urgence, conçu pour la préparation aux situations d'afflux massif de victimes et rationalisant la réponse aux soins intensifs.

- En avril 2024, Spencer Italia a lancé un dispositif de manutention de patients pliable et léger en fibre de carbone, optimisé pour un déploiement rapide dans les ambulances aériennes et les environnements confinés des services d'urgence médicale au Moyen-Orient, améliorant ainsi la sécurité du transport des patients grâce à une ergonomie améliorée.

- En juillet 2024, Pinnacle Industries Limited (Inde) a lancé l'ambulance AD-Gen, équipée de matériel de réanimation intégré comprenant des défibrillateurs, des respirateurs, des pompes d'aspiration électriques, des pompes à perfusion et des solutions informatiques avancées, notamment des tablettes ePCR et un système de navigation GPS en temps réel, dans le but d'améliorer la prise en charge des urgences.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.