Global Emergency Shutdown Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

8.80 Billion

USD

16.94 Billion

2025

2033

USD

8.80 Billion

USD

16.94 Billion

2025

2033

| 2026 –2033 | |

| USD 8.80 Billion | |

| USD 16.94 Billion | |

| % | |

|

Marché mondial des systèmes d'arrêt d'urgence, par méthodes de contrôle (pneumatique, électrique/câblé, fibre optique et radiotélémétrie), composant (interrupteurs de sécurité, dispositifs d'arrêt d'urgence, contrôleurs/modules/relais de sécurité, capteurs de sécurité, solvants logiques/systèmes de sécurité programmables, soupapes de sécurité, actuateurs, etc.), application (production d'électricité, pétrole et gaz, raffinage, produits chimiques, métaux et mines, papier et pâtes, produits pharmaceutiques, aliments et boissons, eau et eaux usées, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des systèmes d'arrêt d'urgenceAperçu général

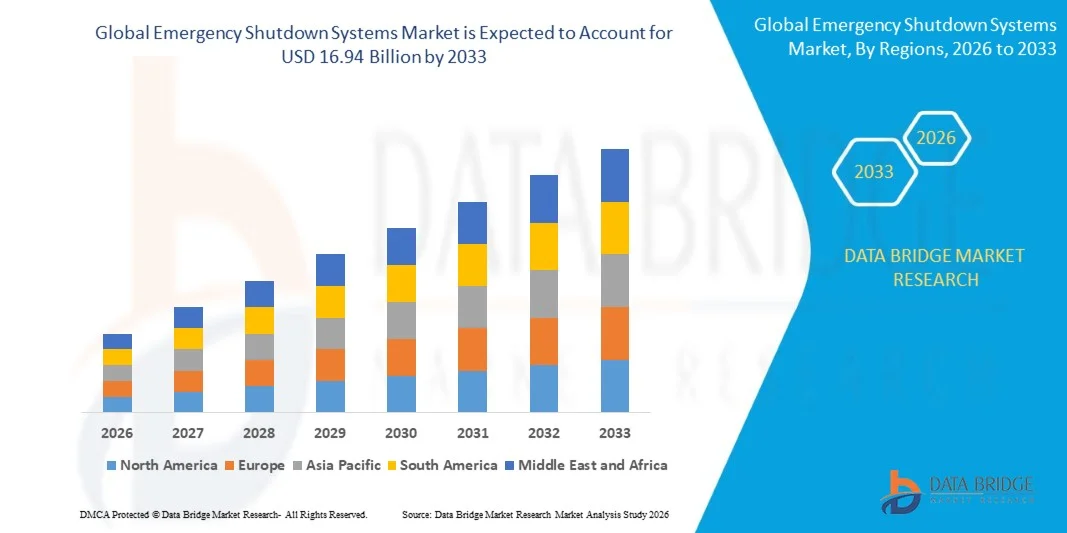

Le marché des systèmes d'arrêt d'urgence a été évalué à8,80 milliards de dollars en 2025et devrait atteindre16,94 milliards de dollars avant 2033, croissance à unTCAC de 8,53% de 2026 à 2033. Le marché connaît une croissance constante en raison de l'importance croissante accordée à la sécurité industrielle, de l'adoption croissante de l'automatisation dans les industries à haut risque et de normes réglementaires rigoureuses pour la gestion des risques opérationnels. L'expansion du déploiement des systèmes d'instruments de sécurité dans les secteurs du pétrole et du gaz, de la chimie, de la production d'électricité et de la fabrication appuie davantage l'expansion du marché.

L'importance croissante accordée à la prévention des accidents industriels, à la réduction des temps d'arrêt opérationnels et au respect des normes de sécurité mondiales oblige les industries à adopter des solutions d'arrêt d'urgence de pointe. L'intégration des systèmes de sécurité numérique aux plates-formes d'automatisation industrielle améliore encore la surveillance en temps réel, la détection des défauts et les capacités d'arrêt rapide, améliorant ainsi la sécurité générale des installations et l'efficacité opérationnelle.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des systèmes d'arrêt d'urgence avec la plus grande part des revenus de 34,4 % en 2025, appuyée par des règlements rigoureux en matière de sécurité industrielle, l'adoption d'une automatisation des procédés de pointe et la forte présence de l'industrie pétrolière et gazière, de la production d'électricité et des industries chimiques.

- Le segment de l'électricité/fil dur a dominé le marché avec une part de 46 % en 2025, grâce à sa haute fiabilité, un temps de réponse plus rapide et une forte adoption dans des environnements industriels à haut risque

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC de 9,66% entre 2026 et 2033, alimenté par une industrialisation rapide, une infrastructure énergétique en expansion et une réglementation de sécurité en hausse dans les économies émergentes.

- Les résolveurs logiques/systèmes de sécurité programmables sont le type de composant qui connaît la croissance la plus rapide, et devraient enregistrer un TCAC de 15,5 % entre 2026 et 2033, soutenu par une demande croissante de solutions intelligentes et logicielles d'automatisation de la sécurité

- Le secteur pétrolier et gazier a dominé la catégorie d'application avec une part des revenus de 41 % en 2025, sous l'impulsion d'exigences strictes en matière de sécurité et d'environnements opérationnels à haut risque dans les activités en amont et en aval

- Les contrôleurs/modules/relais de sécurité représentaient 38 % du marché en 2025, en raison de leur rôle central dans le traitement des signaux d'arrêt et la coordination de la sécurité à l'échelle du système.

- Le segment fibre optique est la catégorie de méthodes de contrôle qui connaît la croissance la plus rapide, avec un TCAC de 14 % de 2026 à 2033, entraîné par la demande croissante de communications à grande vitesse et sans interférence dans les systèmes de sécurité industrielle à grande échelle

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 8,80 milliards de dollars

- Valeur marchande prévue (2033) : 16,94 milliards de dollars

- Prévisions CAGR (2026-2033): 8,53%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Étendue du rapport et marché des systèmes d'arrêt d'urgenceSegmentation

|

Attributs |

Clé des systèmes d'arrêt d'urgencePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· HIMA (Allemagne) · Proserv UK Ltd (Royaume-Uni) · OMRON Corporation (Japon) ·La société Yokogawa India Ltd.(Inde) · Siemens (Allemagne) ·Rockwell Automation, Inc. (États-Unis) · Schneider Electric (France) ·Honeywell International Inc.. (États-Unis) · General Electric (États-Unis) ·Emerson Electric Co(États-Unis) ·ABB(Suisse) · Versa Products Company Inc. (États-Unis) · Contrôles BWB (États-Unis) · NOV Inc (États-Unis) · Safoco Inc (États-Unis) · Wärtsilä (Finlande) · Worldwide Oilfield Machine, Inc. (États-Unis) · Metso Outotec (Finlande) |

|

Possibilités de marché |

· Croissance des marchés industriels émergents · L'adoption croissante des infrastructures pétrolières et gazières · Demande de systèmes de sécurité compatibles avec la cybersécurité |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des systèmes d'arrêt d'urgence

Tendance: Intégration de la sécurité numérique à l'automatisation industrielle

Le marché des systèmes d'arrêt d'urgence connaît une forte intégration des systèmes de sécurité numériques aux plates-formes d'automatisation industrielle, améliorant la surveillance en temps réel, la détection des défauts et la réponse automatisée à l'arrêt. Cette tendance est particulièrement marquée dans les industries du pétrole et du gaz, des produits chimiques et de la production d'électricité où les risques opérationnels sont élevés et où l'assurance de la sécurité continue est essentielle. Les systèmes de sécurité perfectionnés sont de plus en plus intégrés dans les systèmes de contrôle distribués et les architectures IoT industrielles pour améliorer la réactivité et la fiabilité du système.

Des entreprises comme Emerson Electric Co et Honeywell International Inc. améliorent activement les plates-formes de sécurité et de contrôle intégrées telles que DeltaV SIS et Experion PKS Safety Manager, améliorant ainsi les performances d'arrêt coordonnées dans les installations industrielles complexes.

Dynamique du marché des systèmes d'arrêt d'urgence

Principal moteur du marché: accent croissant sur la conformité en matière de sécurité industrielle

L'importance croissante accordée à la réglementation en matière de sécurité industrielle et à l'atténuation des risques liés aux procédés est à l'origine de la demande de systèmes d'arrêt d'urgence. Les gouvernements et les organismes de réglementation appliquent des normes de sécurité rigoureuses telles que les exigences de la CEI 61511 et de l'OSHA, obligeant les industries à adopter des systèmes perfectionnés d'instruments de sécurité. Les secteurs à haut risque comme le pétrole et le gaz, le raffinage et les produits chimiques investissent de plus en plus dans les technologies automatisées d'arrêt pour prévenir les accidents et les défaillances opérationnelles.

Des entreprises telles que Siemens, ABB et Schneider Electric renforcent leurs portefeuilles d'automatisation de la sécurité pour soutenir l'adoption axée sur la conformité dans toutes les opérations industrielles mondiales.

Principales contraintes/enjeux : coût élevé de l'installation et de l'intégration du système de sécurité

Un défi majeur sur le marché des systèmes d'arrêt d'urgence est le coût élevé associé à l'installation, à l'intégration et à la maintenance du cycle de vie des systèmes de sécurité perfectionnés. Ces systèmes exigent une ingénierie complexe, des configurations de redondance et une intégration avec les infrastructures de contrôle industriel existantes, ce qui augmente les dépenses globales de déploiement. Les petits opérateurs industriels sont souvent confrontés à des contraintes financières lorsqu'ils adoptent des solutions de sécurité pleinement intégrées.

Par exemple, les grands projets de modernisation de la sécurité dans les raffineries et les installations offshore mettent en évidence d'importantes exigences d'investissement en capital semblables à celles entreprises par des opérateurs travaillant avec des solutions d'entreprises telles que Yokogawa et Rockwell Automation.

Principales possibilités de marché: l'adoption croissante des infrastructures pétrolières et gazières

Le déploiement croissant de systèmes d'arrêt d'urgence dans les infrastructures pétrolières et gazières en amont et en aval représente une opportunité importante sur le marché. Ces systèmes sont essentiels pour assurer la sécurité des opérations dans les plates-formes de forage, les raffineries, les pipelines et les installations de GNL, où les risques opérationnels sont élevés. L'augmentation de la demande mondiale d'énergie et l'expansion continue des activités d'exploration en mer renforcent encore l'adoption.

Des entreprises telles que HIMA, Emerson Electric Co et NOV Inc fournissent activement des systèmes perfectionnés d'instruments de sécurité pour les projets pétroliers et gaziers, ce qui contribue à améliorer la sécurité opérationnelle et à atténuer les risques dans l'ensemble de l'infrastructure énergétique mondiale.

Systèmes d'arrêt d'urgence Portée du marché

Le marché des systèmes d'arrêt d'urgence est segmenté en fonction des méthodes de contrôle, des composants et des applications.

- Par méthodes de contrôle

Sur la base des méthodes de contrôle, le marché des systèmes d'arrêt d'urgence est segmenté en pneumatique, électrique/câblé, fibre optique et radiotélémétrie. Le segment Electrical/Hardwired domine le marché avec une part de 46 % en 2025, en raison de sa grande fiabilité, de son temps de réponse plus rapide et de sa forte adoption dans des environnements industriels à haut risque. Ces systèmes assurent une fonctionnalité d'arrêt directe et sécuritaire, ce qui les rend largement préférés dans les installations de production de pétrole et de gaz, de produits chimiques et d'électricité. Leur stabilité opérationnelle prouvée dans des conditions difficiles renforce encore le déploiement dans des applications de sécurité critiques. Une large intégration avec les systèmes de contrôle industriel existants renforce le leadership du segment.

Le segment de la fibre optique devrait enregistrer la croissance la plus rapide à un TCAC de 14 % de 2026 à 2033, en raison de la demande croissante de communications rapides et sans interférence dans les systèmes de sécurité industrielle à grande échelle. Ces systèmes offrent une fiabilité supérieure sur de longues distances et sont très résistants aux interférences électromagnétiques, ce qui les rend adaptés aux environnements offshore et haute tension. L'adoption croissante dans l'automatisation avancée et l'infrastructure industrielle numérique accélère l'adoption. L'augmentation des investissements dans les systèmes de sécurité intelligents favorise l'expansion du segment.

- Par composante

Sur la base de la composante, le marché est segmenté en commutateurs de sécurité, dispositifs d'arrêt d'urgence, contrôleurs de sécurité/modules/relais, capteurs de sécurité, solvants logiques/systèmes de sécurité programmables, soupapes de sécurité, actuateurs et autres. Le segment des contrôleurs/modules/relais de sécurité a dominé le marché avec une part de 38 % en 2025, en raison de leur rôle central dans le traitement des signaux d'arrêt et la coordination de la sécurité à l'échelle du système. Ces composants sont largement déployés dans les usines industrielles pour permettre la prise de décisions en temps réel et des interventions d'urgence automatisées. Leur compatibilité avec les systèmes de contrôle distribués modernes renforce encore l'adoption. L'augmentation de la réglementation en matière de sécurité dans les industries dangereuses renforce la domination du segment.

Le segment Solveurs logiques/Systèmes de sécurité programmables devrait enregistrer la croissance la plus rapide à un TCAC de 15,5 % de 2026 à 2033, en raison de la demande croissante de solutions intelligentes et logicielles d'automatisation de la sécurité. Ces systèmes permettent un diagnostic avancé, des réponses prédictives en matière de sécurité et une intégration transparente avec les plateformes industrielles IoT. L'adoption croissante d'une infrastructure de sécurité industrielle numérique accélère la demande dans les industries de transformation. Les progrès continus des technologies de sécurité programmables améliorent encore l'efficacité opérationnelle et l'évolutivité.

- Par demande

Sur la base de l'application, le marché est segmenté en production d'électricité, pétrole et gaz, raffinage, chimie, métal et mines, papier et pâtes, produits pharmaceutiques, aliments et boissons, eau et eaux usées, et autres. Le segment du pétrole et du gaz a dominé le marché avec une part de 41 % en 2025, sous l'effet d'exigences rigoureuses en matière de sécurité et d'environnements opérationnels à haut risque dans les activités en amont et en aval. Les systèmes d'arrêt d'urgence sont essentiels pour prévenir les défaillances catastrophiques, les dommages à l'équipement et les risques pour la sécurité humaine dans les installations offshore et terrestres. Une forte application de la réglementation et l'adoption d'instruments de sécurité perfectionnés appuient davantage le leadership du segment. L'expansion continue de l'infrastructure énergétique mondiale renforce la demande soutenue.

Le secteur de l'eau et des eaux usées devrait enregistrer la croissance la plus rapide à un TCAC de 13,8 %, de 2026 à 2033, en raison de l'automatisation croissante des installations de traitement et de l'importance croissante accordée à la conformité à la sécurité opérationnelle. Ces systèmes aident à prévenir la surcharge d'équipement, les fuites chimiques et les défaillances de processus dans les infrastructures d'eau essentielles. Les investissements croissants dans des projets urbains intelligents et des systèmes de gestion durable de l'eau accélèrent l'adoption. L'expansion de l'infrastructure municipale favorise la croissance à long terme du segment.

Analyse régionale des systèmes d'arrêt d'urgence

L'Amérique du Nord a dominé le marché des systèmes d'arrêt d'urgence et a représenté la plus grande part des revenus de 34,4 % en 2025, appuyée par des règlements rigoureux en matière de sécurité industrielle, l'adoption d'une automatisation des procédés de pointe et la forte présence de l'industrie pétrolière et gazière, de la production d'électricité et des industries chimiques. La région bénéficie d'infrastructures industrielles matures, d'un déploiement généralisé de systèmes de sécurité instrumentés et d'une modernisation continue des usines existantes. L'accent mis de plus en plus sur la réduction des risques opérationnels et le respect des normes de sécurité de l'OSHA et de la CEI renforce encore la demande. De plus, des investissements importants dans des solutions numériques de sécurité industrielle et l'intégration de systèmes de contrôle intelligents renforcent la position de leadership de l'Amérique du Nord.

Système d'arrêt d'urgence américain Aperçu du marché

Le marché américain des systèmes d'arrêt d'urgence connaît une forte croissance grâce à l'adoption rapide de l'automatisation industrielle, à l'accent croissant mis sur la gestion de la sécurité des procédés et à l'expansion à grande échelle des opérations de pétrole et de gaz et de raffinage. Les entreprises déploient de plus en plus de contrôleurs de sécurité avancés, de résolveurs logiques programmables et de systèmes d'arrêt intégrés pour réduire les risques opérationnels. Le cadre réglementaire solide du pays et les exigences élevées en matière de conformité accélèrent l'adoption des systèmes dans les industries à haut risque. En outre, la modernisation continue de l'infrastructure industrielle vieillissante appuie la demande soutenue de solutions d'arrêt d'urgence de pointe.

Aperçu du marché des systèmes d'arrêt d'urgence du Canada

Le marché canadien des systèmes d'arrêt d'urgence connaît une croissance soutenue par l'expansion de l'exploitation des sables bitumineux, l'augmentation des investissements dans l'infrastructure énergétique et l'importance croissante accordée à la conformité en matière de sécurité industrielle. Des industries comme le pétrole et le gaz, l'exploitation minière et la production d'électricité adoptent de plus en plus des systèmes automatisés d'arrêt pour minimiser les risques opérationnels et les risques environnementaux. Le pays met l'accent sur les normes de sécurité sur le lieu de travail et sur la protection de l'environnement. En outre, la numérisation progressive des opérations industrielles favorise l'intégration de systèmes perfectionnés d'instruments de sécurité.

Europe Systèmes d'arrêt d'urgence Aperçu du marché

Le marché des systèmes d'arrêt d'urgence en Europe ne cesse de croître en raison de réglementations strictes en matière de sécurité industrielle, de l'accent mis sur l'automatisation des processus et de l'adoption croissante de systèmes de sécurité instrumentés dans les industries à haut risque. La région bénéficie de secteurs chimiques, pétroliers et gaziers, pharmaceutiques et manufacturiers bien établis qui nécessitent des systèmes de protection d'urgence fiables. L'augmentation des investissements dans la modernisation industrielle et l'infrastructure de sécurité numérique renforce encore la croissance du marché. En outre, l'accent mis de plus en plus sur la réduction des accidents industriels et l'amélioration de la résilience opérationnelle favorise une adoption plus large.

U.K. Systèmes d'arrêt d'urgence Aperçu du marché

Le marché des systèmes d'arrêt d'urgence du Royaume-Uni ne cesse de croître, en raison de la forte activité pétrolière et gazière en mer, de l'automatisation industrielle accrue et des exigences rigoureuses en matière de conformité à la sécurité. Les entreprises mettent en place de plus en plus de systèmes d'arrêt perfectionnés pour améliorer la sécurité opérationnelle et réduire les risques d'arrêt. Les infrastructures énergétiques bien développées du pays et l'accent mis sur les normes de sécurité en mer soutiennent encore davantage la demande. En outre, l'augmentation des investissements dans la modernisation des anciens systèmes de contrôle industriel accélère l'adoption de solutions de sécurité modernes.

Allemagne Systèmes d'arrêt d'urgence Aperçu du marché

Le marché allemand des systèmes d'arrêt d'urgence se développe en raison d'une forte automatisation industrielle, d'une infrastructure de fabrication avancée et d'une stricte réglementation de la sécurité industrielle. Des industries comme les produits chimiques, l'automobile et l'ingénierie déploient de plus en plus de systèmes de sécurité intégrés pour assurer la fiabilité opérationnelle. Le leadership du pays dans l'adoption de l'Industrie 4.0 favorise l'intégration des technologies de sécurité intelligente. En outre, l'accent mis de plus en plus sur l'analyse de sécurité prédictive et les systèmes de contrôle numérique renforce le développement du marché.

Aperçu du marché des systèmes d'arrêt d'urgence en Asie-Pacifique

Le marché des systèmes d'arrêt d'urgence pour l'Asie et le Pacifique devrait enregistrer la croissance la plus rapide, avec un TCAC de 9,66% de 2026 à 2033, entraîné par l'industrialisation rapide, l'expansion des infrastructures énergétiques et l'augmentation des réglementations en matière de sécurité dans les économies émergentes. Les investissements croissants dans le pétrole et le gaz, la production d'électricité, la fabrication de produits chimiques et l'industrie minière stimulent considérablement la demande de systèmes d'arrêt de la sécurité. L'adoption croissante de l'automatisation et des technologies industrielles numériques accélère encore l'expansion du marché. De plus, l'attention accrue accordée aux normes de sécurité au travail et à la réduction des risques opérationnels favorise la croissance régionale.

Japon Systèmes d'arrêt d'urgence Aperçu du marché

Le marché japonais des systèmes d'arrêt d'urgence connaît une croissance soutenue par une automatisation industrielle avancée, des normes de sécurité élevées et une forte adoption de systèmes de contrôle de précision. Des industries telles que les produits chimiques, la production d'électricité et la fabrication déploient de plus en plus de solutions intégrées d'arrêt pour améliorer la fiabilité opérationnelle. Le pays met l'accent sur les initiatives d'usine intelligente et la transformation numérique soutient davantage l'intégration des systèmes. En outre, l'accent croissant mis sur la réduction des risques de catastrophe et la sécurité des processus renforce la demande du marché.

Chine Systèmes d'arrêt d'urgence Aperçu du marché

Le marché des systèmes d'arrêt d'urgence en Chine connaît une croissance rapide en raison de l'expansion industrielle à grande échelle, de l'augmentation de la demande d'énergie et de l'augmentation des exigences en matière de sécurité dans les secteurs à haut risque. La forte croissance des industries du pétrole et du gaz, du raffinage, de la chimie et de l'électricité est à l'origine de l'adoption généralisée de systèmes instrumentés de sécurité. Les initiatives d'automatisation industrielle rapide et de fabrication intelligente du pays soutiennent davantage le déploiement de technologies d'arrêt avancées. En outre, l'accent accru mis par le gouvernement sur la réglementation de la sécurité industrielle accélère l'expansion du marché.

Part de marché des systèmes d'arrêt d'urgence

L'industrie des systèmes d'arrêt d'urgence est principalement dirigée par des entreprises bien établies, notamment :

- HIMA (Allemagne)

- Proserv UK Ltd (Royaume-Uni)

- OMRON Corporation (Japon)

- Yokogawa India Ltd. (Inde)

- Siemens (Allemagne)

- Rockwell Automation, Inc. (États-Unis)

- Schneider Electric (France)

- Honeywell International Inc. (États-Unis)

- General Electric (États-Unis)

- Emerson Electric Co (États-Unis)

- ABB (Suisse)

- Versa Products Company Inc. (États-Unis)

- Contrôles BWB (États-Unis)

- NOV Inc (États-Unis)

- Safoco Inc. (États-Unis)

- Wärtsilä (Finlande)

- Worldwide Oilfield Machine, Inc. (États-Unis)

- Metso Outotec (Finlande)

Derniers développements du marché des systèmes d'arrêt d'urgence

- En avril 2025, Schneider Electric a renforcé son portefeuille de systèmes d'arrêt d'urgence grâce à des améliorations apportées au système intégré EcoStruxure Triconex Safety, améliorant la cybersécurité, la fiabilité du système et l'intégration avec les plateformes industrielles numériques. Cette évolution a une incidence positive sur le marché en augmentant la demande de systèmes de sécurité hautement sûrs et interconnectés dans les infrastructures essentielles. Il favorise également une adoption plus forte dans les industries du pétrole et du gaz, de l'énergie et de la chimie, où une performance d'arrêt rapide et fiable est essentielle. L'avancement renforce le passage à des architectures de sécurité intégrées numériquement

- En février 2025, Yokogawa a élargi les capacités de son système de sécurité ProSafe-RS en améliorant l'intégration avec le système de contrôle distribué CENTUM VP, en améliorant le contrôle unifié des processus et l'efficacité d'arrêt d'urgence. Ce développement profite au marché en permettant une coordination plus étroite entre les systèmes de sécurité et de contrôle opérationnel, réduisant ainsi le temps de réponse en cas de défaillances critiques. Il renforce également l'adoption dans des installations industrielles complexes nécessitant une fiabilité élevée et une surveillance continue de la sécurité. La modernisation permet d'améliorer l'efficacité opérationnelle et l'atténuation des risques

- En décembre 2024, Siemens a développé ses capacités de systèmes d'arrêt d'urgence grâce à sa plate-forme PLC sans sécurité S7-1500F, améliorant l'automatisation de la sécurité en temps réel et le diagnostic des défauts dans les environnements industriels. Ce développement a une incidence sur le marché en augmentant la demande de contrôleurs de sécurité programmables et à haute fiabilité dans les industries de fabrication et de transformation. Elle permet également d'accélérer les interventions d'urgence et d'améliorer la flexibilité du système dans les environnements d'automatisation intégrés. L'innovation renforce l'adoption d'architectures numériques de contrôle de sécurité dans les opérations industrielles

- En octobre 2024, Honeywell a amélioré son système de connaissances sur les processus d'Experion intégré aux solutions Safety Manager, améliorant la détection des défauts, la redondance et les performances d'arrêt d'urgence. Cette évolution renforce le marché en favorisant l'adoption de systèmes de contrôle et de sécurité unifiés qui améliorent la visibilité opérationnelle et la réduction des risques. Il soutient également un déploiement accru dans les secteurs du raffinage, de l'énergie et des produits chimiques exigeant des normes élevées de sécurité des procédés. L'avancement contribue à une meilleure intégration des couches d'automatisation et de sécurité

- En août 2024, Emerson a amélioré son système d'instruments de sécurité DeltaV (SIS) en améliorant l'intégration et les capacités de surveillance de la sécurité en temps réel, améliorant ainsi la fiabilité et le diagnostic des arrêts. Cette évolution influence positivement le marché en augmentant l'efficacité des systèmes d'intervention d'urgence dans les industries à haut risque. Il favorise également l'adoption de solutions intégrées d'automatisation des processus et de sécurité dans les installations pétrolières, gazières et chimiques. L'amélioration renforce la demande de plates-formes SIS avancées avec une plus grande fiabilité opérationnelle

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.