Global Emission Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

157.47 Billion

USD

285.06 Billion

2024

2032

USD

157.47 Billion

USD

285.06 Billion

2024

2032

| 2025 –2032 | |

| USD 157.47 Billion | |

| USD 285.06 Billion | |

| % | |

|

Segmentation du marché mondial des équipements antipollution, par type d'émission (équipements de contrôle des particules (PM), des oxydes d'azote (NOx), des oxydes de soufre (SOx), des composés organiques volatils (COV) et autres), application (industrielle, automobile, marine, aérospatiale et autres), technologie (épurateurs par voie humide, précipitateurs électrostatiques (ESP), convertisseurs catalytiques, tours d'absorption et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équipements d'émission

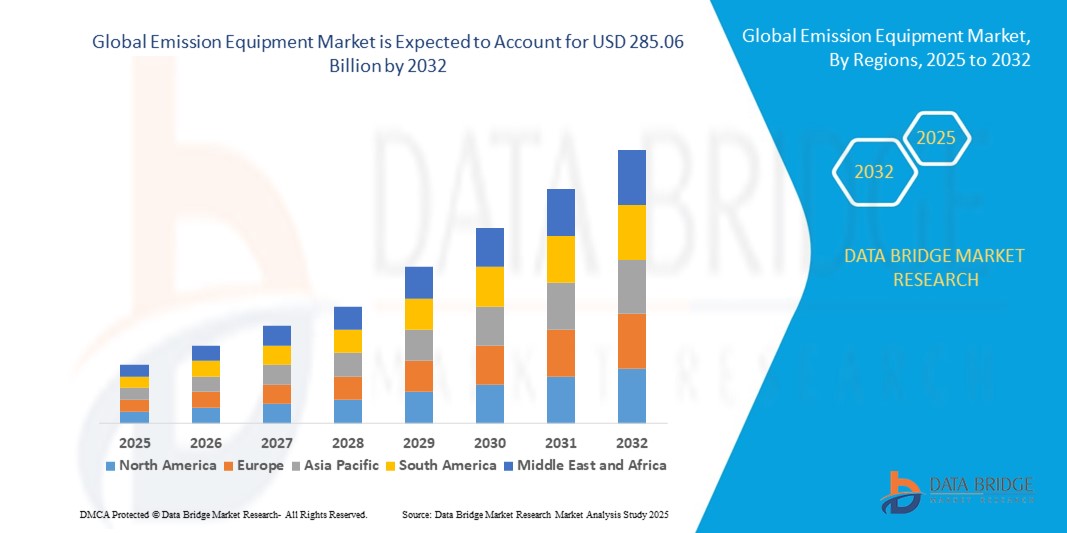

- La taille du marché mondial des équipements d'émission était évaluée à 157,47 milliards USD en 2024 et devrait atteindre 285,06 milliards USD d'ici 2032 , à un TCAC de 7,7 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le besoin croissant de se conformer à des réglementations environnementales strictes, la sensibilisation croissante au contrôle de la pollution atmosphérique et l’industrialisation croissante des économies émergentes.

- L'adoption de technologies avancées de surveillance et de contrôle des émissions dans les secteurs de l'automobile, de la production d'énergie et de l'industrie stimule davantage l'expansion du marché

Analyse du marché des équipements d'émission

- L’augmentation des initiatives et des politiques gouvernementales visant à réduire les émissions crée des opportunités de croissance importantes pour les acteurs du marché.

- L’attention croissante portée à la réduction des émissions de gaz à effet de serre et à l’amélioration de la qualité de l’air à l’échelle mondiale encourage les investissements dans des solutions d’équipement d’émission avancées.

- L'Amérique du Nord a dominé le marché des équipements d'émission avec la plus grande part de revenus de 38,5 % en 2024, grâce à des réglementations environnementales strictes, une infrastructure industrielle avancée et une sensibilisation croissante au contrôle de la pollution atmosphérique.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial des équipements d'émission , stimulé par l'urbanisation rapide, l'industrialisation et les politiques gouvernementales promouvant des technologies plus propres dans des pays comme la Chine, le Japon et la Corée du Sud.

- Le segment des équipements de contrôle des particules (PM) a représenté la plus grande part de marché en 2024, grâce à l'attention croissante portée à la réduction des particules en suspension dans l'air dans les secteurs industriel et automobile. Les systèmes de contrôle des PM sont largement adoptés en raison des normes réglementaires strictes et de la nécessité de maintenir une qualité de l'air plus propre dans les zones urbaines et industrielles.

Portée du rapport et segmentation du marché des équipements d'émission

|

Attributs |

Informations clés sur le marché des équipements antipollution |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

• Demande croissante de technologies avancées de contrôle des émissions |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des équipements antipollution

Adoption de technologies avancées de contrôle des émissions dans tous les secteurs

- L'adoption croissante d'équipements de contrôle des émissions de pointe transforme les secteurs industriel et automobile en permettant une surveillance et une réduction en temps réel des polluants. Ces systèmes, notamment les convertisseurs catalytiques, les épurateurs et les filtres à particules, permettent une conformité immédiate aux normes environnementales, réduisant ainsi les émissions nocives et garantissant le respect des réglementations.

- La demande croissante de surveillance des émissions dans les zones industrielles reculées et les économies émergentes accélère le déploiement d'analyseurs portables et de systèmes automatisés de contrôle des émissions. Ces solutions sont particulièrement efficaces lorsque les analyses environnementales sur site sont limitées, contribuant ainsi à réduire les infractions réglementaires et à améliorer la qualité de l'air.

- L'accessibilité et la facilité d'intégration des équipements d'émission modernes favorisent leur adoption par les petits et moyens exploitants industriels, facilitant une surveillance fréquente des émissions sans perturbation opérationnelle significative.

- Par exemple, en 2023, plusieurs centrales électriques en Inde ont mis en œuvre des systèmes d'épuration avancés et des outils de surveillance des émissions en ligne, ce qui a permis de réduire les niveaux de polluants et de se conformer aux réglementations environnementales locales.

- Si les technologies de contrôle des émissions progressent, leur efficacité dépend d'une maintenance adéquate, de la formation des opérateurs et de l'adaptation des technologies. Les constructeurs doivent privilégier des solutions rentables, évolutives et fiables pour tirer pleinement parti de cette demande croissante.

Dynamique du marché des équipements antipollution

Conducteur

Renforcement des réglementations environnementales et sensibilisation accrue à la pollution atmosphérique

La mise en œuvre de réglementations environnementales strictes à l'échelle mondiale incite les industries et les constructeurs automobiles à adopter des équipements de contrôle des émissions pour se conformer aux normes légales. Cela inclut la surveillance et la réduction des gaz à effet de serre, des particules fines et d'autres émissions nocives. De plus, les accords internationaux sur le changement climatique et les objectifs de réduction des émissions de carbone incitent les entreprises à investir dans des technologies plus écologiques pour respecter les délais de conformité.

• Les entreprises sont de plus en plus conscientes des risques financiers et de réputation liés au non-respect des normes, ce qui les incite à investir dans des systèmes avancés de contrôle des émissions afin de minimiser les sanctions, les perturbations opérationnelles et l'impact environnemental. Le non-respect des normes peut entraîner de lourdes amendes, des poursuites judiciaires et une image de marque négative. Investir proactivement dans le contrôle des émissions est donc une nécessité stratégique.

Les avancées technologiques, telles que la surveillance des émissions en temps réel et les systèmes de contrôle automatisés, soutiennent la croissance du marché en permettant des mesures précises et une réduction efficace des polluants. Des innovations telles que les capteurs IoT, l'analyse prédictive basée sur l'IA et la surveillance à distance améliorent l'efficacité opérationnelle tout en réduisant les interventions et les erreurs humaines.

• Par exemple, en 2022, les installations industrielles européennes ont adopté des systèmes avancés de surveillance des émissions et d'épuration pour se conformer aux directives européennes sur les émissions industrielles, améliorant ainsi leur efficacité opérationnelle et leur performance environnementale. L'adoption de ces systèmes a également permis d'améliorer le reporting aux autorités réglementaires et la transparence des pratiques de développement durable.

Si la pression réglementaire et la sensibilisation sont des moteurs de croissance majeurs, garantir l'accessibilité, la simplicité d'utilisation et la compatibilité avec les processus industriels existants reste crucial pour une adoption durable. Les entreprises ont besoin de solutions qui s'intègrent parfaitement aux systèmes existants sans entraîner de temps d'arrêt majeurs ni de coûts opérationnels supplémentaires.

Retenue/Défi

Coût élevé des équipements d'émission avancés et adoption limitée dans les opérations à petite échelle

Le coût élevé des systèmes avancés de contrôle des émissions limite leur accessibilité pour les PME, car les investissements importants freinent leur adoption généralisée. Le coût demeure un obstacle majeur, notamment dans les économies émergentes, où les ressources financières nécessaires à la mise en conformité sont souvent limitées.

Dans de nombreuses régions, la disponibilité limitée du support technique, des services de maintenance et des opérateurs qualifiés réduit encore davantage l'utilisation, notamment pour les systèmes complexes de surveillance et de contrôle. Sans personnel formé, les temps d'arrêt des équipements augmentent et les performances optimales ne peuvent être atteintes.

• Les contraintes de la chaîne d'approvisionnement, telles que la production limitée de filtres, de matériaux catalytiques et de capteurs de haute qualité, peuvent limiter la pénétration du marché dans les régions éloignées ou sous-développées. Les retards d'approvisionnement en composants essentiels peuvent impacter les délais d'installation et la continuité opérationnelle.

• Par exemple, en 2023, les petites unités de production d'Afrique subsaharienne ont signalé des difficultés à se procurer des systèmes avancés de contrôle des émissions en raison de coûts élevés et de difficultés logistiques. De nombreuses unités ont continué à fonctionner avec un équipement minimal de contrôle des émissions, les exposant à d'éventuelles sanctions réglementaires et à des risques environnementaux. Cette situation a mis en évidence la nécessité d'une production localisée et de solutions rentables pour améliorer l'accessibilité.

• Alors que les technologies d'équipement antipollution continuent de s'améliorer, il est essentiel de s'attaquer à l'accessibilité financière, à la disponibilité locale et à la formation pour exploiter le potentiel du marché à long terme et étendre son adoption à divers segments industriels et automobiles. Les acteurs du secteur explorent de plus en plus les partenariats, les modèles de location et les subventions gouvernementales pour réduire les coûts initiaux et faciliter une adoption plus large.

Portée du marché des équipements d'émission

Le marché est segmenté en fonction du type d’émission, de l’application et de la technologie.

- Par type d'émission

En fonction du type d'émission, le marché des équipements de contrôle des émissions est segmenté en équipements de contrôle des particules (PM), des oxydes d'azote (NOx), des oxydes de soufre (SOx), des composés organiques volatils (COV) et autres. Le segment des équipements de contrôle des particules (PM) détenait la plus grande part de chiffre d'affaires du marché en 2024, grâce à l'attention croissante portée à la réduction des particules en suspension dans l'air dans les secteurs industriel et automobile. Les systèmes de contrôle des PM sont largement adoptés en raison des normes réglementaires strictes et de la nécessité de maintenir une qualité de l'air plus propre dans les zones urbaines et industrielles.

Le segment des équipements de contrôle des oxydes d'azote (NOx) devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante de convertisseurs catalytiques avancés et de systèmes de réduction catalytique sélective dans les applications automobiles et industrielles. Les technologies de contrôle des NOx sont particulièrement efficaces pour répondre aux réglementations de plus en plus strictes en matière d'émissions, offrant aux industries des solutions de conformité tout en améliorant l'efficacité opérationnelle.

- Par application

En fonction des applications, le marché des équipements d'émission est segmenté en secteurs industriel, automobile, maritime, aérospatial et autres. En 2024, le segment industriel détenait la plus grande part de chiffre d'affaires, grâce aux normes environnementales strictes imposées aux usines de fabrication, aux centrales électriques et aux installations de traitement chimique. Les équipements d'émission industriels sont largement déployés pour contrôler de multiples polluants, garantissant ainsi la conformité aux réglementations locales et internationales.

Le secteur automobile devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'attention croissante portée à la réduction des émissions des véhicules et à l'adoption de systèmes avancés de traitement des gaz d'échappement. Les équipements de contrôle des émissions automobiles, tels que les convertisseurs catalytiques et les filtres à particules diesel, jouent un rôle essentiel dans le respect des normes mondiales d'émissions et la réduction de l'impact environnemental.

- Par technologie

Sur le plan technologique, le marché des équipements de traitement des émissions est segmenté en épurateurs humides, précipitateurs électrostatiques (ESP), convertisseurs catalytiques, tours d'absorption et autres. Le segment des épurateurs humides a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à son efficacité à éliminer les particules, les oxydes de soufre et les gaz acides des fumées industrielles. Les épurateurs humides sont très prisés dans les industries chimiques, énergétiques et cimentières en raison de leur fiabilité et de leur évolutivité.

Le segment des convertisseurs catalytiques devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur adoption croissante dans les applications automobiles et industrielles pour réduire les émissions d'oxydes d'azote et de monoxyde de carbone. Des technologies catalytiques avancées sont intégrées aux moteurs et aux systèmes industriels, aidant les constructeurs à respecter des normes d'émissions strictes tout en maintenant une efficacité opérationnelle élevée.

Analyse régionale du marché des équipements antipollution

• L'Amérique du Nord a dominé le marché des équipements d'émission avec la plus grande part de revenus de 38,5 % en 2024, grâce à des réglementations environnementales strictes, une infrastructure industrielle avancée et une sensibilisation croissante au contrôle de la pollution atmosphérique

• Les industries et les constructeurs automobiles de la région investissent de plus en plus dans des solutions de contrôle des émissions pour se conformer aux normes légales et réduire l'impact environnemental

• L’adoption élevée est en outre soutenue par les incitations gouvernementales, les avancées technologiques et une forte concentration sur la durabilité, positionnant les équipements d’émission comme une solution essentielle dans les secteurs de l’industrie et des transports.

Aperçu du marché américain des équipements antipollution

Le marché américain des équipements de contrôle des émissions a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, stimulé par des normes fédérales strictes en matière d'émissions et une demande croissante des secteurs industriel, automobile et maritime. Les entreprises intègrent de plus en plus de systèmes avancés de surveillance et de contrôle des émissions afin de garantir la conformité réglementaire, de réduire les pénalités et de maintenir l'efficacité opérationnelle. L'adoption de la surveillance en temps réel, des épurateurs automatisés et des convertisseurs catalytiques favorise encore l'expansion du marché.

Aperçu du marché européen des équipements antipollution

Le marché européen des équipements de contrôle des émissions devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'application de directives européennes strictes en matière d'émissions et à des initiatives en matière de développement durable. Le tissu industriel régional, conjugué à la demande de solutions de transport plus propres, accélère l'adoption de ces technologies. Des pays comme l'Allemagne, la France et l'Italie connaissent une forte demande de convertisseurs catalytiques, de précipitateurs électrostatiques et de systèmes de contrôle des COV, tant pour les applications industrielles que pour l'automobile.

Aperçu du marché britannique des équipements antipollution

Le marché britannique des équipements de contrôle des émissions devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à des réglementations environnementales strictes et à des initiatives gouvernementales visant à réduire les émissions industrielles et véhiculaires. L'adoption de technologies avancées de contrôle des émissions, notamment les convertisseurs catalytiques, les épurateurs humides et les systèmes de contrôle des COV, progresse dans les secteurs de la fabrication, de l'automobile et de l'aérospatiale. L'accent mis par le Royaume-Uni sur le développement durable, la transition vers les énergies propres et les pratiques industrielles intelligentes soutient également l'expansion du marché.

Aperçu du marché allemand des équipements antipollution

Le marché allemand des équipements de contrôle des émissions devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'importance accordée par le pays à la réglementation environnementale, aux technologies vertes et à l'innovation. Les industries et les constructeurs automobiles allemands adoptent rapidement des systèmes avancés de contrôle des émissions, notamment des épurateurs humides et des tours d'absorption. L'intégration des systèmes de surveillance des émissions à l'automatisation industrielle améliore l'efficacité opérationnelle tout en garantissant le respect des normes d'émissions de l'UE.

Aperçu du marché des équipements d'émission en Asie-Pacifique

Le marché des équipements antipollution de la région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'industrialisation, l'urbanisation et une sensibilisation croissante aux questions environnementales dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales favorisant les technologies propres et le renforcement des normes d'émissions accélèrent leur adoption par le marché. La région Asie-Pacifique s'impose comme un pôle de fabrication d'équipements antipollution, rendant les solutions plus abordables et accessibles aux industries et au secteur automobile.

Aperçu du marché chinois des équipements antipollution

Le marché chinois des équipements antipollution devrait connaître sa plus forte croissance entre 2025 et 2032, porté par une croissance industrielle rapide, une production automobile en hausse et des politiques gouvernementales strictes en matière de réduction des émissions. L'adoption généralisée de convertisseurs catalytiques, d'épurateurs et de systèmes ESP dans les secteurs de l'industrie et des transports contribue à réduire la pollution et à se conformer aux réglementations environnementales. L'accent mis par le pays sur le développement de villes intelligentes et de pratiques industrielles vertes stimule encore davantage l'expansion du marché.

Aperçu du marché japonais des équipements antipollution

Le marché japonais des équipements antipollution devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux avancées technologiques du pays, à des normes d'émissions strictes et à une forte concentration sur la production durable. L'adoption de systèmes de surveillance en temps réel et de technologies avancées de contrôle des émissions est élevée dans les secteurs automobile et industriel. L'accent mis par le Japon sur l'efficacité énergétique et la lutte contre la pollution stimule les investissements continus dans les solutions d'équipement antipollution.

Part de marché des équipements d'émission

L'industrie des équipements d'émission est principalement dirigée par des entreprises bien établies, notamment :

- Babcock & Wilcox Enterprises, Inc. (États-Unis)

- Mitsubishi Hitachi Power Systems, Ltd. (Japon)

- General Electric Company (États-Unis)

- Alstom SA (France)

- Siemens AG (Allemagne)

- Doosan Heavy Industries & Construction Co., Ltd. (Corée du Sud)

- Thermax Limited (Inde)

- ANDRITZ AG (Autriche)

- Johnson Matthey PLC (Royaume-Uni)

- Amec Foster Wheeler (Royaume-Uni)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.