Global Emission Monitoring System Market

Taille du marché en milliards USD

TCAC :

%

USD

4.51 Billion

USD

9.53 Billion

2025

2033

USD

4.51 Billion

USD

9.53 Billion

2025

2033

| 2026 –2033 | |

| USD 4.51 Billion | |

| USD 9.53 Billion | |

| % | |

|

Système mondial de surveillance des émissions Segmentation du marché, par type (type de solution et type de service), modèle de service (logiciel en tant que service, plate-forme en tant que service et infrastructure en tant que service), taille de l'organisation (petites et moyennes entreprises et grandes entreprises), modèle de déploiement (nuage public, cloud privé et cloud hybride)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché du système de surveillance des émissionsAperçu général

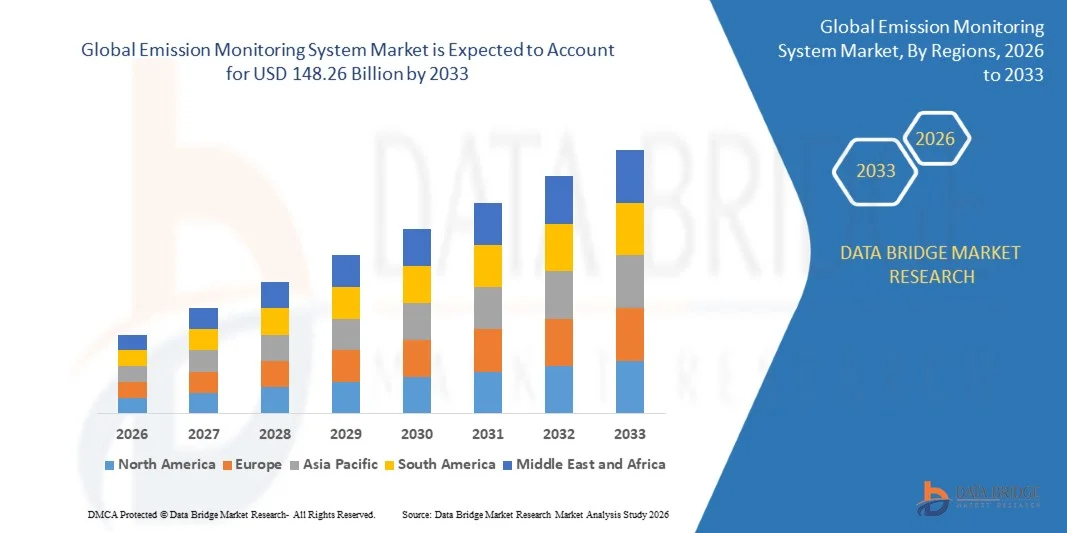

Le marché du système de surveillance des émissions a été évalué à36,38 milliards de dollars en 2025et devrait atteindre148,26 milliards de dollars en 2033, croissance à unTCAC de 19,20 % de 2026 à 2033. Le marché connaît une forte croissance grâce à des réglementations environnementales de plus en plus strictes, à l'accent croissant mis sur la réduction des émissions et la durabilité, et à l'adoption croissante de technologies de surveillance en temps réel dans les secteurs de la production d'électricité, du pétrole et du gaz, des produits chimiques, du ciment et de la fabrication.

Les gouvernements et les organismes environnementaux du monde entier appliquent des normes plus strictes en matière de qualité de l'air et des objectifs de réduction des émissions de carbone, obligeant les industries à mettre en place des systèmes de surveillance des émissions de pointe pour assurer le respect continu des normes et la communication des données. Les systèmes de surveillance continue des émissions (CEMS), les plateformes d'analyse prédictive et les solutions de surveillance compatibles avec l'IdO remplacent de plus en plus les méthodes d'essai périodiques traditionnelles en fournissant des données en temps réel, des rapports automatisés et une transparence opérationnelle accrue. L'expansion rapide des activités industrielles, conjuguée à des investissements croissants dans des infrastructures intelligentes de surveillance de l'environnement et des initiatives de décarbonisation, accélère encore l'adoption dans les pays développés comme dans les pays émergents.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des systèmes de surveillance des émissions avec la plus grande part de revenus d'environ 36,8 % en 2025, appuyée par des exigences rigoureuses en matière de conformité environnementale, le déploiement généralisé de systèmes de surveillance continue des émissions dans les installations industrielles et une surveillance réglementaire rigoureuse de la part des organismes environnementaux. La région bénéficie également d'infrastructures industrielles avancées et d'une forte adoption de technologies de surveillance numérique.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC d'environ 21,1 % entre 2026 et 2033. La croissance est motivée par une industrialisation rapide, une sensibilisation accrue à l'environnement, une réglementation plus stricte en matière de réduction des émissions, l'expansion des capacités de production d'électricité et des investissements importants dans les infrastructures de surveillance de la qualité de l'air dans les pays de la Chine, de l'Inde, du Japon et de l'Asie du Sud-Est.

- En 2025, le segment des types de solutions détenait la plus grande part du marché, soit environ 68,9 %, grâce au déploiement généralisé de systèmes de surveillance continue des émissions (CEMS), d'analyseurs de gaz, d'équipement de surveillance des particules et de plates-formes de gestion des données environnementales dans les installations industrielles. Les organisations préfèrent des solutions de surveillance intégrées en raison de leur capacité à assurer le suivi en temps réel des émissions, la déclaration automatisée et la gestion de la conformité réglementaire.

- Le segment Type de service devrait enregistrer la croissance la plus rapide à un TCAC de 20,7 % entre 2026 et 2033, en raison de la demande croissante pour la maintenance du système, l'étalonnage, les services de consultation, les services de surveillance gérés et le soutien à la conformité réglementaire. La complexité croissante de la réglementation environnementale et l'externalisation croissante des activités de surveillance accélèrent l'expansion du segment.

- Le segment des logiciels en tant que service a représenté la plus grande part du marché en 2025, soit environ 56,4 %, en raison de l'adoption croissante de logiciels de surveillance des émissions en nuage, de plates-formes d'information sur l'environnement et de solutions analytiques qui permettent la surveillance à distance et la gestion de la conformité réglementaire.

- Le segment des plates-formes en tant que service devrait connaître la croissance la plus rapide à un TCAC de 21,4 %, de 2026 à 2033, soutenu par une demande croissante de plates-formes de données environnementales personnalisables, d'outils d'analyse pilotés par l'IA et de capacités d'intégration évolutives pour les applications industrielles de surveillance des émissions basées sur l'IdO.

- Le segment des grandes entreprises a dominé le marché avec une part de revenus d'environ 71,6 % en 2025, en raison d'importantes obligations réglementaires en matière de conformité, d'opérations industrielles plus importantes et d'investissements substantiels dans des initiatives de durabilité environnementale. Les grandes entreprises adoptent de grandes technologies de surveillance de pointe dans les secteurs de l'énergie, de la fabrication, de la chimie et des mines.

- Le segment des petites et moyennes entreprises devrait enregistrer le TCAC le plus rapide (20,2 %) entre 2026 et 2033, en raison de l'application accrue de la réglementation, de la sensibilisation accrue à la conformité environnementale et de la disponibilité accrue de solutions de surveillance en nuage rentables.

- En 2025, le segment du Cloud privé détenait la plus grande part de revenus du marché, soit environ 44,8 %, en raison des préoccupations croissantes concernant la sécurité des données industrielles, les exigences réglementaires en matière de conformité et la nécessité d'un contrôle accru des informations sensibles sur l'environnement et l'exploitation.

- Le segment du cloud hybride devrait connaître la croissance la plus rapide avec un TCAC de 22,1% entre 2026 et 2033, soutenu par une demande croissante d'architectures de déploiement flexibles qui combinent infrastructure sur site et analyse basée sur le cloud, permettant aux organisations d'optimiser les performances, l'évolutivité et la gestion de la conformité dans les installations industrielles réparties géographiquement.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 36,38 milliards

- Valeur marchande prévue (2033) : 148,26 milliards de dollars

- Prévisions CAGR (2026-2033): 19,20%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché du système de surveillance des émissions

|

Attributs |

Clé du système de surveillance des émissionsPerspectives du marché |

|

Segments couverts |

·Par type: SolutionType et type de service ·Par modèle de service: Logiciel comme service, Plateforme comme service et Infrastructure comme service ·Par taille d'organisation: Petites et moyennes entreprises et grandes entreprises ·Par modèle de déploiement: Cloud public, Cloud privé et Cloud hybride |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Société Oracle(États-Unis) |

|

Possibilités de marché |

• Extension des applications de surveillance du captage et du stockage du carbone • Adoption croissante de solutions d'analyse des émissions et de conformité prédictive alimentées par l'IA |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Marché du système de surveillance des émissionsTendances

Tendance: Augmentation de l'adoption de la surveillance continue des émissions grâce à l'IA et de la conformité en temps réel à l'environnement

La pression réglementaire croissante visant à réduire les émissions industrielles et à améliorer la transparence environnementale accélère la demande de technologies avancées de surveillance des émissions dans les secteurs de la production d'électricité, du pétrole et du gaz, des produits chimiques, du ciment, des mines et de la fabrication. L'échantillonnage manuel traditionnel et les inspections périodiques n'offrent souvent pas une visibilité continue sur les niveaux d'émission, ce qui encourage les industries à adopter des systèmes automatisés de surveillance capables de fournir des données en temps réel, des alertes prédictives et des rapports réglementaires plus précis.

Les exploitants industriels intègrent de plus en plus les systèmes de surveillance continue des émissions (CEMS), les plateformes d'analyse en nuage et les capteurs compatibles avec l'IoT pour surveiller les polluants tels que le dioxyde de carbone (CO2), le dioxyde de soufre (SO2), les oxydes d'azote (NOx), les particules et les composés organiques volatils. Par exemple, les compagnies d'électricité déploient des plates-formes de surveillance pilotées par l'IA pour optimiser l'efficacité de la combustion tout en maintenant la conformité réglementaire. Dans les installations industrielles, les solutions de surveillance en temps réel aident à réduire les risques environnementaux, à améliorer le rendement opérationnel et à simplifier les exigences en matière de rapports pour les autorités environnementales.

L'expansion rapide des initiatives environnementales, sociales et de gouvernance (ESG) conduit à l'adoption de technologies avancées de surveillance des émissions. De plus, les gouvernements du monde entier renforcent les exigences en matière de déclaration des émissions de carbone et la réglementation de la qualité de l'air, ce qui accroît la demande de solutions automatisées de conformité. En 2025, plusieurs grands exploitants de services publics en Europe et en Amérique du Nord ont signalé des réductions d'environ 15 à 20 % des incidents opérationnels liés à la conformité après la mise en place de plates-formes de surveillance continue des émissions compatibles avec l'IA, intégrées à des systèmes de maintenance prédictive.

Dynamique du marché du système de surveillance des émissions

Principaux moteurs du marché : réglementation environnementale stricte et exigences de conformité des émissions industrielles croissantes

Les gouvernements et les organismes environnementaux du monde entier appliquent des réglementations de plus en plus strictes pour contrôler les émissions industrielles, améliorer la qualité de l'air et appuyer les initiatives d'atténuation des changements climatiques. Les industries font face à des pressions croissantes pour surveiller continuellement les émissions, maintenir la conformité à la réglementation et réduire les impacts environnementaux, ce qui crée une forte demande de technologies de surveillance de pointe capables de fournir des données d'émission précises et en temps réel.

Des industries comme la production d'électricité, le raffinage, les produits chimiques, les métaux et la fabrication de ciment investissent de plus en plus dans des systèmes de surveillance des émissions pour se conformer aux règlements environnementaux et éviter les sanctions opérationnelles. Par exemple, les exploitants déploient des solutions de SEMC pour suivre en permanence les émissions des chaudières, des fours, des cheminées et des unités industrielles de traitement. Les cadres réglementaires, notamment la loi américaine sur la qualité de l'air, la directive européenne sur les émissions industrielles et les politiques de la Chine en matière d'émissions ultra-faible, continuent d'accélérer l'adoption de technologies dans les installations industrielles.

De même, les organismes chargés de l ' environnement exigent une notification plus fréquente et plus automatisée des niveaux d ' émission, ce qui accroît le besoin d ' une infrastructure de surveillance numérique. Les installations industrielles du monde réel aux États-Unis et en Allemagne en 2024 ont démontré que les installations équipées de systèmes de surveillance continue avancés ont amélioré la précision des rapports d'environ 25 à 35 %, tout en réduisant considérablement les coûts de gestion de la conformité.

Principales contraintes et défis : coûts de mise en oeuvre élevés et exigences complexes en matière d'intégration des systèmes

Les systèmes avancés de surveillance des émissions nécessitent des investissements considérables dans le matériel, les logiciels, le matériel d'étalonnage, l'infrastructure de communication et les services d'entretien continu. Les dépenses d'investissement initiales élevées liées au déploiement du système posent souvent des problèmes d'adoption pour les petites et moyennes installations industrielles fonctionnant dans des budgets limités.

En outre, l'intégration des plates-formes de surveillance des émissions aux systèmes de contrôle industriel existants, aux logiciels d'entreprise et aux infrastructures existantes peut être techniquement complexe et prendre du temps. Les installations doivent également assurer l'étalonnage continu, la précision des capteurs et la conformité aux normes réglementaires en évolution, ce qui accroît les coûts opérationnels et la complexité de la mise en oeuvre. Ces défis sont particulièrement importants dans les marchés émergents où les infrastructures de surveillance de l'environnement restent sous-développées.

Les évaluations du déploiement commercial indiquent que les installations de surveillance continue à grande échelle des émissions des grandes installations industrielles peuvent augmenter les coûts du projet d'environ 15 à 25 % par rapport aux programmes d'essais périodiques conventionnels, ce qui crée des préoccupations en matière de retour sur investissement pour certains utilisateurs finaux malgré les avantages à long terme de la conformité.

Opportunité de marché clé : Expansion des programmes de gestion du carbone et de durabilité industrielle intelligente

La transition mondiale vers la décarbonisation, la neutralité carbone et des activités industrielles durables crée d'importantes possibilités pour les technologies de surveillance des émissions. Les organisations ont de plus en plus besoin de données précises sur les émissions pour appuyer la comptabilisation du carbone, la déclaration des ESG, les programmes d'échange de droits d'émission et la mesure du rendement en matière de durabilité pour les activités industrielles complexes.

Les entreprises industrielles déploient de plus en plus de systèmes de surveillance avancés, par exemple pour le suivi des gaz à effet de serre, la mesure de l'empreinte carbone et la vérification des émissions, afin d'appuyer les objectifs de durabilité et les divulgations réglementaires. Dans les secteurs de l'énergie et de la fabrication, l'adoption croissante de jumelles numériques, d'intelligence artificielle et de plates-formes industrielles IoT permet des stratégies de gestion des émissions plus sophistiquées basées sur l'intelligence opérationnelle en temps réel.

De plus, les progrès dans l'analyse des nuages, les technologies de télésurveillance et la miniaturisation des capteurs améliorent l'efficacité de la surveillance et élargissent les applications dans les secteurs industriel, commercial et municipal. Les programmes de réduction du carbone mis en oeuvre en 2025 dans les principales installations industrielles du Japon et de la Corée du Sud ont signalé des améliorations de la précision du suivi des émissions d'environ 20 à 30 % après l'intégration des plates-formes de surveillance des émissions utilisant l'IA aux systèmes de gestion de la durabilité de l'entreprise.

Portée du marché du système de surveillance des émissions

Le marché est segmenté en fonction du type, du modèle de service, de la taille de l'organisation et du modèle de déploiement.

- Par type

Sur la base du type, le marché des systèmes de surveillance des émissions est segmenté en type de solution et type de service. En 2025, le segment des types de solutions détenait la plus grande part du marché, soit environ 68,9 %, grâce au déploiement généralisé de systèmes de surveillance continue des émissions (CEMS), d'analyseurs de gaz, d'équipement de surveillance des particules et de plates-formes de gestion des données environnementales dans les installations industrielles. Les organisations préfèrent des solutions de surveillance intégrées en raison de leur capacité à assurer le suivi en temps réel des émissions, la déclaration automatisée et la gestion de la conformité réglementaire.

Le segment Type de service devrait enregistrer la croissance la plus rapide à un TCAC de 20,7 % entre 2026 et 2033, en raison de la demande croissante pour la maintenance du système, l'étalonnage, les services de consultation, les services de surveillance gérés et le soutien à la conformité réglementaire. La complexité croissante de la réglementation environnementale et l'externalisation croissante des activités de surveillance accélèrent l'expansion du segment.

- Par modèle de service

Sur la base du modèle de service, le marché des systèmes de surveillance des émissions est segmenté en Software as A Service (SaaS), Platform as A Service (PaaS) et Infrastructure as A Service (IaaS). Le segment des logiciels en tant que service a représenté la plus grande part du marché en 2025, soit environ 56,4 %, en raison de l'adoption croissante de logiciels de surveillance des émissions en nuage, de plates-formes d'information sur l'environnement et de solutions analytiques qui permettent la surveillance à distance et la gestion de la conformité réglementaire.

Le segment des plates-formes en tant que service devrait connaître la croissance la plus rapide à un TCAC de 21,4 %, de 2026 à 2033, soutenu par une demande croissante de plates-formes de données environnementales personnalisables, d'outils d'analyse pilotés par l'IA et de capacités d'intégration évolutives pour les applications industrielles de surveillance des émissions basées sur l'IdO.

- Par taille d'organisation

Sur la base de la taille de l'organisation, le marché des systèmes de surveillance des émissions est segmenté en petites et moyennes entreprises et grandes entreprises. Le segment des grandes entreprises a dominé le marché avec une part de revenus d'environ 71,6 % en 2025, en raison d'importantes obligations réglementaires en matière de conformité, d'opérations industrielles plus importantes et d'investissements substantiels dans des initiatives de durabilité environnementale. Les grandes entreprises adoptent de grandes technologies de surveillance de pointe dans les secteurs de l'énergie, de la fabrication, de la chimie et des mines.

Le segment des petites et moyennes entreprises devrait enregistrer le TCAC le plus rapide (20,2 %) entre 2026 et 2033, en raison de l'application accrue de la réglementation, de la sensibilisation accrue à la conformité environnementale et de la disponibilité accrue de solutions de surveillance en nuage rentables.

- Par modèle de déploiement

Sur la base du modèle de déploiement, le marché des systèmes de surveillance des émissions est segmenté en Cloud Public, Cloud Privé et Cloud Hybrid. En 2025, le segment du Cloud privé détenait la plus grande part de revenus du marché, soit environ 44,8 %, en raison des préoccupations croissantes concernant la sécurité des données industrielles, les exigences réglementaires en matière de conformité et la nécessité d'un contrôle accru des informations sensibles sur l'environnement et l'exploitation.

Le segment du cloud hybride devrait connaître la croissance la plus rapide avec un TCAC de 22,1% entre 2026 et 2033, soutenu par une demande croissante d'architectures de déploiement flexibles qui combinent infrastructure sur site et analyse basée sur le cloud, permettant aux organisations d'optimiser les performances, l'évolutivité et la gestion de la conformité dans les installations industrielles réparties géographiquement.

Marché du système de surveillance des émissionsAnalyse régionale

Système nord-américain de surveillance des émissions

L'Amérique du Nord a dominé le marché des systèmes de surveillance des émissions avec la plus grande part des revenus de 38,74 % en 2025, appuyée par des règlements environnementaux rigoureux, le déploiement généralisé de systèmes de surveillance continue des émissions (CEMS) et l'augmentation des investissements dans les initiatives de durabilité industrielle. Les organismes de réglementation de la région ont pour mandat de surveiller les émissions en temps réel dans les installations de production d'électricité, de pétrole et de gaz, de produits chimiques et de fabrication. L'accent de plus en plus mis sur la réduction du carbone, le respect de la qualité de l'air et les rapports numériques sur l'environnement continue de renforcer l'adoption de technologies avancées de surveillance des émissions dans tous les secteurs industriels.

Système américain de surveillance des émissions

Le marché américain des systèmes de surveillance des émissions a enregistré la plus grande part des revenus en 2025 en Amérique du Nord, alimentée par des exigences strictes en matière de conformité environnementale établies par les organismes fédéraux et les États. Les industries déploient de plus en plus de plates-formes de surveillance avancées pour suivre les émissions de polluants tels que les NOx, le SO2, le CO2 et les particules. L'adoption croissante de solutions d'analyse en nuage, d'intégration industrielle IoT et de gestion environnementale prédictive accélère encore davantage l'expansion du marché. En outre, la modernisation continue des centrales électriques et des installations industrielles continue de soutenir la demande de systèmes sophistiqués de surveillance des émissions.

Système européen de surveillance des émissions

Le marché européen des systèmes de surveillance des émissions devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement en raison d'objectifs ambitieux de neutralité en matière de carbone, d'un resserrement des normes d'émissions industrielles et d'une augmentation des investissements dans les infrastructures de surveillance de l'environnement. Les gouvernements et les industries de la région accordent la priorité au suivi continu des émissions afin de se conformer à l'évolution des règlements sur la durabilité. Le déploiement croissant de technologies de fabrication intelligente et de plateformes numériques d'information sur l'environnement renforce encore la croissance du marché dans plusieurs secteurs industriels.

Royaume-Uni Système de surveillance des émissions

Le marché des systèmes de surveillance des émissions du Royaume-Uni devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, en raison de l'expansion des initiatives de décarbonisation et d'une réglementation plus stricte des émissions industrielles. Les industries investissent de plus en plus dans des technologies de surveillance des émissions en temps réel pour améliorer la conformité environnementale et la transparence opérationnelle. On s'attend à ce que l'accent mis de plus en plus sur les objectifs zéro net, conjugué à l'adoption croissante de systèmes numériques de gestion de la conformité, continue de soutenir la croissance du marché tout au long de la période de prévision.

Allemagne Système de surveillance des émissions

Le marché allemand du système de surveillance des émissions devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, alimenté par une forte activité industrielle, des politiques environnementales rigoureuses et des investissements croissants dans des technologies de fabrication propres. Allemagne L'accent mis sur les programmes de durabilité industrielle et de transition énergétique accélère le déploiement de solutions avancées de surveillance des émissions dans les secteurs de la production d'électricité, de l'automobile, des produits chimiques et de la fabrication lourde. L'intégration des technologies automatisées d'information sur l'environnement et d'automatisation industrielle favorise le développement du marché.

Système de surveillance des émissions de l ' Asie et du Pacifique

Le marché des systèmes de surveillance des émissions en Asie et dans le Pacifique devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, appuyé par une industrialisation rapide, l'expansion des capacités de production d'électricité et l'intensification des initiatives gouvernementales axées sur la lutte contre la pollution. La sensibilisation à l'environnement et le renforcement de la réglementation des émissions dans des pays tels que la Chine, l'Inde, le Japon et la Corée du Sud sont à l'origine de l'adoption généralisée de technologies de surveillance. De plus, les investissements croissants dans les usines intelligentes et la numérisation industrielle créent d'importantes possibilités d'expansion du marché dans toute la région.

Système japonais de surveillance des émissions

Le marché japonais des systèmes de surveillance des émissions devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, en raison de l'importance croissante accordée à l'efficacité industrielle, à la durabilité environnementale et aux pratiques de fabrication avancées. Les industries japonaises adoptent activement des technologies de surveillance sophistiquées pour se conformer à l'évolution des réglementations environnementales et améliorer les performances opérationnelles. L'intégration des systèmes d'analyse à l'IA, des capteurs connectés à l'IoT et des systèmes automatisés de conformité favorise la croissance du marché dans les secteurs de l'énergie, de la fabrication et de la chimie.

Système chinois de surveillance des émissions

Le marché chinois des systèmes de surveillance des émissions a représenté la part de marché la plus importante en Asie-Pacifique en 2025, attribuable à une expansion industrielle rapide, à des politiques rigoureuses de lutte contre la pollution et à des investissements à grande échelle dans les infrastructures de surveillance de l'environnement. La Chine continue de renforcer les exigences en matière de conformité aux émissions dans les centrales électriques, les installations sidérurgiques, la fabrication de ciment et les industries chimiques. L'accent mis par le pays sur l'amélioration de la qualité de l'air, la réduction des émissions de carbone et le développement industriel intelligent est un moteur important de l'adoption de technologies avancées de surveillance des émissions.

Part de marché du système de surveillance des émissions

L'industrie du Système de surveillance des émissions est principalement dirigée par des entreprises bien établies, notamment :

• Oracle Corporation (États-Unis)

• Cisco Systems, Inc. (États-Unis)

• SAP SE (Allemagne)

• IBM Corporation (États-Unis)

• Microsoft Corporation (États-Unis)

• Fujitsu Limited (Japon)

• Infor, Inc. (États-Unis)

• Epicor Software Corporation (États-Unis)

• Atos Syntel Inc. (France)

• RapidScale, Inc. (États-Unis)

• Retail Solutions, Inc. (États-Unis)

• Softvision LLC (États-Unis)

• DXC Technology Company (États-Unis)

• Amazon Web Services, Inc. (États-Unis)

• Infosys Limited (Inde)

• Cognizant Technology Solutions Corporation (États-Unis)

• Wipro Limited (Inde)

Faits nouveaux concernant le marché des systèmes de surveillance des émissions

- En février 2026, Oracle Corporation, lancement de produit, a introduit une plate-forme d'analyse de cloud de détail alimentée par l'IA intégrant la prévision de la demande et les informations en temps réel sur le comportement des clients. La solution est conçue pour améliorer l'optimisation des stocks, améliorer les expériences d'achat personnalisées et soutenir la prise de décision de détail axée sur les données. Ce développement devrait accélérer l'adoption de l'IA dans tous les environnements du cloud de détail et renforcer la différenciation concurrentielle dans les analyses de détail de pointe.

- En octobre 2025, Amazon Web Services (AWS), l'expansion des services, a lancé une gamme améliorée de solutions de renseignement et d'automatisation en nuage axées sur le détail. L'initiative vise à améliorer la visibilité opérationnelle, à rationaliser la gestion omnicanale du commerce de détail et à accélérer le traitement des données grand public. Le développement devrait stimuler l'adoption du cloud chez les détaillants et renforcer sa position de leader dans l'infrastructure du cloud de détail.

- En juin 2024, Microsoft Corporation, partenariat stratégique, a élargi sa collaboration avec une chaîne de distribution mondiale de pointe pour déployer une plateforme de gestion des stocks et de la chaîne d'approvisionnement basée sur le cloud. La solution vise à améliorer la visibilité des stocks, à réduire l'inefficacité des stocks et à appuyer la prise de décisions opérationnelles en temps réel. Ce partenariat renforce l'écosystème cloud de Microsoft tout en favorisant une transformation numérique plus large dans le secteur de la vente au détail.

- En mars 2024, Google Cloud, initiative de développement durable, a lancé un programme de développement durable du commerce de détail axé sur le cloud, visant à aider les détaillants à surveiller les émissions, à optimiser l'utilisation des ressources et à améliorer les rapports environnementaux. L'initiative aide les détaillants à atteindre les objectifs de durabilité tout en améliorant l'efficacité opérationnelle. Le développement devrait accroître la demande de solutions infonuagiques axées sur l'environnement dans le secteur de la vente au détail.

- En octobre 2023, Flipkart Internet Private Limited, lancement de la plate-forme, a introduit Flipkart Commerce Cloud afin de fournir des solutions technologiques de détail axées sur l'IA pour les détaillants internationaux, les marchés et les entreprises de commerce électronique. La plateforme vise à soutenir l'expansion des entreprises, à améliorer l'efficacité opérationnelle et à relever les défis complexes du commerce de détail grâce à l'automatisation intelligente. Ce lancement renforce l'innovation en nuage et élargit l'accès à une infrastructure de commerce numérique évolutive.

- En janvier 2023, Ernst & Young Global Limited a dévoilé la solution EY Retail Intelligence basée sur Microsoft Cloud et Cloud pour les technologies Retail. La plateforme est conçue pour améliorer l'engagement des clients, améliorer les capacités d'analyse de détail et offrir des expériences d'achat sans faille grâce à des données avancées. Le lancement soutient l'adoption croissante de solutions de renseignement de détail compatibles avec le cloud et renforce les initiatives de transformation numérique dans l'ensemble du secteur de la vente au détail.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.