Global Empty Intravenous Iv Bags Market

Taille du marché en milliards USD

TCAC :

%

USD

4.12 Billion

USD

6.27 Billion

2024

2032

USD

4.12 Billion

USD

6.27 Billion

2024

2032

| 2025 –2032 | |

| USD 4.12 Billion | |

| USD 6.27 Billion | |

| % | |

|

Segmentation du marché mondial des poches intraveineuses vides, par produit (PVC et non-PVC), type (à chambre unique et à chambres multiples) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des sacs intraveineux (IV) vides

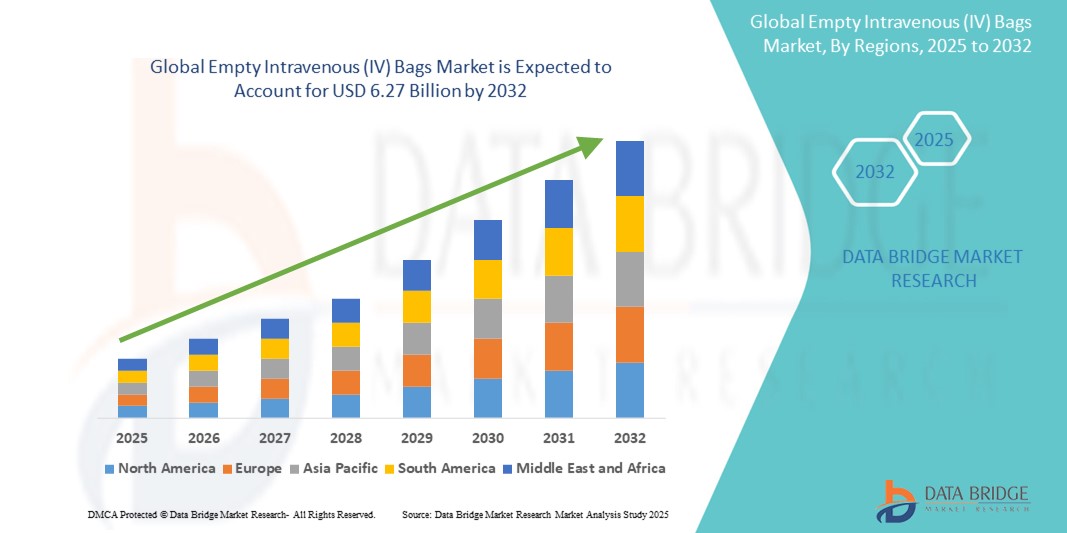

- La taille du marché mondial des poches intraveineuses (IV) vides était évaluée à 4,12 milliards USD en 2024 et devrait atteindre 6,27 milliards USD d'ici 2032 , à un TCAC de 5,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’incidence croissante des maladies chroniques, la hausse des taux d’hospitalisation et la demande croissante de solutions parentérales stériles et sans contamination dans les établissements de santé du monde entier.

- Par ailleurs, la transition des poches à perfusion en PVC vers des alternatives sans PVC, motivée par des préoccupations environnementales et de sécurité, fait de ces produits le choix privilégié dans les soins médicaux modernes. Ces facteurs convergents accélèrent l'adoption des poches à perfusion vides à l'échelle mondiale.

Analyse du marché des sacs intraveineux vides

- Les poches intraveineuses (IV) vides, essentielles pour l'administration de médicaments, de liquides et de nutriments, sont des composants essentiels dans les établissements de santé modernes, largement utilisés dans les hôpitaux, les cliniques et les soins à domicile pour l'administration parentérale en raison de leur stérilité, de leur compatibilité et de leur facilité d'utilisation.

- La demande croissante de poches IV vides est principalement alimentée par la prévalence croissante des maladies chroniques et infectieuses , l'augmentation des interventions chirurgicales et l'importance croissante accordée au contrôle des infections et à la sécurité des patients.

- L'Amérique du Nord a dominé le marché des poches intraveineuses (IV) vides avec la plus grande part de revenus de 39,5 % en 2024, soutenue par une infrastructure de soins de santé bien établie, des cadres réglementaires solides favorisant les alternatives sans PVC et des taux d'admission hospitaliers élevés, en particulier aux États-Unis, qui continuent d'adopter des systèmes d'administration médicale avancés et des matériaux respectueux de l'environnement.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des poches intraveineuses (IV) vides au cours de la période de prévision en raison de l'élargissement de l'accès aux soins de santé, de la croissance du tourisme médical et de l'augmentation des investissements dans les infrastructures hospitalières.

- Le segment sans PVC a dominé le marché des poches intraveineuses (IV) vides avec une part de marché de 48 % en 2024, en raison des préoccupations environnementales et sanitaires croissantes liées à la lixiviation du DEHP à partir des matériaux PVC traditionnels et du soutien réglementaire croissant en faveur d'alternatives plus sûres.

Portée du rapport et segmentation du marché des sacs intraveineux vides

|

Attributs |

Informations clés sur le marché des sacs intraveineux vides |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des sacs intraveineux vides

« Vers des alternatives sans PVC et respectueuses de l'environnement »

- Une tendance significative et croissante sur le marché mondial des poches intraveineuses vides est l'adoption croissante de matériaux sans PVC , sans DEHP et respectueux de l'environnement. Cette transition est motivée par une prise de conscience environnementale croissante, des préoccupations croissantes concernant la lixiviation de produits chimiques et des exigences réglementaires plus strictes sur les principaux marchés de la santé.

- Par exemple, Baxter International et B. Braun ont lancé des poches IV sans PVC, conçues pour éliminer les phtalates et réduire l'impact environnemental. Ces produits répondent aux nouvelles normes réglementaires et offrent aux professionnels de santé des alternatives plus sûres aux poches traditionnelles en PVC.

- Les matériaux sans PVC, comme le polypropylène et l'éthylène-acétate de vinyle (EVA), gagnent en popularité grâce à leur stabilité chimique, leur flexibilité et leur risque réduit de contamination. Cette tendance est particulièrement pertinente pour l'administration de médicaments sensibles tels que les agents chimiothérapeutiques ou les perfusions lipidiques.

- La demande de produits médicaux respectueux de l'environnement est également soutenue par les objectifs institutionnels de développement durable et les réglementations nationales en matière de santé, qui encouragent l'utilisation de matériaux recyclables et peu toxiques. Par conséquent, les entreprises innovent pour développer des poches de perfusion à la fois sûres pour les patients et respectueuses de l'environnement.

- De plus, la popularité croissante des solutions IV prêtes à remplir et prémélangées renforce la demande de formats de poches personnalisables et résistants à la contamination, accélérant ainsi leur adoption parmi les prestataires de soins de santé.

- Cette tendance vers des solutions de poches IV durables, performantes et conformes remodèle les normes de l'industrie et influence les préférences d'approvisionnement des hôpitaux, des cliniques et des sociétés pharmaceutiques du monde entier.

Dynamique du marché des poches intraveineuses vides

Conducteur

« Besoins croissants en matière de soins de santé et demande croissante d'administration parentérale stérile »

- La charge mondiale croissante des maladies chroniques, l'augmentation des taux d'hospitalisation et le nombre croissant d'interventions chirurgicales sont les principaux facteurs qui stimulent la demande de poches IV vides, qui sont essentielles pour l'administration intraveineuse de liquides et de médicaments.

- Par exemple, l'Organisation mondiale de la Santé (OMS) signale une augmentation de l'incidence des maladies cardiovasculaires et du diabète, des pathologies qui nécessitent fréquemment un traitement parentéral. Ceci entraîne un besoin accru de poches de perfusion fiables et stériles, tant en milieu hospitalier qu'en ambulatoire.

- Les hôpitaux et les cliniques recherchent de plus en plus des sacs IV stériles, flexibles et durables pour assurer une administration sûre de liquides, de médicaments et de formulations nutritionnelles, en particulier pour les soins intensifs et les situations d'urgence.

- De plus, la croissance de la population gériatrique et l'expansion des services de soins de santé à domicile contribuent à l'adoption de poches IV au-delà des environnements hospitaliers traditionnels, renforçant la demande du marché

- Les fabricants répondent avec une gamme d'options de poches IV avancées et résistantes à la contamination, adaptées à de multiples utilisations cliniques et thérapeutiques, répondant aux besoins évolutifs des systèmes de santé modernes

Retenue/Défi

« Préoccupations environnementales et conformité réglementaire des sacs à base de PVC »

- L'utilisation généralisée de sacs IV à base de PVC pose des problèmes environnementaux et sanitaires en raison de la lixiviation de plastifiants nocifs tels que le DEHP, qui peuvent présenter des risques pour la reproduction et le développement, en particulier en cas d'exposition prolongée.

- Par exemple, des organismes de réglementation tels que l'Agence européenne des produits chimiques (ECHA) et la FDA américaine ont publié des directives limitant ou décourageant l'utilisation de dispositifs médicaux contenant du DEHP, poussant les fabricants à rechercher des alternatives plus sûres.

- Cependant, la transition vers des matériaux sans PVC s'accompagne de difficultés telles que des coûts de production plus élevés, des exigences de revalidation pour la compatibilité médicamenteuse et une disponibilité limitée des fournisseurs dans certaines régions. Ces facteurs peuvent retarder l'adoption ou restreindre l'accès aux options avancées de poches de perfusion.

- En outre, les établissements de santé des régions à faible revenu peuvent être confrontés à des problèmes d'accessibilité financière lors de l'achat de poches IV sans PVC, continuant ainsi à dépendre de produits à base de PVC moins chers.

- Surmonter ces obstacles grâce à une innovation rentable, un alignement réglementaire plus clair et une sensibilisation accrue aux avantages cliniques des alternatives non toxiques sera crucial pour parvenir à une croissance du marché à long terme et à la durabilité de la conformité.

Portée du marché des sacs intraveineux (IV) vides

Le marché est segmenté en fonction du produit et du type.

- Par produit

En fonction du produit, le marché des poches intraveineuses (IV) vides est segmenté en PVC et sans PVC. Le segment sans PVC a dominé le marché, enregistrant la plus grande part de chiffre d'affaires en 2024, en raison des inquiétudes croissantes concernant la libération de DEHP dans les poches en PVC et du soutien réglementaire croissant en faveur d'alternatives sans DEHP. Les poches IV sans PVC, fabriquées à partir de matériaux tels que le polypropylène (PP) et l'éthylène-acétate de vinyle (EVA), offrent une sécurité supérieure, une compatibilité avec les formulations médicamenteuses sensibles et sont plus respectueuses de l'environnement. Les hôpitaux et les laboratoires pharmaceutiques adoptent de plus en plus de poches sans PVC pour les soins intensifs, l'oncologie et les applications pédiatriques, contribuant ainsi à la forte présence de ce segment sur le marché.

Le segment du PVC devrait connaître une croissance plus lente que celui des autres produits, car de nombreux systèmes de santé délaissent le PVC sous la pression réglementaire et en raison d'une sensibilisation croissante à la sécurité des patients. Cependant, sur les marchés sensibles aux coûts, les poches en PVC conservent leur pertinence grâce à leur prix abordable et à leurs chaînes d'approvisionnement bien établies.

- Par type

Selon le type de poche, le marché des poches intraveineuses (IV) vides est segmenté en poches monochambres et multichambres. Le segment monochambre a dominé le marché, affichant la plus grande part de chiffre d'affaires en 2024, grâce à son utilisation répandue dans les thérapies IV de routine telles que l'hydratation, la perfusion d'antibiotiques et la réhydratation électrolytique. Les poches IV monochambre sont économiques, faciles à remplir et compatibles avec la plupart des systèmes d'administration intraveineuse, ce qui en fait le choix privilégié pour les applications hospitalières et cliniques.

Le segment des poches multi-chambres devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par le besoin croissant de systèmes d'administration de médicaments compartimentés permettant le mélange sur site de solutions complexes. Ces poches sont de plus en plus utilisées dans des applications telles que la nutrition parentérale totale (NPT), la chimiothérapie et les soins d'urgence, grâce à leur capacité à maintenir la stabilité des médicaments et à réduire le risque de contamination. La demande de poches multi-chambres pour perfusion intraveineuse est également en hausse dans les soins à domicile et les services de soins intensifs.

Analyse régionale du marché des sacs intraveineux vides

- L'Amérique du Nord a dominé le marché des poches intraveineuses (IV) vides avec la plus grande part de revenus de 39,5 % en 2024, soutenue par une infrastructure de soins de santé bien établie, des cadres réglementaires solides favorisant les alternatives sans PVC et des taux d'admission hospitaliers élevés, en particulier aux États-Unis, qui continuent d'adopter des systèmes d'administration médicale avancés et des matériaux respectueux de l'environnement.

- Les prestataires de soins de santé de la région privilégient de plus en plus les poches de perfusion sans PVC en raison de leur sécurité, notamment pour les populations vulnérables comme les patients pédiatriques et oncologiques. Cette préférence est renforcée par les objectifs de durabilité environnementale et le respect des réglementations sanitaires en constante évolution.

- L'adoption généralisée de technologies médicales avancées, la demande croissante de solutions d'administration intraveineuse stériles et personnalisables et les investissements importants dans les établissements de soins hospitaliers et ambulatoires contribuent à la position de leader de l'Amérique du Nord sur le marché mondial des sacs IV vides.

Aperçu du marché américain des poches intraveineuses vides

Le marché américain des poches intraveineuses (IV) vides a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82,4 %, grâce à la robustesse de son infrastructure de santé et à la forte demande de solutions IV stériles et sans contamination. L'adoption de matériaux sans PVC ni DEHP, soutenue par les directives de la FDA et les initiatives de durabilité des hôpitaux, accélère considérablement leur adoption. De plus, l'augmentation du nombre de cas de maladies chroniques, des interventions chirurgicales et de la population gériatrique contribue à l'essor des poches IV en milieu hospitalier et ambulatoire.

Aperçu du marché européen des poches intraveineuses vides

Le marché européen des poches de perfusion vides devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, soutenu par des réglementations environnementales strictes, une demande croissante de solutions sans DEHP et une hausse des dépenses de santé. Les cadres réglementaires de l'UE favorisent la transition vers des matériaux de poches de perfusion non toxiques et recyclables, stimulant ainsi la demande d'alternatives sans PVC. L'accent mis par la région sur la modernisation des soins de santé et la lutte contre les infections dans les établissements publics et privés favorise l'adoption des poches de perfusion dans un large éventail d'applications médicales.

Aperçu du marché britannique des poches intraveineuses vides

Le marché britannique des poches de perfusion vides devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'adoption croissante de produits médicaux respectueux de l'environnement et l'importance accrue accordée aux normes de sécurité hospitalières. L'augmentation des maladies chroniques, la demande croissante de soins ambulatoires et les encouragements réglementaires en faveur d'alternatives sans DEHP incitent le NHS et le secteur privé à privilégier les poches sans PVC. La volonté du pays de promouvoir des pratiques de santé plus écologiques favorise également l'adoption de solutions de perfusion recyclables et non toxiques.

Aperçu du marché allemand des poches intraveineuses vides

Le marché allemand des poches de perfusion vides devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, porté par l'engagement du pays en faveur de l'innovation, de la sécurité et de la durabilité dans le secteur des soins de santé. L'infrastructure hospitalière de pointe et le secteur pharmaceutique allemand stimulent la demande de poches de perfusion de haute qualité et résistantes à la contamination. L'utilisation croissante de poches de perfusion multi-chambres pour les thérapies complexes, ainsi que les politiques décourageant l'utilisation du PVC, favorisent l'évolution vers des technologies modernes d'administration intraveineuse.

Aperçu du marché des poches intraveineuses vides en Asie-Pacifique

Le marché des poches de perfusion vides en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) de 23,6 % sur la période de prévision 2025-2032, grâce au développement rapide des infrastructures de santé, à l'augmentation des interventions chirurgicales et à l'essor du tourisme médical. Des pays comme la Chine, l'Inde et le Japon tirent la croissance régionale grâce à des investissements accrus dans la santé publique et à la promotion de la production nationale. La demande est également alimentée par le besoin de solutions de perfusion intraveineuse rentables, stériles et sûres, tant en milieu urbain que rural.

Aperçu du marché japonais des poches intraveineuses vides

Le marché japonais des poches de perfusion vides connaît un essor important grâce à un système de santé performant, au vieillissement de la population et à la demande de dispositifs médicaux de haute qualité. Le pays accorde une grande importance à la sécurité des patients et aux solutions médicales respectueuses de l'environnement, encourageant ainsi l'adoption de poches de perfusion sans PVC. La demande croissante en soins à domicile et en nutrition parentérale accélère également l'utilisation de poches de perfusion offrant de meilleures performances en termes de sécurité et de facilité d'utilisation.

Aperçu du marché indien des poches intraveineuses vides

En 2024, le marché indien des poches de perfusion vides représentait la plus grande part de marché en Asie-Pacifique, grâce à la forte population du pays, à l'amélioration de l'accès aux soins et aux initiatives gouvernementales visant à améliorer les infrastructures hospitalières. La transition vers des poches de perfusion sans PVC, abordables et produites localement, s'accélère, notamment dans les hôpitaux et cliniques urbains. La prévalence croissante des maladies chroniques, la sensibilisation accrue aux pratiques de perfusion stérile et la capacité de production nationale continuent de stimuler la forte croissance du marché en Inde.

Part de marché des sacs intraveineux (IV) vides

L'industrie des sacs intraveineux (IV) vides est principalement dirigée par des entreprises bien établies, notamment :

- Baxter International Inc. (États-Unis)

- Fresenius Kabi AG (Allemagne)

- B. Braun SE (Allemagne)

- ICU Medical, Inc. (États-Unis)

- Usine pharmaceutique d'Otsuka, Inc. (Japon)

- Poly Medicure Ltd. (Inde)

- Technoflex (France)

- Sacs Sippex IV (France)

- Kraton Corporation (États-Unis)

- RENOLIT SE (Allemagne)

- Wuhan WEO Science & Technology Co., Ltd. (Chine)

- Shanghai Xin Gen Eco-Technologies Co., Ltd. (Chine)

- Jiangsu Rongye Technology Co., Ltd. (Chine)

- Haemotronic SpA (Italie)

- ALCOR Scientific (États-Unis)

- West Pharmaceutical Services, Inc. (États-Unis)

- Medline Industries, LP (États-Unis)

- Weigao Group Medical Polymer Co., Ltd. (Chine)

- Zhejiang Kindly Medical Devices Co., Ltd. (Chine)

Quels sont les développements récents sur le marché mondial des sacs intraveineux (IV) vides ?

- En avril 2023, B. Braun Melsungen AG a annoncé l'agrandissement de son site de production de poches IV sans PVC en Espagne afin de répondre à la demande mondiale croissante de solutions de perfusion écologiques et sans DEHP. Cet investissement stratégique s'inscrit dans l'engagement de l'entreprise en matière de développement durable et de conformité réglementaire. Il renforce sa capacité de production de dispositifs d'administration intraveineuse avancés et renforce sa position sur les marchés européen et mondial.

- En mars 2023, Fresenius Kabi a lancé une nouvelle gamme de poches intraveineuses multi-chambres sans PVC, conçues pour les thérapies de nutrition parentérale totale (NPT) sur les marchés nord-américain et européen. Ces innovations favorisent le mélange aseptique au point de service, permettant une administration plus sûre et plus efficace de formulations nutritionnelles complexes. Ce développement souligne l'importance accordée par Fresenius Kabi aux technologies avancées d'administration de médicaments et aux systèmes de perfusion centrés sur le patient.

- En mars 2023, Baxter International Inc. a lancé un système de poches de perfusion nouvelle génération, fabriqué en matériau pliable sans PVC, conçu pour réduire les déchets et optimiser le stockage. Ce système s'inscrit dans une démarche de développement durable plus large au sein des activités mondiales de Baxter et s'adresse aux hôpitaux en quête de solutions de perfusion plus sûres et respectueuses de l'environnement. L'extension de la gamme de produits vise à répondre à la fois aux objectifs de performance clinique et aux objectifs environnementaux.

- En février 2023, Otsuka Pharmaceutical Factory, Inc. a annoncé l'ouverture d'une nouvelle usine au Japon dédiée à la production de poches de perfusion sans PVC, prêtes à remplir, afin de répondre à la demande croissante dans la région Asie-Pacifique. Cette nouvelle usine intègre des technologies de fabrication intelligentes et respecte des réglementations strictes en matière de sécurité et de qualité, permettant à Otsuka d'étendre sa présence sur des marchés en forte croissance comme la Chine, l'Inde et l'Asie du Sud-Est.

- En janvier 2023, ICU Medical, Inc. s'est associé à des prestataires de soins de santé internationaux pour tester une solution avancée de poche IV sans PVC, optimisée pour les perfusions à haut risque, notamment la chimiothérapie et les produits biologiques sensibles. Ce programme pilote vise à améliorer la sécurité des patients, à réduire les risques de contamination et à garantir la compatibilité avec les systèmes de préparation automatisés. Ce développement souligne l'approche innovante d'ICU Medical et son engagement à améliorer la sécurité des perfusions en soins intensifs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.