Global Endocrine Disorders Market

Taille du marché en milliards USD

TCAC :

%

USD

12.73 Billion

USD

22.54 Billion

2024

2032

USD

12.73 Billion

USD

22.54 Billion

2024

2032

| 2025 –2032 | |

| USD 12.73 Billion | |

| USD 22.54 Billion | |

| % | |

|

Segmentation du marché mondial des troubles endocriniens, par maladies (maladie d'Addison, gigantisme, goitre, syndrome de Cushing, syndrome des ovaires polykystiques (SOPK), diabète, acromégalie et autres), classe de médicaments (traitement de substitution aux œstrogènes, à la testostérone et à la progestérone), voie d'administration (orale et parentérale), utilisateurs finaux (hôpitaux, soins à domicile, centres spécialisés et autres), canal de distribution (pharmacie hospitalière, pharmacie en ligne et pharmacie de détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des troubles endocriniens

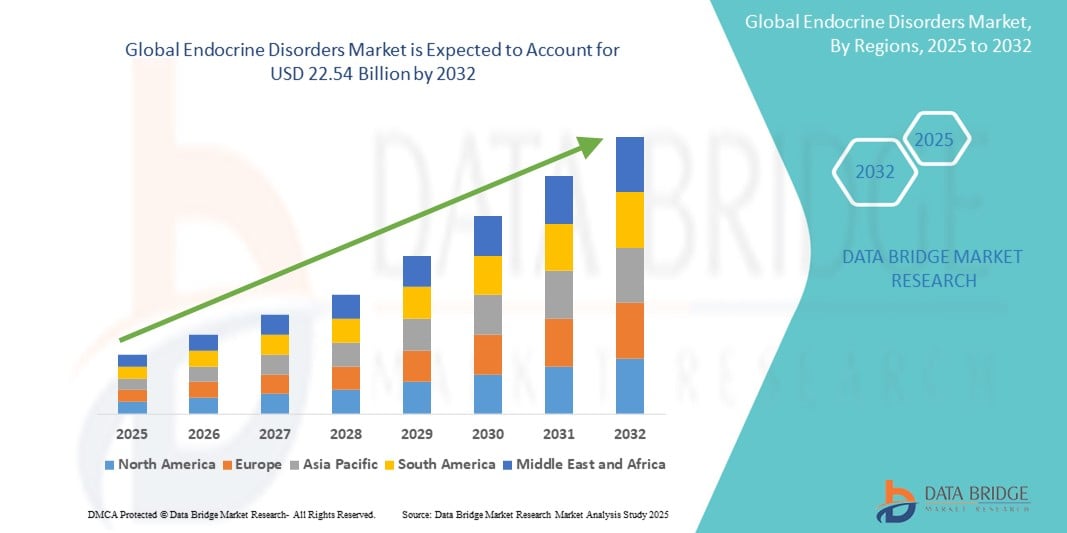

- La taille du marché mondial des troubles endocriniens était évaluée à 12,73 milliards USD en 2024 et devrait atteindre 22,54 milliards USD d'ici 2032 , à un TCAC de 7,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques des appareils domestiques connectés et de la technologie de la maison intelligente, conduisant à une numérisation accrue dans les environnements résidentiels et commerciaux.

- De plus, la demande croissante des consommateurs pour des solutions sécurisées, conviviales et intégrées pour leurs domiciles et leurs entreprises fait des serrures intelligentes le système de contrôle d'accès moderne de référence. Ces facteurs convergents accélèrent l'adoption des solutions pour les troubles endocriniens, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des troubles endocriniens

- Les troubles endocriniens, notamment le diabète, le SOPK et les déficiences hormonales, sont de plus en plus traités avec des solutions thérapeutiques et diagnostiques avancées en raison de la prévalence mondiale croissante, de la sensibilisation croissante à la santé et des progrès technologiques dans les soins endocriniens.

- La demande croissante de traitements pour les troubles endocriniens est principalement alimentée par l’augmentation des déséquilibres hormonaux au sein des populations, l’incidence croissante de maladies liées au mode de vie telles que l’obésité et le diabète, et l’augmentation du dépistage et du diagnostic précoces grâce à un meilleur accès aux soins de santé et à l’éducation des patients.

- L'Amérique du Nord a dominé le marché des troubles endocriniens, avec une part de chiffre d'affaires de 41,8 % en 2024, grâce à une infrastructure de santé robuste, une forte sensibilisation et une forte présence de grandes sociétés pharmaceutiques. Les États-Unis dominent la région, grâce à l'adoption précoce des thérapies hormonales, à des investissements continus en R&D et à la préférence croissante des patients pour la médecine personnalisée.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 12,4 % sur le marché des troubles endocriniens au cours de la période de prévision, attribué à l'urbanisation croissante, à la hausse des revenus disponibles, à la sensibilisation croissante à la santé endocrinienne et à l'expansion de l'accès aux soins de santé dans des pays comme la Chine et l'Inde.

- Le segment du diabète a dominé le marché des troubles endocriniens avec une part de marché de 61,3 % en 2024, grâce à sa forte prévalence mondiale, à l'augmentation des taux de dépistage et à un solide portefeuille de produits, notamment en thérapies insuliniques et non insuliniques. La demande est également stimulée par les innovations en matière de surveillance de la glycémie et d'intégration de la santé numérique.

Portée du rapport et segmentation du marché des troubles endocriniens

|

Attributs |

Informations clés sur le marché des troubles endocriniens |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des troubles endocriniens

« Intégration technologique croissante et solutions centrées sur le patient dans la gestion des troubles endocriniens »

- Une tendance significative et croissante sur le marché mondial des troubles endocriniens est la convergence croissante des technologies de santé numériques et des modèles de soins centrés sur le patient, visant à améliorer le suivi des maladies, le diagnostic précoce et les stratégies thérapeutiques personnalisées. Cette avancée simplifie les interactions entre patients et professionnels de santé et la prise en charge des maladies endocriniennes chroniques telles que le diabète, les dysfonctionnements thyroïdiens et les troubles surrénaliens.

- Par exemple, des plateformes de santé numérique telles que Glooko et mySugr offrent des solutions intégrées pour la gestion du diabète, permettant aux patients de suivre leur glycémie, leur observance thérapeutique et leur régime alimentaire grâce à des applications mobiles intuitives. Ces outils sont souvent compatibles avec des appareils tels que les glucomètres en continu (CGM) et les pompes à insuline, permettant ainsi un partage de données en temps réel avec les professionnels de santé pour des interventions rapides.

- L'intégration des systèmes de télésanté et de télésurveillance permet également aux endocrinologues de surveiller à distance les taux hormonaux et les symptômes des patients. Cela réduit les consultations fréquentes, notamment dans les régions reculées ou mal desservies. Les dispositifs de santé portables, notamment les montres connectées et les biocapteurs, sont de plus en plus utilisés pour suivre des indicateurs biométriques tels que la glycémie, la fréquence cardiaque et l'activité physique, améliorant ainsi le contrôle des maladies.

- Ces outils centrés sur le patient permettent à chacun de jouer un rôle plus actif dans la gestion de ses troubles endocriniens. Par exemple, les patients souffrant de troubles thyroïdiens ont désormais accès à des plateformes numériques permettant de suivre leurs symptômes et les effets secondaires des médicaments, tandis que des algorithmes basés sur l'IA aident les médecins à optimiser les traitements hormonaux substitutifs en fonction des données spécifiques du patient.

- L'intégration des technologies connectées dans la prise en charge des troubles endocriniens améliore non seulement les résultats cliniques, mais aussi l'observance thérapeutique et la qualité de vie. Par conséquent, des entreprises comme Medtronic, Dexcom et Abbott développent des systèmes de surveillance toujours plus performants, tandis que des startups innovent en matière d'applications mobiles et de plateformes connectées pour répondre aux besoins changeants des patients.

- La demande croissante de solutions accessibles, intuitives et technologiquement avancées transforme le paysage des soins endocriniens, positionnant l'intégration numérique comme un élément central de l'innovation sur ce marché en expansion

Dynamique du marché des troubles endocriniens

Conducteur

« Besoin croissant dû à la prévalence croissante des déséquilibres hormonaux et aux progrès des outils de diagnostic »

- L'augmentation mondiale des troubles endocriniens, tels que le diabète, les dysfonctionnements thyroïdiens et les troubles des glandes surrénales et hypophysaires, accélère considérablement la demande de solutions diagnostiques et thérapeutiques efficaces. Face à la prise de conscience croissante de la santé hormonale et de son impact sur le bien-être général, la nécessité d'un diagnostic précoce et d'une prise en charge à long terme devient plus cruciale que jamais.

- Par exemple, en mars 2024, Ascendis Pharma A/S a réalisé des progrès notables avec sa plateforme technologique TransCon destinée au traitement des maladies endocriniennes rares, témoignant de l'investissement croissant du secteur dans les options thérapeutiques avancées. À cela s'ajoute le développement de thérapies combinées et de formulations hormonales à action prolongée par des sociétés comme Eli Lilly et Novo Nordisk, qui révolutionnent le secteur des traitements endocriniens.

- Alors que patients et professionnels de santé recherchent un meilleur suivi de la maladie et des plans de traitement personnalisés, les avancées technologiques en matière d'outils de diagnostic, notamment les tests au point de service et les systèmes de surveillance hormonale continue, favorisent une intervention plus précoce et un meilleur contrôle de la maladie. Ces innovations sont particulièrement vitales pour les maladies chroniques telles que le diabète et l'hypothyroïdie, où la surveillance continue joue un rôle clé dans la réussite du traitement.

- De plus, l'adoption croissante des plateformes de santé numériques, telles que les applications mobiles de suivi des symptômes et d'observance thérapeutique, permet aux patients d'adopter une approche proactive dans la gestion de leur santé endocrinienne. L'intégration de ces outils aux services de télésanté garantit des soins accessibles et efficaces, notamment dans les régions mal desservies.

- La charge croissante des troubles endocriniens dans toutes les tranches d'âge, conjuguée aux progrès des options thérapeutiques et diagnostiques, stimule une croissance constante du marché. Les entreprises privilégient de plus en plus les soins centrés sur le patient, la médecine de précision et les stratégies de prise en charge à long terme des maladies pour répondre à la complexité des troubles hormonaux.

Retenue/Défi

« Accès limité aux soins endocriniens spécialisés et coûts de traitement élevés »

- L'un des principaux obstacles à la croissance du marché des troubles endocriniens est la disponibilité limitée d'endocrinologues et de soins spécialisés dans de nombreuses régions, notamment dans les pays à revenu faible ou intermédiaire. Cette situation entraîne souvent des retards de diagnostic et des traitements sous-optimaux, aggravant ainsi le fardeau de la maladie pour les patients.

- De plus, le coût élevé des tests diagnostiques, des traitements hormonaux substitutifs et de la prise en charge de la maladie tout au long de la vie peut représenter un fardeau financier important pour les patients. Par exemple, les produits biologiques et les analogues hormonaux avancés utilisés pour traiter des affections telles que le déficit en hormone de croissance ou l'insuffisance surrénalienne peuvent s'avérer prohibitifs pour les populations non assurées ou sous-assurées.

- Malgré les efforts déployés pour étendre la couverture d'assurance maladie et inclure les thérapies endocriniennes dans les régimes d'assurance maladie nationaux, le coût demeure une préoccupation dans de nombreux systèmes de santé. De plus, les disparités d'accès aux traitements de pointe et les campagnes de sensibilisation creusent encore davantage les écarts de résultats en matière de prise en charge des maladies selon les groupes démographiques.

- Relever ces défis nécessitera une approche multidimensionnelle, incluant le développement des infrastructures de santé, l'incitation à la formation spécialisée, l'amélioration de l'accessibilité financière grâce aux alternatives génériques et la promotion des initiatives de dépistage précoce. Si les acteurs collaborent pour résoudre ces problèmes systémiques, le potentiel d'expansion du marché, notamment dans les économies émergentes, reste important.

Portée du marché des troubles endocriniens

Le marché est segmenté en fonction de la maladie, de la classe de médicament, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

• Par maladie

En fonction des pathologies, le marché des troubles endocriniens est segmenté en plusieurs catégories : maladie d'Addison, gigantisme, goitre, syndrome de Cushing, syndrome des ovaires polykystiques (SOPK), diabète, acromégalie, etc. Le diabète a dominé le marché avec une part de marché de 61,3 % en 2024, grâce à sa forte prévalence mondiale et aux progrès constants des technologies de traitement et de surveillance.

Le segment du syndrome des ovaires polykystiques (SOPK) devrait enregistrer le TCAC le plus rapide de 9,7 % entre 2025 et 2032, en raison de l'augmentation des cas chez les femmes en âge de procréer et de la sensibilisation croissante à la santé hormonale.

• Par classe de médicaments

Sur la base de la classe de médicaments, le marché des troubles endocriniens est segmenté en thérapies de substitution aux œstrogènes, à la testostérone et à la progestérone. Le segment des œstrogènes a représenté la plus grande part de chiffre d'affaires en 2024, avec 45,8 %, grâce à son application étendue dans les affections post-ménopausiques et les déséquilibres hormonaux.

Le segment de la testostérone devrait connaître une croissance au TCAC le plus rapide de 8,9 % entre 2025 et 2032, grâce à l'augmentation du diagnostic et du traitement des carences en testostérone chez les hommes vieillissants.

• Par voie d'administration

En fonction de la voie d'administration, le marché des troubles endocriniens est segmenté en deux catégories : voie orale et voie parentérale. En 2024, la voie orale représentait la plus grande part de chiffre d'affaires, soit 68,5 %, principalement en raison de la forte observance du traitement par les patients et de la facilité d'administration.

Le segment parentéral devrait connaître le TCAC le plus rapide, soit 7,8 %, entre 2025 et 2032, avec une utilisation accrue en milieu hospitalier et pour les thérapies à action prolongée.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des troubles endocriniens est segmenté en hôpitaux, soins à domicile, centres spécialisés et autres. Les hôpitaux ont dominé le marché avec une part de chiffre d'affaires de 52,4 % en 2024, grâce à leurs installations de traitement avancées et à leurs soins endocriniens spécialisés.

Les centres spécialisés devraient connaître une croissance annuelle composée (TCAC) maximale de 8,6 % entre 2025 et 2032, alimentée par la demande croissante de soins ambulatoires et de services d’hormonothérapie ciblés.

• Par canal de distribution

En fonction du canal de distribution, le marché des troubles endocriniens est segmenté en pharmacies hospitalières, pharmacies en ligne et pharmacies de détail. Le segment des pharmacies hospitalières a conquis la plus grande part de marché, soit 47,9 % en 2024, en raison de son étroite association avec les traitements endocriniens hospitaliers et la délivrance contrôlée d'ordonnances.

Le segment des pharmacies en ligne devrait enregistrer le TCAC le plus élevé de 10,3 % entre 2025 et 2032, soutenu par la popularité croissante du commerce électronique, de la commodité et des abonnements aux médicaments à long terme.

Analyse régionale du marché des troubles endocriniens

- L'Amérique du Nord a dominé le marché des troubles endocriniens avec la plus grande part de revenus de 41,8 % en 2024, grâce à la prévalence croissante du diabète, des troubles thyroïdiens et d'autres déséquilibres hormonaux, ainsi qu'à une solide infrastructure de soins de santé et à un accès précoce à des traitements innovants.

- Les dépenses de santé élevées de la région, la couverture d’assurance robuste et les progrès continus dans les thérapies hormonales contribuent à des taux de diagnostic et de traitement plus élevés.

- La présence de sociétés pharmaceutiques de premier plan et d’importants investissements en R&D soutiennent davantage l’expansion du marché, en particulier aux États-Unis et au Canada.

Aperçu du marché américain des troubles endocriniens

En 2024, le marché américain des troubles endocriniens a conquis la plus grande part de marché en Amérique du Nord, soit 65 %, grâce à une forte charge de morbidité liée à des maladies telles que le diabète et le SOPK, à une sensibilisation accrue aux questions de santé et à l'adoption précoce de solutions diagnostiques et thérapeutiques avancées. Les initiatives gouvernementales visant à prendre en charge les maladies endocriniennes chroniques et la forte présence de cliniques spécialisées en endocrinologie améliorent l'accès aux traitements. De plus, la disponibilité croissante des traitements hormonaux substitutifs (THS) et des méthodes avancées d'administration parentérale de médicaments stimulent encore davantage le marché.

Aperçu du marché européen des troubles endocriniens

Le marché européen des troubles endocriniens devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, portée par une prise de conscience accrue des enjeux de santé, le vieillissement de la population et la demande de médecine de précision pour la prise en charge des maladies endocriniennes. La région bénéficie de systèmes de santé universels, de réseaux de recherche clinique de pointe et de politiques de remboursement favorables favorisant un diagnostic précoce et une prise en charge globale des maladies.

Aperçu du marché britannique des troubles endocriniens

Le marché britannique des troubles endocriniens devrait connaître une croissance annuelle moyenne (TCAC) remarquable, stimulée par l'augmentation des cas de troubles thyroïdiens, de SOPK et de diabète. Les campagnes de santé publique axées sur la santé reproductive et les troubles métaboliques des femmes sensibilisent davantage les patients. De plus, l'accent mis par le NHS sur les solutions de santé numériques et l'accès à la télémédecine pour les consultations d'endocrinologie améliore les résultats des patients et soutient la croissance du marché.

Aperçu du marché allemand des troubles endocriniens

Le marché allemand des troubles endocriniens devrait connaître une croissance considérable, soutenue par une forte prévalence des troubles hormonaux et un financement public important pour la prise en charge des maladies chroniques. L'infrastructure de santé bien développée de l'Allemagne, combinée à l'importance accordée au dépistage précoce et aux soins préventifs, favorise le recours à des thérapies hormonales innovantes, notamment chez les populations vieillissantes.

Aperçu du marché des troubles endocriniens en Asie-Pacifique

Le marché des troubles endocriniens en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 12,4 % entre 2025 et 2032, portée par l'urbanisation croissante, une sensibilisation accrue aux soins de santé et un meilleur accès aux spécialistes en endocrinologie. Des pays comme l'Inde, la Chine et le Japon investissent dans l'élargissement de la couverture santé, renforcent le dépistage précoce du diabète et des troubles thyroïdiens, et lancent des programmes de sensibilisation au SOPK et à la gestion de la ménopause. L'essor des hôpitaux privés et des plateformes de télémédecine facilite également l'accès aux soins endocriniens dans les régions rurales et mal desservies.

Aperçu du marché japonais des troubles endocriniens

Le marché japonais des troubles endocriniens connaît une croissance constante en raison de l'augmentation de la population âgée et de la forte demande en thérapies hormonales. L'engagement du pays en faveur de soins de santé personnalisés, combiné à des systèmes de diagnostic bien établis et au soutien gouvernemental en matière de prévention des maladies chroniques, continue de favoriser l'adoption de traitements avancés pour des pathologies telles que l'hypothyroïdie et l'insuffisance surrénalienne.

Aperçu du marché chinois des troubles endocriniens

En 2024, le marché chinois des troubles endocriniens représentait la plus grande part de marché de la région Asie-Pacifique, grâce à la prévalence croissante du diabète, à l'amélioration de l'accès aux soins et aux initiatives gouvernementales en faveur de la prise en charge des maladies chroniques. L'urbanisation rapide, la croissance de la classe moyenne et l'expansion des cliniques spécialisées en endocrinologie accélèrent encore la demande de traitements pour les troubles endocriniens. Les fabricants pharmaceutiques nationaux investissent également massivement dans le développement d'hormonothérapies rentables, alimentant ainsi la croissance du marché.

Part de marché des troubles endocriniens

L’industrie des troubles endocriniens est principalement dirigée par des entreprises bien établies, notamment :

- Teva Pharmaceutical Industries Ltd. (Israël)

- Johnson & Johnson Services, Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Lilly (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Aurobindo Pharma Limited (Inde)

- Bristol-Myers Squibb Company (États-Unis)

- GSK plc. (Royaume-Uni)

- Ascendis Pharma A/S (Danemark)

- Bio-Rad Laboratories, Inc. (États-Unis)

Derniers développements sur le marché mondial des troubles endocriniens

- En avril 2024, Pfizer Inc. a annoncé le lancement de son traitement hormonal substitutif (THS) de nouvelle génération pour la prise en charge des symptômes postménopausiques et de l'ostéoporose associés à un déficit en œstrogènes. Ce traitement intègre un nouveau système d'administration pour améliorer l'absorption hormonale et l'observance thérapeutique, soulignant ainsi l'engagement de Pfizer à faire progresser les options thérapeutiques dans le domaine des troubles endocriniens.

- En mars 2024, Eli Lilly and Company a reçu l'approbation de la FDA pour son nouvel agoniste du récepteur du GLP-1 à action prolongée, destiné à améliorer le contrôle glycémique chez les patients atteints de diabète de type 2. Cette étape importante élargit le portefeuille endocrinien de l'entreprise et souligne son orientation stratégique vers les innovations en santé métabolique et endocrinienne.

- En février 2024, Novartis AG a annoncé des résultats positifs d'un essai de phase III pour son traitement expérimental ciblant l'acromégalie, une maladie endocrinienne rare. La nouvelle formulation a démontré une efficacité et une sécurité supérieures à celles des traitements existants, permettant à Novartis de répondre à la demande croissante de traitements endocriniens ciblés.

- En janvier 2024, les Laboratoires Abbott ont lancé une version améliorée de leur système de surveillance continue de la glycémie (SCG), spécialement conçue pour les patients pédiatriques diabétiques. Ce lancement s'adresse à une population mal desservie sur le marché des troubles endocriniens et témoigne des efforts d'Abbott pour faire progresser les soins endocriniens pédiatriques grâce aux technologies portables.

- En décembre 2023, Sanofi a conclu une collaboration stratégique avec une société de biotechnologie de premier plan pour co-développer des thérapies géniques innovantes contre les maladies endocriniennes congénitales, telles que l'hyperplasie congénitale des surrénales. Ce partenariat reflète l'ambition de Sanofi d'explorer des approches curatives et d'étendre sa présence dans le segment des maladies endocriniennes rares.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES TROUBLES ENDOCRINIENS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES TROUBLES ENDOCRINIENS

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 DONNÉES SUR LE VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES TROUBLES ENDOCRINIENS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 FUSIONS ET ACQUISITIONS

10.8 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

FIGURE 1 PRINCIPALES ENTITÉS SELON UN APERÇU DE R&D POUR LE MARCHÉ MONDIAL DES TROUBLES ENDOCRINIENS

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 ANALYSE DE LA CHAÎNE DE VALEUR

15 ÉCONOMIE DE LA SANTÉ

15.1 DÉPENSES DE SANTÉ

15.2 DÉPENSES D'INVESTISSEMENT

15.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

15.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

15.5 SOURCES DE FINANCEMENT

15.6 REPÈRES DE L'INDUSTRIE

15,7 % DU PIB DANS LE PIB GLOBAL

15.8 STRUCTURE DU SYSTÈME DE SANTÉ

15.9 POLITIQUES GOUVERNEMENTALES

15.1 DÉVELOPPEMENT ÉCONOMIQUE

16 MARCHÉ MONDIAL DES TROUBLES ENDOCRINIENS, PAR TYPE DE TROUBLE

16.1 APERÇU

16.2 DIABÈTE

16.2.1 DIABÈTE DE TYPE 1

16.2.2 DIABÈTE DE TYPE 2

16.2.3 DIABÈTE GESTATIONNEL

16.2.4 PRÉ-DIABÈTE

16.3 TROUBLES THYROÏDIENS

16.3.1 1.2.1 HYPOTHYROÏDIE

16.3.2 1.2.2 HYPERTHYROÏDIE

16.3.3 1.2.3 CANCER DE LA THYROÏDE

16.3.4 1.2.4 NODULES THYROÏDIENNES

16.3.5 GOITRE

16.4 TROUBLES SURRÉNAUX

16.4.1 MALADIE D'ADDISSON

16.4.2 SYNDROME DE CUSHING

16.4.3 INSUFFISANCE SURRÉNALE

16.4.4 HYPERPLASIE SURRÉNALE

16.5 TROUBLES DE L'HYPOPHYSAIRE

16.5.1 TUMEURS DE L'HYPOPHYSAIRE

16.5.2 HYPOPITUITARISME

16.5.3 HYPERPROLACTINÉMIE

16.5.4 ACROMÉGALIE

16.6 TROUBLES PARATHYROÏDIENS

16.6.1 HYPERPARATHYROÏDIE

16.6.2 HYPOPARATHYROÏDIE

16.6.3 CANCER DE LA PARATHYROÏDE

16.7 AUTRE

17 MARCHÉ MONDIAL DES TROUBLES ENDOCRINIENS, PAR TYPE DE TRAITEMENT

17.1 APERÇU

17.2 THÉRAPIE MÉDICAMENTEUSE

17.2.1 PAR TYPE

17.2.1.1. THÉRAPIE HORMONALE SUBSTITUTIVE (THS)

17.2.1.1.1. ŒSTROGÈNE

17.2.1.1.2. TESTOSTÉRONE

17.2.1.1.3. HORMONE DE CROISSANCE

17.2.1.1.4. REMPLACEMENT DE LA PROGESTÉRONONE

17.2.1.1.5. AUTRES

17.2.1.2. INSULINOTHÉRAPIE

17.2.1.2.1. INSULINE À ACTION RAPIDE

17.2.1.2.2. INSULINE À ACTION PROLONGÉE

17.2.1.2.3. INSULINE À ACTION INTERMÉDIAIRE

17.2.1.3. CORTICOSTÉROIDES

17.2.1.4. MÉDICAMENTS ANTITHYROÏDIENS

17.2.1.5. HYPOGLYCÉMIQUES

17.2.1.6. AUTRES

17.2.2 PAR VOIE D'ADMINISTRATION

17.2.2.1. ORALE

17.2.2.2. PARENTÉRALE

17.2.2.3. AUTRES

17.2.3 PAR CLASSE DE MÉDICAMENTS

17.2.3.1. MARQUE

17.2.3.2. GÉNÉRIQUE

17.3 CHIRURGIE

17.3.1 THYROIDECTOMIE

17.3.1.1. THYROIDECTOMIE PARTIELLE

17.3.1.2. THYROIDECTOMIE TOTALE

17.3.2 SURRÉNALECTOMIE

17.3.2.1. SURRÉNALECTOMIE LAPAROSCOPIQUE

17.3.2.2. SURRÉNALECTOMIE OUVERTE

17.3.3 PARATHYROIDECTOMIE

17.3.4 CHIRURGIE HYPOPHYSAIRE

17.3.4.1. CHIRURGIE TRANSSPHENOÏDALE

17.3.4.2. CRANIOTOMIE

17.4 RADIOTHÉRAPIE

17.4.1 THÉRAPIE À L'IODE RADIOACTIF

17.4.2 RADIOCHIRURGIE STÉRÉOTAXIQUE

17,5 AUTRES

18 MARCHÉ MONDIAL DES TROUBLES ENDOCRINIENS, PAR TYPE DE DIAGNOSTIC

18.1 APERÇU

18.2 ANALYSES SANGUINES

18.2.1 TESTS DE NIVEAU HORMONAL

18.2.2 TESTS DE GLUCOSE

18.2.3 TESTS D'ANTICORPS

18.2.4 TESTS GÉNÉTIQUES

18.3 TESTS D'IMAGERIE

18.3.1 ULTRASONS

18.3.1.1. HYPOTHYROÏDIE ÉCHOGRAPHIE THYROÏDIENNE

18.3.1.2. ÉCHOGRAPHIE DES GLANDES SURRÉNALES

18.3.2 IRM

18.3.3 Tomodensitométrie

18.3.4 AUTRES

18.4 BIOPSIE

18.4.1 BIOPSIE À L'AIGUILLE

18.4.2 BIOPSIE PAR ASPIRATION À L'AIGUILLE FINE (BAAF)

18.5 TESTS FONCTIONNELS

18.6 AUTRES

19 MARCHÉ MONDIAL DES TROUBLES ENDOCRINIENS, PAR GROUPE D'ÂGE DES PATIENTS

19.1 APERÇU

19.2 PÉDIATRIE

19.3 ADULTES

19.4 GÉRIATIQUE

20 MARCHÉS MONDIAUX DES TROUBLES ENDOCRINIENS, PAR UTILISATEUR FINAL

20.1 APERÇU

20.2 HÔPITAUX

20.3 CLINIQUES SPÉCIALISÉES

20.4 SOINS À DOMICILE

20.5 INSTITUTS UNIVERSITAIRES ET DE RECHERCHE

20.6 AUTRES

21 MARCHÉ MONDIAL DES TROUBLES ENDOCRINIENS, PAR CANAL DE DISTRIBUTION

21.1 APERÇU

21.2 APPELS D'OFFRES DIRECTS

21.3 VENTES AU DÉTAIL

21.3.1 PHARMACIES HORS LIGNE

21.3.2 PHARMACIES EN LIGNE

21.4 AUTRES

22 MARCHÉ MONDIAL DES TROUBLES ENDOCRINIENS, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES TROUBLES ENDOCRINIENS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

22.1 AMÉRIQUE DU NORD

22.1.1 États-Unis

22.1.2 CANADA

22.1.3 MEXIQUE

22.2 EUROPE

22.2.1 ALLEMAGNE

22.2.2 FRANCE

22.2.3 Royaume-Uni

22.2.4 ITALIE

22.2.5 ESPAGNE

22.2.6 RUSSIE

22.2.7 TURQUIE

22.2.8 BELGIQUE

22.2.9 PAYS-BAS

22.2.10 SUISSE

22.2.11 RESTE DE L'EUROPE

22.3 ASIE-PACIFIQUE

22.3.1 JAPON

22.3.2 CHINE

22.3.3 CORÉE DU SUD

22.3.4 INDE

22.3.5 AUSTRALIE

22.3.6 SINGAPOUR

22.3.7 THAÏLANDE

22.3.8 MALAISIE

22.3.9 INDONÉSIE

22.3.10 PHILIPPINES

22.3.11 RESTE DE L'ASIE-PACIFIQUE

22.4 AMÉRIQUE DU SUD

22.4.1 BRÉSIL

22.4.2 ARGENTINE

22.4.3 PÉROU

22.4.4 CHILI

22.4.5 COLOMBIE

22.4.6 VENEZUELA

22.4.7 RESTE DE L'AMÉRIQUE DU SUD

22,5 MOYEN-ORIENT ET AFRIQUE

22.5.1 AFRIQUE DU SUD

22.5.2 ARABIE SAOUDITE

22.5.3 Émirats arabes unis

22.5.4 ÉGYPTE

22.5.5 ISRAËL

22.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

22.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

23 MARCHÉ MONDIAL DES TROUBLES ENDOCRINIENS, PAYSAGE DES ENTREPRISES

23.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

23.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

23.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

23.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

23.5 FUSIONS ET ACQUISITIONS

23.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

23.7 EXTENSION

23.8 MODIFICATIONS RÉGLEMENTAIRES

23.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

24 MARCHÉS MONDIAUX DES TROUBLES ENDOCRINIENS, ANALYSE SWOT ET DBMR

25 MARCHÉ MONDIAL DES TROUBLES ENDOCRINIENS, PROFIL DE L'ENTREPRISE

25.1 NOVO NORDISK

25.1.1 PRÉSENTATION DE L'ENTREPRISE

25.1.2 ANALYSE DES REVENUS

25.1.3 PRÉSENCE GÉOGRAPHIQUE

25.1.4 PORTEFEUILLE DE PRODUITS

25.1.5 ÉVOLUTIONS RÉCENTES

25.2 SANOFI

25.2.1 PRÉSENTATION DE L'ENTREPRISE

25.2.2 ANALYSE DES REVENUS

25.2.3 PRÉSENCE GÉOGRAPHIQUE

25.2.4 PORTEFEUILLE DE PRODUITS

25.2.5 ÉVOLUTIONS RÉCENTES

25.3 ABBVIE

25.3.1 PRÉSENTATION DE L'ENTREPRISE

25.3.2 ANALYSE DES REVENUS

25.3.3 PRÉSENCE GÉOGRAPHIQUE

25.3.4 PORTEFEUILLE DE PRODUITS

25.3.5 ÉVOLUTIONS RÉCENTES

25.4 MERCK & CO., INC.

25.4.1 PRÉSENTATION DE L'ENTREPRISE

25.4.2 ANALYSE DES REVENUS

25.4.3 PRÉSENCE GÉOGRAPHIQUE

25.4.4 PORTEFEUILLE DE PRODUITS

25.4.5 ÉVOLUTIONS RÉCENTES

25,5 PFIZER

25.5.1 PRÉSENTATION DE L'ENTREPRISE

25.5.2 ANALYSE DES REVENUS

25.5.3 PRÉSENCE GÉOGRAPHIQUE

25.5.4 PORTEFEUILLE DE PRODUITS

25.5.5 ÉVOLUTIONS RÉCENTES

25,6 BOEHRINGER INGELHEIM

25.6.1 PRÉSENTATION DE L'ENTREPRISE

25.6.2 ANALYSE DES REVENUS

25.6.3 PRÉSENCE GÉOGRAPHIQUE

25.6.4 PORTEFEUILLE DE PRODUITS

25.6.5 ÉVOLUTIONS RÉCENTES

25,7 ROCHE

25.7.1 PRÉSENTATION DE L'ENTREPRISE

25.7.2 ANALYSE DES REVENUS

25.7.3 PRÉSENCE GÉOGRAPHIQUE

25.7.4 PORTEFEUILLE DE PRODUITS

25.7.5 ÉVOLUTIONS RÉCENTES

25,8 NOVARTIS

25.8.1 PRÉSENTATION DE L'ENTREPRISE

25.8.2 ANALYSE DES REVENUS

25.8.3 PRÉSENCE GÉOGRAPHIQUE

25.8.4 PORTEFEUILLE DE PRODUITS

25.8.5 ÉVOLUTIONS RÉCENTES

25,9 LABORATOIRES ABBOTT

25.9.1 PRÉSENTATION DE L'ENTREPRISE

25.9.2 ANALYSE DES REVENUS

25.9.3 PRÉSENCE GÉOGRAPHIQUE

25.9.4 PORTEFEUILLE DE PRODUITS

25.9.5 ÉVOLUTIONS RÉCENTES

25.1 BRISTOL-MYERS SQUIBB

25.10.1 PRÉSENTATION DE L'ENTREPRISE

25.10.2 ANALYSE DES REVENUS

25.10.3 PRÉSENCE GÉOGRAPHIQUE

25.10.4 PORTEFEUILLE DE PRODUITS

25.10.5 ÉVOLUTIONS RÉCENTES

25.11 FRESENIUS KABI

25.11.1 PRÉSENTATION DE L'ENTREPRISE

25.11.2 ANALYSE DES REVENUS

25.11.3 PRÉSENCE GÉOGRAPHIQUE

25.11.4 PORTEFEUILLE DE PRODUITS

25.11.5 ÉVOLUTIONS RÉCENTES

25.12 IPSEN

25.12.1 PRÉSENTATION DE L'ENTREPRISE

25.12.2 ANALYSE DES REVENUS

25.12.3 PRÉSENCE GÉOGRAPHIQUE

25.12.4 PORTEFEUILLE DE PRODUITS

25.12.5 ÉVOLUTIONS RÉCENTES

25.13 HORIZON THÉRAPEUTIQUE

25.13.1 PRÉSENTATION DE L'ENTREPRISE

25.13.2 ANALYSE DES REVENUS

25.13.3 PRÉSENCE GÉOGRAPHIQUE

25.13.4 PORTEFEUILLE DE PRODUITS

25.13.5 ÉVOLUTIONS RÉCENTES

25.14 SOCIÉTÉ PHARMACEUTIQUE TAKEDA

25.14.1 PRÉSENTATION DE L'ENTREPRISE

25.14.2 ANALYSE DES REVENUS

25.14.3 PRÉSENCE GÉOGRAPHIQUE

25.14.4 PORTEFEUILLE DE PRODUITS

25.14.5 ÉVOLUTIONS RÉCENTES

25.15 ASCENDIS PHARMA A/S

25.15.1 PRÉSENTATION DE L'ENTREPRISE

25.15.2 ANALYSE DES REVENUS

25.15.3 PRÉSENCE GÉOGRAPHIQUE

25.15.4 PORTEFEUILLE DE PRODUITS

25.15.5 ÉVOLUTIONS RÉCENTES

25.16 LABORATOIRES BIO-RAD, INC.

25.16.1 PRÉSENTATION DE L'ENTREPRISE

25.16.2 ANALYSE DES REVENUS

25.16.3 PRÉSENCE GÉOGRAPHIQUE

25.16.4 PORTEFEUILLE DE PRODUITS

25.16.5 ÉVOLUTIONS RÉCENTES

25.17 AUROBINDO PHARMA

25.17.1 PRÉSENTATION DE L'ENTREPRISE

25.17.2 ANALYSE DES REVENUS

25.17.3 PRÉSENCE GÉOGRAPHIQUE

25.17.4 PORTEFEUILLE DE PRODUITS

25.17.5 ÉVOLUTIONS RÉCENTES

25.18 JOHNSON & JOHNSON SERVICES, INC.

25.18.1 PRÉSENTATION DE L'ENTREPRISE

25.18.2 ANALYSE DES REVENUS

25.18.3 PRÉSENCE GÉOGRAPHIQUE

25.18.4 PORTEFEUILLE DE PRODUITS

25.18.5 ÉVOLUTIONS RÉCENTES

25.19 ENDO INTERNATIONAL

25.19.1 PRÉSENTATION DE L'ENTREPRISE

25.19.2 ANALYSE DES REVENUS

25.19.3 PRÉSENCE GÉOGRAPHIQUE

25.19.4 PORTEFEUILLE DE PRODUITS

25.19.5 ÉVOLUTIONS RÉCENTES

26 CONCLUSION

27 QUESTIONNAIRE

28 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.