Global Endoscopic Camera Market

Taille du marché en milliards USD

TCAC :

%

USD

2.47 Billion

USD

3.82 Billion

2024

2032

USD

2.47 Billion

USD

3.82 Billion

2024

2032

| 2025 –2032 | |

| USD 2.47 Billion | |

| USD 3.82 Billion | |

| % | |

|

Segmentation du marché mondial des caméras endoscopiques, par type de produit (endoscope, équipement mécanique endoscopique, systèmes de visualisation et de documentation, accessoires et autres), type de capteur (semi-conducteur à oxyde métallique complémentaire (CMOS) et dispositif à couplage de charge (CCD)), hygiène (usage unique, retraitement et stérilisation), application (bronchoscopie, arthroscopie, laparoscopie, endoscopie urologique, neuroendoscopie, endoscopie gastro-intestinale, endoscopie gynécologique, endoscopie ORL et autres), utilisateur final (hôpitaux, centres et cliniques de chirurgie ambulatoire et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des caméras endoscopiques

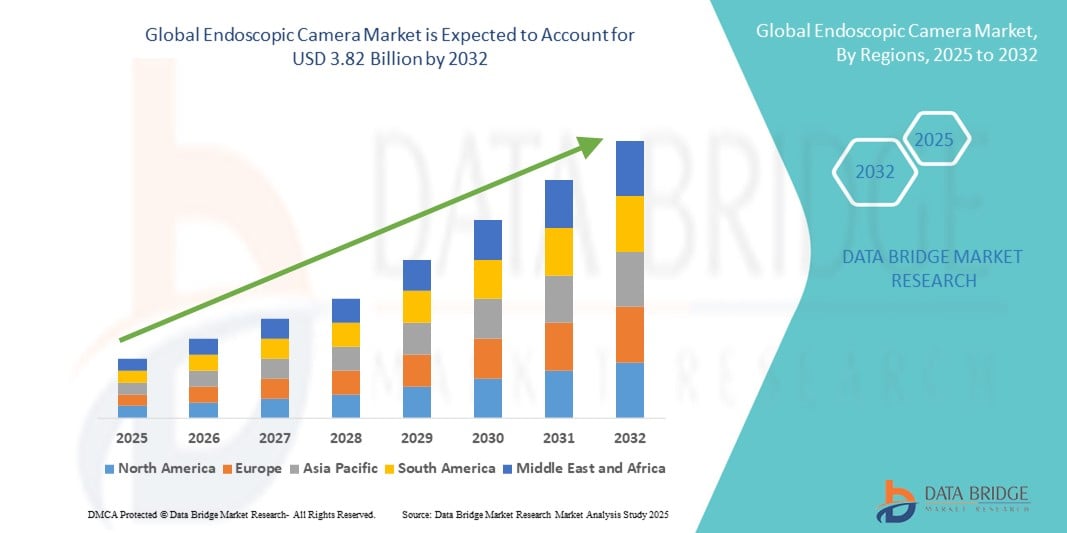

- La taille du marché mondial des caméras endoscopiques était évaluée à 2,47 milliards USD en 2024 et devrait atteindre 3,82 milliards USD d'ici 2032 , à un TCAC de 5,60 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l’adoption croissante des chirurgies mini-invasives, les avancées technologiques dans les systèmes d’imagerie et l’intégration des technologies de visualisation haute définition et 3D dans les procédures endoscopiques.

- De plus, la prévalence croissante des maladies chroniques, la demande croissante de diagnostics précis et le besoin d'une efficacité chirurgicale accrue positionnent les caméras endoscopiques comme des outils essentiels des soins de santé modernes. Ensemble, ces facteurs favorisent l'adoption de systèmes de caméras endoscopiques, soutenant ainsi fortement l'expansion du marché.

Analyse du marché des caméras endoscopiques

- Les caméras endoscopiques, offrant une visualisation haute résolution pour les chirurgies mini-invasives, deviennent des composants indispensables dans les environnements chirurgicaux et diagnostiques modernes en raison de leur qualité d'imagerie améliorée, de leur précision et de leur compatibilité avec les systèmes chirurgicaux avancés.

- La prévalence croissante des maladies chroniques, l'adoption croissante de procédures mini-invasives et les progrès technologiques dans les systèmes d'imagerie stimulent la demande de caméras endoscopiques dans les hôpitaux et les centres chirurgicaux.

- L'Amérique du Nord a dominé le marché des caméras endoscopiques avec la plus grande part de revenus de 39,4 % en 2024, soutenue par une infrastructure de soins de santé avancée, l'adoption précoce de chirurgies mini-invasives et la présence de fabricants de dispositifs médicaux de premier plan, les États-Unis connaissant une croissance significative des installations de caméras endoscopiques, en particulier dans les hôpitaux et les centres chirurgicaux ambulatoires, alimentée par les innovations dans les technologies d'imagerie haute définition et 3D.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des caméras endoscopiques au cours de la période de prévision en raison de l'augmentation des dépenses de santé, du nombre croissant d'interventions chirurgicales et de l'expansion des infrastructures hospitalières dans des pays comme la Chine et l'Inde.

- Les capteurs CMOS (Complementary Metal Oxide Semiconductor) ont dominé le marché des caméras endoscopiques avec une part de marché de 55,5 % en 2024, grâce à une qualité d'image supérieure, une conception compacte, une faible consommation d'énergie et une préférence croissante des chirurgiens pour la visualisation avancée dans les procédures mini-invasives.

Portée du rapport et segmentation du marché des caméras endoscopiques

|

Attributs |

Aperçu du marché des caméras endoscopiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des caméras endoscopiques

Imagerie améliorée et visualisation assistée par l'IA

- Une tendance significative sur le marché mondial des caméras endoscopiques est l'intégration croissante de technologies d'imagerie avancées avec l'intelligence artificielle (IA) pour améliorer la visualisation, la précision et l'exactitude du diagnostic lors des procédures mini-invasives.

- Par exemple, des systèmes comme l'Olympus VISERA 4K UHD intègrent l'imagerie haute définition à la reconnaissance tissulaire assistée par IA, permettant aux chirurgiens de détecter les anomalies en temps réel. De même, KARL STORZ IMAGE1 S propose des solutions de visualisation modulaires combinant imagerie 3D et analyse logicielle avancée pour un meilleur guidage peropératoire.

- Les caméras endoscopiques dotées d'IA offrent des fonctionnalités telles que la détection automatique des lésions, une meilleure clarté d'image et des analyses prédictives pour faciliter la prise de décision chirurgicale. Certains systèmes peuvent également suivre les schémas procéduraux afin d'optimiser l'efficacité du flux de travail et d'alerter les chirurgiens en cas de complications potentielles.

- L'intégration transparente des caméras endoscopiques à des plateformes chirurgicales plus larges facilite le contrôle centralisé de l'imagerie, de la documentation et de l'analyse. Les chirurgiens peuvent gérer plusieurs dispositifs de visualisation via une interface unique, créant ainsi un environnement opératoire plus efficace et coordonné.

- Cette tendance vers des systèmes de visualisation plus intelligents, assistés par l'IA et interconnectés redéfinit les attentes en matière de précision chirurgicale et de résultats pour les patients. Par conséquent, des entreprises comme Medtronic et Stryker développent des caméras endoscopiques dotées d'IA, dotées de fonctionnalités telles que la reconnaissance automatique des tissus et l'imagerie 3D améliorée.

- La demande de caméras endoscopiques intégrées à l'IA augmente rapidement dans les hôpitaux et les centres de chirurgie ambulatoire, car les prestataires de soins de santé accordent de plus en plus d'importance à la précision, à l'efficacité des procédures et à l'amélioration des résultats pour les patients.

Dynamique du marché des caméras endoscopiques

Conducteur

Demande croissante en raison des chirurgies mini-invasives et des avancées technologiques

- L’adoption croissante de procédures chirurgicales mini-invasives, associée aux progrès de l’imagerie haute définition et 3D, est un facteur majeur de la demande de caméras endoscopiques.

- Par exemple, en mars 2024, Olympus a lancé son système de caméra ENDOEYE 4K Ultra HD de nouvelle génération, améliorant la visualisation lors des interventions chirurgicales laparoscopiques et arthroscopiques complexes. Ces innovations, mises en œuvre par des fabricants leaders, devraient stimuler la croissance du marché au cours de la période de prévision.

- La prévalence croissante des maladies chroniques et l’augmentation des volumes chirurgicaux stimulent la demande de solutions d’imagerie précises qui réduisent les temps de procédure et améliorent les résultats.

- Les hôpitaux et les centres chirurgicaux recherchent de plus en plus des solutions endoscopiques intégrées qui permettent une connectivité transparente avec d'autres équipements de salle d'opération, permettant une gestion efficace du flux de travail.

- La préférence croissante des patients pour les procédures mini-invasives, combinée au besoin de surveillance et de documentation en temps réel, encourage les établissements de santé à investir dans des systèmes de caméras endoscopiques avancés.

Retenue/Défi

Coût élevé et complexité technique

- Le coût initial élevé des systèmes de caméras endoscopiques avancés, y compris les technologies d'imagerie 4K et 3D, peut constituer un obstacle à l'adoption, en particulier dans les marchés émergents ou les petits établissements de santé.

- De plus, la complexité de l’intégration de l’imagerie assistée par l’IA et de la maintenance des caméras haute résolution nécessite un personnel qualifié et un support technique continu, ce qui peut accroître les défis opérationnels.

- Par exemple, en 2023, un rapport a souligné que plusieurs hôpitaux de taille moyenne en Amérique latine ont retardé la mise à niveau vers des systèmes endoscopiques 4K en raison de contraintes budgétaires et du manque de personnel formé pour gérer les appareils intégrés à l'IA.

- Les hôpitaux doivent investir dans une maintenance régulière, des mises à jour logicielles et la formation du personnel pour tirer pleinement parti des avantages de ces systèmes avancés, ce qui peut dissuader certains établissements de mettre à niveau leur équipement existant.

- Alors que des fabricants tels que Stryker et Medtronic développent des interfaces conviviales et des solutions modulaires, la complexité perçue et l'investissement requis pour les systèmes avancés continuent de limiter la pénétration dans les régions sensibles aux coûts.

- Surmonter ces défis grâce à des solutions plus abordables, modulaires et faciles à utiliser, ainsi qu’à des programmes de formation ciblés pour les professionnels de la santé, sera essentiel pour une croissance soutenue du marché.

Portée du marché des caméras endoscopiques

Le marché est segmenté en fonction du type de produit, du type de capteur, de l'hygiène, de l'application et de l'utilisateur final.

- Par type de produit

Le marché des caméras endoscopiques est segmenté en fonction du type de produit : endoscopes, équipements mécaniques endoscopiques, systèmes de visualisation et de documentation, accessoires, etc. Le segment des endoscopes a dominé le marché avec une part de chiffre d'affaires de 48 % en 2024, grâce à sa large application pour de nombreuses interventions mini-invasives telles que la laparoscopie, l'arthroscopie et l'endoscopie gastro-intestinale. Les endoscopes sont plébiscités pour leurs capacités d'imagerie supérieures, leur ergonomie et leur compatibilité avec les systèmes de visualisation avancés. Les hôpitaux et les centres chirurgicaux comptent sur les endoscopes pour des diagnostics précis et des résultats optimaux, contribuant ainsi à une demande soutenue. La multiplication des interventions mini-invasives à l'échelle mondiale et les avancées technologiques continues stimulent l'adoption des endoscopes sur les marchés de la santé, qu'ils soient établis ou émergents.

Le segment des systèmes de visualisation et de documentation devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante de l'imagerie haute définition (HD) et 4K, ainsi qu'au besoin croissant de documentation chirurgicale, d'intégration de la télémédecine et d'applications pédagogiques. Ces systèmes permettent l'enregistrement en temps réel, la collaboration à distance et l'analyse assistée par l'IA, ce qui les rend de plus en plus indispensables dans les blocs opératoires modernes. De plus, la demande croissante de solutions de gestion des dossiers médicaux numériques et de stockage en nuage dans les hôpitaux accélère encore l'expansion du marché de ce segment.

- Par type de capteur

Le marché des caméras endoscopiques est segmenté en fonction du type de capteur : CMOS (semi-conducteur à oxyde métallique complémentaire) et CCD (dispositif à couplage de charge). Le segment CMOS dominait avec une part de marché de 55,5 % en 2024, grâce à sa haute qualité d'image, sa faible consommation d'énergie, sa compacité et son adoption croissante dans les caméras endoscopiques avancées. Les capteurs CMOS sont largement utilisés en chirurgie mini-invasive nécessitant une visualisation précise et des performances fiables. De plus, leur compatibilité avec les systèmes d'imagerie assistée par IA et leur intégration aux technologies 4K et 3D font des capteurs CMOS un choix privilégié des chirurgiens. Les hôpitaux et les centres chirurgicaux s'appuient de plus en plus sur les systèmes CMOS pour optimiser l'efficacité de leurs flux de travail et optimiser les résultats pour les patients.

Le segment des capteurs CCD devrait connaître la croissance la plus rapide au cours de la période de prévision grâce à sa sensibilité à la lumière supérieure et à ses faibles niveaux de bruit, ce qui le rend idéal pour les procédures complexes telles que la neuroendoscopie et l'endoscopie urologique, où une meilleure clarté d'image est essentielle pour des diagnostics précis et la sécurité chirurgicale. L'augmentation des investissements en recherche et développement visant à améliorer les performances et l'accessibilité des capteurs CCD contribue également à cette croissance. Les efforts de réduction des coûts de fabrication rendent également les caméras CCD de plus en plus abordables pour les hôpitaux et les cliniques. La combinaison de la supériorité technique et de l'amélioration de l'accessibilité favorise l'adoption rapide des capteurs CCD en imagerie endoscopique.

- Par hygiène

Sur la base de critères d'hygiène, le marché des caméras endoscopiques est segmenté en caméras à usage unique, à retraitement et à stérilisation. Le segment du retraitement dominait avec une part de marché de 62 % en 2024, les hôpitaux privilégiant les caméras endoscopiques réutilisables pour leur rentabilité, leurs protocoles de stérilisation standardisés et leur compatibilité multi-procédures. Le retraitement permet aux établissements de santé d'optimiser l'utilisation des ressources tout en maintenant des normes d'hygiène strictes. Les grands hôpitaux et centres chirurgicaux bénéficient de coûts d'exploitation réduits à long terme grâce aux systèmes retraités, renforçant ainsi leur position dominante. Ce segment est également soutenu par des directives réglementaires strictes exigeant une stérilisation appropriée pour la sécurité des patients.

Le segment des endoscopes à usage unique devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison des préoccupations croissantes concernant la contamination croisée et les infections nosocomiales. Les endoscopes jetables réduisent les risques d'infection, éliminent le besoin de nettoyage intensif et gagnent particulièrement en popularité en ambulatoire et sur les marchés émergents. La sensibilisation croissante à la sécurité des patients, conjuguée à des politiques de remboursement favorables dans certaines régions, favorise l'adoption des dispositifs à usage unique.

- Par application

En fonction des applications, le marché des caméras endoscopiques est segmenté en bronchoscopie, arthroscopie, laparoscopie, endoscopie urologique, neuroendoscopie, endoscopie gastro-intestinale, endoscopie gynécologique et endoscopie ORL, entre autres. Le segment de la laparoscopie dominait avec une part de marché de 41 % en 2024, porté par l'adoption massive des chirurgies abdominales mini-invasives, une récupération plus rapide des patients et une préférence croissante des chirurgiens pour les solutions d'imagerie avancées. La demande croissante d'interventions chirurgicales ambulatoires, l'amélioration des résultats cliniques et les avancées technologiques des systèmes d'imagerie stimulent encore davantage ce segment.

Le segment de l'endoscopie urologique devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la prévalence croissante des troubles urologiques, de l'augmentation des interventions ambulatoires et de l'adoption de technologies d'imagerie assistée par l'IA pour une précision accrue des procédures telles que l'urétéroscopie et la cystoscopie. Les progrès en matière de miniaturisation des instruments et l'amélioration du confort des patients pendant les interventions contribuent également à cette croissance. L'amélioration du confort des patients et la réduction des temps de récupération encouragent également le recours aux procédures endoscopiques en urologie. Ensemble, ces facteurs accélèrent la croissance du segment de l'endoscopie urologique, tant sur les marchés développés qu'émergents.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des caméras endoscopiques est segmenté entre hôpitaux, centres et cliniques de chirurgie ambulatoire, et autres. Le segment hospitalier dominait avec une part de marché de 57 % en 2024, grâce à un volume important de patients, une infrastructure chirurgicale bien équipée et des budgets plus importants pour l'adoption de systèmes de caméras endoscopiques avancés. Les hôpitaux disposent également d'équipes chirurgicales dédiées et de blocs opératoires spécialisés qui facilitent l'utilisation de systèmes d'imagerie sophistiqués. L'augmentation continue des maladies chroniques et des interventions chirurgicales renforce encore la demande en milieu hospitalier.

Le segment des centres et cliniques de chirurgie ambulatoire devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation du nombre d'interventions mini-invasives ambulatoires, de la rentabilité de ces établissements et de la hausse des investissements dans des systèmes endoscopiques compacts adaptés aux petits établissements. La commodité des interventions ambulatoires et la sensibilisation croissante des patients aux chirurgies mini-invasives alimentent cette tendance. Les marchés émergents et les cliniques privées adoptent également des caméras endoscopiques portables, ce qui alimente encore davantage la croissance.

Analyse régionale du marché des caméras endoscopiques

- L'Amérique du Nord a dominé le marché des caméras endoscopiques avec la plus grande part de revenus de 39,4 % en 2024, soutenue par une infrastructure de soins de santé avancée, l'adoption précoce de chirurgies mini-invasives et la présence de fabricants de dispositifs médicaux de premier plan.

- Les prestataires de soins de santé de la région accordent de plus en plus la priorité à l’imagerie haute définition, à la visualisation assistée par l’IA et aux systèmes chirurgicaux intégrés pour améliorer la précision des procédures et les résultats des patients.

- Cette adoption généralisée est également soutenue par des dépenses de santé élevées, des hôpitaux et des centres chirurgicaux bien établis, ainsi que par la présence d'acteurs clés du marché tels qu'Olympus, Stryker et Medtronic. Des programmes de formation avancés et des équipes chirurgicales qualifiées contribuent également à la position de leader de la région en matière d'utilisation de caméras endoscopiques.

Aperçu du marché des caméras endoscopiques aux États-Unis

En 2024, le marché américain des caméras endoscopiques a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 82 %, grâce à l'adoption massive des chirurgies mini-invasives et des technologies chirurgicales avancées. Les hôpitaux et les centres de chirurgie ambulatoire investissent de plus en plus dans les caméras endoscopiques haute définition (HD) et 4K afin d'améliorer la précision des procédures et les résultats pour les patients. L'intégration croissante des systèmes d'imagerie assistée par l'IA, conjuguée à la demande de documentation en temps réel et de télémédecine, stimule la croissance du marché. De plus, la forte présence aux États-Unis de fabricants leaders de caméras endoscopiques contribue à l'innovation technologique continue et à l'adoption généralisée de ces technologies.

Aperçu du marché européen des caméras endoscopiques

Le marché européen des caméras endoscopiques devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par la prévalence croissante des maladies chroniques et la demande croissante d'interventions mini-invasives. La réglementation stricte en matière de santé et l'accent mis sur l'amélioration des résultats chirurgicaux favorisent l'adoption de systèmes d'imagerie avancés. Le marché connaît une croissance significative dans les hôpitaux, les cliniques et les centres de chirurgie ambulatoire, les caméras endoscopiques étant intégrées aussi bien aux nouveaux établissements de santé qu'aux projets de modernisation des installations existantes.

Aperçu du marché des caméras endoscopiques au Royaume-Uni

Le marché britannique des caméras endoscopiques devrait connaître une croissance significative au cours de la période de prévision, stimulée par une sensibilisation croissante aux procédures chirurgicales avancées et une préférence croissante des patients pour les chirurgies mini-invasives. Les hôpitaux et les centres chirurgicaux adoptent des technologies d'imagerie haute définition et 3D pour améliorer la précision et réduire les délais de récupération. De plus, les initiatives gouvernementales visant à moderniser les infrastructures de santé et le soutien aux solutions de santé numérique encouragent l'adoption de systèmes de caméras endoscopiques haute résolution assistés par IA.

Aperçu du marché allemand des caméras endoscopiques

Le marché allemand des caméras endoscopiques devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à une infrastructure de santé solide et à l'importance accordée aux technologies médicales innovantes. La demande croissante de diagnostics précis et d'interventions chirurgicales mini-invasives stimule leur adoption dans les hôpitaux et les centres chirurgicaux spécialisés. L'intégration de caméras endoscopiques à des systèmes de visualisation et de navigation chirurgicale assistés par IA se généralise, notamment dans les hôpitaux de soins tertiaires et les établissements de recherche.

Aperçu du marché des caméras endoscopiques en Asie-Pacifique

Le marché des caméras endoscopiques en Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision, porté par la hausse des dépenses de santé, l'augmentation du nombre d'interventions chirurgicales et la sensibilisation croissante aux procédures mini-invasives dans des pays comme la Chine, le Japon et l'Inde. Le développement des infrastructures hospitalières, les initiatives gouvernementales favorisant les technologies de santé avancées et la multiplication des interventions chirurgicales ambulatoires accélèrent l'adoption par le marché. Les capacités émergentes de fabrication de dispositifs médicaux de la région améliorent également l'accessibilité et le caractère abordable des systèmes de caméras endoscopiques avancés.

Aperçu du marché japonais des caméras endoscopiques

Le marché japonais des caméras endoscopiques connaît une croissance significative grâce à l'adoption massive de technologies chirurgicales avancées, à la multiplication des interventions mini-invasives et à l'amélioration des résultats chirurgicaux. Les hôpitaux et les cliniques spécialisées intègrent de plus en plus les caméras endoscopiques à l'imagerie assistée par IA et aux systèmes robotisés. De plus, le vieillissement de la population et la demande d'interventions chirurgicales précises et sûres stimulent l'adoption de ces technologies, tant dans les hôpitaux que dans les centres de soins ambulatoires.

Aperçu du marché indien des caméras endoscopiques

En 2024, le marché indien des caméras endoscopiques représentait la plus grande part de marché en Asie-Pacifique, grâce à l'urbanisation rapide, au développement des infrastructures de santé et à la préférence croissante pour les procédures mini-invasives. La multiplication des hôpitaux, des centres de chirurgie ambulatoire et des cliniques spécialisées stimule la demande de caméras endoscopiques haute définition dotées d'IA. Les initiatives gouvernementales de modernisation des soins de santé et l'adoption croissante de technologies médicales rentables sont des facteurs clés de la croissance du marché indien.

Part de marché des caméras endoscopiques

L'industrie des caméras endoscopiques est principalement dirigée par des entreprises bien établies, notamment :

- FUJIFILM Holdings Corporation (Japon)

- Stryker (États-Unis)

- Olympus Corporation (Japon)

- Hoya Corporation (Japon)

- Smith + Nephew (Royaume-Uni)

- Arthrex Inc. (États-Unis)

- KARL STORZ (Allemagne)

- Conmed Corporation (États-Unis)

- Richard Wolf GmbH (Allemagne)

- Ackermann Instrumente GmbH (Allemagne)

- Henke-Sass Wolf GmbH (Allemagne)

- XION (Allemagne)

- Cogentix Medical Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des caméras endoscopiques ?

- En juillet 2025, des chercheurs ont développé un prototype de système d'imagerie à LED susceptible d'améliorer considérablement la détection des tissus cancéreux lors des procédures endoscopiques. En combinant des diodes électroluminescentes à l'imagerie hyperspectrale, le système crée des cartes détaillées des propriétés tissulaires, permettant potentiellement un diagnostic plus précoce et plus précis du cancer.

- En octobre 2024, Olympus a annoncé l'approbation CE de trois dispositifs médicaux d'IA basés sur le cloud et a présenté son projet de lancement d'un écosystème d'endoscopie alimenté par l'IA en 2025. Cette initiative vise à intégrer l'intelligence artificielle dans les procédures endoscopiques, améliorant ainsi les capacités de diagnostic et l'efficacité opérationnelle grâce à des analyses de données avancées et des algorithmes d'apprentissage automatique.

- En septembre 2024, Olympus a présenté la tête de caméra 4K CH-S700-08-LB, spécialement conçue pour l'endoscopie urologique. Ce système offre une imagerie 4K réelle, l'imagerie à bande étroite (NBI) et l'observation en lumière bleue, améliorant ainsi la visualisation lors d'interventions telles que la cystoscopie et l'urétéroscopie. L'intégration de ces fonctionnalités vise à améliorer la précision diagnostique et les résultats chirurgicaux en urologie.

- En juillet 2024, Integrated Endoscopy a annoncé la commercialisation du système de caméra sans fil Nuvis à l'international. Ce système sans fil de nouvelle génération offre aux chirurgiens et aux centres de santé une alternative économique aux caméras filaires traditionnelles, favorisant une plus grande flexibilité et une plus grande efficacité en milieu chirurgical.

- En septembre 2023, le système de caméra 4K 1788 de Stryker a été approuvé par la FDA. Ce système offre des modalités d'imagerie avancées, notamment une gamme de couleurs plus étendue, une imagerie par fluorescence améliorée et une plage dynamique élevée. Ces améliorations sont conçues pour offrir aux chirurgiens des images plus claires et plus détaillées, facilitant ainsi la prise de décision lors des interventions mini-invasives.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.