Global Endoscopic Hemostasis Market

Taille du marché en milliards USD

TCAC :

%

USD

2.46 Billion

USD

4.24 Billion

2025

2033

USD

2.46 Billion

USD

4.24 Billion

2025

2033

| 2026 –2033 | |

| USD 2.46 Billion | |

| USD 4.24 Billion | |

| % | |

|

Segmentation du marché mondial de l'hémostase endoscopique, par type de produit (dispositifs d'hémostase mécaniques, dispositifs thermiques, agents topiques et injectables, et autres), procédure (endoscopie digestive haute, endoscopie digestive basse, hémostase bronchoscopique et autres), application (hémorragie gastro-intestinale, hémorragie non gastro-intestinale, prise en charge des traumatismes et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées et autres), canal de distribution (ventes directes et ventes indirectes) - Tendances du secteur et prévisions jusqu'en 2033.

Taille du marché de l'hémostase endoscopique

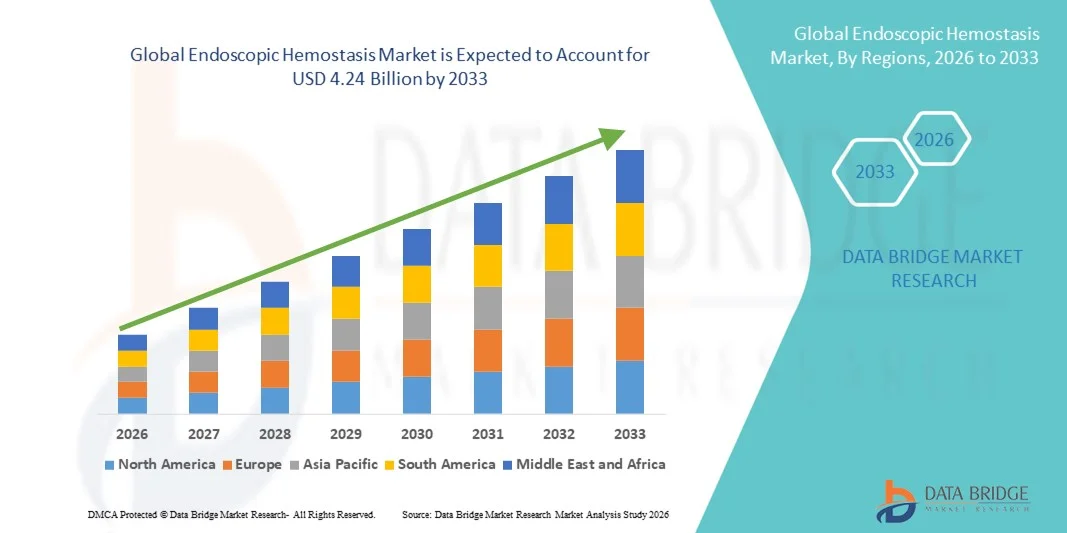

- Le marché mondial de l'hémostase endoscopique devrait atteindre 4,24 milliards de dollars américains d'ici 2033, contre 2,46 milliards de dollars américains en 2025, avec un taux de croissance annuel composé (TCAC) de 8,1 % sur la période de prévision allant de 2026 à 2033.

- Le marché mondial de l'hémostase endoscopique connaît une croissance soutenue et robuste, stimulée par la prévalence croissante des troubles gastro-intestinaux, l'incidence accrue du cancer colorectal, des ulcères peptiques et des saignements gastro-intestinaux, ainsi que par l'adoption croissante des procédures endoscopiques mini-invasives dans toute la région.

- La croissance du marché est soutenue par des recommandations cliniques rigoureuses, une priorité accordée à la sécurité des patients et à l'efficacité des procédures, ainsi que par une demande croissante de technologies hémostatiques avancées qui améliorent les résultats et réduisent les complications. Les progrès constants dans la conception des dispositifs endoscopiques, notamment l'amélioration des clips, des systèmes de coagulation, des sprays et des thérapies combinées, renforcent la précision, la facilité d'utilisation et l'efficacité clinique. Par ailleurs, l'augmentation des investissements dans la recherche et le développement de dispositifs médicaux, l'innovation technologique et l'intégration de matériaux de nouvelle génération et de systèmes énergétiques stimule l'innovation et soutient la croissance à long terme du marché de l'hémostase endoscopique en Asie-Pacifique.

Analyse du marché de l'hémostase endoscopique

- Le développement des infrastructures de santé, l'augmentation du nombre d'interventions endoscopiques et l'adoption croissante des techniques mini-invasives alimentent une forte demande mondiale de dispositifs d'hémostase endoscopique. Les établissements de santé intègrent de plus en plus de technologies hémostatiques avancées afin d'améliorer l'efficacité des procédures, de réduire les taux de complications, de raccourcir les durées d'hospitalisation et d'optimiser les résultats pour les patients, contribuant ainsi à une croissance durable du marché.

- L'Amérique du Nord devrait dominer le marché mondial de l'hémostase endoscopique, avec une part de marché de 37,24 % en 2026. Cette domination s'explique par des infrastructures de santé bien établies, un volume élevé d'interventions endoscopiques, une forte adoption des technologies médicales de pointe et la présence de fabricants de dispositifs médicaux de premier plan. Des cadres de remboursement favorables, un personnel clinique qualifié et des investissements continus dans l'innovation en santé contribuent également à cette croissance.

- La région Asie-Pacifique est le pays connaissant la croissance la plus rapide sur le marché mondial de l'hémostase endoscopique. Cette croissance est soutenue par l'adoption précoce de la santé numérique et des plateformes d'endoscopie avancées, une forte intégration des diagnostics assistés par l'IA et des procédures endoscopiques guidées par l'image, ainsi qu'une participation importante à la recherche clinique en endoscopie gastro-intestinale et interventionnelle. Les parcours de soins bien structurés du pays, l'accent mis sur les traitements endoscopiques ambulatoires et de jour, et l'adoption rapide des dispositifs hémostatiques de nouvelle génération par les cliniciens contribuent également à l'augmentation du volume d'interventions. Par ailleurs, les collaborations entre les hôpitaux, les établissements universitaires et les fabricants de dispositifs médicaux, ainsi que la simplification des procédures d'approbation réglementaire pour les technologies innovantes, maintiennent le Danemark en position de leader parmi les marchés pionniers, générant une croissance plus rapide que les autres pays de la région Asie-Pacifique.

- Le segment des dispositifs d'hémostase mécanique domine le marché mondial de l'hémostase endoscopique, représentant 44,32 % des parts de marché en 2025. Cette domination s'explique par l'adoption clinique généralisée des clips endoscopiques et des ligatures élastiques, grâce à leur efficacité prouvée, leur facilité d'utilisation, leur rapport coût-efficacité et leur adéquation à un large éventail d'hémorragies gastro-intestinales. Leur profil de sécurité élevé et leur compatibilité avec les procédures endoscopiques standard continuent de soutenir une demande soutenue dans les établissements de santé.

Portée du rapport et segmentation du marché de l'hémostase endoscopique

|

Attributs |

Hémostase endoscopique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

Europe

Amérique du Nord

Amérique du Sud

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'hémostase endoscopique

Adoption croissante des technologies d'hémostase endoscopique mini-invasives avancées

- L'essor constant des procédures endoscopiques et mini-invasives à travers le monde est un facteur majeur de l'adoption croissante des dispositifs d'hémostase endoscopique. Face à l'augmentation continue de l'incidence des hémorragies gastro-intestinales, des troubles colorectaux et des affections connexes, les professionnels de santé s'appuient de plus en plus sur des solutions d'hémostase avancées pour garantir un contrôle efficace des saignements, la sécurité des interventions et l'amélioration des résultats pour les patients dans les services cliniques à forte activité.

- Les dispositifs d'hémostase endoscopique jouent un rôle essentiel pour garantir l'efficacité clinique, la sécurité des patients et la fiabilité des procédures lors des endoscopies diagnostiques et thérapeutiques. En permettant un contrôle rapide des saignements, en réduisant les risques de complications et en favorisant les approches thérapeutiques mini-invasives, ces dispositifs contribuent à optimiser les flux de travail procéduraux tout en améliorant les délais de récupération et la qualité globale des soins dans les établissements de santé.

- L'adoption croissante des technologies endoscopiques avancées, notamment l'imagerie haute définition, l'endoscopie thérapeutique et les techniques d'hémostase combinées, a accru la demande en solutions hémostatiques performantes. Les innovations en matière de clips mécaniques, de systèmes de coagulation thermique, de thérapies par injection et d'agents hémostatiques topiques améliorent la précision des procédures, les taux de réussite des traitements et la confiance des cliniciens, tout en soutenant l'évolution des pratiques cliniques.

- Les établissements de santé, tout au long du parcours de soins, adoptent de plus en plus les dispositifs d'hémostase endoscopique pour répondre aux exigences réglementaires, de sécurité et de performance clinique croissantes. Des recommandations cliniques strictes, une importance accrue accordée à la sécurité des patients et aux soins axés sur les résultats, ainsi qu'une demande croissante d'interventions mini-invasives incitent les hôpitaux et les cliniques à intégrer des technologies d'hémostase avancées garantissant la cohérence, l'observance et la qualité des soins.

- De manière générale, l'essor des procédures endoscopiques, l'innovation clinique et le développement des infrastructures de santé positionnent les dispositifs d'hémostase endoscopique comme un élément essentiel des soins gastro-intestinaux modernes. Ces solutions contribuent à l'efficacité des procédures, à la sécurité des patients, à la conformité réglementaire et à une croissance durable dans le paysage en constante évolution de l'endoscopie à l'échelle mondiale, rendant ainsi cette approche facilement applicable dans différentes régions grâce à l'adaptation aux dynamiques des systèmes de santé et aux modes d'adoption.

Dynamique du marché de l'hémostase endoscopique

Conducteur

Augmentation des cas d'hémorragie gastro-intestinale

- L'augmentation de l'incidence des hémorragies gastro-intestinales est un facteur déterminant de la croissance du marché mondial de l'hémostase endoscopique. Face à la prévalence croissante des hémorragies digestives hautes et basses à travers le monde, la demande d'interventions thérapeutiques endoscopiques mini-invasives s'est intensifiée. L'hémostase endoscopique offre des avantages cliniques majeurs : contrôle rapide du saignement, réduction du recours à la chirurgie, diminution des besoins transfusionnels et réduction de la durée d'hospitalisation. Elle s'impose ainsi comme traitement de première intention dans la prise en charge des hémorragies gastro-intestinales aiguës et chroniques. Par conséquent, l'augmentation des cas d'hémorragies gastro-intestinales, liée au vieillissement de la population, à la prévalence accrue des maladies hépatiques, à la prise d'anticoagulants et aux difficultés d'accès aux soins lors de perturbations systémiques du système de santé, a entraîné une hausse du nombre d'interventions et une adoption plus large des dispositifs d'hémostase endoscopique de pointe dans les hôpitaux et les centres d'endoscopie du monde entier.

- Par exemple,

- En septembre 2021, Medscape a rapporté que les hémorragies digestives hautes survenaient à une incidence d'environ 100 cas pour 100 000 habitants par an et restaient l'une des causes les plus fréquentes d'admissions aux urgences hospitalières, soulignant une charge de morbidité toujours élevée nécessitant une intervention endoscopique.

- En juin 2023, la revue Gastroenterology Research a rapporté que la mortalité liée aux hémorragies digestives hautes aux États-Unis avait augmenté entre 2012 et 2021, avec des augmentations plus marquées observées au cours des dernières années, indiquant une aggravation des résultats cliniques et des besoins de traitement plus intensifiés.

- En juin 2023, StatPearls Publishing a déclaré que les hémorragies gastro-intestinales continuent de représenter une urgence médicale mondiale fréquente, et que le diagnostic endoscopique urgent et le traitement hémostatique restent essentiels pour réduire la mortalité et la morbidité.

- En janvier 2025, le Journal of Clinical Medicine a rapporté que les patients atteints d'une maladie hépatique avancée présentaient une incidence significativement plus élevée d'épisodes d'hémorragie gastro-intestinale massive, renforçant le lien entre la prévalence des maladies chroniques et le besoin accru d'hémostase endoscopique.

- En septembre 2025, PubMed Central a souligné que les hémorragies digestives hautes restaient une complication potentiellement mortelle chez les personnes atteintes d'une maladie hépatique chronique, maintenant ainsi une demande élevée de procédures thérapeutiques endoscopiques.

- L'augmentation mondiale de l'incidence des hémorragies gastro-intestinales s'impose comme un moteur de croissance structurel et permanent pour le marché de l'hémostase endoscopique. La hausse continue des épisodes hémorragiques aigus, conjuguée à l'augmentation des populations touchées par les maladies hépatiques chroniques, la prise de médicaments antithrombotiques et les pathologies gastro-intestinales liées à l'âge, crée un besoin constant et non cyclique de contrôle endoscopique des saignements. Alors que les recommandations cliniques privilégient de plus en plus le traitement endoscopique en première intention, le recours aux technologies d'hémostase pour les interventions d'urgence, la prévention des récidives et la prise en charge des complications se trouve structurellement renforcé. Par ailleurs, l'amélioration des taux de survie allonge la durée du suivi des patients et la fréquence des interventions répétées, multipliant ainsi la demande d'interventions au cours de la vie. Cette dynamique ancre l'adoption de l'hémostase endoscopique en étroite relation avec les tendances épidémiologiques mondiales, faisant de ce facteur un pilier fondamental et pérenne de l'expansion du marché dans les systèmes de santé développés et émergents.

Retenue/Défi

Coût élevé et complexité technique des dispositifs d'hémostase endoscopique

- Malgré une adoption clinique croissante, le marché mondial de l'hémostase endoscopique reste confronté à des freins structurels liés au coût élevé et à la complexité technique des dispositifs d'hémostase endoscopique avancés. Ces technologies nécessitent souvent des investissements initiaux importants pour l'acquisition du matériel, des dépenses continues en consommables et une maintenance spécialisée. De plus, leur utilisation efficace requiert une formation avancée des médecins, un personnel qualifié et une infrastructure hospitalière sophistiquée, ce qui limite leur adoption dans les systèmes de santé soucieux des coûts. Les hôpitaux publics des pays à revenu faible et intermédiaire, et même les établissements aux budgets restreints des régions développées, rencontrent fréquemment des obstacles liés à l'accessibilité financière, aux lacunes de remboursement et à la disponibilité du personnel. Par conséquent, l'accès inégal et la diffusion plus lente des technologies d'hémostase endoscopique avancées persistent, freinant ainsi l'expansion du marché.

- Par exemple,

- En novembre 2022, le coût élevé des endoscopies gastro-intestinales et du matériel constituait un frein majeur. Par exemple, une endoscopie transnasale (TNE) coûtait 125,90 euros, une endoscopie orale 184,10 euros et une endoscopie multicanaux (MACE) 407,10 euros. De plus, la maintenance et le retraitement du matériel alourdissaient la facture, un endoscope flexible coûtant environ 79 330 euros, ce qui rendait les procédures globalement onéreuses.

- En juin 2024, ScienceDirect a souligné que le coût élevé de l'endoscopie gastro-intestinale est exacerbé dans les pays à revenu faible et intermédiaire (PRFI) par le manque d'infrastructures locales de maintenance et de réparation. Les endoscopes nécessitant des réparations doivent être expédiés à l'étranger, ce qui engendre des coûts et des délais importants. De plus, les endoscopes d'occasion, moins chers, et ceux de fabrication chinoise ne bénéficient souvent pas d'un service après-vente et d'une maintenance adéquats.

- En octobre 2025, BMJ Open Gastroenterology a publié une étude de micro-évaluation des coûts montrant que dans un hôpital du NHS britannique, le coût total par procédure des endoscopes gastro-intestinaux réutilisables était estimé à 107,34 GBP, les coûts d'investissement et de maintenance étant les principaux facteurs de coûts, soulignant les obstacles économiques à une large adoption des équipements endoscopiques dans les établissements de santé publique.

- En août 2024, une analyse narrative de ScienceDirect a révélé que les coûts d'achat, d'entretien et de logistique associés aux équipements d'endoscopie demeurent un obstacle majeur au développement et au maintien des services d'endoscopie dans les pays à revenu faible et intermédiaire, en raison du coût élevé des appareils et du manque d'infrastructures.

- En février 2025, selon ScienceDirect, le coût élevé de l'endoscopie gastro-intestinale est mis en évidence par diverses études, notamment pour le dépistage et la surveillance. Par exemple, si le dépistage de la population générale peut ne pas être rentable dans les régions occidentales, la surveillance ciblée des groupes à haut risque, comme les personnes atteintes de métaplasie intestinale gastrique, peut néanmoins l'être, avec des ratios coût-efficacité incrémentaux (RCEI) allant de 20 739,1 à 98 402,2 USD par année de vie ajustée sur la qualité (AVAQ).

- Les données recueillies indiquent clairement que le coût élevé et la complexité technique associés à l'endoscopie gastro-intestinale et aux dispositifs d'hémostase endoscopique constituent un frein persistant à la croissance du marché. Les investissements importants nécessaires à l'acquisition du matériel, les coûts élevés par procédure et les dépenses courantes liées à la maintenance, au retraitement et à la réparation alourdissent considérablement le fardeau financier des systèmes de santé. Ces difficultés sont encore plus marquées dans les pays à revenu faible et intermédiaire, où les infrastructures techniques limitées et le manque de services de maintenance locaux freinent l'adoption de ces technologies et limitent les capacités de réalisation des interventions. Même dans les systèmes de santé développés, les considérations de rentabilité influencent les stratégies de dépistage et limitent leur généralisation. Collectivement, ces contraintes économiques et opérationnelles ralentissent la diffusion des technologies avancées d'hémostase endoscopique, renforçant ainsi l'accessibilité financière et la complexité technique comme des obstacles structurels à une expansion plus large du marché.

Étendue du marché de l'hémostase endoscopique

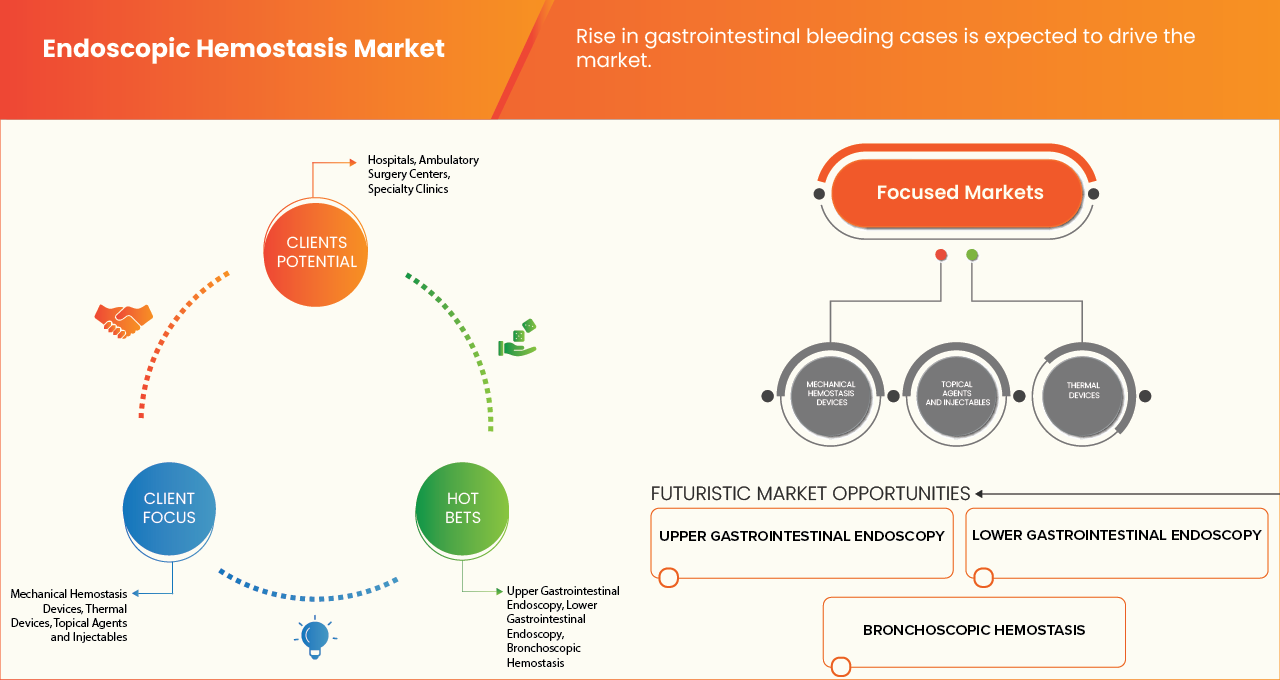

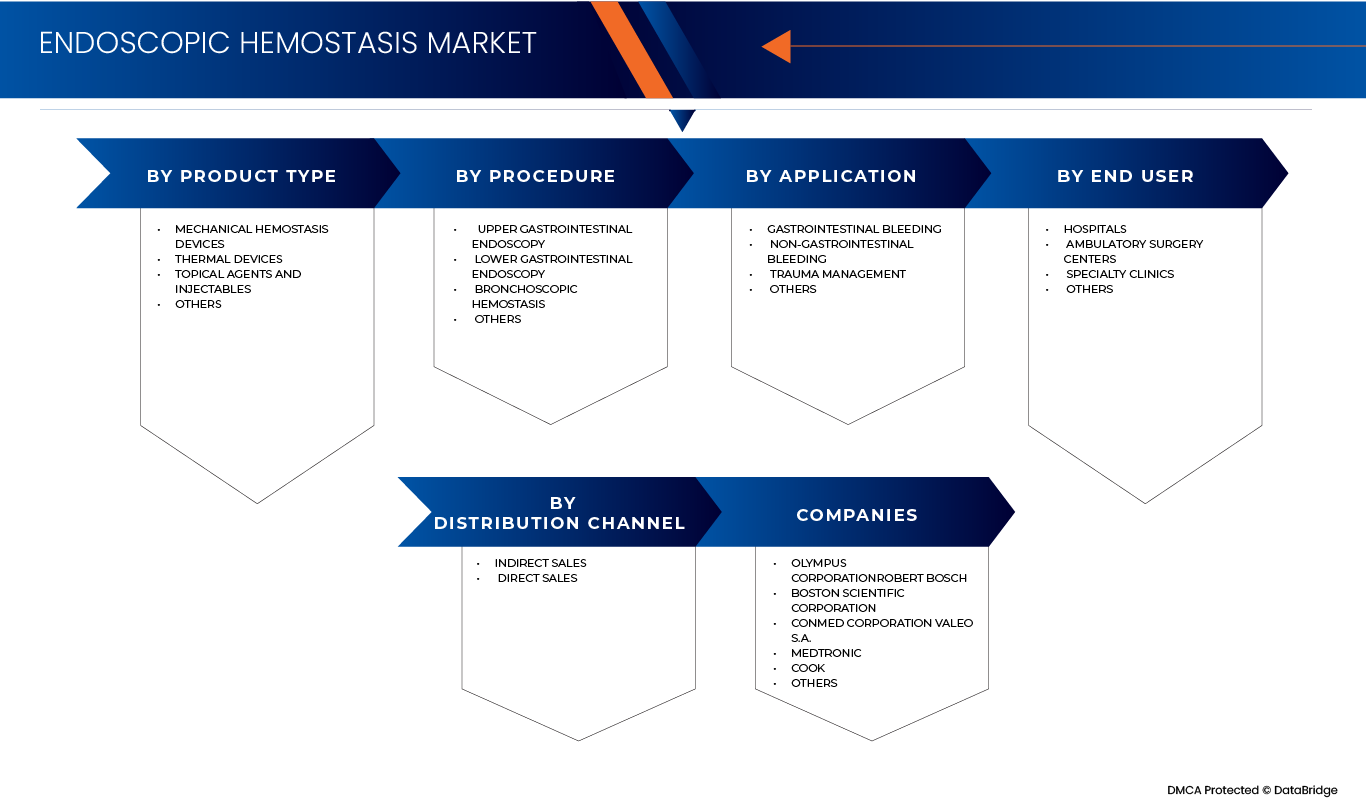

Le marché mondial de l'hémostase endoscopique est segmenté en cinq catégories principales : type de produit, procédure, application, utilisateur final et canal de distribution.

- Par type de produit

Le marché mondial de l'hémostase endoscopique est segmenté, selon le type de produit, en dispositifs d'hémostase mécanique, dispositifs thermiques, agents topiques et injectables, et autres. En 2026, le segment des dispositifs d'hémostase mécanique devrait dominer ce marché avec une part de marché de 44,35 %, grâce à sa large préférence clinique pour l'arrêt immédiat, contrôlé et durable des saignements lors des interventions endoscopiques. Les solutions mécaniques, telles que les clips et les ligatures, sont couramment privilégiées pour leur capacité à assurer une fermeture précise des vaisseaux sans induire de lésions tissulaires thermiques, réduisant ainsi les taux de récidive hémorragique et les complications post-opératoires. Leur applicabilité à un large éventail de situations hémorragiques, notamment les ulcères peptiques, les hémorragies variqueuses et les saignements post-polypectomie, explique leur utilisation élevée et constante en endoscopie, tant en urgence qu'en intervention programmée. Le recours important à l'hémostase mécanique comme approche thérapeutique de première intention souligne sa contribution substantielle aux revenus globaux du marché et renforce sa position dominante dans le paysage des types de produits tout au long de la période prévisionnelle.

Le segment des agents topiques et injectables est celui qui connaît la croissance la plus rapide sur le marché de l'hémostase endoscopique, avec un TCAC de 8,5 %. Cette croissance est alimentée par l'augmentation de l'incidence des hémorragies gastro-intestinales, la généralisation des procédures endoscopiques mini-invasives et une forte demande clinique pour des solutions hémostatiques à action rapide et faciles à administrer. Les progrès constants en matière d'efficacité des formulations, de sécurité et d'efficience des procédures devraient soutenir la croissance de ce segment au cours de la période de prévision.

- Par procédure

Selon la procédure utilisée, le marché est segmenté en endoscopie digestive haute, endoscopie digestive basse, hémostase bronchoscopique et autres. En 2026, le segment de l'endoscopie digestive haute devrait dominer le marché mondial de l'hémostase endoscopique avec une part de marché de 44,09 %, grâce à son adoption clinique généralisée comme approche de première intention pour la prise en charge des hémorragies digestives aiguës et récidivantes. L'endoscopie digestive haute est largement utilisée pour le diagnostic et le traitement immédiat des ulcères hémorragiques, des hémorragies variqueuses et des lésions de Dieulafoy, situations où une intervention hémostatique rapide est cruciale. La fréquence élevée de ces procédures aux urgences et dans les centres hospitaliers universitaires, associée à des recommandations fortes en faveur d'une intervention endoscopique précoce, devrait lui permettre de maintenir sa position de leader. Sa domination se reflète dans sa part de marché substantielle et sa croissance soutenue jusqu'en 2033, témoignant d'une demande persistante dans les systèmes de santé développés et émergents.

Le segment de l'endoscopie digestive basse est celui qui connaît la croissance la plus rapide sur le marché de l'hémostase endoscopique, avec un TCAC de 8,5 %. Cette croissance est soutenue par la prévalence croissante des hémorragies digestives basses, le nombre croissant de coloscopies diagnostiques et thérapeutiques et l'amélioration du dépistage des maladies colorectales. Les progrès technologiques constants dans le domaine des dispositifs d'hémostase endoscopique et l'importance accrue accordée au diagnostic précoce devraient stimuler davantage l'adoption de ces dispositifs au cours de la période de prévision.

- Sur demande

Selon l'application, le marché est segmenté en hémorragies gastro-intestinales, hémorragies non gastro-intestinales, prise en charge des traumatismes et autres. En 2026, le segment des hémorragies gastro-intestinales devrait dominer le marché mondial de l'hémostase endoscopique avec une part de marché de 71,80 %, en raison de la forte prévalence mondiale des ulcères peptiques, des varices œsophagiennes et des cancers colorectaux nécessitant un contrôle endoscopique des hémorragies. Les hémorragies gastro-intestinales demeurent l'indication la plus fréquente des procédures d'hémostase endoscopique, ce qui entraîne une utilisation constante des solutions hémostatiques mécaniques, thermiques et topiques en milieu hospitalier et ambulatoire. Le besoin crucial d'un contrôle rapide des saignements afin de réduire la morbidité, la durée d'hospitalisation et la mortalité devrait soutenir la demande dans ce segment d'application. Sa part importante dans la valeur totale du marché souligne le rôle central des indications gastro-intestinales dans la dynamique globale du marché au cours de la période de prévision.

Le segment de la prise en charge des traumatismes est celui qui connaît la croissance la plus rapide sur le marché de l'hémostase endoscopique, avec un TCAC de 8,7 %. Cette croissance est alimentée par la fréquence croissante des hémorragies aiguës associées aux traumatismes et par une préférence grandissante pour les techniques mini-invasives permettant un contrôle rapide des saignements. L'amélioration des résultats cliniques, la réduction du recours à la chirurgie et les progrès des technologies d'hémostase endoscopique d'urgence devraient soutenir la poursuite de l'expansion de ce segment au cours de la période prévisionnelle.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées et autres. En 2026, le segment des hôpitaux devrait dominer le marché mondial de l'hémostase endoscopique avec une part de marché de 53,12 %, grâce à la concentration d'infrastructures d'endoscopie de pointe, de gastro-entérologues qualifiés et de services d'urgence au sein des établissements hospitaliers. Les cas d'hémorragie complexes, notamment les hémorragies digestives hautes et basses sévères, sont principalement pris en charge dans les hôpitaux publics et privés disposant de ressources diagnostiques et interventionnelles complètes. L'augmentation du nombre de patients, le volume plus important d'interventions et les mécanismes d'approvisionnement établis renforcent encore la demande hospitalière en dispositifs et consommables d'hémostase endoscopique. Cette dépendance structurelle aux soins hospitaliers devrait maintenir la position dominante du segment jusqu'en 2033, malgré une croissance progressive des activités ambulatoires.

Le segment des centres de chirurgie ambulatoire est celui qui connaît la croissance la plus rapide sur le marché de l'hémostase endoscopique, avec un TCAC de 8,5 %. Cette croissance est alimentée par l'essor des interventions endoscopiques en ambulatoire, la demande de soins de santé rentables et la réduction du temps de convalescence des patients. Les progrès réalisés dans le domaine des dispositifs d'hémostase compacts et performants, adaptés aux interventions ambulatoires, devraient encore accélérer leur adoption au cours de la période de prévision.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en ventes directes et indirectes, ces dernières étant elles-mêmes subdivisées en canaux en ligne et hors ligne. En 2026, le segment des ventes indirectes devrait dominer le marché mondial de l'hémostase endoscopique avec une part de marché de 58,86 %, l'approvisionnement étant principalement réalisé par l'intermédiaire de distributeurs, de groupements d'achat et de réseaux régionaux de fournitures médicales. Les canaux indirects sont largement privilégiés en raison de leur capacité à proposer des offres groupées, un soutien à la gestion des stocks et une couverture géographique plus étendue, notamment sur les marchés émergents et au sein de systèmes de santé décentralisés. Les hôpitaux et les centres ambulatoires s'appuient fréquemment sur l'approvisionnement via les distributeurs pour garantir la disponibilité constante des dispositifs d'hémostase essentiels tout en optimisant les coûts d'approvisionnement. Cette structure de distribution devrait continuer à favoriser l'adoption croissante des canaux de vente indirects tout au long de la période de prévision.

Le segment des ventes indirectes est le canal de distribution qui connaît la croissance la plus rapide sur le marché de l'hémostase endoscopique, avec un TCAC de 8,2 %. Cette croissance est soutenue par le rôle croissant des partenaires de distribution et des groupements d'achat, qui contribuent à améliorer l'accessibilité des produits et l'efficacité de la chaîne d'approvisionnement. Le recours accru aux modèles d'approvisionnement centralisés, aux accords d'achat groupés et à l'expertise des distributeurs régionaux devrait continuer à stimuler la croissance du canal des ventes indirectes tout au long de la période de prévision.

Analyse régionale du marché de l'hémostase endoscopique

- L'Amérique du Nord représente l'un des marchés les plus importants pour les dispositifs d'hémostase endoscopique, grâce à son infrastructure de santé de pointe, à son solide secteur de fabrication de dispositifs médicaux et à l'adoption généralisée des procédures endoscopiques mini-invasives. L'innovation clinique continue en gastro-entérologie, le volume élevé d'endoscopies diagnostiques et thérapeutiques et les normes cliniques et réglementaires rigoureuses favorisent l'adoption croissante de solutions d'hémostase mécaniques, thermiques et topiques avancées dans les hôpitaux et les centres de soins spécialisés.

- Au Moyen-Orient et en Afrique, la demande en technologies d'hémostase endoscopique est en forte croissance. Cette situation s'explique par la prévalence croissante des troubles gastro-intestinaux, le vieillissement de la population et l'intérêt grandissant pour les approches thérapeutiques mini-invasives, autant de facteurs qui transforment les pratiques cliniques. Les professionnels de santé s'attachent de plus en plus à améliorer la sécurité des patients, à réduire les complications liées aux interventions et à optimiser l'efficacité clinique, ce qui accélère l'adoption de dispositifs d'hémostase fiables et économiques dans les établissements de santé publics et privés.

- La région Asie-Pacifique continue de s'affirmer comme un pôle de croissance majeur pour le marché de l'hémostase endoscopique, grâce à une solide expertise clinique en gastro-entérologie, un accès élargi aux services endoscopiques de pointe et une attention accrue portée aux soins centrés sur le patient et axés sur les résultats. L'accent mis par la région sur la qualité des soins, la sécurité et l'innovation technologique encourage les établissements de santé à adopter des solutions d'hémostase avancées qui améliorent les résultats des interventions, favorisent les procédures mini-invasives et sont conformes à l'évolution des normes réglementaires et de santé.

Analyse du marché de l'hémostase endoscopique en Amérique du Nord

Le marché nord-américain de l'hémostase endoscopique connaît une forte croissance, portée par le volume important d'endoscopies gastro-intestinales et l'adoption précoce de techniques d'endoscopie thérapeutique avancées. Les hôpitaux et cliniques spécialisées d'Amérique du Nord privilégient la précision clinique, la fiabilité des procédures et le choix de dispositifs fondé sur des données probantes, ce qui alimente une demande constante de solutions d'hémostase performantes, qu'elles soient mécaniques ou énergétiques. Par ailleurs, la présence de fabricants de dispositifs médicaux de premier plan, de programmes de formation clinique bien établis et de normes réglementaires et de qualité strictes favorise une adoption rapide des dispositifs d'hémostase technologiquement avancés. L'accent mis par l'Amérique du Nord sur la standardisation des procédures, la sécurité des patients et l'optimisation des résultats renforce sa position de marché technologique et innovant à l'échelle mondiale .

Analyse du marché de l'hémostase endoscopique en Asie-Pacifique

Le marché de l'hémostase endoscopique en Asie-Pacifique poursuit son expansion, les professionnels de santé privilégiant les traitements mini-invasifs, l'efficacité des services d'endoscopie et la réduction des complications liées aux procédures. L'augmentation de l'incidence des hémorragies gastro-intestinales, conjuguée à la demande croissante de services d'endoscopie au sein du NHS (service national de santé britannique), accélère l'adoption de dispositifs d'hémostase économiques et faciles d'utilisation, permettant un débit d'interventions élevé. L'importance accordée aux recommandations cliniques, aux soins axés sur la valeur et aux protocoles de traitement standardisés influence les décisions d'achat, tandis que le développement de l'endoscopie ambulatoire et en milieu hospitalier de jour soutient davantage la demande. Ces facteurs positionnent le marché japonais comme un marché axé sur l'accès, l'efficacité et l'adoption clinique à grande échelle, plutôt que sur la concentration de la production de dispositifs .

Part de marché de l'hémostase endoscopique

Le secteur de l'hémostase endoscopique est principalement dominé par des entreprises bien établies, notamment :

- Endoscopie Micro-Tech (Chine)

- Taewoong Medical Co., Ltd. (Corée du Sud)

- Ovesco Endoscopy AG (Chine)

- Apollo Endosurgery, Inc. (États-Unis)

- Argon Medical Devices, Inc. (États-Unis)

- Olympus Corporation (Japon)

- Boston Scientific Corporation (États-Unis)

- CONMED Corporation (États-Unis)

- Medtronic (Irlande)

- Cook (États-Unis)

- ERBE Elektromedizin GmbH (Chine)

- Karl Storz SE & Co. KG (Chine)

- Pentax Medical (Japon)

- Endoskopie Technik Gerhard (Chine)

- Merit Medical Systems, Inc. (États-Unis)

- Diversatek, Inc. (États-Unis)

- STERIS plc (Japon)

- B. Braun SE (Chine)

- Groupe Duomed (Belgique)

Dernières évolutions du marché mondial de l'hémostase endoscopique

- En décembre 2025, Olympus a triplé son engagement en matière de capital-risque d'entreprise en lançant Olympus Innovation Ventures Fund II, doté de 150 millions de dollars supplémentaires destinés à investir dans des startups MedTech spécialisées dans l'endoscopie, le diagnostic, la santé numérique et les domaines d'innovation connexes, afin de renforcer sa croissance à long terme et son leadership technologique.

- En octobre 2025, Boston Scientific a annoncé un accord portant sur l'acquisition de Nalu Medical, Inc., une société privée de dispositifs médicaux spécialisée dans les technologies de neurostimulation implantables pour le traitement de la douleur chronique. Cette acquisition visait à renforcer le portefeuille de neuromodulation de Boston Scientific, à accélérer l'innovation dans la gestion de la douleur et à élargir les options de traitement pour les patients souffrant de douleurs chroniques.

- En octobre 2025, CONMED Corporation a annoncé un retrait stratégique de son activité de gastro-entérologie, cédant ses gammes de produits gastro-intestinaux et les actifs associés dans le cadre d'un recentrage de son portefeuille sur ses solutions chirurgicales et orthopédiques de base. Cette décision visait à optimiser l'offre de produits de l'entreprise, à concentrer ses investissements sur les domaines procéduraux à forte croissance et à améliorer à long terme ses revenus et ses marges en réallouant les ressources vers ses plateformes de dispositifs phares et les technologies émergentes.

- En août 2025, la FDA (Food and Drug Administration) américaine a approuvé la première étude clinique IDE (Integrated Device Exemption) portant sur le cathéter à ballonnet PTA ADVANCE EVERO 18 de Cook Medical, imprégné d'évérolimus. Cette approbation a permis d'évaluer l'innocuité et l'efficacité de ce dispositif dans le traitement de l'artériopathie périphérique symptomatique. Cette décision a marqué une étape importante pour la technologie des ballonnets à élution médicamenteuse et a soutenu le développement par Cook de thérapies endovasculaires de nouvelle génération visant à réduire la resténose et à améliorer la perméabilité vasculaire à long terme chez les patients atteints d'artériopathie des membres inférieurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ CONSIDÉRÉS POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.7 MODÉLISATION MULTIVARIÉE

2.8 Grille de position de marché DBMR

2.9 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.1 GRILLE DE COUVERTURE DU MARCHÉ ET DES UTILISATEURS FINAUX

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 ANALYSE DES CINQ FORCES DE PORTER

4.2 PERSPECTIVES DE LA MARQUE

4.2.1 ANALYSE COMPARATIVE DES MARQUES DES PRINCIPAUX ACTEURS MONDIAUX

4.2.1.1 ANALYSE COMPARATIVE DES MARQUES (APERÇU ANALYTIQUE)

4.2.2 APERÇU PRODUIT/MARQUE — MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE

4.2.2.1 PRÉSENTATION DU PRODUIT — DISPOSITIFS D'HÉMOSTASE ENDOSCOPIQUE

4.2.2.2 PRÉSENTATION DE LA MARQUE — INFLUENCE SUR L'ADOPTION CLINIQUE MONDIALE

4.3 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

4.3.1 EFFICACITÉ CLINIQUE ET RÉSULTATS CHEZ LES PATIENTS

4.3.2 CONSIDÉRATIONS RELATIVES AU COÛT ET À LA VALEUR

4.3.3 COMPATIBILITÉ ET INTÉGRATION

4.3.4 EXIGENCES DE FORMATION ET FACILITÉ D'UTILISATION

4.3.5 ALIGNEMENT DES POLITIQUES DE REMBOURSEMENT ET DE SANTÉ

4.3.6 PROCESSUS D'APPROVISIONNEMENT ET ACCORDS COLLECTIFS

4.3.7 INFLUENCE DES ACTEURS CLINIQUES

4.3.8 TENDANCES DU COMPORTEMENT DES ACHETEURS

4.3.9 CONCLUSION

4.4 ANALYSE DES BREVETS

4.4.1 QUALITÉ ET SOLIDITÉ DES BREVETS – MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE

4.4.2 PAYSAGE DES BREVETS DE PAYS

4.4.3 STRATÉGIE ET GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

4.4.4 LICENCES ET COLLABORATION

4.5 COUVERTURE DE MATIÈRES PREMIÈRES

4.5.1 COMPOSANTS MÉTALLIQUES ET SYSTÈMES D'ALLIAGES

4.5.2 MATÉRIAUX POLYMÈRES ET SYNTHÉTIQUES

4.5.3 MATÉRIAUX NATURELS ET BIOCOMPATIBLES

4.5.4 SYSTÈMES DE MATÉRIAUX ÉLECTRIQUES ET THERMIQUES

4.5.5 ACCESSOIRES CONSOMMABLES ET MATÉRIAUX À USAGE UNIQUE

4.6 PROGRÈS TECHNOLOGIQUES SUR LE MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE

4.6.1 OUTILS D'HÉMOSTASE MÉCANIQUE AMÉLIORÉS

4.6.2 COAGULATION THERMIQUE AVANCÉE ET SYSTÈMES À BASE D'ÉNERGIE

4.6.3 NOUVEAUX AGENTS HÉMOSTATIQUES TOPIQUES

4.6.4 INTÉGRATION AVEC LES TECHNOLOGIES DE DIAGNOSTIC COMPLÉMENTAIRES

4.6.5 DÉVELOPPEMENT DE DISPOSITIFS MULTIFONCTIONNELS ET COMBINÉS

4.6.6 AMÉLIORATION DE L'ERGONOMIE DE L'UTILISATEUR ET DES SYSTÈMES DE DÉPLOIEMENT DES APPAREILS

4.6.7 CONCLUSION

4.7 ANALYSE DE LA CHAÎNE DE VALEUR

4.7.1 VUE D'ENSEMBLE

4.7.2 MATIÈRES PREMIÈRES ET COMPOSANTS

4.7.3 CONCEPTION, R&D ET FABRICATION DES DISPOSITIFS

4.7.4 TRAITEMENT, FINITION ET STÉRILISATION

4.7.5 EMBALLAGE ET ÉTIQUETAGE

4.7.6 LOGISTIQUE, DISTRIBUTION ET COMMERCIALISATION

4.7.7 CONCLUSION

4.8 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.8.1 PERFORMANCE CLINIQUE

4.8.2 CONFORMITÉ RÉGLEMENTAIRE ET APPROBATIONS

4.8.3 PROPOSITION DE COÛT ET DE VALEUR TOTALE

4.8.4 ROBUSTESSE ET LOGISTIQUE DE LA CHAÎNE D'APPROVISIONNEMENT

4.8.5 SOUTIEN, FORMATION ET ÉDUCATION CLINIQUE

4.8.6 SYSTÈMES DE QUALITÉ ET DIRECTIVES DE RETRAITEMENT

4.8.7 RÉPUTATION, ACCEPTATION PAR LES PAIRS ET PERFORMANCE APRÈS LA CROISSANCE EN MARCHÉ

4.8.8 INNOVATION ET PRÉPARATION À L'AVENIR

4.9 QUADRANT D'ÉVALUATION DE L'ENTREPRISE

4.1 SCÉNARIO DE MARGE PROFIT

4.10.1 FACTEURS D'AMÉLIORATION DES MARGES

4.10.2 PRESSION SUR LES COÛTS

4.10.3 VARIATIONS RÉGIONALES

4.10.4 SCÉNARIOS FUTURS

4.11 SCÉNARIO DE CHANGEMENT CLIMATIQUE

4.11.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

4.11.2 RÉPONSE DE L'INDUSTRIE

4.11.3 RÔLE DU GOUVERNEMENT

4.11.4 RECOMMANDATIONS DES ANALYSTES

4.12 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

4.12.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

4.12.1.1 COENTREPRISES

4.12.1.2 FUSIONS ET ACQUISITIONS

4.12.1.3 LICENCES ET PARTENARIATS

4.12.1.4 COLLABORATIONS TECHNOLOGIQUES

4.12.2 CESSIONS STRATÉGIQUES

4.12.3 STADE DE DÉVELOPPEMENT

4.12.4 ÉCHÉANCIER ET ÉTAPES CLÉS

4.12.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.12.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.12.7 PERSPECTIVES D'AVENIR

4.13 ANALYSE DES PRIX

4.13.1 PRIX DES CLIPS ET FORCES HÉMOSTATIQUES

4.13.2 DISPOSITIFS DE LIGOTAGE ET DE COAGULATION

4.13.3 IMPACT RÉGLEMENTAIRE ET DE REMBOURSEMENT

4.14 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.14.1 APERÇU

4.14.2 SCÉNARIO DE COÛTS LOGISTIQUES

4.14.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

4.14.4 CONCLUSION

5. TARIFS ET IMPACT SUR LE MARCHÉ

5.1 APERÇU

5.2 TAUX DOTAUX ACTUELS DANS LES 5 PRINCIPAUX MARCHÉS PAYS

5.3 PERSPECTIVES : PRODUCTION LOCALE CONTRE DÉPENDANCE AUX IMPORTATIONS

5.4 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.5 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

5.5.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.5.2 FABRICATION ET PRODUCTION

5.5.3 LOGISTIQUE ET DISTRIBUTION

5.5.4 POSITIONNEMENT DES PRIX ET POSITIONNEMENT SUR LE MARCHÉ

5.6 ACTEURS DU SECTEUR : MESURES PROACTIVES

5.6.1 OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT

5.6.2 ÉTABLISSEMENTS EN COENTREPRISE

5.7 IMPACT SUR LES PRIX

5.8 INCLINAISON RÉGULATEUR

5.8.1 SITUATION GÉOPOLITIQUE

5.8.2 PARTENARIATS COMMERCIAUX ENTRE LES PAYS

5.8.2.1 ACCORDS DE LIBRE-ÉCHANGE

5.8.2.2 ÉTABLISSEMENTS D'ALLIANCES

5.8.3 STATUT D'ACCRÉDITATION (Y COMPRIS MFTN)

5.8.4 PARCOURS CORRECTIONNEL

5.8.4.1 RÉGIME D'INCITATION POUR STIMULER LA PRODUCTION

5.8.4.2 CRÉATION DE ZES/PARCS INDUSTRIELS

6. COUVERTURE RÉGLEMENTAIRE

6.1 CODES PRODUITS

6.2 NORMES CERTIFIÉES

6.3 NORMES DE SÉCURITÉ

6.3.1 MANUTENTION ET STOCKAGE DES MATÉRIAUX

6.3.2 TRANSPORT ET PRÉCAUTIONS

6.3.3 IDENTIFICATION DES DANGERS

7. APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 AUGMENTATION DES CAS D'HÉMORRAGIE GASTRO-INTESTINALE

7.1.2 LE VIEILLISSEMENT DE LA POPULATION ENTRAÎNE UNE DEMANDE ACCRUE DE TRAITEMENTS POUR LES TROUBLES GASTRO-INTESTINAUX

7.1.3 ADOPTION DE PROCÉDURES ENDOSCOPIQUES MINIMUM INVASIVES

7.1.4 SENSIBILISATION ACCRUE ET ÉLARGISSEMENT DES PROGRAMMES DE DÉPISTAGE DE L'ENDOSCOPIE GASTRO-INTESTINALE

7.2 MESURES DE RETENUE

7.2.1 COÛT ÉLEVÉ ET COMPLEXITÉ TECHNIQUE DES DISPOSITIFS D'HÉMOSTASE ENDOSCOPIQUES

7.2.2 SENSIBILISATION LIMITÉE DANS LES PAYS À FAIBLE REVENU

7.3 OPPORTUNITÉS

7.3.1 PROGRÈS TECHNOLOGIQUES DANS LES DISPOSITIFS D'HÉMOSTASE

7.3.2 EXPANSION SUR LES MARCHÉS ÉMERGENTS (ASIE-PACIFIQUE, AMÉRIQUE LATINE)

7.3.3 ADOPTATION CROISSANTE DES SOLUTIONS D'ENDOSCOPIE À DOMICILE ET PAR CAPSULE

7.4 DÉFIS

7.4.1 QUESTIONS DE REMBOURSEMENT DES PROCÉDURES ENDOSCOPIQUES

7.4.2 COMPLEXITÉS DES PROCÉDÉS DE RETRAITEMENT ET DE STÉRILISATION DES ENDOSCOPES

8. MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT

8.1 APERÇU

8.2 DISPOSITIFS D'HÉMOSTASE MÉCANIQUES

8.2.1 DISPOSITIFS D'HÉMOSTASE MÉCANIQUES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE

8.2.1.1 CLIPS HÉMOSTATIQUES

8.2.1.1.1 CLIPS HÉMOSTATIQUES SUR LE MARCHÉ DES DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES, PAR TYPE

8.2.1.1.1.1 EXTRAITS VERS LA SCOPE (TTS)

8.2.1.1.1.2 CLIPS SUR LA LUNETTE (OTS)

8.2.1.1.2 CLIPS HÉMOSTATIQUES SUR LE MARCHÉ DES DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES, PAR MATÉRIAU

8.2.1.1.2.1 ACIER INOXYDABLE

8.2.1.1.2.2 TITANE

8.2.1.2 DISPOSITIFS DE BANDAGE

8.2.1.2.1 DISPOSITIFS DE BANDE SUR LE MARCHÉ DES DISPOSITIFS D'HÉMOSTASE MÉCANIQUE, PAR TYPE

8.2.1.2.1.1 KITS DE BANDES VARICÉALES

8.2.1.2.1.2 DISPOSITIFS DE LIGOTAGE ŒSOPHAGIEN

8.2.1.3 FORCES HÉMOSTATIQUES

8.2.1.4 AUTRES

8.2.2 DISPOSITIFS D'HÉMOSTASE MÉCANIQUES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

8.2.2.1 AMÉRIQUE DU NORD

8.2.2.2 EUROPE

8.2.2.3 ASIE-PACIFIQUE

8.2.2.4 AMÉRIQUE DU SUD

8.2.2.5 MOYEN-ORIENT ET AFRIQUE

8.3 DISPOSITIFS THERMIQUES

8.3.1 DISPOSITIFS THERMIQUES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE

8.3.1.1 COAGULATEURS À PLASMA ARGON

8.3.1.2 SONDES DE CHAUFFAGE

8.3.1.3 DISPOSITIFS DE COAGULATION BIPOLAIRES

8.3.1.3.1 COAGULATION BIPOLAIRE SUR LE MARCHÉ DES DISPOSITIFS THERMIQUES, PAR TYPE D'ÉNERGIE

8.3.1.3.1.1 MONOPOLAR

8.3.1.3.1.2 BIPOLAIRE

8.3.1.3.2 COAGULATION BIPOLAIRE SUR LE MARCHÉ DES DISPOSITIFS THERMIQUES, PAR APPLICATION

8.3.1.3.2.1 Hémorragie digestive haute

8.3.1.3.2.2 Hémorragie digestive basse

8.3.1.4 AUTRES

8.3.2 DISPOSITIFS THERMIQUES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

8.3.2.1 AMÉRIQUE DU NORD

8.3.2.2 EUROPE

8.3.2.3 ASIE-PACIFIQUE

8.3.2.4 AMÉRIQUE DU SUD

8.3.2.5 MOYEN-ORIENT ET AFRIQUE

8.4 AGENTS TOPIQUES ET INJECTABLES

8.4.1 AGENTS TOPIQUES ET INJECTIBLES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE

8.4.1.1 INJECTION D'ÉPINÉPHRINE

8.4.1.2 SPRAY HÉMOSTATIQUE (POUDRE)

8.4.1.3 GELS HÉMOSTATIQUES

8.4.1.4 Mastics à base de fibrine

8.4.1.5 AGENTS SCLÉROSANTS

8.4.2 AGENTS TOPIQUES ET INJECTABLES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

8.4.2.1 AMÉRIQUE DU NORD

8.4.2.2 EUROPE

8.4.2.3 ASIE-PACIFIQUE

8.4.2.4 AMÉRIQUE DU SUD

8.4.2.5 MOYEN-ORIENT ET AFRIQUE

8,5 AUTRES

8.5.1 AUTRES PRODUITS SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

8.5.1.1 AMÉRIQUE DU NORD

8.5.1.2 EUROPE

8.5.1.3 ASIE-PACIFIQUE

8.5.1.4 AMÉRIQUE DU SUD

8.5.1.5 MOYEN-ORIENT ET AFRIQUE

9. MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PROCÉDURE

9.1 APERÇU

9.2 ENDOSCOPIE GASTRO-INTESTINALE HAUTE

9.2.1 ENDOSCOPIE GASTRO-INTESTINALE HAUTE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE

9.2.1.1 PRISE EN CHARGE DES ULCÈRES SAIGNANTS

9.2.1.2 HÉMORRAGIE VARICALE

9.2.1.3 LÉSION DE DIEULAFOY

9.2.2 ENDOSCOPIE GASTRO-INTESTINALE HAUTE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

9.2.2.1 AMÉRIQUE DU NORD

9.2.2.2 EUROPE

9.2.2.3 ASIE-PACIFIQUE

9.2.2.4 AMÉRIQUE DU SUD

9.2.2.5 MOYEN-ORIENT ET AFRIQUE

9.3 ENDOSCOPIE GASTRO-INTESTINALE BASSE

9.3.1 ENDOSCOPIE GASTRO-INTESTINALE BASSE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE

9.3.1.1 Hémorragie colique

9.3.1.2 HÉMORRAGIE DIVERTICULAIRE

9.3.2 ENDOSCOPIE GASTRO-INTESTINALE BASSE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

9.3.2.1 AMÉRIQUE DU NORD

9.3.2.2 EUROPE

9.3.2.3 ASIE-PACIFIQUE

9.3.2.4 AMÉRIQUE DU SUD

9.3.2.5 MOYEN-ORIENT ET AFRIQUE

9.4 HÉMOSTASE BRONCHOSCOPIQUE

9.4.1 HÉMOSTASIS BRONCHOSCOPIQUE SUR LE MARCHÉ DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR RÉGION

9.4.1.1 AMÉRIQUE DU NORD

9.4.1.2 EUROPE

9.4.1.3 ASIE-PACIFIQUE

9.4.1.4 AMÉRIQUE DU SUD

9.4.1.5 MOYEN-ORIENT ET AFRIQUE

9,5 AUTRES

9.5.1 AUTRES PRODUITS SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

9.5.1.1 AMÉRIQUE DU NORD

9.5.1.2 EUROPE

9.5.1.3 ASIE-PACIFIQUE

9.5.1.4 AMÉRIQUE DU SUD

9.5.1.5 MOYEN-ORIENT ET AFRIQUE

10. MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE, PAR APPLICATION

10.1 APERÇU

10.2 HÉMORRAGIE GASTRO-INTESTINALE

10.2.1 Hémorragie gastro-intestinale sur le marché de l'hémostase endoscopique, par type

10.2.1.1 HÉMORRAGIE D'ULCÈRE PEPTIQUE

10.2.1.2 VARICES ŒSOPHAGIENNES

10.2.1.3 CANCERS COLORECTAUX

10.2.2 Hémorragie gastro-intestinale sur le marché de l'hémostase endoscopique, par type de produit

10.2.2.1 DISPOSITIFS D'HÉMOSTASE MÉCANIQUES

10.2.2.2 DISPOSITIFS THERMIQUES

10.2.2.3 AGENTS TOPIQUES ET INJECTABLES

10.2.2.4 AUTRES

10.2.3 HÉMORRAGIE GASTRO-INTESTINALE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

10.2.3.1 AMÉRIQUE DU NORD

10.2.3.2 EUROPE

10.2.3.3 ASIE-PACIFIQUE

10.2.3.4 AMÉRIQUE DU SUD

10.2.3.5 MOYEN-ORIENT ET AFRIQUE

10.3 HÉMORRAGIE NON GASTRO-INTESTINALE

10.3.1 Hémorragie non gastro-intestinale sur le marché de l'hémostase endoscopique, par type

10.3.1.1 SAIGNEMENT NASAL (ÉPISTAXIE)

10.3.1.2 HÉMORRAGIE POST-CHIRURGICALE

10.3.2 HÉMORRAGIES NON GASTRO-INTESTINALES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT

10.3.2.1 DISPOSITIFS D'HÉMOSTASE MÉCANIQUES

10.3.2.2 DISPOSITIFS THERMIQUES

10.3.2.3 AGENTS TOPIQUES ET INJECTABLES

10.3.2.4 AUTRES

10.3.3 HÉMORRAGIE NON GASTRO-INTESTINALE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.3.3.1 AMÉRIQUE DU NORD

10.3.3.2 EUROPE

10.3.3.3 ASIE-PACIFIQUE

10.3.3.4 AMÉRIQUE DU SUD

10.3.3.5 MOYEN-ORIENT ET AFRIQUE

10.4 PRISE EN CHARGE DES TRAUMATISMES

10.4.1 PRISE EN CHARGE DES TRAUMATISMES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT

10.4.1.1 DISPOSITIFS D'HÉMOSTASE MÉCANIQUES

10.4.1.2 DISPOSITIFS THERMIQUES

10.4.1.3 AGENTS TOPIQUES ET INJECTABLES

10.4.1.4 AUTRES

10.4.2 PRISE EN CHARGE DES TRAUMATISMES DANS LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

10.4.2.1 AMÉRIQUE DU NORD

10.4.2.2 EUROPE

10.4.2.3 ASIE-PACIFIQUE

10.4.2.4 AMÉRIQUE DU SUD

10.4.2.5 MOYEN-ORIENT ET AFRIQUE

10,5 AUTRES

10.5.1 AUTRES PRODUITS SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

10.5.1.1 AMÉRIQUE DU NORD

10.5.1.2 EUROPE

10.5.1.3 ASIE-PACIFIQUE

10.5.1.4 AMÉRIQUE DU SUD

10.5.1.5 MOYEN-ORIENT ET AFRIQUE

11 MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 HÔPITAUX

11.2.1 HÔPITAUX SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE

11.2.1.1 PUBLIC

11.2.1.2 PRIVÉ

11.2.2 HÔPITAUX SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

11.2.2.1 AMÉRIQUE DU NORD

11.2.2.2 EUROPE

11.2.2.3 ASIE-PACIFIQUE

11.2.2.4 AMÉRIQUE DU SUD

11.2.2.5 MOYEN-ORIENT ET AFRIQUE

11.3 CENTRES DE CHIRURGIE AMBULATOIRE

11.3.1 CENTRES DE CHIRURGIE AMBULATOIRE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

11.3.1.1 AMÉRIQUE DU NORD

11.3.1.2 EUROPE

11.3.1.3 Asie-Pacifique

11.3.1.4 AMÉRIQUE DU SUD

11.3.1.5 MOYEN-ORIENT ET AFRIQUE

11.4 CLINIQUES SPÉCIALISÉES

11.4.1 CLINIQUES SPÉCIALISÉES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

11.4.1.1 AMÉRIQUE DU NORD

11.4.1.2 EUROPE

11.4.1.3 ASIE-PACIFIQUE

11.4.1.4 AMÉRIQUE DU SUD

11.4.1.5 MOYEN-ORIENT ET AFRIQUE

11,5 AUTRES

11.5.1 AUTRES PRODUITS SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

11.5.1.1 AMÉRIQUE DU NORD

11.5.1.2 EUROPE

11.5.1.3 ASIE-PACIFIQUE

11.5.1.4 AMÉRIQUE DU SUD

11.5.1.5 MOYEN-ORIENT ET AFRIQUE

12 MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE, PAR CANAL DE DISTRIBUTION

12.1 APERÇU

12.2 VENTES INDIRECTES

12.2.1 VENTES INDIRECTES DANS LE DOMAINE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE

12.2.1.1 HORS LIGNE

12.2.1.2 EN LIGNE

12.2.2 VENTES INDIRECTES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

12.2.2.1 AMÉRIQUE DU NORD

12.2.2.2 EUROPE

12.2.2.3 ASIE-PACIFIQUE

12.2.2.4 AMÉRIQUE DU SUD

12.2.2.5 MOYEN-ORIENT ET AFRIQUE

12.3 VENTE DIRECTE

12.3.1 VENTES DIRECTES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

12.3.1.1 AMÉRIQUE DU NORD

12.3.1.2 EUROPE

12.3.1.3 ASIE-PACIFIQUE

12.3.1.4 AMÉRIQUE DU SUD

12.3.1.5 MOYEN-ORIENT ET AFRIQUE

13 MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION

13.1 APERÇU

13.2 AMÉRIQUE DU NORD

13.2.1 États-Unis

13.2.2 CANADA

13.2.3 MEXIQUE

13.3 EUROPE

13.3.1 ALLEMAGNE

13.3.2 Royaume-Uni

13.3.3 FRANCE

13.3.4 ITALIE

13.3.5 ESPAGNE

13.3.6 PAYS-BAS

13.3.7 BELGIQUE

13.3.8 SUISSE

13.3.9 SUÈDE

13.3.10 DANEMARK

13.3.11 NORVÈGE

13.3.12 FINLAND

13.3.13 RUSSIE

13.3.14 TURQUIE

13.3.15 RESTE DE L'EUROPE

13.4 ASIE-PACIFIQUE

13.4.1 CHINE

13.4.2 JAPON

13.4.3 INDE

13.4.4 CORÉE DU SUD

13.4.5 AUSTRALIE

13.4.6 INDONÉSIE

13.4.7 THAÏLANDE

13.4.8 MALAISIE

13.4.9 SINGAPOUR

13.4.10 PHILIPPINES

13.4.11 NOUVELLE-ZÉLANDE

13.4.12 HONG KONG

13.4.13 TAIWAN

13.4.14 RESTE DE L'ASIE-PACIFIQUE

13.5 MOYEN-ORIENT ET AFRIQUE

13.5.1 ARABIE SAOUDITE

13.5.2 ÉMIRATS ARABES UNIS

13.5.3 ÉGYPTE

13.5.4 ISRAËL

13.5.5 QATAR

13.5.6 KOWEÏT

13.5.7 OMAN

13.5.8 BAHREÏN

13.5.9 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

13.6 AMÉRIQUE DU SUD

13.6.1 BRÉSIL

13.6.2 ARGENTINE

13.6.3 COLOMBIE

13.6.4 CHILI

13.6.5 PÉROU

13.6.6 ÉQUATEUR

13.6.7 VENEZUELA

13.6.8 URUGUAY

13.6.9 PARAGUAY

13.6.10 BOLIVIE

13.6.11 RESTE DE L'AMÉRIQUE DU SUD

14 MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE : APERÇU DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

14.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

14.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

14.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

15 ANALYSE SWOT

16 PROFILS D'ENTREPRISES FABRICANTS

16.1 OLYMPUS CORPORATION

16.1.1 APERÇU DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 ÉVOLUTION RÉCENTE

16.2 BOSTON SCIENTIFIC CORPORATION

16.2.1 APERÇU DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 ÉVOLUTION RÉCENTE

16.3 CONMED CORPORATION

16.3.1 APERÇU DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 ÉVOLUTION RÉCENTE

16.4 MEDTRONIC

16.4.1 APERÇU DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.4.4 PORTEFEUILLE DE PRODUITS

16.4.5 ÉVOLUTION RÉCENTE

16,5 CUISSON

16.5.1 APERÇU DE L'ENTREPRISE

16.5.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.5.3 PORTEFEUILLE DE PRODUITS

16.5.4 ÉVOLUTION RÉCENTE

16.6 ANKAFERD

16.6.1 APERÇU DE L'ENTREPRISE

16.6.2 PORTEFEUILLE DE PRODUITS

16.6.3 DÉVELOPPEMENTS RÉCENTS

16.7 B. BRAUN SE

16.7.1 APERÇU DE L'ENTREPRISE

16.7.2 PORTEFEUILLE DE PRODUITS

16.7.3 DÉVELOPPEMENTS RÉCENTS

16.8 CREO MEDICAL GMBH

16.8.1 APERÇU DE L'ENTREPRISE

16.8.2 PORTEFEUILLE DE PRODUITS

16.8.3 ÉVOLUTION RÉCENTE

16.9 DIVERSATEK, INC.

16.9.1 APERÇU DE L'ENTREPRISE

16.9.2 PORTEFEUILLE DE PRODUITS

16.9.3 DÉVELOPPEMENTS RÉCENTS

16.1 GROUPE DUOMED

16.10.1 APERÇU DE L'ENTREPRISE

16.10.2 PORTEFEUILLE DE PRODUITS

16.10.3 DÉVELOPPEMENTS RÉCENTS

16.11 ENDOCLOT PLUS, INC.

16.11.1 APERÇU DE L'ENTREPRISE

16.11.2 PORTEFEUILLE DE PRODUITS

16.11.3 DÉVELOPPEMENTS RÉCENTS

16.12 ERBE ELEKTROMEDIZIN GMBH

16.12.1 APERÇU DE L'ENTREPRISE

16.12.2 PORTEFEUILLE DE PRODUITS

16.12.3 ÉVOLUTION RÉCENTE

16.13 FUJIFILM HOLDINGS CORPORATION

16.13.1 APERÇU DE L'ENTREPRISE

16.13.2 ANALYSE DES REVENUS

16.13.3 PORTEFEUILLE DE PRODUITS

16.13.4 ÉVOLUTION RÉCENTE

16.14 JOHNSON & JOHNSON (ETHICON)

16.14.1 APERÇU DE L'ENTREPRISE

16.14.2 ANALYSE DES REVENUS

16.14.3 PORTEFEUILLE DE PRODUITS

16.14.4 DÉVELOPPEMENTS RÉCENTS

16h15 KARL STORZ SE & CO. KG, TUTTLINGEN

16.15.1 APERÇU DE L'ENTREPRISE

16.15.2 PORTEFEUILLE DE PRODUITS

16.15.3 DÉVELOPPEMENTS RÉCENTS

16.16 MEDITALIA SRL

16.16.1 APERÇU DE L'ENTREPRISE

16.16.2 PORTEFEUILLE DE PRODUITS

16.16.3 DÉVELOPPEMENTS RÉCENTS

16.17 ENDOSCOPIE MICRO-TECHNIQUE

16.17.1 APERÇU DE L'ENTREPRISE

16.17.2 PORTEFEUILLE DE PRODUITS

16.17.3 ÉVOLUTION RÉCENTE

16.18 MTW ENDOSKOPIE MANUFAKTU

16.18.1 APERÇU DE L'ENTREPRISE

16.18.2 PORTEFEUILLE DE PRODUITS

16.18.3 DÉVELOPPEMENTS RÉCENTS

16.19 OVESCO ENDOSCOPIE AG

16.19.1 APERÇU DE L'ENTREPRISE

16.19.2 PORTEFEUILLE DE PRODUITS

16.19.3 DÉVELOPPEMENTS RÉCENTS

16.2 PENTAX MÉDICAL

16.20.1 APERÇU DE L'ENTREPRISE

16.20.2 PORTEFEUILLE DE SOLUTIONS

16.20.3 DÉVELOPPEMENTS RÉCENTS

16.21 STERIS

16.21.1 APERÇU DE L'ENTREPRISE

16.21.2 ANALYSE DES REVENUS

16.21.3 PORTEFEUILLE DE PRODUITS

16.21.4 DÉVELOPPEMENTS RÉCENTS

17 PROFILS D'ENTREPRISE DISTRIBUTEUR

17.1 BOSTON IVY HEALTHCARE SOLUTIONS PRIVATE LIMITED

17.1.1 APERÇU DE L'ENTREPRISE

17.1.2 PORTEFEUILLE DE PRODUITS

17.1.3 ÉVOLUTION RÉCENTE

17.2 SANTÉ CARDINAL

17.2.1 APERÇU DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PORTEFEUILLE DE PRODUITS

17.2.4 ÉVOLUTION RÉCENTE

17.3 HENRY SCHEIN, INC.

17.3.1 APERÇU DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PORTEFEUILLE DE PRODUITS

17.3.4 DÉVELOPPEMENTS RÉCENTS

17.4 MCKESSON MEDICAL-CHIRGICAL INC.

17.4.1 APERÇU DE L'ENTREPRISE

17.4.2 PORTEFEUILLE DE PRODUITS

17.4.3 DÉVELOPPEMENTS RÉCENTS

17,5 MFI MÉDICAL

17.5.1 APERÇU DE L'ENTREPRISE

17.5.2 PORTEFEUILLE DE PRODUITS

17.5.3 ÉVOLUTION RÉCENTE

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 2 DISPOSITIFS D'HÉMOSTASE MÉCANIQUE SUR LE MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 3 MARCHÉ MONDIAL DES CLIPS HÉMOSTATIQUES DANS LES DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 4 MARCHÉ MONDIAL DES CLIPS HÉMOSTATIQUES DANS LES DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 5 DISPOSITIFS DE BANDE DANS LE MARCHÉ MONDIAL DES DISPOSITIFS D'HÉMOSTASE MÉCANIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 6 DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES SUR LE MARCHÉ MONDIAL DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 7 MARCHÉ MONDIAL DES DISPOSITIFS THERMIQUES POUR L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 8 MARCHÉ MONDIAL DES DISPOSITIFS THERMIQUES DE COAGULATION BIPOLAIRE, PAR TYPE D'ÉNERGIE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 9 MARCHÉ MONDIAL DE LA COAGULATION BIPOLAIRE DANS LES DISPOSITIFS THERMIQUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 10 MARCHÉ MONDIAL DES DISPOSITIFS THERMIQUES POUR L'HÉMOSTASIS ENDOSCOPIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 11 MARCHÉ MONDIAL DES AGENTS TOPIQUES ET DES PRODUITS INJECTABLES DANS L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 12 MARCHÉ MONDIAL DES AGENTS TOPIQUES ET DES PRODUITS INJECTABLES DANS L'HÉMOSTASIS ENDOSCOPIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 13 AUTRES ACTIFS DU MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 14 MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE, PAR PROCÉDURE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 15 MARCHÉ MONDIAL DE L'ENDOSCOPIE GASTRO-INTESTINALE HAUTE DANS L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 16 MARCHÉ MONDIAL DE L'ENDOSCOPIE GASTRO-INTESTINALE HAUTE DANS L'HÉMOSTASIS ENDOSCOPIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 17 MARCHÉ MONDIAL DE L'ENDOSCOPIE GASTRO-INTESTINALE BASSE DANS L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 18 MARCHÉ MONDIAL DE L'ENDOSCOPIE GASTRO-INTESTINALE BASSE DANS L'HÉMOSTASIS ENDOSCOPIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 19 MARCHÉ MONDIAL DE L'HÉMOSTASIS BRONCHOSCOPIQUE DANS LE CADRE DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 20 AUTRES ACTEURS DU MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 21 MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 22 MARCHÉ MONDIAL DES HÉMORRAGIES GASTRO-INTESTINALES TRAITÉES PAR HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 23 MARCHÉ MONDIAL DES HÉMORRAGIES GASTRO-INTESTINALES DANS L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 24 MARCHÉ MONDIAL DES HÉMORRAGIES GASTRO-INTESTINALES DANS LE CADRE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 25 MARCHÉ MONDIAL DES HÉMORRAGIES NON GASTRO-INTESTINALES TRAITÉES PAR HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 26 MARCHÉ MONDIAL DES HÉMORRAGIES NON GASTRO-INTESTINALES DANS L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 27 MARCHÉ MONDIAL DES HÉMORRAGIES NON GASTRO-INTESTINALES DANS L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 28 MARCHÉ MONDIAL DE LA PRISE EN CHARGE DES TRAUMATISMES DANS LE CADRE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 29 MARCHÉ MONDIAL DE LA PRISE EN CHARGE DES TRAUMATISMES DANS LE CADRE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 30 AUTRES ACTEURS DU MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 31 MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 32 HÔPITAUX MONDIAUX SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 33 HÔPITAUX MONDIAUX SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 34 CENTRES MONDIAUX DE CHIRURGIE AMBULATOIRE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033, (MILLIERS DE DOLLARS AMBULATOIRES)

TABLEAU 35 CLINIQUES SPÉCIALISÉES MONDIALES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 36 AUTRES ACTEURS DU MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 37 MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 38 VENTES INDIRECTES MONDIALES D'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 39 VENTES INDIRECTES MONDIALES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 40 VENTES DIRECTES MONDIALES SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 41 MARCHÉ MONDIAL DE L'HÉMOSTASE ENDOSCOPIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 42 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 43 MARCHÉ DE L'HÉMOSTASIS ENDOSCOPIQUE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 44 DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES SUR LE MARCHÉ DE L'HÉMOSTASIS ENDOSCOPIQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 45 MARCHÉ NORD DES CLIPS HÉMOSTATIQUES DANS LES DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 46 MARCHÉ NORD DES CLIPS HÉMOSTATIQUES DANS LES DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 47 DISPOSITIFS DE BANDE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 48 DISPOSITIFS THERMIQUES D'HÉMOSTASIS ENDOSCOPIQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 49 MARCHÉ NORD-AMÉRIQUE DU COAGULATION BIPOLAIRE DANS LES DISPOSITIFS THERMIQUES, PAR TYPE D'ÉNERGIE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 50 MARCHÉ NORD-AMÉRIQUE DES DISPOSITIFS THERMIQUES DE COAGULATION BIPOLAIRE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 51 AGENTS TOPIQUES ET INJECTIBLES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 52 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE EN AMÉRIQUE DU NORD, PAR PROCÉDURE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 53 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE SUPÉRIEURE EN AMÉRIQUE DU NORD DANS LE CADRE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 54 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE INFÉRIEURE EN AMÉRIQUE DU NORD DANS LE CADRE DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 55 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 56 MARCHÉ NORD-AMÉRIQUE DU TRAITEMENT DES HÉMORRAGIES GASTRO-INTESTINALES PAR HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 57 MARCHÉ NORD-AMÉRIQUE DES HÉMORRAGIES GASTRO-INTESTINALES DANS LE CADRE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 58 MARCHÉ NORD DES HÉMORRAGIES NON GASTRO-INTESTINALES DANS L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 59 MARCHÉ NORD DES HÉMORRAGIES NON GASTRO-INTESTINALES DANS L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 60 MARCHÉ NORD-AMÉRIQUE DE LA PRISE EN CHARGE DES TRAUMATISMES DANS LE CADRE DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 61 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 62 HÔPITAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 63 MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 64 VENTES INDIRECTES EN AMÉRIQUE DU NORD DANS LE DOMAINE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 65 MARCHÉ AMÉRICAIN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 66 DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES AMÉRICAINS SUR LE MARCHÉ DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 67 MARCHÉ DES CLIPS HÉMOSTATIQUES AMÉRICAINS DANS LES DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 68 MARCHÉ DES CLIPS HÉMOSTATIQUES AMÉRICAINS DANS LES DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 69 DISPOSITIFS DE LIGOTAGE AUX ÉTATS-UNIS SUR LE MARCHÉ DES DISPOSITIFS D'HÉMOSTASE MÉCANIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 70 DISPOSITIFS THERMIQUES AMÉRICAINS SUR LE MARCHÉ DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 71 MARCHÉ AMÉRICAIN DES DISPOSITIFS THERMIQUES DE COAGULATION BIPOLAIRE, PAR TYPE D'ÉNERGIE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 72 MARCHÉ AMÉRICAIN DE LA COAGULATION BIPOLAIRE DANS LES DISPOSITIFS THERMIQUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 73 AGENTS TOPIQUES ET INJECTIBLES AMÉRICAINS SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 74 MARCHÉ AMÉRICAIN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR PROCÉDURE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 75 ENDOSCOPIE GASTRO-INTESTINALE HAUTE AUX ÉTATS-UNIS DANS LE CADRE DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 76 ENDOSCOPIE GASTRO-INTESTINALE BASSEUSE AUX ÉTATS-UNIS DANS LE CADRE DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 77 MARCHÉ AMÉRICAIN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 78 MARCHÉ AMÉRICAIN DES HÉMORRAGIES GASTRO-INTESTINALES DANS LE CADRE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 79 MARCHÉ AMÉRICAIN DES HÉMORRAGIES GASTRO-INTESTINALES DANS LE CADRE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 80 MARCHÉ AMÉRICAIN DE L'HÉMOSTASE ENDOSCOPIQUE POUR LES HÉMORRAGIES NON GASTRO-INTESTINALES, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 81 MARCHÉ AMÉRICAIN DES HÉMORRAGIES NON GASTRO-INTESTINALES DANS LE CADRE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 82 GESTION DES TRAUMATISMES AUX ÉTATS-UNIS DANS LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 83 MARCHÉ AMÉRICAIN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 84 HÔPITAUX AMÉRICAINS SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 85 MARCHÉ AMÉRICAIN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 86 VENTES INDIRECTES AUX ÉTATS-UNIS DANS LE DOMAINE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 87 MARCHÉ CANADIEN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 88 : DISPOSITIFS D'HÉMOSTASE MÉCANIQUE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE AU CANADA, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 89 MARCHÉ CANADIEN DES CLIPS HÉMOSTATIQUES DANS LES DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 90 MARCHÉ CANADIEN DES CLIPS HÉMOSTATIQUES DANS LES DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 91 DISPOSITIFS DE BANDE DANS LE MARCHÉ DES DISPOSITIFS D'HÉMOSTASE MÉCANIQUE AU CANADA, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 92 MARCHÉ CANADIEN DES DISPOSITIFS THERMIQUES POUR L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 93 MARCHÉ CANADIEN DES DISPOSITIFS DE COAGULATION BIPOLAIRE DANS LES APPAREILS THERMIQUES, PAR TYPE D'ÉNERGIE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 94 MARCHÉ CANADIEN DES DISPOSITIFS THERMIQUES DE COAGULATION BIPOLAIRE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 95 MARCHÉ CANADIEN DES AGENTS TOPIQUES ET DES PRODUITS INJECTABLES DANS LE CADRE DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 96 MARCHÉ CANADIEN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR PROCÉDURE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 97 MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE SUPÉRIEURE DANS L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 98 MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE INFÉRIEURE DANS L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 99 MARCHÉ CANADIEN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 100 MARCHÉ CANADIEN DES HÉMORRAGIES GASTRO-INTESTINALES DANS LE CADRE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 101 MARCHÉ CANADIEN DES HÉMORRAGIES GASTRO-INTESTINALES DANS L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 102 MARCHÉ CANADIEN DE L'HÉMOSTASE ENDOSCOPIQUE POUR LES HÉMORRAGIES NON GASTRO-INTESTINALES, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMBULATOIRES)

TABLEAU 103 MARCHÉ CANADIEN DE L'HÉMOSTASE ENDOSCOPIQUE POUR LES HÉMORRAGIES NON GASTRO-INTESTINALES, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 104 MARCHÉ CANADIEN DE LA GESTION DES TRAUMATISMES DANS LE CADRE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 105 MARCHÉ CANADIEN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 106 HÔPITAUX CANADIENS SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 107 MARCHÉ CANADIEN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 108 VENTES INDIRECTES AU CANADA DANS LE DOMAINE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 109 MARCHÉ MEXICAIN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 110 DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES SUR LE MARCHÉ DE L'HÉMOSTASIS ENDOSCOPIQUE AU MEXIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 111 MARCHÉ MEXICAIN DES CLIPS HÉMOSTATIQUES DANS LES DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 112 MARCHÉ MEXICAIN DES CLIPS HÉMOSTATIQUES DANS LES DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 113 DISPOSITIFS DE BANDE SUR LE MARCHÉ DES DISPOSITIFS D'HÉMOSTASE MÉCANIQUE AU MEXIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 114 DISPOSITIFS THERMIQUES DU MARCHÉ MEXICAIN DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 115 MARCHÉ MEXICAIN DE LA COAGULATION BIPOLAIRE DANS LES DISPOSITIFS THERMIQUES, PAR TYPE D'ÉNERGIE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 116 MARCHÉ MEXICAIN DE LA COAGULATION BIPOLAIRE DANS LES DISPOSITIFS THERMIQUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 117 AGENTS TOPIQUES ET INJECTIBLES DU MARCHÉ MEXICAIN DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 118 MARCHÉ MEXICAIN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR PROCÉDURE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 119 MEXIQUE ENDOSCOPIE GASTRO-INTESTINALE SUPÉRIEURE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 120 MEXIQUE ENDOSCOPIE GASTRO-INTESTINALE BASSE DANS LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 121 MARCHÉ MEXICAIN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 122 MARCHÉ MEXICAIN DES HÉMORRAGIES GASTRO-INTESTINALES DANS LE CADRE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 123 MARCHÉ MEXICAIN DES HÉMORRAGIES GASTRO-INTESTINALES DANS LE CADRE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 124 MEXIQUE HÉMORRAGIE NON GASTRO-INTESTINALE SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 125 MARCHÉ MEXICAIN DES HÉMORRAGIES NON GASTRO-INTESTINALES DANS L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMBULATOIRES)

TABLEAU 126 GESTION DES TRAUMATISMES AU MEXIQUE SUR LE MARCHÉ DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 127 MARCHÉ MEXICAIN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 128 HÔPITAUX MEXICAIN SUR LE MARCHÉ DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 129 MARCHÉ MEXICAIN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 130 VENTES INDIRECTES AU MEXIQUE DANS LE DOMAINE DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 131 MARCHÉ EUROPÉEN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR PAYS, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 132 MARCHÉ EUROPÉEN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 133 DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES SUR LE MARCHÉ EUROPÉEN DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 134 MARCHÉ EUROPÉEN DES CLIPS HÉMOSTATIQUES DANS LES DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 135 MARCHÉ EUROPÉEN DES CLIPS HÉMOSTATIQUES DANS LES DISPOSITIFS D'HÉMOSTASIS MÉCANIQUES, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 136 DISPOSITIFS DE BANDE SUR LE MARCHÉ EUROPÉEN DES DISPOSITIFS D'HÉMOSTASE MÉCANIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 137 MARCHÉ EUROPÉEN DES DISPOSITIFS THERMIQUES POUR L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 138 MARCHÉ EUROPÉEN DE LA COAGULATION BIPOLAIRE DANS LES DISPOSITIFS THERMIQUES, PAR TYPE D'ÉNERGIE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 139 MARCHÉ EUROPÉEN DE LA COAGULATION BIPOLAIRE DANS LES DISPOSITIFS THERMIQUES, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 140 MARCHÉ EUROPÉEN DES AGENTS TOPIQUES ET DES PRODUITS INJECTABLES DANS L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 141 MARCHÉ EUROPÉEN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR PROCÉDURE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 142 EN EUROPE : ENDOSCOPIE GASTRO-INTESTINALE HAUTE DANS LE CADRE DE L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 143 MARCHÉ EUROPÉEN DE L'ENDOSCOPIE GASTRO-INTESTINALE BASSE DANS L'HÉMOSTASIS ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 144 MARCHÉ EUROPÉEN DE L'HÉMOSTASE ENDOSCOPIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 145 MARCHÉ EUROPÉEN DES HÉMORRAGIES GASTRO-INTESTINALES DANS L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 146 MARCHÉ EUROPÉEN DES HÉMORRAGIES GASTRO-INTESTINALES DANS L'HÉMOSTASE ENDOSCOPIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)