Global Energy Efficient Glass Market

Taille du marché en milliards USD

TCAC :

%

USD

30.97 Billion

USD

47.54 Billion

2024

2032

USD

30.97 Billion

USD

47.54 Billion

2024

2032

| 2025 –2032 | |

| USD 30.97 Billion | |

| USD 47.54 Billion | |

| % | |

|

Segmentation du marché mondial du verre à haut rendement énergétique, par type de revêtement (dur et souple), vitrage (simple, double et triple vitrage), secteur d'utilisation finale (bâtiment et construction, automobile, panneaux solaires, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du verre à haut rendement énergétique

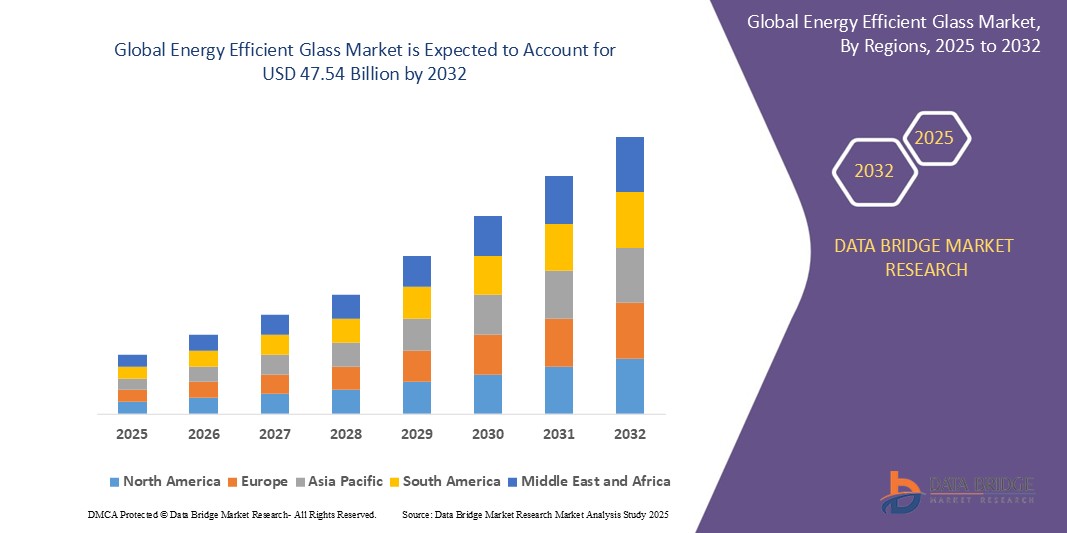

- La taille du marché mondial du verre à haut rendement énergétique était évaluée à 30,97 milliards USD en 2024 et devrait atteindre 47,54 milliards USD d'ici 2032 , à un TCAC de 5,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de matériaux de construction durables qui contribuent à réduire la consommation d'énergie et les émissions de carbone.

- Les gouvernements et les constructeurs adoptent de plus en plus de normes de construction écologique, encourageant l'utilisation de verre écoénergétique dans les projets résidentiels et commerciaux pour améliorer l'isolation et réduire la consommation d'énergie du CVC.

- Les consommateurs deviennent également plus soucieux de l'environnement, ce qui entraîne une forte demande de matériaux écologiques tels que le verre à faible émissivité et à contrôle solaire dans les projets d'architecture et de rénovation modernes.

Analyse du marché du verre à haut rendement énergétique

- Le marché mondial du verre à haut rendement énergétique gagne actuellement du terrain, car les consommateurs et les industries accordent de plus en plus la priorité à l'isolation thermique et aux solutions énergétiques rentables grâce à des matériaux de construction qui améliorent le contrôle du climat intérieur.

- Les fabricants proposent désormais des produits en verre multifonctionnels qui combinent isolation thermique et capacités d'insonorisation pour répondre aux exigences architecturales modernes des projets résidentiels et commerciaux.

- L'Asie-Pacifique domine le marché du verre écoénergétique avec une part de 28,05 % en 2024, grâce à l'adoption croissante de pratiques de construction écologique et à des réglementations gouvernementales strictes favorisant la conservation de l'énergie dans les secteurs résidentiel et commercial.

- L'Europe devrait connaître la croissance la plus rapide sur le marché du verre à haute efficacité énergétique au cours de la période de prévision, grâce à des cadres réglementaires rigoureux favorisant l'efficacité énergétique dans la construction. L'urbanisation croissante et la demande de bâtiments durables sont des facteurs clés de l'expansion du marché.

- Le secteur du bâtiment et de la construction a représenté la plus grande part de revenus du marché, soit 38,12 % en 2024, grâce à l'attention croissante portée à l'échelle mondiale aux initiatives de construction écologique, aux infrastructures écoénergétiques et aux codes de construction stricts imposant des performances thermiques.

Portée du rapport et segmentation du marché du verre à haut rendement énergétique

|

Attributs |

Informations clés sur le marché du verre à haut rendement énergétique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du verre à haut rendement énergétique

« Préférence croissante pour les solutions de verre à revêtement avancé »

- Le marché mondial du verre à haut rendement énergétique connaît une tendance croissante vers l'intégration de revêtements avancés qui améliorent les performances thermiques et la transmission lumineuse.

- Les consommateurs et les développeurs choisissent de plus en plus des solutions de verre à couche pour réduire le gain de chaleur intérieur et améliorer le confort sans compromettre la lumière naturelle du jour.

- Les fabricants se concentrent sur le développement de revêtements multicouches qui améliorent la durabilité et maintiennent la clarté au fil du temps, même dans des conditions météorologiques extrêmes.

- Cette tendance encourage également l’utilisation de verre à couche dans les bâtiments commerciaux et résidentiels dans le cadre de pratiques de construction durables.

- En conclusion, à mesure que la demande de matériaux de construction intelligents augmente, le verre à couche écoénergétique se positionne comme un choix privilégié pour équilibrer les économies d'énergie et l'attrait visuel dans les conceptions architecturales modernes.

Dynamique du marché du verre à haut rendement énergétique

Conducteur

« Accent accru sur les matériaux de construction économes en énergie »

- La sensibilisation croissante à l'environnement et la hausse des coûts de l'énergie poussent les promoteurs résidentiels et commerciaux à adopter du verre écoénergétique qui minimise les pertes de chaleur en hiver et les gains de chaleur en été, améliorant ainsi le confort intérieur et réduisant la consommation d'énergie.

- Le verre écoénergétique contribue à la conformité aux certifications de bâtiments écologiques telles que LEED et BREEAM, que de nombreux grands projets de construction exigent désormais pour atteindre des objectifs de durabilité. Par exemple, de nombreux bureaux d'entreprise et bâtiments publics ont intégré ces matériaux pour obtenir la certification.

- Les incitations gouvernementales telles que les crédits d’impôt et les subventions pour les matériaux de construction économes en énergie encouragent les constructeurs à choisir le verre économe en énergie plutôt que les options traditionnelles, des pays comme les États-Unis et l’Allemagne promouvant activement de telles politiques.

- La tendance croissante à l'urbanisation et au développement des infrastructures accroît la demande de matériaux de construction respectueux de l'environnement, et le verre économe en énergie est de plus en plus utilisé non seulement dans les nouveaux bâtiments, mais également dans les projets de rénovation pour améliorer la performance énergétique.

- Les fabricants investissent dans l'innovation pour développer des produits en verre haute performance qui répondent aux normes réglementaires strictes et aux demandes du marché. Par exemple, les progrès dans les revêtements à faible émissivité et la technologie du verre feuilleté deviennent courants.

- Dans l’ensemble, la volonté de durabilité et d’économies de coûts favorise l’adoption généralisée du verre écoénergétique dans divers secteurs de la construction.

Retenue/Défi

« Coûts initiaux élevés d'installation et de produit »

- Le coût initial élevé du verre écoénergétique, y compris les revêtements avancés et les couches feuilletées, dissuade souvent les promoteurs de petite et moyenne taille d'investir malgré les économies d'énergie à long terme. Par exemple, de nombreux constructeurs résidentiels sur les marchés sensibles aux coûts préfèrent encore le verre conventionnel.

- Les procédés de fabrication spécialisés et la nécessité d'une installation professionnelle augmentent les dépenses globales, rendant le verre écoénergétique moins accessible pour les projets à budget limité, en particulier dans les régions où la disponibilité de main-d'œuvre qualifiée est limitée.

- La rénovation des bâtiments existants avec du verre à haut rendement énergétique peut nécessiter des ajustements structurels complexes, augmentant encore les coûts et décourageant les propriétaires de moderniser les constructions plus anciennes, comme on le voit dans de nombreux développements urbains plus anciens à travers le monde.

- Les marchés sensibles aux prix privilégient les économies de coûts immédiates aux avantages à long terme, ce qui entraîne des taux d'adoption plus lents dans les pays en développement où le financement et les incitations pour les bâtiments écologiques sont moins bien établis.

- Le retour sur investissement peut prendre plusieurs années, ce qui rend le verre écoénergétique moins attrayant pour les constructeurs ou les propriétaires axés sur le court terme qui recherchent des retours sur investissement plus rapides, ce qui affecte la pénétration du marché dans certains segments commerciaux.

- Dans l’ensemble, bien que le verre écoénergétique offre des avantages évidents, les coûts initiaux élevés restent un obstacle qui nécessite une innovation en matière de réduction des coûts et un financement de soutien pour permettre une adoption plus large.

Portée du marché du verre à haut rendement énergétique

Le marché du verre à haut rendement énergétique est segmenté en fonction du revêtement, du vitrage et de l'industrie d'utilisation finale.

Par revêtement

En fonction du type de revêtement, le marché du verre à haute efficacité énergétique est segmenté en verre dur et verre souple. Le verre souple a représenté la plus grande part de marché en 2024, grâce à ses propriétés d'isolation thermique supérieures et à ses performances accrues en matière de réduction du transfert de chaleur. Le verre à faible émissivité (low-e) à verre souple offre généralement de meilleurs coefficients U, ce qui le rend très efficace en matière d'économies d'énergie, tant pour le chauffage que pour la climatisation. Ce segment bénéficie des avancées technologiques en matière de revêtement, qui permettent l'application de revêtements métalliques multicouches, optimisant ainsi l'efficacité énergétique. Son adoption croissante dans les bâtiments résidentiels et commerciaux visant des performances énergétiques plus élevées contribue également à sa domination du marché.

Le segment des verres à couche dure devrait connaître une croissance significative entre 2025 et 2032, grâce à sa durabilité et sa résistance aux rayures accrues, ce qui le rend idéal pour les applications où la robustesse est une priorité. Le verre à couche dure à faible émissivité est souvent plus facile à manipuler et à transformer lors de la fabrication, ce qui réduit les coûts de production. Sa robustesse le rend idéal pour certaines applications de fenêtres et de portes, ainsi que pour les revêtements de panneaux solaires qui nécessitent une résistance durable aux intempéries. La simplicité de son procédé de fabrication et son faible coût expliquent également sa demande constante.

Par vitrage

En termes de vitrage, le marché du verre à haute efficacité énergétique se segmente en simple vitrage, double vitrage et triple vitrage. Le segment du double vitrage a représenté la plus grande part de marché en 2024, grâce à son équilibre optimal entre efficacité énergétique, rentabilité et isolation acoustique. Le double vitrage améliore considérablement les performances thermiques par rapport au simple vitrage en créant une lame d'air ou de gaz isolante entre les deux vitres. Il s'agit donc d'une solution largement adoptée dans la construction résidentielle et commerciale, qui vise à améliorer les performances énergétiques sans le coût plus élevé du triple vitrage.

Le segment du triple vitrage devrait connaître le TCAC le plus rapide entre 2025 et 2032, soutenu par des réglementations de plus en plus strictes en matière d'efficacité énergétique et par la demande croissante de performances thermiques et acoustiques supérieures, notamment dans les climats froids. Les unités à triple vitrage offrent le plus haut niveau d'isolation grâce à l'intégration d'une vitre supplémentaire et de deux couches isolantes, ce qui permet d'obtenir des valeurs U nettement inférieures. La sensibilisation croissante aux normes des maisons passives et aux bâtiments à consommation énergétique nette zéro favorise également l'adoption du triple vitrage dans les enveloppes de bâtiments à haute performance.

Par industrie d'utilisation finale

En fonction de l'industrie d'utilisation finale, le marché du verre écoénergétique est segmenté entre le bâtiment et la construction, l'automobile, les panneaux solaires, etc. En 2024, ce segment représentait la plus grande part de chiffre d'affaires, soit 38,12 %, grâce à l'intérêt croissant porté à l'échelle mondiale aux initiatives de construction écologique, aux infrastructures écoénergétiques et aux normes de construction strictes imposant des performances thermiques. Le verre écoénergétique est essentiel pour réduire les charges de chauffage, de ventilation et de climatisation (CVC) dans les bâtiments résidentiels et commerciaux, permettant ainsi de réaliser des économies d'énergie substantielles. L'expansion continue des zones urbaines et la demande de solutions architecturales durables stimulent encore davantage ce segment.

Le secteur automobile devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à l'intégration croissante de vitrages écoénergétiques dans les véhicules, qui améliorent la consommation de carburant, le confort des passagers et la sollicitation des systèmes de climatisation. Les constructeurs automobiles adoptent de plus en plus de vitrages écoénergétiques, légers et performants, afin de respecter les objectifs d'émissions et de répondre à la demande des consommateurs en matière de fonctionnalités avancées. L'essor des véhicules électriques, qui privilégient les économies d'énergie pour une autonomie prolongée, contribue également de manière significative à la croissance de ce segment.

Analyse régionale du marché du verre à haut rendement énergétique

- L'Asie-Pacifique domine le marché du verre à haut rendement énergétique avec une part de 28,05 % en 2024, grâce à l'adoption croissante de pratiques de construction écologique et à des réglementations gouvernementales strictes favorisant la conservation de l'énergie dans les secteurs résidentiel et commercial, ce qui contribue à réduire la consommation globale d'énergie et l'empreinte carbone.

- L'accent mis par la région sur la durabilité et les certifications de bâtiments écologiques encourage l'adoption généralisée de verre écoénergétique dans les nouvelles constructions et les rénovations, car les promoteurs et les propriétaires cherchent à respecter des normes environnementales plus élevées et à améliorer les performances des bâtiments.

- La sensibilisation croissante des consommateurs aux économies d'énergie et à l'impact environnemental, ainsi que les progrès des technologies de revêtement, stimulent encore davantage la demande du marché en Amérique du Nord, où les propriétaires et les entreprises accordent la priorité à l'efficacité énergétique à long terme et à la réduction des dépenses de services publics grâce à des solutions de verre innovantes.

Aperçu du marché américain du verre à haut rendement énergétique

Le marché américain du verre à haut rendement énergétique a conquis le marché, soutenu par des codes énergétiques stricts et de nombreuses initiatives en matière de construction écologique. La région bénéficie d'un secteur de la construction bien établi, qui privilégie le développement durable et les économies d'énergie. La demande croissante des consommateurs pour des maisons intelligentes équipées de matériaux écoénergétiques stimule la croissance. Par exemple, les immeubles de bureaux et les complexes résidentiels intègrent souvent des solutions de verre à couches pour réduire les coûts énergétiques. Les investissements continus dans la modernisation des infrastructures et les mesures incitatives gouvernementales favorisent l'adoption de produits de verre à haut rendement énergétique en Amérique du Nord.

Aperçu du marché européen du verre à haut rendement énergétique

Le marché européen du verre à haute performance énergétique devrait connaître une croissance régulière, porté par des cadres réglementaires rigoureux favorisant l'efficacité énergétique dans la construction. L'urbanisation croissante et la demande de bâtiments durables sont des facteurs clés de l'expansion du marché. Les promoteurs européens privilégient le verre à haute performance énergétique pour répondre à des normes environnementales strictes et améliorer le confort des occupants. Par exemple, de nombreux nouveaux projets résidentiels et commerciaux dans des pays comme la France et les Pays-Bas intègrent du verre haute performance pour obtenir des certifications de durabilité. Les projets de rénovation visant à moderniser les bâtiments anciens contribuent également à la croissance du marché sur tout le continent.

Aperçu du marché britannique du verre à haut rendement énergétique

Le marché britannique du verre à haut rendement énergétique est en pleine croissance grâce à l'intérêt croissant pour la domotique et les solutions de construction écoénergétiques. Les préoccupations croissantes concernant les coûts énergétiques et l'impact environnemental incitent les particuliers et les entreprises à adopter ces technologies. La solide infrastructure de commerce électronique du pays facilite l'accès à des produits de verre à haut rendement énergétique. Par exemple, les bâtiments résidentiels intelligents utilisent souvent du verre à couches pour optimiser le confort thermique et réduire les factures d'électricité. Le soutien du gouvernement et la sensibilisation croissante aux avantages de la construction écologique continuent de stimuler la demande du marché au Royaume-Uni.

Aperçu du marché allemand du verre à haut rendement énergétique

Le marché allemand du verre à haute efficacité énergétique connaît une croissance rapide, portée par une attention accrue portée aux économies d'énergie et à l'innovation. L'engagement du pays en faveur du développement durable et le développement d'infrastructures performantes favorisent l'adoption de verre à haute efficacité énergétique dans les secteurs résidentiel et commercial. Les consommateurs allemands privilégient les produits verriers alliant économies d'énergie et respect de l'environnement. Par exemple, les immeubles de bureaux intelligents intègrent de plus en plus de verre avec des revêtements avancés pour répondre aux normes d'efficacité énergétique. L'intégration de verre à haute efficacité énergétique aux systèmes de gestion automatisée des bâtiments se généralise, stimulant ainsi la croissance du marché.

Aperçu du marché du verre à haut rendement énergétique en Asie-Pacifique

Le marché du verre à haute efficacité énergétique en Asie-Pacifique est sur le point de connaître la croissance la plus rapide grâce à l'urbanisation rapide, à la hausse des revenus et à l'adoption croissante des technologies. Des pays comme la Chine, l'Inde et le Japon investissent massivement dans des projets de villes intelligentes privilégiant l'efficacité énergétique. L'essor de la classe moyenne dans la région stimule la demande de verre à haute efficacité énergétique dans la construction résidentielle et commerciale. Par exemple, de grands projets immobiliers en Chine utilisent du verre à couches pour améliorer la performance énergétique. De plus, l'émergence de l'Asie-Pacifique comme pôle de production de composants en verre à haute efficacité énergétique contribue à améliorer l'accessibilité et la disponibilité, favorisant ainsi l'expansion du marché.

Aperçu du marché japonais du verre à haut rendement énergétique

Le marché japonais du verre à haute efficacité énergétique connaît une croissance constante, porté par sa culture high-tech et la demande croissante de solutions de construction pratiques et sûres de la part d'une population vieillissante. Le pays accorde une grande importance à l'efficacité énergétique et à l'intégration des technologies de la maison intelligente. Les promoteurs japonais utilisent de plus en plus de verre à haute efficacité énergétique dans les maisons connectées et les bâtiments commerciaux afin d'améliorer le confort et la sécurité. Par exemple, les bâtiments équipés d'appareils IoT sont souvent dotés de verre assurant une isolation thermique et un contrôle intelligent. Les initiatives gouvernementales en faveur de la numérisation et du développement durable stimulent également la croissance du marché.

Aperçu du marché chinois du verre à haut rendement énergétique

La Chine domine le marché du verre écoénergétique en Asie-Pacifique, grâce à une urbanisation rapide, à la croissance de sa classe moyenne et au soutien gouvernemental aux villes intelligentes. Le pays est un important consommateur et producteur de verre écoénergétique, largement adopté dans les secteurs résidentiel, commercial et locatif. Par exemple, de grands projets de logements urbains intègrent du verre écoénergétique afin de respecter les normes énergétiques et de réduire l'impact environnemental. Ses solides capacités de production nationales et ses prix compétitifs font de la Chine un acteur clé sur le marché mondial. La volonté constante de développement urbain durable continue de stimuler la demande.

Part de marché du verre à haut rendement énergétique

L'industrie du verre à haut rendement énergétique est principalement dirigée par des entreprises bien établies, notamment :

- Saint-Gobain Glass India (Inde)

- AGC Inc. (Japon)

- Nippon Sheet Glass Co., Ltd (Japon)

- SCHOTT AG (Allemagne)

- Sisecam (Turquie)

- Guardian Industries (États-Unis)

- Vitro (Mexique)

- Morley Glass & Glazing Ltd. (Royaume-Uni)

- KAPHS SA (Grèce)

- Sedak GmbH & Co. KG (Allemagne)

- Site de Metro Glass (Nouvelle-Zélande)

- CSG Holding Co., Ltd. (Chine)

- Taiwan Glass Industry Corporation (Taïwan)

- Abrisa Technologies (États-Unis)

- Bendheim (États-Unis)

- Central Glass Co., Ltd. (Japon)

- GSC Glass Ltd. (Inde)

- Arnold Glas (Allemagne)

- Fuso (Japon)

- DuPont (États-Unis)

- Corning Incorporated (États-Unis)

- PPG Industries Inc. (États-Unis)

- Raven Products Pty Ltd. (Australie)

- Smartglass International (Irlande)

Derniers développements sur le marché mondial du verre à haut rendement énergétique

- En janvier 2023, Yes World Climate Tech Pte Ltd, basée à Singapour, a lancé la première solution de fenêtres écoénergétiques pour les bâtiments résidentiels et commerciaux. Cette nouvelle gamme de vitrages spéciaux s'inscrit dans la mission « SAVE EARTH » de l'entreprise, qui vise à réduire l'empreinte carbone sur l'environnement.

- En juin 2021, Saint-Gobain a acquis Vi-Lux Building Products, un fabricant leader de moulages en polychlorure de vinyle (PVC) cellulaire. Cette acquisition stratégique répondait à la volonté de Saint-Gobain d'élargir son portefeuille de produits et de répondre aux besoins diversifiés de ses clients. L'acquisition de Vi-Lux Building Products a permis à Saint-Gobain d'améliorer son offre et de mieux répondre aux exigences d'une large gamme de clients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.